Глава Банка Англии Марк Карни сделал в четверг неожиданно ястребиное заявление, заявив, что первое повышение ставки может произойти раньше, чем рынки этого ожидают в настоящий момент.

Исходя из того, что на тот момент рынки ожидали первое повышение ставки в первом квартале 2015 года, рынки расценили это заявление как намек на то, что первое повышение ставки произойдет уже в этом году в 4-м квартале ( предположительно в ноябре).

После заявления Карни GBPUSD резко вырос и в пятницу тестировал, пока безуспешно, значимый уровень в 1,70.

Пробиться вверх не удалось, и на графике GBPUSD сформировалась двойная вершина.

Я вижу в будущем много негативных драйверов для GBP, но в настоящий момент главным негативным моментом для GBPUSD является сильная перепроданность пары EUROGBP, которая играет очень важную роль для GBP.

Поэтому даже в случае позитивных для GBP данных по инфляции, я полагаю, что GBPUSD очень недолго задержится выше 1,70.

EUROGBP сильно перепродана

В начале апреля EUROGBP рос, но я писал, что это лишь временное явление, и вскоре пара должна опять повернуть вниз.

Суть в том, что угроза дефляции в еврозоне сильнее, чем в Великобритании, и это не оставляет шансов EUROGBP.

И хотя официальные лица ЕЦБ отрицают возможность дефляции в еврозоне, все они признают, что текущий очень низкий уровень инфляции может продержаться очень долго (1-2 года).

На прошедшей неделе эта разница в инфляционных ожиданиях была отыграна в паре EUROGBP в полной мере. Пара EUROGBP впервые с 2012 года опустилась ниже 0,80.

Последнее заявление Карни, одновременно с указаниями на «первые признаки» пузыря на рынке недвижимости, безусловно позитивно для британского фунта.

И у меня уже нет уверенности в том, что EUROGBP не опустится ниже 0,79, как я считал в апреле.

Тогда я писал:

Я согласен с прогнозом Danske Bank на 2 и 6 месяцев, но сомневаюсь в силу ряда причин, что прогноз Danske Bank осуществится на 12-тимесячном горизонте.

Основная из причин состоит в том, что через 4-6 месяцев после QE от ЕЦБ эффект ослабления EUROUSD иссякнет, и платежный баланс и сокращение разрыва между темпами развития экономик развернет EUROGBP.

В настоящий момент я не ожидаю, что EUROGBP упадет в ближайшие месяцы ниже 0,79.

В той статье Danske Bank, кстати, дал очень хорошее обоснование своему прогнозу по EUROGBP.

Сильная разница в инфляционных ожиданиях между еврозоной и UK - существенный негативный фактор для EUROGBP, но ИМХО он все-же носит временный характер, и будет действовать еще максимум 2-3 месяца.

Поэтому я очень сильно сомневаюсь, что при всем негативе EUROGBP опустится ниже 0,7760 (минимум 2012 года).

Многие инвестиционные дома сейчас прогнозируют EUROGBP в конце года на уровне 0,75-0,76, и такие прогнозы несомненно сильно влияют на валютных дилеров крупных банков, и те корректируют свои валютные позиции в пользу GBP.

Однако в настоящий момент я ожидаю, что в падении EUROGBP наступит пауза, и, возможно, длительная. Пара EUROGBP очень сильно перепродана, о чем свидетельствует следующий график.

Пятничная свеча в EUROGBP вышла полностью за пределы стандартной ленты Боллинджера.

На следующей неделе я ожидаю возвращения EUROGBP как минимум в район 0,8020.

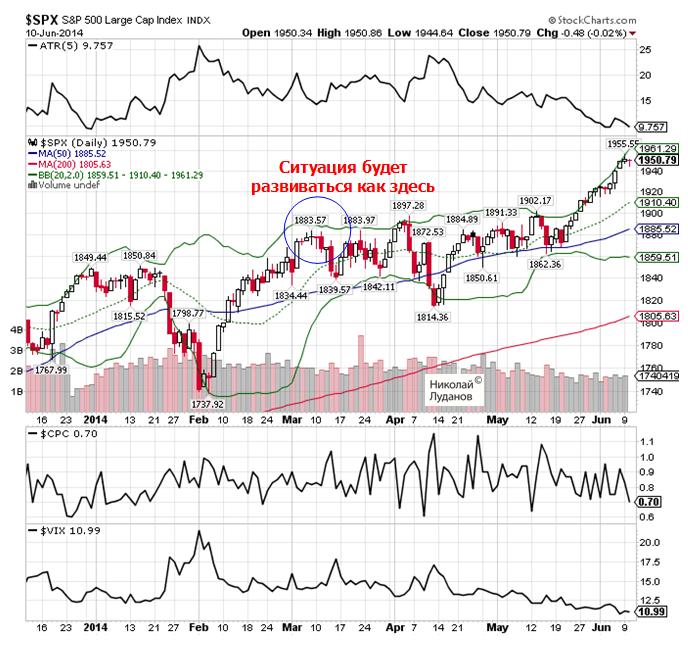

Вчера диапазон за торговую сессию по индексу S&P500 составил чуть больше 6 пунктов. Это 0,3%.

Вчера был обычный, не предпраздничный день.

Волатильность продолжает умирать.

Put/call-коэффициент имеет экстремально бычье значение 0,7, которое становится на таком низком уровне медвежьим.

VIX ниже 11, что даже более, чем экстремально бычье значение.

Рынок на вершине самодовольства и самоуспокоенности.

Самое странное, что я не ожидаю, что это грозит чем-то серьезным рынку, поскольку доходность US Treasuries развернулась вверх.

Полагаю, что мы увидим в ближайшие дни консолидацию, как в начале марта, а затем рынок продолжит рост. Модель будущего поведения рынка отмечена на рисунке.

Рынок продолжает двигаться к моей цели по индексу S&P500 на этот год – 2014 пунктов.

Заседания Банка Англии сейчас представляют мало интереса, поскольку при очевидном отсутствии у банка предпосылок к каким-либо действиям само заявление содержит мало информации о текущей позиции банка.

Совсем другое дело минутки BOE. Очередные минутки BOE выйдут 18 июня и могут оказать гораздо более сильное влияние на британский фунт, если будут содержать следы полемики по вопросам монетарной политики.

Майские минутки обнаружили различие во мнениях относительно состояния экономики. Исходя из того, что дебаты по поводу сроков начала повышения ставки вероятно начнут разгораться, это прибавит рыночной волатильности в момент публикации минуток BOE.

Летом могут произойти серьезные изменения в позиции Банка Англии

Это связано с тем, что в течение лета сменится треть членов MPC (членов Комитета по монетарной политике BOE).

Персональный состав BOC имеет гораздо большее значение по сравнению с другими центральными банками.

В отличие от ЕЦБ, Федрезерва и Банка Японии при голосованиях по монетарной политике в Банке Англии иногда возникают необычные ситуации, когда глава Банка Англии оказывается на стороне меньшинства.

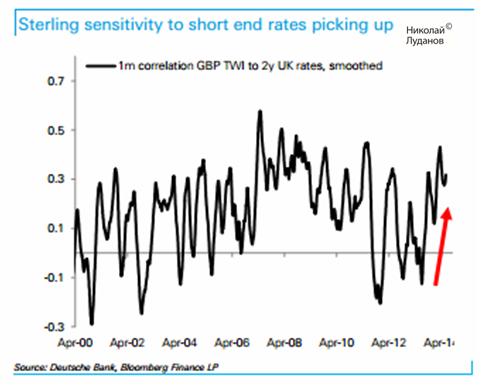

Deutsche Bank обращает внимание на рост корреляции в последнее время между TWI (торгово-взвешенным курсом) GBP и 2-хлетними долговыми бумагами UK.

Это свидетельствует о росте влияния изменения ожиданий по поводу роста ставок на курс британского фунта.

Влияние референдума в Шотландии на британский фунт

В сентябре состоится референдум о независимости Шотландии.

О его влиянии на британский фунт пишет Dow Jones:

9 июня. (Dow Jones)

.... Любая напряженность в связи с голосованием может вызвать опасения на рынке, при этом голосование в пользу независимости будет иметь ряд умеренно негативных для фунта последствий: непредвиденные обязательства, повышение коэффициента долга и падение экспорта нефти для остальной Великобритании. Все это может привести к более мягкой денежно-кредитной политике.

Сейчас за сохранение Шотландии в составе Объединенного Королевства выступает всего на 9% больше населения, чем за выход. Большое количество шотландцев еще не определились с выбором.

Референдум представляет среднесрочный риск для GBPUSD,и даже в случае благоприятных для UK макроэкономических данных будет сильно мешать его росту.

Как уже мною неоднократно отмечалось, планы GPIF стали главным драйвером, определяющим движение USDJPY и других кросскурсов японской йены.

В пятницу были важные новости по теме GPIF.

Глава правительства Японии Шиндзо Абэ попросил своего министра здравоохранения и благосостояния ускорить решение вопроса о передислокации активов GPIF ( государственный пенсионный инвестиционный фонд Японии).

Первоначально решение было намечено на конец года, но теперь Абэ просит это сделать в августе или сентябре.

Глава инвестиционного комитета GPIF Yonezawa заявил:

Если такой запрос последует, то мы возможно объявим о решении в августе.

Ожидалось, что запрос последует еще в пятницу утром, но пока сообщений не было. Оптимизм на рынках по поводу этого события продолжается.

Несомненно, что новость о перепрофилировании портфеля GPIF позитивна для USDJPY.

Главный валютный стратег Номуры Инеда ожидает, что в результате этих мер USDJPY вырастет в 2014 году до 112, а в 2015 году до 118.

На мой взгляд, аналитики Номуры несколько переоценивает возможное ралли в USDJPY.

Я не имею достаточно информации, но насколько я понимаю, по разным оценкам речь идет о продаже JGB всего на сумму от 25 до 60 млрд. долларов. Такая сумма не сможет поднять USDJPY на 10% при том, что при этом придется преодолевать еще сопротивление негативных фактов, связанных с повышением налога с продаж.

Вообще говоря, перемещение активов GPIF на мой взгляд и было призвано компенсировать негативное воздействие налога с продаж, введенного с апреля.

Если бы рынки не ожидали этой передислокации, то наверно USDJPY сейчас торговался в районе 100 или ниже ( это к вопросу, почему USDJPY не ушел ниже 200-дневной скользящей средней)..

110=112 мне кажутся нереальными, но временное достижение 104-105 в течение этого года мне представляется вполне возможными.

У меня нет уверенности в том, что японские инвесторы не зафиксятся на покупках GPIF, и в результате в конце года USDJPY не окажется опять на уровне 100.

О фонде GPIF

Фонд GPIF имеет активы на сумму 129 трлн. японских йен (порядка 1,24 трлн. USD) и является крупнейшим пенсионным фондом в мире.

Японские государственные облигации (JGB) составляют порядка 60% активов фонда и фонд озабочен тем, чтобы увеличить доходность вложений фонда. Доходность 10-летних JGB сейчас составляет всего 0,6% годовых. Японские акции составляли на конец прошлого года всего 17% портфеля GPIF.

Японский индекс Nikkei 225 с начала года теряет 7,4%, поэтому подпитка от денег GPIF будет ему очень полезна.

Помимо японских акций часть денег GPIF будет передислоцирована в зарубежные акции и облигации.

Возможно, что идея передислокации активов GPIF поддерживает в настоящий момент не только Nikkei, но и S&P500.

Несмотря на небольшое снижение в пятницу AUDUSD закончил неделю на позитивной ноте. Как и другие высокодоходные валюты, AUDUSD позитивно среагировал на меры ЕЦБ по борьбе с дефляцией и стимулированию роста.

Кажется, что AUDUSD делает второй заход в направлении 0,95. Ставки US начали на прошедшей неделе расти, но пока еще нельзя говорить о том, что здесь наметился разворот.

Стоит ли делать ставку на рост AUDUSD?

Мое мнение, что не стоит.

В пользу этого есть несколько соображений.

Во-первых, цены на железную руду, основной предмет австралийского экспорта быстро падают.

Многие аналитики считают, что именно спред между двухлетними бумагами оказывает наибольшее влияние на курсы валют.

В третьих, позиция RBA пока абсолютно нейтральная, но все-таки перспектива понижения ставки в течение ближайшего года выше, чем повышения.

В четвертых, риторика RBA может в ближайшее время измениться.

В целом, мой прогноз остается прежним.

В целом я настроен негативно к AUD, но считаю, что AUDUSD еще пару месяцев может поторговаться в диапазоне 0,92-0,94. К концу года я ожидаю AUDUSD в районе 0,90.

Я согласен с тезисом Credit Agricole

Мы полагаем, что AUDUSD сохранит стойкость к слабым фундаментальным данным до тех пор, пока тема низких ставок/волатильности сохранится

Риторика RBA может измениться

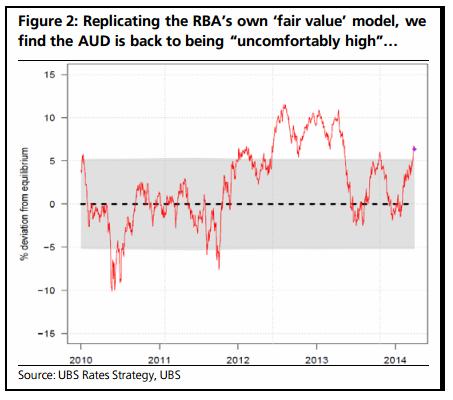

С тех пор, как RBA в феврале этого года удалил свою ссылку на курс AUD, как «неудобно высокий», соотношение AUD и цен на сырьевые товары претерпело существенные изменения.

За май и начало июня цены на железную руду (32% от индекса RBA) упали почти на 20%. В начале июня цена на железную руду была примерно на 10% ниже средней цены мая.

Это предопределяет дальнейшее снижение индекса цен на сырьевые товары от RBA в июне.

19 мая я писал об индексе цен на сырьевые товары, рассчитываемом RBA

Если RBA посчитает, что курс AUD стал опять «неудобно высоким», то его риторика может измениться.

UBS считает, что RBA возможно будет вынужден сократить ставку, чтобы понизить курс AUD.

Стоит еще отметить, что коррекция контрактных цен происходит с задержкой примерно в 3 месяца и таким образом в июле-августе снижение цен на железную руду отразится в показателях торгового баланса.

UBS предсказывает снижение AUDUSD до конца года до 0,85.

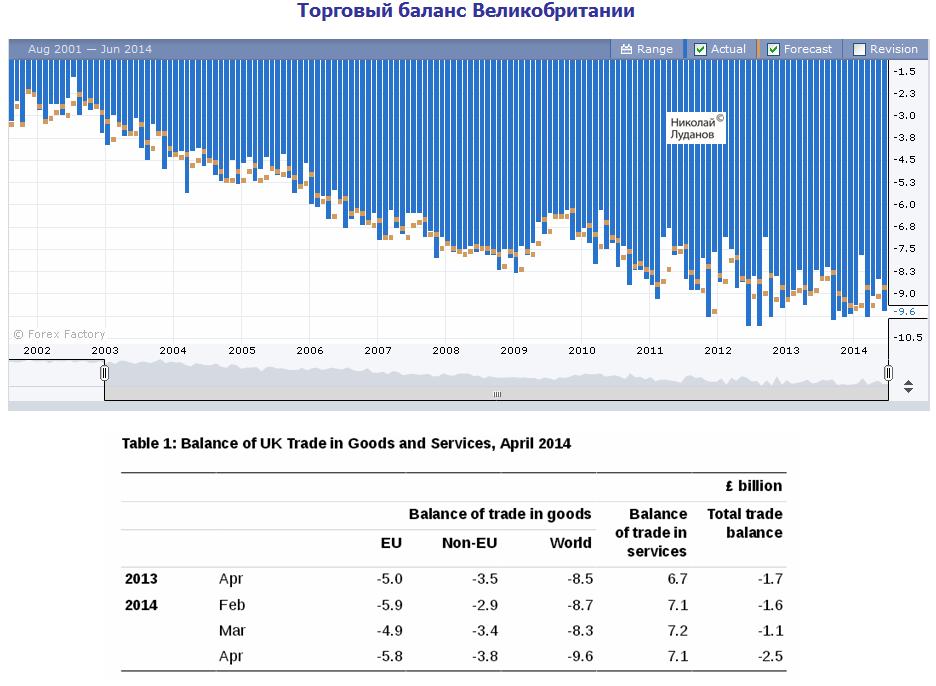

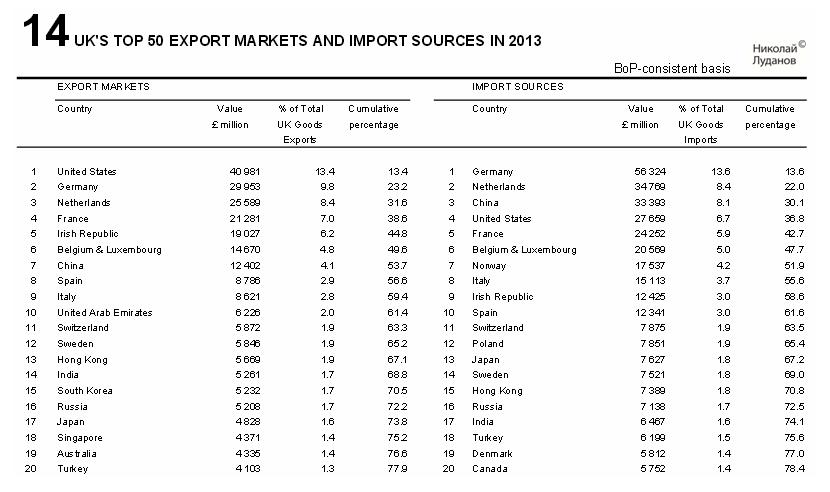

Общий торговый баланс Великобритании показал в пятницу минимальное значение за 5 лет.

Дефицит торговли товарами постоянно близок к максимальным значениям за последние годы, и в ближайшие месяцы достигнет исторического максимального значения.

В этом почти нет сомнений, если посмотреть на структуру главных товаров экспорта UK.

А так выглядит структура экспорта и импорта по странам

Слабость экспорта подчеркивает уязвимость британской экономики и объясняет, почему Банк Англии склонен продолжать мягкую денежно-кредитную политику.

Моя точка зрения на GBP остается несколько месяцев неизменной.

GBPUSD формирует долгосрочную вершину. Об этом я писал еще 17 февраля.

Более того, в последний месяц я стал гораздо более позитивно смотреть на пару EUROGBP и даже несмотря на сильные стимулирующие меры со стороны ЕЦБ ниже 0,81 скорее отдаю предпочтение покупкам, чем продажам.

Отсутствие какой-либо негативной реакции на вчерашние данные по инфляции в еврозоне еще раз показывает, что какой-то пакет (притом немаленький) возможных действий ЕЦБ уже в значительной степени заложен в текущий курс EUROUSD.

ЕЦБ щедро делится своими планами, что является частью его стратегии минимизировать волатильность, которая может возникнуть на рынке в момент принятия решения.

Как показывает опрос Номуры, значительная часть опрошенных ожидает от ЕЦБ двух действий: понижения ставки рефинансирования и понижение депозитной ставки (95% и 89% соответственно).

Можно сделать вывод, что текущий курс учитывает на 100% понижение ставки рефинансирования и понижение депозитной ставки.

На мой взгляд текущий курс EUROUSD еще учитывает одну или несколько возможных мер:

Прекращение стерилизации покупок облигаций в рамках программы SMP.

Программа кредитования для европейских банков по принципу «фондирование для кредитования», когда условием фондирования является кредитование реального сектора.

Другой вариант количественного смягчения

Если одна из этих мер не будет принята, то это станет благоприятным результатом для EUROUSD.

Неоднозначные последствия возможных стимулирующих мер ЕЦБ

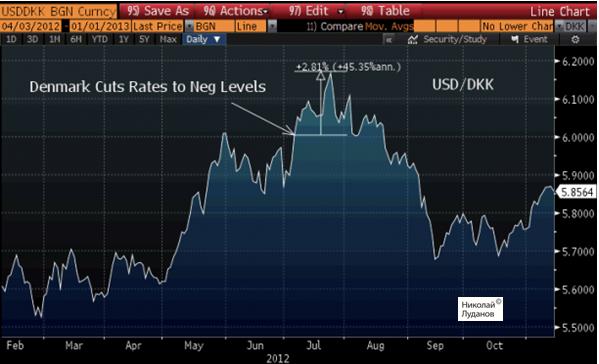

Введение негативных процентных ставок является сильным оружием в плане стимулирования экономики, но к большому сожалению ЕЦБ оно является обоюдоострым и не совсем понятным по последствиям действием для европейской валюты.

За последние 10 лет оно дважды использовалось в развитых капиталистических странах: в 2009 году в Швеции и в 2012 году в Дании.

Kathy Lien дает нам ретроспективу воздействия отрицательной депозитной ставки на следующих двух рисунках.

На одном из них показана реакция датской кроны, а на другом реакция шведской кроны.

Датская крона в 2012 году упала на порядка 2,7%, но это падение продолжалось всего лишь три недели, и затем последовал двухмесячный цикл укрепления датской кроны.

Падение шведской кроны относительно доллара оказалось чуть сильнее – порядка 3,4%, но пик по USDSEK произошел всего через неделю, и затем шведская валюта продолжила свое падение.

Как мы видим, краткосрочная реакция на валюту оказывается сильной, но скоротечной и затем маятник с еще большей силой раскачивается в другую сторону.

Что на этот раз будет с EURO?

Kathy Lien считает, что существует пять причин, почему для EURO на этот раз все должно быть по-другому.

Есть пять причин, почему EUROUSD может хорошо среагировать на смягчение со стороны ЕЦБ

EUROUSD более ликвидная валютная пара

2.Еврозона имеет профицит платежного баланса в млрд, а не миллионах

3.Кривая Eonia показывает, что инвесторы полностью дисконтировали движение

4.Сильное действие со стороны ЕЦБ может привлечь еще больший приток капитала.

5.Отсутствие одной из четырех мер (снижение ставки рефинансирования, снижение депозитной ставки, завершение стерилизации SMP, LTRO) может помочь EURO.

Главная проблема для ЕЦБ состоит в том, что в банке прекрасно осознают, что QE является обоюдоострым оружием и что конечный результат может оказаться очень далеким от ожидаемого.

С одной стороны, это приток ликвидности, который понижает ставки доходности и должен вести к ослаблению валюты.

С другой стороны, позитивное воздействие этих мер ведет к улучшению в экономике, повышению привлекательности местных активов и росту притока капитала в страну.

Поэтому в плане среднесрочного и долгосрочного воздействия на курс валюты какие-то из этих мер окажутся малоэффективными или вообще вызовут обратный эффект.

Как будет реагировать EUROUSD на заседание ЕЦБ

Оценив последствие понижения депозитной ставки и других возможных мер ЕЦБ, Kathy Lien делает прогноз на ближайшее заседание ЕЦБ.

Для того, чтобы от текущего уровня EUROUSD упал на 3%, ЕЦБ нужно сигнализировать планы запуска широкомасштабной программы покупок активов или другого количественного смягчения, – считает Kathy Lien.

В то время, как они обсуждают эту возможность, мы не верим в то, что они готовы прибегнуть столь «термоядерному оружию».

Однако если они намекнут очень явно, что это мера становится вполне реальной, то это вызовет распродажу EUROUSD до уровня 1,35/1,3450.

Таким образом, Kathy Lien рассматривает 1,3450-1,35 как своеобразный локальный минимум по EUROUSD.

После этого должен последовать отскок от падения EUROUSD от 1,40 до 1,35, которое мы наблюдали за последний месяц.

Kathy Lien не пишет, каким может быть отскок. По моей оценке EUROUSD может отскочить примерно в район 1,37-1,38.

Если завтра на заседании ЕЦБ последует стимулирование, то следующие шаги со стороны ЕЦБ реально ждать не раньше сентября, когда выйдут следующие прогнозы по экономике и инфляции.

В эти три месяца дальнейшее поведение EUROUSD будет в значительной степени зависеть от USD и движения процентных ставок в США.

Хочу отметить что платежный баланс в еврозоне столь силен, что сам по себе на мой взгляд в состоянии вытягивать вверх EUROUSD на 100-150 пунктов в месяц при неизменном дифференциале процентных ставок.

У меня также есть сомнения в том, что процентные ставки в США в ближайшие 2-3 месяца будут расти.

Взаимодействие процентных ставок с постепенным завершением программы QE3 оказалось вовсе не таким однозначным. Будущее их поведение сейчас для меня в тумане.

Если же американские процентные ставки не будут расти, то мы можем увидеть возобновление восходящего тренда по EUROUSD.

Goldman Sachs считает, что для продолжения падения EUROUSD помимо мер, уже заложенных в текущий курс EURO (снижение ставки рефинансирования и депозитной ставки), необходим сильный сигнал о том, риск дефляции по настоящему беспокоит ЕЦБ.

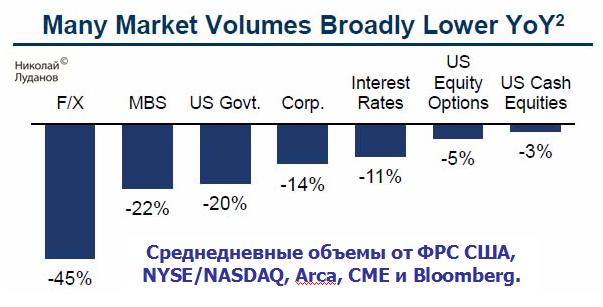

На рисунке показаны среднедневные объемы от ФРС США, NYSE/NASDAQ, Arca, CME и Bloomberg во втором квартале 2014 года по сравнению со средними значениями за весь 2013 год.

Мы видим коллапс на рынке Форекс – снижение объемов на 45%.

Если вспомнить о том, что порядка 60% объемов на рынке обеспечивают алготрейдеры, то можно сделать вывод, что крупные игроки (банки) практически не присутствуют на рынке.

Относительно стабильными остаются объемы на рынке акций (-3%), но этому предшествовало кардинальное падение объемов в предыдущие пару лет.

Уже и Goldman Sachs стал жаловаться на ненормальную ситуацию, которая сложилась в трейдинге, и которая лишает фирму комиссии.

EUROUSD консолидируется вокруг 200-дневной скользящей средней и совсем близко от уровня 1,36, являющегося на мой взгляд нижним пределом диапазона, в котором EUROUSD должен торговаться до следующего заседания ЕЦБ.

Мое мнение, что EUROUSD не должен падать ниже 1,36 на одних только спекуляциях, что ЕЦБ якобы намерен что-то предпринять.

Рынки настолько уверовали в то, что ЕЦБ обязательно что-то предпримет на следующей неделе, что мне кажется, что вероятность действий становится все меньше и меньше.

Такое мнение я высказывал две недели, остаюсь при нем и сейчас.

Своими несколькими выступлениями на ЕЦБ Форуме глава ЕЦБ Марио Драги продолжил вербальные интервенции и поддержал медвежий тренд в EUROUSD.

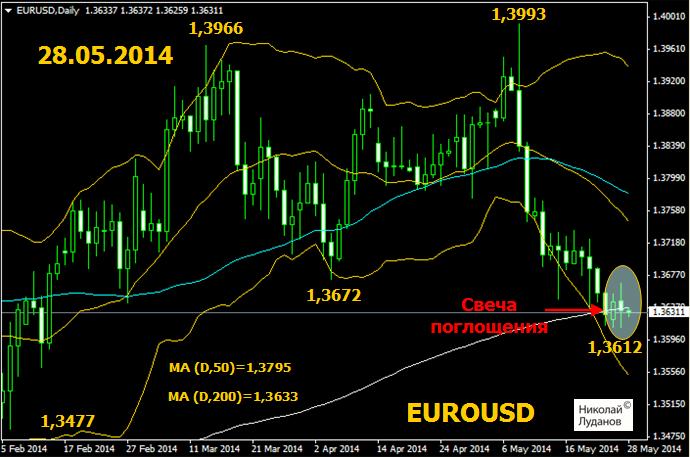

Свеча поглощения в EUROUSD

Вчерашняя дневная свеча в EUROUSD имеет особое название – свеча «поглощение».

Она в целом имеет разворотное значение, хотя если бы она была бычьей ( цена закрытия выше цены открытия), а не медвежьей, то ее разворотное значение было бы гораздо сильнее.

Слабая реакция EUROUSD на голубиные выступления Драги и на вчерашние сильные данные по США ( товары длительного пользования, PMI сектора услуг) подкрепляют мою точку зрения, что снижение EUROUSD ниже 1,36 противоречит текущим рыночным условиям.

Сегодня сильный приток ликвидности в EURO вследствие большого объема MRO и малого объема OT-операций (стерилизации покупок облигаций). Об операциях ЕЦБ я вчера подробно писал на блоге Forex4you в оперативной аналитике, которую я веду. Согласно моей давней теории это должно быть негативно для EURO. Но в последнее время я стал гораздо более скептически относиться к этой теории, поскольку она часто не подтверждается.

Тем более, когда приток ликвидности связан с конкретным спросом на валюту, возникающим регулярно в конце месяца, о чем свидетельствует ставка Eonia. Об этом я тоже вчера писал подробно на блоге Forex4you.

Кроме того, есть еще один фактор в пользу EURO. В связи с ростом цен как на фондовые активы, так и на облигационные активы, ребалансировка валютных позиций в конце этого месяца, а конец месяца уже послезавтра, должна быть негативна для американского доллара.

Это еще один аргумент в пользу сохранения EUROUSD на текущем уровне или даже роста.

Исходя из всех этих соображений, я ожидаю рост к концу недели EUROUSD в район 1,37, а в случае позитивных данных по занятости и розничным продажам в Германии EUROUSD может подняться и выше.