Таким образом, в Германии тоже начинается замедление экономики.

Это уже более серьезный негативный момент для EURO, поскольку в этом случае уменьшиться оппозиция мерам экономического стимулирования со стороны представителей Германии в ЕЦБ.

Тревожным обстоятельством также является тот факт, что ухудшение экономических показателей происходит при относительно низком курсе EURO, что должно быть благоприятно для экономики еврозоны.

Настроения германских инвесторов.

Последние данные DAX Sentiment показали, что настроения германских инвесторов повернули в сторону ухудшения. И хотя число быков пока еще превышает число медведей, но уже меньше 50% от общего числа опрошенных.

Одним из важных факторов укрепления американского доллара в последние месяцы была репатриация прибыли американскими корпорациями и выкуп на эти деньги собственных акций (Equity buyback).

11 марта этого года я писал:

В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций.

В феврале на выкуп акций было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

117,8 млрд. долларов – это огромная сумма, большая часть которой была конвертирована в американский доллар из других валют.

Можно себе представить, где бы был курс EUROUSD, если бы не buyback. Возможно, что пунктов на 300-400 выше.

Возможно, что это одна из причин сильного падения GBPUSD в первые месяцы года; много денег корпораций было припарковано в GBP-активах.

Косвенным признаком, что за ростом S&P500 стоял какой-то необычный покупатель, является необычный характер роста, видный на 4-хчасовом графике.

Очень низковолатильный, монотонный рост, практически без откатов. Buyback-покупатель не очень стремится к том, чтобы оптимизировать цену покупки. Он просто покупает и покупает. Он «осваивает» деньги. Поэтому иногда складывалось впечатление, что на рынке нет продавца.

Некоторые мои мысли по этому поводу.

Скорее всего, они израсходуют в первые 3-4 месяца года большую часть лимитов на байбэк. Следовательно, до конца года такой поддержки у рынков акций уже не будет.

Думаю, что их главная цель: обеспечить хороший EPS (прибыль на акцию) в предверии отчетности за первый квартал 2013 года.

Другая цель – инсайдерские продажи принадлежащих им акций. Загнать цену повыше и купить у себя подороже.

Если это верно, то бычий рынок акций, скорее всего, продлится до середины-конца апреля. К тому моменту основные американские корпорации отчитаются. Дальнейшие покупки акций станут бессмысленными.

В это время дискретная (непостоянная) позитивная связь между USD и S&P500 должна исчезнуть. Возникнет обычный в последнее время RORO (RISK ON/RISK OFF), - плохая статистика – доллар падает, акции ведут себя, как этого хочет маркетмейкер.

К тому времени произойдет разворот в худшую сторону показателей американской экономики. Доллар начнет слабеть.

Непонятно, как будут вести себя US Treasuries. По идее ослабление доллара негативно для них. С другой стороны коррекция на фондовом рынке будет стимулировать покупку US Treasuries.

Укрепление доллара без поддержки байбэка при постоянном вливании 85 млрд. долларов ликвидности в месяц станет едва ли возможным. Может быть, доллар еще останется сильным относительно некоторых валют, например, японской йены, но относительно большинства из них доллар перестанет укрепляться.

Исходя из этого, скорее всего, EUROUSD не уйдет в первой половине года ниже 1,25-1,26, даже если ситуация в Италии сильно ухудшится.

Основной сценарий по рынку акций

Сценарий очень похож на прошлогодний.

В начале апреля будет небольшая коррекция, но затем рынок акций восстановится и продолжит рост до конца месяца.

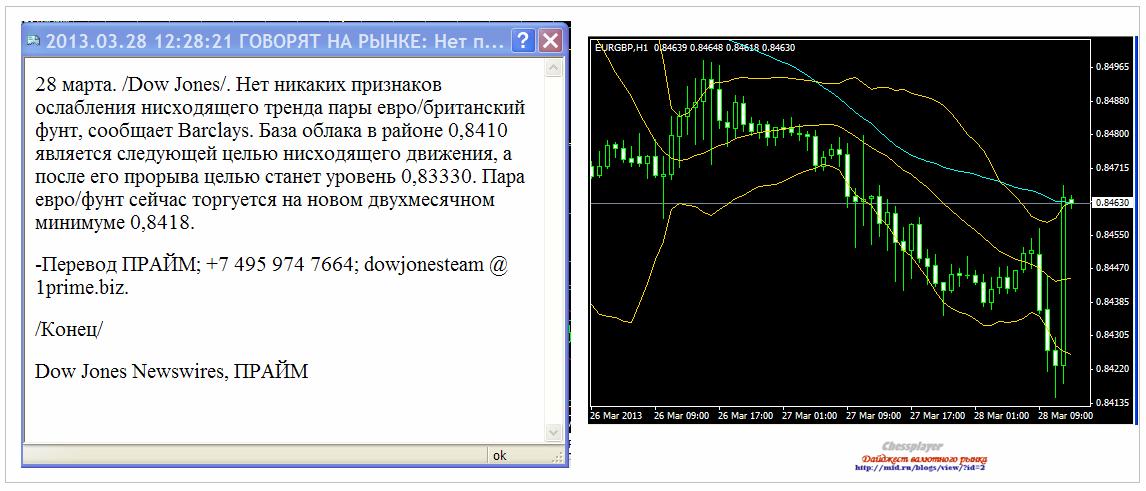

Только-только появился в торговом терминале комментарий Barclays по поводу EUROGBP следующего содержания, - на рисунке слева, тут же с самим курсом EUROGBP произошла следующая метаморфоза, - на рисунке справа.

За 70 минут пара без видимых оснований прошла 52 пункта вверх.

Причин такого всплеска в EUROGBP я пока не знаю. Если узнаю, то напишу позднее.

В любом случае, это хороший знак для EURO, если прошел такой большой объем покупки по EUROGBP.

А с рекомендациями от Barclays следует обращаться осторожнее.

У меня неоднозначное отношение к европейской валюте. Говоря по-другому, я оцениваю сейчас шансы на движение ее вниз или вверх как примерно равные. Я говорю о среднесрочном горизонте.

Ситуация вокруг Кипра и Италии нестабильная. Я ожидаю, что в ближайшие дни-недели усилятся распродажи итальянского, а затем и всего остального периферийного госдолга. Это негатив для EURO.

С другой стороны есть ЕЦБ, который оказывает зримую и незримую поддержку рынку периферийного госдолга. Мое мнение, что Драги, как итальянец, и как представитель итальянского финансового истэблишмента, не забывает о своем долге обеспечивать стабильность рынка госдолга.

Из всех событий самый сильный негативный эффект на EURO имели итоги аукциона по размещению 5-летних облигаций, на котором коэффициент покрытия заявок был минимальный с 2002 года. Доходность периферийного европейского госдолга растет.

Италия – это наиболее уязвимая с точки зрения периферийного госдолга страна; гораздо более чем Испания, где сам суверенный долг относительно невелик, зато очень велик долг внутренних субъектов страны, как территориальных, так и представителей банковского сектора.

Игры с девальвацией

Низкий курс валюты - это прекрасно до определенного момента; пока это не затрагивает стабильность рынка госдолга.

Как только это начинает затрагивать рынок госдолга, игры с девальвацией прекращаются, и дается команда «реверс».

Хорошей иллюстрацией этого факта является весна-лето 2011 года, когда Казначейству пришлось непосредственно административным образом воздействовать на некоторых мощных представителей рынка (PIMCO), чтобы пресечь игру против US Treasuries. Материал, описывающий этот эпизод, вы найдете на моем блоге.

Поэтому я полагаю, что при курсе EUROUSD=1,28 не следует ждать никаких мер со стороны ЕЦБ, которые бы навредили EURO.

С фундаментальной точки зрения EUROUSD должна стоить дороже.

Не забываем, что валютная пара EUROUSD состоит из двух частей: EURO и USD.

Есть много факторов, которые способствуют ослаблению знаменателя.

Это и ожидания цикла повышения ставок. И ежемесячные покупки активов на сумму 85 млрд. долларов.

НЕ забываем также о том, что одним из важных факторов укрепления американского доллара была репатриация прибыли американскими корпорациями и выкуп на эти деньги собственных акций (Equity buyback).

Интересное совпадение: я два раза писал на эту тему, и оба раза в марте.

11 марта этого года я писал:

В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций.

В феврале на выкуп акций было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

117,8 млрд. долларов – это огромная сумма, большая часть которой была конвертирована в американский доллар из других валют.

Можно себе представить, где бы был курс EUROUSD, если бы не buyback. Возможно, что пунктов на 300-400 выше.

На теме выкупа и его последствиях я остановлюсь более подробно в следующей статье.

Рост американского рынка акций замедлился. На мой взгляд это связано с тем, что в настоящий момент основной индекс S&P500 торгуется вблизи исторических максимумов, достигнутых в июле и октябре 2007 года.

Индекс DAX также чуть-чуть не дошел до исторических вершин.

На рисунке показаны три основных фондовых индекса развитых стран: S&P500, DAX и FTSE.

Хотя индекс Dow уже давно превысил историческое значение 2007 года, индексу S&P500 пока еще оказывается это не под силу.

Причина в том, что возникла одна из наиболее известных в техническом анализе моделей под названием «двойная вершина» и идет достаточно мощный фикс со стороны фондов.

Играет роль также тот значительный перевес в росте, который получил фондовый рынок перед рынком казначейских облигаций – основным рынком активов с фиксированной доходностью.

Это ведет к определенной ребалансировке активов консервативными фондами (прежде всего пенсионными).

Вчера падение, возникшее в европейскую сессию, было в очередной раз выкуплено.

Мое мнение, что не может индекс S&P500 дойти до исторического максимума и не обновить его. С точки зрения законов биржевого жанра это должно произойти обязательно. С вероятностью примерно в 90%, - что бы там не происходило.

Ралли в AUDUSD прошло уже почти 400 пунктов и основано на идее, что понижения ставки Банком Австралии в этом году уже не будет. Естественно, что при AUDUSD=1,01 понижения ставки не будет, - я сам об этом писал перед последним заседанием RBA. Но по мере роста AUD, а особенно, когда AUDUSD поднимется выше 1,05, - такая вероятность появляется.

Глава RBA Стивенс в прошлом году неоднократно выражал недовольство высоким курсом AUDUSD.

Новое руководство Китая делает ставку на внутреннее потребление, а не на рост экспорта, как в предыдущие годы. В условиях, когда отношения с Японией испорчены, Германия и другие страны еврозоны заменят своей продукцией японские товары.

И последний аргумент: фаза глобального цикла развития

Самое любопытное, что в текущей ситуации по моей оценке в случае любого развития мировой экономики EURO будет иметь преимущество перед AUD.

В случае новой фазы кризиса или просто RISK OFF австралийская валюта пострадает сильнее, чем европейская.

В случае продолжения позитивных настроений EUROUSD может быстро расти, в то время как рост AUDUSD будет сдерживаться позицией Банка Австралии.

Вывод: текущий уровень EUROAUD привлекателен для долгосрочной покупки с целью примерно 1,28-1,30

Мой взгляд на британский фунт остается неизменным, несмотря на то, что с начала недели пара GBPUSD упала почти на 150 пунктов.

Главная причина падения - EURO, который упал с максимума недели почти на 300 пунктов. Все-таки корреляция между этими валютами сохранилась.

Полагаю, что сейчас хорошая возможность для покупок в GBPUSD, несмотря на то, что крупные инвестиционные дома продолжают кошмарить британский фунт, находя для этого обоснования.

Вот, например, фундаментальный анализ с семью графиками одного из главных медведей в GBPUSD Barclay (на английском):

близкий к максимальному за последние 5 лет шорт крупных трейдеров и лонг хеджеров

близкий к максимальному за последние 5 лет шорт мелких спекулянтов

резкое падение открытого интереса в последнюю неделю свидетельствует о переломе в настроении участников рынка.

Все это вместе сигнализирует о высокой вероятности разворота: дает сигнал ЛОНГ по паре GBPUSD.

В то же время, шорт EUROGBP сейчас уже выглядит не так убедительно. За две недели пара EUROGBP прошла почти 400 пунктов вниз, и велика вероятность, что теперь она будет здесь консолидироваться в течение дней или даже недель.

Индекс доллара и EUROUSD (основная компонента индекса доллара) сегодня обновили максимум и минимум соответственно с 21 ноября прошлого года.

Сегодняшние распродажи европейский валюты на этот раз были связаны не с Кипром, а с Италией.

Вначале инвесторов расстроили розничные продажи в Италии. Затем появились новости о том, что Берсани, который до завтрашнего дня должен сформировать правительство, не удается создать широкую коалицию. Возможно, что правительство не будет создано и опять возникнет политическая неопределенность. Мне трудно оценить, насколько это заложено в курс EUROUSD.

Впрочем, индекс доллара растет по всему фронту. Даже сильный в последнее время австралийский доллар выдал медвежью свечу.

Из всех событий самый сильный негативный эффект на EURO имели итоги аукциона по размещению 5-летних итальянских облигаций, на котором коэффициент покрытия заявок был минимальный с 2002 года. Доходность периферийного европейского госдолга растет.

Но ничто не может погасить оптимизм американских инвесторов, и мы уже видим, что фьючерс S&P500 разворачивается и начинает компенсировать потери, которые он понес во время европейской сессии.

Хотя продолжение снижения в EUROUSD еще возможно, но соотношение вознаграждение/риск на мой взгляд уже не очень благоприятно для шорта EUROUSD. Настоящей перепроданности еще пока нет, но недельный диапазон в EUROUSD уже достиг почти 300 пунктов, при среднем в последнее время ATR(5)=250 пунктов.

Велика вероятность, что дальнейшего снижения EUROUSD на этой неделе уже не последует.

На мой взгляд, текущий курс EUROUSD=1,277 уже учитывает значительную часть риска, связанного с Кипром и Италией. Притом он, на мой взгляд, соответствует более высокому уровню доходности европейского периферийного госдолга. Поэтому даже если облигации Италии, Испании и других стран будут распродаваться, это может не вызвать понижения EUROUSD.

Вывод: высока вероятность локального минимума по EUROUSD, и коррекции в район 1,288 -1,2930.

Индекс S&P500 все же должен установить исторический максимум, до которого он не дошел всего пару пунктов, прежде чем уйдет в коррекцию.

Не ошибаются только те, кто ничего не делает. Константин имеет смелость четко и категорично излагать свой взгляд на рынок, - в отличие от некоторых, которых я не буду здесь называть, - и это делает ему честь как аналитику.

Кипрская зараза все-таки начинает распространяться по Европе. В плане теории, прекрасно описывающей происходящее, можно обратиться к последним комментариям к ситуации на острове от Moody’s. Рейтинговое агентство, во-первых, отмечает, что на примере Кипра в Европе был создан довольно-таки негативный прецедент (налог на депозиты, ограничение движения капитала) для всей еврозоны, во-вторых, последствия случившегося будут ощущать все банки европейского региона, откуда может начаться планомерный отток средств с банковских счетов и депозитов.

На практике это может означать то, что под давлением могут оказаться не только проблемные итальянские и испанские банки, но и в целом такие страны как Люксембург, Мальта, Эстония, где традиционно именно иностранцы держат значительные средства на депозитах. Естественно, усилиться тренд на отток средств в целом из Европы в США, что будет позитивно для доллара.

ВВП, ЕЦБ

Несмотря на решение о выделении Кипру пакета мер помощи, есть несколько весомых причин полагать, что это не сможет в корне изменить ситуацию вокруг страны и на Forex. Во-первых, поправку надо делать на то, что деньги Никосия получит не ранее мая, и то для этого необходимо, что парламент Германии, Нидерландов и Финляндии утвердил решение о рекапитализации кипрских банков посредством европейского механизма стабильности (ESM), что само по себе может быть риском.

За два месяца может многое произойти... Очень похоже на то, что Кипр собираются изгонять из Евросоюза.

ИМХО, в Германии приняли решение насчет Кипра еще в ноябре, когда получили доклад из внешней разведки о том, какие деньги хранятся в кипрских банках.

Точнее сказать, решать страна будет сама; ее поставили перед выбором.

Либо быть членом Евросоюза, либо быть оффшорной зоной.

Думаю, что все-таки в конечном счете кипрское правительство придет к выводу, что лучше попытаться остаться оффшорной зоной.

Быть оффшорной зоной, безусловно, выгоднее. Но дело в том, что теперь уже неизвестно, захотят ли инвесторы после того, что произошло, использовать Кипр как оффшорную зону.

Cейчас кипрскому правительству приходится временно лавировать, чтобы хоть как-то сохранить банковскую систему, обеспечить вывод средств «нужных структур», подготовиться к введению собственной валюты и т.д.

Высказывания главы Еврогруппы

На мой взгляд рынки чересчур эмоционально восприняли высказывания главы Еврогруппы DIJSSELBLOEM, или как его окрестил Zero Hedge Дизельбума.

Понятно, что он не имел в виду конфискацию средств вкладчиков, как будущий шаблон действий для еврозоны. Он имел в виду пример Кипра просто, как образец успешного решения проблемы реструктуризации банковского сектора.

На мой взгляд, его высказывания были недостаточным поводом для того, чтобы EUROUSD упасть еще на 60 пунктов.

Взгляд на EURO

Возникает интересная дилемма.

С одной стороны, я придерживаюсь медвежьего взгляда на европейскую валюту.

С другой стороны, по моей оценке на текущий момент EURO справедливо оценен.

Как я недавно писал, согласно моей оценке EUROUSD должен находиться в диапазоне 1,28-1,31. Кипрская проблема уже полностью учтена в курсе EUROUSD и мы видим, что она совершенно не сказывается доходности европейских периферийных облигаций ввиду малости самого Кипра.

Поэтому я не вижу пока причин для дальнейшего снижения EUROUSD.

Дальнейшее снижение пойдет ИМХО позже, когда начнет осложняться ситуация в Италии.