Подлило масла в огонь выступление Вайдмана, который не исключил понижения ставки со стороны ЕЦБ. Это уже серьезный симптом, когда мы слышим заявления о смягчении монетарной политики от главы Бундесбанка.

Теперь с призывом продавать евро выступил и Билл Гросс из PIMCO.

...

Гросс: Ожидается, что ЕЦБ сократит ставку скоро, но приведет ли это к реальному росту? Сомнительно. Евро следует идти вниз. Продавайте евро.

Несколько кратких замечаний о взаимодействии активов в глобальном финансовом мире.

Финансовые рынки состоят из нескольких крупных сегментов.

Краткая классификация основных сегментов финансового рынка

...

Это чисто моя классификация.

Она не совпадает с научной классификацией.

Эта классификация имеет практическое значение: она предназначена для валютных трейдеров.

Цель ее - лучше понимать взаимодействие активов и движение ОЧЕНЬ крупного НЕСПЕКУЛЯТИВНОГО капитала.

Такого, например, как капитал суверенных фондов.

...

Итак, я выделяю три основных рыночных сегмента:

1. валютный рынок,

2. рынок безопасных активов (это, прежде всего, госдолг крупных западных стран – США, Японии, Великобритании, Германии, Швейцарии и еще примерно десятка стран) и еще ряд активов. Характерной особенностью безопасных активов является то, что с точки зрения ликвидности они воспринимаются рынком почти как кэш. Это инструмент для безопасной парковки капитала. События, имеющие значение для позиционирования того или иного актива в качестве безопасного, играют определяющую роль в долгосрочном движении валют.

3. рынок рискованных активов. К рискованным активам относятся не только акции и cоmmodities, но ряд активов с фиксированной доходностью. Это корпоративные облигации различного инвестиционного качества, государственные облигации с высокой процентной доходностью, - т.е. облигации, которые не могут восприниматься как безопасный актив. Например, облигации европейских периферийных стран – Испании, Италии, Греции, Португалии

Критерием, который определяет - к какому классу активов отнести облигации, является, в общем случае, на мой взгляд уровень доходности в 4%.

Если меньше 4%, то значит этот актив воспринимается рынком как безопасный. Если больше 4% - то, соответственно, в доходность актива заложен существенный риск.

Есть исключения из этого правила. Например, австралийские долгосрочные государственные облигации имеют доходность выше 4%, но это связано уже с тем, что в Австралии высокая процентная ставка. А так это тоже высококлассный безопасный актив, гораздо лучше по качеству US Treasuries.

Американские ипотечные бумаги (MBS), хотя они имеют доходность выше 4%, тоже можно отнести к безопасным активам, – значительная их часть сейчас выкупается Федрезервом.

Они стоят дорого, и в этом их проблема, но так это тот же кэш.

Взаимодействие между безопасными активами и рискованными активами определяется фактором RORO ( RISK ON/RISK OFF). Это чередующиеся состояния «покупки» и «продажи» риска.

Возникает вопрос: какой из этих рыночных сегментов первичен, какой вторичен, какой идет по важности на третьем месте?

Года два назад я считал первичным рынок западного госдолга, вторичным – валютный рынок, на третьем месте – фондовый рынок. Стабильность рынка госдолга была приоритетом для монетарных властей.

Поэтому, например, наблюдался следующий феномен, описанный в статье:

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

За последний год все сильно изменилось.

Ставки снижены до предела, программы количественного смягчения сделали свое дело.

Краткосрочный и частично среднесрочный госдолг таких стран как США, Япония, Германия, Великобритания, Канада фактически превратился в наличные деньги.

Вновь эмитируемый долгосрочный долг выкупается монетарными ведомствами: ФРС на 80%, Банком Японии на 120%. Поэтому описанный в той статье феномен, наблюдавшийся примерно в 8 месяцах из 12 в 2011 году, прекратился.

Рынки госдолга этих стран – крупнейшие в мире, фактически модерируются центральными банками.

Процентные ставки задавлены до предела. В такой ситуации решающее значение приобретает изменение курса валюты фондирования.

Вывод:

Валютный рынок приобретает в современных рыночных условиях решающее значение.

Это означает, что валютный рынок первичен по отношению к рынкам госдолга и к фондовым рынкам.

Изменилась главная рыночная парадигма!!!

Подавляющая часть инвестиций является в сущности инвестициями в валюту!

В современном финансовом мире, когда мировые центральные банки накачали рынки ликвидностью, доходность большой части финансовых инструментов столь мизерна, что фактически перестает восприниматься на фоне колебаний валюты, в которой эти инструменты номинируются.

Пример: японская йена и основной японский фондовый индекс Nikkei

Корреляция между ними столь сильна, что они двигаются почти синхронно в разных направлениях.

Драйвером при этом является курс японской валюты.

Российский фондовый рынок также сильно зависит от восприятия перспектив российской валюты. Если инвесторы ожидают ослабления курса рубля, то соответственно они стремятся репатриировать свой капитал из страны.

Далее я делаю следующий вывод:

В последующие месяцы влияние валютных курсов будет только усиливаться!

Ни Федрезерв ни особенно Банк Японии не могут позволить расти доходности государственных облигаций. В этой ситуации разница между безопасными и рискованными активами будет постепенно стираться...

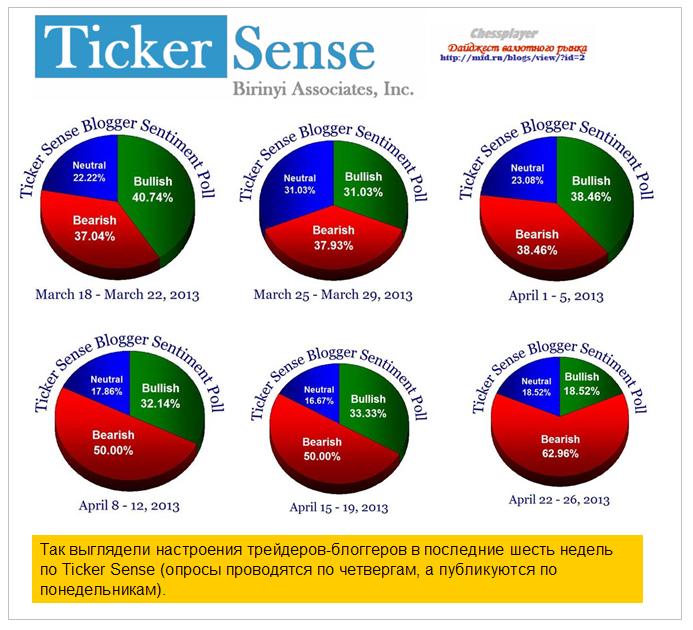

В четверг опрос американских блогеров Ticker Sense зафиксировал рекордно медвежий сентимент. Отскок, который затем состоялся, на таком фоне выглядел вполне естественным.

При этом вчерашний рост S&P500 сопровождался падением высокодоходных валют, снижением USDJPY и другими вещами, которые обычно сопровождают падение рынка.

Даже одновременное падение USDJPY и AUDUSD тоже выглядит странным. В последние месяцы мы видели четкую обратную корреляцию между этими валютами.

Во всем этом сумбуре обратим внимание еще на то, что в четверг put/call-коэффициент достиг максимального значения за полгода, а S&P500 коснулся нижней ленты Боллинджера.

Нижняя лента Боллинджера – это серьезная преграда для заболевшего «бычьей болезнью» модерируемого ФРС и крупными банками американского фондового рынка. Вполне естественным на таком фоне выглядел отскок.

Четверг ознаменовал завершение первой волны снижения.

По моим наблюдениям после первой волны снижения, вызванного не каким-то глобальным бегством от риска, а просто рыночной цикличностью как сейчас, в 80% случаев затем следует коррекция порядка 5/8 (61,8%), чтобы оптимисты могли набрать новых лонгов.

Цель 5/8 при этом равна 1573, что не так далеко от вчерашнего максимума. Поэтому я оцениваю, что с вероятностью 40% цель уже достигнута и продолжение снижения уже началось.

НО все же чуть более вероятным мне представляется достижение уровня в 1573 с последующим разворотом.

Существует некоторая вероятность, что все-таки перед началом нормальной коррекции маркетмейкеры попробуют затолкнуть рынок к новым максимумам, - как в прежнем моем сценарии. Но в текущей ситуации мне кажется это уже маловероятным. Для такого движения нужен серьезный драйвер, а он пока не просматривается.

Показатель Ticker Sense тоже нельзя сбрасывать со счетов: блогеры – это не чайники, это опытные трейдеры. Столь медвежий сентимент очень скоро проявит себя.

Существует большая разница между рынком физического золота (владение слитками золота или золотыми монетами) и «бумажным» золотом.

К бумажному, - а точнее я бы сказал «электронному» золоту, но выражение «бумажное золото» общепринято, - относятся фьючерсы на золото, акции GLD ( крупнейший ETF-фонд, инвестирующий в золото), а также я отношу к ним позиции розничных клиентов на рынке Forex. Позиции по золоту здесь, по моим сведениям, составляют порядка 3-5% от всех позиций на рынке Forex – это не менее 20 млрд. долларов - существенная величина.

Эти рынки себя ведут по-разному в случае возникновения каких-либо событий на рынке золота.

Джим Рикардс, автор книги «Валютные войны», использует известный термин «слабые руки, сильные руки» для сравнения покупателей физического и «бумажного» золота.

Согласно Рикардсу «слабые руки» - это как раз и есть те отягощенные большим кредитным плечом покупатели фьючерсов на золото и акций GLD (розничных инвесторов он не упоминает).

«Сильные руки» согласно Джиму Рикардсу – это Россия, Китай, другие центральные банки, которые покупают золото в физической форме и не используют для этого заемные средства.

«Слабые руки» - это прежде всего ритейл, который запрыгивал в золото на пике, используя для этого заемные средства. Это инвесторы, которые «не понимают» золота. Это «следующие за трендом» игроки, которые не понимают, как устроен этот рынок.

Джим Рикардс о хеджфондах

По мнению Джима Рикардса хедж-фонды – это тоже «слабые руки». Причина в том, что у них есть регулярные погашения паев.

Хеджфонды не имеют постоянного капитала. У них есть ежемесячные погашения, квартальные погашения, годичные балансировки и т.д., но в любом случае это не постоянный капитал.

Когда идет снижение, и при этом они начинают получать уведомления о выводе средств, что это означает? Это означает, что им приходится продавать актив для того, чтобы удовлетворить требования о выводе средств. Это ведет к продаже металла.

Это не является уникальным явлением. Это свойственно всем активам, покупаемым с использованием кредитного плеча.

Важным отличием «сильных рук» от «слабых рук» является то, что «сильные руки» никогда не избавляются панически от актива. У них нет необходимости спешно ликвидировать позиции в случае сильного падения.

Джим Рикардс считает, что «слабые руки» уже вышвырнуло из золота и, следовательно, оно нашло свое дно.

Перспективы золота

Дополню от себя Джима Рикардса.

Учитывая, что «сильные руки» (центральные банки) купили в прошлом году рекордное за последние 50 лет количество золота, - притом сделали это по ценам, существенно выше текущих (по моей оценке большая часть была куплена примерно в диапазоне 1580-1650 долларов за унцию), предположу, что вероятность снижения золота ниже минимума, установленного на прошлой неделе, мала.

Полагаю, также что у большинства центральных банков существует определенный норматив по вложениям в золото, - а именно процент от золотовалютных резервов.

Следовательно, при снижении цены на золото они имеют право докупать недостающее до норматива количество золота.

Это подтверждает мой краткосрочный прогноз по золоту:

В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

Золото сегодня днем прорвало уровень в 1402 доллара, за которым располагались стопы некоторым инвестиционных домов, в т.ч. Goldman Sachs, и теперь шансы на осуществление моего прогноза существенно возросли.

В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

Резкое движение на 22 доллара вверх после преодоления уровня в 1402 доллара свидетельствует о том. что сорвало много стопов по золоту.

Движение будет проходить с постоянными коррекциями. Так сегодня я ожидаю коррекцию в район 1385-1390.

Как правило, все основные движения происходят в американскую сессию.

Что стало причиной для падения золота?

Причиной снижения цен на золото в первом квартале этого года, считает Goldman Sachs, стала комбинация следующих трех факторов:

Лучшие, чем ожидались экономические данные по США

Более «ястребиная» интрепретация заявлений чиновников Федрезерва

Уменьшение бюджетного риска США и суверенного риска еврозоны

Что стало реальным триггером того масштабного снижения, которое случилось в конце прошлой и начале этой недели?

На это вопрос Goldman Sachs отвечает – сильное снижение реальных процентных ставок, измеряемое доходностью 10-летних TIPS (TIPS - Treasury Inflation-Protected Securities – казначейские облигации с индексированием инфляции).

Складывается ощущение, что аналитики, которые пишут об этом, не смотрят, что с этими ставками на самом деле происходит.

На рисунке внизу показаны графики TIP и GLD. Как мы видим, на горизонте трех лет движение TIP вниз едва заметно, и не выходит за рамки локальной коррекции, в то время, как золото откорректировало ¾ своего роста, - большую часть в последнюю неделю.

Последние события аннулируют доводы в пользу этой сделки.

Комментарии Вейдмана о возможности понижения ставки имеют негативное значение для европейской валюты. В Италии неопределенность политической ситуации вновь начинает влиять на EURO.

В Австралии, напротив, индекс деловых настроений вчера впервые за последние пять кварталов показал позитивное значение.

Медвежий рынок наступил, но он может оказаться самым коротким медвежьим рынком в истории торговли биржевыми товарами.

Взаимодействие золота с рынком акций

В целом, режим RORO (RISK ON/RISK OFF) в последнее время не так сильно проявляется, как раньше, и золото живет отдельной и своей собственной жизнью.

В последнее время мы даже все чаще видим, что золото торгуется с индексом S&P500 в в противоположных направлениях, т.е. имеет место обратная корреляция.

В отношении фондовых рынков у меня был следующий сценарий:

Полагаю, что в ближайшие дни это восстановление продолжится и скорее всего мы увидим в ближайшие 2-3 сессии обновление максимума прошлой недели по индексу S&P500.

Сезон корпоративных отчетов в самом разгаре и этот отчет, как я полагаю, должен принести хорошие результаты.

При этом, конечно, нужно быть очень осторожными с лонгами, поскольку, как показал понедельник, инвесторы уже стали очень нервными, и реагируют продажами на любой подозрительный шорох.

Все больше признаков, что коррекция в фондовых активах уже началась.

Вероятность осуществления приведенного выше сценария теперь я вижу как примерно 50/50.

Главное, что не просматривается в ближайшем будущем повода для ралли в S&P500. А повод в текущей ситуации необходим.

Краткосрочные и долгосрочные перспективы золота

Мой основной прогноз по золоту на ближайшее время изложен здесь.

Прогноз по золоту на основе корреляции с TIP

GLD постоянно опережал по доходности TIP: вплоть до прошлой пятницы.

Сейчас GLD уступает TIP по доходности за трехлетний период.

Это противоестественно, поскольку золото является гораздо более доступным и популярным объектом инвестирования, чем TIP.

Полагаю, что эта аномалия будет исправлена в ближайшие 3-5 торговых сессий, а может быть и быстрее.

Чтобы встать вровень по доходности с TIP, золото должно вырасти на 1,2676/1,1938.

Это 6,1%. Если перевести в цену на золото, то это будет 1461 доллар.

Это минимальная цель по золоту. В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

В то же время, с учетом перспектив доллара и сектора commodities, думаю, что пока рано говорить о том, что 16 апреля были установлены минимумы по золоту на длительный период.