Прошел почти месяц с момента заседания Банка Японии, на котором были приняты радикальные меры. За это время пара USDJPY дважды приближалась к уровню 100. но так и не смогла его преодолеть.

Вопрос, который интересовал всех в последние недели, станут ли японские пенсионные и страховые фонды передислоцировать свои капиталы в зарубежные активы. Середина- конец марта – это как раз тот период, когда страховые фонды принимают свои инвестиционные программы.

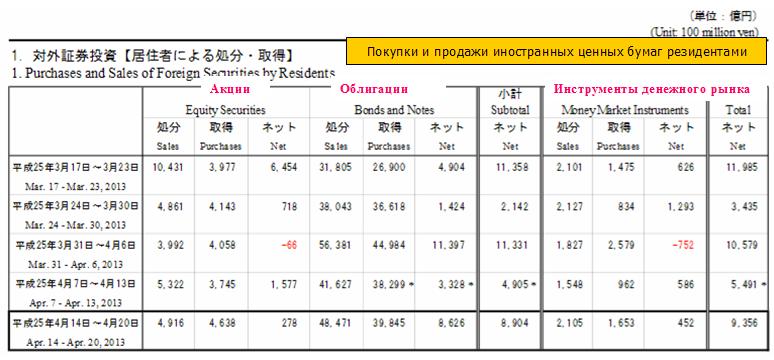

По четвергам в министерстве финансов Японии выходит недельный отчет по международным транзакциям с ценными бумагами.

Он включает операции резидентов с иностранными ценными бумагами (акциями, облигациями, инструментами денежного рынка) и операции нерезидентов с японскими ценными бумагами.

Судя по этому отчету, в последние три недели наблюдается стабильный отток японского капитала из зарубежных активов. Из облигаций отток идет все пять последних недель.

В последнюю отчетную неделю продажи иностранных облигаций заметно активизировались.

Что касается действий нерезидентов, то после активных покупок акций сразу после того заседания, инвесторы успокоились, и ситуация стала нейтральной.

На мой взгляд, в ближайшие дни поведение USDJPY будет определяться RORO (RISK ON/RISK OFF). Если данные nonfarm payrolls окажутся на этой неделе позитивны (больше 150000), то это вызовет еще одну попытку роста USDJPY, хотя пробитие уровня 100 мне все-равно кажется маловероятным.

Если данные NFP окажутся негативными, то мы можем увидеть коррекцию USDJPY в район 96.

В целом, полагаю, что после столь длительного и мощного роста USDJPY пара должна обязательно подвергнуться коррекции, и уровня в 96 для этого явно мало. Майский сезон распродаж этому поможет.

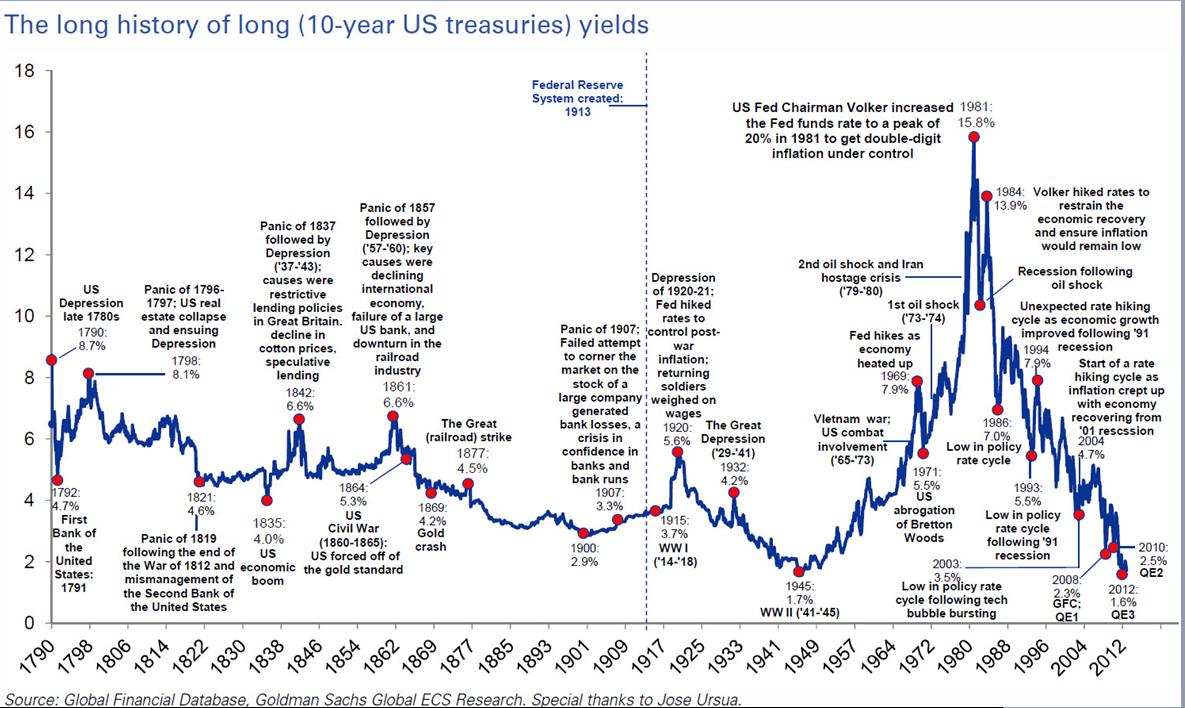

Интересный график, на котором показаны доходности американских долгосрочных (10-летних) казначейских облигаций за последние 220 лет с указанием прошедших событий.

В настоящий момент доходность долгосрочных US Treasuries находится вблизи исторических минимумов.

Рост выпуска государственных облигаций после коллапса GSE (агентских бумаг) и ипотечных бумаг, до кризиса имевших рейтинг ААА.

Общий выпуск бумаг продолжается на уровнях, заметно уступающих докризисным уровням.

Это, возможно, приводит к повышающему давлению на цены на активы.

Голубые/серые бары различных оттенков определяют выпуск ценных бумаг различных классов. Оранжевые бары показывают объем интервенций центральных банков. Красная линия – нетто-количество бумаг, оставшихся после этих интервенций. Это то, что инвесторы могут купить.

Если говорить о возможных действиях Федрезерва, то необходимо принимать во внимание, какую позицию относительно экономики занимает Федрезерв: активную (ведущую) или реагирующую (запаздывающую). Анализ действий Феда и его заявлений показывает, что как на коротком, так и на длинном участке кривой доходности, действия Федрезерва являются запаздывающими относительно экономического цикла.

Образно говоря, он стоит «позади кривой».

Является странным, что инвесторы ждут от Федрезерва опережающих действий, в то время как он в силу своего мандата не способен на них.

Дуальный мандат Федрезерва состоит из двух частей: поддержание ценовой стабильности (требуемых инфляционных ожиданий) и обеспечение занятости.

Оба эти фактора являются классическими запаздывающими индикаторами.

Поэтому ожидать, что Федрезерв предпримет какие-либо действия до того, как эти запаздывающие индикаторы покажут смену ситуации, не приходится.

На рисунке показана историческая зависимость между целевой ставкой по федеральным фондам и доходностью 3-хмесячных векселей за почти 25-летний период. На графике хорошо видно, что ставка по 3-хмесячным векселям практически всегда опережала ставку по федеральным фондам и сигнализировала о предстоящем смягчении или ужесточении монетарной политики.

Следующий рисунок показывает взаимодействие между ставкой по 3-хмесячным векселям и ставкой Федрезерва по фондам с января 2008 года по текущий момент.

Как мы видим, доходность по векселям пока не дает никаких сигналов на то, что ставка по фондам будет увеличена в обозримом будущем.

Полагаю, что о повышении процентных ставок можно будет говорить только после того, как доходность 3-хмесячных векселей перешагнет через уровень 0,25%.

На следующей неделе состоится заседание Комитета по открытым рынкам США.

Я не ожидаю каких-либо изменений в политике Федрезерва как на этом заседании, так и на последующих заседаниях вплоть до осени.

Последние данные nonfarm payrolls оказались негативным сюрпризом, инфляция стабильна и даже имеет тенденцию к снижению.

Очень маловероятно, что Федрезерв приостановит покупки активов до конца этого года и в обозримом будущем.

Некоторые члены ФОМС, которые традиционно считаются ястребами, в последних своих выступлениях признают, что снижение инфляции ниже 2% будет вызывать озабоченность.

Даже президент ФРБ Ричмонда Lacker, который весь прошлый год в одиночестве голосовал против программ QE, признает, что если инфляция будет дальше падать, то он серьезно задумается о необходимости продолжения монетарного стимулирования экономики.

Вывод: полагаю, что итоги заседания ФОМС на следующей неделе будут негативны для американского доллара.

Глава Федрезерва не планирует принять участие во встрече в Jackson Hole в связи с тем, что это создает конфликт с его личным рабочим графиком.

Достаточно странное сообщение, если учесть, что симпозиум в Jackson Hole является «федовским» мероприятием, и, начиная с 1982 года, действующий глава Федрезерва еще ни разу его не пропускал.

Возможно, что оно свидетельствует о том, что Бен Бернанке готовится к уходу в отставку.

Срок его полномочий заканчивается в начале 2014 года.

Начиная с 2010 года, все ключевые речи по монетарной политике глава Федрезерва Бен Бернанке произносил именно в Jackson Hole.

Пропуская симпозиум, Бернанке следует примеру Драги, который в прошлом году отсутствовал по причине звершения разработки программы OMT.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 17 апреля она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты оказались сильно напуганы обвалом, случившимся 12-15 апреля и в течение последних двух недель, - когда золото росло, последовательно сокращали свои лонги.

На удивление диспозиция в серебре (XAGUSD) осталась практически такой же, какой она была до известных событий середины апреля. Трейдеры в серебре оказались более терпимы к боли. Это не сулит им ничего хорошего.

Возникает идея: а как насчет лонга GOLD/SILVER?

В целом, сводка по открытым позициям отражает хаос, царящий на валютном рынке.

В одной высокодоходной валюте клиенты в крупном лонге – AUDUSD=69/31, в другой в шорте – NZDUSD=42,5/57,5.

Встречаются странные вещи. Например, соотношение EUROUSD=44/56 в пользу доллара, в то время как, если эту пару разбить на кросскурсы, EUROCHF и USDCHF, то здесь ситуация обратная: EUROCHF=72,7/27,3, а USDCHF=57,5/42,5.

Еще более интересная вещь в кросскурсах, связанных с японской йеной. USDJPY=60/40, а EUROJPY=47/53.

Диспозиция розничных клиентов благоприятна для JPY и EURO.

Примерно такие же показатели и у английского монетного двора.

Все это свидетельствует о том, что текущие цены вполне являются вполне подходящими для покупки золота в долгосрок, а потенциал для падения очень ограничен.

Я оцениваю, что даже в самом худшем сценарии золото не опустится ниже 1250 долларов.