Америка и Япония – два крупнейших в мире должника.

У Америки госдолг уже почти 16 трлн. долларов, у Японии – приближается к квадриллиону йен ( на 31 декабря 2011 года он составлял 958,385 трлн. йен – это порядка 12 трлн. долларов).

Обслуживание госдолга и той и другой стране обходится относительно дешево.

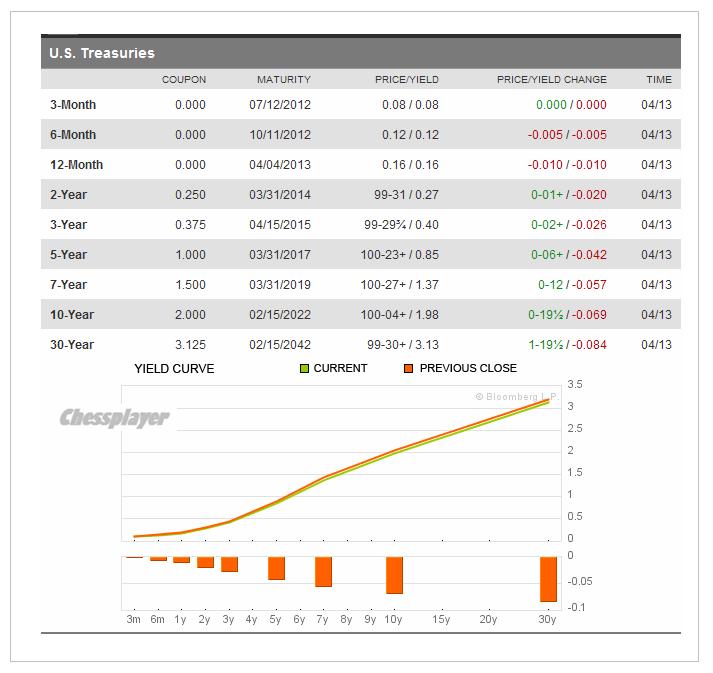

На двух следующих рисунках показаны в табличной форме и в виде графика кривые доходности американского и японского рынков облигаций.

Стоимость обслуживания краткосрочного долга смехотворна: например, доходность 1-year японских облигаций составляет 0,11% годовых, а американских 0,16%.

Обслуживание долгосрочного долга стоит тоже очень дешево: 10-year - 0,95% и 1,98% соответственно.

В чем различия Америки и Японии в плане формирования госдолга?

Главное отличие:

Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США.

В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности.

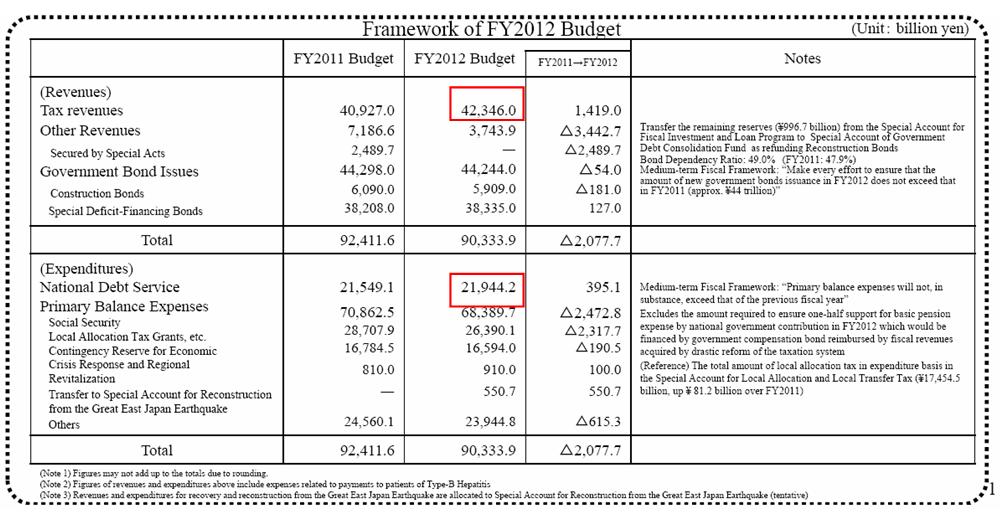

Второе важное отличие: структура госдолга и его отношение к ВВП

Два десятилетия дефляции сделали свое дело: на обслуживание госдолга с его мизерными ставками доходности у Японии идет больше половины доходов от собираемых налогов – 21,944 из 42,346 трлн. йен.

В Америке сбор налогов в 2011 году составил 2,3 трлн долларов ( в 5 раз больше), а процентные платежи составляют чуть больше 10% от собираемых налогов.

Как говорится: почувствуйте разницу.

Таким образом, дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета.

Выход из этой безвыходной ситуации есть только один – «перезагрузка» финансовой системы - ДЕФОЛТ.

Либо прямой дефолт, либо дефолт путем инфляционного обесценивания.

Отсюда и чрезвычайно низкая доходность JGB (японских облигаций) – парадоксальная с точки зрения размера госдолга и рейтинга Японии. И она должна чем-то компенсироваться. Низкая доходность JGB компенсируется постоянным укреплением йены.

Кстати, обслуживание американского госдолга несильно пострадает, если средняя доходность по US Treasuries вырастет, предположим, на 1%.

Если же обслуживание японского долга подорожает в среднем на 1%, то японский бюджет порвется так, что сшить его будет уже невозможно.

Здесь мы переходим ко второй части нашего повествования.

ФУНДАМЕНТАЛЬНОЕ ЗАБЛУЖДЕНИЕ

Часто можно слышать разговоры, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна.

Об этом нам часто твердят массмедиа и я сам долгое время верил в эти разговоры.

На самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены.

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые.

При этом монетарным властям Японии приходится мириться с тем, что высокий курс йены вредит экономике Японии. Но что поделаешь – обслуживание госдолга важнее.

А как же количественные смягчения, которые BOJ проводит в последнее время?

МОНЕТАРНАЯ ПОЛИТИКА BOJ

РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB.

Это простая, как 2х2=4 истина.

Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

Поэтому когда некоторые валютные аналитики пишут, и среди них такие авторитетные, как, например, Кетти Линн, что курс USD/JPY достигнет 88, они не понимают, что такой курс для BOJ и Министерства Финансов Японии совершенно неприемлем и равносилен харакири.

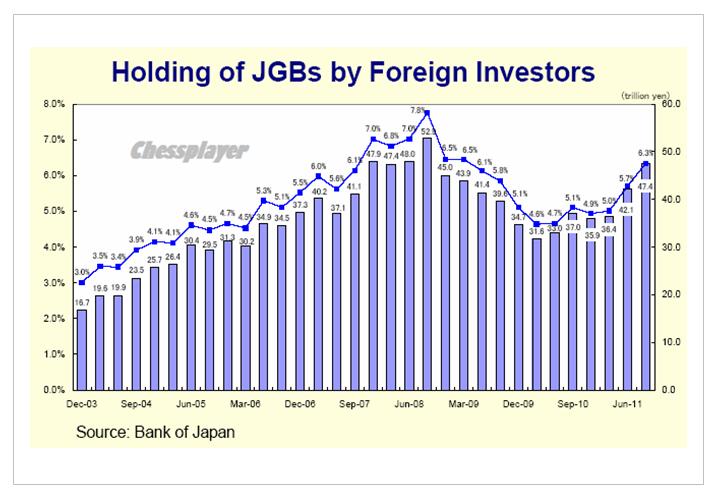

И связано это с тем, что львиная доля госдолга сосредоточена внутри страны.

Как видно на рисунке внизу, на долю иностранных инвесторов приходится всего 6,3%.

Но при этом желательно сделать так, что японская экономика окончательно не загнулась.

Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Пользуясь неопределенностью и замешательством, возникающим в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

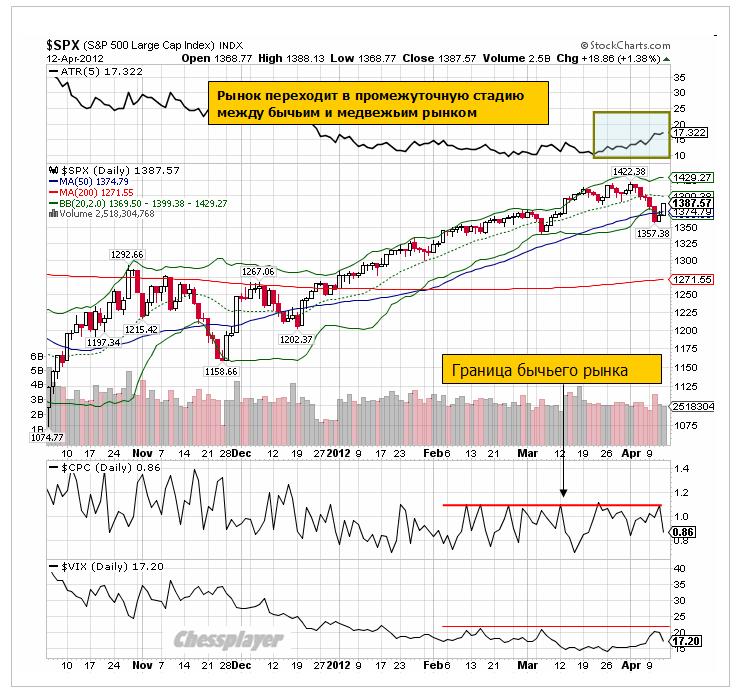

Начался отскок и он должен продлиться как минимум до начала следующей недели.

Наверно у вас возник вопрос, почему я назвал такой срок: «как минимум до начала следующей недели»?

Ответ: потому что сегодня вечером выступает Бен Бернанке и я был уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки.

На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок.

Выступал Дадли – голдманист и, наверно, фактически второй человек в ФРС.

Из его выступления:

we cannot lose sight of the fact that the economy still faces significant headwinds and that there are some meaningful downside risks... To sum up, the incoming data on the U.S. economy has been a bit more upbeat of late, suggesting that the recovery may be getting better established.

в переводе:

Мы не можем упускать из виду тот факт, что экономика все еще сталкивается с «сильными встречными ветрами» и что существуют существенные риски снижения.

Необходимо принимать меры, чтобы восстановление, как следует, закрепилось.

Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики.

Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда.

И сегодня мы услышим скорее намеки, чем намеки на намеки.

Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов.

Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля?

Может случится и такое.

Следующая неделя может оказаться очень волатильной. Отчитываются за квартал очень много американский компаний, результаты среди них могут быть очень разные. В конце недели в пятницу состоится экспирация опционов.

Хочу отметить, что рынки вчера проигнорировали лучшие, чем ожидались цифры по торговому балансу США (Goldman их не проигнорировал и повысил прогноз по ВВП на 1-й квартал). Данные были позитивны для USD, но тем не менее мы увидели вчера уверенный рост против доллара EURO, а особенно сырьевых валют: CAD и AUD.

На самом деле это очень важный показатель – рост вопреки данным.

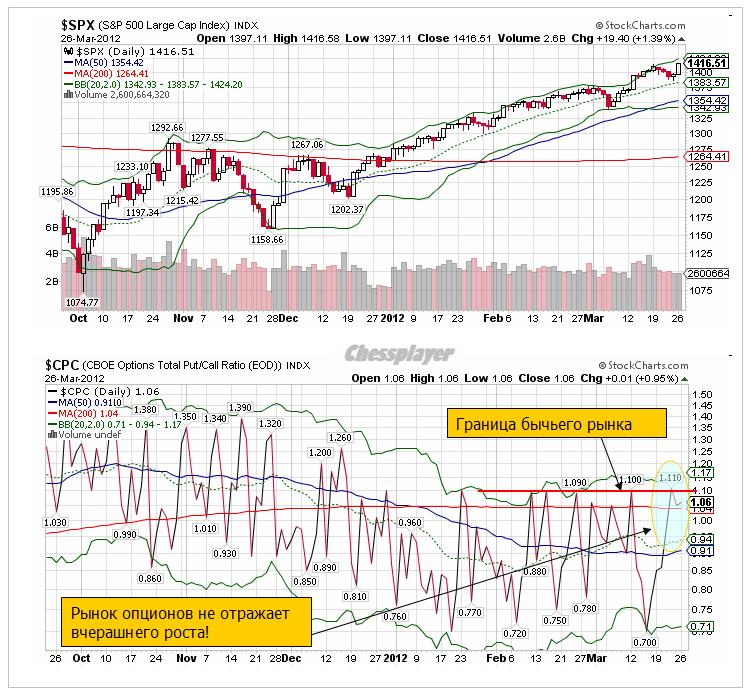

Put/call –коэффициент вчера резко упал. Это свидетельствует о резкой смене сентимента среди опционных трейдеров в сторону бычьего.

В то же время волатильность, измеряемая ATR, продолжает расти, что свидетельствует, что рынок торгуется если не на вершинах, то очень к ним близко.

Сегодня много важной статистики, среди которой CPI США и многих других стран.

Дадли вчера сказал, что инфляция останется умеренной.

Раз Дадли сказал - значит сегодняшние данные по CPI покажут снижение инфляции и откроют двери QE3.

Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются.

Вчерашний импульс не может так просто за один день иссякнуть.

В целом рынок вчера оказался даже сильнее, чем я ожидал.

Вышел отчет ФРБ Нью-Йорка по операциям первичных дилеров ФРБ.

Первичные дилеры продолжают распродавать средний и длинный участки кривой доходности.

Огромный шорт в 6-11 year бумагах остался практически без изменений.

Первичные дилеры к чему-то готовятся... Вчера я высказал предположение – они готовятся к запуску FRN...

Из вчерашнего вью рынка:

Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

Какая диспозиция сейчас существует на рынках облигаций.

ЕВРОПЕЙСКИЙ РЫНОК

Возможно, вчера здесь был локальный разворот.

О европейских облигациях я очень подробно написал в статье Испанские проблемы

В статье я объяснил, почему эти бумаги сейчас выгодны для покупки.

Поэтому не буду подробно останавливаться. Несмотря на переизбыток EURO-валюты пара EURO/USD торгуется достаточно стабильно. Последние четыре сессии мы видим плавный восходящий боковик.

АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ

На рынке US Treasuries, похоже, вчера тоже начался разворот, притом он может оказаться достаточно длительным.

Посмотрим, какую информацию дает нам TLT: ETF-фонд, инвестирующий в 20y и выше US Treasuries.

На мой взгляд, свечная картинка указывает на высокую вероятность движения акций фонда вниз ( доходности казначейских бумаг соответственно вверх). Притом движение может оказаться достаточно сильным: примерно в район 112-113.

В упомянутой здесь статье я отмечал, что первичные дилеры позиционируются не в пользу US Treasuries.

Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries.

У меня появилась собственная версия, почему крупнейшие и близкие к Феду структуры отвернулись от US Treasuries.

ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE).

Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности.

Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился.

Относительно банковского сектора я подробно написал здесь.

Put/call коэффициент показывает нам, что опционные трейдеры продавали вчерашний отскок. Это единственный медвежий сигнал. Значение put/call не просто увеличилось, оно подошло к критическому уровню, который я называю границей бычьего рынка.

Увеличившиеся значения ATR и VIX говорят о начавшейся проторговке – среднесрочный медвежий сигнал. В краткосрочном плане они никаких сигналов не дают.

И в заключении про рыночный сентимент DAX.

Данные вышли вчера. Сентимент изменился существенно в бычью сторону. Это подтверждает мою общую идею о большей привлекательности EURO-активов, чем USD-активов.

Опрос базируется на оценках институциональных и частных инвесторов. Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%.

Учитывая немецкий менталитет (аккуратность, точность), полагаю, что этот опрос имеет высокую степень достоверности.

Этот опрос не стоит воспринимать от противного, поскольку большую часть времени ЕГО участники правы.

Резюме:

Начался отскок и он должен продлиться как минимум до начала следующей недели.

Выходящая на следующей неделе многочисленная отчетность американских компаний создаст волатильность и воспрепятствует росту рынка. Негативных сюрпризов наверно будет больше, чем позитивных

Может ли этот отскок перерасти в продолжение восходящего тренда?

Может, хотя шансы не очень велики. Я оцениваю их примерно в 30-40%. Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и судя по ночному всплеску оптимизма рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен, хотя и маловероятен.

В этом плане показательны настроения основных рыночных плеймейкеров – первичных дилеров.

Я уже писал об их позиционировании по отношению к рынку облигаций. Они очень сильно сократили свои позиции в US Treasuries и даже стоят в шорте в средней части кривой доходности.

Рейтерс провел опрос среди первичных дилеров по поводу QE3. Подавляющее большинство из них еще сидит в вагоне и ждет отправления в пункт назначения под названием QE3.

11 из 15 ожидает, что Фед начнет QE в ближайшем будущем. Из них 10 ожидает объявления новой программы уже в июне!

Я, конечно, не знаю, кого именно опрашивает агентство Рейтерс и насколько они адекватно отражают точку зрения тех, кто реально принимает торговые решения. Но сами результаты опроса очень любопытны, поскольку точка зрения первичных дилеров на будущие действия ФОМС очень сильно не совпадает с точкой зрения членов самого ФОМС.

Интересно, что скажет Дадли в четверг.

Индикаторы волатильности (ATR и VIX) начали рост, но индикатор настроений опционных трейдеров put/call пока еще на бычьей территории.

Рынок американских казначейских облигаций перешел в состоянии перекупленности. TLT – головной ETF-фонд американских казначейских облигаций оказался на верхней ленте Боллинджера и должен отсюда в ближайшие 1-2 дня скорректироваться вниз. Первичные дилеры охотно этому помогут.

Как видно на рисунке, USB -цены на 30-year US bonds, аукцион по которым, кстати, проводится в четверг, находятся в 3,5% от исторических максимумов. В среднесрочной перспективе у них тоже не очень велик потенциал роста.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Но моя точка зрения, что USD/JPY останется в коридоре 80-84 в ближайшие недели или даже месяцы, а затем пойдет вверх независимо от того, будут стимулирующие меры или нет при условии, что QE3 не будет до осени. Стимулирующие меры, скорее всего будут, и не позже июня. Торговое сальдо Японии трещит по швам.

Учитывая тесную корреляцию JPY и японского фондового рынка, корректироваться тому осталось недолго.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно, будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Сегодня старт сезона отчетности американских корпораций.

Где ждать позитивных, а где негативных сюрпризов?

Вот последние размышления на эту тему от Bank of America.

В первый же торговый день апреля индексы S&P500 и Dow обновили многолетние максимумы (с 2008 года).

В общем и целом, волатильность (ATR) и сентимент (put/call) указывают на продолжение ралли.

Put/call может быть даже чересчур бычий для ожидания дальнейшего движения вверх в ближайшие два дня.

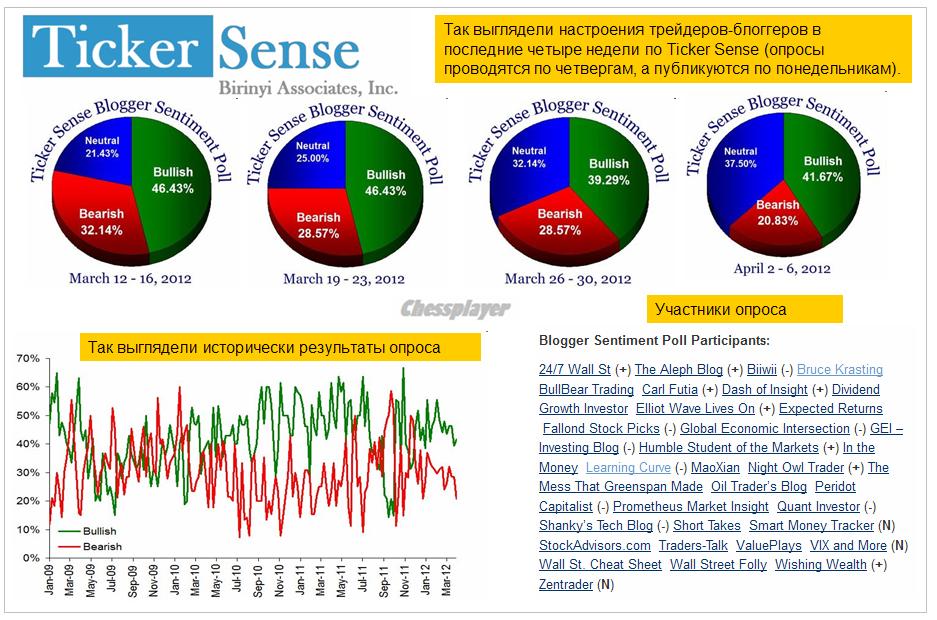

Настроения по Ticker Sense тоже имеют явно бычью окраску.

Опрос проходит не среди розничных инвесторов, а среди людей, которых можно отнести к профессиональным трейдерам или инвесторам.

Ticker Sense – это не контриндикатор, на который нужно реагировать по принципу от обратного.

То была общая оценка рынка. Здесь пока ничего не меняется.

Что касается ближайшего будущего, то если сохранится привычный в последнее время стереотип поведения рынка, то после сильного понедельника мы можем увидеть слабые вторник-среду.

Американские трейдеры не любят покупать на максимумах.

У меня есть ощущение, что в настоящий момент доминирующей стратегией на американском рынке является покупка акций (индексов) примерно на уровне -1,0-1,5% от максимумов и затем продажа при обновлении максимумов.

Не обязательно, что эту стратегию определяют «биологические» трейдеры. Возможно, что она исходит от автоматизированных средств торговли. Но это в точности противоположно тому, чему нас учат многочисленные книжки по биржевой торговле.

Эта стратегия заточена против нас. Так давайте же не позволим маркетмейкерам опустошать наши карманы!

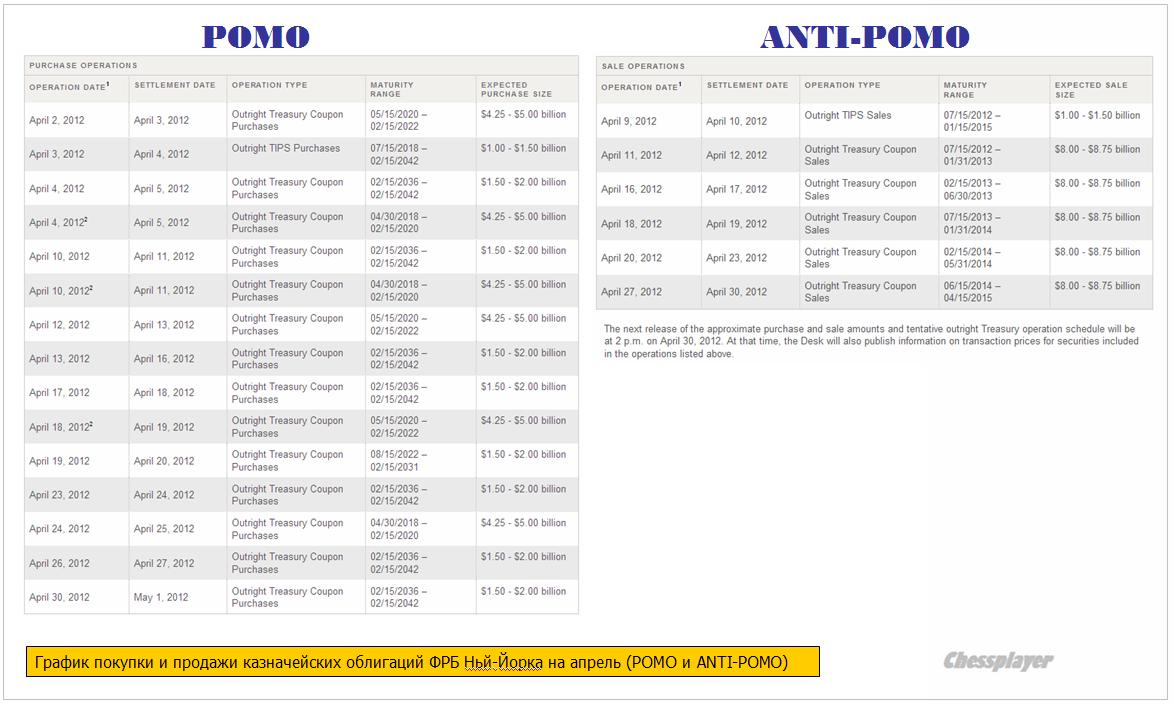

Я давно об этом не писал, и мы как-то стали забывать о том эффекте, который оказывают на рынки операции POMO (покупка) и ANTI-POMO (продажа) US Treasuries, проводимые ФРБ Нью-Йорка.

В январе и феврале этот эффект практически не проявлялся – восходящий тренд был очень силен. Возможно, что в апреле его проявление возобновится, поскольку восходящий тренд на американском рынке акций уже близок к завершению.

На рисунке внизу представлено расписание проведения POMO и ANTI-POMO в апреле.

Напомню общую тенденцию: в дни POMO рынки растут, а в дни ANTI-POMO имеют свойство чаще корректироваться. Естественно, это не относится к тем дням, когда объемы составляют 1,5-2 млрд. долларов. Наверно, это слишком мало, чтобы оказать какое-то воздействие на рынки.

Завтра будет ровно полгода с формального начала этого ралли (с 4 октября).

Вот как выглядят три основных американских индекса. Безусловным лидером является NASDAQ100.

Если сравнивать рынки Америки, Европы и Азии по индексам S&P500, DAX и NIKKEY, то с 4 октября мы имеем следующую картину

Последние пять сессий (включая сегодняшнюю) NIKKEY корректировался.

Известный инвестор Марк Фабер, который выступал вчера на CNBC, считает, что японский рынок акций будет наилучшим среди всех рынков акций в 2012 году.

Если посмотреть на недельные графики S&P500, DAX, NIKKEY, то трудно с ним не согласиться. Сравните доходность за период с апреля 2009 года. Разница очень ощутима.

Здесь сыграло роль укрепление йены, Но в последнее время тренд по JPY изменился.

Коррекция NIKKEY прошла и теперь может возобновиться рост.

Полагаю, что это окажет влияние на внутридневные тренды в ближайшие дни: в азиатскую сессию рынки будут чувствовать себя лучше.

Хочу сегодня несколько пояснить принципы моей позиционной торговли.

Я много раз писал, что рекомендации бессмысленны без трех вещей:

Таймфрейм

Стоп-фактор

Психологический фактор

В вью рынка сегодня я написал:

Мое правило: не давать рекомендаций и не писать того, что может послужить рекомендацией. Но сейчас не могу не отметить один парадокс!

Пишу эти строки и при этом сегодня утром на 1,3355 открываю шорт по EURO/USD!

Таймфрейм в данном случае может составлять 2-3 месяца.

Стоп-фактор –простирается далеко за EURO/USD=1,35. Стоп-фактор - это не зона размещения стопов. Это зона, в которой я начинаю думать о защите капитала. Способы защиты могут быть разными. В том числе, например, и хеджирование какими-то другими позициями.

Психологический фактор: движение против моей позиции не приносит мне неприятного чувства. Более того, я настроен на это движение. Я желаю этого движения, хотя бы в район 1,35, поскольку это позволит мне увеличить позицию.Тоже парадокс!

Я буду увеличивать позицию через каждые 50-70 пунктов и использовать эти ордера для свинговой торговли.

В этом главный плюс этого подхода. Если вдруг случится боковик, то за счет свинговой торговли я заработаю несопоставимо больше, чем можно заработать за счет трендовой торговли.

Я веду позиционную торговлю на основании фундаментальных факторов.

В настоящий момент фундаментальные факторы против EURO и в пользу USD.

Никакого QE3 ни в апреле, ни в июне не будет. Это самая главная архиважная установка.

Казначейству США придется каждый месяц в среднем привлекать 100 млрд. долларов новых денег для финансирования госдолга, преимущественно из внешних источников.

Коррекция на фондовом рынке США, которая неизбежно наступит в ближайшие 2-4 недели, тоже будет способствовать укреплению USD.

Думаю, что аргументов достаточно.

Этот набор долгосрочных соображений предопределяет мою позиционную торговлю.

Все это относится к валютному рынку. Я не уверен, что можно так торговать на рынке акций и тем более на рынке commodities.

РЫНКИ, КОТОРЫМИ ЛЕГКО МАНИПУЛИРОВАТЬ, НЕ ПОДХОДЯТ ДЛЯ ТАКОГО ПОДХОДА.

Золото и серебро, например. Имеется печальный опыт...

Этот подход подходит (каламбур какой-то) для рынков, возможности для манипулирования на которых ограничены.

Манипулируют сейчас везде, даже на рынке процентных ставок.

Но на мой взгляд меньше всего подвержен манипуляциям валютный рынок.

Архиважное отличие валютного рынка от всех остальных рынков состоит в том, что в него вовлечены абсолютно все экономические субъекты. Многие часто даже об этом и не задумываются.

Даже если у вас счет в российской брокерской компании и вы торгуете исключительно российскими акциями, счет то у вас в валюте – российской. Следовательно, вы тоже участвуете – пассивным образом – в валютной торговле.

Естественно в этом рынке задействованы и все государства мира.

На валютном рынке тоже происходят манипуляции, но в силу его масштабности их гораздо легче разгадать и использовать в своих интересах.

А то, что плеймейкеры манипулируют внешним фоном, под каким-то предлогом организовали непредвиденное движение EURO/USD вверх на 300-400 пунктов?

На самом деле это только мне на руку.

Поскольку психологически мне проще шортить на уровне 1,335, чем ломать голову – держать ли этот шорт на 1,295.

Я не знаю точно, по каким причинам EURO растет: EUROFIN или что другое.

Я оцениваю комплекс мне известных факторов и принимаю на его основе решение играть в том или ином направлении. Иногда я играю против этого направления, если для меня очевидно «срабатывание рыночного рефлекса».

С тактической – краткосрочной точки зрения сейчас я оцениваю вероятность роста EURO/USD в район 1,34-1.35 примерно в 60-70%, а выше 1.35 примерно в 20-30%.

Так почему бы мне не открыть длинную позицию, а вместо этого я открываю короткую?

Дело в том, что при этом я оцениваю, что после этого с вероятностью в 90-95% EURO/USD вернется в течение 1-2 месяцев в район 1,31-1,32. Это как минимум!

Из тех же 30-40%, что остаются на вариант, что EURO/USD не пойдет выше 1,34, примерно половина шансов за то, что он вообще туда в ближайшие полгода не пойдет. До каких то реальных инициатив со стороны ФРС.

В ЭТОМ СЛУЧАЕ ЭТОТ ЛОНГ ПРОСТО ОБРЕКАЕТ МЕНЯ НА УБЫТОК – ОН НЕ ОСТАВЛЯЕТ МНЕ НИКАКИХ ШАНСОВ!!!

Поскольку ясное дело, что я не буду пересиживать эти полгода в позиции.

Этот лонг будет психологически мне некомфортен. Поскольку я сознаю, что играю по краткосрочному тренду против среднесрочного.

Главная сложность такого подхода в торговле ( назову его позиционным) состоит в том, что время от времени возникает непреодолимый конфликт таймфреймов.

В большинстве таких случаев я отдаю предпочтение более длинному таймфрейму. Иногда как-то по-другому взвешиваю вероятности, учитываю другие факторы, что-то комбинирую – и выбираю более короткий тайм-фрейм. Но это уже тема отдельного разговора.

Главная беда этого подхода, разумеется, состоит в неправильном выборе направления торговли.

Это не просто чревато, а может быть фатально. Поскольку лично я в силу своей увлеченности усредняюсь довольно активно.

Здесь гарантией безопасности может служить только глубина фундаментальной проработки рыночной ситуации. К чему я и стремлюсь.

Ну и второе мани-менеджмент. Риск-менеджмента здесь по сути нет – когда я играю в основном направлении я не ставлю никаких стопов. Я готов принять потери и в 200-300 пунктов.

Я только принимаю решение: когда начать и когда прекратить играть в этом направлении.

Фактически я больше выступаю как валютный инвестор, а не как трейдер.

Вся нагрузка здесь ложится на манименеджмент – здесь это очень ответственный элемент.

С ЭТИМ ЗДЕСЬ ОЧЕНЬ БОЛЬШИЕ ПРОБЛЕМЫ.

Это тоже тема отдельного разговора.

Помогают (спасают) некоторые особенности современных рынков – глубокие откаты и т.д.

Они позволяют накапливать прибыль от свинговой торговли.

Поскольку я хорошо чувствую внутридневные ритмы, даже в случае торговли против сильного тренда реальная прибыль, накопленная от свинговой торговли, может составлять 1/3 от виртуального убытка.

Это я специально подчеркнул: с одной стороны реальная прибыль – зафиксированная, с другой стороны – виртуальный убыток, который еще может обернуться прибылью.

Я считаю, что это очень неплохо для тех случаев, когда ты СИЛЬНО ошибаешься.

Пример:

Например, до вчерашнего дня я играл постоянно и длительное время играл в лонг по JPY (в парах USD/JPY и EURO/JPY). У меня до вчерашнего дня сохранялась одна позиция в USD/JPY, удерживаемая почти 40 дней – убыток по ней составлял больше 200 пунктов.

Фактически у меня были все время почти одни позиции EURO/JPY, поскольку помимо этого у меня было много шорта по EURO/USD.

EURO/USD двигается очень зигзагообразно и мне удается это использовать.

Основной расчет мой был на роль JPY как прокси-риска. Я рассчитывал, что в случае коррекции на рынках рискованных активов JPY вернется в район как минимум 79-80, что меня вполне устраивало.

В последнюю неделю я несколько переосмыслил отношение к JPY и понял, что держать эти позиции после 1 апреля очень опасно.

Этого может не случится, но существует реальная опасность ралли до 85,5 с вероятностью 70-80%, или до 88-90 с вероятностью 20-30%.

Первый вариант еще более-менее терпим, но второй в случае продолжения прежней игры наносил колоссальный ущерб счету.

Пара дельных статей довершили изменение моих представлений.

Помимо всего, лонг по JPY противоречил другой моей фундаментальной идее – игры на укрепление USD.

Из трех основных валют USD, EURO, JPY на ближайшие полгода я делаю ставку на USD. Какую из двух оставшихся валют поставить на второе место? Пока я даже затрудняюсь ответить на это вопрос.

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Кстати за последние месяцы этот прием используется не в первый раз. Вспомним, например, разговоры о QE sterilized.

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

Вчерашняя манипуляция еще раз демонстрирует, что рынки находятся в фазе распределения. Есть такое понятие в техническом анализе – когда «умные деньги» продают активы.

Полагаю, что фаза распределения идет с конца февраля.

Об этом, кстати, свидетельствуют и commodities, где с конца февраля идет коррекция.

Кстати и вчерашняя свеча в CRB не выглядит так по-бычьи, как у S&P500.

Но гораздо интереснее вопрос – сколько она еще продлится? Трудно сказать...

ИМХО – пока ответа на этот вопрос не существует. Это зависит не столько от рыночных условий, сколько от того, когда Карабас-Барабас наконец поймет, что дальше тянуть рынки вверх совсем бесперпективно.

Настораживающий сигнал – американские трейдеры опционами не повелись на речь Бернанке. Put/call – коэффициент вчера не только не упал, он остался выше 200-дневной скользящей средней и вблизи важного психологического уровня – 1,10 – где располагается воображаемая граница бычьего рынка.

Последний опрос блоггеров Ticker Sense, который проводился в четверг, показывает наименьшее число быков за 4 недели.

Количество медведей не изменилось с точностью до второго знака после запятой. Но вот количество нейтрально настроенных увеличилось до максимума за последние 4 недели. Мы не уделяем особого внимания показателю нейтрально настроенных.

Но ведь на самом деле медведи, как и быки, могут подпитывать ралли за счет шортокрыла. В то время как нейтрально настроенные игроки в нем участвовать не будут.

Поэтому увеличение нейтрально настроенных всегда негативно для действующего тренда.

С момента опроса рынок вырос почти на 3%. Думаю, что количество медведей среди опроса еще увеличилось...

Может ли уже в апреле на заседании ФОМС быть запущена какая-то программа QE?

Мой взгляд на это вопрос

1.Связанная с покупкой US Treasuries и увеличением баланса Феда – совершенно исключено. Нет причин для этого.

2.Связанная с изменением структуры портфеля Федрезерва – типа операции «Твист?

Теоретически возможно, но очень-очень маловероятно. Поскольку предыдущая программа еще не закончена.

3.Покупка MBS. Наиболее вероятная возможность из всех трех, но опять же процентов 30% - не больше. Это может повлечь за собой рост инфляции.

Главное, что пока нет необходимости в стимулирующих мерах. Если Фед сейчас израсходует имеющиеся у него средства воздействия на экономику, то что он будет делать потом?

Существенной коррекции тоже может и не быть, пока не начнет поступать реальный негатив по состоянию дел в экономике. Рынок будет большую часть времени в ближайшие недели находится в консолидации.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

Тем не менее среди различных классов активов он выглядит наиболее сильным, если не сказать перекупленным.

На рисунке внизу показаны в сравнении три типа активов.

Фондовые рынки представлены индексом S&P500, commodities представлены индексом оптовых цен CRB, US Treasuries представлены ценами на 30-year бумаги (USB).

На фоне этого графика утверждения Goldman Sachs о том, что акции стоят дешево, выглядят по меньшей мере легкомысленными.

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков. Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь станет сопротивлением.

Учитывая, что китайский PMI, который на мой взгляд является ключевым событием недели, выйдет только в конце недели, достаточных драйверов для создания новых вершин по американским фондовым индексам я на этой неделе не вижу.

Влияние валютных рынков тоже может быть негативно.

Австралийский доллар на прошлой неделе снизился, а японская валюта в конце недели была самой сильной из всех валют.

Если японская йена продолжит укрепление, то это будет означать, что идет отток из рискованных активов, и служить дополнительным драйвером для снижения фондовых активов.

Как мы видим из рисунка внизу, индекс NIKKEY в обратной корреляции с курсом йены (XJY=JPY/USD) и торгуется с ней практически сихронно..

Эта неделя – вторая в месячном цикле размещения американского госдолга. Если судить по прошлому году, то это было очень часто негативно для рискованных активов. В этом году эта тенденция пока отсутствует.

Я не уверен, что она проявится на этой неделе, поскольку прошлая неделя для US Treasuries и так была очень удачна.

На прошлой неделе впервые с начала LTRO заметно проявились признаки слабости; особенно это касается испанских бондов. Доходность испанских бондов на прошлой неделе достигла 5,5% и здесь, возможно, начались покупки этих бумаг ЕЦБ.

Если посмотреть на график доходности, то видно, что 5,5% играет очень важную роль.

В Испании наметились явные проблемы с соблюдением бюджетных ограничений – новая головная боль для властей еврозоны.

То были аргументы в пользу коррекции.

Отметим также, что гэп вниз, который был на открытии американского фондового рынка в четверг, так пока еще и не закрыт. Закроется ли он в ближайшие пару дней – это будет иметь важное значение.

В то же время ATR, put/call, VIX пока не дают сигналов разворота.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Состоится заседание Еврогруппы, на котором возможно будут окончательно урегулированы детали функционирования ESF и EFSF.

Но, конечно, очень важным будет выход PMI Китая, по которому будут судить о дальнейшей траектории движения экономики Китая.

Эта неделя заканчивает не только месяц и квартал. Квартал был очень успешным для рынков акций и управляющие активами уже обеспечили себе бонусы. На мой взгляд, это обстоятельство тоже повышает вероятность коррекции во второй половине недели.

В настоящий момент, когда греческая тема ушла на задний план, а новая европейская (португальская, испанская, ирландская) головная боль пока еще не проявилась, рынки торгуют экономические данные.

Печальные данные по PMI Китая и Европы толкали вчера весь день фондовые индексы вниз. На этом фоне даже меньшие, чем ожидались обращения за пособиями по безработице были проигнорированы.

Американский фондовый рынок третий день подряд закрылся снижением. При этом падение от мартовского максимума пока составляет всего 1,6%. Вчера впервые отметился падением финансовый сектор. Под серьезным давлением находятся сектора рынка, связанные с commodities.

Отметим, что вчера был гэп на открытии – редкий по нынешним временам случай, который так и не был закрыт. Вжное значение будет иметь – закроется ли он в ближайшие пару дней.

Торговый диапазон (ATR) остается прежним – очень небольшим; что в пользу продолжения бычьего ралли.

Как обстоит дело с индикаторами риска: VIX и put/call?

VIX остался в режиме «риск выключен», а вот put/call вырос и оказался на границе бычьего рынка.

Конечно, количество медведей возросло. Но часто на заключительной стадии ралли их используют для того, чтобы придать силу этому ралли.

Индикатор настроений DAX (опрос проводится по средам) показан на рисунке.

Инвесторы на немецком рынке – а в опросах участвуют далеко не «чайники» разделились практически поровну.

На мой взгляд, говорить о том, что мы наблюдаем среднесрочный разворот еще пока очень преждевременно.

Пока это всего лишь коррекция. Вопрос в том – какая она будет?

Окажется ли это падение еще одной микрокоррекцией?

Микрокоррекцией я называю падение в пределах 2-3 %. Или на этот раз будет более существенное падение – порядка 5-8%?

Максимальную цель, которую я определил бы для текущей ситуации это примерно в районе 1320 пунктов.

Увидеть рынок ниже мне представляется маловероятным до начала серьезного потока негативных макроэкономических данных по американской экономике. До 10 апреля такой поток маловероятен.

СИТУАЦИЯ НА РЫНКАХ ОБЛИГАЦИЙ

Goldman Sachs утверждает, что американские казначейские облигации стоят дорого и призывает покупать акции (по-видимому, им очень необходимо разгрузить свой портфель от акций).

На рисунке внизу показана сравнительная динамика движения трех основных классов активов: рынка акций (S&P500), commodities – индекса оптовых цен CRB, рынка казначейских облигаций (30-year US bonds)

Глядя на этот рисунок разве можно сказать, что US Treasuries стоят дорого?. С середины октября S&P500 вырос на 19,76%, а цена на 30-year US bonds упала на 4%.

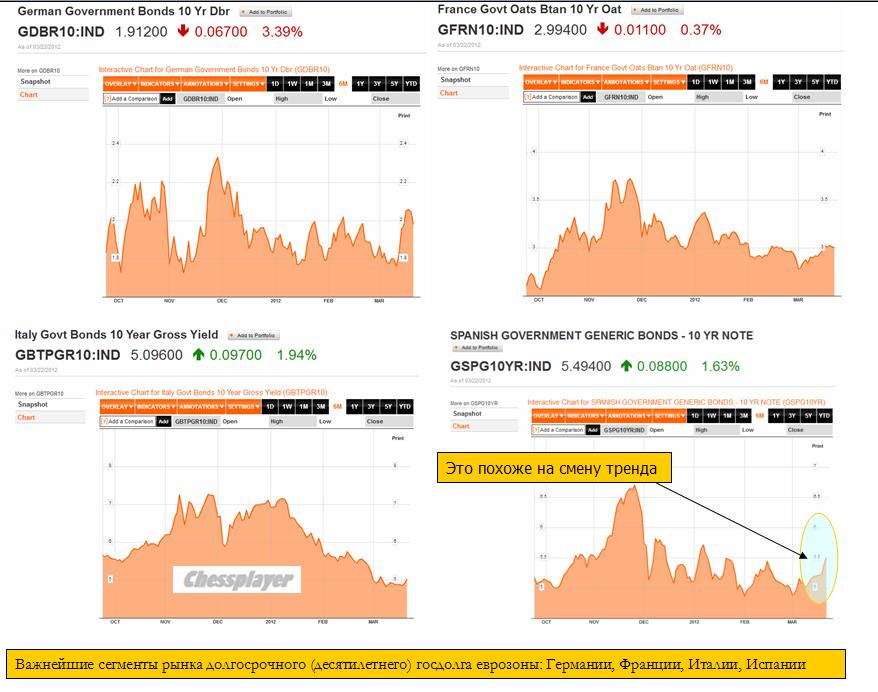

Ситуация с европейским суверенным долгом впервые за последние три месяца ( с начала 3-year LTRO) начинает развиваться в худшую сторону.

На рисунке внизу показана доходность по 10-летним бумагам основных долговых рынков еврозоны.

Как мы видим, доходность 10-year итальянских и испанских бондов поднялась выше 5%, спрэды с германскими растут.

Сильное движение в доходности испанских бумаг говорит о том, что там у них что-то не в порядке.

А не прошло еще и месяца после того, как они получили большую помощь от ЕЦБ в виде 3-хлетних кредитов на поддержание ликвидности.

Напомню, что в случае снижения стоимости облигаций банкам приходится вносить дополнительные залоги в обеспечение взятых в ЕЦБ кредитов.

Также сложная ситуация у Португалии.

Периферийный госдолг еврозоны, по сути, тоже является рискованным активом. И здесь мы видим настораживающие сигналы.

Резюме:

КАК Я ОЦЕНИВАЮ ПЕРСПЕКТИВЫ РЫНКА

Скорее всего, текущая коррекция на следующей неделе разовьется примерно в район 1340-1350 пунктов по индексу S&P500, затем последует новая волна роста. Примерно до 10-20 апреля.

Затем выборы в Греции, во Франции, новые долговые проблемы еврозоны и плохие данные американской экономики могут вызвать уход от риска и коррекцию, которая перерастет в смену тренда.

Но если америкосы «нарисуют» позитивные данные, то бычий рынок может продолжиться вплоть до июня месяца и мы увидим в первом полугодии почти полное повторение сценария прошлого года.