Вчера начался отскок. У него не было каких-то определенных драйверов, пока, на мой взгляд, он имеет исключительно техническую природу (перепроданность рынков).

Станет ли этот отскок разворотом? Пока я не уверен. До 20-ых чисел июня едва можно будет сказать что-то определенное по этому вопросу.

Я думаю, что отскок при отсутствии серьезного негатива может продлиться до начала июня.

По нескольким причинам:

Первая: греческая тема не может вечно будоражить умы инвесторов

По большому счету, относительно Греции не должно быть никаких существенных новостей до 17 июня – не плохих, не хороших. Сейчас ситуация такова, что отсутствие новостей является позитивом для рынков.

Вторая: рынки в ожидании каких-то шагов со стороны европейских властей – реакции на приближающуюся угрозу выхода Греции из еврозоны.

Если что-то такое будет, то рынок вполне способен дойти как минимум до уровней 1360-1380 по индексу S&P500.

Третья: общая тенденция – конец месяца позитивен для рынков акций.

Затем, в десятых числах июня, по мере приближения новых выборов в Греции, может начаться вторая волна.

Греция - это, так сказать, явная причина.

Неявная и ИМХО главная причина – о чем я писал вчера - корнер на рынке долгосрочных US Treasuries.

На мой взгляд, вчерашний отскок сопровождался шортокрылом, но не очень сильным.

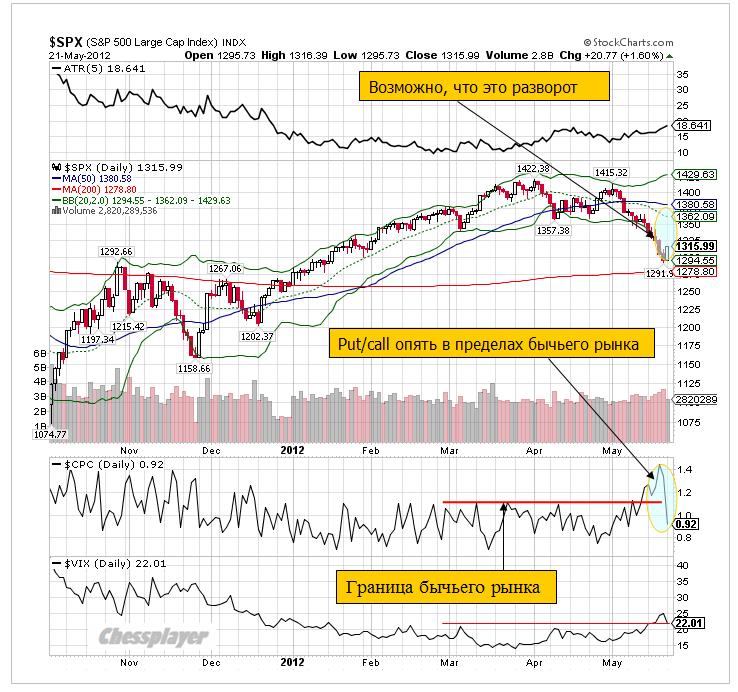

Put/call-коэффициент вчера резко упал, перейдя в зону бычьего рынка.

Как отторговались основные сектора фондового рынка

БАНКОВСКИЙ СЕКТОР

XLF (ETF банковского сектора) оттолкнулся от 200-дневной средней, хотя JPM и Bank of America продолжали падать.

В целом банковский сектор пока еще слаб.

Приведу здесь для сведения состав активов XLF. Показаны только 10 наиболее крупных компонентов фонда. Его рыночная капитализация составляет 5,2 млрд. долларов.

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР

Постепенно знакомлю вас с ETF-индустрией американского фондового рынка. Крупнейший ETF - фонд технологического сектора –QQQ. Он входит в десятку крупнейших ETF-фондов.

У QQQ, как у большинства других ETF-фондов взвешивание идет по капитализации компаний.

Как мы видим, вчерашнее движение было практически синхронным у QQQ, индекса технологического сектора NASDAQ и акций компании Apple.

Движение очень мощное и может свидетельствовать, что для технологического сектора коррекция закончилась?!

А так выглядит структура активов QQQ-фонда.

Рыночная капитализация фонда – 30,2 млрд. долларов.

РЫНОЧНЫЙ СЕНТИМЕНТ

Опрос на Ticker Sense, проведенный в прошлый четверг и опубликованный вчера, показал медвежьи настроения среди инвесторов, близкие к экстремальным. Это плохой знак для медведей; даже, несмотря на высокий профессиональный уровень опрашиваемых.

US TREASURIES

Хотя доходность долгосрочных US Treasuries вчера немного выросла, но движение это пока никак не тянет на разворот.

Таким образом, наметилась раскорреляция между фондовыми и облигационными активами. Но если здесь все-таки начнется коррекция – а US Treasuries явно перекуплены – то это будет стимулировать рост рискованных активов.

БЛИЖАЙШИЕ ПЕРСПЕКТИВЫ

Сегодня никаких важных событий не предвидится, и я думаю, что рынки будут консолидироваться на достигнутых уровнях или потихонечку подрастать в ожидании завтрашнего неформального евросаммита.

Сегодня состоится ANTI-POMO – негатив для рискованных активов.

В повестке дня завтрашнего евросаммита две основных темы – меры по стимулированию роста и выпуск евробондов. Неформальная встреча должна проложить дорогу решениям, которые будут приняты на формальном саммите, который состоится в июне.

Президент Франции будет усиленно проталкивать идею выпуска евробондов – это пункт его недавней предвыборной программы. Эта идея имеет поддержку со стороны Италии, Испании и Еврокомиссии. Но, против выступает Германия.

Думаю, что рынки в текущей ситуации по-любому разглядят в результатах завтрашней встречи какой-нибудь позитив.

Как я и предполагал, месячная экспирация опционов на фондовые индексы предопределила закрытие рынка ниже 1300 пунктов.

Об этом совершено четко говорила раскорреляция между активами, которая возникла в последние часы торговли. Фондовые индексы полностью утратили связь с долларом...

VIX впервые в этом году превысил 25, но put/call-коэффициент при этом снизился по сравнению с предыдущим днем.

ATR остается в рамках «управляемой» коррекции – в отличие от put/call, который сигнализирует о медвежьим рынке.

Несмотря на формальный признак медвежьего рынка, который нам дает put/call, я считаю, что мы пока находимся в рамках коррекции.

ПРОСТОЕ И СЛОЖНОЕ

Все происходящее на рынке имеет явные, «простые» причины – для чайников, и неявные, которые никогда не будут комментироваться в средствах массовой информации.

Не потому что им это запрещают. А потому, что те аналитики, которые работают на средства массовой информации и те, кого они опрашивают – они просто не понимают сложных вещей.

От них этого не требуется. От них требуется умение говорить общие фразы, понятные любому обывателю, уметь носить костюм и галстук, уметь делать умное выразительное лицо, иметь приятную речь и тому подобное.

Понимание рынка от них не требуется...

Явной, очевидной причиной коррекции было то, что она была необходима и неизбежна после такого длительного ралли. Новостным поводом были события в Греции.

Скажите, верите ли вы в то, что эта маленькая страна с долгом всего в 360 млрд. евро из-за своих долговых проблем способна поставить весь финансовый мир с ног на голову?

То была нормальная коррекция в рамках восходящего тренда.

Но... в последнее время она стала перерастать во что-то более серьезное.

И здесь мы подходим к истинным причинам.

Фундаментальная причина (не повод) коррекции мне видится в сильном ралли в долгосрочных US Treasuries.

Это если очистить рыночный анализ от новостной шелухи...

Причина этого ралли в свою очередь в дефиците бумаг этого спектра, сложившемся в результате близкого завершения операции «Твист».

Но это было не обычное, естественное ралли. Это было спланированное ралли с целью истребления шортистов – РАЛЛИ-ШОРТОКРЫЛ. И дефицит, возможно, тоже был задуманный заранее.

Поскольку, как я полагаю, впереди глобальный этап повышения доходности инструментов долгового рынка, который частично уже начался (для краткосрочного спектра), а меньше, чем через месяц начнется и для долгосрочного спектра.

И предварительно надо вынести с рынка тех, кто стоит на противоположной стороне рынка.

Понимание этого факта – ключ к ответу на вопрос, сколько еще может продлиться эта коррекция.

КОРНЕР, СРОКИ И РАЗМЕРЫ СНИЖЕНИЯ ФОНДОВЫХ АКТИВОВ

Происходящее на рынке US Treasuries имеет свое обозначение в рыночной терминологии – это корнер. Это раздача ценных бумаг в шорт, создание их искусственного дефицита, вздувание цен и последующее принуждение шортистов к выкупу этих бумаг по невыгодным ценам.

Это классическая рыночная манипуляция и определить с точностью, когда она завершится – в принципе невозможно.

Но приблизительно – возможно. И я определил бы крайний срок, как 15 июня – не позднее.

10-year и 30-year US Treasuries находятся на рекордных уровнях и текущие уровни рискованных активов уже видятся вполне приемлемыми для покупки. Однако, учитывая, что до завершения операции «Твист» осталось еще больше месяца - порядка 7 операций ANTI-POMO по 8млрд. долларов каждая, и суверены ( а долгосрочные бумаги, думаю, остались в большом количестве только у них) по каким-то своим причинам не пользуются благоприятной возможностью продать часть своих долларовых активов (US Treasuries) – возможно, что мы еще не видели завершающий этап шортокрыла.

Сперва я полагал, что такой завершающий вынос имел место 17 мая. Но за ним не последовал немедленный разворот – важный элемент завершающего шортокрыла, а поэтому я допускаю, что завершающий вынос еще впереди.

Возможно, он последует не сейчас, а где-нибудь в середине июня. Неожиданно для всех...

Возможный повод – результаты новых выборов в Греции. Это не причина.

Это новостная обертка, в которой нам преподносят то или иное рыночное движение.

А сейчас в конце месяца мы можем увидеть отскок, связанный с перепроданностью рискованных активов и с отсутствием серьезных негативных драйверов.

Из последних 13 сессий 11 завершились снижением. В том числе последние 6 подряд.

Коррекция от максимума рынка составила 1291/1422= - 9,2%.

В некоторых рискованных активах уже наблюдается рост (золото). Возможно, что золото уже не обновит минимумов мая.

На мой взгляд, на каких-нибудь «опасениях» возможно еще снижение максимум на 2-4% по индексу S&P500 от текущих уровней.

Может быть, снижение приостановится перед 200-дневной скользящей средней (1278,2 пункта).

EURO-АКТИВЫ – ПОЗИТИВНОЕ ВЛИЯНИЕ

Почти вся прошлая неделя прошла по одному сценарию. Рост в европейскую сессию – коррекция в американскую.

Это признак накопления EURO-активов, и распределения USD-активов.

EURO/USD выдал в пятницу первым их всех USD-пар разворотную дневную свечу.

Отчет COT дает сильный сигнал на покупку по EURO/USD.

В принципе негативных сигналов для USD-активов уже хоть отбавляй.

Все это подтверждает мою диспозицию активов.

EURO-активы сейчас выглядят наиболее предпочтительными.

Рост EURO против USD в силу действующих на рынке взаимосвязей позитивен для рискованных активов.

Из всех фондовых рынков в мире американский рынок сейчас стоит наиболее высоко. Учитывая его огромную капитализацию – капитализация крупных компаний, входящих в индекс S&P500 – больше 10 трлн. долларов – и если предположить дальнейшее снижение фондового рынка США, то возникает вопрос – куда пойдут эти миллиарды долларов?

В рынок US Treasuries? Думаю, что инвесторы должны себя чувствовать там неуютно.

Это еще одно соображение в пользу предстоящего роста EURO/USD и того, что коррекция может завершиться раньше, чем я думаю...

Известие о том, что ЕЦБ приостанавливает кредитование банков Греции, которое было воспринято трейдерами на американском рынке как сигнал, что банкротство Греции неминуемо, погасило начавшийся отскок. Американский рынок закрылся на минимуме дня.

На самом деле это была форма давления ЕЦБ на EFSF с тем, чтобы тот наконец выполнил свои обязательства по рекапитализации греческих банков.

Если начнется какое-то движение в этом направлении, то станет позитивом для рынков.

Put/call – коэффициент отражает результат вчерашних торгов и имеет четкие медвежьи характеристики; так же как и картина на графике S&P500

Думаю, что опционные трейдеры могут и ошибаться.

Поскольку сигналов в пользу отскока или разворота гораздо больше.

US TREASURIES

Цены на 30-year находятся на уровне исторических максимумов, а их доходность, естественно, на уровне исторических минимумов.

В то же время дивергенция различных участков кривой доходности продолжается (см. на рисунке).

Доходность на среднем участке кривой доходности растет.

Это негативный сигнал в целом для US Treasuries и для доллара и позитивный для риска.

Мне трудно понять, кто кроме первичных дилеров может покупать 10-30 year US Treasuries на текущих уровнях. Возможно, что те специально поддерживают высокий уровень цен, чтобы подороже их сбыть Федрезерву в рамках программы «Твист».

Но программа «Твист» через полтора месяца закончится, и что тогда?

Думается, что это наиболее вероятное объяснение.

Техническая картина в индексе доллара (EURO/USD) не в его пользу – писал об этом вчера.

Сегодняшняя свеча индекса доллара полностью ушла за пределы верхней ленты Боллинджера, что показывает сильную его перекупленность. В таких случаях, как правило, следует даже не откат, а краткосрочный разворот как минимум на 5-6 сессий.

Посмотрим на другую валютную пару.

EURO/GBP

Выступавщий вчера после квартального отчета по инфляции глава BOE (Банка Англии) Кинг много говорил о трудностях и о больших проблемах, которые несет европейский долговой кризис Великобритании.

Значит будут печатать деньги...- подумал рынок.

В ответ GBP/USD отвесно падал. Похоже, это приводит к развороту нисходящего тренда в EURO/GBP. GBP-активы (gilts) перестают быть привлекательны.

Это в пользу рискованных активов.

DAX sentiment

Количество быков по сравнению с прошлой неделей выросло и теперь на их стороне перевес – 47/39. очень высокая поляризация мнений – нейтрально настроенных всего 14%.

Что мешает возвращению рынка к росту?

Прежде всего, думаю - это явный настрой частных инвесторов на рынке Форекс против доллара.

Мне трудно объяснить – почему сейчас здесь такая диспозиция. Наверно из-за того, что доллар уже долгое время растет. Это единственная причина, которая мне приходит в голову.

С точки зрения новостного фона клиенты форексконтор должны быть в лонге по доллару. Может быть, просто толпа стала умнее?

На рисунке внизу показана диспозиция клиентов в трех крупных форекс-компаниях: Альпари, A-Forex и Dukascopy.

Мы являемся кормом для маркетмейкеров и инстинкт заставляет их двигать рынок против нас.

С другой стороны, я читал, что хеджфонды сейчас сильно в лонге по доллару.

Так что есть и другой корм - гораздо более питательный! Приятного аппетита!

Во вью рынка я предположил, что в ближайшее время произойдет разворот в рискованных активах, а не отскок.

У меня есть несколько соображений по этому поводу, вот одно из них.

С кривой доходности US Treasuries происходят почти незаметные изменения, но, на мой взгляд, имеющие очень важное значение.

На рисунке показана кривая доходности US Treasuries вчера и 1 мая.

Как мы видим близкий конец ее почти не изменился, в то же время, как дальний конец кривой доходности опустился.

На рисунке видно не все.

Если посмотреть эту кривую в табличной форме, то мы увидим, что на самом деле доходность краткосрочных, а за ними и среднесрочных ( 3 и 5 лет) нот стала потихоньку подниматься.

НА МОЙ ВЗГЛЯД, ЭТО НЕГАТИВНЫЙ СИГНАЛ ДЛЯ USD.

Если учесть при этом, что цены на 30-year находятся на рекордной высоте, а на 10-year на близкой к рекордной, то впечатление, что это «засада» для USD еще более усиливается.

Некоторое время назад я писал, что практически все финансовые авторитеты в США ждут роста доходностей US Treasuries.

Странно видеть при этом рост цен на долгосрочные облигации до рекордных уровней.

У МЕНЯ ЕСТЬ ПРЕДПОЛОЖЕНИЕ, ЧТО ИДЕТ ЗАВЕРШАЮЩАЯ СТАДИЯ ВЫНОСА ШОРТИСТОВ ПО US TREASURIES.

И соответственно лонгистов по фондовым активам, по commodities, по активам с фиксированной доходностью, которые считаются рискованными ( PIIGS-облигации).

ВСЯ ЭТА ШУМИХА ВОКРУГ ГРЕЦИИ - НЕ БОЛЕЕ, ЧЕМ ИНФОРМАЦИОННОЕ СОПРОВОЖДЕНИЕ СОГЛАСОВАННЫХ ДЕЙСТВИЙ МАРКЕТМЕЙКЕРОВ.

Возможно, что мы накануне глобального разворота 30-летнего тренда на рынке US Treasuries.

И возобновления восходящего тренда по рискованным активам.

Единственное, что меня смущает: толпа на рынке Форекс в шорте против доллара.

Но, как вчера я прочитал, хеджфонды очень сильно в лонге по USD.

Хеджфонды – это же еще более привлекательная жертва!

Вопрос: почему стала возможна подобная манипуляция? Почему Карабас-Барабас (первичные дилеры) не боятся?

Очень просто. В результате операции «Твист», которая в следующем месяце завершится, количество долгосрочных бумаг на реальном торгуемом рынке осталось мало.

А суверенные держатели слишком неповоротливы, чтобы вовремя на это среагировать.

Думаю, что они проснутся, когда доходность по 10-леткам будет в районе 2,3%.

Другая причина более прозаическая. После полугодового тренда в фондовых активах коррекция была необходима. Соответственно, казначейские облигации при этом росли.

Наконец вопрос с Грецией решился. Ведущим политическим партиям не удалось сформировать коалиционного правительства. Новые парламентские выборы состоятся 17 июня.

Самый крупный потенциальный негатив вчера отыгран. До еще большего рыночного «ужаса» - выхода Греции из еврозоны слишком далеко, чтобы рынки начинали отыгрывать его прямо сейчас. ИМХО, разумеется.

Бегство в «безопасные» активы достигло кульминации. Доходность 10-year US notes вчера на закрытии составила 1,777% - что является минимальным значением с 23 сентября прошлого года. А чему тогда равнялся S&P500?

S&P500 тогда равнялся 1121 пункту. Вчера значение индекса S&P500 составило 1331,23.

Какая большая разница! +18%!

С точки зрения валютного рынка на мой взгляд это свидетельствует о том, что USD-активы очень перекуплены.

Что касается других безопасных активов, то доходность двухлетних JGB (японские государственные облигации) сегодня утром впервые с июля 2005 года упала ниже 0,1%.

Доходность германских 2-year bunds еще меньше – 0,07%.

В связи с этим возникает вопрос: какой резон европейским инвесторам, имеющим доступ к депозитам ЕЦБ, вкладывать деньги в этот актив, если по депозитам платят 0,25%?

Таким образом, это просто кэш - притом преимущественно иностранных инвесторов.

Спрэд, который существует между этими бумагами и соответствующими японскими и американскими говорит в пользу позитивных долгосрочных ожиданий в отношении EURO.

Для сравнения, доходность испанских двухлетних бумаг – 4,13%, а итальянских – 3,51%.

Притом, что они для европейских банков являются в принципе такими же безопасными, как и американские. Поскольку могут быть заложены под кредиты в ЕЦБ с минимальным дисконтом.

Но испанские банки и итальянские банки по-видимому уже выбрали практически все лимиты. А другие инвесторы их почему-то покупать не хотят!

Сужение спрэда между 10-year и 2-year американскими US Treasuries на мой взгляд тоже говорят не в пользу USD.

И здесь опять возникает вопрос: не стали ли «безопасные» активы опасными на текущих уровнях?

Хотя понятие «безопасный актив» - очень относительно.

Покажу это на цифрах: индекс S&P500 совершил в прошлом году максимальное колебание в размере 32,34%, а USB ( цена на 30-летние US Treasuries) – безопасный актив, между прочим, - в размер 20,00%.

Такая ли между ними большая разница, чтобы считать один из них «безопасным», а другой рискованным. Это еще вопрос...

С технической точки зрения дальнейшее укрепление доллара тоже под вопросом.

EURO/USD сегодня утром уже опускался ниже 1,27, индекс доллара очень близко к максимумам года.

Сегодняшняя свеча индекса доллара полностью ушла за пределы верхней ленты Боллинджера, что показывает сильную его перекупленность. В таких случаях, как правило, следует даже не откат, а краткосрочный разворот как минимум на 5-6 сессий.

Отскок назрел! Но будет ли это отскок? Отвожу 60/40, что это будет возобновление восходящего тренда. И мы в ближайшие месяцы увидим новые максимумы по индексу S&P500.

Это утверждение конечно требует пояснений, и они последуют в ближайших записях.

Со статистикой все более-менее в порядке: Германия показала очень хорошие данные по ВВП, в США нью-йоркский индекс производства оказался намного лучше ожиданий, инфляция снижается.

На мой взгляд, выход Греции из еврозоны в настоящий момент уже в ценах на европейскую валюту.

P.S. Греция – это песчинка в глазу. А на бревно никто внимание не обращает...

Вы посмотрите на бюджет штата Калифорния, который больше бюджета Греции в несколько раз...

Via Reuters, here's what he said on the prospects of Greece leaving the Eurozone...

"I made it perfectly clear that nobody was mentioning an exit of Greece from the euro area. I am strongly against. We are 17 member states being co-owners of our common currency.

"I don't envisage, not even for one second, Greece leaving the euro area. This is nonsense, this is propaganda.

«Я не рассматриваю, даже на секунду, выход Греции из еврозоны. Это – нонсенс, это – пропаганда».

Хотя Юнкер часто врет, но здесь я думаю, что он говорит правду.

Вчерашний день был большим разочарованием для всех рынков акций. Азия падала – NIKKEY впервые с февраля месяца торгуется ниже 200-дневной скользящей средней, Европа падала – испанский IBEX опять тестирует дно, Америка тоже падала - доходность 10-year US notes на минимальном с октября месяца уровне.

РЫНОК СТАЛ МЕДВЕЖЬИМ

Вчера рынок пробил вниз локальный минимум на 1340 пунктах, зафиксированный 6 марта. С технической точки зрения это означает разворот вниз.

Днем раньше put/call- коэффициент начал сигнализировать о том, что рынок стал медвежьим.

Хочу обратить внимание, насколько точно определенный мной из интуитивных соображений, и который я уже не один месяц указываю на графике, диапазон для put/call-коэффициента отражает состояние рынка.

Это расходится с моей фундаментальной оценкой перспектив рынка – но это нужно признать как факт.

Теперь движение вверх будет не возобновлением восходящего тренда, а отскоком.

Насколько продолжительным окажется этот медвежий рынок? - До того момента. пока не утрясется ситуация в еврозоне, либо пока не появятся более четкие намеки на QE3.

ОТСКОК НАЗРЕЛ

К диспозиции активов, о которой я писал раньше, добавилось несколько технических сигналов.

Индекс доллара вчера вылетел за пределы верхней ленты Боллинджера. Опыт показывает, что в этот момент очень часто возникает какое-то негативное для доллара событие, которое - либо на несколько дней тормозит дальнейшее движение вверх, либо вообще создает краткосрочный разворот тренда.

Другой сигнал неприметен, но он очень важен – дивергенция доходности US Treasuries.

Доходность 2-year вчера начала расти вопреки достаточно сильному снижению доходности долгосрочного спектра казначейских облигаций; это негативный сигнал для всего комплекса US Treasuries и для доллара.

Внизу приведен график основного бенчмаркера рынка рынка US Treasuries TLT - не начало ли это формирования модели падающая звезда?

Таким образом, мы имеем с рынка американских казначейских облигаций сразу несколько сигналов в пользу рискованных активов.

Учитывая тенденцию двигаться в одном направлении по 4-5 сессий подряд, отскок может продлиться до начала- середины следующей недели.

Новостной фон, на мой взгляд, может этому способствовать...

Если посмотреть на фьючерс S&P500, то всю прошлую неделю он торговался в очень узком диапазоне 1340-1363 пункта. Мне его поведение напоминает проторговку дна. И хотя с начала коррекции максимальное падение составило всего 5,6% (1339/1419,25) – это не так много для коррекции, но продолжается падение уже 8 недель (27 марта) и ЭТО УЖЕ МНОГО ДЛЯ КОРРЕКЦИИ.

В пятницу появился также серьезный негативный сигнал для рынков.

ПЕРЕЛОМ В НАСТРОЕНИЯХ НА РЫНКЕ ОПЦИОНОВ

В течение всей коррекции put/call-коэффициент оставался в рамках бычьего рынка, и настроения квалифицированных инвесторов (Ticker Sense, DAX sentiment) тоже оставались бычьими.

Однако в пятницу произошел резкий скачок величины put/call-коэффициента и прорыв за пределы бычьего диапазона.

В целом, это сильный медвежий сигнал. Притом, что странно - это наблюдалось почти при нейтральном поведении рынка ( S&P500= - 0,34%).

Свидетельствует ли это о том, что коррекция собирается перейти во что-то более серьезное? Думаю, что пока рано делать такой вывод.

Должным образом интерпретировать это событие невозможно не зная, какие сделки скрывались за изменением put/call- коэффициента. Возможно, что прошли крупные сделки по покупке путов. Вопрос в каких страйках - ценовых и календарных?

Если это ближайший календарный страйк, то это может оказаться вовсе и не медвежий сигнал. Поскольку маркетмейкеры сделают все возможное, чтобы они истекли на этой неделе без денег.

Сигнал требует дальнейшего подтверждения

Лично я думаю, что разворота в ближайшее время не произойдет.

Причина - диспозиция активов.

JPMORGAN СВОЕ «ОТПАДАЛ»

После известий об убытках ( заметим, что убытки на самом деле пока лишь виртуальные, а не реальные!), которые понес JPMorgan в результате неудачных действий своего подразделения, в пятницу акции компании упали на 9%.

При этом были зафиксированы чрезвычайно большие объемы торговли.

Это свидетельствует о том, что с большой вероятностью в ближайшие дни мы увидим меньшей мере приличный отскок. Это позитив для фондового рынка.

На мой взгляд, прекращению коррекции мешает неопределенность вокруг Греции. Фактор – чисто психологический. Ибо думаю, что никакого выхода Греции из еврозоны пока произойти не может, а диспозиция активов в пользу EURO-активов.

Доходность 10-year US Treasuries находится на уровне 1,84% и инвесторы чувствуют на этих уровнях себя неспокойно.

В целом «безопасные активы» - а к ним помимо US Treasuries можно отнести UK gilts, Japan JGB и German bunds перенасыщены капиталом и имеют очень низкие доходности вблизи многолетних минимумов.

Мое мнение - о чем уже много раз писал – на таких уровнях они уже не являются столь «безопасными». При том, что рынки живут ожиданиями повышения процентных ставок, ставок доходности по казначейским облигациям и запуска новых программ QE.

СИТУАЦИЯ ВОКРУГ ГРЕЦИИ

Если трем основным партиям – сторонникам сохранения Греции в еврозоне - не удастся сформировать коалиционное правительство, то в середине июня пройдут новые парламентские выборы.

На этих выборах представительство этих партий в парламенте неизбежно уменьшится.

Вопрос: им это надо?

Поэтому я думаю, что, дождавшись определенных уступок со стороны официальных кругов еврозоны, они закончат политические игры и все-таки создадут в ближайшие дни правительство.

Сообщения о том, что Тройка начала смягчать свои условия, уже появились на выходных.

Завтра состоится заседание министров финансов еврозоны. Возможно, что там новые поблажки грекам обретут официальную форму.

Сегодня нет никаких существенных событий, кроме данных по промышленному производству в еврозоне и аукционов по размещению госдолга, которые пройдут в Германии, Франции, Испании, Италии.

Я ожидаю, что аукционы пройдут успешно и bid/cover будет приличным - вследствии того, что размещается главным образом краткосрочный долг.

Рынок CDS предназначен для хеджирования. JPM создал там направленную позицию.

По сути, JPM пытался корнировать весь рынок и у него сформировалась огромная позиция на рынке страхования кредитов инвестиционного качества, которая теперь трещит по швам.

Все эти инструменты очень тесно коррелируют с индексом S&P500. Возможно, что за счет этих манипуляций JPM стимулировал рост американского фондового рынка.

Если JPM придется активно крыть свои позиции, принимая убытки, и вместе с ним это будут делать другие игроки, занимающие позиции на его стороне, то это может привести к сильному росту IG9 и вместе с ним к сильному падению S&P500.

Самое неприятное для JPM состоит в том, что теперь весь рынок знает, примерно какие позиции у JPM и насколько он уязвим.

С другой стороны, JPM настолько силен, что может продолжать играть против всего рынка.

Мое мнение: эта история будет иметь краткосрочный эффект. Похожие истории около года назад происходили с Bank of America, но они уже забылись. Убытки от foreclosure были намного больше.

Главное – это диспозиция активов, о которой я писал много раз в последнее время.

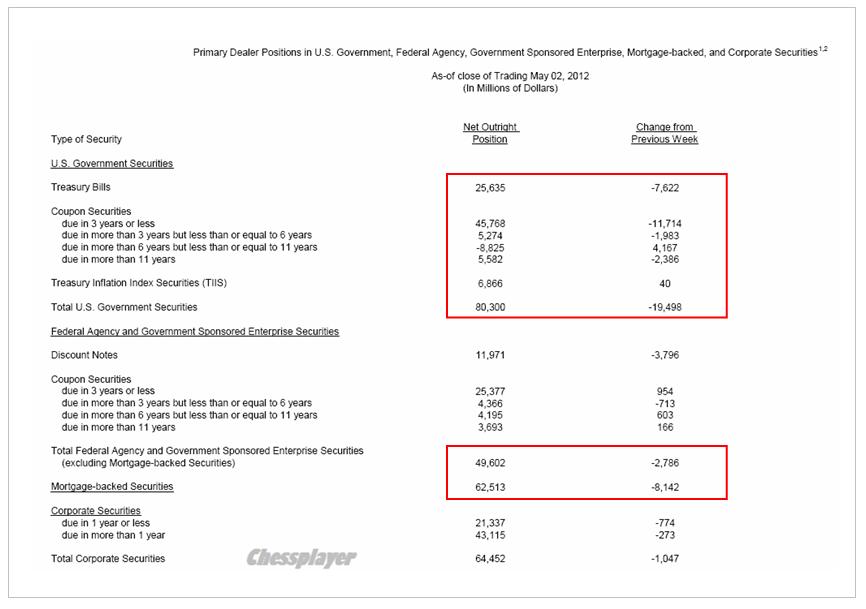

ОТЧЕТ ПО ТРАНЗАКЦИЯМ ДИЛЕРОВ

На неделе, закончившейся 2-го мая, первичные дилеры уменьшали USD – активы по всем направлениям.

Стоит заметить, что до среды – когда сдается отчет – рискованные активы росли. Но, тем не менее, похоже, что они настроены по отношению к рынку US Treasuries в целом на игру вниз.

Это негатив для USD и позитив для рискованных активов.

И еще: неделя размещения 10-year US Treasuries закончилась. На этот раз тенденция прошлого года, которая была описана мной в статье Карабас-Барабас очень заботится о US Treasuries, , сработала.

Это тоже говорит в пользу того, что коррекция, скорее всего, близка к завершению.

Сильные тренды редко внезапно обрываются – идет проторговка вершин, «умные деньги» избавляются от одних активов и переходят в другие. Вот и сейчас мне представляется маловероятным в силу ряда причин, что тренд, начавшийся в ноябре месяце, оборвется так внезапно.

На мой взгляд, мы сейчас уже находимся вблизи завершения майской коррекции, а 50% шансов я отвожу на то, что она уже закончилась вчера.

В пользу этого имеется достаточно много сигналов и, прежде всего, в пользу этого говорит диспозиция активов.

Сама картина на графике индекса S&P500 выглядит по бычьи (две подряд бычьи свечи).

Put/call- коэффициент остается в границах бычьего рынка.

В чем главное отличие текущей ситуации от ситуации прошлого года и других лет? Почему майская коррекция (на мой взгляд) не может быть глубокой?

Самое важное различие в диспозиции активов. И прежде всего в тех уровнях цен и доходности, которые предлагает рынок US Treasuries.

Это уже совсем не те уровни, на которых этот актив может неоспоримо считаться «безопасным» активом.

Разве могут инвесторы чувствовать себя спокойно при уровне доходности на 10-year бумаги в 1,82%?

Разве можно считать нерискованным актив c фиксированной доходностью в 3,5%, цена на который в течение года меняется +- 10% (30-year US bonds)?

То же самое, кстати, относится и к британским гилтам (gilts) и к японским облигациям (JPG).

НЕТ СЕЙЧАС НА РЫНКЕ ЗАЩИТНЫХ ГАВАНЕЙ ДЛЯ КРУПНОГО КАПИТАЛА.

Это принципиальный и очень важный для оценки перспектив различных активов момент.

Поэтому коррекция в рискованных активах будет ограничена.

И самыми привлекательными сейчас среди различных валют фондирования являются EURO-активы.

В последние 1-2 года я пришел к выводу, что любая паника на рынке является искусственным и совершенно управляемым процессом и поэтому собственно паникой не является!

Из-за чего происходит текущее падение? Формально, можно считать, что оно происходит из-за событий, связанных с Грецией.

Я не вижу никаких вариантов развития событий вокруг Греции, которые несли бы негатив рынкам. Даже в случае выхода Греции из Еврозоны – а Джон Тейлор из FX Concepts прогнозирует, что Греция этим летом выйдет из еврозоны – в конечном счете, это окажется позитивом для еврозоны.

Поскольку если полудохлую свинячью тушку выбросят с тележки (думаю, что примерно так образно выразил бы эту мысль Ванута), то кобыле (Германии) легче будет тащить тележку дальше.

Избыточная ликвидность, ЕЦБ совместно с национальными банками закроют любые денежные разрывы, если те вдруг образуются.

В среднесрочном и долгосрочном плане выход Греции из еврозоны – это позитив для EURO.

К моему удивлению, победа Олланд на выборах во Франции вызвала гораздо меньший резонанс, чем политическая неопределенность, возникшая после выборов в парламент Греции.

Во всяком случае, такое впечатление складывается, если послушать комментарии аналитиков.

ДИСПОЗИЦИЯ АКТИВОВ

В последней статье я показал, что рынки сейчас среднесрочно настроены негативно по отношению к US Treasuries.

В настоящий момент дефицит американского бюджета составляет порядка 1,2-1,3 трлн. долларов. Это означает, что Казначейство США ежемесячно создает в среднем порядка 100 млрд. долларов нового долга.

Вопрос: кто берет себе его на баланс – кто его покупает?

Это важно для оценки перспектив US Treasuries

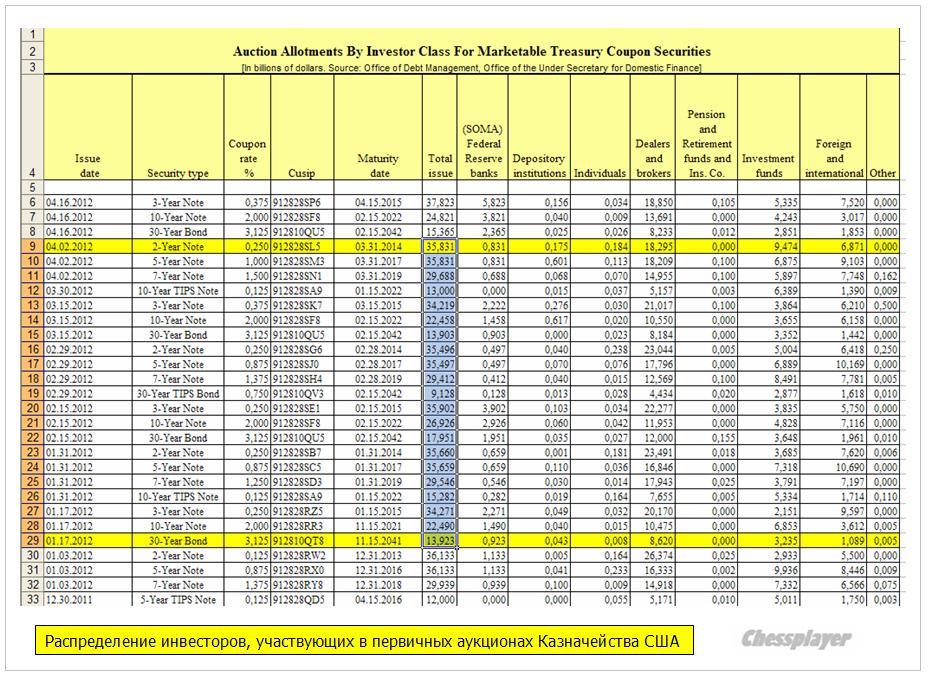

НЕКОТОРАЯ АРИФМЕТИКА ПО ВЫПУСКУ АМЕРИКАНСКОГО ГОСДОЛГА

Цифры взяты из результатов реального размещения американских казначейских бумаг в этом году:

Dealers + Foreign + Investment funds + SOMA = 1001,7 + 111,1 + 199,6 +57,7 = 1431,7 млрд. долларов.

Notes&bonds

Dealers + Foreign + Investment funds + SOMA = 303,8 +121, 25, +107,4 +24 = 562,0 млрд. долларов.

SOMA – это Федрезерв США. Фед тоже покупает на первичных аукционах: векселей и notes/bonds – примерно по 4% от выпуска. Таким образом, монетизация госдолга уже идет на этой стадии. Лично я об этом узнал недавно.

И если векселя в течение года погашаются, то notes&bonds ложатся надолго на его баланс.

Векселя выпускаются по отношению к нотам и бондам в пропорции 2,54/1.

Общий выпуск за квартал составляет 1993 млрд. долларов.

Покупки по месяцам распределены достаточно равномерно - по-видимому у покупателей есть определенные квоты, которых они придерживаются.

Dealers – это более широкая группа участников рынка, чем просто первичные дилеры.

Из общего выпуска в 2 трлн. долларов в квартал 300 с небольшим млрд. долларов – это новый долг, на который в финансовой системе должны быть найдены где-то денежные средства.

При текущих «репрессивных» ставках доходности – по меткому выражению Билла Гросса – это не такая уж тривиальная задача.

Рассмотрим, какие имеются варианты решения.

ПОЧЕМУ РЫНКИ ЖДУТ РОСТА ДОХОДНОСТИ US TREASURIES

В последнее время создание новой ликвидности идет в основном в Европе – в виде EURO-валюты.

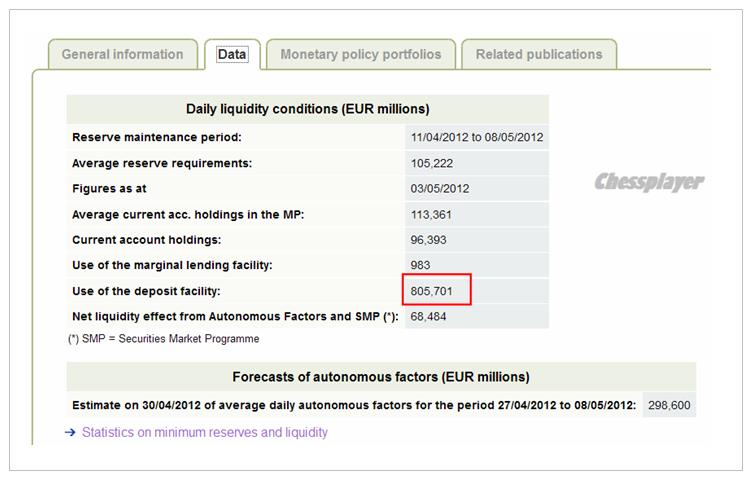

В результате двух аукционов LTRO, прошедших в декабре и феврале, было создано примерно 800 млрд. EURO новой ликвидности ( с учетом того, что 3-хлетние LTRO частично заменили действовавшие до того времени более краткосрочные LTRO). В настоящий момент эти деньги в силу ряда причин лежат мертвым грузом на депозитах ЕЦБ.

Это приносит банкам, которые взяли деньги в долг у ЕЦБ под 1% и затем разместили их на депозитах ЕЦБ под 0,25%, убыток в размере 0,75% годовых.

Эмиссия EURO –валюты не оказывает такого инфляционного давления, как эмиссия USD-валюты, поскольку основная часть мировых расчетов осуществляется в долларах США.

Об этом очень важном моменте не следует забывать.

Другой важный момент - многие считают, что новый LTRO наступит раньше, чем QE3.

Главная, наверно, причина нахождения столь огромной суммы на депозитах ЕЦБ состоит в рисках владения периферийным европейским долгом. Многие инвесторы после реструктуризации греческого долга боятся вкладывать деньги в испанский и итальянский долг, опасаясь повторения истории со списанием части госдолга (и правильно боятся).

Покупая облигации в рамках SMP ЕЦБ оказывает рынкам периферийного госдолга медвежью услугу.

Чем больше ЕЦБ покупает европейского периферийного госдолга, тем меньше желания инвесторы испытывают покупать облигации Испании и Италии.

Поскольку в случае возможной реструктуризации госдолга этих стран они лишаться своих денег - ЕЦБ всегда будет кредитором более высокого ранга.

Поэтому сейчас так много надежд связывают с запуском механизма EFSF-ESM.

Так почему бы этим 800 млрд. EURO, которые лежат бесцельно на депозитах ЕЦБ, не отправится на обслуживание американского госдолга, который считается абсолютно безопасным?

Этому мешает очень низкая доходность US Treasuries. Половина всего спектра американских долговых бумаг не может устроить европейских инвесторов ( см. на рисунке внизу).

Увеличение остатков на депозитах ЕЦБ в последние недели ( примерно на 20 млрд. долларов) свидетельствует о том, что кэрритрейд EURO-USD в расчете на рост USD практически отсутствует.

0.25% - столько ЕЦБ начисляет на депозиты, которые хранятся на его счетах. Поэтому все американские казначейские бумаги со сроками до 2-х лет являются заведомо неприемлемыми для европейских инвесторов с точки зрения доходности.

У американского правительства есть два основных пути по обслуживанию все возрастающего госдолга.

1.Монетизировать долг самим.

Невыгоды этого способа очевидны: помимо инфляции это разрушает доверие к доллару США.

В год выборов – когда не возникло особой необходимости - шаги в этом направлении мне представляются маловероятными.

2. Создать более выгодные условия для инвесторов.

Для этого нужно повысить доходность US Treasuries, хотя бы краткосрочной ее части – векселей и части купонных бумаг.

И здесь, прежде всего, их целью могут быть те деньги, которые сейчас хранятся на депозитах ЕЦБ.

Другого, эквивалентного по емкости источника денег, в настоящий момент не существует!

БУДУЩЕЕ КРИВОЙ ДОХОДНОСТИ US TREASURIES

Пять с половиной лет назад кривая доходности US Treasuries выглядела совсем по-другому. Она была гораздо более плоской, и краткосрочная часть располагалась гораздо выше.

Вот какой она была:

На рисунке я нарисовал свое предположение – как может выглядеть кривая доходности через 1,5-2 года.

Нынешняя форма кривой доходности имеет название – «крутая». Смысл названия понятен.

Считается, что она способствует росту экономики. Это так. Но в гораздо большей степени она стимулирует рост инфляции в определенных активах.

Такая кривая доходности – это «праздник жизни» для крупных банков, очень близко расположенных к кранику с ликвидностью.

Но она не оказалась способна запустить кредитование в американской экономике, разрушает систему сбережений и убийственна для пенсионных фондов, которые не получают достаточных доходов, которые позволят в будущем им выполнить свои обязательства.

С моей точки зрения подобная деформация кривой доходности является единственным разумным способом для США сохранить на длительный срок стабильность обслуживания государственного долга.

Она, конечно, усложнит жизнь американским компаниям. Но, им уже было достаточно дано времени на выход из кризиса, приведение финансов в порядок и реорганизацию бизнеса.

Повышение стоимости обслуживания госдолга даже на 1-1,5% некритично для американского бюджета. Гораздо опаснее, если вдруг по каким-то причинам возникнет бегство инвесторов их из US Treasuries.

А при нынешних беспрецедентно низких уровнях доходностей такая перспектива существует постоянно.

Введение в обращение FRN – облигаций с плавающей процентной ставкой в 2013 году станет шагом в этом направлении.

ПОСЛЕДСТВИЯ РОСТА ДОХОДНОСТИ US TREASURIES

Речь идет о длительном – минимум полгода-год процессе роста доходности.

Первое, самое очевидное последствие – формирование продолжительного бычьего рынка на рынках акций и ряда других рискованных активов.

Поэтому я не ожидаю существенной коррекции (больше 5-7%) не в мае, не в ближайшие месяцы. Даже отсутствие количественного смягчения не помешает росту фондовых активов.

Второе последствие – длительный цикл ослабления доллара, которым будет сопровождаться повышение ставок доходности US Treasuries.

Ослабление доллара в свою очередь будет позитивно для американской экономики и продолжит цикл ее восстановления.

Запуск программы QE3 станет в такой ситуации бессмысленным и его придется отложить на какой-то срок.

Повышение доходности US Treasuries повлечет за собой повышение доходности всего спектра «безопасных» активов: японских JGB, британских gilts, германских бундов.

Поскольку рост доходности JGB разрушителен для японского бюджета, BOJ (Банк Японии) будет вынужден поднимать курс йены.

Последнее последствие - это мое предположение. В нем я не уверен, но будет интересно проверить – подтвердится ли оно.

В настоящий момент стереотипным является рост доллара при снижении доходности и росте цен на US Treasuries. Это есть условный рыночный рефлекс - «уход от риска».

В случае роста ставок доходности и достижения приемлемого уровня для входа временно может возникнуть кэрритрейд ( покупка доллара) из других валют, где имеется избыточная ликвидность (EURO).

При этом временно может наблюдаться эффект, когда ставки доходности будут расти одновременно с ростом курса доллара.

Собственно этот процесс должен завершить фазу повышения доходности US Treasuries.

Мне будет очень интересно проверить – будет ли наблюдаться этот феномен.