Месячные данные о покупках американских долгосрочных ценных бумаг зарубежными инвесторами публикуются во вторую пятницу каждого месяца.

Их нелегко найти в лабиринте сайта казначейства, а если нет прямой ссылки, то почти невозможно.

Для этого вначале надо зайти в Resource Center, а затем в Data-Chart-Center. Зачем они так запрятали эти важные данные – остается только гадать. Мультики найти на сайте Казначейства легче, чем данные TIC.

Вышедшие в эту пятницу данные содержат очень важную информацию. В апреле зарубежные инвесторы, официальные и частные, продали американских казначейских ценных бумаг на рекордную за все время ведения этой отчетности время сумму: 54,5 млрд. долларов. Зарубежные инвесторы также активно покупали в апреле MBS (23 млрд. долларов) и американские акции (11,2 млрд. долларов).

Таким образом, в апреле вовсю шла ротация зарубежных инвесторов из государственных облигаций в MBS (сектор недвижимости) и фондовый рынок.

Zero Hedge дает нам график, как выглядели консолидированные операции зарубежных инвесторов в долгосрочных US-активах.

Парадоксальным при этом является то, что сами облигации в течении всего апреля росли. Таким образом, зарубежные инвесторы продавали US Treasuries весь месяц на росте. Возникает естественный вопрос: а кто обеспечивал этот рост? Ответ очевиден: их покупали в основном ФРС, первичные дилеры и некоторые хеджфонды (Jeff Gundlach, например, писал, что их покупал).

Из предыдущей статьи ясно, что календарный график погашений был, как будто, специально составлен таким образом, чтобы у первичных дилеров нашлись деньги на покупку US Treasuries.

Видимо, первичные дилеры при этом все-таки перенапряглись, поэтому в мае им пришлось активно продавать. Со 2 мая долгосрочные облигации, как видно из графика, перешли почти в отвесное падение. Уверен, что в мае зарубежные инвесторы их после рекордных продаж в апреле покупали.

Таким образом, мы наблюдаем не имеющие понятного смысла ротации капитала – то, что у нас называется переливание из пустого в порожнее, - и рост волатильности на важном для Америки рынке казначейских облигаций.

Эти ротации затрагивали и инвестиции в фондовые рынки.

Особый интерес представляет следущий рисунок: кто сколько продавал.

Больше всех продала Япония – на сумму 14 млрд. долларов.

Интересный вопрос: кто их продавал? Официальные или частные структуры структуры Японии? Мне это неизвестно.

Я как-то писал, что все, что сейчас происходит на рынках, связано с движением японского капитала. Вынужден признать, что я оказался неправ.

Движение денег на рынке американских облигаций тоже сейчас оказывает влияние на рынки.

Исследуем закономерность между долларовой ликвидностью, связанной с размещением/погашением US Treasuries, и индексом S&P500. В последние три месяца эта закономерность проявляется достаточно четко.

Нас интересует колонка Net New Cash or (Pay Down) – это сальдо выпуска/погашений. Если цифра в скобках – значит, погашение векселей и облигаций Казначейства США превышало выпуск – наблюдался приток ликвидности на рынок. Если без скобок – значит новые выпуски превышали погашения – соответственно наблюдался отток ликвидности с рынка.

C 31 января был постоянный отток денег с рынка, т.к. новые выпуски превышали погашения и вплоть до 15 апреля. С 15 апреля до 23 мая шел приток денег с рынка облигаций.

На графике S&P500 мы видим, что 18 апреля начался рост с 1536 пунктов и шел практически безостановочно до 22 мая, когда был зафиксирован исторический максимум по индексу S&P500 в 1687 пунктов. Единственный по большому счету негативный день по индексу S&P500 наблюдался 1 мая - на следующий день после того момента, когда прошла крупная оплата US Treasuries и сальдо выпуска/погашений.равнялось 59050.

Зависимость здесь весьма красноречива.

С 30 мая по 6 июня сальдо было сильно в пользу размещений – происходил отток ликвидности, и индекс S&P500 в этот период корректировался вниз.

17 июня очередной день проплат/погашений в этом календаре. Сальдо по двум строчкам облигации/векселя практически равно нулю.

Еще несколько замечаний.

Если определяющим фактором, как мы выяснили, для американских фондовых индексов сейчас является движение ликвидности на рынке облигаций, то становится понятно рассогласование S&P500 c европейскими индексами.

Обратим также внимание на то, что практически везде Notes/Bonds/TIPS имеют стабильно положительное сальдо - т.е. размещается бумаг больше, чем погашается. Среднее сальдо за месяц составляет примерно 70 млрд. долларов. Из них долгосрочных облигаций на 40 млрд. долларов потом возвращается Федрезерву в рамках программы покупок активов QE3.

Кто будет покупать эти бумаги в том случае, если Федрезерв прекратит свои покупки в условиях растущих процентных ставок и рекордных продаж американских ценных бумаг нерезидентами?

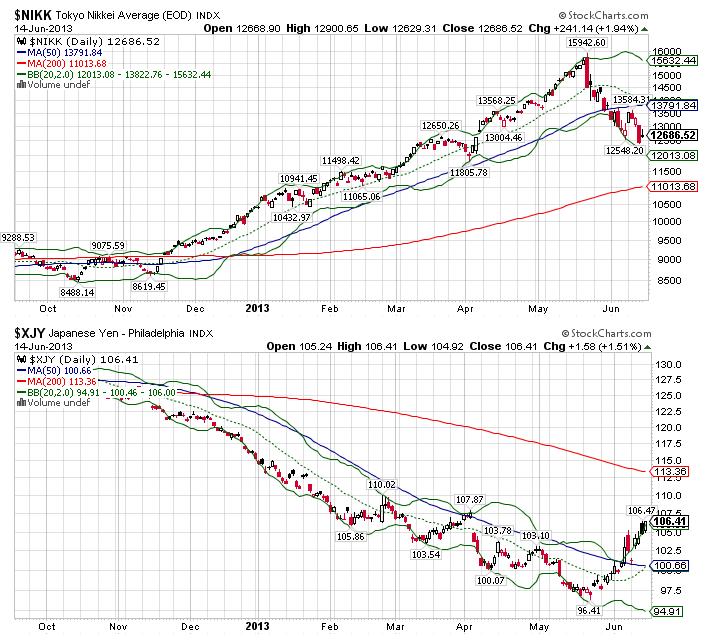

Мне уже неоднократно приходилось отмечать высокую степень зависимости между индексом Nikkei и японской йеной.

Ведущим в тандеме Nikkei-JPY, на мой взгляд, является курс японской йены.

Стоит сказать о том, что взаимодействие между S&P500 и японской йеной с декабря 2012 года тоже стало очень сильным.

В последнее время мы наблюдаем также положительную корреляцию между ростом S&P500 и индексом доллара, что демонстрирует то влияние, которое оказывает изменение курса японской йены на рыночные активы.

Многие трейдеры стали внимательно следить за тем, что происходит с японской йеной.

Перспективы Nikkei и USDJPY

Падение USDJPY на прошедшей неделе было сильнейшим с 2008 года.

В последние два часа американской торговой сессии USDJPY была распродана на 150 пунктов, а всего за неделю падение составило около 4%.

Такие движения, как правило, имеют продолжение в начале следующей недели. Таким образом, в понедельник во время азиатской сессии мы имеем большие шансы увидеть продолжение падения Nikkei и USDJPY.

Вопрос в том, что будет дальше?

Фондовый индекс Nikkei скорректировался от майского максимума уже на 22%. Zero Hedge пишет, что если коррекция превысила 20%, то это означает наступление медвежьего рынка.

На мой взгляд, такой вывод делать нельзя. Он не учитывает рост, который предшествовал этой коррекции. С середины ноября рост составил 85% (8619-15942) и коррекция до 12548 всего чуть превысила 3/8 Фибо. 50% составляют 12280 пунктов.

Коррекцию в 38-50% от движения можно считать вполне нормальной коррекцией.

Полагаю, что уровень в 12280 пунктов может стать минимумом коррекции по Nikkei. По USDJPY вероятным уровнем завершения коррекции мне представляется 92,6-93.

Основные фундаментальные предпосылки для роста USDJPY и Nikkei сохраняются. Это нынешняя политика руководства Японии, которая направлена на рост инфляции до 2% и ослабление японской валюты.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 26 мая она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты вынуждены были сильно порезать свои позиции. Соотношение 62/38 совершенно нетипично для золота.

Если посмотреть на распределение клиентов по ценовой шкале, то мы увидим, что, ниже 1400 коротких позиций открывалось даже больше, чем длинных.

Среди розничных клиентов царит такая же анархия, как и на рынке в целом.

Например, возьмем две пары: AUDUSD и EUROUSD. В одной из них клиенты стоят в крупном лонге – AUDUSD = 70,88/29,12, в другой EUROUSD – в шорте относительно доллара (36,02/63,98).

Розничные клиенты настроены также заметно позитивно по отношению к USDJPY.

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста – обратный выкуп акций компанией. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом рапортовать о повышении EPS (прибыли на акцию).

Странно, но именно в точности так и получилось. В понедельник-среду коррекция продолжилась, а в четверг произошел разворот, и неделя завершилась вполне бычьей недельной свечой, которая указывает на продолжение роста.

На будущей неделе после обычной в таких случаях небольшой коррекции в начале недели рост может продолжиться. Причины для роста есть – о них я тоже писал неделю назад, но есть также и причины, которые заставляют усомниться в том, что рост окажется серьезным.

Скорее всего, то, что мы наблюдали на прошедшей неделе – был переход в боковик, который продлится до конца лета.

...

Причины для формирования боковика

На это есть несколько причин.

Первая из них – лето не время для активных покупок акций.

Вторая: сейчас рост S&P500 с начала года составляет 15,4%, а DJI - 16,8%. Это уже достаточно большие значения доходности для крупных фондов и едва ли они будут дальше наращивать свои вложения в акции.

В то же время динамика 10-year и 30-year с начала года негативна - -2,8% и -5,2% соответственно. Доходность 10-летних в районе 2,2% - это уже достаточно близко до значения 2,5% - консенсус на этот год от инвестиционных домов.

Рост доходности US Treasuries будет вести к притоку JPY-капитала, который будет покупать американские казначейские бумаги, и оказывать понижательное давление на доходности US Treasuries и на акции.

В-третьих, перспектива сокращения программы QE, и, как результат, сокращение поступающей ликвидности на рынок тоже начнет оказывать негативное воздействие на акции.

Таким образом, на текущих и более высоких уровнях будет достаточно много продавцов.

В то же время для перехода в медвежий тренд я тоже не вижу причин.

Четких указаний на прекращение или сокращение QE нет и приток ликвидности на финансовые рынки будет продолжаться. Прилив, как известно, поднимает все корабли.

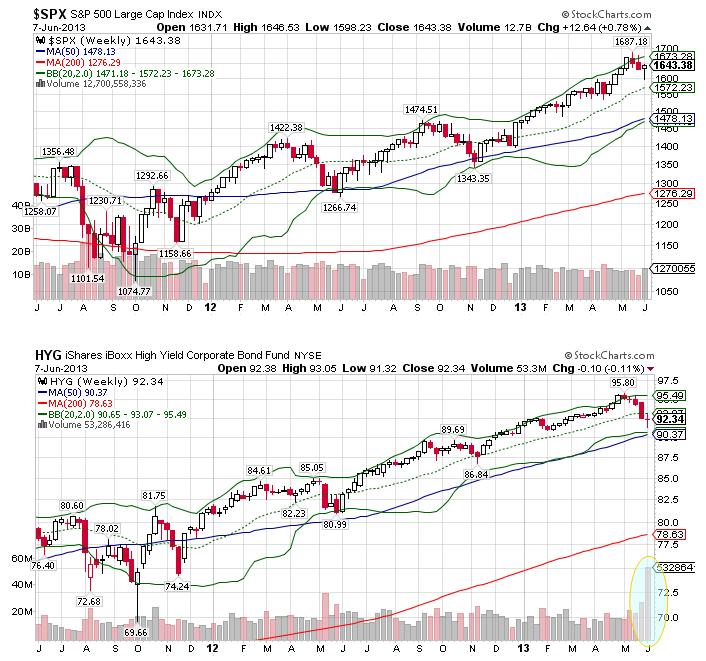

В отличие от Businessinsider, который свалил их всех в одну кучу, хочу обратить внимание на то, что максимальный вывод средств произошел из фондов, инвестирующих в облигации с высокой доходностью (HYG). Эти облигации, в отличие от государственных облигаций, относятся, вообще говоря, к рискованным активам и двигаются в одном направлении с акциями. Это прекрасно видно из рисунка внизу, где показаны недельные графики обеих активов.

Таким образом, мы имеем рекордный приток за 2013 год капитала в фонды акций, и рекордный за всю историю отток капитала из фондов облигаций с высокой доходностью (HYG).

Полагаю, что это тревожный сигнал для рынков акций, поскольку в ближайшие недели мы можем увидеть обратную ротацию капитала и продолжение нарушения действия корреляции между акциями и высокодоходными облигациями.

Рынки акций развивающихся стран увидели максимальный вывод средств с августа 2011 года и, возможно, максимальный за две недели вывод средств с развивающихся рынков за последние 5-6 лет. Это тоже тревожный сигнал для акций – для американских акций! Но, возможно, позитивный сигнал для российских акций.

Давайте зададимся вопросом: почему все те деньги, которые напечатаны, не создают инфляцию?

Ответ очень прост. В странах развитого мира сейчас только центральные банки пытаются толкнуть инфляцию вверх, в то время, как другие участники основных экономических процессов этому препятствуют.

Существуют очень серьезные факторы, которые двигают инфляцию вниз.

В реальности, центральные банки, не рискуя вызвать очень сильную инфляцию или даже гиперинфляцию, просто не имеют шансов в борьбе с этими драйверами.

Поскольку их действия входят в противоречие с интересами других участников и экономическими реалиями. Япония тому пример.

Манипуляциями в области цен занимаются: центральные банки, правительства, рынки, инвесторы, органы статистики, предприниматели. Кроме того, большое влияние на цифры инфляции имеют глобальная конкуренция, развитие технологий и старение населения.

Ценами пытаются манипулировать все участники экономических процессов. Притом манипуляции могут быть как в сторону повышения, так и в сторону понижения; в зависимости от интересов того или иного экономического субъекта.

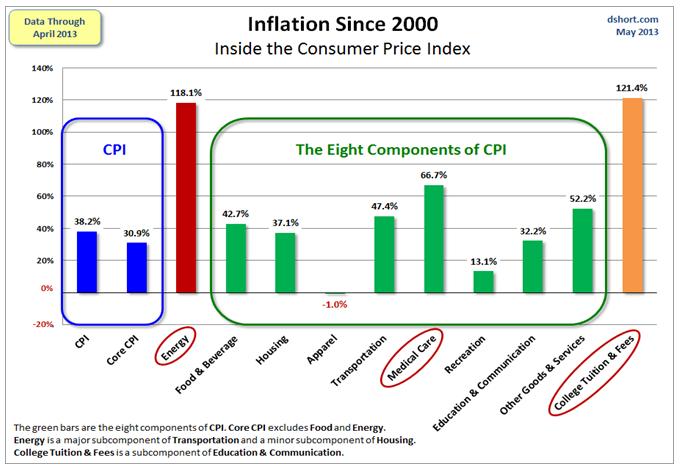

Компоненты инфляции

Большая часть компонентов CPI, - общепринятого основного официального показателя инфляции, могут быть легко быть модифицированы.

Есть всего один компонент CPI, которым сложно манипулировать. Это продовольствие.

Большая часть продовольствия не подвержена изменениям. Морковь, она и через 100 лет останется морковью.

Модифицированы могут некоторые параметры товара: например вес упаковки. Вы все заметили, что молоко сейчас не 1л, а 0,95л, п гречка фасуется не по 1 кг, а по 900г, по 800г. Эти изменения не отражаются в росте цены.

Принципиально новые виды продовольственных товаров появляются редко, и это оставляет манипуляторам ценами мало возможностей для «творчества».

Нефть и энергоносители

Рынки и инвесторы манипулируют ценами на нефть и энергоносители. Инвесторы, естественно, стремятся поднять цены на активы. Эти рынки также опекаются центральными банками, которые хотят обеспечить дешевые цены на энергоносители, чтобы стимулировать таким образом рост экономики.

В современном финансовом мире монетарные власти олицетворяют собой рынки и одерживают победу над инвесторами.

Считается, что в этом году рынки ставят на восстановление Америки, а не Китая. Замедление Китая и страх, что дешевые деньги могут закончиться, толкает цены на нефть и энергоносители вниз.

Валютный рынок

Курс национальной валюты имеет большое значение для экономики. Его снижение усиливает конкурентноспособность страны. Печатание денег способствует в общем случае девальвации валюты и росту инфляции.

Цены на недвижимость

Инвесторы манипулируют ценами на дома. Девелоперы и риэлтеры завышают регулярно предложение по ценам на дома и создают, таким образом, инфляцию цен на недвижимость.

Многие правительства манипулируют рентными платежами. Они позволяют им расти только в определенной степени – в соответствии с корзиной CPI.

Как одно из условий выхода из кризиса считалось восстановление рынка недвижимости, и прежде всего цен на дома.

В целом, и инвесторы, и девелоперы, и правительства сейчас заинтересованы в росте цен на недвижимость.

Статистические манипуляции

О том, что органы статистики манипулируют данными, давно и хорошо известно.

Центральные банки и правительства любят осуществлять статистические модификации, Это позволяет им в нужный момент занижать или завышать инфляцию в зависимости от текущих потребностей монетарной политики.

Модификации бывают разного характера. Статистики могут частично или полностью заменять дорогостоящие товары на более дешевые товары. Например, брать говядину и заменять ее на свинину, утверждая, что население перестало есть говядину, и перешло на свинину.

Статистики заменяют старые технологии новыми технологиями. И даже старые футболки заменяются новыми футболками. При этом утверждается, что старая футболка, как и старый Ipad , выпущенный год назад, стоит только 80% по сравнению с новой футболкой.

100% - теперь это относится к новой футболке. Это так называемая гедоническая коррекция цены. Особенно заметно она проявляется в Apparel (одежда), Recreation (развлечения) и средствах коммуникации. Результат мы видим на рисунке, где показаны различные компоненты CPI.

Многие экономисты считают, что статистическая коррекция имеет смысл. В то же время, есть те, кто считает, что инфляционная корзина должна оставаться неизменной.

Центральные банки и правительство значительную часть времени заинтересованы в том, чтобы зажимать инфляцию, поскольку ее рост без соответствующего роста зарплат будет отражать снижение жизненного уровня.

На следующем рисунке показано, как изменились в Америке различные компоненты CPI c 2000 года.

Старение населения

Старение населения является естественным драйвером снижения инфляции.

Во-первых, спрос уменьшается – пожилые люди меньше потребляют, чем молодые. Во-вторых, спрос смещается в сторону более дешевых типов товара.

Манипуляции со стороны бизнеса

Предприниматели манипулируют заработной платой, удерживая ее рост, ссылаясь на большое число претендентов, готовых занять ваше место.

С 2011 года в южных странах еврозоны искусственно сдерживался рост зарплат и принимались другие меры экономии с целью повысить конкурентноспособность этих стран по сравнению с Германией. Это отразилось на уровне инфляции в еврозоне.

Предприниматели также манипулируют ценами поставки, угрожая заменить поставщика. В этом проявляется конкуренция издержек.

Влияние технологий

Исторически главным драйвером, препятствующим инфляции, была технология. Появление новых более производительных технологий уменьшало затраты на производство и вело к снижению цен.

Инфляция цен на активы и эффект богатства

Рост цены на нефть и энергоносители, девальвацию национальной валюты и рост цен на недвижимость часто называют инфляцией цен на активы, в то время, как старение населения, манипуляции размером заработной платы или ценами производителей, технологии, статистические манипуляции - все эти факторы связаны с реальной экономикой.

Центральные банки одной рукой стремясь снизить официальный показатель инфляции, другой рукой создают инфляцию цен на активы, вызывающий эфемерный «эффект богатства».

В ФРС США считают, что «эффект богатства» может стимулировать реальную экономику.

«Эффект богатства» ограничен несколькими странами: это США, а также Япония и Швейцария, которые манипулируют своими валютами.

Факторы в сторону дефляции в настоящий момент перевешивают

В настоящий момент большинство факторов в западных экономиках благоприятствуют уменьшению инфляции. Только рост цен на недвижимость, как результат операции «Твист» и печатание денег основными центральными банками помогает созданию инфляции через инфляцию цен на активы. Остальные факторы работают в направлении дефляции.

Техническая картина в AUD мне нравится. AUDUSD с начала апреля скорректировался примерно на 1000 пунктов и в настоящий момент консолидируется. Давление вниз ослабло, наблюдаются импульсы роста, напоминающие шортокрыл. Техническую картину я оцениваю как позитивную.

Банк Австралии не будет предпринимать мер смягчения при таком курсе AUDUSD – позитивно.

Позиция ФРС. Пока идет QE, ситуация позитивна для AUD. Сокращение программы QE будет негативно для AUD.

USDJPY корректируется, но наверно через какое-то время продолжит рост, потому что абеномика это надолго. Если USDJPY продолжит снижение, то это будет позитивно для AUD.

Американский доллар растет в силу ряда причин, и эта тенденция, возможно, еще сохранится в течение какого-то времени. В то же время, я вижу потенциал движения индекса доллара вверх не более 2-3%. Если два основных драйвера роста USD – движение капитала из японской йены и buyback прекратятся, то это приведет к развороту в американском долларе и будет позитивно для AUD. Пока влияние этого фактора нейтрально.

Полагаю, что кросскурс EUROAUD перекуплен – позитивно для AUD. AUDJPY – нейтрально.

Розничные клиенты настроены повсеместно очень по-бычьи к австралийцу. Это негатив для AUD.

Отчет CFTC дает позитивный сигнал для AUD.

Торговое сальдо негативно для AUD, но оно уже в цене.

Цены на железную руду – ожидаю, что будут снижаться, но их снижение еще на 10-15% уже заложено в цене. Календарные зависимости цен на железную руду негативны для AUD. В целом этот фактор слабонегативен для AUD.

Данные движения капитала относительно AUD мне неизвестны.

Влияние Китая в последнее время было очень сильным. Причина – некоторые меры регулирования монетарных властей. Текущая ситуация здесь мне неизвестна.Времени прошло уже много и скорее всего существенно хуже здесь не станет.

Коррекция S&P500 будет недолгой. Нейтрально.

RORO то же самое.

Прогнозы инвестиционных домов в основном на снижение. Сейчас это не является негативом.

Цены на недвижимость – нейтрально.

При текущем курсе центральные банки будут увеличивать долю AUD в валютных резервах.

Дифференциал процентных ставок никто не отменял. Это очень важный позитивный фактор для AUD.

Мы видим большое количество негативных факторов. Собственно они и предопределяют текущее снижение.

Доминирующий фактор

Наибольший риск представляет фактор №12, который в последние месяцы приобрел очень важное значение, - полагаю, что он был доминирующим.

Последние меры китайских властей очень сильно воздействуют на теневую банковскую систему Китая, вызывая стресс, и это ведет к репатриации капитала из Австралии.

Этой теме была посвящена большая подборка статей на Alphaville.

Резюме: в целом, учитывая большое снижение AUDUSD за последние 2 месяца, техническую картину, CFTC, дифференциал процентных ставок прогноз по австралийцу позитивный.

Существует два основных метода торговли. В первом из них трейдер концентрируется на создании динамической модели функционирования рынков. Во втором методе торговли трейдер не ставит перед собой цель понять, как работает рынок, и пытается просто создать модель успешной торговли.

Модель функционирования рынков – это факторы, воздействующие на рынок, взятые с учетом их взаимодействия между собой. Динамическая – это значит, что эта модель постоянно меняется. Меняются факторы, меняется их значение (вес), меняется характер взаимодействия факторов.

Рынок – это живой организм. Модель функционирования тоже должна подходить к нему, как к живому организму.

Модель функционирования рынков сопряжена с исследованием рынка, - это аналитический подход. В общем случае, - это интуитивный трейдинг.

Модель успешной торговли – это набор правил, позволяющий извлекать прибыль из рынка.

В этом случае трейдер старается по возможности формализовать свой подход, акцентировав свое внимание на вопросах рискменеджмента. В общем случае, - это механическая торговля.

Естественно, что есть достаточно много трейдеров, которые пытаются создать коктейль из этих подходов. Большинство торговых роботов построены на сочетании механической системы и каких-то дополнительных условий, которые, по сути, являются элементами модели функционирования рынка.

Одного из победителей конкурса «Лучший частный инвестор», торговавшего с помощью робота, спросили: Как часто вы перенастраиваете своего робота?

«Каждые полчаса», - ответил тот.

Что для вас важнее: модель функционирования рынков или модель успешной торговли?

Первый подход базируется на понимании рынка, второй подход базируется на создании и применении эффективных технических приемов торговли.

На мой взгляд, трейдеры, выбравшие модель успешной торговли, наносят себе очень большой вред, устранившись от изучения поведения рынка. Они тратят львиную долю времени на проработку рискменеджмента, не занимаются изучением взаимодействия активов.

Они не понимают и не замечают изменений, происходящих на рынке.

Для меня важнее модель функционирования рынков. Важнее по очень многим причинам. Возможно, главная из них состоит в том, что я полагаю, что долгосрочная торговля не может быть построена на принципах механической торговли. А я стремлюсь к долгосрочной торговле.

При долгосрочной торговле можно обойтись без стопов, если придумать разумную систему управления размером позиции.

Я считаю, что в современном финансовом мире происходят сейчас два очень важных изменения, которые имеют значение для цен на активы.

Первое изменение: постепенно стирается разница между безопасными и рискованными активами.

Иллюстрацией первого изменения является недавний выпуск компанией Apple 30-летних облигаций. Облигации имели доходность около 4%.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Как могут корпоративные облигации с таким длительным сроком, пускай даже крупной и очень успешной технологической компании, размещаться с премией в 100 пунктов по отношению к государственным облигациям такой страны, как США?

Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию. Сколько будут стоить при этом ее облигации? Может быть, они потеряют 95% стоимости? Теоретически это возможно. Налицо неадекватная оценка долгосрочного риска. Либо нежелание принимать этот долгосрочный риск в расчет.

Думаю, что неуместно здесь ссылаться на то, что у Apple 100 млрд. кэша за рубежом. Какое это будет иметь значение через 10-15 лет, если дела у Apple пойдут не лучшим образом?

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным. Однако доходность, с которой он размещается, свидетельствует о том, что он воспринимается рынком именно как безопасный актив.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

В результате первого изменения нарушаются привычные корреляции RISK ON/RISK OFF.

Второе изменение вытекает из первого: по мере того, как доходность активов уменьшается, определяющим фактором для актива становится не его доходность, а курс валюты, в котором базируется капитал.

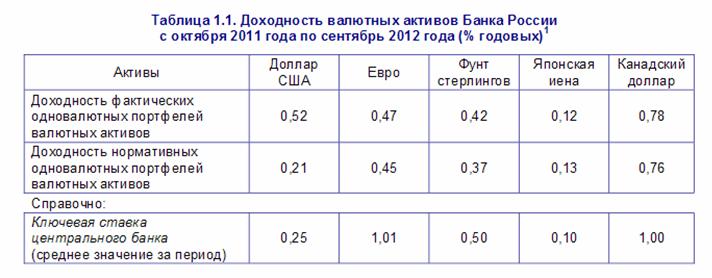

Прекрасной иллюстрацией здесь является табличка, показывающая, какую доходность имеет Банк России от вложений в номинированные в различные валюты активы.

Это самые свежие данные, но почти год назад. Сейчас доходность может быть еще ниже.

Как мы видим, доходность по различным валютам находится в диапазоне 0,12-0,78%.

Везде это меньше среднедневного диапазона колебаний этих валют.

Среднедневной диапазон EUROUSD превышает 100 пунктов, следовательно среднее изменение курса EUROUSD за один день превышает годовую доходность Банка России от вложений в эти валюты.

Мое мнение, что крупные фонды, к которым относится и фонд валютных резервов России, теперь должны гораздо более тщательно взвешивать композицию валютных резервов и более активно ей управлять.