Мнение инвестиционных домов практически единогласно: все они предвещают дальнейшее укрепление доллара. Чем большее расстояние проходит EUROUSD вниз, тем громче становятся их голоса.

Такая странная особенность у рынков: на 1,34 они помалкивали, а когда EUROUSD дошел до 1,30 стали в один голос вопить, что EUROUSD будет падать.

При этом они смещают акценты с рискованных валют (AUD, NZD, CAD) в сторону более стабильных и менее связанных с риском GBP, EURO, JPY.

Но есть одна вещь, которая не в пользу коротких позиций EUROUSD, GBPUSD и лонга USDJPY.

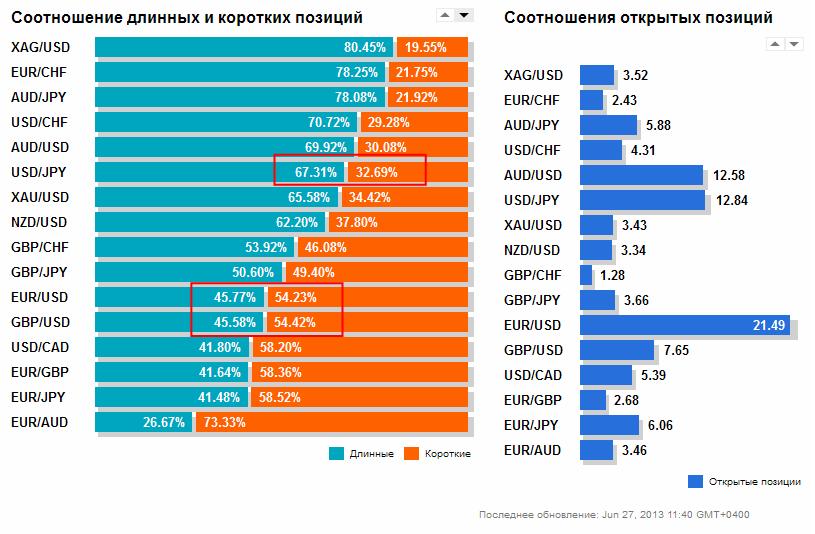

Это позиции розничных клиентов. Как показывает обзор клиентских позиций компании Oanda, во всех этих парах клиентура брокеров стоит в лонге относительно USD. Следовательно, толкая USD вверх, они толкают рынок не в свою пользу.

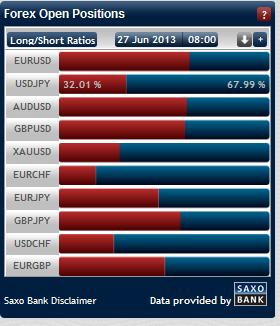

Хотя не везде такая картина. В Dukascopy она следующая.

В Admiral Markets такая

Зато абсолютно везде очень сильно преобладают длинные позиции по USDJPY.

В Oanda – 67/32, в Dukascopy – 81/18 (!), в Admiral Markets – 55,5/44,5.

В Saxobank - 70/30.

Поэтому поставщики ликвидности не будут толкать пару USDJPY вверх. Может кто-то другой будет (японские инвесторы), но они не будут.

Индекс доллара откорректировал вверх уже 61,8% своего предшествующего падения, и здесь может возникнуть консолидация.

Полагаю, что сейчас может возникнуть пауза в несколько сессий перед следующим большим движением.

Сегодня выходят данные по расходам потребителей и ценовой индекс базовых расходов на потребление. Если Core PCI Price Index в третий раз подряд покажет значение от месяца к месяцу 0%, то это может поставить под сомнение дальнейшее укрепление доллара.

Также может поставить под сомнение дальнейший рост USD сегодняшнее выступление одного из ключевых членов ФОМС Уильяма Дадли.

Судя по последней статье Хильзенрата, в ФРС не хотят, чтобы рынки трактовали нынешнюю ситуацию как начало выхода из QE3.

Это была не просто речь, это был доклад, который сопровождал годовой отчет BIS.

Следовательно заявление носило программный характер.

Полагаю, что это выступление объясняет сильный гэп вниз по S&P500, который мы увидели в понедельник.

BIS – это банк для центральных банков, - координирующий центр по проведению денежной политики.

Фактически глава BIS призвал к смене курса и отказу от активного использования стимулирующих мер.

Наиболее важные тезисы главы BIS

Могут ли центральные банки сделать все, что требуется? С каждым днем это становится все менее и менее очевидным.... Шесть лет прошло с того момента, как разразился глобальный финансовый кризис, но мы так и не вступили на путь надежного, самостимулирующего и хорошо сбалансированного роста. Если и был легкий путь к этой цели, мы пока его не нашли.

Монетарное стимулирование само по себе не может дать ответ, поскольку корни проблемы не в денежной политике. Поэтому центральным банкам следует вернуться к своей стабилизирующей роли, позволив другим делать трудную работу по подъему экономики.

Многие крупные корпорации использовали дешевое финансирование для того, чтобы удлинить сроки погашения своих обязательств вместо того, чтобы инвестировать их в новые производственные мощности.

Продолжающаяся политика низких процентных ставок и нестандартные меры стимулирования облегчили жизнь частному сектору и отложили процесс делевереджинга, облегчили правительствам задачу по финансированию дефицитов, позволили им отложить проведение необходимых реформ в реальной экономике и в финансовой системе.

И резюме

Чрезмерная перегруженность долгом – один из главных барьеров на пути роста после финансового кризиса. Заимствование все новых и новых денег год за годом не является средством исцеления - в некоторых местах возможно будут сложно избежать уменьшения стимулирующих мер из-за того, что становится очевидным, что эффект от таких мер достиг своих пределов.

Выступление Каруаны может иметь очень серьезные последствия для рынков.

Влияние смены позиции BIS на центральные банки

Теперь возникает несколько вопросов, главный из которых:

Какое влияние имеет позиция BIS для основных центральных банков: ФРС, ЕЦБ и Банка Японии?

Для Банка Японии (BOJ) думаю, что это событие имеет мало значения. Глава BOJ – в значительной степени техническая фигура, политику определяет кабинет министров.

При этом, думаю, что этот призыв адресован в первую очередь именно Банку Японии, и во многом прозвучал именно из-за беспрецедентных действий Японии в последние полгода.

Для ФРС, безусловно, речь имеет большое значение, и это мы уже успели ощутить по дискуссиям относительно выхода из стимулирующих мер, которые возникли в последние месяцы. Полагаю, что эти дискуссии возникли не на пустом месте и являлись отражением дискуссий, которые уже в этот момент шли внутри BIS. Это объясняет тот факт, почему два-три месяца назад такие ярые «голуби» в Комитете по открытым рынкам США как Уильямс и Дадли заговорили о выходе из стимулирующих мер.

Хотя отношения ФРС с BIS непростые; во всяком случае в Америке не торопятся внедрять Базель-3, и я сомневаюсь, что в США будут сильно следовать рекомендация BIS. Но дискуссии уже идут и это уже очень серьезный аргумент в пользу сворачивания QE.

В то время, как все говорят, и все считают, что реакция ФРС основана на данных о состоянии американской экономики, Zero Hedge и Barclays предостерегают, что в рядах членов ФОМС, притом прежде настроенных весьма голубино, возникает новая интерпретация «функции реакции» Федрезерва. Как явствует из минуток последнего заседания ФОМС, среди членов ФОМС растут опасения надуванием пузырей, «техническими дислокациями», и тем. что соотношение между издержками и выгодами от осуществления программы QE уже не столь благоприятно для экономики.

Это именно те опасности, о которых в воскресенье говорил глава BIS.

ЕЦБ уже фактически начал сворачивать стимулирующие меры, несмотря на рецессию в подавляющем числе стран еврозоны. Во всяком случае, погашение LTRO-2 идет полным ходом и никаких понижений ставок не происходит.

В целом, это очень сильный фундаментальный негатив для S&P500 и рискованных активов в целом, который будет усугубляться другим чрезвычайно опасным явлением - "залоговым коллапсом".

Среди негативных для американского рынка акций моментов следует отметить следующий: на прошлой неделе впервые примерно за год доходность 10-летних US Treasuries закрепилась выше средней дивидендной доходности американских акций.

Учитывая локальную перепроданность долгосрочных американских казначейских облигаций, это будет способствовать давлению на цены американских акций.

На рисунке внизу показана дивидендная доходность акций, входящих в индекс S&P500, и доходность 10-летних US Treasuries.

Это обстоятельство может заставить управляющих активами пересмотреть структуру своих портфелей.

Сезон отчетности американских корпораций не за горами ( начало примерно через две недели). При этом, в последнем месяце квартала мы не наблюдали высокой активности в области equity buyback, о чем свидетельствует сильный тренд ослабления доллара в середине месяца.

Есть еще несколько негативных для рынка акций факторов, о которых я расскажу в других статьях.

Не только золото, но и нефть при определенных условиях становится инструментом сохранения богатства.

Проводимые программы количественного смягчения оказывают сильное влияние на накопление запасов ликвидных товаров, и прежде всего нефти.

Запасы нефти стали таким же инвестиционным активом, как векселя или казначейские облигации. Нефтяные компании, имеющие свободный кэш, если хотят сохранить его в максимально ликвидном виде, не могут получить даже 0,2% доходности.

В таких условиях они вынуждены хранить свой кэш в запасах нефти. Разумеется, что они это делают до того момента, пока существуют перспективы сохранения текущей монетарной политики.

О том, что хранение запасов нефти стало нормальным инвестиционным процессом, свидетельствует следующий график. Он показывает изменение стоимости хранения одного барреля нефти с 2000 по 2013 год.

Как мы видим, с пика 2008 года, когда стоимость хранения одного барреля нефти составляла 40 центов в месяц, цена упала в 10 раз: до 4 центов в месяц.

Если посмотреть на разницу цен нефти на спот и на трехмесячный фьючерс, то мы увидим, что контанго составляет порядка 30-40 центов. Таким образом, хранение нефти дает прибыль порядка 0,7-1% при неизменных ценах.

У меня нет данных, сколько сейчас составляют средние запасы нефти за какой-либо период. Но нет сомнений, что они значительно превышают потребности.

Смена монетарной политики – а дело именно к этому сейчас идет, - может привести к масштабной ликвидации запасов нефти и сильному падению цен на нее.

По мере роста процентных ставок использование запасов нефти в качестве инструмента сохранения богатства станет невыгодным.

На рисунке внизу показано изменение цен на WTI и 10-летние US Treasuries за последние три года. Как мы видим, трежеря уже в значительной степени отыграли предстоящее (если оно будет) завершение QE3. Нефть еще это завершение не отыграла.

Может быть завершение или сокращения QE3 в этом году не последует, или обострение ситуации на Ближнем и Среднем Востоке спровоцирует новый скачок цен на нефть. Но, учитывая, что при низких расходах на хранение нефти сформированы ее избыточные запасы, едва ли нефть обновит максимумы, установленные в последние пять лет.

Рынки неправильно трактовали выступление Бернанке на прессконференции после заседания Комитета по открытым рынкам.

Businessinsider опубликовал хорошую подборку цитат из выступления Бернанке, из которых следует, что можно ждать, и что Федрезерв не будет предпринимать в любом случае.

Для свертывания программы покупок активов еще существует много разных условий.

Главная цитата из выступления Бернанке:

...I would like to emphasize once more the point that our policy is in no way predetermined and will depend on the incoming data and the evolution of the outlook...

Мне еще раз хотелось бы подчеркнуть, что наша политика никоим образом не является предначертанной заранее и будет зависеть от поступающих данных и эволюции перспектив экономики...

If the incoming data are broadly consistent with this forecast, the Committee currently anticipates that it would be appropriate to moderate the monthly pace of purchases later this year; and if the subsequent data remain broadly aligned with our current expectations for the economy, we would continue to reduce the pace of purchases in measured steps through the first half of next year, ending purchases around midyear. In this scenario, when asset purchases ultimately come to an end, the unemployment rate would likely be in the vicinity of 7 percent, with solid economic growth supporting further job gains, a substantial improvement from the 8.1 percent unemployment rate that prevailed when the Committee announced this program.

Если поступающие данные будут совпадать с прогнозами, Комитет рассмотрит вопрос уменьшения объема покупок позднее в этом году. Если данные будут оставаться позитивными, Комитет будет постепенно уменьшать объем покупок и возможно завершит программу к середине будущего года. Безработица при этом должна быть в окрестностях 7%.

If the outlook becomes less favorable, on the other hand, or if financial conditions are judged to be inconsistent with further progress in the labor markets, reductions in the pace of purchases could be delayed; indeed, should it be needed, the Committee would be prepared to employ all of its tools, including an increase in the pace of purchases for a time, to promote a return to maximum employment in a context of price stability.

Если перспективы станут менее благоприятными, уменьшение покупок может быть отложено. Более того, если необходимо, Комитет готов принять ряд мер, в т.ч. и увеличение объемов покупки облигаций.

It's also worth noting here that, even if a modest reduction in the pace of asset purchases occurs, we would not be shrinking the Federal Reserve's portfolio of securities but only slowing the pace at which we are adding to the portfolio, while continuing to reinvest principal payments and proceeds from maturing holdings as well. These large and growing holdings will continue to put downward pressure on longer-term interest rates. To use the analogy of driving an automobile, any slowing in the pace of purchases will be a kin to letting up a bit on the gas pedal as the car picks up speed, not to beginning to apply the brakes.

Федрезерв никоим образом не планирует «жать на тормоз» - т.е. отказываться от реинвестирования процентных платежей в покупки облигаций и тем более продавать свои активы. Речь идет только о том, что он готов убрать ногу с педали газа: о замедлении темпов покупки.

I will close by drawing again the important distinction between the Committee's decisions about adjusting the pace of asset purchases and its forward guidance regarding the target for the federal funds rate. As I mentioned, the current level of the federal funds rate target is likely to remain appropriate for a considerable period after asset purchases are concluded. To return to the driving analogy, if the incoming data support the view that the economy is able to sustain a reasonable cruising speed, we will ease the pressure on the accelerator by gradually reducing the pace of purchases. However, any need to consider applying the brakes by raising short-term rates is still far in the future. In any case, no matter how conditions may evolve, the Federal Reserve remains committed to fostering substantial improvement in the outlook for the labor market in a context of price stability.

Ни о каком повышении ставки по федеральным фондам в обозримом будущем речи также не идет.

Резюме: первая реакция на заседание ФОМС выглядит преувеличенной. Рынки успокоятся и мы может увидеть в ближайшие дни завершение коррекции и возобновление покупки риска. Перспективы доллара в этом контексте тоже выглядят не столь благоприятными.

Доходность 5-летних бумаг выросли потрясающим образом на 37% за эту неделю – согласно данным Блумберга это рекорд за прошедшие 50 лет. Еще более усиливает эффект, что этот рост произошел со столь низких уровней.

На рисунке внизу представлена таблица доходностей US Treasuries.

ETF - фонд высокодоходных облигаций (HYG) увидел крупнейшее недельное падение за 13 месяцев. Рынки акций с момента заседания Комитета по открытым рынка упали 3,5-4%. Для индекса S&P500 эта была худшая неделя за 2103 год.

USD вырос за неделю на 2,1%. Для JPY это была худшая неделя за 43 месяца. Для золота это была худшая неделя за 21 месяц. Золото обосновалось ниже 1300 долларов.

Что означает тотальная распродажа всех подряд активов: акций, облигаций, commodities?

Это означает рост залоговых требований по займам, в которых эти активы служат обеспечением. Таким образом, началась раскрутка «залогового коллапса».

Как известно, в основе кризиса 2008 года был «залоговый коллапс», связанный с MBS.

Теперь мы видим начало «залогового коллапса», в основе которого разрушение пузыря на рынке американских государственных облигаций.

Стоимость акций TLT (крупнейший ETF-фонд американских казначейских облигаций) за неделю упала на 4,76%.

Мы наблюдаем МИКРОЛЕМАН. Вопрос в том, превратится ли он в МИНИЛЕМАН и затем в ЛЕМАН? Сумеют ли монетарные власти обуздать в самом зародыше этот кризис?

Я полагаю, что в настоящий момент монетарные власти готовы и сумеют с ним справиться.

Наибольшую реакцию вчерашнее заседание ФОМС оказало на австралийский доллар. В течение часа эта валютная пара прошла более 200 пунктов, а сегодня ночью торговалась на 316 пунктов ниже вчерашнего максимума.

Лично для меня было удивительно, что AUDUSD падал сильнее, чем EUROUSD, который сильно вырос за последние недели. Обычно те валюты, которые сильно выросли, сильнее и падают. Теперь AUDUSD находится на минимумах с сентября 2010 года.

Ставка по 7-дневному РЕПО в Китае прибавила за ночь 374 пункта и повысилась до 12%. Вышедший PMI – худший за последние 9 месяцев, но его влияние второстепенно по сравнению с ликвидностью.

Розничные клиенты находятся в сильном лонге по отношению к AUDUSD. Вот такая, например, ситуация у крупного брокера Оанды.

Это негатив для AUD, поскольку очевидно, что поставщики ликвидности, а ими являются крупные банки, занимают противоположные позиции.

В то же время напомню, что на фьючерсном рынке крупные трейдеры занимают рекордные за все время короткие позиции, и они даже увеличились увеличились за прошедшие несколько дней.

Это создает перспективу внезапного мощного шортокрыла, поскольку заманчиво зафиксировать имеющийся большой профит.

Китайские власти не спешат решать проблему ликвидности, и это обстоятельство продолжает тянуть AUD вниз.

В то же время, уровни по AUDUSD очень низки и, учитывая дифференциал процентных ставок, это прекрасная возможность для инвесторов купить AUDUSD в среднесрок и долгосрок.

Я рекомендую увеличивать лонг. Перспектива двойного понижения ставки, о которой много говорят в последнее время, не актуальна, или, по крайней мере, уже с избытком заложена в цене.

У меня нет сомнений, что в течение ближайших двух недель AUDUSD будет торговаться в районе 0,95. А учитывая нынешнюю волатильность, и возможность крупного шортокрыла, это может произойти гораздо раньше.

Валютные рынки консолидируются в предверии предстоящего сегодня заседания ФОМС. Единой динамики нет. EUROUSD медленно продолжает восхождение вверх, а схожая с ней по характеру GBPUSD вчера днем подверглась сильной коррекции. AUDUSD продолжает корректироваться после бурного роста прошлой недели.

Волатильность в USDJPY начинает медленно успокаиваться, и определить, в какую сторону пойдет эта валютная пара, - очень сложно.

Японский фондовый рынок тоже успокоился, и индекс S&P500 празднует это успокоение уверенным ростом.

Судя по поведению, рынки не ожидают негатива от проходящего сегодня заседания ФОМС.

Заседание ФОМС + прессконференция Бернанке

Сегодня ФРС США огласит решение двухдневного заседания Комитета по открытым рынкам, а глава ФРС Бен Бернанке проведет итоговую прессконференцию.

В то время, как практически никто не ожидает, что Федрезерв сократит свою программу покупок активов, очень мало единства во мнениях о том, что может сказать глава ФРС о будущих намерениях монетарного ведомства США.

Состояние экономики не дает оснований для прекращения или сокращения покупок активов.

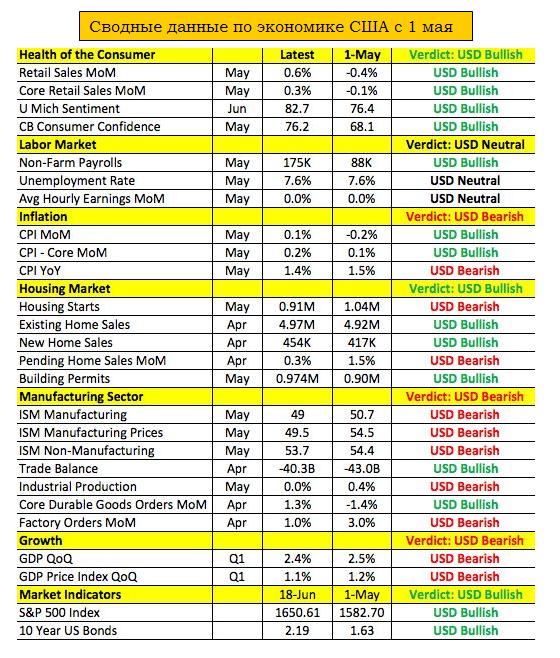

На рисунке внизу показано, как изменилась экономика США с 1 мая, и дан вердикт по каждому из показателей – бычий или медвежий он имеет характер.

В целом мы видим улучшение в области потребительских затрат и занятости, но при этом замедление в производственном секторе и секторе услуг. Ситуация противоречива, и столь же противоречивыми могут быть заявления Бернанке на прессконференции.

С одной стороны, это может быть сильный сигнал на то, что монетарная политика останется столь же стимулирующей, как она и была. С другой стороны, Бернанке может высказывать опасения, что негативные воздействия от стимулирующих мер усиливаются и начинают представлять опасность для финансовой системы.

«Функция реакции» Федрезерва

Zero Hedge пишет еще об одном аспекте, который добавляет неизвестности в исход сегодняшнего заседания Комитета по открытым рынкам США.

В то время, как все говорят, и все считают, что реакция ФРС основана на данных о состоянии американской экономики, Zero Hedge и Barclays предостерегают, что в рядах членов ФОМС, притом прежде настроенных весьма голубино, возникает новая интерпретация «функции реакции» Федрезерва. Как явствует из минуток последнего заседания ФОМС, среди членов ФОМС растут опасения надуванием пузырей, «техническими дислокациями», и тем. что соотношение между издержками и выгодами от осуществления программы QE уже не столь благоприятно для экономики.

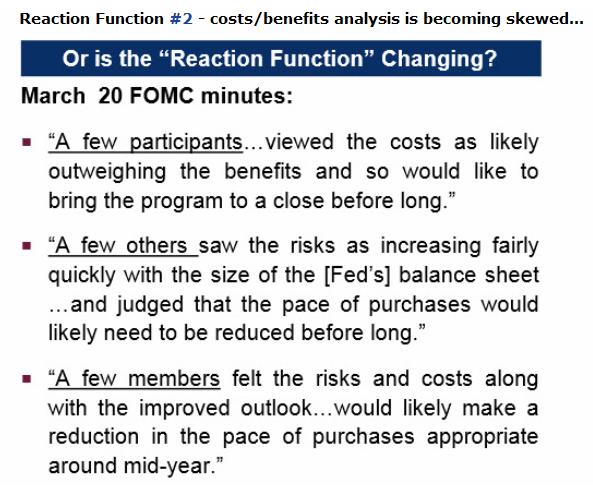

На рисунке собрано несколько фраз из последних минуток

Несколько участников считают, что издержки вероятно перевешивают выгоды и желательно свернуть программу в ближайшем будущем

Несколько других видят быстро растущие риски, связанные с увеличением баланса Федрезрва и считают, что вероятно следует сократить программу в ближайшее время.

Несколько участников .... считают, что можно сократить темп покупок активов где-то в середине года.

Таким образом, существует достаточно высокая неопределенность об исходе сегодняшнего заседания ФОМС и его интерпретации рынками.

Вечером сегодня стоит ждать очень высокой волатильности.

В целом, я ожидаю, что влияние сегодняшнего заседания окажется недолгим и исчезнет через пару дней. Индекс S&P500 продолжит рост, но останется в рамках боковика.

Businessinsider сейчас дает еженедельно обзоры движения капитала.

Обзор выходит в пятницу и отражает данные по движению капитала на среду той же недели.

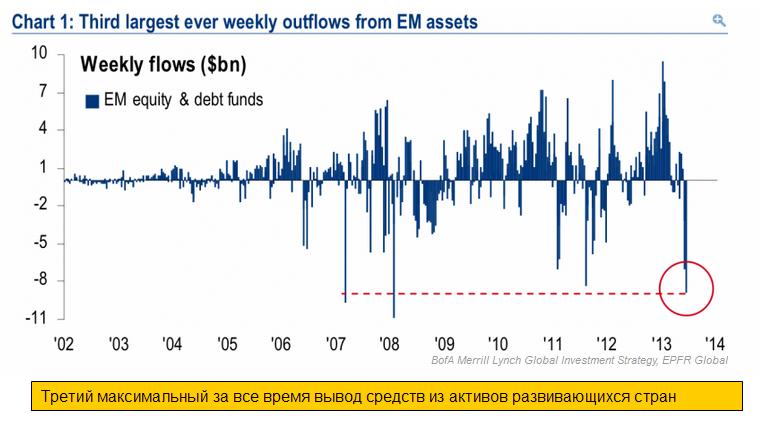

На неделе, закончившейся 12 июня, самым примечательным было продолжение вывода средств из фондов облигаций и фондов развивающихся рынков.

Вывод из фондов облигаций составил 14,5 млрд. долларов – это второй максимальный вывод средств за неделю за все время наблюдений и вторую неделю подряд.

Майкл Хартнетт называет массовый исход из активов развивающихся стран "collateral damage ... on big 'risk-off' trade." – крушением залогового обеспечения или крупным трейдом «уход от риска».

На мой взгляд, это является свидетельством близости дна для EM-рынков.

Движения по классам активов

Бонды: вывод 14,5 млрд. долларов ( второй по величине в истории и рекордный вывод вторую неделю подряд)

Акции: вывод 8,5 млрд. долларов (максимальный за 9 месяцев) (4,6 млрд. через ETF)

Commodities: 0,4 млрд. долларов ( 18 недель подряд – за длительный период)

Движение в секторе активов с фиксированной доходностью

Вывод 6,5 млрд. долларов из фондов облигаций высокой доходности (HY bond funds )( второй максимальный вывод средств за все время)

Вывод 2,5 млрд. долларов из рынков долга развивающихся стран (EM debt ) ( второй максимальный за все время)

Вывод 1,5 млрд. долларов из фондов государственных/казначейских облигаций (govt/tsy funds)

Вывод 1,7 млрд. долларов из фондов муниципальных облигаций (munis ) (наибольший в 2013 году)

51 неделя подряд притока средств в долг с плавающей доходностью (floating-rate debt ) (1,5 млрд. долларов)

Движение капитала по регионам

Вывод 6,4 млрд. долларов из фондов акций развивающихся рынков (EM equity funds ) ( максимальный с августа 2011 года)

Наше правило торговли движения капитала на развивающихся рынках (EM Flow Trading Rule ) даст противоположный сигнал на покупку, если мы увидим еще вывод 8-10 млрд. долларов на следующей неделе или 11-12 млрд. долларов в течение 2 недель. Текущий 4-хнедельный вывод средств равен 1,9% от активов в управлении (соответствует гэпу в 3%).

Рекордный вывод средств из фондов недвижимости (real estate funds ) (2 млрд. долларов) (но в выводе средств доминируют ETF-фонды IFGL и IYR).

Маленький приток капитала в Европу (0,2 млрд. долларов и Японию (0,3 млрд. долларов).

График внизу показывает, что есть реальные шансы на продолжение вывода средств из активов развивающихся рынков в ближайшие недели, что может привести к первому сигналу «покупка» в модели движения капитала на развивающихся рынках BofA более чем за два последних года.

Резюме: в целом, учитывая большое снижение AUDUSD за последние 2 месяца, техническую картину, CFTC, дифференциал процентных ставок прогноз по австралийцу позитивный.

Прошедшая неделя полностью подтвердила правильность моих соображений.

Австралийский доллар показал на этой неделе минимальное значение с осени 2010 года, а затем самый сильный недельный рост почти за год.

Картина в долгосрочном плане выглядит как разворотная.

К этому следует добавить, что на прошлой неделе разрушилась вредная для AUD корреляция с USDJPY. Пара AUDUSD двигалась практически независимо от USDJPY.

Восстановление пары AUDUSD произошло несмотря на бычью диспозицию розничных клиентов – негатив для AUD, и несмотря на то, что индекс S&P500 закончил неделю падением, - т.е. с негативным RORO.