«Они упрямо ползли вверх, как обдолбанные улитки», - эти слова Вануты как нельзя лучше подходят к описанию текущего рынка.

Где-то я уже это видел и не раз... Заканчивалось это шоу обычно одним ударным днем, который убивал два месяца роста.

А как будет на этот раз?

Олимпийское спокойствие накануне рыночного шторма

Перед штормом море обычно бывает необыкновенно спокойно. Что-то подобное происходит и на рынке.

GoldCoreнапоминает нам о том, что во время Олимпийских Игр в Пекине в 2008 году на рынке тоже царило необыкновенное спокойствие. Те Игры проводились чуть позже, чем Олимпийские Игры в Лондоне – они начались 8 августа и закончились 24 августа.

И уже спустя несколько дней после окончания тех Игр начался невиданный рыночный шторм, который продолжался вплоть марта 2009 года.

Не повторится ли на этот раз история?

Рыночная структура разрушена

Ночью американский фьючерс ни с того ни с сего скакнул на 0,5%. Не было никаких новостей - просто купили по рынку 7000 контрактов. Ни один другой актив не двигался вместе с фьючерсом.

Рынок еще более разрушен, чем мы думали, - пишет по поводу этого ночного движения Zero Hedge.

Понятно, что фьючерс в наименее ликвидное время пытаются затащить повыше, чтобы распродавать, а не покупать активы. Возможно, что в ближайшие дни мы еще не раз увидим подобный фокус.

Вчерашнюю торговую сессию индекс S&P500 закрыл с мизерным падением, хотя под конец была попытка завершить 7-ю сессию подряд ростом. При этом, как хорошо видно на графике, никакого роста по сути нет.

Индикатор волатильности VIX вблизи исторических минимумов – 13,7.

Рынок обдолбанных улиток

Что же это за зверь такой – обдолбанная улитка? В какой среде они живут? Как они выглядят?

Вчерашняя торговая сессия в Америке хорошо характеризует среду, в которой они живут.

The cash S&P 500 closed very modestly in the red - but tried its best into the end of the day-session to get green to make it seven-in-a-row. After-hours, amid heavier block size, S&P 500 e-mini futures (ES) pushed up to the overnight highs and tried to hold green but failed. NYSE volume plunged - almost unbelievably to be frank - to its lowest non-holiday-trading day volume in over a decade. Intraday ranges remain tiny and average trade size unremarkable as ES is still suffering from the post-Knight slashing in volume (down 45%!!). Are we witnessing Gross' death of equities?

Суть:

Торговый объем на NYSE снизился до минимума за десятилетие торговли в непраздничный день. После краха алгоритмической компании Knight объем торгов по ES (фьючерс S&P500) упал на 45%. Мы становимся свидетелями смерти рынка акций, предсказанного Гроссом?

Приходится сделать печальный вывод.

Фондовый рынок – тяжело болен. Он неадекватен.

Естественно, что законы технического и фундаментально анализа на нем не действуют.

Единственное, на что можно опираться – это на корреляции с определенными активами, которые менее подвержены «одурманиванию».

Фондовые рынки связаны с ними невидимыми нитями, которые то натянутся, то ослабнут.

Если вы научитесь чувствовать (сомневаюсь, что это можно формализовать) это натяжение, то вы сможете выбирать более точные моменты для входа в рынок.

Такими активами являются, прежде всего, активы с фиксированной доходностью и валютные активы.

Валютными рынками манипулировать гораздо сложнее – поскольку там присутствует гораздо большее число участников. Для многих из них это необходимо для ведения бизнеса и они просто не могут быть вовлечены во все эти махинации.

Там тоже есть манипуляции, но они другого рода.

Тренды там более выражены и фундаментальные факторы действуют в отличие от рынка акций.

Вы еще по-прежнему намерены торговать акциями?

Ничего не меняется

Мое мнение о рынке последние дней десять остается практически неизменным. Мы топчемся вблизи максимумов.

Фондовый рынок полностью оторван от реальности.

Вся несуразность ситуации состоит в том, что это топтание может еще продолжиться неделю или две и может прерваться внезапно в любой день.

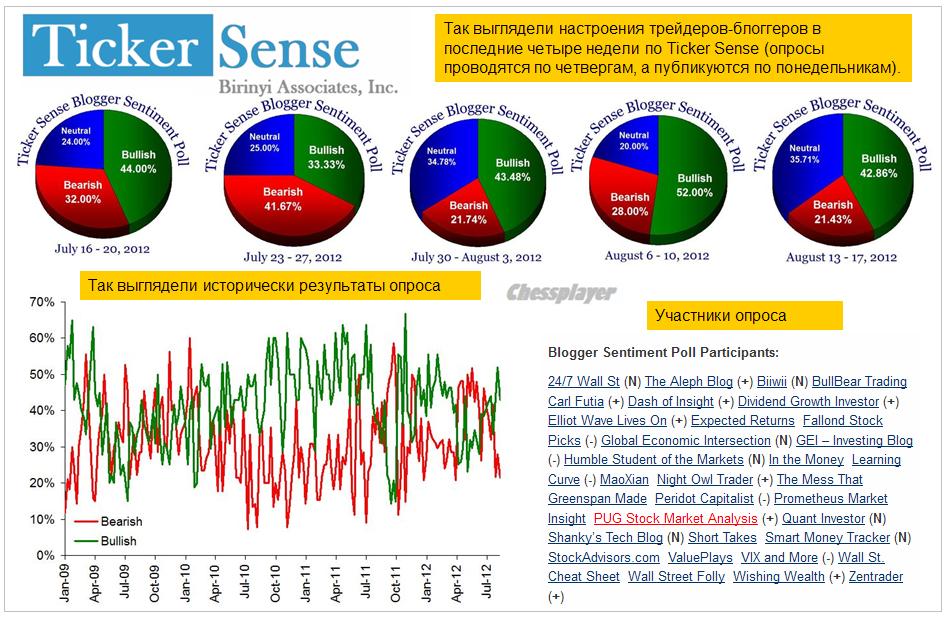

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71) достаточно адекватно отражают действительное положение дел.

Рыночные настроения остаются сильно бычьими, но достаточно большое количество участников рынка по сравнению с прошлой неделей перебежало в ряды нейтрально настроенных участников.

На рисунке внизу можно пронаблюдать, как менялись настроения инвесторов в последние 5 недель. Этот опрос отражает точку зрения достаточно высококвалифицированных трейдеров.

Прошлая неделя прошла очень спокойно после напряженной и волатильной первой недели месяца. Отсутствие комментариев ввиду отпусков со стороны политиков на последние инициативы Драги, исчезновение негативных новостей с лент информагентств, общая расслабленность рынков - все это привело к тому, что рынки «забыли» весь прошлый негатив и игнорируют текущий.

Прожектора для «подсветки» проблем выключены, летние каникулы проходят замечательно, когда ничто не беспокоит.

Прошлая неделя показывает, что это легко сделать, если захотеть.

Единственное существенное событие, которое было на прошлой неделе – большой блок статистики из Китая, который показал дальнейшее ухудшение дел в экономике страны, но также прошел почти без реакции рынка.

Во всяком случае, AUD/USD торгуется всего на расстоянии примерно 50 пунктов от максимумов с середины марта.

AUD/USD перед среднесрочным разворотом вниз почти всегда рисует длительную консолидацию – что, очевидно, объясняется ее «высокодоходным» статусом, в то время как разворот снизу вверх происходит резко. Сейчас, возможно, мы видим начало формирования такой консолидации. Она может при некоторых обстоятельствах оказаться достаточно длительной – 2-3 недели (до конца августа).

Дальнейшее движение вверх возможно только в случае четких сигналов со стороны ФРС на дальнейшее ослабление кредитно-денежной политики. Которых в ближайшие месяцы, я думаю, не последует!

В отличие от прошлой недели, на этой неделе выйдет гораздо больше важной статистики, и она способна раскачать рынки.

Особенно богатой на данные станет еврозона – ВВП и промышленное производство (вторник), инфляция (четверг), текущий платежный счет и торговый баланс (пятница). Выйдут также данные по одному из ключевых показателей экономики - инфляции: США (среда), еврозоны (четверг), Великобритании (вторник), Канады (пятница).

Выйдут также минутки Банка Англии (BOE) и за ними последует выступление главы BOE Кинга.

Выйдут также данные по розничным продажам в США (понедельник) и Великобритании (четверг).

Такого спокойствия, как на прошлой неделе не будет. Наиболее насыщенным на данные днем станет вторник.

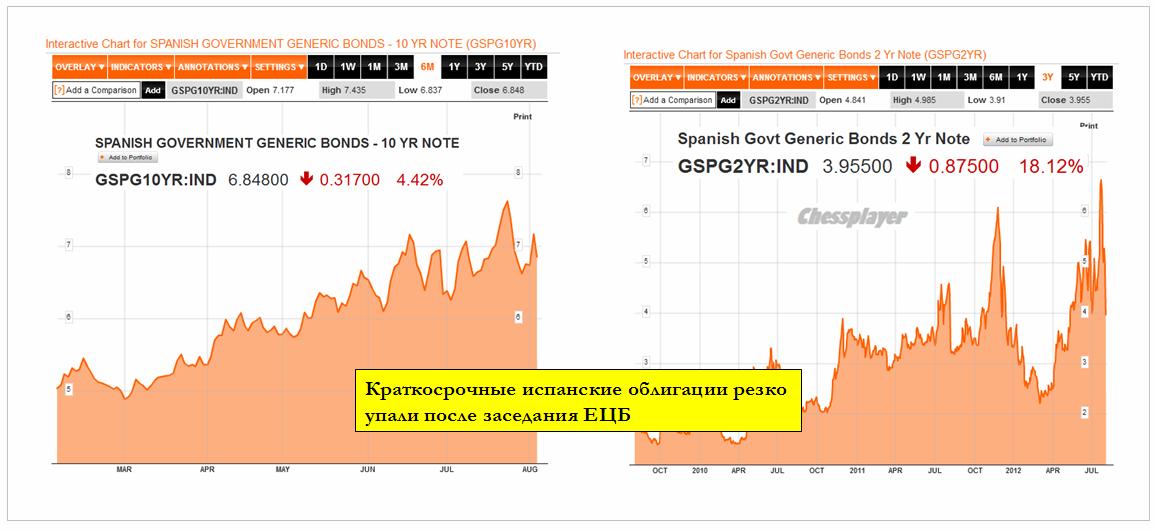

Эффект от выступления Драги прошел и после резкого снижения доходность 2-хлетних испанских бондов стала расти. 10-летние испанские облигации опять вблизи критического уровня в 7% (6,90%).

На этой неделе большинство политиков продолжит пребывать в отпусках. Хотя важнейший из них – Ангела Меркель, уже сматывает удочки ( в буквальном смысле!) и летит на встречу с премьер-министром Канады 15-16 августа. Наверно, Ангела Меркель не обойдет молчанием последние инициативы Драги. Это представляет определенную «засаду» для рынков.

Остается чуть больше недели до встречи банкиров в Джексонхолле. На этой неделе может продолжиться манипуляция информационным фоном относительно дальнейших действий Федрезерва. В последнее время этот прием из арсенала монетарной политики Феда используется все более грубым и циничным образом. Бернанке, лично, в этом неохотно участвует и поэтому Джексон-холл может вызвать разочарование у рынков.

Медвежий технический сигнал с рынка опционов

При небольшом позитивном закрытии торговой сессии в пятницу мы увидели заметный рост put/call –коэффициента. Такое сочетание является несомненным медвежьим признаком.

При этом VIX равен 14,74 – это близко к абсолютным минимумам и характерно для состояния перекупленности.

Моя диспозиция на рынке (не является рекомендацией)

Вполне возможно, что на этой неделе продолжится консолидация, и неделя пройдет также спокойно, как и предыдущая. Но у меня как-то мало сомнений в том, что невозможно поддерживать постоянно в позитивном тонусе рынки вплоть заседания ЕЦБ в начале сентября.

Пока рынки «в шоколаде», европейские политики едва-ли что-то предпримут.

Поэтому моя диспозиция на рынке (не является рекомендацией): шорт риска (AUD/USD, EURO/USD, GBP/USD, GOLD) при одновременной активной диапазонной торговле исключительно в шорт.

При этом я считаю вполне вероятным, что рынок на текущих уровнях проторгуется еще 1-2 недели и даже, возможно, сдвинется на некоторое расстояние вверх.

Но на вербальных интервенциях с текущих уровней далеко не уедешь, поскольку возможности такого движения сильно ограничены в силу технических факторов.

Поэтому доход от диапазонной торговли должен компенсировать возможный убыток от слабого движения тренда против моих позиций. Что и имело место на прошлой неделе.

В то же время, в любой совершенно непредсказуемый момент может последовать сильное движение вниз, которое быстро компенсирует потери от игры против тренда.

Put/call-коэффициент, AUD/USD, диспозиция на рынке долгосрочных US Treasuries и потенциал дальнейшего среднесрочного движения вниз EURO/USD говорят в пользу этой стратегии.

Я не думаю, что рынки будут дожидаться возвращения основной массы участников из отпусков....

Обо всем написать невозможно!

Думаю, что вы прекрасно понимаете, что у меня нет возможности постоянно описывать те или иные проблемы, стоящие перед еврозоной. Только на их перечисление уйдет пара часов.

Поэтому я делаю это очень избирательно.

Сегодня остановлюсь кратко на одной совсем свежей теме.

Возможен ли референдум в Германии?

В последнее время появляется все больше разных сигналов, что победа союзников над Германией на июньском саммите может оказаться пирровой и косвенным ее результатом станет проведение в Германии референдума на тему – следует ли дальше продолжать европейский монетарный эксперимент?

Вопрос - конечно интересный, и наверно давно уже мучит немецкого канцлера. Появился удобный случай переадресовать его всему населению. С точки зрения прагматичной - а немцы народ прагматичный, от денежного союза уже получены все выгоды, какие только можно было получить, и дальше Германию ждут одни только неприятности. Дальнейшее сохранение статус-кво требует существенного увеличения помощи другим европейским государствам и сильно обременяет долгами Германию. Выход Германии из еврозоны тоже будет очень дорого стоить, но возможно это стоит сделать уже сейчас, поскольку через 1-2 года он будет стоить гораздо дороже.

Так почему бы не сделать этот шаг?

Этот вопрос уже дискутируется в кулуарах. Заявление о возможности подобного референдума из уст видного германского политика, а особенно Ангелы Меркель, может вызвать шок на рынке.

До вчерашнего дня казалось, что все медведи на американском рынке акций вымерли как мамонты.

Индекс S&P500 легко преодолел линию тренда, проходящую через два последних локальных максимума и подошел вплотную к максимумам этого года.

Природа этого оптимизма мне не совсем понятна, хотя, стоит признать - она не совсем искусственна.

Об этом свидетельствовали последние показатели рыночных настроений: Ticker Sense (данные за прошлый четверг= Быки/медведи/нейтралы=52/28/20), put/call-коэффициент держался несколько дней подряд на очень бычьем уровне 0,80 не меняясь – пульс слабый и рынок как будто в сладком сомнабулическом сне.

Вот еще один подобный показатель, о котором я писал 8 августа:

Шорт-интерес по двум основным ETF рынка акций находится на многолетних минимумах.

При этом, однако, настроения относительно индекса DAX немецких трейдеров медвежьи. (Быки/медведи/нейтралы=35/46/19). Данные публикуются в среду после торгов, но в данном случае это почти не играет роли, поскольку показатели практически такие же, как и неделей раньше.

Вчера появились первые отряды продавцов: об этом говорит известный нам индикатор настроения опционных трейдеров - put/call-коэффициент.

Но еще более четкий сигнал дает рынок долгосрочных US Treasuries.

Фундаментальная «несправедливость»

Посмотрим на график нашего основного бенчмаркера TLT (ETF-фонд долгосрочных американских казначейских облигаций).

Что мы видим?

1.Бычью разворотную свечу после краткосрочного пробоя локального минимума

2.По сравнению с периодом времени, когда TLT находился на том же уровне в июне, USD на 2% выше, а S&P500 на 5% выше.

При всей относительной перекупленности рынка US Treasuries есть в этом какая-то фундаментальная «несправедливость».

Бегство из EURO-валюты прекратилось, планомерное отступление продолжается.

После возвращения из отпусков банкиров, CEO и крупных управляющих этот процесс может вспыхнуть с новой силой.

Небольшая, но имеющая на мой взгляд чрезвычайно важное значение заметка, на которую указал один из моих читателей:

Одна из самых больших нефтяных компаний мира, британо-голландская Royal Dutch Shell больше не доверяет европейским банкам. "Мы не готовы принимать на себя кредитные риски в Европе", - заявил газете Times финансовый директор Royal Dutch Shell Саймон Хенри.

По словам топ-менеджера, Royal Dutch Shell оставит на своих счетах в европейских банках средства, необходимые для финансирования текущей деятельности компании, но резервы наличности будут выведены из финансовых учреждений еврозоны. Общая сумма изъятых из банков Европы средств может составить около 15 млрд долл., которые будут размещены на счетах Royal Dutch Shell в американских банках либо вложены в облигации Минфина США.

Вывод капиталов из европейских банков создает дополнительную угрозу финансовой стабильности еврозоны, отмечает Times. Если примеру Royal Dutch Shell последуют и другие крупные компании, лишившиеся значительной доли своих средств, банки вынуждены будут повысить стоимость выдаваемых кредитов.

Если это так, то в конце лета -начале осени мы можем увидеть движение EURO/USD на 5-7 фигур вниз.

Это дамоклов меч, который нависает над рынками акций и рискованными активами.

Это реальная фундаментальная угроза, которая существует параллельно с различными страхами, фобиями и реальными опасностями различных дефолтов по суверенным и другим долгам.

Драги может на ближайшем заседании ЕЦБ тоже что-то добавить в этот процесс.

В то же время я не ожидаю в сентябре от Бернанке ответных действий в этой валютной войне...

Перспектива дальнейшего укрепления USD сохраняет привлекательность US Treasuries в среднесрочной перспективе и тот откат в долгосрочных трежерях (TLT), который мы видели в последние три недели, должен прекратиться.

Это не может быть позитивно для фондовых рынков и других рискованных активов.

Китайская тема

Похоже, что рынок начинает отыгрывать данные статистики из Китая. Об этом свидетельствует сильное движение вниз по AUD/USD в азиатскую сессию. В европейскую сессию это движение может притормозиться, но шансы, что пара отыграет назад 80 пунктов призрачны. Зато есть шансы, что мы увидим «ударный день вниз». Это когда возникает сильный импульс, который меняет настроения инвесторов и разворачивает тренд.

С точки зрения временных циклов думаю, что уже пора поворачивать на юг.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением ( рынок жив, но пульс слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Завтра статистика из Китая

AUD/USD установил вчера максимум с 20 марта. Заседание RBA (Резервный Банк Австралии) было воспринято позитивно, но затем эта высокодоходная валюта попала под давление и не росла вместе с фондовыми рынками. Причина, полагаю, в завтрашнем важном блоке статистики из Китая. Здесь собраны за исключением ВВП практически все ключевые параметры экономики: CPI, промышленное производство, розничные продажи.

На мой взгляд, прогноз по промпроизводству чересчур оптимистичен, и этот показатель может разочаровать рынки.

Завтрашняя статистика из Китая – это самое важное событие этой недели и сегодня рынки могут использовать его как повод для коррекции после нескольких дней роста.

Также интересно будет сегодня понаблюдать за реакцией рынка на данные по промпроизводству в Германии.

Еще один фактор риска

Сегодня состоится размещение 10-year US Treasuries. Феномен этого рыночного события я описал в начале года в статье:

SPY (клон индекса S&P500) – на минимуме с октября 2007 года.

QQQ (высокотехнологичный сектор – аналог индекса NASDAQ) – на минимуме с октября 2000 года.

С июля прошлого года, когда шорт-интерес достиг максимума, шорт-интерес по SPY упал на 62%, а шорт-интерес QQQ на 59%, за последние 6 недель на 45% и 30% соответственно.

Само по себе это еще не является медвежьим сигналом. Но свидетельствует, безусловно, о чересчур бычьем сентименте.

Таким образом, я вижу сегодня вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Почему? Это я объяснил во вчерашнем вью рынка.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

И как пишет Peter Tchir

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

В диапазоне 1405-1420 пунктов маркетмейкерам придется перевести на себя слишком много лонгов. Вряд ли они на это пойдут.

Поэтому рынки скорее ждет бессмысленная волатильность (рынки будет колбасить – как выражается Ванута) примерно в диапазоне 1360-1400 пунктов.

S&P500 вчера всего чуть-чуть не дошел до 1400 пунктов (максимум составил 1399,63) и коснулся верхней ленты Боллинджера. Американские трейдеры обычно чутко реагируют на этот технический сигнал перекупленности. Вероятность выйти за пределы лент Боллинджера составляет всего порядка 11%.

Put/call-коэффициент равен 0,80 – очень бычье значение. Это согласуется с настроением на Ticker Sense, где Bullish/Bearish (Быки/Медведи)=52/28

Опрос, напомню, проводится по четвергам.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

Так, например, рассуждал вчера ставший популярным в последнее время очень адекватный Peter Tchir (публикующий регулярно свою диспозицию активов) :

For now I remain long, but a bit cautious as we have had such a big run. I think U.S. CDS has incredible room to tighten and offers even better value than bonds. I like Spain and Italy, both stocks and bonds, but am small as these remain high beta. Banks should do well. The LIBOR hangover is still there, but with Europe possibly getting fixed and CDS doing better and housing showing signs of improvement, the banking sector should outperform, and the reality that LIBOR lawsuits will be complex and take a long time also helps on banks. I will be out of any S&P by 1,410 and likely to be short by 1,425, if not sooner.

Основные идеи:

Пока я остаюсь в лонге, но при этом становлюсь более осторожен, поскольку мы совершили такое сильное движение...

Мне нравятся Испания и Италия, как акции, так и бонды, но у меня маленькая позиция, т.к. здесь сохраняется слишком высокая бета (волатильность). Банки смотрятся хорошо.

Но, наиболее важно наверно следующее:

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

Полагаю, что подобная оценка рыночной ситуации является сейчас типичной.

Рынок сейчас очень тонкий, и находится целиком во власти крупных игроков – маркетмейкеров.

Судя по настроениям инвесторов и put/call-коэффициенту, многие еще остаются в лонгах.

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Сегодня 7 августа и до традиционной встречи банкиров в Джексонхолле остается меньше двух недель.

Для меня лично совершено нелепой представляется идея отыгрывать запуск QE3 в сентябре при значениях индекса S&P500 выше 1400 пунктов.

Дерево вариантов на эту неделю.

1.Максимум, что может сделать рынок – выйти в район 1420 пунктов. Но, вероятность этого мала – не более 20-30%.

2.Гораздо более вероятна коррекция с последующей консолидацией в диапазоне 1360-1400 пунктов. Вероятность – порядка 50%.

3.Разворот и начало последующего (продолжительного) движения вниз. Это будет среднесрочный тренд, который уведет индекс S&P500 в течение ближайших 1-1,5 месяцев примерно в район 1220-1240 пунктов. Вероятность – порядка 20-30%.

Такая коррекция, если она случится, станет хорошей предпосылкой для запуска новой программы QE в конце года.

На этой неделе вариант 3 во многих случаях может совпасть с вариантом 2.

Единственное, что может толкнуть рынки вверх помимо беспочвенных ожиданий QE3 – это какой-то позитив относительно решения европейского долгового кризиса.

Но, учитывая, что сейчас здесь, после двух выступлений Драги наступила разрядка, вероятность, что власти еврозоны предпримут какие-то шаги – очень мала.

Им свойственно что-то предпринимать только когда сложилась критическая ситуация.

На уровнях 1400 пунктов по индексу S&P500 и выше вербальные интервенции малоэффективны и едва ли нужны.

Прошедшая неделя имела достаточно странное завершение.

В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD.

Мощный рост шел на негативных новостях.

А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре.

Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости.

Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков.

На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Драгоценные металлы тоже росли, но их рост можно считать очень слабым и несоответствующим росту других активов. И это также является определенным свидетельством, что рост в пятницу был скорее шумом, чем возрождением новой тенденции.

Единственное, что вчера было объективной предпосылкой для роста – это серьезное снижение доходности по облигациям Испании и Италии, особенно сильное в краткосрочной части спектра.

Одна фраза в тексте заявления Драги перед его выступлением после заседания ЕЦБ привела к резкому изменению формы кривой доходности периферийного долга.

Она стала гораздо более крутой.

Позитив, основанный на вербальных интервенциях, имеет очень маленькую долговечность.

Притом с каждым повторением подобной манипуляции эффект оказывается все короче.

JP Morgan рекомендует шортить 10-летние испанские облигации с целью 7,75%. Почему именно 7,75? Потому что это именно тот уровень, на котором испанское правительство вынуждено будет обратиться за помощью.

Рекордная короткая позиция по EURO/USD, как свидетельствует отчет COT, за последние два месяца развалилась. За последнюю отчетную неделю нетто-шорт снизился на 10%.

Другими словами, - пишет Zero Hedge, EURO/USD прошел полный шорт-цикл. При этом валютная пара находится на 700 пунктов ниже, и потенциальный шортокрыл очень ограничен.

Эта неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков.

Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании.

Что там придумают массмедиа? Какую дезинформацию они нам преподнесут?

Этого никто не знает.

При этом, волатильность может быть достаточно высокая.

Нынешний рынок в краткосрочном плане подобен обезьяне с гранатой. Не знаешь - в какую сторону бросит!

Но если брать более продолжительный диапазон, то диспозиция ясна. Через какое-то время европейские проблемы опять выйдут на передний план. В американской экономике тоже все не так гладко.

И там и там требуется помощь монетарных властей. И рынки рассчитывают на эту помощь.

Ирония текущей рыночной ситуации состоит в том, что рынки, отыгрывая заранее позитивные решения монетарных властей, делают их невозможными.

Прежде, чем придет спасение, рынки должны испытать очень сильный стресс.

Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Так оно и вышло. Хотя я ожидал вчера более сильного движения вниз.

Ключевым событием, как и предполагалось, стала пресс-конференция Драги.

Прессконференция Драги

Прессконференция началась на позитивной ноте, и мы увидели небольшое ралли.

Участников рынка обрадовали несколько фраз из вступительного заявления, которое Драги прочитал перед началом прессконференции.

Часть заявления, имеющая принципиальное значение, и вызвавшая всплеск оптимизма

The Governing Council extensively discussed the policy options to address the severe malfunctioning in the price formation process in the bond markets of euro area countries. Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible.

In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines.

The adherence of governments to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions. The Governing Council, within its mandate to maintain price stability over the medium term and in observance of its independence in determining monetary policy, may undertake outright open market operations of a size adequate to reach its objective. In this context, the concerns of private investors about seniority will be addressed. Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures.

Ключевые фразы

Совет управляющих в рамках своего мандата по сохранению ценовой стабильности в среднесрочном периоде и соблюдая независимость в проведении монетарной политики, может предпринять непосредственно операции на открытом рынке в размере, соответствующем поставленным целям.

В контексте этих действий, будет найдено решение, которое устранит опасения частных инвесторов относительно привилегированного статуса.

Более того, совет управляющих, возможно, предпримет дополнительные нестандартные меры монетарной политики с целью восстановления передаточного механизма монетарной политики.

В ближайшие недели мы разработаем подходящие способы для проведения подобных действий.

Выглядело многообещающе. В последующие 15 минут в ходе ответов Драги на вопросы рынки поняли, что это все одни декларации.

Драги во время конференции излучал уверенность, был весел и много шутил.

Ответы Драги на вопросы

Драги заявил, что на заседании обсуждался вопрос снижения ставок, но «пока еще не время».

Драги заявил, что вопросы статуса кредиторов и меры по оформлению EFSF/ESM должны быть решены до того момента, как ЕЦБ приступит к акциям. Многие эти вопросы будут решены в ближайшие недели.

Драги заявил, что при операциях на открытом рынке ЕЦБ фокусируется на коротком конце кривой доходности.

Самое важное: Драги заявил, что текущая структура ЕЦБ не позволяет ему быть контрагентом ESM.

В переводе на обычный язык это означает: ESM не получит банковской лицензии. Драги обещал сообщить детали по этому вопросу в ближайшие недели.

Драги заявил, что он доволен своей речью в Лондоне, а масс-медиа неправильно интерпретировали ее.

Драги заклинает: бесполезно делать ставки против EURO. Бесполезно играть в шорт против EURO.

Несмотря на призыв Драги не играть против EURO мощные продажи опустили EURO/USD в течение нескольких часов на 250 пунктов.

Реакция на выступление Драги

Чрезвычайно острой оказалась реакция на выступление Драги на рынке испанских бондов.

Как отмечает Zero Hedge, вчерашний день на рынке ознаменовался максимальным за день ростом спрэда за десятилетие.

Это движение может (и должно) сегодня продолжится, поскольку маловероятно появление сегодня позитивных для европейского периферийного рынка госдолга новостей.

В ближайшие дни рынок должен протестировать нижнюю границу треугольника консолидации, который вы видите на рисунке.

Тем не менее, индикаторы VIX, ATR и put/call-коэффициент показывают, что рынок сохраняет бычий характер.

Я ожидаю, что в ближайший месяц – до возвращения трейдеров и политиков из отпусков рынок продолжит консолидироваться в диапазонах: 1320-1400 пунктов по индексу S&P500, 1,20-1,24 по EURO/USD.

Помним о правиле Карабаса-Барабаса №1

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Два важных события в среду и четверг не оправдали ожидания участников рынка. И этот негатив не отыгран в полной мере.

Nonfarm payrolls

Сегодняшние ожидания относительно числа новых рабочих мест вне сельскохозяйственного сектора (nonfarm payrolls) кажутся вполне реалистичными. Данные могут совпасть с ожиданиями и не вызвать особенного движения на рынке.

Несколько слов о нестандартных приемах монетарной политики

Прошлая неделя показала, что вербальная интервенция становится обычным орудием монетарной политики.

И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ.

Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда.

Поскольку это уже из области неосознанного – из области условных рыночных рефлексов.

Это психология рынка.

На следующей неделе мы услышим новые вербальные интервенции.

Поэтому хотя я настроен по-медвежьи, но с учетом лета фондовый рынок может в августе остаться примерно на текущих уровнях.

Вчерашнее заседание ФОМС оказалось абсолютно безрезультатным. Даже ZIRP (политика нулевых процентных ставок) не получила ожидаемого продолжения.

Повторю свой прогноз, который я дал во вторник.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Могут ли последовать сегодня какие-то важные действия или заявления со стороны Драги?

Действия – нет, заявления –да.

Похоже, что пока Ангела Меркель удит рыбу, в руководящих кругах еврозоны идет какая-то оживленная борьба. И инициатором этой борьбы является господин Драги.

Вчера немецкая газета Sueddeutsche Zeitung косвенно подтвердила слухи о подготовке согласованных акций по покупке ЕЦБ испанского и итальянского госдолга.

Драги берет инициативу на себя

Очень важная статья, некоторые моменты из которой я прокомментирую:

Гипермарио и Германия на пороге развязывания полномасштабной войны.

Because if Sueddeutsche Zeitung is correct, via Reuters, in precisely 12 hours, Draghi will proceed with a plan that has neither Germany's nor Buba's blessing, in the process effectively isolating the only remaining solvent country in Europe, and its de facto paymaster, and forcing Germany to take a long, hard look at the exit sign (which, however, as reported earlier, with each passing day that drags Germany's economy is becoming less of an unthinkable outcome). To wit: "Draghi is planning concerted action using both the ECB and the future euro European Stability Mechanism (ESM) to purchase sovereign debt from Spain or Italy in order to help push down borrowing rates for those two countries." There is one problem: "highly doubtful that the German government would agree to Draghi's approach. The Bundesbank also is likely to reject the idea, the paper added."

На заседании ЕЦБ Драги может объявить о плане, от которого Германии станет очень кисло.

Драги планирует объявить о действиях по совместному использованию ЕЦБ и ESM для покупки суверенного долга Италии и Испании с целью уменьшения ставок заимствования для этих двух стран.

In essence what Draghi will do tomorrow is what Monti did a month ago when together with Rajoy, he presented Germany with one option, and would not back down else risk disintegrating the Eurozone. Merkel then took the diplomatic way out and pretended to agree that the ESM would lose its seniority status, something which as Finland confirmed today, never actually happened after the Nordic country said the ESM still and will always have explicit seniority status. The problem however is that the June summit was political theater. What happens tomorrow will have all too real consequences if and when Monti injects another €1 trillion into the economy. How soon afterward can Germany again expect to once again pay a record amount for a liter of unleaded. And how quick until the latest iteration of attempted inflation fizzles and has to be replicated with a €2 trillion bond monetization episode. Then €4 trillion. Then €8. Etc.

Станет ли это таким же политическим театром, каким явился июньский саммит?

Что планируется?

Sueddeutsche Zeitung написала в передовице в среду вечером:

The ESM would purchase sovereign debt in smaller amounts directly from both countries while the central bank would resume its purchase of debt in the secondary market, the daily wrote in an advance released on Wednesday evening. The Bundesbank has opposed further ECB debt purchases.

The ECB Council will meet on Thursday and the Sueddeutsche Zeitung said it looked like a majority was emerging in favour of the ECB resuming its purchases of sovereign debt. It added there will most likely not be any official decision on such a measure.

Совет управляющих ЕЦБ встретится в четверг и, похоже, что большинство выскажется в пользу возобновления покупок суверенного долга.

Добавляется, что, вероятно, официального решения по этому вопросу не будет.

The ECB's role would be a stopgap until the ESM is approved by the German constitutional court. Which it very way may never happen.

There is a greater likelihood that Draghi will spell out in more concrete terms what he said last week - that the ECB will do everything within its mandate to support the euro, the paper said. A final decision is not expected until after Sept. 12, after the German Constitutional Court rules on the ESM.

Ожидается, что Драги выскажется в более конкретных выражениях по поводу того, что он говорил на прошлой неделе – ЕЦБ будет делать все в рамках своего мандата для поддержки евро.

Эффект от возобновления покупок госдолга со стороны ЕЦБ непонятен. Покупки со стороны ЕЦБ без изменения статуса кредитора в отношении ЕЦБ ведут к массовому сбросу облигаций периферийных стран частными кредиторами.

The delusion continues because not only have we shown that the impact of each SMP episode is weaker and weaker, but that absent the ECB officially denouncing its senior status, and thus fears of bondholder subordination, the ECB will achieve absolutely no incremental interest in bond purchases by private investors who are convinced both Spain and Italy will conclude merely as yet another Greece.

Sueddeutsche said it is hoped the plan would restore private investors'

confidence in the bond market. The ESM would probably only have to allot

relatively small sums of money for this or could bow out of bond

auctions at the last minute if the interest rates had fallen to an

acceptable level.

Наконец самое важное и критическое:

Finally and most crucially:

The daily said it was at the same time highly doubtful that the German

government would agree to Draghi's approach. The Bundesbank also is

likely to reject the idea, the paper added.

Чрезвычайно сомнительно, что Германия согласится с подходом Драги.

ZeroHedgeпредлагает называть Драги не Супермарио, а Гипермарио и делает следующий вывод:

Then again, just like today's violent disappointment by the Fed, all of the above could be merely well positioned media propaganda, and the reality is that Draghi will do absolutely nothing.

Снова, как и в отношении состоявшегося заседания Феда, все это может оказаться лишь хорошо позиционированной пропагандой (или как я это называю - вербальной интервенцией) и реальность состоит в том, что Драги ничего не предпримет.

На мой взгляд, возможная негативная реакция может оказаться значительно сильнее, чем позитивная.

В этом случае, рынок очень быстро отдаст те +5%, которые он приобрел с момента начала вербальных интервенций Драги.

Ключевое событие – прессконференция Драги.

На мой взгляд, официальных шагов сегодня не последует. И это вызовет разочарование рынка в 15.45.

В то же время внимание будет приковано к прессконференции главы ЕЦБ, где может прозвучать что-то позитивное, и даже существенно позитивное.

Если Драги ничего не скажет, то разочарованию рынков не будет границ.

Может быть репортер Jon Hilsenrath – неофициальный глава Федрезерва?

"They [The Fed] have gone about their usual pre-FOMC leak frenzy where they talk to this reporter and that reporter. Jon Hilsenrath is actually the chairman of the Fed. When he writes something in the Wall Street Journal, Bernanke has no choice but to deliver on what he wrote."

"...The point is, when they plant a story in the Wall Street Journal, and this story has been planted. Jon Hilsenrath is the weed that grows...the guy has a perfect track record...

Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет.

На следующий день после статьи последовало выступление Драги, который обещал сделать все возможное для сохранения EURO и уверил, что этого будет достаточно.

Об этом я написал много на прошлой неделе.

Были и гораздо менее масштабные манипуляции, которые подпитывали рыночный оптимизм.

Вот, например, слух который двигал рынок в пятницу:

The European Central Bank (ECB) will not lead only the "great battle" to save the euro. She would prepare, according to our information, a concerted action with the states...

While it will take another few days or even weeks to finalize the device in question, the ECB would prepare an operation coordinated with the states may limit the surge in interest rates of Spain , but also the Italy .

The President of the ECB and key executives in the euro area have increased contacts in recent days. The negotiations were to continue in the day Friday. A telephone conversation between Francois Hollande and German Chancellor Angela Merkel , was, on this, not excluded in the afternoon.

На основании того, что якобы днем состоялся разговор между Francois Hollande и канцлером Ангелой Меркель.

Других тем для обсуждения не могло! Только совместные конкретные действия по обузданию роста ставок доходности по облигациям периферийных стран.

Эта новость развернула в пятницу рынок вверх.

Столь грубого по исполнению манипулирования новостным фоном я не припомню.

Ралли на фондовом рынке сопровождалось самой сильной двухдневной коррекцией на рынке US Treasuries.

Индекс S&P500 в пятницу прошил верхнюю ленту Боллинджера, зайдя за ее пределы, и ткнулся в трендовую линию, проходящую через три последних максимума.

Довольно странным выглядит, что при росте рынка происходило увеличение ATR (среднего истинного диапазона). Это явный сигнал неустойчивости движения вверх и должно настораживать.

Никаких реальных поводов для столь сильного движения в пятницу не было. Скорее наоборот.

Данные по ВВП за 3-й квартал похоронили надежды на то, что новый раунд QE со стороны Федрезерва будет запущен в эту среду.

Не я один так считаю. Так, например, считает известная у нас в стране по переводной книге по валютному рынку Кэтти Линн.

QE3 next week is officially off the table after this morning’s U.S. GDP report showed the economy expanding by 1.5% in the second quarter.

Рынок достиг возможных целей, которые я предполагал, могут быть достигнуты до вторника-среды, когда должен был состояться ФОМС. Но произошло это гораздо раньше.

Чрезмерное движение вверх в последние два дня однозначно свидетельствует о том, что одновременно происходил серьезный шортокрыл, и что он уже закончился.

Расколбас

Распространенный термин для такого рынка – расколбас.

Три больших черных свечи в понедельник-среду сменились двумя очень крупными свечами в четверг-пятницу на одних только грубых манипуляциях новостным фоном и беспочвенных слухах.

При этом EURO/AUD впервые за последние 10 недель показал недельный рост. Это негатив для рискованных активов.

Насколько рынок сумбурный, демонстрирует один эпизод.

В середине американской сессии в пятницу произошло малообъяснимое падение EURO/USD на 100 пунктов, которое удивительным образом не отразилось ни на рискованных активах, ни на других валютных парах.

Вообще не было никакого взаимодействия. Как будто связи порваны.

Итак, виртуальный QE заменил реальный.

Как с технической, так и с фундаментальной точки зрения нет никаких оснований для движения вверх.

О каком QE может идти речь, когда индекс S&P500 находится на уровне 1385 пунктов?

Резкое снижение доходности по испанским и итальянским облигациям избавило власти еврозоны от необходимости немедленных действий в поддержку рынков облигаций этих стран.

Можно, конечно, запустить еще пару слухов и протолкнуть рынок еще чуть вверх, но кто будет его там покупать?

Вчерашнее выступление Драги послужило драйвером для такого шортосквиза.

Хотя по большому счету ничего нового Драги не сказал. Он всего-лишь пообещал сделать все для сохранения EURO и сказал: «Поверьте мне – этого будет достаточно!»

И рынки ему поверили. А как ему не поверить, если он бывший голдманит? А Goldman Sachs, как я уже не раз писал, – это «доктор Павлов», который формирует рыночные рефлексы.

Пора начинать классифицировать рыночные рефлексы.

Конкретно этот рефлекс я обозначил бы следующим образом:

Рыночный рефлекс беспочвенного оптимизма: «Все будет хорошо – я это знаю!»

Таким образом, вчера мы впервые увидели эффектное использование приема вербальных интервенций руководителями ЕЦБ, которые переняли успешный опыт у своих заокеанских коллег.

Возникает стресс на рынках. Тогда он был после заседания ЕЦБ, теперь причиной являются испанские проблемы.

Затем появляется известная в журналистких и трейдерских кругах дудка Бернанке - журналист JON HILSENRATH из Wall Street Journal.

И на этот раз во вторник появилась статья, в которой он дудит про стимулирующие меры Феда.

Затем появляется кто-нибудь еще ( на этот раз Драги) и опять дудит, пока рынки не преисполнятся оптимизмом.

Рынки – это виртуальная реальность.

Еще вчера новостной фон был заполнен одним содержанием, сегодня – совершенно другим. Притом прежнее содержание удивительным образом было стерто целиком и полностью.

Вербальные интервенции отличаются от реальных действий тем, что они имеют ограниченный период действия.

На следующий день старое содержание опять может вернуться в информационное пространство.

EURO отскочила от минимумов недели уже почти на 300 пунктов и отработала таким образом недельный диапазон. Впереди очень сильное сопротивление.

Испанский фондовый индекс IBEX показал 6%, S&P500 закрыл гэп понедельника, доходность 10-летних испанских облигаций упала ниже 7%.

Независимо от дальнейших событий уже сегодня в европейскую сессию рынок должен отдать часть этих приобретений.

Сегодня выйдет ВВП США за второй квартал.

Mfd.ru указывает на своей странице прогноз +1,5%, Блумберг – 1,2%.

1,2% выглядит вполне более адекватным и очень вероятно, что выйдут данные, которые совпадут с ожиданиями и не вызовут заметного движения на рынке.

Очень трудно, практически невозможно сказать, завершился ли на этом отскок.

На следующей неделе заседания двух основных центральных банков и рынки могут продолжить отыгрывать принятие каких-то позитивных решений. Этому будет способствовать окончание месяца.

С другой стороны, очевидно, что Федрезерв ничего не предпримет (скорее всего), либо его действия будут носить символический характер.

Этому есть много причин, на которые я уже много раз указывал.

Вчера появилась еще одна – новая причина. Первичные обращения за пособиями по безработице оказались лучше ожиданий: 353 тыс. при прогнозе 381 тыс.

Это существенно снижает шансы на стимулирование экономики со стороны Федрезерва, поскольку с одной из миссий его дуального мандата все обстоит в порядке.

Вчера это обстоятельство осталось без внимания рынка.

Возможно, что об этом вспомнят в понедельник или во вторник.

При этом, как считает Bank of America, уже 65% QE3 находятся в ценах на активы.

Таким образом, начавшаяся сегодня с плавного пикирования коррекция может уже без всяких перерывов стать возобновлением длительного нисходящего тренда.

Правило Карабаса-Барабаса №3

Пришел момент познакомить вас с правилом Карабаса-Барабаса №3.

Напомню первых два правила Карабаса-Барабаса:

Правило Карабаса-Барабаса №1

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Правило Карабаса-Барабаса №3 звучит так:

Лженовости отыгрываются рынком немедленно и реакция на них, как правило, чрезмерна.

Вчерашнюю речь Драги можно отнести к подобного рода лженовостям.

Хотя сама коррекция имела все основания случиться, но причина была другая – перепроданность рынка.