Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.

Как мы видим, EUROUSD и AUDUSD в начале этой недели уже фактически достигли своих целей – краев диапазонов. Для USDJPY еще пока действует позитивный эффект от прошедших выборов, а для GBPUSD, видимо, я определил диапазон не слишком точно.

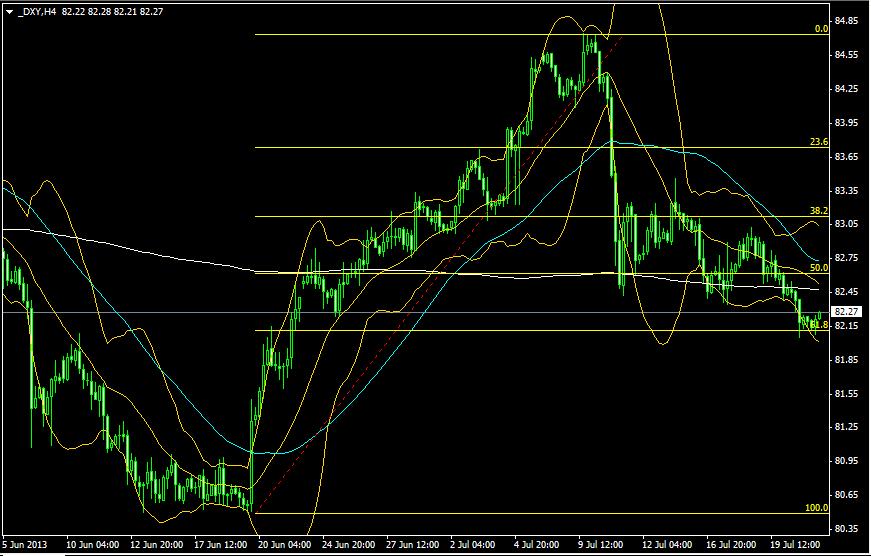

Индекс доллара в настоящий момент консолидируется на важном техническом уровне – 61,8% коррекции от предыдущего движения от 80,5 к 84,75.

Очевидно, что причина этого ослабления доллара в отсутствии видимых драйверов связана с осознанием рынками, что на следующем заседании ФОМС никаких действий со стороны Феда не последует.

С другой стороны на рынке существует очень сильное мнение, что на сентябрьском заседании ФОМС Федрезерв начнет выход из QE – мнение совершенно обоснованное.

С этим связано ожидание дальнейшего роста ставок и продолжение среднесрочного и долгосрочного тренда укрепления доллара, и это создает естественную преграду для коррекции доллара.

Полагаю, что это означает, что на данном важном уровне по индексу доллара должны вступить в дело игроки более высокого таймфрейма.

В связи с этим ожидаю, что до конца недели мы увидим волатильную торговлю, которая будет сопровождаться постепенным укреплением доллара.

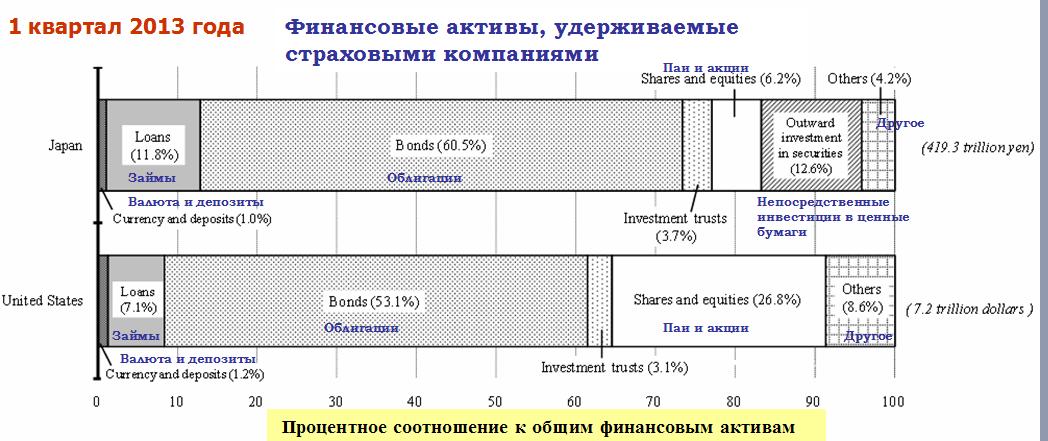

На текущем уровне процентных ставок не возникнет проблем с инвестированием в японские государственные облигации, - заявил глава Ассоциации по страхованию жизни Yoshio Sato в интервью Nikkei.

Выступая в качестве президента Sumitomo Life Insurance Co он также заявил, что компании не следует агрессивно инвестировать в иностранные облигации и брать на себя валютный риск.

Это сообщение говорит в пользу того, что мы едва ли увидим в ближайшее время ротацию японских инвесторов (не только страховых компаний) из японских облигаций в иностранные облигации.

Японские страховые компании являются крупнейшими инвесторами японского рынка госдолга.

Объем активов, находящихся в распоряжении японских страховых компаний огромен, и сопоставим с объемом средств американских страховых компаний (см. на рисунке). Соотношение облигации/акции в их активах равно 9,75.

Эти сообщения являются несомненным позитивом для японской йены, и подтверждают мою точку зрения, что в ближайшие месяцы USDJPY останется в диапазоне 95-100.

Согласно данным xtf.com за первые 12 торговых дней июля инвесторы добавили 24.4 млрд. доллара в ETF-фонды, которые следуют за различными фондовыми индексами. Почти половина этих денег пошла в крупнейший по капитализации ETF-фонд SPDR, который следует за индексовм S&P500.

Средний ежедневный приток капитала в фонды акций в июле составлял порядка 2 млрд. долларов, что примерно в 4 раза превосходит средний приток капитала за первое полугодие 2013 года.

Рост индекса S&P500 с начала месяца составляет 6,7%, а с начала года – 19%.

Для меня возникли очевидные признаки приближения разворота на рынке американских акций.

Как правило, в завершении цикла происходит усиление импульса, когда последние участники рынка присоединяются к движению.

НА рисунке видно, сколь интенсивным был приток капитала в фонды акций развитых стран.

Диапазон фьючерса S&P500 за июль уже составляет 97 пунктов и превышает средний диапазон S&P500 порядка 80-90 пунктов (ATR(5)=87, ATR(14)=81).

С ноября 2011 года было всего два случая, когда месячный ATR превосходил текущий. Это было в мае 2013 года, когда ATR=110 (при росте фьючерса за месяц на 34 пункта) и в мае 2012 года, когда ATR=124 пунктам (при падении фьючерса на 89 пунктов).

Отсюда можно сделать вывод, что потенциал роста по S&P500 практически отсутствует и коррекция может начаться буквально в любой момент – буквально в понедельник.

Предположу, что возможен такой сценарий: заключительный скачок фьючерса S&P500 на 5-7 пунктов в азиатскую сессию, - в качестве повода выступят результаты выборов в Японии и скачок Nikkei на открытии японской сессии, - и последующий переход в коррекцию японского рынка, а вслед за ним и всех остальных рынков.

Репетицию коррекции на японском рынке, на которую мало кто обратил внимание, мы уже наблюдали во второй половине пятницы.

Динамика американского доллара при этом будет смешанной. Полагаю, что в некоторых парах мы увидим падение американского доллара (USDJPY), в большинстве консолидацию (EURO, AUD, GBP, CAD).

Разворот в USDJPY во время завтрашней торговой сессии подтвердит начало коррекции, поскольку JPY сейчас является основной валютой кэрритрейда, за счет которой стимулируется покупка риска.

Все ждут ралли в USDJPY после выборов в верхнюю палату парламента Японии, которые состоятся в эти выходные. А я не жду. Точнее сказать, я жду очень короткого всплеска, который очень быстро иссякнет. Максимальный рост, который я отвожу USDJPY, - это 101,5-102. Затем должна последовать коррекция как минимум в район 97-98.

Почему все ждут дальнейшего роста USDJPY?

Практически все крупные инвестиционные дома в лонге по USDJPY и ждут дальнейшего роста.

В основном, все их аргументы построены на сентименте. Что победа ЛДП еще больше развяжет руки Абэ в проведении структурных реформ и обеспечении долговременного роста экономики. – Можно подумать, что что-то сейчас мешает ему или ограничивает в действиях.

Напомню, что общий посыл сводится к тому, что после выборов 21 июля Либерально-демократическая партия нынешнего премьер-министра Шинзо Абе получит большинство в обеих палат Парламента, в результате чего правящая партия сможет проводить ту политику, которую захочет, не оглядываясь на какого-либо. Для участников Forex нынешняя политика Абе (Abenomics) известна, как политика, способствующая снижению курса йены.

С аргументами, высказанными Константином Бочкаревым в этой статье, посвященной японской йене, в целом можно согласиться. Так выглядит ситуация при поверхностном анализе.

Теперь хочу высказать несколько аргументов в пользу JPY.

Аргументы в пользу JPY

Во-первых: USDJPY помимо прочего была и остается прокси риска. Она очень сильно коррелирует с Nikkei и S&P500.

Nikkei с начала года демонстрирует рекордный рост среди всех активов, и потенциал дальнейшего роста ограничен. Это будет сдерживать и рост USDJPY.

Мало внимания обратили на сильную распродажу, которая случилась во второй половине японской торговой сессии в пятницу, когда без видимых причин Nikkei упал на 500 пунктов. Думаю, что это можно рассматривать как репетицию реакции рынка на выборы, которая последует в понедельник.

S&P500 обновил максимум, и здесь тоже очень вероятно начало коррекции в понедельник-вторник с негативным воздействием на Nikkei и USDJPY.

Доминирующей рыночной темой в ближайшие 10 дней станет предстоящее заседание ФОМС, и, как я показал в статье К предстоящему 31 июля заседанию ФОМС вероятность начала выхода из QE на этом заседании маловероятна. Это негатив в целом для доллара, и, в частности, для USDJPY.

Во-вторых, с точки зрения общей оценки диапазон 95-100 удобен для японских экспортеров.

В начале года один из сподвижников Абэ называл удобным даже еще более низкий диапазон USDJPY=90-95.

При этом, торговое сальдо продолжает ухудшаться – за счет возрастающей стоимости импорта.

В-третьих, дальнейшее ослабление йены будет оказывать негативное воздействие на покупательную способность японского потребителя.

Первые признаки такого влияния уже стали проявляться.

В-четвертых, полагаю, что сейчас настает разворот в американских US Treasuries. USDJPY тесно коррелирует со спрэдом между двухлетними японскими облигациями (JGB) и аналогичными американскими. Если спрэд начнет ссужаться, то это окажет негативное воздействие на USDJPY.

Резюме: в скором времени USDJPY вернется в диапазон 95-100.

Хотя до предстоящего заседания ФОМС осталось еще почти две недели, мне захотелось заранее высказать свои соображения по поводу этого события.

Никогда прежде я не давал анонс предстоящего заседания ФОМС столь рано. Считаю, что это важно, поскольку определит движение доллара и других активов, включая рынки акций. Впрочем, для рынков акций я полагаю, что текущая зависимость от доллара (доллар растет – акции растут) может скоро ослабеть или вовсе исчезнуть.

Существует некоторая вероятность, что сворачивание QE начнется уже в июле: на заседании ФОМС, которое состоится 30-31 июля.

Аргументом в пользу такого предположения были достаточно сильные заявления со стороны ряда членов ФОМС, которые нашли отражение в последних минутках ФОМС. Они приведены в том же воскресном вью рынка.

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Половина комитета считает, что покупки активов желательно завершить до конца года.

Нет дыма без огня. Когда «половина», подчеркиваю – «половина» членов Комитета по открытым рынкам, в котором всего один ярковыраженный «ястреб», а все остальные «голуби», - считает, что в этом году программу необходимо ПОЛНОСТЬЮ завершить, то это ЧТО-ТО ЗНАЧИТ.

Я неоднократно писал о том, что дискуссия о скорейшем выходе из QE не имеет никакого отношения к американской экономике, которая якобы уверенно восстанавливается и делает меры стимулирования ненужными. Так нам пытаются внушить, но в реальности этого не происходит.

Думаю, что дискуссии относительно сворачивания QE до сего момента бы и не возникло, а вместо этого Федрезерв продолжал бы и продолжал бы покупать облигации, наблюдая за тем, как американская экономика продолжает «выздоравливать».

Реальная причина состоит в том, что в последнее время Федрезерв стал проявлять большое беспокойство издержками, рисками и всякими непредвиденными обстоятельствами, с которыми сопряжена покупка активов в таких беспрецедентных количествах.

Тому есть несколько свидетельств. Во-первых, прозвучали очень резкие предупреждения со стороны коллег-топбанкиров, обеспокоенных дисбалансами и перекосами в ценообразовании на активы.

Во вторых: об этом свидетельствует, в том числе, и то, что большая часть последнего заседания TBAC (Консультативный Комитет при Казначействе США), - органа, который является финансовым «политбюро» Америки, прошла в обсуждении проблем залогового обеспечения крупных банков (collateral).

У меня нет возможности подробно останавливаться на этом крайне важном вопросе. Поэтому я вас переадресую к статье в Zero Hedge, где обсуждается эта тема, и где приведена с комментариями полностью та часть презентации TBAC, которая посвящена collateral.

Это имеет непосредственное отношение к последующему сдвигу в позиции Федрезерва.

В такой ситуации вероятность начала выхода из QE не позднее сентября месяца мне кажется близка к 100%, - и это не зависит от тех тенденций, которые будут наблюдаться в этот момент в американской экономике.

В то же время, говоря о возможности начала сворачивания QE уже на заседании ФОМС 31 июля, я не учел одно обстоятельство, - точнее одно стечение обстоятельств.

В то же день выйдут первые данные по ВВП США за второй квартал.

Большинство прогнозов уже сейчас указывают на то, что рост ВВП во втором квартале составит всего порядка 1%. После того, как ВВП за первый квартал был пересмотрен с 2,5% до 1,8% тенденция роста ВВП будет выглядеть столь ужасающей для американской экономики, что крайне маловероятно, что в такой ситуации Федрезерв решиться предпринять какие-либо шаги по сворачиванию мер стимулирования экономики.

Придется подождать до сентябрьского заседания ФОМС, где помимо всего будет прессконференция Бена Бернанке, где он сможет в нужном ключе объяснить принятые решения.

Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.

Продажи автомобилей, произведенных в Евросоюзе, упали на 6,3% в годовом выражении.

Шестимесячные регистрации автомобилей на самом низком уровне с 1993 года.

Глава BMW не видит шансов восстановления до середины 2014 года.

Наиболее сильное падение у компаний в секторе машин для среднего класса: Fiat на 13,6% , Peugeot – на 10,9%. В секторе автомобилей люкс-класса падение так же велико: BMW – продажи упали на 7,7%, Audi – на 8,9%.

Производители автомобилей и металла вопрошают: Чего ждет правительство? Что нужно, чтобы заставить принять меры по поддержке инвестиций в этом ключевом секторе?

Продажи автомобилей в Великобритании, напротив, остаются стабильными, демонстрируя подъем в течение 16 месяцев, и рост в 13,4% по сравнению с прошлым годом.

Вижу в столь плачевных результатах продаж европейских автомобилей результат ослабления японской йены: европейское автомобилестроение утратило конкурентноспособность.

Для еврозоны крайне необходимо ослабление европейской валюты. При том даже не столько относительно американского доллара, сколько относительно японской йены.

В среду и четверг Бернанке выступает с полугодовым докладом в конгрессе. Несмотря на большое количество важной статистики, наверно, это будет важнейшее событие следующей недели.

Очень маловероятно, что выступления главы ФРС будут сильно отличаться от его выступления в ночь на четверг.

Бернанке опять будет словесными интервенциями смягчать и затушевывать происходящий кардинальный сдвиг в монетарной политике Федрезерва и воздействовать таким образом на укрепление курса доллара.

Полагаю, что это будет сдерживать до четверга активность игроков на повышение доллара и с большой вероятностью мы получим консолидацию или даже краткосрочный цикл ослабления доллара вплоть до четверга.

Вчера это осуществилось и даже превзошло мои ожидания в отношении отдельных валютных пар.

То, что главным драйвером является выступление Бернанке, подтверждается игнорированием позитивных для USD событий.

Например, рынки совершенно проигнорировали скачок CPI США до 0,5% при ожидаемых 0,3%. В другой ситуации это вызвало бы падение EUROUSD на 100 пунктов.

Европейская валюта также совершенно проигнорировала убийственные данные о продажах новых автомобилей.

Блумберг сообщает:

Продажи автомобилей в регионе в первой половине года упали на 6,7% до 6,4 млн. автомобилей. Июньские цифры продаж были худшими цифрами продаж за месяц с 1996 года, а шестимесячная цифра была худшей цифрой продаж с 1993 года.

Для еврозоны крайне необходимо ослабление европейской валюты. При том, не столько относительно американского доллара, сколько относительно японской йены.

Европейская валюта, однако, при этом вчера выросла более, чем на 100 пунктов.

Что предшествовало выступлению Бернанке - было вполне предсказуемо, и у меня есть ощущение, что предстоящее событие уже практически полностью отыграно.

Какая реакция рынка последует на выступление Бернанке?

Полагаю, что выступление Бернанке будет «голубиным», но менее «голубиным», чем выступление в четверг.

Маловероятно, что Бернанке сфокусируется на негативных для американской экономики моментах: посетует на то, что вышли плохие розничные продажи, что ВВП за второй квартал окажется гораздо хуже ожиданий (Goldman Sachs и JP Morgan пересмотрели свои прогнозы по ВВП США за первый квартал до 1%!!) , что американская экономика еще очень сильно нуждается в стимулировании.

Все-таки Бернанке выступает в конгрессе и ему незачем нагнетать панику.

Думаю, что председатель Федрезерва большую часть времени потратит на то, что будет описывать улучшения в американской экономике.

Позитивный тон выступления Бернанке будет позитивен для американского доллара.

Еще раз отмечу: на мой взгляд потенциальный негатив для USD уже отыгран рынками.

Если он при этом еще подробно коснется вопроса, почему Федрезерв готовится к сворачиванию программ стимулирования, то это может вызвать ралли в USD.

Думаю, что все-таки это маловероятно, поскольку Бен Бернанке отдает отчет своим словам и уж во всяком случае не допустит «ястребиного толкования» своих слов.

Естественно, что в вопросе процентных ставок глава Федрезерва подтвердит, что в обозримом будущем вопрос об их повышении не стоит, и что политика Федрезерва еще долго будет оставаться очень мягкой.

Результатом выступления Бернанке будет высокая волатильность, но сильных изменений на рынке мы не увидим.

После того, как пыль от выступления Бернанке рассеется...

Чтобы ответить на вопрос, что будет после выступления Бернанке, необходимо задастся вопросом: Повлияет ли это каким-то образом на планы сворачивания программ стимулирования?

Причина сворачивания QE не в том, что американская экономика встала на путь уверенного восстановления. Причина в том, что накачка ликвидностью привела к образованию опасных ценовых дисбалансов и пузырей, в т.ч. на рынке государственных облигаций.

Суть в том, что стоимость всех активов стала столь высока, что при падении стоимости очень быстро может настать «залоговый коллапс» и дальше все будет разворачиваться как снежный ком... В Федрезерве это прекрасно понимают.

В Китае официальная цель по ВВП на этот год составляет 7,5%. Именно такая цифра была получена утром в понедельник, и это было позитивно воспринято рынками.

Если в результате по итогам года ВВП окажется ниже 7,5%, то невыполнение целей по росту случится впервые за 15 лет.

Думаю, что Коммунистическая партия Китая не позволит этому случиться.

Реально думаю, что это возможно только в том случае, если расхождение будет составлять не менее 1% и закамуфлировать его уже будет невозможно.

От того, как здесь будут развиваться события, зависят в большой степени цены на многие активы и рыночный сентимент в целом.

А сейчас пока отметим несколько фактов из последних данных ВВП, вышедших вчера.

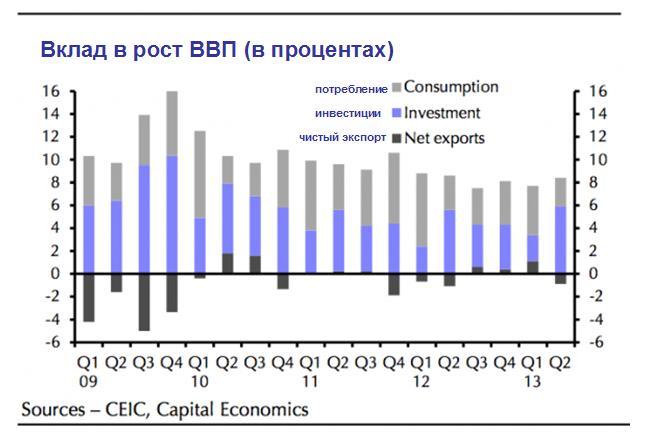

Как отмечает Capital Economics, плохая новость – это сильная зависимость роста ВВП от инвестиций.

За второй квартал 5,9% из 7,5% роста исходит из инвестиций – существенный рост по сравнению с первым кварталом, когда эта цифра составляла 2,3% и максимальное значение со второго квартала 2010 года. Экспорт внес негативный вклад в рост впервые за год.

Впрочем, это обстоятельство не следует воспринимать слишком драматически. Существует сезонный фактор, который обеспечивает высокий по сравнению с другими кварталами уровень потребления в первом квартале (празднование китайского Нового года).

Однако следующий график очень наглядно демонстрирует, что инвестиции, а не потребление остаются ключевым драйвером роста китайской экономики.

До тех, пока инвестиции остаются основным драйвером роста, существует высокая вероятность дальнейшего сохранения опасных дисбалансов и жесткой посадки экономики Китая.

Хитрый дефлятор

Wei Yao из Societe Generale подмечает несколько странностей в последних данных по ВВП.

Одна из них: номинальный рост ВВП во втором квартале был существенно меньше, чем в первом: 8% по сравнении с 9,6%. Возникает вопрос: каким образом удалось добиться, что рост был всего на 0,2% ниже?

Ответ: дефлятор.

Если в первом квартале значение дефлятора составляло 1,7% в годовом выражении, то во втором квартале всего 0,5%.

Значение дефлятора кажется слишком малым, если исходить из тех данных по инфляции, которые выходили. Базовая инфляция была 1,7% в первом квартале, и 1,8% во втором квартале – поэтому непонятно, почему значение дефлятора снизилось столь сильным образом.

Wei Yao из Societe Generale пишет:

4-й квартал 2009 года имел значительно более низкий CPI, меньший уровень инфляции экспортных цен и более высокую инфляцию импортных цен, но при этом дефлятор ВВП был существенно выше – 1,4%.

Вывод: едва ли они допустят, что темпы роста ВВП опустятся ниже 7,5%.

Каковы же истинные темпы роста ВВП Китая?

FTALphaville в прошлом году писал о странных противоречиях, которые обнаруживаются, если исследовать цифры ВВП.

Остается непонятным, каким образом рост ВВП в годовом выражении упал от первого квартала ко второму (2012 год), но при этом наблюдался рост от квартала к кварталу...

Это определенный аргумент в пользу того, что ВВП Китая уже ниже 7%, - делают вывод авторы статьи.

В журнале Wallstreet я опубликовал статью: «Глобальные балансы экономических субъектов».

Здесь представлены очень наглядно активы и обязательства основных экономических субъектов (домохозяйств, финансовых институтов, инвестиционных трастов, пенсионных и страховых фондов) трех главных мировых финансовых центров: США, Японии и еврозоны.

НА эти три крупнейших в мире экономики и, что гораздо более важно, три крупнейших в мире долговых и эмиссионных центра, приходится более 40% мирового ВВП.

По сути, здесь представлена структура баланса мировой финансовой системы.

Информация является самой свежей и взята с сайта Банка Японии.

Полагаю, что эта информация полезна не только экономистам, но и трейдерам, поскольку позволяет лучше представить реакцию тех или иных участников рынков на происходящие события, а также величину этой реакции исходя из доли рынка и объема средств, которыми они располагают.

Представлю здесь фрагмент статьи:

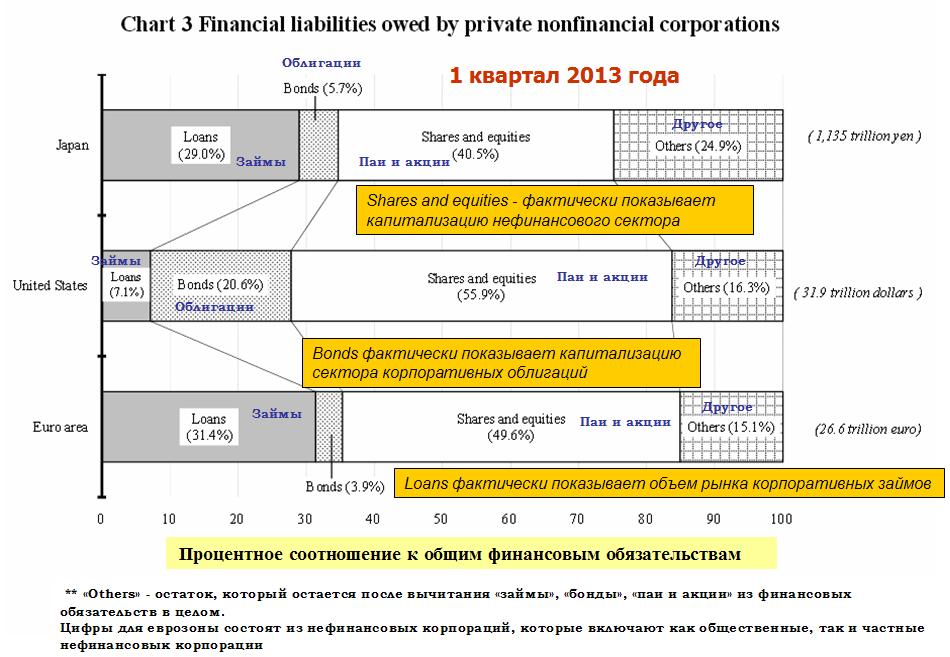

Обязательства частных нефинансовых корпораций

Другой интересный график из отчета Банка Японии показывает нам пассивы (обязательства) нефинансовых корпораций.

Нефинансовые корпорации являются основой любой крупной экономики.

Этот график содержит ценную информацию о примерном объеме того или иного рынка капитала.

Shares and equities - фактически показывает капитализацию нефинансового сектора рынка акций соответствующего государства.

Bonds фактически показывает капитализацию сектора корпоративных облигаций (за вычетом финансового сектора) .

Loans фактически показывает объем рынка корпоративных займов (за вычетом финансового сектора) .

Из графика видно, что в Японии, и, особенно, в еврозоне рынок корпоративных облигаций играет малую роль в фондировании нефинансовых компаний. Доля корпоративных облигаций составляет всего 5,7% и 3,9% соответственно. В США, напротив, на долю корпоративных облигаций приходится 20% пассивов нефинансовых корпораций.

Займы в Америке составляют всего 7,1% от обязательств нефинансовых корпораций, в то время как в Японии этот показатель составляет 29%, а в еврозоне 31,4%.

Финансовые активы во владении инвестиционных трастов

Инвестиционные трасты – это, как мы выяснили, самый крупный сегмент финансового сектора Америки. К инвестиционным трастам относятся взаимные фонды, ETF-фонды, разные полугосударственные инвестиционные предприятия, финансовые, брокерские компании.

В инвестиционные трасты в Америке вложено 11,9% активов домозяйств; это значительно больше, чем в Японии (4,5%) или еврозоне (7,2%). Хотя домохозяйства – это не столько население, сколько богатый класс общества, но, в общем и целом, американское население гораздо активнее населения Японии и еврозоны в финансовом отношении.

Инвестиционные трасты в США вкладывают больше средств в акции (48,1%), чем в облигации (42,7%), но разница, как мы видим небольшая.

В Японии основной объект инвестирования для инвестиционных трастов - «outward investmemt in securities» (непосредственные инвестиции в ценные бумаги).

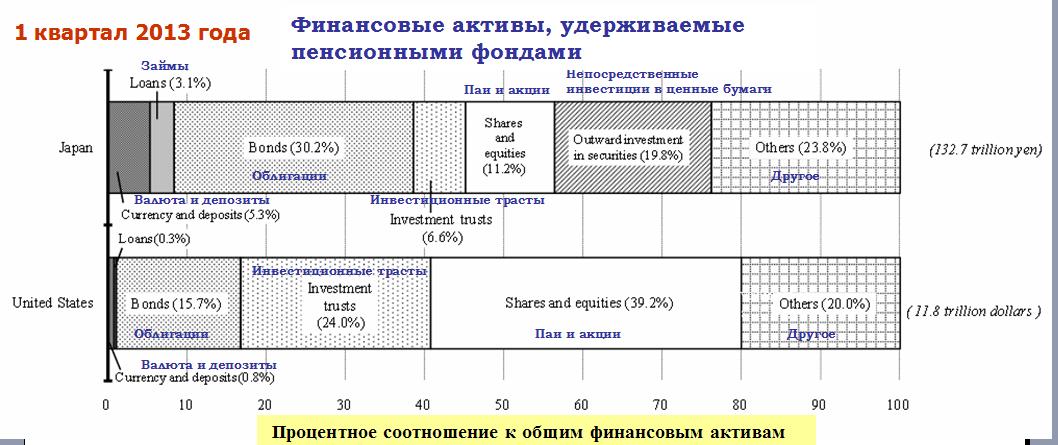

Финансовые активы во владении пенсионных фондов

Важно представлять, что пенсионные фонды в США значительно большую часть капитала держат в рискованных активах – акциях: 39,2% против 15,7% в облигациях. Значительная часть капитала инвестирована в инвестиционные трасты, что также подразумевает большую долю вложений в акции.

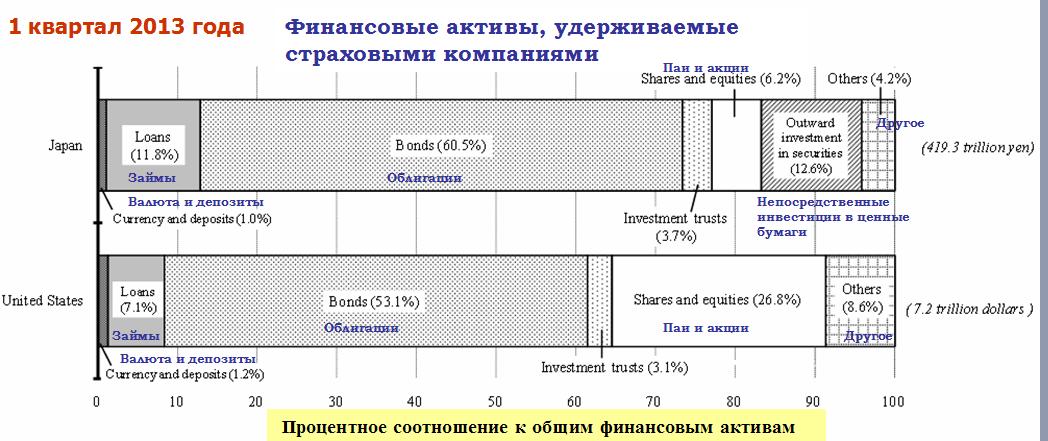

Финансовые активы во владении страховых компаний

Как видно из предыдущего рисунка, объем средств в пенсионных фондах в США и Японии различается очень существенно: в США больше примерно в 9 раз. Существует значительно меньшее различие в объемах средств, которыми располагают страховые компании США и Японии: в США больше всего в 1,7 раза.

Активы страховых компаний Японии в 3,16 раза больше активов пенсионных фондов. В Америке обратное соотношение: активы пенсионных фондов больше активов страховых компаний в 1,64 раза.

Таким образом, страховые компании в Японии являются очень крупными инвесторами. Как видно из графика, они отдают предпочтение облигациям (примерно 90% из них – японские государственные облигации). Соотношение облигации/акции=60,5%/6,2%=9,76. У американских страховых компаний соотношение облигации/акции=53,1/26,8=1,98.

Страховые компании Японии имеют JGB примерно на 2,4 трлн. американских долларов и несильно уступают по показателю владения госдолгом японским банкам.

Принципиальное значение имеет структура вложений банковского сектора Японии.

Соотношение облигации/акции=17%/2%=8,5. Для пенсионных фондов это соотношение равно 30.2%/11,2%=0,32, а для страховых компаний 60,5/6.2=9,76.

Таким образом, мы видим, что в финансовом секторе Японии преобладают вложения в рынок облигаций, несмотря на чрезвычайно низкую их доходность, и наибольшей опасностью для финансовой системы Японии является коллапс рынка облигаций.

В Америке, напротив, наибольшую опасность представляет рынок акций ... и это объясняет то значение, которое придают в ФРС и американском правительстве благополучию на рынке акций.

Предназначен для инвесторов всех таймфреймов и категорий.

Создан на основе объективного профессионального мониторинга ежедневной биржевой, рыночной и околорыночной информации.

Собирает все самое интересное и значимое для людей, принимающих самостоятельные торговые решения

Опирается на данные лучших зарубежных и российских агрегаторов новостных трендов, авторов блогосферы, дающих актуальные, квалифицированные, независимые суждения по важным темам и событиям.