В последнее время евросаммиты не вызывали особо сильных движений на рынке. Это во многом было связано с тем, что основная часть содержания переговоров становилась известна (притом достоверно) до начала встречи, что дополнялось комментариями руководителей ведущих стран Евросоюза.

Рынки оказывались совершенно подготовленными к последующим заявлениям и принимаемым мерам.

Так наверно произойдет и на этот раз. Тем более, что в повестке дня не будет обсуждения никаких действительно прорывных тем.

В повестке дня евросаммита будет преобладать обсуждение создания единого монетарного союза и вопросы, связанные с созданием единого надзорного органа над банками и истинного банковского союза .

Аспекты обращения Испании за помощью и расширение еще на два года программы помощи Греции будут обсуждаться, но как побочные темы евросаммита.

Информацию о предстоящем евросаммите можно посмотреть по следующим ссылкам:

Встреча начнется примерно в 19.00 по Москве и завершится прессконференцией, которая пройдет, когда в Москве уже наверно будет ночь.

Завтра переговоры продолжатся в 12.00 часов по Москве, но возможно, что все самое существенное станет известно сегодня поздно вечером, как это произошло во время судьбоносного июньского саммита.

Евросаммиту будет предшествовать американская статистика – «обращения за пособиями». Данные за прошлую неделю были «странными» - они оказались минимальными за последние 4 года. Сыграл наверно роль эффект предстоящих выборов.

Сегодняшние данные по обращениям станут ключевыми в оценке предстоящего в следующую среду заседания ФОМС – смягчит ли ФРС свой голубиный тон.

Вчерашние данные по сектору недвижимости (число разрешений и начал строительства) тоже оказались большим сюрпризом.

Вышедшие сегодня утром позитивные экономические данные в Китае вызвали очень осторожную реакцию рынков. Американский фьючерс торгуется на уровне вчерашнего закрытия торгов, EURO/USD и рискованные валюты прекратили рост.

Включен ли уже в цены весь позитив? Это мы узнаем сегодня.

Но индекс S&P500 уже стоит дорого относительно других активов. Об этом я расскажу в следующем материале.

Поэтому я вижу в случае некоторых позитивных событий у него только потенциал на обновление максимума, не больше. Все остальное уже заложено в рынке.

В четверг начинается евросаммит и рынки, как это часто бывает в последнее время, заранее отыгрывают это событие в позитивном ключе.

Формальным поводом для роста EURO и фондовых рынков вчера стала статья в FT о том, что якобы Германия не возражает против минибэйлаута Испании, т.е. обращения Испании за помощью в неполном объеме.

Смысл этого действия в том, чтобы, наконец, активировать механизм покупки ЕЦБ европейского долга.

Это все слухи из категории «Одна баба сказала...».

Кстати, позднее этот слух был опровергнут представителем германского парламента, но рынки не обратили на это внимания.

Рынок проигнорировал известие о приостановке переговоров Тройки с Грецией. Греческие представители попросили дополнительно времени на консультации относительно изменений трудового законодательства. Это практически делает призрачными шансы на какое-либо позитивное решение евросаммита относительно Греции.

По большому счету на евросаммите не может быть принято никаких кардинальных решений. В повестке дня встречи европейских лидеров доминируют Испания и Греция. Очень маловероятно, что Испания на евросаммите обратится за помощью, насчет Греции тоже все не очень радужно. Также на евросаммите будут обсуждаться налог на финансовые транзакции в еврозоне и отдельный бюджет для еврозоны. Эти темы неспособны оказать существенное влияние на рыночные настроения.

Ночью, как нельзя кстати, агентство Moody’s подтвердило текущий рейтинг Испании и заявило, что до выборов президента США не будет понижать рейтинг Испании. Это стало еще одним позитивным драйвером для EURO/USD и S&P500.

Американский фьючерс на сегодня уже отработал недельный диапазон: 1416,5-1451,75 – 35,5 пунктов. ATR(5) – средненедельный торговый диапазон, который я отслеживаю, составляет 33,15 пунктов.

До конца недели остается еще фактически 3 дня и играть от лонга, на мой взгляд, уже нет смысла, по крайней мере, до первых результатов евросаммита.

В понедельник-вторник мы увидели самой большой двухдневный рост S&P500 за последние три месяца. Сегодня с большой вероятностью мы увидим коррекцию на фондовых рынках.

Несмотря на ряд позитивных данных поведение доллара США было смешанным. С одной стороны наблюдался отток капитала из USD в евро, фунт и австралийский доллар. С другой стороны доллар торговался с повышением относительно японской йены, канадского доллара и новозеландского доллара.

Различное поведение доллара США относительно основных валют показывает, что в настоящий момент валюты торгуются на основе специфических факторов, связанных со страной, где эта валюта обращается, а не на основе монетарного фактора (QE3).

ОБ этом также свидетельствует другой показатель – спрэд между EURO/USD и золотом (серебром). Спрэд начал снижаться и это говорит о том, чрезмерные инфляционные ожидания стали приходить в норму.

Таким образом, потенциал роста акций и риска в целом от действия QE3 в настоящий момент невелик.

Из всех событий, которые еще ожидаются на этой неделе, помимо евросаммита наибольший интерес представляют данные из Китая: ВВП, промпроизводство, розничные продажи. Наверно они окажутся хуже ожиданий и это нанесет урон проходящему на этой неделе ралли.

Однако главная идея на рынке другая, и в центре внимания событие, которые произойдет на выходных.

В воскресенье состоятся выборы в Испании и после этого, как все ожидают, Испания наконец обратится за помощью.

Ожидания именно этого события продолжают подогревать рыночный оптимизм.

По мнению Zero Hedge это уже полностью в рынке, но я думаю, что у EURO/USD все же есть потенциал вырасти в район 1,33- 1,35.

У S&P500 теоретически в этом случае на следующей неделе есть шансы обновить максимумы года, хотя у меня большие сомнения, что это произойдет.

Я такого не припомню, чтобы во время американской торговой сессии американский фьючерс торговался в течение двух часов в диапазоне 1 пункта. Это подтверждает лишний раз то, что я писал уже не раз: рынок акций разрушен. На нем критически мало игроков, которых нельзя отнести к категории узкопрофессиональных (маркетмейкеров разных профилей).

За всю сессию прошел всего один импульс продаж, призванный проверить активность игроков. А так все было очень тихо и безмятежно.

По-другому повел себя опережающий индикатор рынка акций – TRAN (транспортный индекс Dow Jones). Вчерашний день ознаменовался первым ударным импульсом вниз, который должен получить продолжение. Сравнение S&P500 и TRAN намекает на то, что S&P500 тоже должен уйти в ближайшее время в коррекцию.

Началась коррекция в commodities. На рисунке внизу показаны CRB – индекс оптовых цен и нефть light sweet. Это очень похоже на первый ударный импульс.

В ближайшее время это движение должно отозваться в EURO/USD.

И все же надо сказать, что воздействие QE3 пока настолько сильно, что рынки напрочь игнорируют конфликт, возникший между Китаем и Японией.

Еврофория тоже потихоньку проходит. Доходность 10-летних испанских облигаций вчера вновь ушла выше 6%, а 2-хлетних испанских облигаций выше 3%. Доходность 2-хлетних бумаг возросла на 50 пунктов за последние 3 дня. Последнее обстоятельство является очень серьезным негативным сигналом, поскольку показывает, что реальное начало программы OMT маячит где-то далеко впереди.

Что делать с Мариано Рахоя?

Все попытки уговорить Мариано Рахоя запросить официально о помощи являются пока безуспешными. Предвидя ущерб, который это может нанести его политической карьере, Рахоя упорно сопротивляется.

В связи с этим Zero Hedge делает интересное предположение о том, что может быть осуществлена операция типа «План Сильвио».

В ноябре 2011 года ЕЦБ дал понять, что он больше не будет покупать итальянские бонды до тех пор, пока Берлускони находится у власти. В сущности, это был первый акт теперь уже совершенно политизированного ЕЦБ, заслуга в чем принадлежит тогда только заступившему несколько дней назад на должность Марио Драги. В результате доходность итальянских бондов взмыла к максимумам эпохи еврозоны, а Сильвио был заменен технократом – выходцем из Goldman Sachs. Все случилось так, как было запланировано с самого начала.

Если это случится, то доходность краткосрочных испанских бумаг может вырасти на 200-300 пунктов и это повлечет за собой неизбежную волну паники, сопровождаемую падением EURO/USD и продажей рискованных активов.

Независимо от того, окажется ли прав ZH в своих предположениях, я не ожидаю, что EURO/USD сможет дойти даже до 1,35. И то, произойдет это не совсем в ближайшем будущем.

Как уже мне приходилось писать, основной причиной запуска QE3, на мой взгляд, являлась попытка воспрепятствовать укреплению доллара, и прежде всего относительно EURO.

Сделано это было планомерно и даже по-своему изобретательно. Вначале в течение нескольких месяцев рынки кормили достоверными слухами от дудки Федрезерва - журналиста WSJ Hilsenrath. За это время EURO/USD перестал падать и дорос примерно до 1,25. Затем последовали два события – заседание ЕЦБ и заседание ФОМС, после которых EURO/USD еще вырос на 600 пунктов. Если бы не было вербальных интервенций, то EURO/USD сейчас не находился бы на уровне 1,31. Текущий эффект от запуска QE3 был бы значительно ниже.

Но, при этом долговой рынок еврозоны заражен многими болезнями и не является безопасным местом для парковки капитала. И даже последние действия Федрезерва не способны изменить эту ситуацию.

P.S. Уважаемые читатели! Я ухожу в отпуск на несколько недель. Мои наилучшие пожелания!

Сентябрьское заседание ФОМС стало в некоторым смысле судьбоносным, поскольку обозначило кардинальный сдвиг в политике Федрезерва.

Федрезерв не просто объявил о программе покупок активов. Федрезерв заявил, что программа будет продолжаться до тех пор, пока условия на рынке труда не просто улучшатся, а «улучшатся существенно».

Притом это не обязательно будут покупки ипотечных бумаг. Фед оставляет за собой право «предпринять дополнительные покупки других активов, а также развернуть другие инструменты, подходящие в контексте ценовой стабильности».

Полагаю, что рамки «ценовой стабильности» в понимании Федрезерва существенно сдвинулись и мне непонятно, каким образом.

Это очень радикальный шаг в политике Федрезерва.

Остается также гадать, что означает «существенно». Безработица в 7%, 6%, 5%? Понятие «существенно» не имеет никаких цифровых измерений. Сколько времени это займет: 5, 7, 10 лет?

Фактически это означает бесконечное стимулирование экономики. Бен Бернанке объявил о бессрочном QE. Или, по крайней мере до того момента, как он будет оставаться на своем посту (31 января 2014 года).

Это будет иметь долгосрочное стимулирующее воздействие на рост цен на активы. Однако, в настоящий момент я ожидаю некоторой коррекции после бурного роста последних дней.

Рынок сильно перекуплен, а индикаторы показывают экстремально бычье настроение: put/call-коэффициент на минимальном значении примерно месяцев за 8, VIX примерно в 1,5-пунктах от исторически минимальных значений. Объемы прощли значительно выше средних. Так же перекуплен EURO/USD и европейские фондовые индексы.

Поэтому очень вероятна коррекция в 3-4 дня, а может быть и больше. Что будет дальше, будет в значительной степени зависеть от того, в какой валюте будут парковать свои активы крупнейшие финансовые и промышленные корпорации. Вопрос этот мне представляется очень неоднозначным.

О новом QE

Прежде каждая программа QE имела определенный лимит. Теперь такого лимита нет – Федрезерв будет покупать ежемесячно MBS на 40 млрд. долларов. Уже сейчас на его балансе агентских бумаг на 843 млрд. долларов и Федрезерв будет покупать ежемесячно агентских бумаг еще примерно на 65 млрд. из всего выпуска в 90 млрд. долларов.

Таким образом, через полгода-год Федрезерв будет держать на своем балансе порядка 80% или больше всех долгосрочных бумаг, как казначейских, так и ипотечных.

Долгосрочный долговой рынок по сути будет оккупирован монетарным ведомством. Это имеет значение в том плане, что рыночные корреляции станут действовать совсем по-другому.

Теперь возникает несколько вопросов.

Насколько эти действия Федрезерва уже заложены в рынке?

На мой взгляд, предпринятые шаги уже на 70% как минимум заложены в рынке. Остальные 30% будут реализовываться постепенно, и не факт, что они будут реализованы полностью. Это зависит от событий в еврозоне (EURO/USD), Китае (цены на commodities) и других факторов.

Насколько это окажется позитивным для EURO/USD и высокодоходных валют?

EURO/USD находится в долгосрочном нисходящем тренде и от минимумов, показанных 24 июля, прошел уже больше 1000 пунктов. В еврозоне много своих проблем: Греция, Испания.

Переломит ли QE3 нисходящий тренд в EURO/USD?

В ЕЦБ хранится огромное количество свободной ликвидности в EURO-валюте. Какая часть из них будет конвертирована в USD по курсу, который почти на 600 пунктов выше того, который был полторы недели назад.

Это очень важно, поскольку от курса EURO/USD зависят цены на многие активы.

We believe this pair could trade in a 1.28- 1.35 range until the end of the year. After big policy announcements like the ones we have seen, I like to look at the long-term charts to get a grip on where currencies may go next. On the weekly EURUSD chart there is a key resistance level around 1.35 - the 200-week moving average. The weekly MACD momentum indicator is pointing higher, suggesting there could be further upside to come, however the 1.35 level is going to be a tough hurdle for the bulls to clear in the medium-term.

НО, не исключено, что EURO/USD уже почти исчерпал все возможности роста.

Во всяком случае, в пятницу индекс доллара не сумел преодолеть важный технический уровень в 78,6.

Принятые ЕЦБ 6 сентября решения пока не работают.

Нынешний испанский премьер упорно не желает обращаться за помощью, поскольку прекрасно понимает, что это означает конец его карьере. А раз они не обращается за помощью, ЕЦБ не имеет возможности покупать испанские облигации. Не повторится ли прошлогодняя история, когда для изгнания Берлускони пришлось отпустить на волю доходности итальянских облигаций? Тогда эту миссию осуществлял только недавно ставший главой ЕЦБ Драги. Есть такая потенциальная угроза для EURO.

С высокодоходными валютами тоже не все так просто, Они как правило связаны с какими-то активами: AUD связан с металлами, CAD связан с нефтью. При замедлении мирового роста потребность в сырьевых товарах снижается и это сказывается на сырьевых валютах.

Насколько решение Федрезерва способно повлиять на среднесрочный тренд в рискованных активах при различных вариантах развития ситуации в еврозоне?

По идее цены на активы должны расти. Но насколько у них есть этой способности? Не являются ли текущие цены завышенными?

Какие ответные меры последуют со стороны других центральных банков: BOJ, BOE, RBA и других?

От того, какие меры будут предприняты, и главное - когда их ожидать, зависит поведение USD на валютном рынке и, соответственно, от этого зависит дальнейшая динамика рискованных активов.

Важное значение имеет позиция Банка Японии. В пятницу мы увидели сильное ралли в USD/JPY. Возможно, за этим стоит вмешательство ЦБ Японии. Рост доходности долгосрочных US Treasuries должен волновать японские власти, поскольку те спрэдами связаны с японскими JGB (государственными облигациями). Предположу, что Банк Японии покупал валюту, чтобы на эти доллары покупать долгосрочные US Treasuries и поддержать их доходность на низком уровне.

В среду состоится заседание Банка Японии. На мой взгляд, велика вероятность запуска нового раунда покупок активов и это может спровоцировать ралли в USD/JPY и поступление дополнительного капитала на американский рынок облигаций.

Интересно, какой теперь станет реакция рынка на выходящую статистику?

Возможно, она станет совершенно непредсказумой.

Предположим, что вышли плохие данные. Это хорошо для рынков: это значит, что Федрезерв продолжит покупку активов.

Предположим, что вышли хорошие данные. Но поскольку они хуже уровней, которых никто не знает, можно их тоже разыграть в позитивном ключе.

Возможности манипулирования рынками возрастают многократно. Теперь для этого даже не потребуется менять выходящие данные. Поскольку интерпретировать их можно по-любому.

В общем и целом, избыточная ликвидность порождает хаос на финансовых рынках.

Истинные причины действий Федрезрва

И, наконец, вопрос – какие же истинные причины скрываются за решением Федрезерва?

Полагаю, что эта мера была предпринята не только ( возможно и не столько) для поддержки рынка труда и ипотечного рынка, сколько для достижения ряда других, как экономических, так и политических целей.

Во-первых, для того, чтобы воспрепятствовать процессу укрепления доллара, который наносит вред американской экономике.

Теперь, по крайней мере в течение года, будет происходить ежемесячный вспрыск 40 миллиардов USD-ликвидности, который может быть дополнен и некоторыми другими мерами. В своем заявлении ФОМС подчеркнул твердую решимость предпринять дополнительные покупки активов (US Treasuries), если ситуация на рынке труда будет ухудшаться.

Это главная причина.

Во-вторых, своими решительными действиями Федрезерв и стоящий за их спиной финансовый истэблишмент выразил свою поддержку нынешней администрации Белого Дома.

Их напугали некоторые высказывания видных республиканцев!

Это серьезный политический шаг со стороны Федрезерва, поскольку ставит его под удар разнообразной критики.

Сегодня в 20.30 по Москве Федрезерв обнародует свое заявление, в 22.00 опубликует экономические прогнозы членов ФОМС, а в 22.15 начнется прессконференция главы Федрезерва Бена Бернанке.

Следующее заседание ФОМС состоится 23-24 октября, оно тоже будет двухдневным, но не будет сопровождаться прессконференцией. В общем и целом 23-24 октября вероятность серьезных шагов со стороны Феда меньше ввиду политического фактора – близости выборов президента США.

Следующее заседание, по окончании которого состоится прессконференция Бернанке, пройдет уже после выборов президента США: 11-12 декабря.

Поэтому сегодняшнее Заявление и последующее выступление Бернанке приобретают огромное значение. Поэтому так высоки ожидания.

У председателя есть возможность объяснить свое решение.

Всеобщие ожидания: QE сегодня будет.

Некоторые бредят чуть ли не об 1 трлн. долларов.

Данные отчета PIMCO, которые приведены ниже, тоже говорят в пользу мер QE.

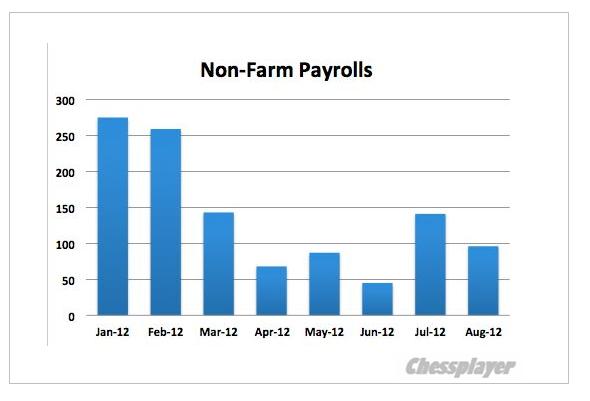

Причиной столь сильных ожиданий являются плохие данные по занятости.

График внизу показывает число новых рабочих мест вне сельскохозяйственного сектора

Если вспомнить, что хорошее приращение в январе-феврале было связано с рекордно теплой погодой в США в это время, то я не вижу такого уж сильного снижения числа рабочих мест, как это видит Кэтти Линн.

Кэтти Линн – очень адекватный аналитик и она видит вероятность новых мер QE на уровне 75% и перспективу роста EURO/USD в район 1,30 и даже выше.

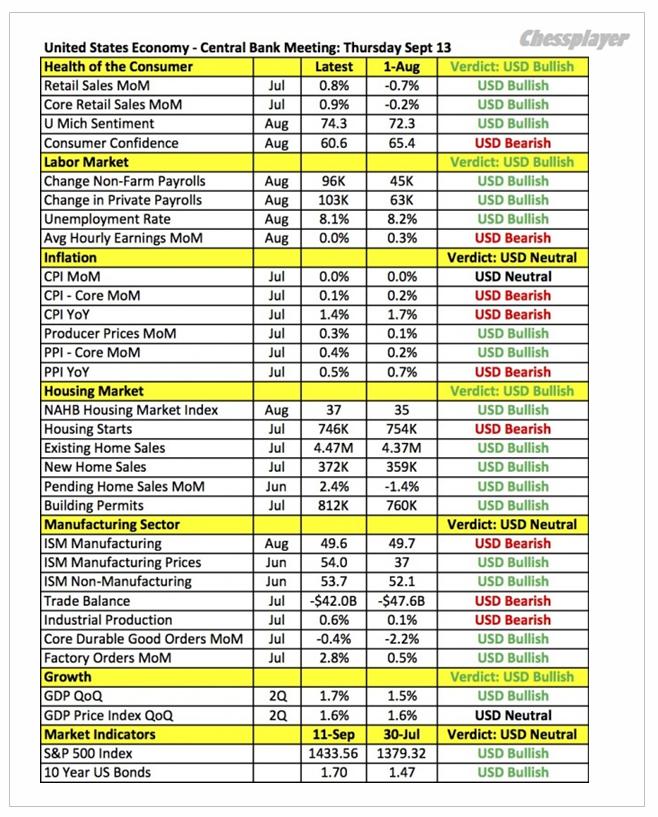

В приведенной ниже сводной таблице из той же статьи Кэтти Линн показаны все основные характеристики американской экономики. Здесь все разложено, как по полочкам, и как мы видим, «консенсус» данных – в пользу американского доллара.

Смогут ли плохие данные по занятости (nonfarm payrolls) перевесить общую позитивную для доллара диспозицию?

Мои ожидания от ФОМС: средние по силе вербальные интервенции. И все.

Это значительно меньше, чем средние ожидания по рынку.

На мой взгляд участники рынка забыли о том, что сейчас еще пока действует программа «Твист». Не в правилах Федрезерва запускать новую программу, когда еще пока продолжает действовать старая программа.

С моей точки зрения неправильным было бы сейчас расходовать имеющиеся у Федрезерва ресурсы стимулирования экономики.

Удлинение ZIRP до середины 2015 года я не жду, поскольку это будет означать, что члены Комитета по открытым рынкам часто меняют свои убеждения, выраженные в экономических прогнозах.

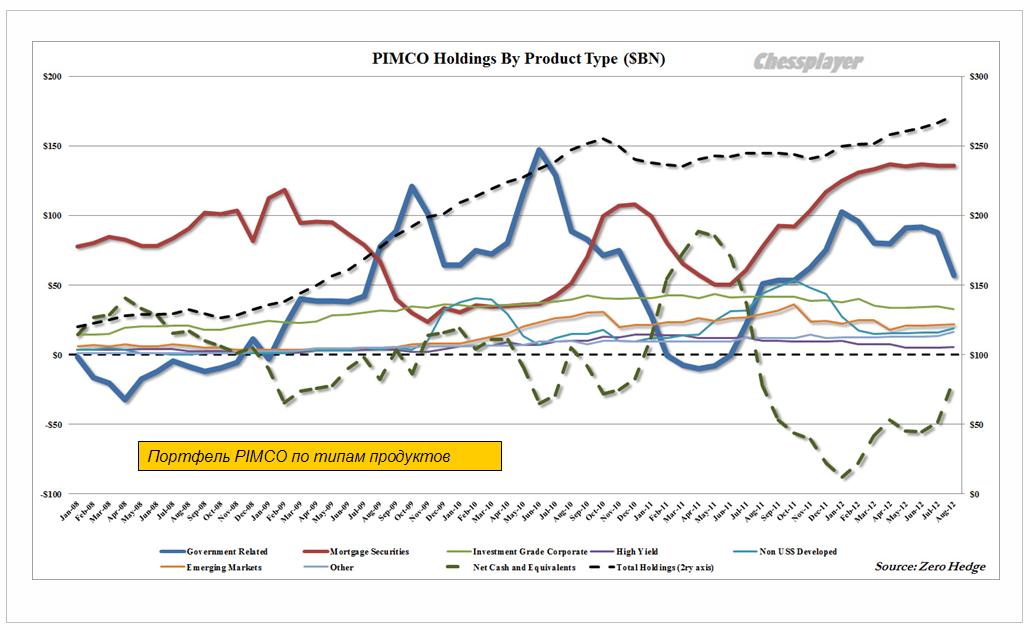

Как сообщает последний отчет фонда PIMCO, Билл Гросс продал в августе US Treasuries на сумму свыше 30 млрд. долларов. Теперь доля казначейских бумаг США составляет лишь 21% от общей суммы активов – минимальный уровень с августа 2011 года. За счет продажи бумаг PIMCO уменьшил кредитное плечо.

Фонд уже более года позиционируется на программу покупки MBS, но пока его ожидания не оправдываются. Меня это удивляет, поскольку понятно, насколько в фонде информированы, и насколько его руководители вовлечены в финансовый истэблишмент.

С конца 2011 года быстрыми темпами снижается дюрация (средний срок погашения бумаг) портфеля PIMCO. Фонд ожидает роста инфляции, - считает Zero Hedge.

Портфель PIMCO и его последняя динамика - прежде всего сильное уменьшение дюрации портфеля - очень позитивны с точки зрения перспективы запуска QE. Это, стоит признать, не совпадает с моими ожиданиями. С другой стороны PIMCO – игрок очень большого таймфрейма. Поэтому его ожидания могут оправдаться не в этом месяце, а, например, в декабре (11-12 декабря) или в будущем году.

Возможно, что фонд уменьшает свои облигационные активы просто в связи с угрозой «финансового обрыва».

P.S. Слишком велико число тех, кто ожидает действий со стороны Федрезерва. А большинство на рынках чаще всего ошибается...

Как здесь на блоге предсказывалось, и ожидалось многими, Конституционный суд Германии не преподнес сюрприза. Ратифицировав участие Германии в ESM, он, тем не менее, поставил одно условие – ограничил участие Германии суммой в 190 млрд. EURO.

Пока не знаю, много это или мало, насколько решение Конституционного Суда способно придать позитива европейскому периферийному рынку госдолга. Первичному рынку – подчеркну!

Пока реакция испанских и итальянских облигаций очень сдержана.

Участие Германии можно увеличить в любой момент, Вопрос, что для этого потребуется.

Первый результат решения германского суда очевиден: первичный рынок периферийного госдолга имеет ограниченную покупательную способность (через ESM) по сравнению с неограниченной покупательной способностью вторичного рынка ( благодаря OMT).

Германский Конституционный Суд достиг наилучшего возможного решения. Оно не содержит неприятных сюрпризов, но лишь усиливает роль бундестага.

Решение не имеет никаких последствий для ЕЦБ в его возможных интервенциях на рынке облигаций, и не лишает ESM возможности получить в будущем банковскую лицензию.

Но в то же время само решение не является каким-либо прорывом в решении европейской долговой проблемы. Оно всего-лишь возвращает ситуацию в то положение, которое существовало до принятия к рассмотрению жалобы на создание ESM Конституционным Судом Германии.

Все присущие проекту ESM недостатки сохраняются

ESM остается неадекватным по размеру и нескладным в плане процессов принятия решений, когда Германия и Франция&Италия де-факто обладают правом вето на принятие некоторых критических решений.

Таким образом главный ( и очевидный) позитив этой недели отыгран.

Теперь последней надеждой быков становится завтрашнее решение ФОМС.

В последние дни мы видели сильное ралли не только в EURO, но и в высокодоходных валютах.

AUD/USD из сильного нисходящего тренда скорректировал 330 пунктов вверх. USD/CAD установил годовые минимумы. Все это издевательство над долларом стало возможным благодаря усилившимся после nonfarm payrolls надеждам на запуск QE3.

О том, что эти надежды сильно преувеличены, написано здесь:

«Средний» позитивный исход заседания ФОМС на мой взгляд тоже уже в рынке. «Средним» позитивным исходом я называю средние по силе вербальные интервенции + расширение ZIRP (периода нулевых процентных стаовк) до середины 2015 года.

Последняя мера является повсеместно ожидаемой мерой, хотя, странное дело, не сходится с позициями почти половины членов ФОМС относительно момента начала повышения ставок.

У членов Комитета по открытым рынкам наблюдается раздвоение сознания: думают они одно, а делают другое.

ФОМС и Бернанке должны умерить вербальные интервенции. Эта психотехника – очень тонкая вещь, ею нельзя злоупотреблять.

Как я писал недавно:

...на мой взгляд, в Федрезерве и союзе кукловодов (первичных дилеров) должны понимать, что нельзя до бесконечности играть в эту игру, обманывая участников рынка.

Рано или поздно найдется тот, кто воскликнет: «А король-то голый!»

Сам монетарный прием тогда может надолго стать неэффективным. Ведь это не реальное стимулирование экономики, а всего лишь воображаемое.

Если не исходить из того, что рынок превратился в полный лохотрон (не хочется в это верить) – это когда Бернанке договаривается с союзом кукловодов о том, какие он делает высказывания, и какая реакция рынков на это следует, то по результатам заседания ФОМС в четверг рынки ждет неминуемое разочарование.

Главная идея, которая следует из статьи - арсенал средств, имеющийся в распоряжении Федрезерва очень ограничен, и члены ФОМС, по крайней мере председатель, это вполне понимает. Именно поэтому он в последние месяцы вынужден заниматься вербальными интервенциями.

На житейском языке это называется враньем. Но то, что считается предосудительным для обычного человека, является нормой для политика.

В настоящее время Федрезерв является не только ( а может быть и не столько) финансовым органом, но и политическим.

Последнее ралли я воcпринимаю как искусственное. Причиной якобы стали плохие данные по безработице, хотя при их оценке как-то совсем не обращают внимания на другую цифру – уровень безработицы, который снизился на 0,2% и на столько же оказался ниже прогноза.

Но обратите внимание: хорошие цифры от ADP в четверг – рынки растут на позитивных данных по занятости. Плохие цифры по NFP в пятницу – рынки растут на негативных данных по занятости. Разве это не абсурд?

Как вы видите, от выходящих данных ничего не зависит.

Главный экономист от Goldman Sachs пишет заранее прессрелиз на вышедшие данные от NFP и только подставляет в него цифры. Хотя вполне допускаю, что цифры Яну Хатциусу были известны заранее или даже тот их сам непосредственно моделирует.

Целью ралли было обновление максимумов и это в полной мере удалось. Для чего это было нужно?

Самая простая версия: маркетмейкеры увидели, что с 21 августа набрано много шорта и решили хотя бы часть его из слабых рук отстопить.

Было бы заманчиво попробовать протолкнуть рынок дальше вверх, но нужен драйвер, чтобы появился спрос.

Не забываем про то, что на дворе сентябрь – далеко не лучший месяц в году.

Самый напрашивающийся драйвер – продолжение вербальных интервенций. Но, на мой взгляд, в Федрезерве и союзе кукловодов (первичных дилеров) должны понимать, что нельзя до бесконечности играть в эту игру, обманывая участников рынка.

Рано или поздно найдется тот, кто воскликнет: «А король-то голый!»

Сам монетарный прием тогда может надолго стать неэффективным. Ведь это не реальное стимулирование экономики, а всего лишь воображаемое.

Хочу сказать, что промывка мозгов шла очень мощная. Если даже вполне адекватные аналитики пишут, что в сентябре будет QE3. Идет соревнование: кто предскажет больший объем стимулирования.

Сегодня я хочу проанализировать рыночную ситуацию с несколько необычной точки зрения.

Подход с точки зрения месячных графиков

Посмотрим на месячный график фьючерса S&P500. Я рассматриваю именно фьючерс, поскольку он торгуется непрерывно с понедельника по пятницу и отражает отношение к риску по всем мировым фондовым площадкам.

Таким образом, отработано чуть больше или половина (поскольку в сентябре объемы должны быть больше и торговый диапазон должен быть больше) среднего месячного диапазона. Притом отработан почти полностью вверх. OPEN-LOW=11,5 пунктов

Таким образом, торговый диапазон до конца месяца должен еще быть расширен как минимум на 35-40 пунктов.

Сегодня 10 сентября, и времени на это предостаточно.

Есть ли потенциал для движения вверх? Есть, хотя и не очень большой. На мой взгляд, 10-15 пунктов. Определенные драйверы для движения вверх пока имеются.

Но движение выше 1450 пунктов требует реального позитива, и не поддерживается технической картиной в EURO/USD, которую я описывал вчера.

А поддержка со стороны EURO/USD нужна обязательно, поскольку общее состояние глобальной экономики не поддерживает аппетит к риску. Об этом хотя бы свидетельствует AUD/USD (главный прокси состояния китайской экономики).

Для продолжения ралли необходимо, чтобы из еврозоны поступал какой-нибудь позитив.

Даже если представить, что последует движение фьючерса вверх до 1450, то средний ATR(5) предусматривает дальнейшую коррекцию до конца месяца в район примерно 1370.

Поскольку я не вижу позитива, способного двинуть фьюч S&P500 выше 1450, то этот сценарий мне представляется очень вероятным на этот месяц.

Такой вывод следует из анализа месячных графиков.

События этой недели.

Принципиально важной с глобальной точки зрения статистики на этой неделе не выходит.

Два наиболее важных события - заседание Конституционного Суда Германии и сентябрьское заседание ФОМС.

Одно состоится в среду, другое в четверг. Одно из них может принести позитив, другое негатив.

Поэтому напрашивается такой сценарий на эту неделю: небольшая коррекция прошлого роста в понедельник-вторник, в среду возобновление роста до или после решения Конституционного Суда Германии и, возможно, до решения ФОМС или прессконференции Бернанке. И затем фиксация. Насколько мощная? Это будет зависеть от того, какие все-таки решения и заявления последуют.

Мои ожидания от ФОМС

Я не ожидаю каких-либо покупок активов. Ситуация для этого недостаточно неблагополучная.

Федрезерв, на мой взгляд, не будет без надобности расходовать очень ограниченные ресурсы, имеющиеся у него в распоряжении.

Об этом я подробно рассказываю во вчерашней статье.

На мой взгляд, единственное, что может последовать, если не считать новых вербальных интервенций, возможно, поддержанных конкретными действиями союза кукловодов, это удлинение периода ZIRP (нулевых процентных ставок) до середины или конца 2015 года. Эта мера в большей степени воздействует в сторону снижения на средний участок кривой доходности и через него на длинный, но она не ведет к росту ликвидности, необходимого для продолжения ралли.

Поэтому реакция рискованных активов на это событие мне представляется более негативной, чем позитивной.

Мне странно, почему многие аналитики не видят разницы между различными вариантами количественного смягчения. Они считают, что есть определенный рыночный рефлекс – всегда позитивный, и все.

Так или иначе, решение ФОМС, на мой взгляд, не устроит рынки в их нынешнем сильно бычьем настроении.

О сильном бычьем настроении говорит наш основной график

Все индикаторы – VIX, put/call-коэффициент показывали на закрытие в пятницу предельно бычий сентимент.

С технической точки зрения это серьезный негатив для дальнейшего роста.

Вчерашний день оказался чрезвычайно спокойным на валютном и других рынках, что вполне естественно, когда рынки США закрыты ввиду праздника.

Единственное оживление случилось в 18-19.30 по Москве, когда появились сообщения о том, что выступая в Европарламенте Драги сказал, что покупки суверенных бондов со сроком погашения до 3-х лет не рассматривается как помощь государству. До решения Конституционного суда Германии остается пока без ответа вопрос о том, что делать с долгосрочными облигациями Испании и Италии.

Что касается сегодняшнего дня и недели в целом , то я ожидаю срабатывания правила Карабаса-Барабаса №1 по формуле T+2, о котором я писал вчера, и дальнейшего снижения.

Сегодня 4 сентября – первый полноценный день на американском рынке. Уже все активные трейдеры должны вернуться и внимательно изучить текущую рыночную ситуацию.

Я сомневаюсь, что сегодня у них будет желание покупать акции.

Должен наступить День истины!

В оставшиеся четыре дня этой недели произойдет огромное количество важных событий.

Наиболее важные события этой недели

Вторник 4 сентября 2012 г.

8.30 Решение RBA (Национальный Банк Австралии). Банк оставил ставку без изменений. Это должно приостановить разворачивающееся падение AUD/USD – позитивно для риска.

18.00 US Manufacturing PMI – индекс деловой активности в производственном секторе приобрел большое значение на этой неделе.

Полагаю, что плохие данные по PMI окажутся позитивны для риска, поскольку будут рассматриваться рынком как сигнал для запуска QE на ближайшем заседании ФОМС (не факт, что это произойдет)

Среда 5 сентября

5.30 ВВП Австралии

13.00 розничные продажи в еврозоне

17.00 Решение BOC (Банка Канады)

Четверг 6 сентября – самый насыщенный день

13.00 ВВП еврозоны

Примерно 13.10 – результаты аукционов по размещению итальянских и испанских бондов

15.00 Решение MPC (Банка Англии)

15.45 Решение ЕЦБ

16.30 Драги выступает

Заседание ЕЦБ – ключевое событие этой недели. Все ждут от ЕЦБ дополнительных шагов по поддержке экономики еврозоны. Драги должен объявить детали плана покупок краткосрочных периферийных облигаций. Также ожидается понижение ставки со стороны ЕЦБ на 25 базисных пунктов.

Воздействие на рынок может оказаться неоднозначным. С одной стороны стимулирующие меры позитивны для экономик стран еврозоны, рискованных активов и рынков периферийного долга. С другой стороны некоторые меры по смягчению политики стимулируют слабость EURO/USD, что в конечном итоге ведет к снижению цен на активы.

В ближайшие дни будет много инсинуаций на предмет заседания ЕЦБ.

16.15 и 16.30 – данные по занятости от ADP и первичные обращения. Рынок будет внимательно следить за этим данными, стараясь на их основе предугадать, какими выйдут на следующий день nonfarm payrolls.

Пятница 7 сентября

12.30 большой пакет данных по Великобритании – промышленное производство, PPI, оценка инфляционных ожиданий, оценка ВВП от NIESR

16.30 Nonfarm payrolls – наряду с заседанием ЕЦБ второе ключевое событие недели. Данные должны выйти плохие, что сохранить рыночный оптимизм. У меня большие сомнения в том, что это произойдет. Хотя несомненно, что данные по NFP манипулируются.

Интересный вопрос: являются ли манипуляции со статистическими данными элементом вербальных интервенций?

Полагаю, что данные по занятости наряду с сегодняшними данными по деловой активности (PMI) окажут решающее воздействие на умы инвесторов в оценке перспектив действий Федрезерва на ближашем заседании ФОМС.

Есть важные события, которые будут оказывать влияние на рынки на этой неделе, но находятся за рамками рабочего календаря недели.

В воскресенье выходит крупный блок статистических данных из Китая: CPI, PPI, промышленное производство, розничные продажи. А в понедельник M2 и данные по новым займам. Данные, скорее всего, окажутся плохими, поэтому их предстоящий выход не даст возможности отыграть в полной мере возможные позитивные итоги заседания ЕЦБ или позитивные (плохие) данные по занятости.

Впрочем мне представляется более вероятным негативный исход двух ключевых событий этой недели.

В следующую среду состоится заседание Конституционного Суда Германии, который будет обсуждать вопрос полномочий ESM. В то время, как отрицательный вердикт суда очень маловероятен, вполне возможно, что суд выдвинет какие-то дополнительные условия, существенно затрудняющие ESM деятельность.

Все пути ведут EURO/USD вниз

Хочу обратить ваше внимание еще раз на один момент, о котором я писал уже не раз.

Практически независимо от того, как будут развиваться события в еврозоне, у европейской валюты отвратительные перспективы.

Решить экономические, бюджетные и банковские проблемы можно только печатанием EURO-валюты, что приводит при отсутствии адекватного ответа со стороны другого главного мирового эмиссионного центра Федрезерва к ее переизбытку и использованию для кэрритрейда. Кэрритрейд приведет к ослаблению EURO/USD.

В противоположном случае, если европейские власти не принимают должных мер, это приводит к кризису доверия к европейской валюте и ее опять продают.

EURO/USD прошел от минимума, установленного 24 июля, уже почти 600 пунктов. Хорошо известен настрой долгосрочных инвесторов на продажу EURO и даже нефтяные американские гиганты заявляли о своем желании вывести свои капиталы из EURO.

Впереди сильные сопротивления: максимум 1,2746 от 18 июня и 200-дневная скользящая средняя, которая движется вниз примерно со скоростью 150 пунктов/месяц и сейчас находится на 1,2851.

Но я полагаю, что у EURO/USD и до 1,27 дойти очень маленькие шансы...

Несмотря на метания валютных курсов и цен на активы во время выступления Бернанке на мой взгляд о какой-либо определенной реакции рынков на это событие пока рано говорить.

Возможно, что эта реакция последует с запозданием, поскольку существует правило Карабаса-Барабаса №1.

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Учитывая, что сегодня в Америке выходной – празднуется День Труда, очень вероятно, что выступление Бернанке подлинным образом будет отыграно по формуле T+2 – во вторник.

Аналитики на Уоллстрит отмечают, что август месяц был чуть ли не самым скучным рыночным месяцем за всю биржевую историю. Объемы были мизерны, рынок едва шевелился – это был «месяц обдолбанных улиток».

Сентябрь обещает стать противоположностью августа. Один из основных рыночных законов – закон чередования маловолатильных и высоковолатильных периодов. Маловолатильный период, можно сказать, побил все рекорды. Не окажется ли высоковолатильный период на этот раз тоже рекордным?

Высокое значение индекса волатильности VIX всегда сопровождается снижением рынка.

Многое будет зависеть от потока новостей, поступающих на рынок. Возможно, что негативные новости посыпятся, как из рога изобилия.

По мере возвращения политиков из отпусков, проблемы возвращаются тоже на свои места. И появляются новые.

Момент «Лемана» в Европе настает?

Одна из новых проблем - ипотечный кризис во Франции. На мой взгляд это серьезная проблема, хотя ей должное внимание уделил только Zero Hedge.

Но мы с вами понимаем, что Блумберги, Рейтерсы, Financial Times не напишут об этом до тех пор, пока не получат отмашку от своих хозяев.

Важность этого события состоит в том, что кризис затронул не периферийную страну, а одну из стран ядра еврозоны – вторую по мощи после Германии.

Едва ли аналогичные структуры в Испании, Италии, Португалии и т.д. находятся в лучшем состоянии.

Zero Hedge сообщает:

В субботу французское правительство внезапно объявило о национализации второго по величине ипотечного заемщика Credit Immobilier de France (CIF). Это решение последовало после безуспешных попыток найти покупателя на CIF.

Пока непонятно, как это отразится на ликвидности, доверии кредитных учреждений друг к другу, и не повлечет ли за собой цепочки неплатежей и вытекающей из этого необходимости продажи активов. Пока не понятно, случится это или нет.

Но уже сейчас понятно, что это повлечет за собой печатание новых EURO, что в отсутствии адекватного ответа со стороны Федрезерва повлечет за собой снижение EURO/AUD и негативно скажется на ценах на рискованные активы.

Речь Бернанке и реакция рынков на событие

Внешне реакция рынков выглядела как позитивная и указывала на то, что рынки ожидают каких-то мер уже на ближайшем заседании ФОМС.

Две фразы в выступлении главы ФРС вызвали такую рыночную реакцию:

"economic situation is obviously far from satisfactory" – «экономическая ситуация еще очевидно далека от удовлетворительной»

И в еще большей степени фраза

"stagnation of the labor market in particular is a grave concern" – «стагнация рынка труда в целом вызывает очень серьезные опасения».

Таким образом, по мнению участников рынка особое значение приобретают данные по занятости, которые выйдут по пятнице. Подчеркиваю – «по мнению рынка», поскольку мое мнение, что это все вербальные интервенции, и никакого QE в сентябре не будет. Даже удлинения периода низких процентных ставок.

А будет QE не раньше декабря месяца. Но если предположить, что выйдут уж очень плохие данные по занятости, то такие надежды могут появиться.

Большинство участников рынка все-таки считает, что в сентябре будет какое-нибудь QE.

Реакция на речь Бернанке на мой взгляд была во многом надуманной, и результатом манипуляции маркетмейкеров.

Zero Hedge пишет:

Ben's prepared remarks went off embargo at 10:00 am Eastern. The text (just the body, excluding appendices) had 4,549 words, 254 commas and 173 periods. It took Goldman 40 minutes to read it, write a 579 word response, proofread, get it through compliance, and shoot it to all clients.

Подготовленные Беном ремарки имели запрет на публикацию – 10..00 по Восточному времени. Текст (включая только основу, исключая приложения) имел 4549 слов, 254 запятые и 173 пробела. У Голдмана заняло 40 минут прочитать, написать ответ из 579 слов, отредактировать, провести его через внутренний контроль и разослать клиентам.

Нет нужды объяснять, что к моменту выступления Бернанке его оценка была уже подготовлена Голдманом и ждала команды для публикации.

О том, как Goldman Sachs рулит рынком, подробно написано здесь:

Сегодня в 18.00 по Москве состоится событие, которого уже давно так ждали: Бен Бернанке выступит с речью в Джексон Хоуле в Вайоминге.

В этой речи, как ожидается, он набросает эскизы дальнейшей политики Федрезерва.

Безусловно, не будет никакой конкретики, поскольку решения о монетарной политике принимаются коллегиальным органом – Комитетом по открытым рынкам Федрезерва США (ФОМС).

Рынки, на мой взгляд, чересчур позитивно настроены относительно речи главы ФРС и их может постигнуть разочарование.

Хотя и нельзя полностью исключать какой-то позитивный сюрприз, но воздействие его окажется краткосрочным, поскольку это будет всего лишь вербальная интервенция, а к ним уже стали привыкать и они не могут оказать серьезного воздействия на рынки.

Вполне возможно, что реакция рынка вообще окажется очень умеренной по сравнению с тем, что ожидают рынки. Поскольку какие-то вербальные интервенции со стороны Бернанке обязательно будут и и маркетмейкеры используют их для удержания рынка на текущих уровнях до следующей торговой недели, которая в Америке начнется со вторника. В понедельник в США выходной – день Труда.

А дальше рынок будет в большей степени реагировать на на события, связанные с европейским долговым кризисом.

Вот еще несколько мнений по поводу предстоящего выступления Бернанке.

Как пишет Кэтти Линн:

Тема конференции этого года «Достижение максимального долгосрочного роста» не подразумевает, что в повестке дня будет обсуждение каких-то срочных монетарных действий.

Поэтому Кэтти Линн считает, что рынки будут скорее следить за тональностью выступления главы Федрезерва.

Если Бернанке будет повторять обещания сделать все необходимое, которые он уже давал много раз за последние месяцы, то это может расстроить рынки и привести к росту курса доллара и уходу от риска.

Если же его выступление будет звучать пессимистично, и он сфокусируется на проблемах экономики, то это приведет к снижению доллара и более позитивной реакции рынков.

А вот что пишет Винсент Рейнхарт из Морган Стенли:

У нас слабые ожидания, что мы получим какие-то существенные новости из Джексон Хоула по двум причинам.

Во-первых,

Бернанке прекрасно осознает, что ФОМС – это Комитет. Решения принимаются коллегиально и не пристало забегать вперед со своими предложениями, нарушая таким образом демократический процесс.

Во-вторых,

он не желает слишком уж выдвигаться на передний план в год выборов, когда Федрезерв и так уже становится горячей темой в предвыборных баталиях. Его выступления за последние месяцы, включая полугодовой отчет в конгрессе, были краткими, основанными на фактах и малособытийными.

Что он может сделать?

Он может выразить свое разочарование состоянием дел в экономике и показать свою готовность обеспечивать смягчение до тех пор, пока не появится существенное и устойчивое улучшение. Фактически он может повторить фрагменты заявлений и минуток двух последних заседаний ФОМС.

Это как раз то, что по мнению Кэтти Лиин может вызвать разочарование у рынков.

Позиционирование по EURO

Европейский долговой кризис после выступления Бернанке в Джексон Хоуле станет главной темой на ближайшие две недели, поскольку очень много разных событий предстоит в сентябре.

С начала лета кардинальным образом сменилось позиционирование по европейской валюте. Если тогда оно было чересчур медвежьим, то теперь в результате вербальных интервенций Драги оно стало чересчур бычьим. Мы также увидели сильное ралли в периферийном европейском суверенном долге.

Подробности по этой теме вы можете найти в следующих двух статьях.