«Героем» прошедшей недели на валютном рынке оказался австралийский доллар.

Пара от минимума в понедельник (0,8847) прошла вверх более 350 пунктов и находится уже очень близко от 50-дневной скользящей средней.

Рост до 0,905-0,915 был достаточно предсказуемым и основан на чересчур сильных ожиданиях в отношении заседания RBA, которое состоялось во вторник.

Несколько событий оказали позитивное влияние, которое позволило австралийцу сильно вырасти.

Во-первых, заявление RBA оказалось менее «голубиным», чем ожидалось. Все предыдущие заявления сопровождались фразой, в которой отмечалось, что перспективы инфляции позволяют осуществить дополнительные шаги по смягчению монетарной политики. В последнем заявлении такая фраза отсутствовала.

Во-вторых, вышедший в пятницу блок данных из Китая оказался лучше ожиданий, и, несмотря на очень высокую вероятность подтасовки этих данных, они, естественно, тоже были позитивны для австралийца.

В-третьих, Отчет Резервного Банка Австралии по монетарной политике в пятницу не содержал угроз для AUD, и его воздействие было нейтральным на австралийскую валюту.

В-четвертых, вышедшие в конце недели прогнозы цен на железную руду дают основания предположить, что этой осенью не будет уже привычного падения цен основной предмет австралийского экспорта.

Мой позитивный краткосрочный взгляд по AUD отыгран полностью, и я не вижу потенциала для дальнейшего роста AUDUSD. Особенно с учетом намечающегося общего разворота по доллару в сторону укрепления.

Выводы:

В настоящий момент у меня негативный взгляд на австралийскую валюту на всех таймфреймах: на краткосрочном, среднесрочном и долгосрочном.

Максимальный потенциал роста – 0,925-0,93. В то же время, я полагаю, что до заседания ФОМС в сентябре мы не увидим AUDUSD ниже 0,88.

Число быков уменьшилось на 8%, а число медведей увеличилось на 12%. Соотношение Быки/медведи стало 26%/49%, число нейтрально настроенных равно 25%.

Столь негативного сентимента не было более года.

Это свидетельствует о том, что инвесторы не верят в восстановление индекса DAX, которое произошло в июле.

Столь заметное ухудшение настроений произошло на фоне положительной статистики и других данных, которые выходили в это время в еврозоне.

Полагаю, что столь сильное ухудшение настроений немецких инвесторов отражает негативное воздействие, которое окажет на акции начало сокращение программы покупок Федрезерва.

Отмечу особенность опросов, проводимых немецкой биржей - в них участвуют только активные инвесторы, не аналитики. Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Резервный Банк Австралии (RBA) совершенно ожидаемо (фьючерсы на ставку оценивали вероятность понижения в 100%) понизил ставку на 25 процентных пунктов.

Как правильно отметил на блоге в комментариях один из читателей:

Странно будет видеть действия центрального банка, идущими совершенно вразрез со стопроцентными ожиданиями рынка. Это будет свидетельствовать о непрофессионализме его руководства, о совершенной неспособности донести до рынка свою политику и предстоящие действия на вербальном уровне.

Понижение ставки на 25 процентных пунктов было более чем заложено в курс австралийского доллара. Поэтому реакцией на понижение ставки стал рост AUDUSD.

О возможных дальнейших действиях RBA

Наблюдатели отмечают, что заявление RBA было менее «голубиным», чем предыдущие заявления.

Все предыдущие заявления сопровождались фразой, в которой отмечалось, что перспективы инфляции позволяют осуществить дополнительные шаги по смягчению монетарной политики. В том числе, и заявление на майском заседании, на котором была также, как и сегодня, понижена ставка. В сегодняшнем заявлении такая фраза отсутствует.

Тем не менее, большинство наблюдателей сходится в том, что в ноябре RBA может пойти еще на одно понижение ставки.

В сентябре такие действия очень маловероятны, поскольку заседание RBA состоится за 4 дня до федеральных выборов.

Это подтверждает индикатор процентной ставки RBA, рассчитываемый на основании торгуемого фьючерса на ставку.

Вероятность снижения ставки на заседании в сентябре составляет всего 16%. Притом после сегодняшнего заседания она уменьшилась с 29% до 16%, что еще раз подтверждает, что сегодняшнее заявление было менее «голубиным», чем ожидалось.

Сегодняшнее заявление повторяет фразу, которая была в июльском заявлении, о том, что хотя австралийский доллар подешевел с начала апреля на 10%, курс его продолжает оставаться высоким. Единственное отличие, что 10% было заменено на 15%.

Важным в заявлении является также момент, где отмечается, что, несмотря на 15% падение национальной валюты, существует уверенность, что инфляция сохранится под контролем.

В общем и целом, комментарий решения по понижению ставки носит нейтральный характер.

Перспективы австралийского доллара

Многое будет теперь зависеть от данных по инфляции, результатов выборов 7 сентября, и предпримет ли Федрезерв меры по сокращению программы покупок активов в сентябре.

Мне представляется, что, по крайней мере, до выборов в парламент возможное падение AUDUSD ограничено уровнем 0,88. В то же время, и рост мне кажется ограничен уровнем 0,915-0,92, если только мнение о начале выхода из QE3 не претерпит серьезных изменений в ближайший месяц.

Вероятность понижения ставки Резервным Банком Австралии завтра с точки зрения фьючерсных трейдеров, торгующих на австралийской бирже, если судить по графику, приведенному ниже, приблизилась к 100 процентам.

Я лично оценил бы эту вероятность не более, чем в 60%. Почему я так думаю?

Главная причина очень проста, - зачем Банку Австралии делать то, что за них уже сделал рынок?

Целью понижения ставки, прежде всего, является ослабление курса национальной валюты. Австралийский доллар сейчас и так очень слаб, и нет необходимости для этого понижать процентную ставку.

Потом не в минутках RBA, не в заявлениях главы Банка Австралии Гленна Стивенса я не вижу таких уж очевидных намеков на понижение ставки. Скорее это выглядит как вербальные интервенции.

Вербальные интервенции как метод монетарной политики

Мы являемся свидетелями новой стадии валютных войн.

На этой стадии движения на валютном рынке в значительной степени генерируются не реальными действиями, а высказываниями крупных чиновников.

И чиновники Резервного Банка Австралии в этом плане не исключение. Им это так же успешно удается, как Марио Драги и Бену Бернанке. Они создают у рынков нужный «галлюциногенный эффект» (полагаю, что не без содействия некоторых участников рынка, усиливающих эффект своими собственными вербальными интервенциями) и это избавляет их от необходимости принятия конкретных действий.

Впрочем, думаю, что это уже не имеет принципиального значения – понизит RBA ставку завтра или нет – австралийский доллар в ближайшее время ждет отскок. Полагаю, что примерно в район 0,905-0,915, может быть и больше...

Массированного шортокрыла я не ожидаю, но какой-то вполне возможен. Уж слишком медвежья диспозиция у крупных спекулянтов на фьючерсном рынке.

Среднесрочный и долгосрочный прогноз по австралийскому доллару остаются негативными.

Падение австралийского доллара неадекватно сильное

Я полагаю, что австралийский доллар испытывает неадекватно сильное падение.

Для меня почти очевидно, что темпы роста в Китае в ближайший год не упадут ниже 7%, а, скорее всего, ниже 7,5% - официальной планки китайского правительства. Если даже упадут, то мы об этом не узнаем, поскольку китайское правительство активно манипулирует экономическими показателями. Это хорошо известный факт.

Какие основания тогда для курса австралийского доллара падать в район 0,80, как это прогнозируют большинство инвестиционных домов?

Не следует забывать, что помимо других достоинств австралийский доллар является высокодоходной валютой – единственный высокодоходной валютой среди G7-валют и единственной высокодоходной валютой среди валют, входящих в состав валютных резервов.

По моей оценке сейчас центральные банки должны ежемесячно покупать австралийского доллара не менее, чем на 7-10 млрд. американских долларов только для того, чтобы поддерживать неизменным количество австралийского доллара в структуре валютных резервов.

Для меня очевидно, что одной из причин, если не главной причиной столь сильного падения австралийского доллара, является противостояние розничных трейдеров с одной стороны, провайдеров ликвидности и крупных спекулятивных хеджфондов с другой стороны. Это противостояние длится уже несколько месяцев.

В связи с этим возникает вопрос: когда хеджфонды начнут разворачивать свои позиции?

У меня в последнее время появились большие сомнения в том, что они пойдут на глобальный разворот своих позиций. В ближайшие 12-18 месяцев мы не увидим крупных спекулянтов в чистой длинной позиции по австралийцу.

В том числе это связано и с тем, что я знаю, сколь авторитетные имена среди спекулянтов, которые сейчас шортят австралийский доллар.

Но перепроданность австралийца очень высока, и какая-то часть спекулянтов может сбросить или сократить свои позиции. Поэтому я считаю, что локальный отскок по AUDUSD очень вероятен! И не исключено, что это может произойти сегодня...

Ведь завтра произойдет событие, на которое «австралийские медведи» возлагали такие сильные надежды – заседание RBA по процентной ставке.

Статья в австралийской Sydney Morning Herald проясняет некоторые моменты.

Автор статьи, так же как и я, немного недоумевает столь категоричному настрою на завтрашнее заседание RBA.

Он пишет:

В то время, как участники рыночного тотализатора почти единодушны в предсказании, что Резервный Банк понизит завтра процентную ставку на 25 пунктов и я не удивлюсь, если они окажутся правы – но мне кажется, что я, возможно, являюсь единственным человеком, который так же не удивится, если RBA оставит все без изменений.

Далее автор статьи Michael Pascoe пишет:

Два важных экономических изменения с прошлого заседания Банка Австралии негативны для понижения ставки. Австралийский доллар упал ниже 90 американских центов – во-первых, и бюджетная политика, после того, как в течение года была тормозом экономики, повернулась в сторону стимулирования, - это во-вторых.

Если мы посмотрим последние данные, то увидим, что уровень занятости в Австралии достаточно волатильный показатель. В феврале было +71,5 тыс. человек, в марте -36,1 тыс. чел, в апреле опять +50,1 тыс. человек.

Автор подмечает важные особенности, касающиеся занятости в Австралии.

Все же рост безработицы в прошлом месяце не представляет изменения в экономическом ландшафте – это ожидалось Банком Австралии и это неизбежно при росте занятости на 1% и роста численности населения в работоспособном возрасте на 1,8%. Это причина, по которой правительство уже сократило ставку и почему правительство позволило вырасти дефициту бюджета в этом году.

Автор отмечает, что хотя рост безработицы влияет на потребительское доверие, но на самом деле рост числа занятых означает рост потребления в будущие месяцы и годы.

По поводу речи Гленна Стивенса автор пишет абсолютно то же самое, что я писал в одной из прошлых статей:

As for Governor Glenn Stevens’ speech last week, there was absolutely nothing new in it regards to monetary policy. It seems to have been a case of people reading into the speech what they wanted to hear, rather than what the governor carefully said.

В переводе:

Что касается речь Гленна Стивенса на прошлой неделе, то в ней не было абсолютно ничего нового, - что касается монетарной политики. Кажется, это тот случай, когда люди, вчитываясь в речь, слышат в ней то, что им хотелось бы услышать, а не те осторожные слова, которые хотел сказать глава RBA.

И еще один фактор, который добавляет сомнений в понижении ставки – он связан с предстоящими в этом месяце выборами. Автор статьи пишет:

Есть еще один фактор, значение которого очень трудно измерить: в начале месяца, когда состоятся выборы и результаты опросов показывают, что шансы 50/50, неужели кто-то думает, что понижение ставки на 25 процентных пункта приведет к серьезным изменениям в спросе или настроении потребителей?

Сколько раз в этом году понизит ставку RBA?

У меня есть большие сомнения, что в этом году RBA понизит ставку более одного раза.

С моей точки зрения, австралийское правительство может отдать предпочтение нестандартным мерам стимулирования - а именно увеличению государственного финансирования различных программ и проектов.

Увеличение государственных расходов и дефицита бюджета не критично для австралийской экономики и будет способствовать поддержанию экономики в трудный для ключевых отраслей австралийской экономики ( добыча железной руды и угля) период.

Австралийский госдолг очень высоко котируется на рынке и относится к числу безопасных активов. Если объем выпуска госдолга увеличится, то покупатели на него всегда найдутся.

Более того, я полагаю, что увеличение выпуска госдолга приведет к притоку иностранного капитала, и, соответственно, покупкам австралийской валюты.

Исходя из этого я полагаю, что потенциал падения австралийской валюты ограничен, и, скорее всего, мы не увидим в ближайшие 6-12 месяцев AUDUSD ниже 0,85.

Но нужно внимательно следить за теми шагами, которые предпримет новое австралийское правительство.

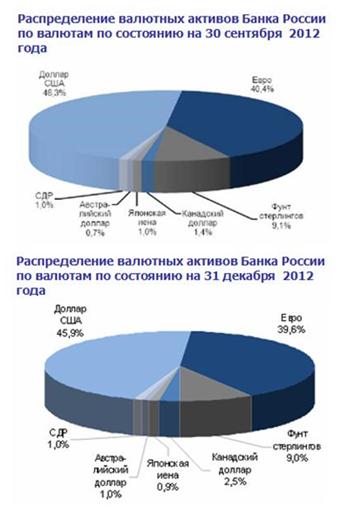

Allocated – это идентифицированные валютные резервы, т.е. валютные резервы, в отношении которых известна их принадлежность, хотя МВФ не раскрывает структуру валютных резервов отдельных стран, а дает только суммарные данные по странам, предоставляющим отчетность.

На австралийский доллар приходилось 1,63% от идентифицированных мировых валютных резервов.

У ЦБ России этот показатель на 31 декабря составлял 1% и рос примерно со скоростью 0,3-0,4% в квартал.

У Банка Швейцарии австралийский доллар входит в группу «другие валюты», доля которой в резервах составляет 5,6%; но я думаю, что на AUD приходится не менее половины от этой группы – 2,8% от валютных резервов, поскольку канадский доллар идет отдельной строкой.

Действия центральных банков в условиях падения валюты

С начала второго квартала AUDUSD упал более, чем на 15 фигур и продолжает падение. Прогнозы инвестиционных домов в отношении австралийца очень негативные: большинство прогнозируют в течение 6-12 месяцев курс AUDUSD=0,80.

Как в этой ситуации могут действовать центральные банки?

Во-первых, центральные банки – это очень «сильные руки», т.е. это участники рынка, которые в прямом и переносном смысле крепко держат актив, которым владеют, не подвержены панике, и являются инвесторами, а не спекулянтами.

Во-вторых, центральные банки не склонны действовать по тренду. В отношении валют, не относящихся к двум основным (USD, EURO), центральные банки являются почти постоянно игроками против тренда. Это значит, что при падении этой валюты они ее покупают.

Пример: как мы видим из рисунка, на котором показана композиция валютных резервов SNB, в первом квартале 2013 года Национальный Банк Швейцарии увеличил долю японской йены с 8% до 8,5% несмотря на негативный сентимент и сильное падение японской валюты.

Падение курса австралийского доллара автоматически ведет к уменьшению его доли в валютных резервах. Если AUDUSD упал на 14%, то центральным банкам для того, чтобы сохранить неизменной долю австралийского доллара в своих портфелях, необходимо на 16% увеличить активы в AUD в пересчете на американский доллар. У большинства центральных банков структура резервов регламентирована официальными документами и остается стабильной, чтобы не происходило с валютными курсами.

С большой долей вероятностью можно утверждать, что центральные банки не сохраняют, а увеличивают долю AUD в валютных резервах и будут еще более активно увеличивать по мере дальнейшего падения.

Причины следующие:

Во-первых, доля AUD в мировых резервах пока еще очень мала.

Во-вторых, Резервный Банк Австралии не занимается активным количественным смягчением. Следовательно отсутствует денежная эмиссия. Это серьезный положительный фактор для валюты.

В третьих, несмотря на наступление неблагоприятной фазы экономического развития, Австралия остается страной с сильной экономикой и сильным балансом.

В-четвертых, австралийский доллар является высокодоходной валютой, и даже в виде кэша приносит большой по меркам суверенным фондов доход. Из этого следует, что для получения дохода австралийскую валюту не обязательно парковать в каких-то активах.

Помимо этого Австралия остается одной из немногих стран, сохраняющих наивысший кредитный рейтинг ААА.

Вывод: по мере дальнейшего снижения центральные банки не будут продавать, а будут покупать все более активно австралийский доллар.

Наступил новый месяц и доллар начал укрепляться по всему фронту. Возможно, что это не связано с началом месяца, а связано с тем, что 31 июля прошло заседание Комитета по открытым рынкам Федрезерва, которое оставило все без изменений (хотя начало месяца, на мой взгляд, тоже имеет определенное значение).

Вышедшие в среду и четверг данные от ADP и первичные обращения за пособиями по безработице в США обещают позитивный отчет по занятости, который выйдет сегодня в 16.30.

Это подкрепило тенденцию укрепления доллара. Коррекция, по всей видимости, подошла к концу.

Прошедшие вчера заседания Банка Англии и ЕЦБ не внесли особых изменений в общую диспозицию на валютном рынке.

Настрой Драги – «голубиный», но в то же время никаких намеков на реальное смягчение политики ЕЦБ не последовало.

Еще раз о спекулятивной атаке на австралийский доллар.

Хуже всех выглядит австралийский доллар, который продолжает безостановочно снижаться и опустился сегодня ниже 0,89.

Речь главы Резервного Банка Австралии (RBA) Гленна Стивенса в среду оказала большой ущерб австралийскому доллару. Хотя лично я не нашел в речи ничего такого, что так могло повредить AUD.

После речи Стивенса вероятность понижения ставки Резервным Банком Австралии на заседании, которое пройдет на следующей неделе, стала выше 90% и до конца года ожидается еще одно - второе понижение ставки.

Тема понижения ставки RBA за последние месяцы отыгрывалась уже многократно, и хотя реального снижения не следует, но это продолжает оставаться одной из главных причин снижения австралийца.

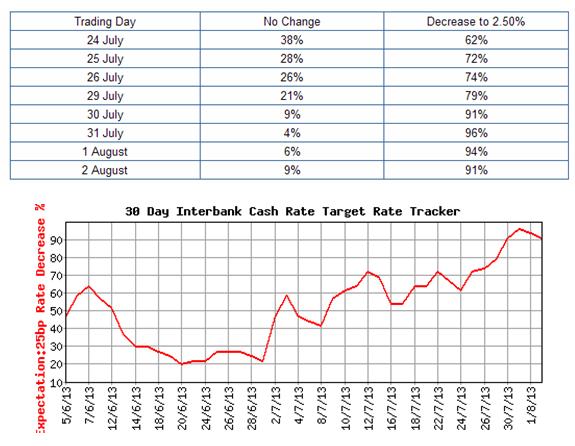

На следующем рисунке показан индикатор процентной ставки RBA, рассчитываемый на базе фьючерса на процентную ставку, торгуемую на ASX (Австралийская фондовая биржа).

Я, правда, не вижу принципиальной разницы между вероятностью в 76% и 91%, но паре AUDUSD это стоило почти 300 пунктов.

На мой взгляд, нынешний курс австралийского доллара с точки зрения дифференциала процентных ставок учитывает уже не два, а три-четыре понижения ставки на 25 процентных пунктов. Согласно оценкам некоторых инвестиционных домов понижение ставки на 25 процентных пунктов эквивалентно снижению курса на 25 пунктов.

Мое мнение – об этом я уже писал не раз на блоге, - истинной причиной столь сильного снижения австралийского доллара является спекулятивная атака крупных хеджфондов в союзе с банками-поставщиками ликвидности, с которыми они зачастую аффилированы, на розничных клиентов форекс брокеров.

Так выглядит диспозиция крупных трейдеров (хеджфондов) на фьючерсном рынке.

Рекордный шорт крупных трейдеров – а в эту группу входят хеджфонды, - держится уже пять или шесть недель подряд.

25 мая я приводил слова приводятся слова легендарного управляющего Стенли Друкенмиллера.

«Мы думаем, что австралийский доллар пойдет вниз и сильно пойдет вниз».

Привожу еще одну цитату из той статьи:

«Forexlive писал также 7 мая, что бывший шеф Друкенмиллера Джордж Сорос перед заседанием Резервного Банка Австралии тоже делал ставку на падение австралийского доллара.

7 мая AUDUSD равнялся 1,0250, а где AUDUSD сейчас?

Если австралийский доллар заинтересовал таких личностей, как Джордж Сорос и Друкенмиллер, это что-то значило...

Как очень бывает на валютном рынке, в роли «мальчиков для битья» оказались розничные клиенты форексброкеров.

Так выглядит диспозиция розничных клиентов форексброкера Oanda в валютной паре AUDUSD.

Чистый лонг равен 43,38% - ОДНАКО! Это соответствует соотношению лонг/шорт равному 71,7%/28,3%.

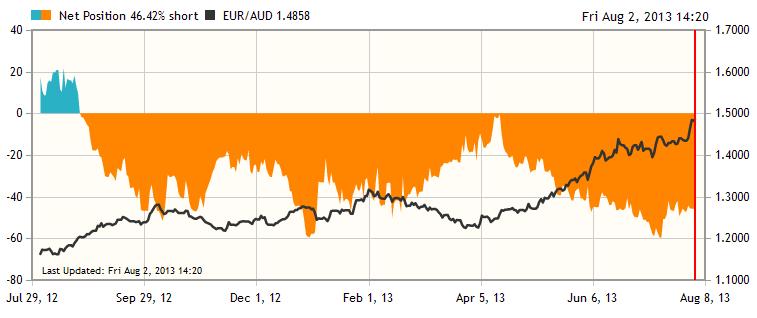

Не менее впечатляюще выглядит диспозиция по AUD в кросскурсах.

Так выглядит диспозиция розничных клиентов форексброкера Oanda в валютной паре EUROAUD.

Евро переоценен!

На фоне повсеместного настроя пока удивительно стойко держится EUROUSD. Продолжает расти EUROGBP, хотя данные экономики Великобритании лучше данных еврозоны, и инфляция гораздо выше и ближе к тем критическим отметкам, при которых руки Банка Англии связаны.

У рынков короткая память. В отношении евро рынки забыли о том, что там существует особый вид риска: политический. В отличие от США, Японии, Великобритании и Австралии, где политический риск возникает эпизодически, в еврозоне политический риск присутствует постоянно, то в большей, то в меньшей степени. В еврозоне 17 субъектов, и каждый может преподнести сюрприз. В каждой из стран – Испании, Португалии, Италии, Греции, на Кипре может что-то произойти, что негативно отразится на курсе европейской валюты.

Долговой кризис продолжается, и меры бюджетной экономии в еврозоне реально действуют, что неизбежно должно отражаться на экономике.

По моим наблюдениям, если оценивать этот риск в пунктах по курсу EUROUSD, то в какие-то моменты он может доходить до 400-500 пунктов.

В настоящий момент этот риск, на мой взгляд, практически равен нулю!

Полагаю, что курс EUROUSD=1,32 совершенно не отражает реалий меняющихся условий монетарной политики.

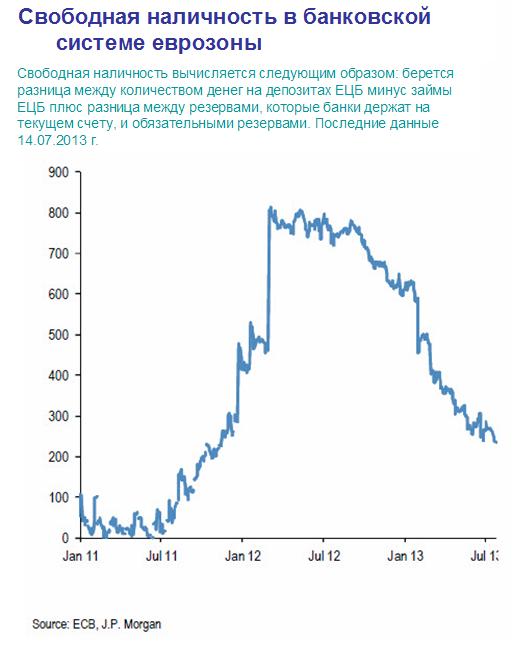

Свободная ликвидность в еврозоне продолжает снижаться и достигла 230 млрд. евро.

Как считает JP Morgan, этот показатель приблизился к так называемой «точке модуляции», при которой ставки денежного рынка, а именно EONIA и ставки РЕПО начинают более сильно реагировать на изменение количества свободной наличности.

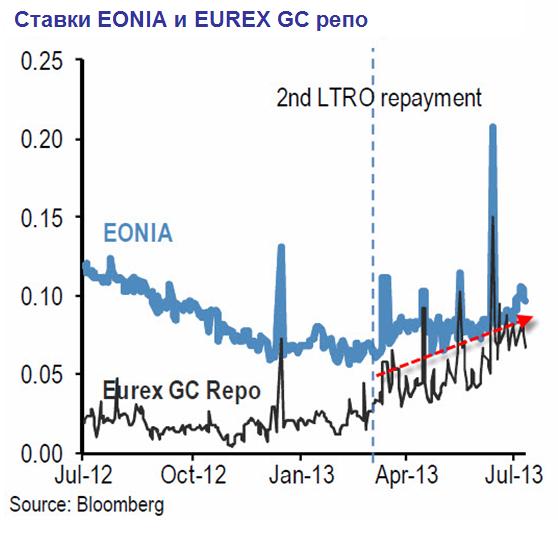

Следующий рисунок показывает изменение EONIA и EUREX ставок репо в еврозоне. EONIA отражает уровень ставок, по которым банки кредитуют друг друга в овернайт на беззалоговой основе. EUREX GC Repo (ставка РЕПО) - рыночная ставка, отражает эффективную процентную ставку на секьютеризированном (обеспеченным залогом) межбанковском денежном рынке и высчитывается как средневзвешенная по объемам ставка всех транзакций а европейской валюте, осуществленных на EUREX GC Repo рынке (Eurex Repo GC Pooling market).

Как видно на рисунке, с момента начала выплат по LTRO-2 в конце февраля ставки РЕПО стали расти и стали более волатильными. Ставки EONIA, напротив, оставались относительно стабильными.

На наш взгляд, рост ставок репо и волатильности после начала выплат второго LTRO указывает на то, что денежные рынки еврозоны уже прошли «точку модуляции». Почему же тогда ставки EONIA остаются относительно стабильными? Это связано с природой ставки EONIA. Отражая рынок необеспеченного заимствования, ставка EONIA охватывает лишь малую часть активности денежного рынка, на которой доминируют ключевые европейские банки, кредитующие друг друга. В основном, это германские и датские банки. Большая часть активности на денежном рынке зоны EURO секьютиризирована, т.е. это операции РЕПО, и таким образом рынки РЕПО дают лучшее отражение ситуации на денежном рынке, поскольку это более диверсифицированная среда, которая включает в себя как банки центральной части, так и периферии.

....

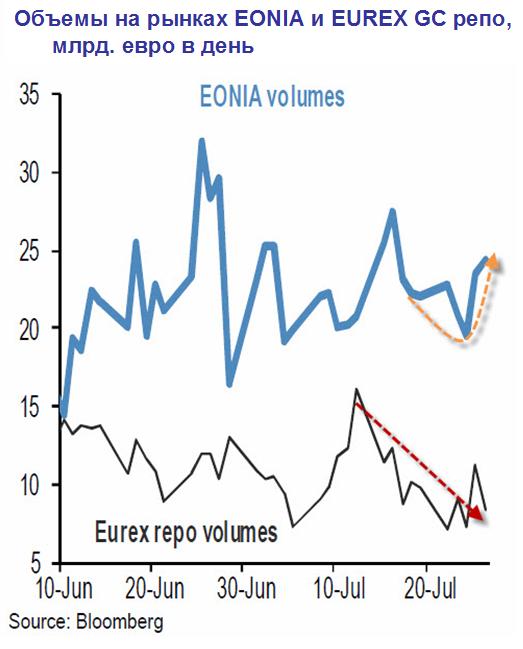

Волатильность рынка РЕПО может перейти к ставкам EONIA в том случае, если рыночная активность переместиться от секьютиризированного рынка к несекьютизированному.

Такой сдвиг происходит в последние недели.

На следующем рисунке видно, что в последние четыре недели объемы в EONIA возросли за счет объемов рынка РЕПО. Ставка РЕПО овернайт в конце июня приблизилась к ставке несекьютеризированных EONIA (видно из предыдущего рисунка). Это говорит о том, что определенные участники рынка стали находить выгодным поднимать ставку фондирования овернайт на несекьютеризированном рынке, передав волатильность от рынка РЕПО к рынку EONIA. Это оказывало повышающее давление на ставки EONIA в июле месяце.

Следующий рисунок показывает, как стало уменьшаться количество свободной наличности в банковской системе еврозоны после начала выплат по LTRO-2.

Из всего этого можно сделать вывод, что ситуация на рынке межбанковского кредитования быстро ухудшается, что создает предпосылки для системного кризиса и требует каких-то действий от ЕЦБ.

Это объясняет отчасти, почему в июле EURO чувствовал себя хорошо относительно других валют. Дело не только в смягчении риторики официальных лиц Федрезерва. Проблемы с ликвидностью поддерживали курс евро.

Ситуация на рынке РЕПО и EONIA создает риск для EURO на предстоящем в четверг заседании ЕЦБ, поскольку могут последовать какие-либо меры по поддержанию ликвидности, и едва ли они будут связаны с ослаблением требований к залогам, поскольку условия здесь и так очень выгодные.

Особенностью последнего времени на валютном рынке стал тот факт, что движущей силой рынка являлся дифференциал процентных ставок, а не движение капитала.

Основанный в большей степени на слухах и домыслах, чем на реальных фактах, рост доходности американских US Treasuries сделал американский доллар более привлекательным по отношению к другим валютах.

Возможно, что в этом состоит особенность летнего периода времени, когда отсутствует значительное перемещение капитала и дифференциал процентных ставок становится доминирующей силой.

Выборы в Японии и и перспективы японской йены

Мало кто прогнозировал, что сразу после выборов в Японии последует негативная реакция Nikkei и USDJPY.

Я полагал, что победа сторонников Абэ на выборах уже в цене и писал:

Все ждут ралли в USDJPY после выборов в верхнюю палату парламента Японии, которые состоятся в эти выходные. А я не жду. Точнее сказать, я жду очень короткого всплеска, который очень быстро иссякнет. Максимальный рост, который я отвожу USDJPY, - это 101,5-102. Затем должна последовать коррекция как минимум в район 97-98.

Подавляющее большинство крупных инвестиционных домов прогнозировало движение USDJPY к майскому максимуму 103,73.

В то же время последний недельный отчет министерства финансов Японии свидетельствует, что иностранные инвесторы на неделе перед выборами активно покупали все, что номинировано в японской йене.

Непрерывные чистые покупки акций мы наблюдаем уже очень давно – наверно с 18 апреля не было ни одной недели, когда продажи акций превысили покупки. Но на недел с 14 по 20 июля мы наблюдали также и активные покупки японских облигаций (при курсе USDJPY=100 на сумму 7,9 млрд. долларов), но и, что очень показательно, мы видим чистые покупки в инструментах денежного рынка, а общий приток нерезидентов в японские ценные бумаги согласно отчету составил больше 20 млрд. долларов.

Интекс Nikkei, который очень тесно коррелирует с USDJPY, скорректировалсяза неделю после выборов на 3,15%.

USDJPY уже дошел до 98 и на следующей неделе должен продолжить коррекцию. Но, полагаю, что этому может предшествовать возвращение USDJPY в район 99,0-99,5.

На это есть несколько причин, но важнейшие из них следующие.

Первая, американский фондовый рынок в последний день недели совершил отскок вверх, и индекс Nikkei может в понедельник повторить за ним. Соответственно это будет позитивно для USDJPY.

Во вторых, во вторник выйдут данные по промышленному производству, которые с большой вероятностью окажутся хорошими, и вызовут позитивную реакцию Nikkei и USDJPY.

В-третьих, во вторник выступает глава Банка Японии Курода и он тоже должен придать рынкам позитива.

Во второй половине недели позитив должен исчерпаться, но предсказать дальнейшее движение USDJPY, поскольку оно в значительной степени будет зависеть от общей динамики в рискованных активах (S&P500, Nikkei).

Что вызвало вчера такое движение на рынке в последний час американской торговой сессии? - Чтобы о нем не забывали, известный журналист Wall Street Journal Jon Hilsenrath опубликовал очередную статью.

Jon Hilsenrath - это особая персона. В последние три года почти все свои шаги Федрезерв анонсировал через этого журналиста. «Простой» журналист рассуждает всегда о действиях Федрезерва США с такой осведомленностью и уверенностью, как будто он и есть сам Бен Бернанке.

Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет.

Так что рассуждения Хильзенрата следует принимать всерьез.

Хильзенрат предположил, что на ближайшем заседании Комитета по открытым рынкам Федрезерв, возможно, будет обсуждать изменение своих целевых ориентиров.

С присущей ему уверенностью он предположил, что Федрезерв может понизить целевой уровень безработицы, при котором он начнет повышать ставки. Сейчас этот уровень составляет 6,5%.

Рынок принял эту статью с полным доверием . В значительной степени эта коммуникация с рынком направлена на поддержку рынка US Treasuries. Но и рынки акций тоже получили свою порцию оптимизма.

Очевидно, что эти дискуссии не способны повлиять на главное – на то, что в сентябре может начаться сокращение программы покупок активов. И это практически неизбежно.

В связи с этим рынки акций ждет неминуемая коррекция, которая, возможно, уже началась.

Осень – время коррекций

Подходящий момент, чтобы вспомнить о том, что на дворе конец июля, и приближается самое трудное для рынков время – начало осени.

Год назад в МВФ выпустили отчет под названием «База данных по системным банковским кризисам».

В нем есть график, который показывает, сколько раз в каждом из месяцев года происходили банковские кризисы.

Учитывая, как долго продолжается нынешнее ралли на рынке акций (с ноября 2012 года), и как далеко оно зашло (рост составляет 26,4%), существуют большие шансы, что и в этом году в сентябре мы увидим серьезную коррекцию на рынке акций.

Повод для этого найдется. Им может стать решение Федрезерва о сокращении программ покупок активов, которое будет принято на заседании ФОМС 17-18 сентября.

Вышедший вчера PMI Китая от HSBC принес ожидаемый неприятный сюрприз. Значение в 47,7 оказалось минимальным значением за 11 месяцев, а показатель, характеризующий занятость, оказался даже еще хуже – 47,3, - это минимальное значение за последние 52 месяца.

Ситуация в китайской экономике ухудшается на глазах.

Следующий рисунок показывает, какие страны получают наибольший урон от сокращения экспорта в Китай.

Закончился ли отскок в австралийском долларе?

14 июля я писал:

Резюме: краткосрочный прогноз по AUDUSD - позитивный, среднесрочный и долгосрочный – негативный.

В краткосрочном плане мы увидели коррекцию от предшествующего падения в район 0,93, которая завершилась как раз в момент выхода данных от HSBC.

...негативный среднесрочный и долгосрочный взгляд во многом объяснялся сильно ухудшившимися перспективами китайской экономики.

Теперь последние данные из Китая усилили действие этих факторов.

Я не раз обращал внимание на один специфический момент для AUD.

...согласно отчету CFTC на фьючерсном рынке некоммерческие трейдеры уже 5 недель стоят в рекордном шорте по австралийскому доллару.

Долгое время я воспринимал такую диспозицию как очень сильный бычий сигнал. Однако в последнее время я заново взглянул на это.

Что может в определенной степени свидетельствовать о фундаментальном сдвиге в восприятии перспектив австралийского доллара и нельзя исключать, что в ближайшие месяцы AUDUSD направится в район 0,85.

Теперь такая диспозиция может поддерживаться достаточно долгое время, поскольку Китай пошел на посадку и притом, скорее всего, жесткую.

Все не так уж сумрачно для австралийского доллара

Как отметил главный экономист по Китаю HSBC Hongbin Qu, - «вышедшие данные в Китае усиливают необходимость мер по стабилизации роста экономики.

Меры китайского правительства включают в себя сокращение налогов для малых предприятий, имеющих выручку до 20000 юаней, меры по поддержке экспорта и меры по развитию сети скоростных дорог.

Последние действия китайского правительства безусловно поддержат австралийский доллар, который сильно завязан на китайскую экономику.

Вчера также вышли данные по инфляции в Австралии. Они оказались ниже ожиданий, но тем не менее вызвали краткосрочный всплеск в AUDUSD, который быстро оборвался, поскольку следом выходили данные от HSBC.

Данные по инфляции не должны влиять на решения Резервного Банка Австралии по поводу ставок.

Если посмотреть на прогнозы по снижению ставки Резервным Банком Австралии, то после выхода данных по инфляции такая вероятность снизилась.

Настрой инвестиционных домов относительно AUD изменился. И хотя практически все ожидают снижения AUDUSD в среднесрочном и долгосрочном плане, некоторые из них прогнозируют высокую вероятность отскока, учитывая диспозицию на фьючерном рынке (рекордный шорт крупных трейдеров, который держится уже несколько недель).

Выводы:

Ряд факторов создают предпосылки для сохранения AUD на текущем уровне.

Меры китайского правительства

Тенденция к ухудшению экономических данных в США

Диспозиция на фьючерсном рынке

Малая вероятность понижения ставки RBA

Мое мнение, что серьезное движение внизв AUDUSD – а серьезное движение возможно только после уверенного пробития уровня AUDUSD=0,90, - мы увидим не раньше второй половины августа, когда уже станет очевидно, что в сентябре начнется сокращение программы QE3.

А пока AUDUSD останется в диапазоне 0,90-0,93, и даже имеет шансы при определенных обстоятельствах выстрелить в район 0,95.