Прошлая неделя могла создать у многих обманчивое впечатление, что розничные продажи вслед за неудачными данными по занятости поставили под вопрос начало сворачивания программы QE3 на заседании Комитета по открытым рынкам на будущей неделе.

Но плохие розничные продажи не смогли бы вызвать наибольший за последние восемь месяцев недельный рост индекса Dow. И не они были причиной покупки риска и одновременного ослабления доллара.

Несомненно, что вышедшие на прошедшей неделе данные будут иметь значение для решения ФОМС, но они никак не могут повлиять на само решение, которое уже, полагаю, принято давно и только ждет своего часа.

Выздоровление экономики США – лишь одна из причин выхода Федрезерва из стимулирующих мер, и далеко не главная.

Нам всем хотелось бы рассчитывать на «хорошие» причины для taper – это означает, что у центрального банка есть веские причины полагать, что американская экономика приближается к выходу из кризиса. Но Фед может также taper и по «плохим» причинам – можно сказать, что продолжительный эксперимент с нестандартными мерами монетарной политики угрожает нанести слишком большой ущерб системе обеспечения займов (collateral) и вызвать другие непредвиденные последствия ( включая опасения о неправильном распределении ресурсов, чрезмерном уровне риска и нарушения функционирования некоторых рынков).

Так что вопрос не в том: Будет taper или не будет? Вопрос –каким он будет по объемам и по срокам, и в какую обертку Федрезерв завернет начало выхода из стимулирующих мер – будут ли изменения forward guidance и какие еще будут комментарии к заявлению.

Мне представляется очень маловероятным, что Федрезерв отложит taper до декабря.

Во-первых, в этом случае он обманет рыночные ожидания. Во-вторых, декабрьское заседание состоится 18 декабря. Едва ли Фед захочет подвергать участников рынка сильному стрессу всего за неделю до Рождества.

Новая тенденция на рынке

Прошедшая неделя обнаружила новую тенденцию на рынке.

Впервые за последние более чем полгода мы увидели рост фондового рынка во время ослабления американского доллара.

Более того, в последние три дня мы увидели и другой, совсем странный для рынков эффект – одновременный рост рынков акций и облигаций (имеются в виду долгосрочные облигации).

Таким образом, появились признаки события, которого я уже давно ожидаю – смены модели валютного курса.

От модели дифференциала процентных ставок рынки переходят к модели рынков активов.

Говоря простым человеческим языком, курсы валют будет определять движения денег, а не какие-то непонятно чем обоснованные ожидания изменений процентных ставок.

Доходность долгосрочных US Treasuries

Я ожидаю, что доходность долгосрочных US Treasuries не пойдет выше тех уровней, которые мы видели в августе и в начале сентября.

В упомянутой здесь обширной статье Mohamed El-Erian приводит достаточно убедительных доказательств в пользу этого утверждения.

Доходность в 3% должна так и остаться для 10-летних US Treasuries потолком на ближайшее время. Более того, я считаю ее даже чрезмерной и ожидаю, что в течение ближайшего времени она вернется в диапазон 2,5%-2,75%.

Это имеет двоякое значение для активов.

С одной стороны, долгосрочные US Treasuries станут вновь привлекательны в глазах консервативных инвесторов. Это приведет притоку капитала и усилению американского доллара, прежде всего относительно JPY, EURO и GBP.

С другой стороны, в такой ситуации акции станут менее привлекательны. И это спровоцирует начало коррекции на фондовом рынке.

Что было причиной роста активов на прошедшей неделе?

Если посмотреть на часовые графики, то можно обратить на типичную картину: импульсы роста S&P500, EUROUSD, GBPUSD (наиболее успешная на прошедшей неделе валюта), а затем и долгосрочных US Treasuries происходили исключительно во время американской сессии.

На следующем рисунке на графике EUROUSD стрелками указано на часовые свечи в определенное время – в 17 часов по Москве.

Это тот час, во время которого начинается американская торговая сессия.

Кроме пятницы – 13-го числа, мы наблюдали в это время каждый день недели импульсы роста EUROUSD.

Очевидно, что на рынке присутствовала избыточная долларовая ликвидность, которая вызывала рост других валют относительно доллара и одновременно рост S&P500.

Что это за ликвидность?

Моя версия – решающую роль сыграла крупная выплата ФРС США первичным дилерам за выкупленные у них около месяца назад ипотечные облигации (MBS). 12 сентября сумма порядка 33 млрд. долларов поступила на счета первичных дилеров. Именно она вызвала с одной стороны ослабление доллара, с другой стороны безудержную покупку акций и даже в конце недели дело дошло и до казначейских облигаций.

По аналогии с тем эффектом, который был связан с аукционами по выкупу казначейских бумаг Федрезервом и который я называл POMO-эффект, это событие можно назвать MBS-POMO-эффект (POMO- покупки Федрезервом активов на открытом рынке) или как в том случае – просто POMO-эффект.

По японской йене мнение инвестиционных домов единодушно: в конце года почти все ожидают USDJPY примерно на уровне 103-105.

Мне кажется, что они не учитывают одно обстоятельство: японская йена очень тесно коррелирует с Nikkei. И если Nikkei откажется расти, а мое мнение - японский фондовый индекс, выросший с начала года на 36,9% - максимальный рост среди всех имеющих существенное значение активов, имеет очень небольшие шансы на дальнейший рост, то, соответственно, нет шансов увидеть ралли и в USDJPY.

Здесь еще и Taper нависает как топор... над фондовыми активами.

Мнение инвестиционных домов совпадает с мнением крупных трейдеров на фьючерсной бирже и, что совсем удивительно, с мнением ритейла.

Чистый шорт по японской йене среди крупных трейдеров вырос на 16 тысяч контрактов до 95,1 тыс. контрактов. Это составляет 48,3% от открытого интереса.

Чистый лонг по USDJPY ритейла в компании Oanda составляет 29,42%. Клиенты форексброкера неизменно в лонге по паре USDJPY с мая этого года.

У других форексброкеров картина примерно такая же.

Совпадение взглядов инвестиционных домов, ритейла и крупных трейдеров никак нельзя считать позитивом для пары USDJPY.

Техническая картина

Недельный график выглядит по-медвежьи.

Резюме: Пробой и выход из треугольника оказался ложным движением. В ближайшее время велика вероятность тестирования зоны 97,5-97,8.

Мой среднесрочный и долгосрочный взгляд на валютную пару USDJPY остается таким, как я высказывал его не раз на страницах блога – USDJPY еще будет длительное время пребывать в коридоре 95-100.

Фьючерс S&P500 уперся в уровень 5/8 Фибо. В последний час он даже сумел подняться чуть выше. Но сумеет ли он там закрепиться?

Первая волна любого крупного снижения в большинстве случае (порядка 80%) корректируется на ½-5/8 Фибо.

Полагаю, что индексу S&P500 будет тяжело пробиться дальше вверх, учитывая висящие над рынком угрозы – Taper, перспективу нападения на Сирию.

Когда до начала Taper остается неделя, оптимизм фондового рынка, который еще никак не учел это в ценах, выглядит странно.

Индекс доллара

Индекс доллара вчера вчера во время коррекции остановился точно на 200-дневной скользящей средней.

Последняя недельная свеча по индексу доллара имела медвежий вид, и мы логично получили движение вниз в начале этой недели.

Тем не менее, я не вижу причин, по которым индекс доллара должен продолжить движение вниз от 200-дневной скользящей средней. И Taper и угроза нападения на Сирию позитивны для американского доллара.

EUROUSD

В отличие от индекса доллара EUROUSD сумел вчера пробиться вверх и закрыться выше 50-дневной скользящей средней. Но это не говорит у бычьем тренде, поскольку пару сессий назад EUROUSD закрывался ниже и 50-дневной и 200- дневной скользящей средней. Пока это все выглядит, как отскок.

Тема Китая отыграна, впереди темы Taper и Сирии

На мой взгляд, весь последний рост S&P500 и большинства валют относительно доллара шел под позитивную статистику из Китая. Статистика вышла сегодня утром, и она оправдала ожидания. И промышленное производство, и розничные продажи выросли по сравнению с прошлым месяцем и оказались лучше ожиданий.

Австралийский доллар

Австралийский доллар с 30 августа прошел вверх почти 400 пунктов и дошел очень близко до важного уровня 0,9320, пробитие которого будет говорить о смене нисходящего тренда.

Теперь позитивный драйвер (Китай) перестал действовать, и я ожидаю, что AUDUSD пойдет вниз ввиду Taper и других негативных факторов.

Я не вижу драйверов, которые толкали бы AUDUSD дальше вверх. Бомбардировки Сирии для высокодоходных и сырьевых валют являюся большим негативом, чем для низкодоходных EURO и GBP.

Пока AUDUSD не закрепился выше 0,9320, о смене нисходящего среднесрочного ( а возможно и долгосрочного) тренда говорить не приходится.

До недавнего времени я не считал удар по Сирии сколько-нибудь серьезной угрозой финансовым рынкам. - Рост нефти, волатильность цен на некоторые активы, рефлексивная реакция цен на другие рискованные активы.

Мне казалось, что воздействие на рынки будет скоротечным, и быстро пройдет, как во время предыдущих американских интервенций.

На этот раз может быть по-другому. Сирия принципиально отличается от предыдущих жертв американских агрессий.

Принципиальное отличие состоит в том, что Сирия является давним стратегическим союзником Советского Союза и впоследствии России.

Если Россия стянула такую армаду в Средиземное море – это что-то значит. Если Путин откровенно говорит о том, что оказывал помощь Сирии и будет оказывать – это что-то значит.

Россия возражала против действий Америки в Ливии, но ей было, по большому счету, все-равно, что там происходит. Ливия никогда не была союзником России.

Как говорят в Одессе, Сирия и Ливия – это две большие разницы.

В Сирии, кстати, находится единственная военно-морская база России за пределами СНГ.

Сирия является важным стратегическим союзником России и американские действия очень сильно разозлят Россию.

На войне все средства хороши

Россия, возможно, все еще остается вторым по военной мощи государством в мире, превосходя Китай по ракетным и авиационным силам, но сильно уступая уже по другим родам войск. Военно-морские силы Китая, например, превосходят российские почти в три раза. Россия сейчас слишком слаба, чтобы противостоять Америке и союзникам в военном отношении. Да, и я думаю, что мировая война никому не нужна.

Но атака на Сирию не окажется безнаказанной – я так думаю.

И у России есть способы ответить на военную интервенцию.

Сирия, Россия и US Treasuries

Россия на конец июня имела американских казначейских облигаций на сумму 138 млрд. долларов со средним сроком погашения, как следует из отчета ЦБ РФ, примерно 4 года.

Если Россия примет решение продать принадлежащие ей US Treasuries, то рынку американских казначейских облигаций не поздоровится. Скачок в 1,5-2% эквивалентной 10-летним доходности по US Treasuries обеспечен.

Если к России присоединиться Китай, то рынок US Treasuries ждет полный крах. В отличие от России, для которой продажа US Treasuries практически безболезненна, для Китая это может создать много проблем и я полагаю, что это маловероятно. К России в знак протеста могут присоединиться еще несколько других государств.

Я думаю, что этот риск уже некоторым образом учитывается в ценах на US Treasuries. Полагаю, что порядка 0,3%-0,4% доходности по 10-летним US Treasuries составляет риск-премия по Сирии. В случае атаки на Сирию она может увеличиться еще на 0,5% - 1%.

Завтра в палате представителей конгресса США будут обсуждать сирийскую ситуацию, и, скорее всего, палата представителей даст добро Обаме на ракетные удары.

После этого, Обама в течение 60 суток может предпринять военную акцию против Сирии. Начиная со среды-четверга можно ждать обстрела Сирии томагавками.

Полагаю, что в этом случае нас ждет усиление роста доходности US Treasuries и, как следствие роста дифференциала процентных ставок, - укрепление американского доллара. Полагаю, что наиболее активно будет расти USDJPY и доллар относительно высокодоходных валют и валют развивающихся стран.

Возможно, что лучше будет себя чувствовать EURO, поскольку она имеет положительную корреляцию с ценами на нефть. НО полагаю, что и EURO будет падать против американского доллара.

Несмотря на то, что сейчас американские акции имеют позитивную корреляцию с долларом, ожидаю, что они тоже испытают падение. Здесь еще будет примешиваться влияние Taper.

Если же со стороны России последуют какие-то официальные заявления в отношении его возможных действий с US Treasuries, то рост доходности американских казначейских бумаг и американского доллара могут принять взрывной характер, неся хаос и панику на финансовых рынках.

Странные вещи происходят в последнее время с американскими казначейскими обязательствами (US Treasuries).

Непонятные мне вещи, которые вызывали много вопросов.

Почему так сильно возросла доходность американских долгосрочных казначейских обязательств?

Почему инвесторы бегут из американских трежерей?

Где они паркуют свой капитал?

Почему рынок не верит заявлениям Федрезерва о том, что тот очень-очень долго не собирается повышать ставки, и оценивает повышение ставок к 2016 году в полтора процента?

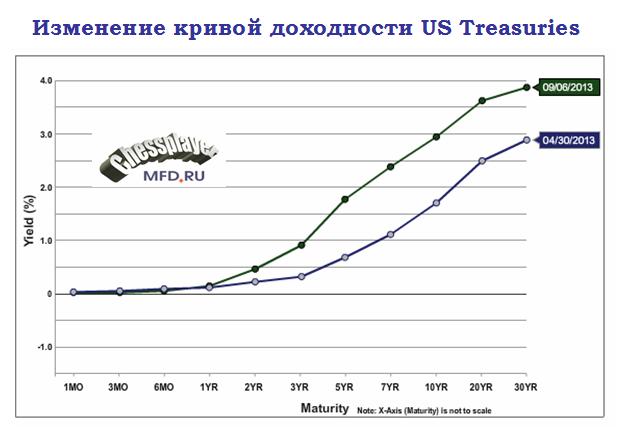

На рисунке показано, как изменилась кривая доходности американских казначейских бумаг с конца апреля этого года.

Определенно что-то происходит с американским рынком облигаций, но что? – Я не мог этого понять.

Я незримо чувствовал, что там присутствует еще какая-то премия, за какой-то неведомый мне риск.

Возьмем, к примеру, пятничные торги.

Вышел очень негативный для TAPER (планов сворачивания QE) отчет по занятости. Вначале доходность US Treasuries упала, как и должно было быть, но к концу сессии опять поднялась и закрылась даже выше цен открытия.

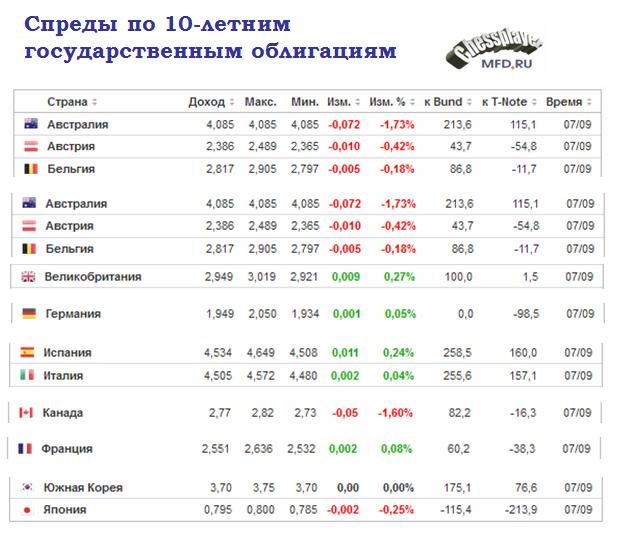

Продажи продолжаются и 10-летние US Treasuries находятся вблизи отметки в 3%. Очень существенно сузились спрэды с проблемными периферийными европейскими государственными долговыми бумагами (показано на рисунке). Спрэд с японскими ценными бумагами выглядит просто неприлично.

Явно маячит какая-то угроза рынку американских государственных облигаций: притом именно среднесрочному и долгосрочному спектру.

Доходность краткосрочных векселей существенно снизилась. В начале года доходность 3-месячных и 6-тимесячных векселей составляла 0,08% и 0,12%, сейчас 0,02% и 0,05% соответственно. Доходность двухлеток увеличилась почти вдвое.

При этом американский доллар не испытывает проблем!

Что же происходит с рынком американских казначейских облигаций. Откуда берется эта премия? Какие риски она учитывает?

Об этом никто не пишет. Все увязывают рост доходности US Treasuries исключительно с Taper.

Но Taper уже учтен рынком минимум на 80%, а может быть и на все 100 %. Здесь что-то не так, рынки закладывают еще на какое-то негативное для US Treasuries событие.

Число новых рабочих мест в Америке составило 169 тысяч, что оказалось меньше ожиданий, но вполне достаточно, чтобы поддержать планы Федрезерва по сворачиванию QE. Уровень безработицы снизился с 7,4% до 7,3%, что является самым низким уровнем за последние 4,5 года.

На это должна была последовать позитивная реакция американского доллара, но мы увидели резкое падение USD. И оно было оправдано, поскольку основной сюрприз скрывался в деталях. Чрезвычайно сильно был пересмотрен показатель новых рабочих мест за прошлый месяц: со 162 тысяч до 108 тысяч.

У меня есть подозрения, что некий круг крупных банков был в курсе этой ревизии. Ибо американский доллар проявлял на этой неделе заметную слабость в отношении некоторых валют: например, австралийского доллара или британского фунта, которую трудно было объяснить только позитивными событиями для этих валют, а не некоторым пересмотром взглядов на предстоящий Taper.

Если не сейчас, то когда?

Я не думал и сейчас не думаю, что последние данные по занятости способны оказать влияние на предстоящие шаги Федрезерва.

Ситуация с занятостью – лучшая за последние 3-4 года, и нет никаких гарантий, что она станет еще лучше. В то же время негативные последствия от QE начинают достаточно громко о себе заявлять.

Как я уже писал недавно, суть проблемы состоит на самом деле не в данных экономики. Все уже давно решено и мое мнение, что решение о начале выхода из QE в кулуарах Федрезерва было принято давно - еще где-то в начале мая. Вскоре после заседания TBAC (Консультативный Комитет при Казначействе США), который обсуждал проблему залогов. Сигналом к обсуждению стало неисполнение нескольких сделок репо в апреле.

Другая причина для начала сворачивания QE – это необходимость сохранения доверия рынка.

ФРС не имеет права обмануть рыночные ожидания, которыми он управляет. Иначе в следующий раз он не сможет ими управлять. Механизм коммуникаций с рынком Федрезерва сломается, и рынки не будут воспринимать те сигналы, которые тот посылает рынку. Фед не может позволить сломаться этому механизму.

По моей оценке, Федрезерв сократит покупки активов примерно на 10-15 млрд. долларов в месяц, притом это будут US Treasuries, а ипотечные бумаги Федрезерв трогать не будет, чтобы сохранить понижательное давление на ипотечные ставки.

Forward guidance от Хильзенрата

Важным элементом коммуникаций Федрезерва с рынками является известный журналист Йон Хильзенрат.

Вчера вскоре после данных по безработице он опубликовал статью:

В статье Хильзенрат описывает, насколько сложная дилемма стоит перед Федрезервом и что в рядах Федрезерва достаточно сильное разделение во мнениях.

Тем не менее, он отмечает:

Есть одно действие, которое приобрело поддержку среди официальных лиц Федрезерва за последние недели. - Это уменьшить месячные покупки активов на небольшую величину, скажем на 10 млрд. долларов – до 75 млрд. долларов, и сигнализировать как можно громче, что следующий шаг будет зависеть от дополнительных доказательств, что улучшение на рынке труда продолжается, и что инфляция движется по направлению к 2% со своих текущих уровней.

Вот мы фактически и получили forward guidance на ближайшее заседание Федрезерва – ориентир на его действия.

Это сокращение программы покупок активов на 10 млрд. долларов с одновременным акцентированием внимания на том, что дальнейшее уменьшение не гарантировано, пока произойдет дальнейшее улучшение состояния экономики США и что ставки еще не будут повышаться очень долго.

Австралийский доллар в начале этой недели демонстрирует уверенный рост. Для этого есть много причин. Отчасти это связано с перепроданностью AUD, отчасти с менее мягким, чем ожидалось заявлением Резервного Банка Австралии. В начале недели также были очень неплохие данные по Китаю – экономика Австралии очень сильно завязана на Китае.

AUD за три дня этой недели, которые являются также первыми днями этого месяца, вырос уже на 273 пункта. Уже превышен средний недельный диапазон. Средний месячный диапазон, если брать по последним пяти периодам, составляет 514 пунктов. Таким образом, AUDUSD прошел вверх за три дня больше половины месячного диапазона.

Что это разворот? Или австралийский доллар просто рисует верхнюю тень месячной свечи?

Предположу, что это будет тень, но очень длинная.

Давайте попробуем разобраться в этом вопросе.

Верхняя тень свечи – это расстояние между открытием месяца и максимумом месяца

Посмотрим на верхние тени предыдущих месяцев:

Август= 0,9232-0,8982=250 пунктов.

Июль: 0,9316-0,91112=204 пункта.

Июнь=0,9791-0,9616=175 пунктов.

В этом месяце AUDUSD уже прошел вверх 273 пункта.

Если AUDUSD будет торговаться ниже открытия этого месяца, а я УВЕРЕН в том, что он будет торговаться ниже, ему только для того, что прийти к открытию, придется пройти вниз 273 пункта.

Причины ралли

Разберемся с причинами, которые вызвали это ралли.

Заявление главы Резервного Банка Австралии Гленна Стивенса оказалось менее мягким, чем прошлое заявление.

Из него исчезла фраза "scope to ease policy further" – «простор для дальнейшего смягчения монетарной политики». Подобная мелочь на самом деле имеет важное значение. Фактически рынки восприняли эту фразу, как «красный свет» понижению процентной ставки в этом году. Но ее уже и так три раза в этом году понижали, и до заседания рынок оценивал вероятность понижения ставки всего в 25%

Поэтому я не считаю, что результаты заседания RBA дают основания австралийцу для роста выше тех уровней, на которых он сейчас находится.

Данные из Китая были позитивными, но всем известна цена этим данным. Рынки особо не обольщаются перспективами развития китайской экономики.

Taper – это реальность

Опять возвращаюсь к главной теме сентября: сокращению программы покупок активов Федрезервом.

Вот уже и данные по занятости, и данные по ВВП во втором чтении, и индекс деловой активности показывают улучшение в американской экономике. Не будем вдаваться в детали, что является источником этого улучшения и насколько оно реально, но можно констатировать неоспоримый факт: дела в американской экономике обстоят лучше, чем в экономике еврозоны, Великобритании или Японии.

Сокращению QE в сентябре быть!!

Дело на самом деле не в данных экономики. Все уже давно решено. Мое мнение, что решение о начале выхода из QE в кулуарах Федрезерва было принято еще где-то в начале мая – как раз в тот момент, когда австралийский доллар начал свое падение.

Taper – это реальность, поскольку ФРС не может обмануть рыночные ожидания, которыми он управляет.

Иначе в следующий раз он не сможет ими управлять. Механизм коммуникаций с рынком Федрезерва сломается, и рынки не будут воспринимать те сигналы, которые тот посылает рынку. А Фед не может позволить сломаться этому механизму.

Исходя из этого я полагаю, что для AUDUSD, несмотря на силу импульса, это всего лишь отскок и пара должна в ближайшее время повернуть вниз.

Taper - это очень сильный позитив для доллара. Возможная бомбардировка Сирии – тоже позитив для доллара. Так что и для австралийского доллара и для S&P500 это все-лишь отскоки, позволительные в начале месяца.

ЭТО ВСЕГО-ЛИШЬ РИСОВАНИЕ ВЕРХНИХ ТЕНЕЙ МЕСЯЧНЫХ ГРАФИКОВ.

Вышедший сегодня утром официальный индекс деловой активности PMI Китая, оказался лучше ожиданий, что было достаточно предсказуемо. Было бы странно, если бы индекс PMI от HSBC оказался лучше ожиданий, а официальный хуже.

Значение индекса оказалось равным 51 вместо ожидаемых 50.6.

Полагаю, что AUDUSD должен отыграть это событие ростом в понедельник.

Однако это не меняет среднесрочного взгляда на австралийский доллар и во второй половине недели я ожидал бы снижения австралийского доллара к 0,88, учитывая тот факт, что состоится такое важное событие, как nonfarm payrolls в Америке.

Каковы же перспективы, и какие уровни я вижу по австралийскому доллару на ближайшие месяцы?

С апреля AUDUSD упал примерно на 15%, но в последние недели консолидируется в диапазоне 0,88-0,93. Австралийский доллар затронула общая тенденция бегства капитала с развивающихся рынков ввиду зависимости AUD от спроса на сырьевые товары, хотя экономика Австралии относится к развитым странам.

Уязвимой чертой Австралии является высокий уровень общего чистого иностранного долга страны. В марте он составлял 877 млрд. долларов. Репатриация части этого капитала происходит и отрицательно воздействует на австралийский доллар.

В настоящий момент AUDUSD торгуется уже ниже докризисного уровня 2008 года. Думаю, что столь сильного кризиса, как в 2008 году не будет и поэтому AUDUSD не должен упасть ниже 0,8070.

Этот уровень хорошо просматривается на недельном графике AUDUSD.

Этот уровень я рассматриваю как цель всего падения AUDUSD, если только нас не ждет серьезный кризис. Естественно она будет достигнута не в этом году, а в самый разгар сокращения программы покупок активов Федрезервом США – не раньше мая будущего года.

На этот год я вижу цель по AUDUSD на конец сентября на уровне 0,8770, а на конец года - 0,8580.

С моей точки зрения основная фаза кризиса на развивающихся рынках уже прошла. Следовательно валюты emerging markets и австралийский доллар с ними вместе не будут так активно распродаваться.

Цены любят консолидироваться на тех же уровнях, на которых они консолидировались раньше.

Поэтому я ожидал бы, что AUDUSD ближайшие 6-8 месяцев проведет в коридоре 0,8580-0,93, если только Федрезерв не будет сворачивать свою программу слишком быстрыми темпами.

В фундаментальном плане австралийца должно поддержать намерение китайского правительства активизировать в ближайшие годы развитие инфраструктурных проектов, в том числе скоростных дорог. Это будет поддерживать спрос на основной предмет австралийского экспорта – железную руду, хотя и наметился определенный переизбыток мощностей в этой области.

Совершенно очевидно, что центральные банки в последние месяцы очень активно продавали валютные резервы, чтобы поддержать свои национальные валюты, - продолжает Citi.

В этом отношении возникает очень интересный вопрос: сколько же центральные банки выкупят USD в ближайшие месяцы, чтобы ребалансировать свои валютные резервы.

Citi оценивает эту сумму в 70 млрд. долларов – это половина от проданного центральными банками за последние месяцы.

До этого момента мне все нравится, поскольку это подкрепляет мой взгляд на то, что американский доллар в ближайшие месяцы будет укрепляться.

Далее Citi задается вопросом: «Какие валюты будут распродаваться в целях этой ребалансировки»? – И отвечает:

Мы считаем, что управляющие валютными резервами предпочтут продавать AUD и CAD. Из-за низкой ликвидности от этих валют мало пользы, если в фокусе управляющих резервами будет стоять задача создание буфера от возможных международных финансовых шоков. Еще один кандидат на продажу – это JPY, исходя из того отвращения, которое управляющие резервами испытывают к расширению баланса центрального банка.

Можно еще согласиться с утверждением относительно JPY. Банк Японии скоро станет самым крупным поставщиком ликвидности в мировую финансовую систему, это не может не вести к ослаблению японской национальной валюты, и следовательно является вполне логичным продавать ее в пользу доллара.

Но в отношении AUD и CAD я отношусь к мнению аналитиков Citi очень скептически.

Доля EURO составляла на конец 1 квартала этого года в валютных резервах стран, дающих сведения о структуре резервов , 23,7% и здесь есть откуда черпать. В то же время доля AUD и CAD составляла всего по 1,6%.

Кроме того, если в целом существует тенденция к уменьшению процентной доли EURO в валютных резервах, то AUD и CAD относительно недавно стали приобретаться центральными банками в качестве валютных резервов, и их доля еще относительно невелика.

Кроме того, AUD и CAD являются сырьевыми валютами, и по своему поведению ближе к emergency валютам, чем к валютам развитых стран. AUD к тому же с апреля упал на 16% и едва ли потенциал дальнейшего падения у него выше, чем у EURO. К тому же AUD является высокодоходной валютой – процентная ставка по нему значительно выше, чем по EURO, GBP, JPY.

Подводя итог:

Я считаю, что первым кандидатом на продажу в рамках ребалансировки валютных резервов является EURO. Вторым кандидатом является JPY. Третьим кандидатом является GBP.

AUD и CAD будут продаваться уже во вторую очередь.