В последние дни фондовые рынки и рискованные активы росли, не обращая внимания на фундаментальные факторы – прежде всего на то, что происходит на кредитных рынках.

Коллапс итальянского рынка долго зрел-зрел, и вот вчера ситуация вышла из под контроля.

Вчера LCH.Clearnet повысила маржинальные требования на 5%: по 10-леткам с 6,65% до 11,65%.

Скажу больше: это повышение не станет последним. Новые повышения маржинальных требований не за горами; как это было в случае с ирландскими и португальскими и греческими бумагами.

Goldman Sachs ожидает, что в ближайшем будущем еще последует повышение маржинальных требований на 10%.

Это очень серьезно, потому что вызовет коллапс рынка итальянских государственных облигаций и цепную реакцию банкротств.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид на итальянские долговые бумаги

Это то, что нужно делать. Однако, на самом деле за кулисами евроспектакля происходят совершенно другие вещи.

Рейтерс вчера опубликовал интересную утечку информации из официальных кругов еврозоны.

В последние месяцы Франция и Германия вели интенсивные консультации на всех уровнях о создании малой еврозоны.

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Итак, амеры выдали -50 пунктов, под -4% по фсипу, и коснулись 1220, важная точка 1240 пройдена уверенно, теперь это сильное сопротивление, также сопротивлением является 1233. Скорее всего на следующей неделе пойдет пробой 1200 по фсипу, причем пробить должны мощно, это не поддержка, сразу к 1180 минимум с целью 1150. А на этой неделе могут пока остаться в диапазоне 1208-1240. В общем чем ближе к 1240, тем больше должно быть продаж.

На европейской сцене стали сменять премьеров, как будто это что-то изменит. Типа на их место придут честные профессионалы, которые моментально выведут свои страны из кризиса? вместо папандреу в греции прочат пападемоса, потом придет к власти папапападос, потом папажопус, потом папамедныйтазус, и это будет еще не конец)).

Наши показали вчера утром +1%, повторили хаи недели около 1535, и стремительно потеряли более 70 пунктов по мамбе, сбер прошел с 86 до 78.7 (-8.5%), причем так, что из 16 получасовиков только два оказались не отрицательными, отскоков практически не было, оборот составил более 40 ярдов. Сегодня самые простой ориентир - это -3% по фишкам, и ГП, и РН еще высоко, да и сбер тоже, да и мамба 1470, так что есть куда снижаться. Смотрим как будут прижимать шортами к -3%, на каких объемах. В ноябре должен быть еще один сильно отрицательный день, но скорее всего на следующей неделе. Так что если и буду играть от лонгов, то очень небольшими объемами, и очень пугливо. Мы еще даже не в середине снижения.

В минувшую среду фондовые индексы США рухнули на наибольшую величину с августа этого года завершив торги с потерями более 3%. Индекс волатильности VIX (индекс страха) подсочил на 31%. В лидерах падения вчера оказались акции финансового сектора и сырьевых компаний. Копившаяся неопределенность инвесторов относительно проблем итальянского госдолга вчера дала о себе знать. В среду произошел стремительный рост доходности гособлигаций (7,5% по 10-летним бондам с 6,6% днем ранее), даже, несмотря на усилия ЕЦБ по поддержке этого рынка. Среди инвесторов это породило опасения о возможном развале европейского монетарного союза. Курс евро против доллара рухнул за день более, чем на 2% (EUR/USD 1,3530). Как не кстати, глава МВФ Кристин Лагард заявила, что мировая экономика находится на грани погружения в «потерянное десятилетие». Одним словом по мировым фондовым биржам прокатилась волна агрессивных продаж, которая с учетом амплитуды ее движения одним днем не закончится.

Цены на нефть марки Brentне охотно сдают свои позиции, оставаясь выше отметки $112/барр. В секторе промышленных металлов также заметна коррекция (медь $7410/т; никель $18100/т), которая пока не выходит за рамки средних цен середины октября. На азиатских фондовых биржах сегодня отмечено падение индексов (MSCIAsia -3,8%) вслед за Штатами и Европой.

В четверг торги на ММВБ начнутся в красной зоне. Однако не исключаю, что утренний гэп мы сегодня закроем. Крайне слабое закрытие наших индексов на торгах в среду говорит о том, что участники рынка видят продолжение снижение и сегодня. Возросшие торговые обороты на падении говорят не только о закрытии длинных позиций, но и об открытии спекулятивных коротких. Дневные потери индекса ММВБ сегодня могут составить еще около 1,5%, то есть снижение может привести нас к сильному уровню поддержки на 1440 п. Приход на новые минимумы или остановку падения стоит ждать по результатам сегодняшних новостей из Европы, где Италия должна провести аукцион по размещению своих облигаций, а в Греции пройдет заседание местных политиков по выдвижению на пост главы временного правительства нового кандидата (12-00 мск).

Сегодня в 16-00 ждем решения Банка Англии по ключевой процентной ставке (прогноз: 0,5% - без изменений). В 16-00 следим за пресс-конференцией ЦБ Германии. В 17-30 выходят данные из США по обращениям за пособием по безработице, а также статистика по ценам на экспорт и импорт за октябрь. Ждем также данных по торговому балансу за ноябрь.

В последние дни фондовые рынки и рискованные активы росли, не обращая внимания на фундаментальные факторы – прежде всего на то, что происходит на кредитных рынках.

Между тем потенциальный крах итальянского рынка облигаций долго зрел-зрел, и вот вчера ситуация вышла из под контроля.

Вчера я писал:

С Италией все обстоит гораздо сложнее. ЕЦБ в последнее время не предпринимает мер для поддержки итальянского рынка облигаций (есть версия, что Меркель с Саркози хотят таким образом выдавить Берлускони из премьерского кресла), и здесь процесс, на мой взгляд, принял необратимый характер. Спрэд 10-летних итальянских бумаг с аналогичными германскими вчера достиг 490 пунктов, и скоро могут последовать от клиринговой палаты требования об увеличении маржи.

Подводя итог: думаю, что консолидация продолжится еще какое-то время. До тех пор, пока как-то не разрядится ситуация вокруг Италии, или пока доходность ее 10-летних облигаций не превысит 7%.

Еще раньше, в понедельник я писал:

Значение по спрэду в 450 пунктов имеет принципиальное значение. После его превышения клиринговая организация LCH.Clearnet повышает маржинальные требования по торгуемым облигациям; так было некоторое время назад с ирландскими облигациями и португальскими облигациями.

Повышение маржинальных требований создаст дополнительное давление на итальянские облигации.

Вчера LCH.Clearnet повысила маржинальныетребования на 5%: по 10-леткам с 6,65% до 11,65% и вчера доходность по 10-летним итальянским бумагам превысила 7%.

Скажу больше: это повышение не станет последним. Новые повышения маржинальных требований не за горами; как это было в случае с ирландскими и португальскими и греческими бумагами.

Goldman Sachs ожидает, что в ближайшем будущем еще последует повышение маржинальных требований на 10%.

Это очень серьезно, потому что вызовет совершенный коллапс рынка итальянских государственных облигаций и цепную реакцию банкротств.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид (Ванута придумал меткое обозначение для таких действий - стать бидорасом, если наоборот - называется оферистом) на итальянские долговые бумаги. Но это запрещено Договором о создании еврозоны – ЕЦБ не может быть кредитором в последнем инстанции в полном масштабе.

Необходимо срочно менять права ЕЦБ. Это по крайней мере позволит стабилизировать тяжелую ситуацию до того, как она превратиться в катастрофическую.

Второе, что нужно делать: это увеличивать EFSF до нормальных размеров (2-3 трлн. евро) и опять печатать-печатать... много-много денег.

Других вариантов нет. Даже самые «глупые деньги» не пойдут туда, где все рушится, но не предпринимается необходимых мер, чтобы остановить это крушение.

Это то, что нужно делать. Однако, на самом деле за кулисами евроспектакля происходят совершенно другие вещи.

"France and Germany have had intense consultations on this issue over the last months, at all levels," a senior EU official in Brussels told Reuters, speaking on condition of anonymity because of the sensitivity of the discussions.

"We need to move very cautiously, but the truth is that we need to establish exactly the list of those who don't want to be part of the club and those who simply cannot be part," the official said.

В последние месяцы Франция и Германия вели интенсивные консультации на всех уровнях о создании малой еврозоны.

Что получается - все последние евросаммиты и их решения – все это было лишь ширмой, чтобы прикрыть истинные намерения двух главных членов европейского клуба?

Я с трудом себе представляю, как это будет осуществлено. Будет введена новая валюта?

В любом случае выход Германии ( вместе или без Франции) означает крах нынешней единой европейской валюты и потрясения для рынков эпохального масштаба.

Одно известие о создании малой еврозоны может вызвать обвал евро на 10-15 фигур и эквивалентные движения на других рынках.

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Проблемы Италии в принципе не могут быть решены в рамках нынешней структуры Евросоюза.

Как написал вчера в своем блоге Нуриэль Рубини, Италия – это с одной стороны TBTF – она слишком велика, чтобы подвергнуться банкротству, с другой стороны это TBTS – она слишком велика, чтобы ее можно было спасти.

Американский рынок акций вчера продолжил рост и закрылся выше 200-дневной средней. В другой ситуации это можно было бы рассматривать, как сильный технический сигнал.

Драйверами для роста, насколько я понимаю, являются надежды, что в Греции и в Италии вот-вот будет найдено какое-то политическое решение, стабилизирующее ситуацию на ближайшее будущее.

В Греции одного ПАПУ заменят на другого ПАПУ.

Бывший центральный банкир Пападемос сменит потомственного премьера Папандреу.

Пападемос – ученый, имеющий ученые звания не только в финансовых, но и в технических науках.

В биографии Пападемоса примечательно, что он активно участвовал в переходе от греческой драхмы к евро, а в молодости поработал в ФРБ Бостона.

Таким образом, для Федрезерва и ЕЦБ – это свой человек.

В Греции, ситуация действительно, похоже, скоро стабилизируется до весны.

С Италией все обстоит гораздо сложнее. ЕЦБ в последнее время не предпринимает мер для поддержки итальянского рынка облигаций (есть версия, что Меркель с Саркози хотят таким образом выдавить Берлускони из премьерского кресла), и здесь процесс, на мой взгляд, принял необратимый характер. Спрэд 10-летних итальянских бумаг с аналогичными германскими вчера достиг 490 пунктов, и скоро могут последовать от клиринговой палаты требования об увеличении маржи.

Берлускони выиграл голосование по бюджету. Однако его пребывание на посту премьера под вопросом.

Американский рынок акций сейчас ведет себя лучше, чем другие рискованные активы.

Если посмотреть на европейские фондовые индексы, рискованные валюты (австралийский доллар), то мы увидим, что здесь динамика другая.

US Treasuries тоже не свидетельствуют о том, что аппетит к риску в ближайшее время возрастет.

В последнее время мы видим примерно такой сценарий: идут распродажи активов, в т.ч. и евро и рискованных валют в азиатскую и европейскую сессии и покупки риска в американскую сессию.

Данные по инфляции в Китае вышли ниже ожиданий и существенно ниже предыдущих показателей. Таким образом, от китайских властей теперь можно ожидать смягчения денежно-кредитной политики.

Вместе с последними данными о том, что китайцы хотят до конца года закачать в банковскую систему 1 трлн. юаней, это дает основание рассчитывать, что в Китае будет развиваться сценарий мягкого приземления.

Подводя итог: думаю, что консолидация продолжится еще какое-то время. До тех пор, пока как-то не разрядится ситуация вокруг Италии, или пока доходность ее 10-летних облигаций не превысит 7%. Но даже если в Италии дело закончится «позитивно» для рынков – отставкой Берлускони, не думаю, что это воспрепятствует развороту S&P500 вниз.

Кэрритрейд, похоже близок к завершению, и US Treasuries указывают нам вниз, и если только американские законодатели что-нибудь там не «учудят» в бюджетных дебатах, то мы скоро увидим продолжение медвежьего рынка.

Амерские быки выполнили задачу-минимум на вчера и вытащили фсип к 1275. Если бы не новостной фон, который сопровождает этот подъем, и не конец календарного года, то по дневкам и неделькам можно было бы ожидать выхода к 1305-1315 по фсипу. Однако я полагаю, что звучит лебединая песня, идет раздача лонгов по хаям, в декабре будет много траблов, которые отыгрывать надо именно в ноябре, поскольку в декабре не будет достаточной ликвидности. Поэтому я жду закрытие ноября вниз, в отрицательной зоне, поэтому и разворот у амеров может случиться в любой момент.

Нефть выходила к 116. Азия нейтральна для нас.

Наши не смогли вчера выйти за границы диапазона, даром что под +3% прибавлял сбербанк. Мамба смогла подняться только к 1536, а закрылась в минусе, как и ГП , и РН, и это на такой высокой нефти. Сегодня утром понятно что прыгаем на процент вверх, а потом вопрос, смогут ли наши последовать за амерами - если да, то будут молодцами, но время тикает, я полагал и полагаю, что любой рост на этой неделе должен быть аннулирован. Все, что сказано в отношении траблов в декабре и необходимости отыграть это в ноябре, применимо и к нам, даже еще в большей степени. Так что мы уже находимся в развороте вниз, если только сегодня наши не явят бычье чудо, что вряд ли.

Вчера американские фондовые индексы завершили торги в плюсовой зоне. В отсутствии новой макростатистики инвесторы обращали внимание на новостной фон идущий из Европы. Усилению позиций акций нефтяных компаний способствовал рост цен на «черное золото» до трехмесячных максимумов. При этом инвесторы сохраняли некоторую осторожность в покупках, предпочитая прочим защитные акции компаний телекоммуникаций и здравоохранения. В целом индекс S&P-500 сейчас лишь восстановил позиции после пятничного обвала, когда инвесторы были разочарованы итогами саммита лидеров стран G-20.

Вчера европейский стабфонд разместил 10 летние облигации на сумму 3 млрд. евро. Но несмотря на то, что спрос уверенно превысил предложение, текущая доходность облигаций на 10 б.п. превысила аналогичный показатель предыдущего размещения бумаг EFSF. То есть деньги у инвесторов есть, но они закладывают в котировки туманные перспективы долгового рынка Италии. Вчера доходности итальянских 10-летних облигаций достигли максимального с 1997 года уровня. То есть сейчас Италия сейчас занимает в три раза дороже Германии, что уже в ближайшей перспективе может затруднить дальнейшее рефинансирование ее громадных долгов.

Валютная пара EUR/USDна утро вторника по-прежнему торгуется возле средней отметки вчерашней сессии - 1,3740. Цены на нефть марки Brentсегодня утром дотронулись до уровня $115/барр. На азиатских биржах сегодня не видно большого позитива: MSCIAsia-0,15%.

Открытие торговой сессии на нашем рынке акций во вторник мы увидим в нейтральной зоне. Цены на нефть не изменили своих значений со вчерашнего вечера, а подъем американских индексов утром компенсируют снижающиеся фьючерсы (S&P-0,46%). Тем не менее, индекс ММВБ днем может дотянуться до отметки 1530 п. Новости, которые сейчас инвесторы рассматривают в качестве позитива, сейчас переставляют наши индексы вверх в основном за счет спроса в ликвидных бумагах. Но это движение хрупкое, и мы в ближайшие пару дней можем отойти ниже в отсутствии прежних драйверов роста. Это значит, что рынок войдет в фазу консолидации.

Сегодня 11-00 ждем данных из Германии по торговому балансу за сентябрь. В 13-30 ждем статистики из Великобритании по объему промышленного производства. Значимых данных макростатистики из США сегодня не выходит, поэтому торги обещают быть довольно спокойными.

Вчера Америка почти всю торговую сессию торговалась в отрицательной зоне и лишь за час с небольшим после короткого ралли закрылась с небольшим плюсом.

Насколько я понимаю, поводом для оптимизма стали новости организационного плана относительно инвестиционного фонда, создаваемого в рамках структуры EFSF. Еврофонд будет покупать суверенные облигации на первичном и вторичном рынке.

В принципе никакой конкретики, но рынки в последнее время позитивно воспринимают любые сколь нибудь значимые декларации и решения относительно европейского долгового кризиса. Так случилось и на этот раз.

Рынок в настоящее время торгует главным образом новостной фактор.

На прошлой неделе этот новостной фактор был связан с Грецией, на этой неделе все будут следить за Италией.

В Греции на 19 февраля назначены досрочные выборы, скоро будет создано новое коалиционное правительство, в которое не войдет новый премьер и это должно несколько загасить пожар политических страстей.

В Италии этот пожар, наоборот, разгорается.

Сегодня в Италии важное голосование, в результате которого премьер-министр Берлускони может уйти в отставку. Однако, на это раз это может быть воспринято рынком как позитив, поскольку на этом противостояние Берлускони и парламента прекратится.

Тем временем доходности итальянских бумаг продолжают быстро расти, и вчера достигли красивой цифры 6,66%. Наблюдается инверсия кривой доходности: доходность облигаций с меньшими сроками погашениями превышает доходность облигаций с большими сроками погашениями. Все это плохие сигналы.

Не думаю, что назначение нового премьер-министра в Италии изменит ситуацию, когда идет бегство из итальянских долговых бумаг. И бегут они, разумеется, в US Treasuries.

На рисунке видно, что несмотря на рост индекса S&P500 доходность 10-летних US Treasuries вчера упала ниже 2,0%.

Обращает внимание, что S&P500 сейчас находится в верхней части бокового диапазона, сформированного с прошлой среды, в то время как доходность 10-летних трежерей находится в нижней части бокового диапазона.

На мой взгляд, это свидетельствует об увядании кэрритрейда USD-EURO.

Амеры продолжают находиться в диапазоне 1230-1260 по фсипу, успевая до своего открытия пройти до нижних границ, а во время сессии и до верхних. Назрело сильное движение в одну сторону за границы диапазона, если быки не смогут вынести фсип к 1270-80, причем сегодня, то власть возьмут медведи и нарисуют дневную свечу к 1220-25, и картинка станет медвежьей.

Нефть продолжает подъем на теме уранового Ирана, брент 114.35.

Наши вчера с открытия же стали лить, и в итоге до 13 часов нарисовали лои дня (1486 по мамбе), около 14 часов их повторили и вышли вверх, потому что внешний фон изменился к лучшему, а под закрытие пришли на хаи дня (1522). Наши с очевидностью готовятся к движению за границы диапазона, и если амеры пойдут вверх, однозначно попробуют выйти за 1550, возможно достанут до 1570-75 по мамбе. Однако скорее всего это станет лебединой песней нашего фондю.

В общем нейтрально-позитивное открытие, потом небольшой минус, и скорее всего выход вверх. Но уже до конца недели любой рост должен быть аннулирован.

Вчера американские фондовые индексы завершили торги в плюсовой зоне. В отсутствии новой макростатистики инвесторы обращали внимание на новостной фон идущий из Европы. Усилению позиций акций нефтяных компаний способствовал рост цен на «черное золото» до трехмесячных максимумов. При этом инвесторы сохраняли некоторую осторожность в покупках, предпочитая прочим защитные акции компаний телекоммуникаций и здравоохранения. В целом индекс S&P-500 сейчас лишь восстановил позиции после пятничного обвала, когда инвесторы были разочарованы итогами саммита лидеров стран G-20.

Вчера европейский стабфонд разместил 10 летние облигации на сумму 3 млрд. евро. Но несмотря на то, что спрос уверенно превысил предложение, текущая доходность облигаций на 10 б.п. превысила аналогичный показатель предыдущего размещения бумаг EFSF. То есть деньги у инвесторов есть, но они закладывают в котировки туманные перспективы долгового рынка Италии. Вчера доходности итальянских 10-летних облигаций достигли максимального с 1997 года уровня. То есть сейчас Италия сейчас занимает в три раза дороже Германии, что уже в ближайшей перспективе может затруднить дальнейшее рефинансирование ее громадных долгов.

Валютная пара EUR/USDна утро вторника по-прежнему торгуется возле средней отметки вчерашней сессии - 1,3740. Цены на нефть марки Brentсегодня утром дотронулись до уровня $115/барр. На азиатских биржах сегодня не видно большого позитива: MSCIAsia-0,15%.

Открытие торговой сессии на нашем рынке акций во вторник мы увидим в нейтральной зоне. Цены на нефть не изменили своих значений со вчерашнего вечера, а подъем американских индексов утром компенсируют снижающиеся фьючерсы (S&P-0,46%). Тем не менее, индекс ММВБ днем может дотянуться до отметки 1530 п. Новости, которые сейчас инвесторы рассматривают в качестве позитива, сейчас переставляют наши индексы вверх в основном за счет спроса в ликвидных бумагах. Но это движение хрупкое, и мы в ближайшие пару дней можем отойти ниже в отсутствии прежних драйверов роста. Это значит, что рынок войдет в фазу консолидации.

Сегодня 11-00 ждем данных из Германии по торговому балансу за сентябрь. В 13-30 ждем статистики из Великобритании по объему промышленного производства. Значимых данных макростатистики из США сегодня не выходит, поэтому торги обещают быть довольно спокойными.

Прошлая неделя оказалась очень волатильной, что было, главным образом, обусловлено демаршами греческого премьер-министра Папандреу.

Вначале он назначил референдум, чем обвалил индекс S&P500 за два дня на 80 пунктов, затем отменил. Политические игры потомственного главы правительства уже привели к тому, что он, наверно, уже скоро перестанет им быть: появились сообщения об уходе Папандреу и о создании в ближайшем будущем коалиционного правительства в Греции с новым премьер-министром.

Я не думаю, что при новом правительстве прибавится стабильности.

На этом фоне рынок даже почти не реагировал на прошедший саммит двадцатки.

Китай, на который так рассчитывают власти еврозоны, вряд ли будет активно помогать.

Вот что пишет по этому поводу Bob Janjuah:

Если моё понимание Китая верно, мистер Реглинг (глава EFSF) вернётся домой со множеством поддерживающих слов, но без денег (так оно, в принципе, и произошло). Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так”.

Рекомендую вам полностью прочитать статью Bob Janjuah «Голые короли».

Поведение европейских долговых бумаг показывает, что инвесторы не верят в решение долгового кризиса.

За последние три месяца ЕЦБ приобрел в рамках программы покупки облигаций (SMP) бумаг на сумму порядка 100 млрд. евро, и большая часть из них была, по-видимому, – итальянские BTP-облигации (долгосрочные облигации). Особенно усилились эти покупки на прошлой неделе, поскольку действия греческого премьера очень отразились на итальянских облигациях. Сегодня должен выйти отчет ЕЦБ по SMP, и мы узнаем, сколько денег на прошлой неделе потратил ЕЦБ на покупку периферийного долга.

И даже массированные покупки облигаций не помогли: доходность 10-летних итальянских бумаг в пятницу закрылась на уровне 6,37%. Спрэд по доходности с германскими бумагами (1,82%) составляет 455 пунктов.

Значение по спрэду в 450 пунктов имеет принципиальное значение. После его превышения клиринговая организация LCH.Clearnet повышает маржинальные требования по торгуемым облигациям; так было некоторое время назад с ирландскими облигациями и португальскими облигациями.

Повышение маржинальных требований создаст дополнительное давление на итальянские облигации.

Значение доходности в 7% считается точкой невозврата, за которой нужно готовиться к тому, что страну придется скоро «спасать». В настоящий момент доходность итальянских бумаг превышает доходность проблемных испанских на 0,8%.

В Италии тоже правительственный кризис и Берлускони может в любой момент уйти в отставку.

Многие считают, что пока Берлускони у власти, дефицит бюджета сокращаться не будет.

Член Совета управляющих ЕЦБ Yves Mersch предупредил Италию, что если они будут продолжать игнорировать требования ЕС по снижению дефицита бюджета, то ЕЦБ прекратит покупать итальянские долговые бумаги. «Этот вопрос постоянно обсуждается».

GS считает, что важным событием станет голосование в нижней палате парламента Италии в этот вторник по одобрению прошедших аудит цифр бюджета за прошлый год. Рутинное в других условиях событие может перерасти в кризис правящей власти и привести к образованию переходного правительства, подобного греческому.

Как я уже неоднократно писал, причина последнего ралли –кэрритрейд, вызванный массированными продажами US Treasuries. И неважно, кто их продает и чем это вызвано: французские банки, чтобы получить ликвидность, Китай или кто-то еще другой. Результатом этого является снижение доллара и рост интереса к рискованным активам.

На мой взгляд, этот кэрритрейд в настоящий момент еще присутствует и сохранится еще какое-то время в той или иной степени.

В связи с эти невнятная динамика рынка может на этой неделе продолжиться. Рынки могут еще какое-то время консолидироваться в диапазоне 1220-1300 пунктов до того момента, пока кэрритрейд по USD-EURO не начнет сходить на нет или пока ЕЦБ не «устанет» поддерживать рынок итальянских договых бумаг.

Затем может последовать резкое и неожиданное движение вниз с возможным обновлением минимумов этого года.

Определить этот момент практически невозможно, поскольку ЕЦБ заранее не информирует о своих действиях ( в отличие от ФРС).

Не в пользу рискованных активов то, что практически все ожидают еще одного понижения ставки ЕЦБ уже в декабре.

В пользу рискованных активов то, что, возможно, уже в конце ноября мы увидим второе действие токшоу «Как сократить дефицит американского бюджета, ничего не сокращая» с возможными новыми понижениями рейтинга. Пока здесь все идет к тому, что шоу состоится. Контрольная дата здесь – 23 ноября.

Но к тому времени кэрритрейд уже может окончательно увять, и негативное развитие ситуации в еврозоне окажется гораздо более сильным фактором.

В любом случае, даже если предположить, что в ближайшее время в Греции не будет каких-либо эксцессов, потенциала для роста выше 1300 пунктов по индексу S&P500 нет.

В настоящий момент индекс S&P500 рисует треугольную консолидацию и выход из нее должен случится через 2-3 дня. Думаю, что даже если сперва будет ложное движение вверх, то затем рынок все-равно развернется и пойдет вниз. .

Прошлая неделя оказалась очень волатильной, что было, главным образом, обусловлено демаршами греческого премьер-министра Папандреу.

Вначале он назначил референдум, чем обвалил индекс S&P500 за два дня на 80 пунктов, затем отменил. Политические игры потомственного главы правительства уже привели к тому, что он, наверно, уже перестанет им быть: появились сообщения об уходе Папандреу и о создании в ближайшем будущем коалиционного правительства в Греции с новым премьер-министром.

В Италии тоже правительственный кризис и Берлускони может в любой момент уйти в отставку.

На этом фоне рынок почти не реагировал на прошедший саммит двадцатки.

Как я уже неоднократно писал, причина последнего ралли –кэрритрейд, вызванный массированными продажами US Treasuries. Результатом этого является снижение доллара и рост интереса к рискованным активам.

На мой взгляд, этот кэрритрейд в настоящий момент еще сохраняется и может сохраниться еще какое-то время.

В связи с этим невнятная динамика рынка может на этой неделе продолжиться. Рынки могут еще какое-то время консолидироваться в диапазоне 1220-1300 пунктов до того момента, пока кэрритрейд по USD-EURO не начнет сходить на нет или пока ЕЦБ не «устанет» поддерживать рынок итальянских долговых бумаг.

Затем может последовать резкое и неожиданное движение вниз с возможным обновлением минимумов этого года.

Поведение европейских долговых бумаг показывает, что инвесторы не верят в решение долгового кризиса.

В пользу рискованных активов то, что, возможно, уже во второй половине ноября мы увидим второе действие шоу «как сократить американский бюджет, ничего не сокращая». Пока здесь все идет к тому, что шоу состоится. Контрольная дата здесь – 23 ноября.

Но к тому времени кэрритрейд уже может окончательно увять, и негативное развитие ситуации в еврозоне окажется гораздо более сильным фактором.

В любом случае, даже если предположить, что в ближайшее время в Греции не будет каких-либо эксцессов, потенциала для роста выше 1300 пунктов по индексу S&P500 нет.

Фсип 1248.5, на пять с половиной пунктов выше уровней, при которых мы закрывались в четверг перед длинными выходными. Нефть за пятницу выросла до 113 со 110, а вот европа снизилась на пару процентов. Все это дает некоторую неопределенность на нашем открытии, ведь мы закрылись на вздерге, выше 1500.

В целом пока ожидания прежние: амеры могут выйти сегодня-завтра вверх, к 1272-82 по фсипу (позднее уже незачем, выше тоже), но скорее всего для того, чтобы начать новое падение. В этом случае мы можем вырасти к 1540-50 по мамбе (но не выше 1575 в ноябре), и снова рухнуть на -200 пунктов по индексу, к 1350, за пару недель. От показанных на этой неделе хаев ГП и РН могут отвалиться на -20-25 рублей очень быстро. Так что подожду 12:30 по москве, и если пойдем вверх, буду играть от умеренного шорта, апсайд у ГП с РН +10 рублей против -20-30 рублей падения, так что шорты думаю будут прибыльными, если брать их с прицелом на неделю-две.

В пятницу торги на фондовых биржах США завершились небольшим снижением индексов. Нестабильность, связанная с европейским долговым кризисом продолжает давить на американский рынок акций. Вышедшая в пятницу статистика показала, что количество вновь созданных рабочих мест в октябре составило 80 тыс. (чуть ниже ожиданий), а ставка безработицы 9,0% . При этом уровень занятости в частном секторе показал снижение до 104 тыс. против 191 тыс. в сентябре. В целом, заокеанских биржах ситуация достаточно стабильная и инвесторы пока готовы выкупать снижения, используя в качестве поддержки уровень 1215 п. по S&P-500.

В пятницу спрэд по 10-летним облигациям Германии и Италии расширился до нового рекордного максимума по еврозоне +478 б.п. Причину стоит искать в том, что ЕЦБ рассматривает возможность прекращения выкупа итальянских облигаций, если его аналитики придут к выводу, что страна не в силах выполнить взятые обязательства и провести структурные реформы. На саммите G-20, прошедшем в эти выходные было решено, что Греция не станет проводить референдум по вопросу принятия антикризисных мер. В выходные премьер министр Греции Г. Папандреу ушел в отставку, поэтому дальнейшая экономическая политика в стране пока остается под вопросом.

Тем не менее, все эти новости не оказывают серьезного влияния на положение основных торговых валют и цен на сырьевые товары. Несмотря на локальную волатильность, пара EUR/USDстабильно торгуется возле отметки 1,3780. В понедельник утром цены на нефть марки Brentтестируют на прочность уровень сопротивления $113,3 – максимум за последние 3 недели.

В понедельник мы ожидаем увидеть открытие торгов на российских биржах в зоне небольшого подъема. Безусловно, новостной фон говорит о том, что инвесторы остаются в напряжении в части разрешения долгового кризиса в Греции, но в целом, динамика наших фондовых индексов говорит о приходе к нам западных денег, вслед за ростом цен на нефть. По данным EPFR в первую неделя ноября приток капитала на российский рынок впервые с начала июля составил 56 млн. долл. В связи с этим, все большее число игроков будут искать точки для открытия длинных позиций по акциям и фьючерсам (торги в минувший четверг – лишнее тому доказательство). Индекс ММВБ на прошлой неделе обозначил уровень поддержки на 1440 п., а в начале на этой может дотянуться до отметки 1525 п. Наши фавориты на это время – акции Роснефти и Газпрома. Ближайшие поддержки по фьючерсу РТС расположены на 150 тыс. п., а ближайшей целью роста может стать диапазон сопротивления на 158-159 тыс. п.

Сегодня дня в 13-30 выходит ноябрьский индекс доверия инвесторов Sentix по еврозоне. В 14-00 ждем выхода статистики по розничным продажам в еврозоне за ноябрь. В 15-00 выходят данные из Германии по объему промпроизводства за сентябрь. От этих данных будет зависеть не только настроения на европейских фондовых биржах, но на валютном рынке.

Как и ожидалось, прошедшее заседание ФОМС принесло мало неожиданностей. Главной неожиданностью, наверно, можно считать, что на этот раз тоже оказался несогласный с принятым решением, но не в стане ястребов, а в стане голубей. Один из членов ФОМС –Эванс, требовал принятия мер по смягчению монетарной политики. На моей памяти такое происходит впервые.

Так или иначе решение ФОМС не вызвало практически никакой реакции у рынка.

Когда казалось, что о Греции уже можно забыть до будущей весны, эта небольшая страна опять выходит на передний план.

Определен день референдума, который определит судьбу Греции. Это будет 4 декабря.

Саркози был очень раздосадован этой новостью и заявил, что пока решение референдума не вступят в силу, греки не получат ни копейки. Но технический дефолт не должен случиться, поскольку у Греции должно хватить средств в казне, чтобы обслуживать свои обязательства до 19 декабря. Наверно именно по этой причине референдум назначили именно в этом году.

Реакция рынка на это была несильной: однако, что американский фьючерс, что EUROUSD продолжают и сейчас постепенно сваливаться.

Идея Папандреу с референдумом может убить позитивный эффект от завтрашней встречи двадцатки в Каннах, поскольку обсуждать план расширения EFSF в ситуации такой неопределенности бессмысленно.

Между тем, Италия может создать в ближайшие недели не меньше проблем, чем Греция.

Хотя после шокирующей новости про референдум, рынок второй день фокусируется на Греции, настоящей проблемой остаётся Италия, где правительство находится в таком же состоянии хаоса как и в Афинах, и чьи облигации, хотя ещё и не торгуются на греческих уровнях (месяц назад доходности однолетних греческих бондов достигли 100%, а сегодня – 225%... а завтра уже двухлетние будут на 100%), также повысились уже до неприличных уровней, и только ЕЦБ удерживает их от коллапса, но чья помощь зависит от принятия Италией жёстких мер экономии, чтобы воспрепятствовать дальнейшему росту госдолга ( соотношение госдолга к ВВП уже превышает 120%).

По последним сообщениям, на счетах MF Global отсутствует до 1,5 млрд. долларов клиентских денег. Вопрос – станет ли эта частная проблема системной? – пока остается открытым.

Несмотря на рост S&P500 на 1,6%, американские 10-летние US notes вчера не упали, а наоборот даже немного выросли. Это противоречие не говорит в пользу перспектив дальнейшего роста рискованных активов.

Сегодня состоится заседание ЕЦБ, которое впервые будет вести новый глава ЕЦБ Марио Драги. Многие ожидают понижение ставки на 25 базисных пунктов, и это событие уже наверно заложено в рынки. В то же время очень маловероятно, что последует расширение программы покупок облигаций, как бы этого Драги не хотелось. Вряд ли он решится на конфронтацию с немецкими представителями сразу же на первом заседании.

В целом, реакция рынков на заседание ЕЦБ и выступление Драги скорее будет умеренно положительной. Более подробно о предстоящем заседании ЕЦБ будет позднее.

Завтрашнее голосование скорее всего закончится успешно для греческого премьера и это может вызвать краткосрочную эйфорию на рынке. Но в целом полагаю, что в ближайшие дни мы увидим снижение индекса S&P500 в район 1160 пунктов.

Как и ожидалось, прошедшее заседание ФОМС принесло мало неожиданностей и не вызвало практически никакой реакции у рынка.

Определен день референдума, который определит судьбу Греции. Это будет 4 декабря.

Технический дефолт не должен случиться, поскольку у Греции должно хватить средств в казне, чтобы обслуживать свои обязательства до 19 декабря.

Идея Папандреу с референдумом может убить позитивный эффект от завтрашней встречи двадцатки в Каннах.

Между тем, Италия может создать в ближайшие недели не меньше проблем, чем Греция...

Несмотря на рост S&P500 на 1,6%, американские 10-летние US notes вчера не упали, а наоборот даже немного выросли. Это противоречие не говорит в пользу перспектив дальнейшего роста.

Завтрашнее голосование скорее всего закончится успешно для греческого премьера и это может вызвать краткосрочную эйфорию на рынке. Но в целом полагаю, что в ближайшие дни мы увидим снижение индекса S&P500 в район 1160 пунктов.

Сегодня состоится заседание ЕЦБ. О нем и других событиях рассскажу во вью рынка, которое выйдет в течение ближайших 1-2 часов

Вчера фсип вернулся под 1240 (закрылся 1237), но сегодня снова у 1220, и пока все выглядит так, что амеры попробуют повторить лои недели в районе 1208. Пока фсип выше диапазона 1196-1206, все шансы вернуться к хаям октября (1290) имеются, правда необходимо до пятницы будет выкупить часть недельного снижения. Думается, что они должны будут сделать такую попытку, но мы в это время уже торговать не будем.

Наши пока что играют ожидаемо. Вспомним например утренний прогноз в понедельник, 31 октября.

"я полагаю, что на этой неделе мы увидим уровни на -5% ниже уровней закрытия пятницы".

ЧТО ПО ФАКТУ?

закрытие в пятницу 28.20.11 было таким: ГП 185, РН 225, сбероб 85.4

Во вторник 01 ноября были показаны лои недели: ГП 170.3 (почти -8%), РН (под -7.5%), сбероб 76.5 (под -10.5%). После чего и РН и ГП сделали +5+7% за две последующие сессии. То есть имеем логичные откаты и отскоки, которые можно играть. И если амеры пойдут на следующей неделе вверх, то ГП может пойти на 195, а РН на 232. Оттуда я буду снова ждать их вниз на -20-25 рублей.

Завтра у нас праздник, и я не уверен что будут желающие тащить крупные позы через длинные выходные, поэтому ожидаю торговлю без оптимизма, разве что по отдельным бумагам могут быть входы (ГП или Лук), но думаю что стоит закрывать неделю ниже 1465-70 по мамбе. Нам в отличие от амеров торопиться некуда, апсайд у нашего рынка в ноябре невелик (+5+7%), это несколько дней роста. Мы успеем вырасти, если что, и вдогонку.

После двух дней падения, вчера фондовые рынки США восстановили часть утраченных позиций, завершив день ростом. Вышедшая вчера макростатистика удержала рынки в зеленой зоне. Согласно данным ADP уровень занятости в частном секторе в октябре вырос на 110 тыс., что оказалась лучше прогноза. По итогам заседания ФедРезерва FOMC сохранил целевую ставку по федеральным фондам на прежнем уровне 0,25%. При этом ФРС сокращает прогноз по ВВП на 2011 год с 2,7-2,9% до 1,6-1,7%, и повышает прогноз по безработице с 8,6- 8,9% до 9,0-9,1%. Корректировка экономических прогнозов FOMC не оказала существенного влияния на динамику рынка, поскольку основные проблемы неустойчивости сейчас исходят из еврозоны. В ходе своей пресс-конференции глава ФРС Бен Бернанке заявил о том, что дополнительные операции по выкупу ипотечных облигаций могут стать начаться вновь в случае ухудшения состояния американской экономики.

Сегодня ночью динамику фьючерсов на S&P (-1,1%) покосил очередной негатив из Европы: 4 декабря Греция проведет всенародный референдум по вопросу принятия европейскому плану спасения. Население Греции, недовольное урезанием социальных льгот может поставить страну на грань дефолта и даже вывести ее из состава еврозоны. Соответственно, выделение очередного кредитного транша в 8 млрд. евро пока отложено до окончания референдума. На этом фоне основные индикаторы кредитных рынков указывают на приближение «идеального шторма».

В четверг открытие торгов на наших биржах мы ожидаем увидеть в красной зоне. За последние сутки 15-минутный график индекса ММВБ сформировал треугольник, с верхней границей на 1490 п., и нижней на 1475 п. Если бы не негативный внешний фон, сегодня мы наверняка увидели прорыв вверх. Но, увы. Реакция в Европе на последние новости по Греции будет негативной. Неприятие риска окажет давление на товарный рынок и котировки акций. Индекс ММВБ может протестировать свой недавний минимум на 1440 п. В этой ситуации болтанку котировок вверх-вниз стоит воспринимать, как непременный атрибут этой осени. Что-то подобное можно было наблюдать у нас на рынке в середине октября. От агрессивных продаж нас удержат довольно высокие цены на нефть (Brent $108,7/барр) и желание местных инвестфондов видеть к концу года фондовые индексы выше.

Сегодня в 17-30 ждем блока статистики из США по количеству обращений за пособием по безработице, уровню производительности труда в непроизводственном секторе на 3 квартал. В 16-45 свое решение по ставке озвучит ЕЦБ. В 17-30 начнется пресс-конференция главы ЕЦБ Марио Драги. В 18-00 в Штатах выходит индекс деловой активности в непроизводственном секторе (ISM Non-Manufacturing) за октябрь, а также данные по объему промышленных заказов за сентябрь.

Вчера и EURO и S&P500 и 10-летние US notes прорвали важные уровни и технически определили продолжение ухода от риска.

Главными причинами этого являются: отказ Китая финансировать помощь еврозоне в том объеме, на который рассчитывали, возня премьера Греции Папапандреу с референдумом и вотумом доверия правительству, а также в некоторой степени банкротство одного из крупнейших в мире брокеров MF Global.

Тот всплеск эйфории, который возник после беседы Саркози с президентом Ху полторы недели оказался неуместным, когда дело дошло до конкретных переговоров. Китайские деньги оказались вовсе не такими «глупыми».

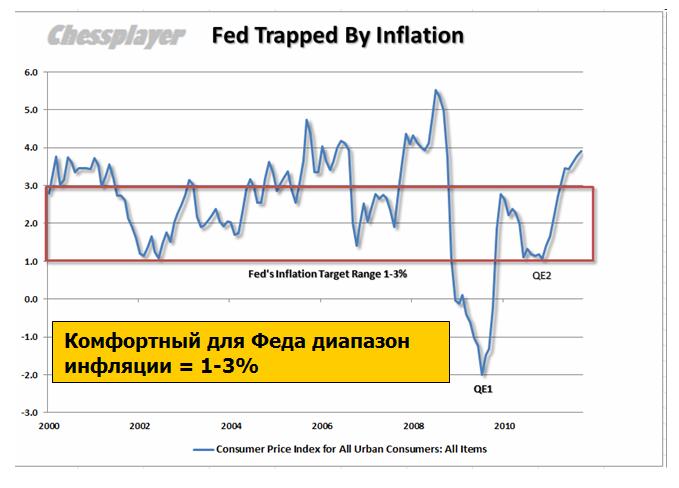

Сегодня решение ФРС по ставке и прессконференция Бена Бернанке. Скорее всего никакой QE не будет, даже программы покупки MBS.

Текущий уровень инфляции связывает руки Феду. Инфляция находится выше «комфортных» уровней.

Что касается перспектив рынка на ближайшие два-три дня, то я ожидаю определенного отскока в предверии встречи в Каннах и под предстоящее голосование в греческом парламенте. Индекс S&P500 может отскочить в район 1260 пунктов, а евро в район 1,39-1,40 пунктов.

И амеры и европа вчера в полной мере воспользовались возможностью скорректировать рост последней недели октября, якобы на том, что греки мутят с принятием новых мер по бюджетной экономии и якобы на том, что обанкротился довольно крупный брокер. На самом деле когда октябрь закрывали вверх, все прекрасно все знали и понимали, так что 1208.5 по фсипу, которые достигли вчера, и -6% в моменте по даксу наверное можно воспринимать как сброс бумаг "слабыми руками". Под вопросом становится проход 1300 в ноябре по фсипу, но повторить 1270-80 они обязаны (апсайд +4%), так что наверное стоит это играть в лонгах. Сегодня решение ФОМС по монетарной политике, пресс-конференция Бернанки, саммит в Каннах - в общем поводов вернуться ко второй вершине немало.

Нефть выкупилась вчера в плюс с -2%, и это произошло после нашего закрытия.

Наши вчера смазали открытие, так как видимо все ломанулись откупать шорты, и толком утром не упали. И только после 12 часов наш рынок сломали, амеры шли вниз вертикально, и мы устремились к крупным минусам, прошли 1450 по мамбе (лой 1440, закрытие 1456 под -3%), ГП вернулся к 170.4, РН к 208.5, сбероб к 76.5. В общем сегодня должна быть попытка отскока с целью достижения как минимум уровней вчерашнего открытия по РН и сберуоб, но надо будет понаблюдать за немцами, если они после вчерашнего крупного минуса будут качать муму, то и наш отскок могут свести в итоге на нет.

Вчера американские фондовые индексы завершили торги очередным сильным снижением. Инвесторов повергло в шок намерение Греции провести референдум по одобрению плана спасения страны от дефолта. Ведь не секрет, что более 60% греков не довольны условиями предоставления их стране финансовой помощи, а значит, устойчивость долгового рынка Европы опять попала под угрозу. На этом фоне доходность 2-летних греческих облигаций вчера достигла рекордного уровня 84,6%. Вышедшая вчера статистика показала снижение индекса производственной активности ISM до 50,8 п. в октябре по сравнению с 51,6 п. месяцем ранее. Только сейчас, после двух дней серьезной просадки, индекс S&P-500 опустился на верхнюю границу пробитого недавно бокового тренда, то есть остается устойчиво выше отметки 1200 п.

Намерение премьер-министра Греции провести референдум увеличивает вероятность дефолта этой страны. Это означает, что без поддержки госрегуляторов долговой рынок Европы будет лихорадить. Лишь агрессивные покупки итальянских облигаций со стороны ЕЦБ помогли вчера единой валюте остановить снижение на отметке 1,3620, и стабилизировать фондовые биржи.

Цены на нефть марки Brentк середине недели восстановили свои позиции, вернувшись на уровень $109/барр. Согласно последним данным от API запасы сырой нефти в Штатах снизились на 0,156 млн. барр.

Открытие торгов на наших биржах в среду мы ожидаем увидеть в нейтральной зоне. Вчера вечером индекс ММВБ ушел ниже границы поддержки растущего тренда. Однако последний час торгов фактически развернул индекс вверх. Вечерние торги показали нежелание спекулянтов идти на дальнейшее снижение цен. Думаю, что возле текущих уровней «медведи» не станут агрессивно открывать новые короткие позиции. Поэтому, перешагнув через рубеж 1465 п. по индексу ММВБ можно рассчитывать на постепенный возврат оптимизма на биржи. Думаю бумаги нефтяного сектора (Лукойл, Роснефть) могут вытянуть за собой наши индексы в зеленую зону сегодня. Однако, опасность распространения финансовых проблем в европейском масштабе пока велика. В связи с этим инвесторы будут осторожно относиться к новым покупкам, не услышав решений стран Большой двадцатки на предстоящем саммите в Каннах 3-4 ноября.

Вчера и EURO и S&P500 и 10-летние US notes прорвали важные уровни и технически определили продолжение ухода от риска.

Главными причинами этого являются: отказ Китая финансировать помощь еврозоне в том объеме, на который рассчитывали, возня премьера Греции Папапандреу с референдумом и вотумом доверия правительству, а также в некоторой степени банкротство одного из крупнейших в мире брокеров MF Global.

Расширяющийся треугольник, который мы видим на графике фондового индекса S&P500, отражает рост волатильности в среднесрочном масштабе и предвещает сильное движение.

Но, возможно, что это движение случится уже не в этом году.

Совершенно очевидно, что оно будет связано с европейским долговым кризисом: либо Грецией либо Италией ( как следующим реципиентом помощи).

Сообщается о нехватке денег на клиентских счетах MF Global. И хотя его банкротство и не имеет тех масштабов, что банкротство Лемана, но оно может оказать серьезное влияние на отрасль деривативов и спровоцировать вывод средств у других брокеров. Уже сейчас резко сократились объемы и почти парализованы некоторые деривативные рынки, на которых MF играл важную роль: в частности зерна

Тот всплеск эйфории, который возник после беседы Саркози с президентом Ху полторы недели оказался неуместным, когда дело дошло до конкретных переговоров. Китайские деньги оказались вовсе не такими «глупыми».

Безусловно Китай будет оказывать поддержку, но без фанатизма ( на что почему то рассчитывали).

Вот что пишет о позиции Китая бывший член монетарного комитета PBoC:

С точки зрения внутренней политики народу Китая нелегко будет понять и принять спасение европейских стран с помощью китайских денег – десятки миллионов пожилых китайцев потребуют объяснений, почему они должны платить обеспеченным европейцам за ранний выход на пенсию, когда у них самих нет развитой пенсионной системы. В отличие от США, у которых огромный долг перед зарубежными кредиторами, у еврозоны в целом довольно здоровая ситуация с внешним долгом. Это означает, что страны еврозоны могут решить кризис суверенного долга самостоятельно, пока Германия и другие североевропейские страны способны помогать южным соседям. Китайцы зададут резонный вопрос: если немцы не хотят давать больше денег, зачем это Китаю?

Но это не значит, что Китаю следует отойти в сторону. Поднебесной следует и дальше осмысленно инвестировать в облигации EFSF, как она и делает. Если появятся единые еврооблигации, Китаю также не нужно избегать инвестиций в эти бумаги. Для любой крупной инвестиции в европейские суверенные облигации ключевой элемент – безопасность, что означает необходимость “железных” гарантий и участие МВФ.

Что же нужно Китаю? Китаю нужно внедриться в европейский бизнес.

Кроме того, есть множество вариантов помощи без привлечения китайских денег в суверенные долги Европы. Суверенные инвестиционные фонды Китая могут купить доли надёжных нефинансовых и финансовых компаний Европы. Китайские предприятия могут предоставить миллиарды евро прямых инвестиций в экономику еврозоны.

На пятницу назначено голосование по вотуму доверия правительству Греции. И хотя два депутата покинули социалистическую партию, и теоретически Папандреу может не хватить голосов, чтобы получить вотум доверия, лично у меня не вызывает сомнений исход голосования. Опыт предыдущих голосований показывает, что «достать» голоса греческих депутатов нетрудно и стоят, видимо, они недорого.

Сегодня решение ФРС по ставке и прессконференция Бена Бернанке. Скорее всего никакой QE не будет, даже программы покупки MBS.

Текущий уровень инфляции связывает руки Феду. Инфляция находится выше «комфортных» уровней.

Third Point Offshore Fund, Ltd.: October Net Return +0.8%

Absolute Return Capital (ARC) – Bain Capital, LLC : October Net Return +0.7%

Это показатели за октябрь двух известных фондов. Что-то говорит нам, что подобные показатели и у других фондов, - пишет Zero Hedge.

Хеджфонды были в нокдауне после сентябрьских неудач. Кто же толкал рынки все время вверх? Первичные дилеры?

Что касается перспектив рынка на ближайшие два-три дня, то я ожидаю определенного отскока в предверии встречи в Каннах и под предстоящее голосование в греческом парламенте. Индекс S&P500 может отскочить в район 1260 пунктов, а евро в район 1,39-1,40 пунктов.