Механическая торговля – это аналог игры в покер, интуитивный трейдинг – это аналог игры в шахматы. В одном случае преобладает статистический компонент, в другом аналитический компонент игры

Механическая торговля является примитивным с точки зрения анализа подходом, который опирается на вероятностную оценку поведения рынка и не пытается выяснить причинно-следственные связи событий. Интуитивный трейдинг опирается на признание существование закономерностей в поведении рынка и поиск причинно-следственных связей.

МТС и торговые роботы не могут заменить человека, поскольку неформальную логику заложить в робота очень сложно. Большую часть времени рынки ведут себя вопреки формальной логике.

Комплекс факторов, оказывающий воздействие на рынок, постоянно меняется и механическая система никогда не сможет его вовремя воспроизвести. Робот без участия человека не способен адаптироваться к меняющимся условиям рынка

Механическая торговля увеличивает дисперсию – разброс случайности. Те, кто играет в покер, знают – что это такое. Чем дольше ты играешь, то есть чем медленнее ты проигрываешь свои деньги, тем больше денег перейдет не к более удачливым и умным игрокам, а к тем, кто создает этот сервис и получает за это деньги. Брокер – вот кто в выигрыше от механической торговли.

Фундаментальный анализ рынка находится за рамками механической торговли. Любая долгосрочная торговля основана на фундаментальном анализе и является интуитивной торговлей.

Ни один великий трейдер прошлого и настоящего не был механическим трейдером.

Отсутствие эмоций и быстрота реакции являются главными преимуществами механической торговой системы. Если ни то, ни другое не имеют принципиального значения для трейдера, то механическая торговля утрачивает свои самые важные преимущества.

Иллюзия, что вы сможете обыгрывать рынки за счет быстроты реакции

Бэктестинг – выявление закономерностей на основе случайного числового ряда – это алхимия трейдинга.

Огромное количество роботов изменили современный рынок и превратили его в подобие игрового механизма.Высокочастотная торговля не улучшает, а ухудшает ликвидность и ведет к возникновению сбоев в работе системы. Распространение роботов ведет к ухудшению рыночной среды.

Механическая торговля отвлекает начинающего трейдера от совершенствования понимания рынка и наносит ущерб его развитию.

После рекордного притока денег в фонды акций, естественно, должна была наступить пауза. Пауза была бы даже в том случае. если бы не было наступления дедлайна №1 - прекращения финансирования правительственных программ с 1 октября.

Вот некоторые наблюдения за движением капитала в ETF-фондах за прошедшую неделю:

Инвесторы прервали продолжавшийся 8 недель подряд отток капитала из фондлв облигаций. Приток составил 4,5 млрд. долларов – это максимальное значение за последние 5 месяцев.

Фонды акций после рекордного притока капитала неделей раньше показали отток в 1,5 млрд. долларов. При этом еще продолжался приток в развивающиеся рынки (1,9 млрд. долларов), в европейские рынки акций (2,3 млрд долларов) и в рынок акций Японии (0,8 млрд. долларов). Приток в европейские фондовые рынки продолжается тринадцатую неделю подряд – самый длительный приток капитала с 2006 года.

Рынок акций США показал отток в 7,4 млрд. долларов после огромного притока капитала в 17 млрд. долларов неделей раньше.

Но наиболее примечателен приток 16 млрд. долларов в фонды денежного рынка ( 68 млрд. долларов за последние два месяца) – инвесторы паркуют свои деньги в кэш.

Наметился процесс переориентации инвесторов на активы с фиксированной доходностью.

Отмечен первый приток денег за 18 недель в фонды облигаций развивающихся рынков и в фонды муниципальных облигаций, наибольший приток капитала за 17 недель в корпоративные облигации инвестиционного качества и за 9 недель в корпоративные облигации с высокой доходностью, 66 нелеь подряд притока денег в облигации с плавающей процентной ставкой (как известно, Федрезерв запускает их эмиссию весной будущего года).

Единственное темное пятно в картине активов с фиксированной доходностью – облигации, защищенные от инфляции (TIPS). Вывод денег здесь составил 0,6 млрд. долларов и продолжается 24-ю неделю подряд.

Если убрать из TIPS процентную компоненту, для чего ее нужно поделить на TLT (фонд, инвестирующий в US Treasuries со сроками погашения более 20 лет), то мы получим индикатор инфляционных ожиданий, который в моменты, когда на рынках нет стресса и бегства в облигации, хорошо коррелирует с золотом.

Как мы видим, индикатор инфляционных ожиданий не обнаруживает тенденции к росту. Из этого следует, что нынешний рост золота, связанный с бюджетными дедлайнами, по завершении «фискального обрыва» может прекратиться.

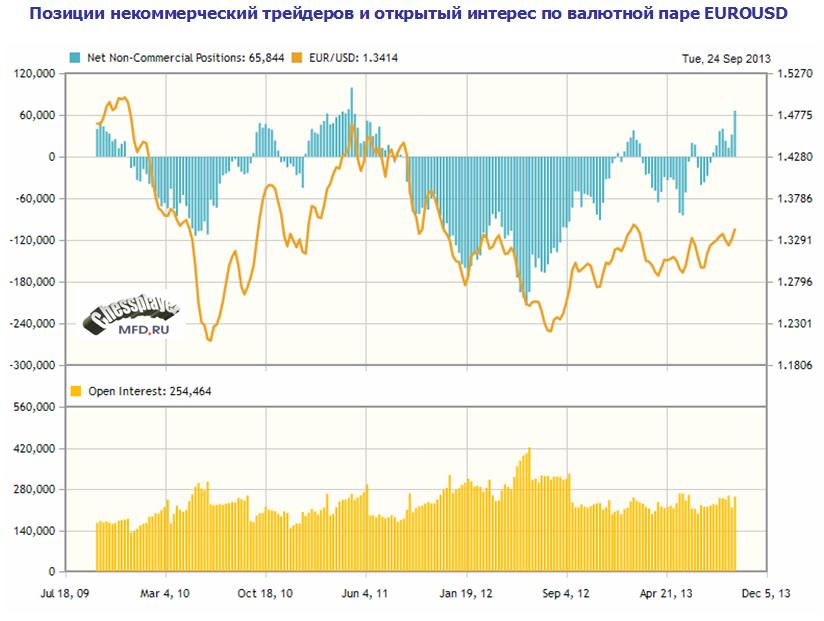

Последний отчет CFTC отражает изменения на фьючерсном рынке, которые произошли после заседания Комитета по открытым рынкам 18 сентября.

Данные по всем основным валютным парам сведены в следующую таблицу.

Наиболее важное наблюдение: в EURO максимальный лонг с мая 2011 года.

Не думаю, что это позитив для единой европейской валюты

Лонг некоммерческих трейдеров при этом увеличился более, чем вдвое.

Интересно, что в двух таких похожих валютных парах, как AUD и NZD некоммерческие трейдеры имеют совершенно разные диспозиции.

В AUD шорт 27,53%; увеличился с 21,07%

В NZD лонг 41,05%; увеличился с 35,75%.

Увеличение шорта в AUD после столь негативного для USD итога ФОМС должно настораживать. Скорее всего, мы увидим дальнейшее снижение AUDUSD, хотя я свою рекомендацию в отношении EUROAUD на этом основании не меняю.

Сильно увеличился лонг в CHF; с 616 до 5745 контрактов. Здесь самок крупное из всех изменение открытого интереса: ОИ вырос на 35,8%.

В разных направлениях меняются диспозиции в золоте и серебре, что свидетельствует о том, что здесь ситуация близка к балансу.

Возникает естественный вопрос: чем объяснить столь высокий интерес к инвестированию в швейцарский франк, который не дает никакой доходности, и скорее наоборот приносит убытки, связанные с издержками по ведению счета.

Я нигде не встречал попыток объяснить это, и даю свою версию.

Мое мнение, что нынешнее бегство в CHF напрямую связано с темой, о которой шла речь в этой статье, опубликованной 27 июня CNN Money:

Министры финансов Евросоюза одобрили план, по которому в последующих планах оказания помощи банкам крупные вкладчики будут участвовать в спасении этих банков наравне с акционерами и держателями облигаций.

Крупные вкладчики – это организации и частные лица, вклад которых превышает 100000 евро.

Таким образом, события на Кипре из беспрецедентных превратились в прецедент, по которому власти еврозоны намереваются действовать в будущих случаях. Неприкосновенность крупного вклада в еврозоне теперь не гарантирована.

У меня нет информации о том, как протекает процесс ратификации этого плана в Европарламенте. Министры финансов планировали, что соответствующий закон будет принят до конца года.

Швейцария – это страна, в которой никогда не поступят с вкладчиками, как поступили с ними на Кипре. Это, на мой взгляд, и является причиной огромного притока капитала в страну.

Владельцы крупных счетов (свыше 100000 евро) не будут чувствовать себя в безопасности ни в одной стране еврозоны, даже в Германии.

Резюме: конвертация EURO в CHF по этой причине может оказаться длительным процессом, и в какой-то момент она начнет оказывать укрепляющий эффект на CHF.

USDCHF вчера прорвала диапазон, в котором она пребывала с момента заседания ФОМС и, если верить торговому терминалу, обновила минимум января этого года (ниже всего на 0,8 пункта) и опустилась до минимума с апреля 2012 года.

Такое поведение USDCHF совершенно не сходится с прогнозами крупнейших инвестиционных домов, прогнозировавших еще несколько месяцев назад курс порядка USDCHF=0,97-0,98.

Швейцарский франк является защитной валютой и его укрепление логично при уходе от риска, который сейчас происходит. Но до этого CHF укреплялся и во время роста фондовых рынков. Покупка риска совершенно не сопровождалась притоком капитала из швейцарского франка.

Покупки идут как по линии USDCHF, но в гораздо большей степени по линии EUROCHF.

SNB в покупке

Нет сомнений, что, Швейцарскому Национальному Банку сейчас приходится активно покупать иностранную валюту, чтобы препятствовать ее росту.

Джим Грант называет Швейцарию «Зимбабве с Альп», намекая на ту огромную эмиссию, которую той приходится проводить, что абсорбировать тот огромный приток наличности, который идет отовсюду. О причинах этого притока мы поговорим в другой статье.

Интересно, сколько SNB пришлось купить долларов и евро в сентябре? На конец второго квартала валютные резервы маленькой Швейцарии составляли 438,2 млрд. швейцарских франков и выросли с 2008 года почти в 10 раз.

По моей оценке за последние месяц-полтора SNB мог купить валюты на 20-30 млрд. швейцарских франков.

Структура валютных резервов SNB выглядит следующим образом.

Возникает естественный вопрос: можно ли сейчас покупать EUROCHF или USDCHF?

Относительно EUROCHF отвечу негативно: покупать нельзя. Есть весомые причины для покупок франка со стороны евро, и я ожидаю, что EUROCHF в ближайшие недели может снизиться к лимиту, установленному SNB на уровне EUROCHF=1,20.

Можно ли покупать на текущем уровне USDCHF?

Мое мнение, что USDCHF можно покупать на долгосрочную перспективу, и это почти безрисковая инвестиция.

Базируется это мнение на двух фактах.

Первый: исходя из известных мне данных до конца 2014 года не следует ждать отмены лимита EUROCHF=1,20.

Для SNB главным критерием является уровень инфляции. Официальная инфляция составляет всего -0,1%, и очень далека от целевого для SNB уровня в 1%, при котором SNB может пойти на увеличение ставок.

Также согласно заявлениям официальных лиц SNB банк сперва поднимет ставку, а уже затем отменит лимит по EUROCHF.

Второй факт: есть основания ожидать, что EUROUSD в ближайшие 4-6 месяцев снизится на 400-500 пунктов, а может быть и гораздо больше.

Если в краткосрочном плане мнения инвестиционных домов расходятся (Credit Agricole, Credit Suisse прогнозируют рост EUROUSD в район 1,36-1.37), то в среднесрочном плане все единодушны: к концу года EURO снизится. Для этого есть весомые причины.

Сейчас EUROCHF равен 1.2245. До «дна» 245 пунктов. USDCHF при этом равен 0,9055. Если предположить, что EUROUSD упадет на 245 пунктов, а USDCHF при этом не вырастет, то EUROCHF упрется в лимит, который держит SNB.

В тандеме EUROCHF и USDCHF EUROCHF является ведущей, и продажи EUROCHF будут оказывать повышающее давление на USDCHF.

Таким образом, покупка USDCHF на уровне 0,9050 и ниже мне представляется хорошей инвестицией в плане 4-6 месяцев. Практически безрисковой, если поставить стопы где-нибудь в районе 0,89.

Лимит EUROCHF=1,20 просто не даст упасть ниже.

О причинах ажиотажных покупок швейцарского франка пойдет речь в следующей статье.

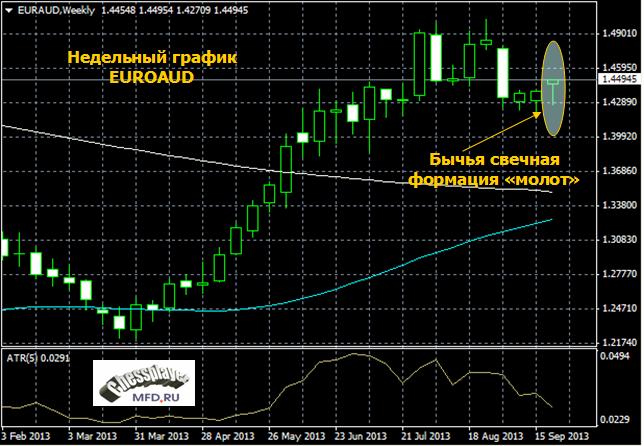

На рисунке показан недельный график валютной пары EUROAUD.

Графическая картина указывает определенно на продолжение роста. Мы видим, что EUROAUD полностью отыграл все падение недели и сформировал бычью свечную формацию под названием «молот».

Думаю, что сейчас технари открываю лонги по EUROAUD. Заметим, что курс на графике составляет 1,4494.

Техника (технический анализ) полностью на стороне EUROAUD и пара должна продолжить рост.

Хотя с моей точки зрения самый серьезный аргумент в пользу EUROAUD хотя тоже имеет технический характер, но он не виден на этом графике.

Это диспозиция ритейла. Она очень сильно сдвинута в пользу шорта EUROAUD.

Вот, например, как она выглядит у форексброкера Oanda. Чистый шорт ритейла составляет 31,4%. Очень много, хотя недавно было еще больше.

А как обстоит дело с фундаментом (фундаментальным анализом)?

И здесь я должен констатировать, что рост EUROAUD совершенно не отражает фундаментальную ситуацию. Факторы в пользу AUD существенно превосходят факторы в пользу EURO.

Очень кратко, тезисно, перечислю их.

Восстановление в Китае идет полным ходом и эффект от мер правительства еще продлится как минимум месяц-два и в течение этого времени будет оказывать позитивное влияние на AUDUSD.

PMI от HSBC в прошедший понедельник оказался очень хорош, и нет никаких оснований предполагать, что официальный PMI во вторник 1-го октября окажется хуже.

Конец месяца предполагает покупку риска, а в текущей ситуации это должно вести к снижению EUROAUD.

Вороятность понижения ставки Резервным Банком Австралии во вторник мизерна.

Вероятность каких-либо действий со стороны ЕЦБ тоже очень мала, но я ожидаю, что комментарии здесь могут быть мягче, чем со стороны RBA.

Итак, фундаментальные факторы в пользу AUD, а технические (графические и ритейл) в пользу EURO.

Сейчас EUROAUD=1,44945. Я ожидаю, что в среду к моменту прессконференции Драги EUROAUD будет где-нибудь в районе 1.43. Посмотрим, что окажется сильнее: техника или фундамент.

Хотя я планировал писать совсем о другом, но утренний неожиданный взлет британского фунта меня заинтересовал, и я хочу дать свою интерпретацию этого происшествия.

Думаю, что многим будет интересно узнать, как осуществляются манипуляции на валютном рынке.

На следующем рисунке представлен минутный график GBPUSD

Начну с того, что мне давно известно, что определенные виды экономических данных по Великобритании известны рынку заранее, притом часть из них по официальным каналам. Данные по ВВП, данные по занятости за день до публикации становятся известны членам британского правительства и еще некоторым официальным лицам, среди которых, полагаю, глава Банка Англии и члены MPC (Комитета по монетарной политике BOE).

Не знаю, относится ли к этим данным Nationwide HPI (индекс цен на дома по всей стране), или валютные дилеры узнают это по другим каналам, но когда я увидел взлет GBPUSD, то сразу понял - Nationwide HPI должен оказаться каким-то супервысоким.

Так и случилось: показатель оказался значительно выше ожиданий – 0,9% при прогнозе 0,5%.

Мне стало интересно: а как объяснят информационные ленты нам этот скачок? Все-таки GBPUSD скакнул почти на 100 пунктов, должны же они нам предоставить какую-нибудь интерпретацию этого явления.

Интерпретация была. Она появилась в ленте новостей терминала спустя 15 минут после скачка.

Первое сообщение:

Второе сообщение спустя 14 минут после первого:

Ловко придумано, - подумал я. Они припасли это выступление Карни под выход статистики, вытащили его за 40 минут до ее выхода. Наверно они рассчитывали, что по инерции удастся дострелить до 1,6162 и обновить максимум 18 сентября.

Обратите внимание на существенную разницу в смысле этих двух фрагментов: «не видит оснований» и «рассмотрит возможность, если...».

Хотя этот фрагмент интервью Карни несомненно важен, но во-первых, с учетом последних данных экономики это было понятно и так, что никакого дальнейшего количественного смягчения не требуется, а во-вторых, ведь Карни в принципе не говорил, что «он не видит оснований для дальнейшего количественного смягчения» и первое сообщение со ссылкой на какого-то неизвестного дилера японского банка является ложью, притом, я уверен, ложью целенаправленной и запланированной.

Главный вопрос: С какой целью это было сделано?

Едва ли есть смысл срывать стопы с целью движения в направлении этих стопов. Из этого я делаю вывод, что это скорее всплеск перед дальнейшим снижением.

Скорее всего это было прощание со столь высокими уровнями.

Британский фунт впитал за последние недели весь позитив, какой только можно. С 7 июля пара прошла больше 13 фигур.

Очень маловероятно, что в ближайшей перспективе данные по британской экономике продолжат показывать лучшие значения от месяца к месяцу.

Следовательно, мы сейчас с большой вероятностью находимся в моменте разворота среднесрочного тренда по британскому фунту. И я полагаю, что этот маленький эпизод подтверждает мою точку зрения.

Сегодня наблюдался позитив на азиатских биржах и Nikkei вырос на 1.22%. USDJPY подрастает почти на процент и на мой взгляд, именно он тащит вверх Nikkei и американский фьючерс, который тоже подрастает.

Какие новости сегодня поступили из Японии?

Первая новость: поступило сообщение, что 1 октября Абэ объявит о новом корпоративном налоге.

Но не это является причиной роста.

В 18.00 по местному времени ( в 12.00 по Москве) должен выступить глава комитета по реформе пенсионной системы Takatoshi и ожидается, что он затронет в своей речи возможную передислокацию активов японских пенсионных фондов.

Я очень сильно сомневаюсь, что он прямым текстом призовет или заявит о готовности покупать больше американских, европейских или других активов.

В любом случае, в районе 12.00 стоит ожидать волатильности в кросскурсах японской йены, а также, возможно, и в других активах.

Это будет на сегодня основным событием до 16.30, когда выйдут окончательные данные по ВВП США за второй квартал и обращения за пособиями по безработице. В 18.00 выйдут данные по незавершенным продажам жилья.

В целом, полагаю, что сегодня рынки найдут повод для роста.

Объявлено официально, что 17 октября станет днем, когда Америка исчерпает свои возможности по финансированию расходов без увеличения лимита госдолга.

Две оставшиеся перед дедлайном недели пройдут в волнениях. На этот раз мне кажется, что Обама будет упорно стоять на своем, даже рискуя возможностью дефолта. С политической точки зрения Обама и его команда ничем не рискуют, поскольку на следующих выборах президента демократов будут представлять совсем другие люди, в то же время как лидеры республиканцев рискуют гораздо большим, поскольку они рассчитывают остаться у власти в своей партии и претендовать на высшие посты в государстве. Кроме того, Обаме легче возложить всю вину на республиканцев, чем его оппонентам.

Едва ли руководители Республиканской партии допустят дефолт, и мне, лично, очень трудно представить, что будет в результате дефолта Америки.

Индекс S&P500 дает слабые бычьи сигналы

Индекс S&P500 выдал вчера пятый подряд день снижения, хотя снижение за все это время составляет всего чуть более 2% от максимума, установленного 18 сентября.

Что странно, при этом VIX снижается вторую сессию подряд, а уменьшение волатильности должно быть позитивно для риска. Put/call-коэффициент хотя и вырос вчера, но до этого он три дня подряд снижался, что говорит о постепенном сдвиге настроений в позитивную сторону среди опционных трейдеров. Следует учесть, что вчерашний рост put/call имел конкретную причину – был объявлен дедлайн по лимиту госдолга.

Наступают последние три дня месяца и квартала и по давней традиции в этот период инвесторы скорее покупают, а не продают акции. Как правило, этот цикл продолжается еще 2-3 дня после начала месяца.

Первая реакция на дедлайн 17 октября уже прошла и я не думаю, что дедлайн будет играть особую роль в ближайшие дни, поскольку до 17 октября еще далеко. Как следует из исследования, описанного мной недавно в одной из статей, реакция активов на предстоящий дедлайн начинается примерно за 9-10 дней до дедлайна. Следовательно, ее стоит ожидать не раньше 4 октября.

EURO может продолжить рост, но недолго

Индекс доверия потребителей в Германии от GFK показал максимальное значение за 6 лет, и это обстоятельство поддержало европейскую валюту, что привело к ослаблению индекса доллара в целом, поскольку EURO является его основным компонентом.

Очень вероятно, что сегодня EURO продолжит рост, а индекс доллара будет тестировать минимум, установленный в день заседания Комитета по открытым рынкам. Но потенциал усиления EURO невелик, поскольку официальные лица ЕЦБ уже начинают выражать недовольство нежелательным укреплением европейской валюты, и Драги выступает завтра, и, без сомнения, его выступление станет негативом для EURO,

Стоит отметить также то обстоятельство, что избыточная ликвидность в еврозоне составляет всего 215 млрд. евро, что очень близко к критическому для еврозоны значению в 200 млрд. евро. Это может привести ЕЦБ к идее возврата аукционов по долгосрочным кредитам (LTRO-3).

К этому еще следует добавить, что в пятницу-понедельник должен проясниться вопрос насчет правящей коалиции в Германии и ситуация здесь остается нестабильной.

Завтра также выступает большое количество официальных лиц Федрезерва, и среди них опять будет влиятельный глава ФРБ Уильям Дадли.

В целом, я ожидаю, что сегодня доллар еще может оставаться под давлением, но с завтрашнего дня и до первых чисел октября будет находиться в фазе укрепления.

Вторая причина – очевидно, что результатом заседания ФОМС должен был стать рост цен на облигации, а не на акции. Доходность долгосрочность US Treasuries сильно выросла на спекуляциях относительно taper и должна была откорректироваться. На мой взгляд, доходность 10-летних US Treasuries должна откоректироваться в район 2,0-2,2% с текущих 2,65%. Так что потенциал здесь еще остается большим.

Как известно, рост облигаций (снижение доходности) ведет к распродажам акций. Этот драйвер продолжает действовать и может привести к новой волне распродаж акций.

С другой стороны, прошлый и этот год показали, что в условиях, когда Федрезерв закачивает в финансовую систему 85 млрд. долларов в месяц, может возникнуть ситуация, когда и акции и облигации растут в цене одновременно – волна ликвидности поднимает все корабли.

Третья причина – переговоры по поводу лимита госдолга похоже опять зашли в тупик.