В среду и четверг Бернанке выступает с полугодовым докладом в конгрессе. Несмотря на большое количество важной статистики, наверно, это будет важнейшее событие следующей недели.

Очень маловероятно, что выступления главы ФРС будут сильно отличаться от его выступления в ночь на четверг.

Бернанке опять будет словесными интервенциями смягчать и затушевывать происходящий кардинальный сдвиг в монетарной политике Федрезерва и воздействовать таким образом на укрепление курса доллара.

Полагаю, что это будет сдерживать до четверга активность игроков на повышение доллара и с большой вероятностью мы получим консолидацию или даже краткосрочный цикл ослабления доллара вплоть до четверга.

Вчера это осуществилось и даже превзошло мои ожидания в отношении отдельных валютных пар.

То, что главным драйвером является выступление Бернанке, подтверждается игнорированием позитивных для USD событий.

Например, рынки совершенно проигнорировали скачок CPI США до 0,5% при ожидаемых 0,3%. В другой ситуации это вызвало бы падение EUROUSD на 100 пунктов.

Европейская валюта также совершенно проигнорировала убийственные данные о продажах новых автомобилей.

Блумберг сообщает:

Продажи автомобилей в регионе в первой половине года упали на 6,7% до 6,4 млн. автомобилей. Июньские цифры продаж были худшими цифрами продаж за месяц с 1996 года, а шестимесячная цифра была худшей цифрой продаж с 1993 года.

Для еврозоны крайне необходимо ослабление европейской валюты. При том, не столько относительно американского доллара, сколько относительно японской йены.

Европейская валюта, однако, при этом вчера выросла более, чем на 100 пунктов.

Что предшествовало выступлению Бернанке - было вполне предсказуемо, и у меня есть ощущение, что предстоящее событие уже практически полностью отыграно.

Какая реакция рынка последует на выступление Бернанке?

Полагаю, что выступление Бернанке будет «голубиным», но менее «голубиным», чем выступление в четверг.

Маловероятно, что Бернанке сфокусируется на негативных для американской экономики моментах: посетует на то, что вышли плохие розничные продажи, что ВВП за второй квартал окажется гораздо хуже ожиданий (Goldman Sachs и JP Morgan пересмотрели свои прогнозы по ВВП США за первый квартал до 1%!!) , что американская экономика еще очень сильно нуждается в стимулировании.

Все-таки Бернанке выступает в конгрессе и ему незачем нагнетать панику.

Думаю, что председатель Федрезерва большую часть времени потратит на то, что будет описывать улучшения в американской экономике.

Позитивный тон выступления Бернанке будет позитивен для американского доллара.

Еще раз отмечу: на мой взгляд потенциальный негатив для USD уже отыгран рынками.

Если он при этом еще подробно коснется вопроса, почему Федрезерв готовится к сворачиванию программ стимулирования, то это может вызвать ралли в USD.

Думаю, что все-таки это маловероятно, поскольку Бен Бернанке отдает отчет своим словам и уж во всяком случае не допустит «ястребиного толкования» своих слов.

Естественно, что в вопросе процентных ставок глава Федрезерва подтвердит, что в обозримом будущем вопрос об их повышении не стоит, и что политика Федрезерва еще долго будет оставаться очень мягкой.

Результатом выступления Бернанке будет высокая волатильность, но сильных изменений на рынке мы не увидим.

После того, как пыль от выступления Бернанке рассеется...

Чтобы ответить на вопрос, что будет после выступления Бернанке, необходимо задастся вопросом: Повлияет ли это каким-то образом на планы сворачивания программ стимулирования?

Причина сворачивания QE не в том, что американская экономика встала на путь уверенного восстановления. Причина в том, что накачка ликвидностью привела к образованию опасных ценовых дисбалансов и пузырей, в т.ч. на рынке государственных облигаций.

Суть в том, что стоимость всех активов стала столь высока, что при падении стоимости очень быстро может настать «залоговый коллапс» и дальше все будет разворачиваться как снежный ком... В Федрезерве это прекрасно понимают.

В Китае официальная цель по ВВП на этот год составляет 7,5%. Именно такая цифра была получена утром в понедельник, и это было позитивно воспринято рынками.

Если в результате по итогам года ВВП окажется ниже 7,5%, то невыполнение целей по росту случится впервые за 15 лет.

Думаю, что Коммунистическая партия Китая не позволит этому случиться.

Реально думаю, что это возможно только в том случае, если расхождение будет составлять не менее 1% и закамуфлировать его уже будет невозможно.

От того, как здесь будут развиваться события, зависят в большой степени цены на многие активы и рыночный сентимент в целом.

А сейчас пока отметим несколько фактов из последних данных ВВП, вышедших вчера.

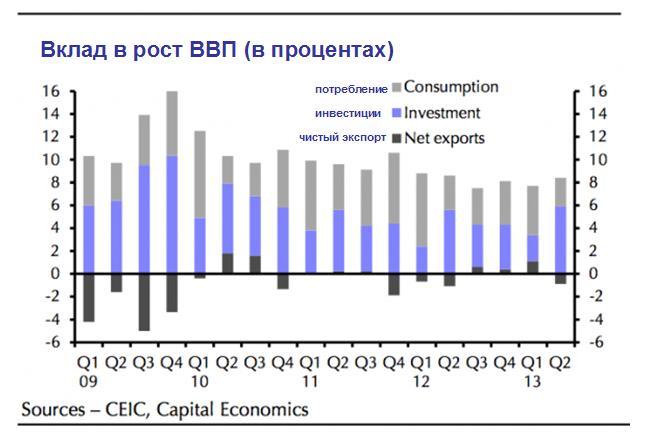

Как отмечает Capital Economics, плохая новость – это сильная зависимость роста ВВП от инвестиций.

За второй квартал 5,9% из 7,5% роста исходит из инвестиций – существенный рост по сравнению с первым кварталом, когда эта цифра составляла 2,3% и максимальное значение со второго квартала 2010 года. Экспорт внес негативный вклад в рост впервые за год.

Впрочем, это обстоятельство не следует воспринимать слишком драматически. Существует сезонный фактор, который обеспечивает высокий по сравнению с другими кварталами уровень потребления в первом квартале (празднование китайского Нового года).

Однако следующий график очень наглядно демонстрирует, что инвестиции, а не потребление остаются ключевым драйвером роста китайской экономики.

До тех, пока инвестиции остаются основным драйвером роста, существует высокая вероятность дальнейшего сохранения опасных дисбалансов и жесткой посадки экономики Китая.

Хитрый дефлятор

Wei Yao из Societe Generale подмечает несколько странностей в последних данных по ВВП.

Одна из них: номинальный рост ВВП во втором квартале был существенно меньше, чем в первом: 8% по сравнении с 9,6%. Возникает вопрос: каким образом удалось добиться, что рост был всего на 0,2% ниже?

Ответ: дефлятор.

Если в первом квартале значение дефлятора составляло 1,7% в годовом выражении, то во втором квартале всего 0,5%.

Значение дефлятора кажется слишком малым, если исходить из тех данных по инфляции, которые выходили. Базовая инфляция была 1,7% в первом квартале, и 1,8% во втором квартале – поэтому непонятно, почему значение дефлятора снизилось столь сильным образом.

Wei Yao из Societe Generale пишет:

4-й квартал 2009 года имел значительно более низкий CPI, меньший уровень инфляции экспортных цен и более высокую инфляцию импортных цен, но при этом дефлятор ВВП был существенно выше – 1,4%.

Вывод: едва ли они допустят, что темпы роста ВВП опустятся ниже 7,5%.

Каковы же истинные темпы роста ВВП Китая?

FTALphaville в прошлом году писал о странных противоречиях, которые обнаруживаются, если исследовать цифры ВВП.

Остается непонятным, каким образом рост ВВП в годовом выражении упал от первого квартала ко второму (2012 год), но при этом наблюдался рост от квартала к кварталу...

Это определенный аргумент в пользу того, что ВВП Китая уже ниже 7%, - делают вывод авторы статьи.

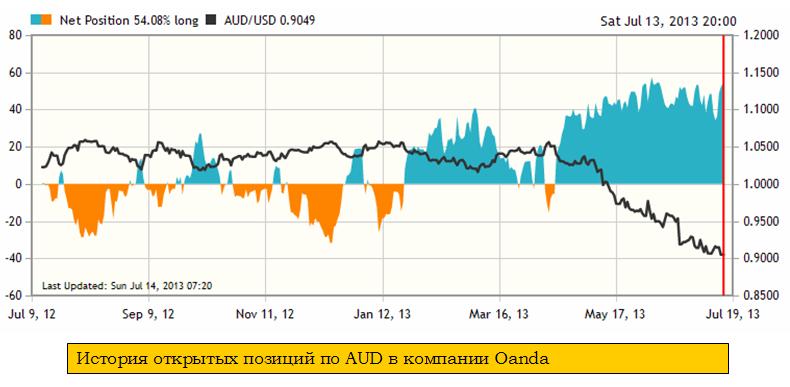

Продолжается противостояние клиентов форекскомпаний и хеджфондов в австралийском долларе.

Диспозиция розницы в известных мне компаниях, предоставляющих данные о соотношении длинных/коротких позиций, почти везде очень сильно сдвинута в пользу AUD.

Как видно из рисунка внизу, примерно начиная с 20 апреля в компании Oanda чистый лонг в AUD не опускался ниже 35% и несколько раз доходил до 55%. Чистый лонг в 55% означает, что соотношение ЛОНГ/ШОРТ составляет 77%/23%.

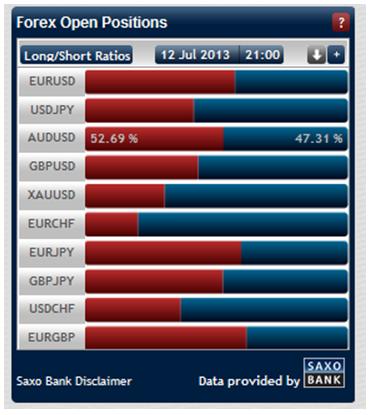

Похожая картина в других компаниях, за исключением Saxobank.

В Admiral Markets

В Dukascopy

И лишь в Saxobank соотношение длинных/коротких позиций не в пользу AUD, что еще раз показывает, что клиентская база у Saxobank не совсем обычная для форексброкера.

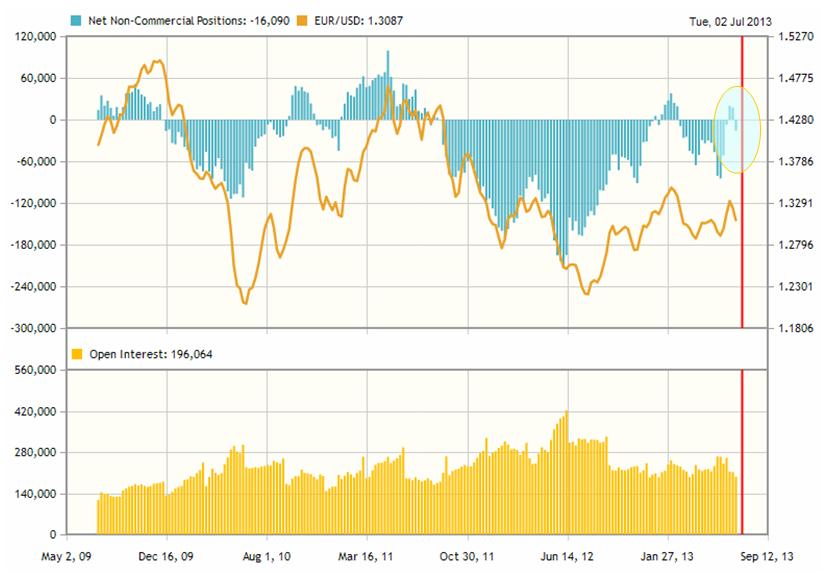

В то же время, согласно отчету CFTC на фьючерсном рынке картина совершенно противоположная: некоммерческие трейдеры уже 5 недель стоят в рекордном шорте по австралийскому доллару.

Что может в определенной степени свидетельствовать о фундаментальном сдвиге в восприятии перспектив австралийского доллара и нельзя исключать, что в ближайшие месяцы AUDUSD направится в район 0,85.

Большинство участников рынка сходятся во мнении, что выход Феда из стимулирующих мер создает предпосылки для длительного макротренда укрепления доллара.

Хотя неделя перед последним отчетом ознаменована тем, что чистый шорт некоммерческих трейдеров впервые существенно уменьшился: с 70515 до 63255 контрактов. Один контракт соответствует 100000 долларов. Следовательно некоммерческие трейдеры, а большая их часть – хеджфонды, стоят в шорт по AUD на 6,3 млрд. долларов.

Таким образом, в краткосрочном плане очень велика вероятность после пробития уровня AUD=0,90 отскока в район 0,92-0,93. Большинство стопов крупных игроков на понижение AUDUSD располагаются в зоне 0,932-0,936, следовательно уровень 0,93 будет ими очень упорно обороняться. Состав их очень мощный, следовательно должно произойти что-то весьма существенное , чтобы изменить их представление о рынке.

Резюме: краткосрочный прогноз по AUDUSD - позитивный, среднесрочный и долгосрочный – негативный.

Задаю себе вопрос: почему коррекция в долларе, начавшаяся после выступления Бернанке не получила продолжения?

Во-первых, коррекция и так составила 50% от предшествующей ей волны роста, и этот путь был пройден всего лишь за ночь. Естественно, что такого мощного отскока не произошло бы, если Бернанке, например, выступал в 10 утра по местному времени, а не в 16.10. Причина столь сильной волатильности была в том, что европейские банки были уже давно закрыты, а азиатские банки еще не открылись.

В-вторых, это было всего лишь словесной интервенцией. Вышедшие за 2 часа до выступления Бернанке минутки ФОМС содержали совершенно противоположные указания.

В минутках ФОМС было несколько очень сильных фраз:

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Это очень важный момент: несколько членов ФОМС призывали к немедленным действиям.

Половина комитета считает, что покупки активов желательно завершить до конца года.

А это уже суперважно. Я не припомню, когда в заявлениях Феда встречалась фраза «половина комитета». Понятное дело, что она просочилась в минутки неслучайно. В официальных заявлениях Федрезерва ничего не бывает случайно; там оттачивают каждую фразу. Это можно рассматривать как исключительно четкий сигнал, что выход из программы QE начнется не позднее сентябрьского заседания Комитета по открытым рынкам (17-18 сентября).

Консенсус в отношении первого шага Федрезерва сходится к тому, что Фед сократит свою программу покупок активов до 70 млрд. долларов в месяц.

Существует некоторая вероятность, что сворачивание QE начнется уже в июле: на заседании ФОМС, которое состоится 30-31 июля.

И я думаю, что мы можем увидеть ралли в долларе под это событие.

Задаю себе другой вопрос: почему мы не увидели сильный откат в пользу доллара в пятницу за исключением валют, связанных с Китаем (австралийский доллар)?

Почему крупные биды, стоявшие в EUROUSD ровно на расстоянии 100 пунктов от утреннего максимума, остановили падение, и затем в американскую сессию EUROUSD почти полностью отыграл все падение, несмотря на негатив, связанный с Португалией?

Чтобы найти ответ на это вопрос, достаточно посмотреть в календарь будущей недели.

В среду и четверг Бернанке выступает с полугодовым докладом в конгрессе. Несмотря на большое количество важной статистики, наверно, это будет важнейшее событие следующей недели.

Очень маловероятно, что выступления главы ФРС будут сильно отличаться от его выступления в ночь на четверг.

Бернанке опять будет словесными интервенциями смягчать и затушевывать происходящий кардинальный сдвиг в монетарной политике Федрезерва и воздействовать таким образом на укрепление курса доллара.

Полагаю, что это будет сдерживать до четверга активность игроков на повышение доллара и с большой вероятностью мы получим консолидацию или даже краткосрочный цикл ослабления доллара вплоть до четверга.

Едва ли данные CPI и промышленного производства США окажут влияние на эту тенденцию.

Других крупным событием предстоящей недели станет большой блок статистики из Китая, включая данные по ВВП за второй квартал. Данные выйдут в ночь с воскресенья на понедельник. Я ожидаю, что ВВП Китая за второй квартал составит 7,4-7,5%.

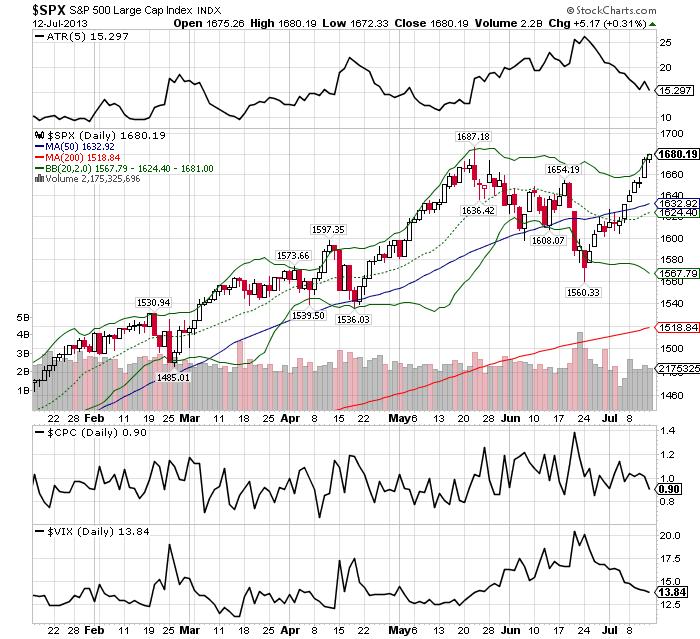

Ралли на американском фондовом рынке продолжается. Учитывая, что в последнее время американские фондовые индексы имеют положительную корреляцию с долларом, очень вероятно, что в первой половине недели мы увидим некоторую коррекцию на рынке акций.

Она назрела как в силу перекупленности – график S&P500 зашел за пределы верхней ленты Боллинджера, так и в силу приближения к майскому максимуму по индексу S&P500. В районе максимума будет много продавцов и это будет, по-любому, тормозить дальнейшее движение.

После некоторой консолидации S&P500 должен обновить максимум, установленный в мае.

В тени выступления Бена Бернанке и последующей реакции рынка на его выступление незамеченным осталось обострение ситуации на долговом рынке еврозоны. Спусковым крючком для роста доходностей периферийного госдолга еврозоны стало выступление президента Португалии и его угроза проведения досрочных парламентских выборов.

И хотя это не ставит под угрозу осуществление мер экономии, проводимых в стране, само по себе обострение ситуации сулит неприятности европейской валюте.

Полагаю, что, после выступлений Бернанке на следующей неделе укрепление доллара возобновится по широкому фронту и продлится с коррекциями, возможно, вплоть до заседания Комитета по открытым рынкам, которое пройдет 30-31 июля. В этот период S&P500 и установит максимум этого года...

Я пошел спать вчера примерно через час после того, как Бернанке закончил свое выступление. EUROUSD, AUDUSD, GBPUSD совершили к тому времени достаточно сильные движения и я думал, что они уже переходят в консолидацию и утром я их увижу на тех же уровнях.

Скажу честно, я был очень удивлен, когда обнаружил утром, что эти пары за несколько часов еще прошли вверх в среднем по 150 пунктов и затем откатились вниз на 100 пунктов.

Если судить по кросскурсам, то наиболее сильной парой среди них был EUROUSD. Это тоже было удивительно, поскольку в EUROUSD не было такого сильного преобладания коротких позиций, как скажем в паре AUDUSD. На Форексе диспозиция вообще была нейтральной.

Как мы видим на рисунке, в EURO медведи только начинают выстраивать свои позиции и шортсквизить по большому счету было некого.

Вот для сравнения диспозиция по отчету CFTC в AUD. Здесь мы видим совсем другую картину, гораздо более подходящую для шортосквиза.

Среди крупных инвестиционных домов только Goldman Sachs в последнее время видел EUROUSD выше 1,32, а так мнение было почти единодушным: в ближайшие недели-месяцы EUROUSD пойдет к 1,25-1,26.

Для меня была странной вялая реакция крупных игроков на происходящий шортсквиз. На мой взгляд, в этом просматривается желание искусственно вынести шорт и это медвежий для EUROUSD сигнал.

Если смотреть по индексу доллара, то за два дня уже откорректировано почти 60% трехнедельного роста доллара.

При этом, реагируя на совершенно ожидаемые и заранее подготовленные заявления Бернанке, рынки совершенно проигнорировали достаточно сильные заявления, которые прозвучали в минутках ФОМС.

Иначе, как можно было оставить без внимания, например, следующую фразу из минуток ФОМС.

A FEW PARTICIPANTS INDICATED THAT THE COMMITTEE SHOULD SLOW OR STOP ITS PURCHASES AT THE JUNE MEETING

..

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Приостановить – это значит прекратить!!!

И это заявление осталось без внимания рынка!

Или, например, такое заявление:

HALF OF THE FED INDICATED IT LIKELY WOULD BE APPROPRIATE TO END ASSET PURCHASES LATE THIS YEAR

..

Половина комитета считает, что покупки активов желательно завершить до конца года.

Завершить, а не замедлить!

Исходя из разных наблюдений, у меня сложилось впечатление, что падение доллара вечером в среду было запрограммировано.

И я думаю, что ответная реакция последует сегодня днем – во время европейской сессии.

Американский доллар перейдет в рост, возможно сильный.

Американский фондовый рынок, на мой взгляд, вообще неадекватен – при любом событии он растет. Ну ладно, я еще понимаю, что можно было найти позитивного в выступлении Бернанке – инъекции ликвидности будут продолжаться. Но что они нашли позитивного в минутках ФОМС?

Вообще минутки ФОМС меня даже несколько позабавили. Они содержали столько намеренного тумана и противоречивых заявлений от лица «нескольких», «многих», и даже «a half» - «половины».

FED SAYS SEVERAL ON FOMC SAW QE TAPERING LIKELY WARRANTED SOON

FED SAYS MANY ON FOMC SAID LABOR GAINS NEEDED BEFORE QE TAPER

HALF OF THE FED INDICATED IT LIKELY WOULD BE APPROPRIATE TO END ASSET PURCHASES LATE THIS YEAR

A FEW PARTICIPANTS INDICATED THAT THE COMMITTEE SHOULD SLOW OR STOP ITS PURCHASES AT THE JUNE MEETING

Мы за последние пару дней получили столько фундаментального негатива по еврозоне, Китаю, Великобритании, что не верится в то, что новая волна роста американского доллара заставит себя долго ждать.

Сегодня утром состоялось заседание Резервного Банка Австралии (RBA). Оно не принесло неожиданностей. Ставка осталась без изменений, но в самом заявлении RBA была более чем определенно подтверждена позиция банка на ослабление курса национальной валюты.

Заявления Банка Австралии отличаются краткостью и определенностью.

The Australian dollar has depreciated by around 10 per cent since early April, although it remains at a high level. It is possible that the exchange rate will depreciate further over time, which would help to foster a rebalancing of growth in the economy.

Австралийский доллар подешевел с начала апреля примерно на 10%, но тем не менее остается на высоком уровне. Возможно, что обменный курс продолжит уменьшаться в течение какого-то времени, способствуя тем самым ребалансированию роста в экономике.

At today's meeting the Board judged that the easier financial conditions now in place will contribute to a strengthening of growth over time, consistent with achieving the inflation target. It decided that the stance of monetary policy remained appropriate for the time being. The Board also judged that the inflation outlook, as currently assessed, may provide some scope for further easing, should that be required to support demand.

На сегодняшнем заседании Совет управляющих считает, что мягкие финансовые условия, которые сейчас действуют, будут способствовать поддержанию роста и при этом будут согласовываться с достижением инфляционных целей. Решено, что позиция банка в плане монетарной политики останется стимулирующей еще в течение какого-то времени. Совет также считает, инфляционные перспективы - в том виде, в каком они оцениваются в настоящий момент, обеспечивают определенный простор для дальнейшего смягчения, если это потребуется для поддержания спроса.

Становится вполне вероятным тестирование уровня AUD=0,90.

Тем не менее, я считаю, что оправдана среднесрочная и долгосрочная позиция в лонг по AUDUSD и особенно шорт по EUROAUD, поскольку даунсайд невелик, а вероятность разворота в ближайшее время очень велика.

Не стоит забывать о рекордном шорте по AUD на чикагской бирже, который уже держится несколько недель.

При этом стоит также учитывать, что экономика Австралии остается наиболее сильной среди экономик развитых стран.

Золото формирует долгосрочное дно. Ночью оно торговалось ниже 1200 долларов, минимум установлен на уровне 1180 долларов.

Ничто не показывает степень падения золота, как сравнение его с другим важнейшим активом – рынком акций.

На рисунке показано соотношение золото/индекс S&P500.

Есть, конечно, те, кто совершенно справедливо утверждают, что золото – это пузырь. В этом есть большая доля правды. За прошедшее десятилетие золото выросло больше, чем любой другой актив.

Но, с другой стороны, рынок US Treasuries – это тоже пузырь. Есть много других пузырей. Имеются объективные условия для возникновения и существования пузырей, и они будут сохраняться до тех пор, пока центральные банки будут закачивать в экономики огромные объемы свежей ликвидности.

Золото откорректировалось к уровням лета 2010 года.

При этом все больше увеличивается расхождение между ценами на бумажное золото (GLD, фьючерсы) и физическое золото (слитки, монеты).

Спрэд между ценами на «бумажное» и «физическое» золото показан на следующем рисунке:

Предвидятся огромные покупки золота. Я полагаю, что это снижение принесло на рынки пессимизм и страх вернулся на рынок золота. Было очень много профессиональных инвесторов, которые были в позициях, фактически год, или 1,5 года, 90% участников рынка было настроено позитивно по отношению к золоту, а теперь всего лишь 1%. Позитивные настроения по золоту никогда не были на столь низком уровне. Настроения повернулись совершенно в другую сторону в то время, когда фундаментальные условия никогда не были столь благоприятны для золота. Они никогда не складывались лучше, чем сейчас и все только и говорят об этом противоречии.

Peter Schiff имеет в виду валютные войны и конкурентное ослабление национальных валют Японией, США и другими странами. В таких условиях золото должно дорожать.

...I think it's on the verge of its biggest rally ever, but I can't tell you when it's going to start."

Peter Schiff пишет:

Я полагаю, что золото находится на старте самого крупного ралли, которое было когда-либо, но я не могу сказать, когда это ралли начнется.

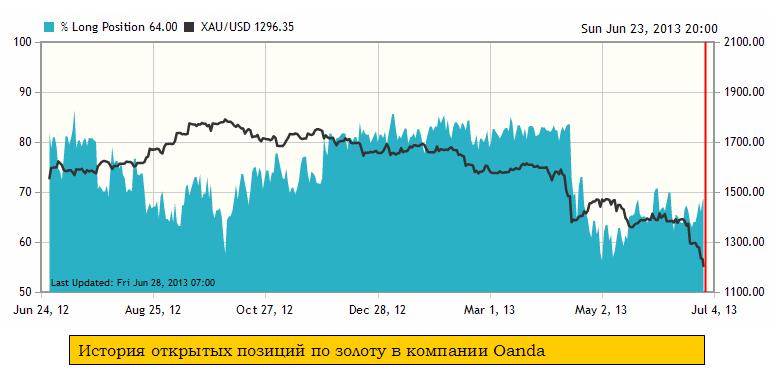

На следующем рисунке показана история открытых позиций клиентских позиций по золоту в крупнейшем американском форексброкере Oanda.

Говорить о каком-то чрезмерно сильном бычьем сентименте среди клиентов не приходится. Более того, относительно недавно, – примерно в конце апреля –начале мая, был рекордно плохой сентимент за последние, думаю, лет 5. Соотношение длинных/коротких позиций составляло порядка 55/45.

Такой же рекордно плохой сентимент по золоту мы видим и на фьючерсном рынке (CME).

Рекордно плохой сентимент по золоту – тоже предпосылка для покупок.

Могущественные силы заинтересованы в падении цен на золото. Поэтому нельзя определенно утверждать, что золото не продолжит падение еще на 100-150 долларов. В то же время, полагаю, что уже настал подходящий момент для покупок золота в долгосрочную перспективу.

Это была не просто речь, это был доклад, который сопровождал годовой отчет BIS.

Следовательно заявление носило программный характер.

Полагаю, что это выступление объясняет сильный гэп вниз по S&P500, который мы увидели в понедельник.

BIS – это банк для центральных банков, - координирующий центр по проведению денежной политики.

Фактически глава BIS призвал к смене курса и отказу от активного использования стимулирующих мер.

Наиболее важные тезисы главы BIS

Могут ли центральные банки сделать все, что требуется? С каждым днем это становится все менее и менее очевидным.... Шесть лет прошло с того момента, как разразился глобальный финансовый кризис, но мы так и не вступили на путь надежного, самостимулирующего и хорошо сбалансированного роста. Если и был легкий путь к этой цели, мы пока его не нашли.

Монетарное стимулирование само по себе не может дать ответ, поскольку корни проблемы не в денежной политике. Поэтому центральным банкам следует вернуться к своей стабилизирующей роли, позволив другим делать трудную работу по подъему экономики.

Многие крупные корпорации использовали дешевое финансирование для того, чтобы удлинить сроки погашения своих обязательств вместо того, чтобы инвестировать их в новые производственные мощности.

Продолжающаяся политика низких процентных ставок и нестандартные меры стимулирования облегчили жизнь частному сектору и отложили процесс делевереджинга, облегчили правительствам задачу по финансированию дефицитов, позволили им отложить проведение необходимых реформ в реальной экономике и в финансовой системе.

И резюме

Чрезмерная перегруженность долгом – один из главных барьеров на пути роста после финансового кризиса. Заимствование все новых и новых денег год за годом не является средством исцеления - в некоторых местах возможно будут сложно избежать уменьшения стимулирующих мер из-за того, что становится очевидным, что эффект от таких мер достиг своих пределов.

Выступление Каруаны может иметь очень серьезные последствия для рынков.

Влияние смены позиции BIS на центральные банки

Теперь возникает несколько вопросов, главный из которых:

Какое влияние имеет позиция BIS для основных центральных банков: ФРС, ЕЦБ и Банка Японии?

Для Банка Японии (BOJ) думаю, что это событие имеет мало значения. Глава BOJ – в значительной степени техническая фигура, политику определяет кабинет министров.

При этом, думаю, что этот призыв адресован в первую очередь именно Банку Японии, и во многом прозвучал именно из-за беспрецедентных действий Японии в последние полгода.

Для ФРС, безусловно, речь имеет большое значение, и это мы уже успели ощутить по дискуссиям относительно выхода из стимулирующих мер, которые возникли в последние месяцы. Полагаю, что эти дискуссии возникли не на пустом месте и являлись отражением дискуссий, которые уже в этот момент шли внутри BIS. Это объясняет тот факт, почему два-три месяца назад такие ярые «голуби» в Комитете по открытым рынкам США как Уильямс и Дадли заговорили о выходе из стимулирующих мер.

Хотя отношения ФРС с BIS непростые; во всяком случае в Америке не торопятся внедрять Базель-3, и я сомневаюсь, что в США будут сильно следовать рекомендация BIS. Но дискуссии уже идут и это уже очень серьезный аргумент в пользу сворачивания QE.

В то время, как все говорят, и все считают, что реакция ФРС основана на данных о состоянии американской экономики, Zero Hedge и Barclays предостерегают, что в рядах членов ФОМС, притом прежде настроенных весьма голубино, возникает новая интерпретация «функции реакции» Федрезерва. Как явствует из минуток последнего заседания ФОМС, среди членов ФОМС растут опасения надуванием пузырей, «техническими дислокациями», и тем. что соотношение между издержками и выгодами от осуществления программы QE уже не столь благоприятно для экономики.

Это именно те опасности, о которых в воскресенье говорил глава BIS.

ЕЦБ уже фактически начал сворачивать стимулирующие меры, несмотря на рецессию в подавляющем числе стран еврозоны. Во всяком случае, погашение LTRO-2 идет полным ходом и никаких понижений ставок не происходит.

В целом, это очень сильный фундаментальный негатив для S&P500 и рискованных активов в целом, который будет усугубляться другим чрезвычайно опасным явлением - "залоговым коллапсом".

Доходность 5-летних бумаг выросли потрясающим образом на 37% за эту неделю – согласно данным Блумберга это рекорд за прошедшие 50 лет. Еще более усиливает эффект, что этот рост произошел со столь низких уровней.

На рисунке внизу представлена таблица доходностей US Treasuries.

ETF - фонд высокодоходных облигаций (HYG) увидел крупнейшее недельное падение за 13 месяцев. Рынки акций с момента заседания Комитета по открытым рынка упали 3,5-4%. Для индекса S&P500 эта была худшая неделя за 2103 год.

USD вырос за неделю на 2,1%. Для JPY это была худшая неделя за 43 месяца. Для золота это была худшая неделя за 21 месяц. Золото обосновалось ниже 1300 долларов.

Что означает тотальная распродажа всех подряд активов: акций, облигаций, commodities?

Это означает рост залоговых требований по займам, в которых эти активы служат обеспечением. Таким образом, началась раскрутка «залогового коллапса».

Как известно, в основе кризиса 2008 года был «залоговый коллапс», связанный с MBS.

Теперь мы видим начало «залогового коллапса», в основе которого разрушение пузыря на рынке американских государственных облигаций.

Стоимость акций TLT (крупнейший ETF-фонд американских казначейских облигаций) за неделю упала на 4,76%.

Мы наблюдаем МИКРОЛЕМАН. Вопрос в том, превратится ли он в МИНИЛЕМАН и затем в ЛЕМАН? Сумеют ли монетарные власти обуздать в самом зародыше этот кризис?

Я полагаю, что в настоящий момент монетарные власти готовы и сумеют с ним справиться.

Наибольшую реакцию вчерашнее заседание ФОМС оказало на австралийский доллар. В течение часа эта валютная пара прошла более 200 пунктов, а сегодня ночью торговалась на 316 пунктов ниже вчерашнего максимума.

Лично для меня было удивительно, что AUDUSD падал сильнее, чем EUROUSD, который сильно вырос за последние недели. Обычно те валюты, которые сильно выросли, сильнее и падают. Теперь AUDUSD находится на минимумах с сентября 2010 года.

Ставка по 7-дневному РЕПО в Китае прибавила за ночь 374 пункта и повысилась до 12%. Вышедший PMI – худший за последние 9 месяцев, но его влияние второстепенно по сравнению с ликвидностью.

Розничные клиенты находятся в сильном лонге по отношению к AUDUSD. Вот такая, например, ситуация у крупного брокера Оанды.

Это негатив для AUD, поскольку очевидно, что поставщики ликвидности, а ими являются крупные банки, занимают противоположные позиции.

В то же время напомню, что на фьючерсном рынке крупные трейдеры занимают рекордные за все время короткие позиции, и они даже увеличились увеличились за прошедшие несколько дней.

Это создает перспективу внезапного мощного шортокрыла, поскольку заманчиво зафиксировать имеющийся большой профит.

Китайские власти не спешат решать проблему ликвидности, и это обстоятельство продолжает тянуть AUD вниз.

В то же время, уровни по AUDUSD очень низки и, учитывая дифференциал процентных ставок, это прекрасная возможность для инвесторов купить AUDUSD в среднесрок и долгосрок.

Я рекомендую увеличивать лонг. Перспектива двойного понижения ставки, о которой много говорят в последнее время, не актуальна, или, по крайней мере, уже с избытком заложена в цене.

У меня нет сомнений, что в течение ближайших двух недель AUDUSD будет торговаться в районе 0,95. А учитывая нынешнюю волатильность, и возможность крупного шортокрыла, это может произойти гораздо раньше.