После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Подробности во вью рынка, который выйдет в течение ближайших нескольких часов.

Моим базовым сценарием в рамках прогноза на 2012 год был тот, что в первом квартале амеры снижаются, и приходят к середине февраля к 1000 по фсипу, однако этот сценарий уже смазан. Амеры прошли 1330 по фсипу в пятницу, аж до 1340, с самого начала года на рынках вдруг появилась ликвидность, которую направили на выкуп проблемных облигаций с невысокой доходностью, плюс рынок тщательно вели к дате объявления "великолепных" (великолепно нарисованных) амерских данных по рынку труда - минимальная безработица за последние 3 года, максимальный за последние 9 месяцев прирост рабочих мест. Проигнорированы были откровенно слабые отчеты компаний и их прогнозы по будущим отчетам, слабейший ВВП и прочий негатив. Однако проанализировав ситуацию заново, я вижу так, что рынки получили всего лишь пару недель отсрочки, как если бы в тюрьме отрубили электричество, и у смертника на электрическом стуле появились планы помыться и побриться. В общем текущие 1340 по фсипу дает теоретический апсайд амерскому рынку в несколько процентов, после чего амеры пойдут к 1100 (цели снижения в связи с ростом можно поднять на 100 пунктов), но базовый сценарий - снижение в первом квартале я для себя оставляю неизменным: после +100 пунктов в январе мы получим - 200 пунктов к марту.

Брент взлетел к 115, Дакс прибавил еще +1.5, надув реальный пузырь в индексе.

Наши вынуждены были, как это было на протяжении всего января, вырасти вслед за амерами и европой. Однако глядя на сбероб, которому пророчат восходящее движение выше 100, я отмечаю для себя, что сбер будет в этом году в диапазоне 57-65, ГП 140-150, мамба 1150-1250, и такие цены будут держаться около месяца. В пятницу мы прошли по мамбе хаи сентября 2011, и закрылись выше 1565, и этим получили теоретический апсайд на 2-3 процента. Но это не отменит наше обвальное снижение, так что продолжаем держать шорт и играть от шорта. Пока я не знаю, что выступит катализатором резкого снижения - скорее всего игра инсайдеров, которые узнают о провале инициатив меркози, но первые 10% мы потеряем быстро и резко.

Благодаря сильной макростатистике по занятости американские фондовые индексы в пятницу завершили торги со средним приростом около 1,5%. Индекс Nasdaq Composite сумел преодолеть годовые высоты предкризисного 2007 г. и 2011 г. добравшись до отметки 2905 п. – максимальный уровень с декабря 2000 года. Итак, согласно данным Министерства труда США в январе уровень занятости по платежным ведомостям вырос на +243 тыс., в ставка безработицы опустилась до 8,3% - минимальная отметка с февраля 2009 года. Безусловно, это сильные данные. Однако получить их удалось за счет того, что из состава рабочей силы в январе было вычеркнуто 1,2 млн. человек, то есть доля рабочей силы в составе общей численности населения снизилась до 63,7% - 30-летний минимум. Кстати, McKinsey Global Institution в 8 послевоенных кризисах, происходивших до 1990 года, занятость восстанавливалась в среднем через 2 квартала после достижения ВВП докризисного уровня. После кризиса 1990–1991 годов для восстановления рынка труда требовалось 5 кварталов, а после спада экономики 2001-го уже 13 кварталов. С учетом нынешней динамики оздоровление рынка труда в США до приемлемых уровней наступит не ранее чем через 20 кварталов от начала подъема (примерно 2017 год). Стоит учитывать, что ключевая ставка по федеральным фондам в США находится на нулевых отметках с декабря 2008 года.

Что действительно заслуживает доверия, то это рост индекса активности ISM в сфере услуг США (56,8 п. в январе против 53,0 п. в декабре), на которую приходится около 90% национальной экономики. Здесь восстановление деловой активности особенно заметно в секторе ЖКХ, здравоохранения и розничной торговли. Можно ли в этих условиях рассчитывать на запуск QE-3 со стороны ФРС? Думаю, это будет возможно только в противовес впрыску ликвидности со стороны ЕЦБ запланированной на конец февраля. Как бы там ни было, но фьючерсы на ставку ФРС сейчас оценивают вероятность повышения ставки в январе 2014 года в 29%, хотя неделю ранее шансы были на уровне 38%.

В понедельник мы ждем открытия торгов на российских биржах в умеренно-позитивной зоне. Индекс ММВБ сегодня стоит ждать возле отметки 1570 п., по достижении которой может начаться безыдейное сползание вниз из-за локальной перекупленности. Российский рынок акций непрерывно растет уже 6 недель подряд и на этой, вполне возможно мы прекратим движение вверх, так как свежих драйверов для роста пока не видно, даже, несмотря на то, что индекс ММВБ мощно пробил значимые сопротивления. Фьючерс РТС в качестве поддержки имеет важный уровень 160 тыс. п. Чтобы оценить дальнейшую расстановку сил на нашем фондовым рынке, стоит внимательно последить за курсом российского рубля. Похоже, что ряд крупных игроков уже не делает ставок на его дальнейшее укрепление, а в отсутствии спроса на национальную валюту новые покупки активов фондового рынка будут затруднительны.

Это последний вью рынка в этом месяце. Следующий выйдет 7 февраля.

Я ухожу в отпуск на пару недель.

Желаю всем удачи!

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 января 2012 ГОДА.

Обращения за пособиями по безработице показали вчера снижение на 50000 до 352000, что значительно меньше, чем ожидалось и вообще наименьшее значение с 2008 года.

Однако это не произвело особо положительного воздействия на американский фьюч. Может быть, американские трейдеры перестали верить во все эти цифры?

Тем не менее, ралли продолжается. Рынок медленно-медленно без откатов ползет вверх. Бычьи настроения - если судить по рынку опционов – близки к экстремальным. В настояший момент американские индексы находятся всего в 4% от максимумов прошлого года, которые в свою очередь являются максимумами с 2007 года.

Вчерашние отчеты американских компаний оказались позитивны: eBay, Morgan Stanley, Bank of America отчитались лучше пожеланий. Заявление о банкротстве Kodak мало для кого оказалось сюрпризом и не оказало никакого влияния на рынок.

Американские долгосрочные облигации вчера активно распродавались и доходность 10-летних US notes завершила день на 50-дневной скользящей средней (см. на рисунке). Учитывая то, что на следующей неделе состоятся в среду-четверг размещения 5,7-летних бумаг и то внимание, какое американские монетарные власти уделяют процессу размещения долгосрочного госдолга, ожидаю, что доходность сегодня или в понедельник развернется вниз. Это – негатив для рискованных активов.

ВЗГЛЯД НА EURO

Всю неделю шло ослабление доллара, особенно сильное относительно EURO. Думаю, что в последние дни рост EURO удерживал другие валютные пары от падения.

EURO/USD прошел с начала недели уже 350 пунктов и вышел к 1,297. Наверно в зоне 1.30 стоит очень много европейской валюты на продажу и думаю, что только в случае серьезного позитива EURO сможет в ближайшее время пройти этот рубеж.

Таким позитивом могло бы стать успешное завершение переговоров с частными держателями греческого долга. По сообщению IIF переговоры идут «продуктивно», но это не значит, что они закончатся успешно. По более объективным источникам шансы на успех переговоров минимальны.

Ралли этой недели в EURO я рассматриваю как отскок, организованный с целью как можно больше игроков, стоящих против EURO выкинуть из рынка.

EURO на рынке после декабрьской акции переизбыток, массированного выхода из американских активов с конвертацией выручки в EURO тоже нет. В конце февраля состоится еще один LTRO: EURO станет еще больше. По слухам LTRO может составить 0,5 трлн. EURO или даже больше. Никакого традиционного QE на ближайшем заседании ФОМС не приходится ожидать: американская статистика очень позитивна. QE с покупкой MBS играет обратную роль: оно способствует укреплению американской валюты. Хотя я не удивлюсь, если средства массовой дезинформации начнут убеждать нас в обратном. За счет чего EURO расти дальше?

EURO/AUD тем временем сформировал разворот. Формально разворот уже состоялся, поскольку валютная пара вчера превысила максимум 1.2442 от 13 января. Учитывая настроения на рынке дальнейшее движение этой кросспары уже должно идти не столько за счет роста EURO, сколько за счет более быстрого снижения AUD, чем EURO относительно доллара. Хотя слабость AUD связана со слабыми данными по занятости в Австралии вчера, но как я уже отмечал, разворот этой пары очень часто предшествует развороту рискованных активов в целом.

Несколько минут назад индекс доллара оказался возле знакового уровня – 80. У меня есть некоторые сомнения, что он пойдет ниже...

СИГНАЛЫ РАЗВОРОТА

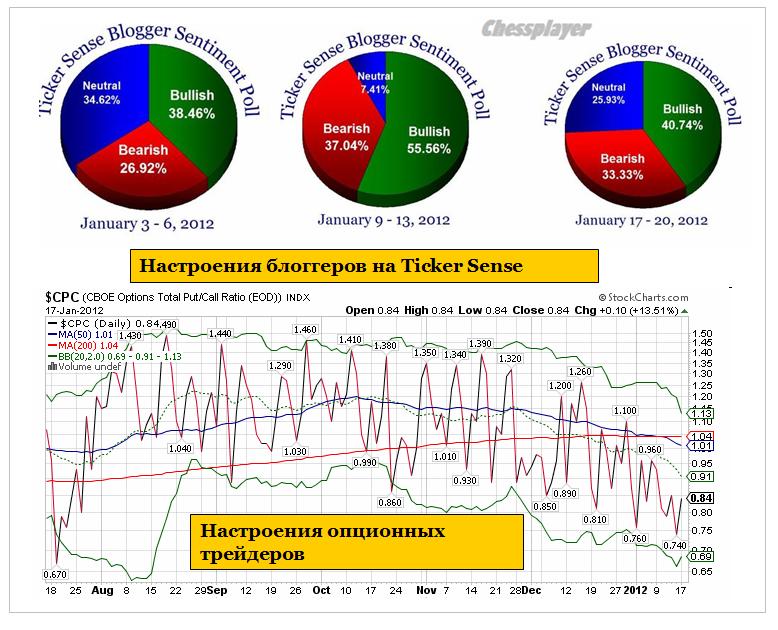

Put/call – коэффициент находится вблизи минимальных значений за год, сигнализируя о максимально бычьих настроениях в среде опционных трейдеров. Это, несомненно, становится уже серьезным медвежьим сигналом, свидетельствующим о том, что разворот может случиться со дня на день.

Сегодня экспирация. Не воспользуются ли маркетмейкеры ситуацией, чтобы закрыть рынок ниже 1300 пунктов по индексу S&P500. Сколько трейдеров окажется при этом «вне денег»?

Банковский сектор перешел в консолидацию, которая очень напоминает консолидацию на вершинах. Вчера он слегка даже отминусовал, несмотря на рост всего рынка и некоторых банков, как например BAC (тоже на рисунке).

Таким образом, мы уже имеем достаточно много сигналов. Если не на завершение ралли, то хотя бы на временную коррекцию.

Вброс ликвидности со стороны ЕЦБ в размере 500 млрд. евро в декабре хотя и не решает ни в коей мере долговых проблем, но оказал несомненное влияние на рынки.

Обращения за пособиями по безработице показали вчера снижение на 50000 до 352000, что значительно меньше, чем ожидалось и вообще наименьшее значение с 2008 года.

Однако это не произвело особо положительного воздействия на американский фьюч.

Тем не менее, ралли продолжается. Рынок медленно-медленно ползет вверх. Бычьи настроения - если судить по рынку опционов – близки к экстремальным. В настояший момент американские индексы находятся всего в 4% от максимумов прошлого года, которые в свою очередь являются максимумами с 2007 года.

Вчерашние отчеты американских компаний оказались позитивны: eBay, Morgan Stanley, Bank of America отчитались лучше пожеланий. Заявление о банкротстве Kodak мало для кого оказалось сюрпризом и не оказало никакого влияния на рынок.

Тем не менее мы имеем уже достаточно много сигналов. Если на завершение ралли, то хотя бы на временную коррекцию.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры прошли к 1311 по фсипу, время на импульс вниз практически истекло, а продавцов так и не появилось, ситуация фантастическая, раз в два года такое бывает, когда медведей нет как класса на достаточно лакомых уровнях для игры на понижение. Среднесрочный мой взгляд под угрозой, отменен он или нет, будет ясно после того, как амеры сделают-таки откат на -50 пунктов от того хая, который показали или покажут вот-вот, и когда после отката вернутся на новый хай - это будет означать, что крупные амерские игроки играют какой-то другой сценарий на первый квартал, а не решительный возврат к 1100 по фсипу. Но даже если отменили обвал на -100 пунктов, и следующие -100 к середине февраля, то -50 пунктов по фсипу все равно стоит ждать на следующей недели, может от 1315-17 по фсипу, может от 1320-25. И все-равно январь может быть отрицательным, пусть и не так сильно отрицательным, как я ожидал.

Брент 112, азия и Европа продолжают набирать высоту, но шасси еще не убраны)).

Наши от 1505 по мамбе откатили к 1490. и вполне себе были готовы играть вниз, если бы амеры не прошли на новые хаи года, что вернуло и нас обратно к 1505, где мы и закрылись. У нас также должен быть откат к 1460, это примерно -3% от текущих, и скорее всего те, кто в кэше тарить будут не сейчас, а именно на откате, при проходе 180 по ГП, откате РН к 225, а лука к 1765. Поэтому играем без плечей вниз, но полагаем, что ожидания обвала, -5% и новые -5% после консолидации, могут уже не подтвердиться, так что играть нужно уже примерно -3% от текущих, или -4% если пройдем еще на процент выше перед этим, все равно получив небольшую прибыль на шорты в тот момент, когда бычки растеряют всю свою прибыль, которую имею (если имеют) сейчас.

В четверг, продолжая двигаться в тренде последних дней, индекс S&P-500 обновил пятимесячный максимум индекс. Большую роль в поддержке оптимизма на заокеанских биржах стал позитив идущий с европейского долгового рынка. Благоприятная статистика по безработице (заявки за пособиями по б/р упали до минимального уровня с апреля 2008 г.) и неплохая корпоративная отчетность также играли на стороне биржевых «быков». Разочаровали только данные по индексу деловой активности в промышленном секторе ФРБ Филадельфии в январе 7,3 п. против прогноза 10,7 п., да и число закладок новых домов в декабре снизилось на 4.1% г/г. На этом фоне инвесторы предпочли покупки акций, гособлигациям, доходность которых выросла. Всего американские фондовые индексы растут уже 3 недели кряду, при этом вязкий диапазон сопротивления по индексу S&P-500 расположен на 1320-30 п.

После завершения регулярных торгов на NYSEвышла квартальная отчетность: прибыль Google в 4 квартале разочаровала (-8,8%) и составила $9,5/акция против ожиданий $10,5; Microsoft заявил о чистой прибыли $0,78/акция при ожидании $0,76; прибыль корпорации IBM оказалась лучше рыночных ожиданий,

Курс евро – как индикатор уровня риска на фондовых биржах также находится в последние дни на подъеме. Пара EUR/USDв пятницу утром вышла на отметку 1,2965. Преодоление рубежа 1,3 будет возможным, если Греции удастся полностью договориться с частными кредиторами о реструктуризации долга. Правда, еще вопрос, как это действие оценят рейтинговые агентства. Усилия ЕЦБ, направленные на увеличение ликвидности в евро, по своим последствиям весьма напоминают программу QE в США. Пока это приводит к сохранению спроса на европейские бонды, даже, несмотря на понижение кредитных рейтингов 9-ти стран еврозоны агентством S&P, и последнего предупреждения агентства Fitch, что к концу января будут пересмотрены в сторону понижения кредитные рейтинги ряда стран еврозоны.

В пятницу открытие торгов на наших биржах мы ожидаем увидеть в нейтрально- позитивной зоне. Индекс ММВБ вчера вышел на новые месячные высоты и закрепился выше 1500 п. Судя по динамике нашего рынка в последние дни, притока новых денег для того, чтобы расти широким фронтом, пока нет. Сильный рубеж сопротивления проходит на 1530 п. Да и цены на нефть марки Brent так и остаются возле отметки $112/барр., китайский индекс PMI HSBC за январь остался в зоне стагнации на уровне 48,8 п. против 48,7 п. в декабре. Тем не менее, слома растущего тренда на нашем рынке акций не видно, а значит, инвесторы постараются удержать длинные позиции в биржевых активах. В связи с тем, что в пятницу не ожидается выхода значимой статистики, торги будут носить спокойный характер. Локальные просадки котировок внутри дня лучше использовать для спекулятивных покупок.

Начало этого года для рынков акций очень напоминает начало 2011 года. Тогда тоже шел медленный тягучий безоткатный рост на протяжении всего января и середины февраля. Даже уровни рынка примерно такие же (сейчас примерно на 10-12 пунктов выше, чем ровно год назад).

По-моему у кого-то есть желание создать видимость, что все будет так и на этот раз. Усыпить бдительность.

Но те, кто уже давно на рынке, знают, чем это все может кончиться: внезапным ударным днем вниз, который убьет за один день рост, скажем, двух недель подряд.

С другой стороны, рост может продолжаться еще недели две по 2 пункта/ в день в среднем и идти накопление шорта. А потом уже плеймейкеры решат, что делать дальше... могут и шортокрыл устроить.

Рынки сейчас чрезвычайно манипулируемы, поэтому возможен и такой вариант...

Ситуация, между прочим, на самом деле кардинально отличается от того, что было год назад. Тогда рост шел на основе QE2 при слабеющем долларе – нормальная корреляция активов. Сейчас рост идет на основе QE Euro ( 3-летние LTRO фактически привели к вбросу в экономику 500 млрд. евро) и укреплении доллара (все-таки укрепления, даже относительно рискованных валют!) – извращенная корреляция.

Хотя индекс доллара недалеко от значений прошлого года, но корреляция тогда работала совсем по-другому.

Поэтому рост в этом году может закончиться гораздо раньше, если только не возникнет новая эпопея с потолком госдолга, что может вызвать падение доллара, бегство из US Treasuries и продолжение роста рискованных активов. Теоретически это возможно.

Как и следовало ожидать, свечная медвежья модель, которая сформировалась позавчера, не подтвердилась. Рынок вырос. Банковский сектор вчера отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

При этом ссылаются только на одного человека (Брюс Ричардс из хеджфонда Marathon), который уже продал греческие облигации и непонятно, входит ли он вообще в Совет кредиторов, ведущий переговоры, или нет.

Некоторые управляющие хедж-фондов, имеющих в своих портфелях греческие облигации, заявили что не вели переговоры и не будут участвовать в соглашении «участие частного сектора» (PSI), которое заключается в 50% списании основного долга и уменьшении процентных платежей... Даже если члены комитета согласятся на процесс, вряд ли они успеют к дедлайну: выплате 20 марта на сумму €14,5 млрд. Но это не то, что рассказывали нам вчера Bloomberg и Брюс Ричардс (Bruce Richards), вызвав ралли DJIA в 100 пунктов. Время снова взглянуть на идиотскую диаграмму Эйнхорна.

Приведу упомянутую здесь диаграмму Эйнхорна

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки растут эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка. Хотя в этом нет никакого сюрприза, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Так что все это смахивает на рыночную манипуляцию. Посмотрите, что происходит. На слухах о понижении рейтинга Франции (которые потом подтвердились) EURO падает за несколько часов на 250 пунктов, затем за 3 дня на слухах о якобы успешном завершении переговоров о PSI растет на те же 250 пунктов. Это пылесос, который высасывает с рынка наши деньги.

Думаю, что сегодня еще состряпают какую-нибудь дезу на эту тему, чтобы генерировать еще один, возможно уже последний импульс вверх. Ибо пора уже разворачиваться: покупателей на этих уровнях уже мало и EURO вот-вот развернется.

Даже Голдман уже выступил с заявлением, что 1,2880 является пределом протекающего шортокрыла.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley.

Сегодня пройдет размещение уже долгосрочных бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, то размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Из последних 19 торговых сессий ( с 20 декабря) только 4 закончились снижением.

Завершая вью рынка, хочу еще раз повторить цитату из вчерашнего обзора:

На мой взгляд, плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

Манипуляции могут иногда подолгу продолжаться.

Но все-таки считаю, как и Ванута, что рынок должен в ближайший день-два показать, прав я или нет.

Если пройдет и закроется выше 1312 пунктов по индексу S&P500, то окажется, что я неправ.

Как и следовало ожидать, свечная медвежья модель не подтвердилась. Вчера рынок вырос. Банковский сектор отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

Как пишет Zero Hedge, на самом деле переговоры еще далеки от завершения.

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки в европейскую сессию растут всю эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка». Хотя в этом нет никакого сюрприза – всем очевидно, что так произойдет, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley. О уязвимости финансового сектора я писал уже не раз.

Сегодня пройдет размещение уже долгосрочных европейских бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры после своего выходного (дня Лютера Кинга) сделали попытку вне сессии пройти 1300 по фсипу, и это Еще в конце прошлого года мы исходили из того, что к 16-18 января сложатся несколько условий для разворота вниз, если фсип не пройдет 1305, и на сегодня все эти условия реализованы в полной мере, однако отмашки для удара вниз нет и мой среднесрочный взгляд уже под угрозой, ибо фсип вчера достиг 1304, и не отвалился, а продолжает торговаться выше 1300, не демонстрируя каких-либо признаков разворота, медведи как будто вымерли. После того, как амеры 3-его января пришли к 1280, они пракатически 12 сессий росли, и прошли при этом всего лишь 24 пункта, то есть упрямо, выкупая все откаты как пьяные черепашки проходили 2 пункта в день. Казалось бы бери лонги и будет тебе счастье, 2 пункта в день, стабильно - это ли не счастье? Однако на мой взгляд взять -40-50 пунктов за два-три дня падения намного интереснее. Сегодня завтра ждем этого движения, в рамках недельного резкого снижения фсипа на -80-100 пунктов, если они пройдут 1305 и выйдут к 1320-30, то времени на реализацию полноценного импульса вниз уже не хватит, и надо будет пересматривать ситуацию на среднесрочку, и играть уже не самостоятельное падение, а коррекцию к восходящему движению с откатом не ниже 1260-70.

Поэтому если медведям есть что сказать, сказать они должны это сейчас, или уже будет поздно. Пока полное ощущение развода, как будто ждут события или даты, с которой начнут настоящую игру вниз. Поэтому еще пару дней надо играть от шорта.

Брент около 111.5, вчерашний минус был проигнорирован. Азия в эйфории, как и европа. Идеальные услдовия чтобы обрушить рынки.

Наши стали на процент более бычьими чем в первой половине января, и после -1% по фишкам с утра, при подъеме фсипа к 1300 по фсипу рванули к 1495, сегодня возможно пройдут к 1505-1510 по мамбе. Ни 1500 по мамбе, ни 1305 по фсипу не отменяет ожидание падение, поэтому два дня стоит еще играть этот взгляд, он если что себя окупит и быстро. Лонги сейчас отличаются от шортов тем, что на +5% можно добавить шорта, в то время как на -5% лонги добавлять нельзя. Вобщем даем мишкам еще два дня, чтобы проявить себя, и не волнуемся.

В ходе торгов в среду фондовые индексы США поднялись до максимальных отметок с июля прошлого года, нивелировав все свои потери в августе. Пока что сценарий движения заокеанских индексов в конце декабря и начале января повторяет динамику рынка прошлого года. Сейчас индекс S&P-500 закрепился выше отметки 1300 п., а индекс Dow Jones при пробое уровня 1250 п. сломал свой годовой нисходящий тренд. Как обычно это бывает, позитивная корпоративная отчетность (квартальная прибыль Goldman Sachs составила $1,84/акция против ожиданий $1,23) плюс ожидания поддержки уровня ликвидности в финансовой системе со стороны МВФ (фонд заявил о намерении расширить свой кредитный потенциал на 500 млрд. долл. дабы помочь европейским странам) усилило покупки акций на фондовых биржах. По сути, перекладка проблемных долгов с банковского сектора на плечи государства в 2008-2009 годах, приводит к тому, что место последней кредитной инстанции сейчас занимают уже наднациональные финансовые институты. Но текущего объема средств МВФ уже не хватает, чтобы разрешить ситуацию с долговыми проблемами ряда стран. Это ли не повод для роста рынков?

Позиции единой европейской валюты хоть и укрепились почти до отметки EUR/USD1,2880, но это только 5-дневный максимум. Новость о том, что небольшое рейтинговое агентство Egan-Jones понизило рейтинг Германии до АА- с АА инвесторы почти проигнорировали. Правда есть повод к беспокойству из-за сложностей по устранению дефицита капитала у итальянского банка Monte dei Paschi di Siena на 3,3 млрд. евро, и германского Commerzbank на 5,3 млрд. евро, что повышает риски их частичной или даже полной национализации.

Открытие торгов на наших биржевых площадках в четверг мы ожидаем увидеть в позитивной зоне. Вчера индекс ММВБ завершил день на дневном максимуме (1495 п.) показав направленное движение вверх лишь в последние 30 минут торгов. Очевидно, что сегодня движение вверх будет продолжено с целью вывести индекс ММВБ в диапазон сопротивления на 1515-20 п. На этих уровнях мы рекомендуем сократить позиции в бумагах. Фьючерс РТС сегодня к покупке можно рекомендовать на уровне 148500 в расчете на последующее тестирование отметки 150 тыс. п.

Сегодня Испания и Франция проведут аукционы по размещению государственных облигаций. Квартальныеотчетыпредставяттакиекрупныекомпании, как: American Express, Bank of America, Freeport McMoRan Copper & Gold, Google, Intel, IBM, Microsoft, Morgan Stanley.

Все американские индексы вчера закрылись в плюс, но торги проходили по медвежьему сценарию. Свечная картина – близка к медвежьей.

Если бы тело свечи (см. на рисунке) было чуть поменьше, то получилась бы чисто медвежья свеча. Впрочем, в настоящее время, когда рынки манипулируются по моей оценке на 70%, свечному анализу не стоит слишком доверять. Гораздо надежнее работают различные уровни и менее очевидные и известные закономерности.

Вчера индекс S&P500 перешагнул рубеж в 1300 пунктов, но, как я и обещал, долго там не задержался.

Это совершенно типичное поведение рынков. После обновления максимумов следует коррекция. Сейчас фьючерс восстанавливает свои позиции после вчерашнего падения и прошел вверх уже ½ от вчерашнего падения.

Американский рынок отторговался гораздо хуже европейских и азиатских.

Из вчерашнего вью рынка

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: у него нет потенциала для роста. На это неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

Как видно на рисунке, можно констатировать, что разворот банковского сектора начался.

Сегодня отчитывается Goldman Sachs.

ИМХО рынкам осталось еще расти от силы 1-2 дня, а, возможно, что рост уже закончился.

Рынок уже 5 дней торгуется выше октябрьских максимумов. Все любители входить на пробое уже имели достаточно возможностей войти в рынок.

На опционном рынке (см. на рисунке) вчера трейдеры активно покупали путы, о чем свидетельствует put/call коэффициент.

На рисунке также показаны настроения блоггеров на Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам). Следует отметить, что c начала декабря bullish меньше 41% был всего две недели (которые указаны здесь на рисунке). Этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Вчера писал, что на рынке минимальное количество шорта. Нашел график, иллюстрирующий этот факт.

ZH пишет:

Согласно последнему двухнедельному обновлению NYSE сумма коротких позиций к концу 2011г. находилась на весьма скромном уровне в 12,8 млрд. акций, показав резкое снижение с 13,4 млрд. и 14,2 млрд. 2 и 4 недели назад, и очень далеко от максимума в 16 млрд. акций, показанного в конце сентября.

Ещё одним доказательством предполагаемого «шортокрыла» в конце года является то, что сумма коротких позиций в QQQ (NASDAQ ETF) рухнула к концу декабря на 43% на минимумы января 2001 (11-летний!).

Таким образом «топливо» для движения рынка вверх в виде коротких позиций отсутствует и наверно многие, кто сейчас в лонгах, используют дальнейшее стояние на этих уровнях для фиксации прибыли. На мой взгляд плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

А впереди февраль-март, где у рынков будет очень много всего негативного.

В частности, в ближайшее время вслед за понижением суверенных рейтингов агентством S&P должно последовать понижение рейтингов банков и страховых компаний. Это коснется многих крупных европейских банков и компаний. Вчера агентство S&P выпустило документ под названием: «Как наши действия по рейтингам государств могут повлиять на других эмитентов долга в регионе».

Желающие могут ознакомиться на английском языке здесь:

Эта акция повлечет за собой необходимость для банков предоставления дополнительных залогов и другие неприятные моменты, которые негативно отразятся на рискованных активах.

Вчера я неправильно вас информировал об ANTI-POMO. Операция состоится сегодня. Сегодня также состоится POMO вполовину меньше, но к нему прибавится вчерашний объем ( вчера POMO отменили по техническим причинам) и всего POMO составит ¾ от ANTI-POMO и наверно компенсирует проходящий ANTI-POMO.

Итак, в ближайшие пару дней я ожидаю снижение в район 1270 пунктов по индексу S&P500, где рынок, скорее всего, будет выкуплен и последует наверно последнее в этом квартале возвращение к уровню 1300 пунктов. Возможно последует попытка закрыть неделю выше 1300 пунктов ( это зависит от того, насколько есть в этом смысл плеймейкерам с точки зрения экспирации опционных контрактов).

Однако существует вероятность, что рынок уже не обновит вчерашних максимумов, ибо, как я уже отметил, тянуть плеймейкерам дальше уже нельзя...

Вчера индекс S&P500 перешагнул рубеж в 1300 пунктов, но, как я и обещал, долго там не задержался.

Это совершенно типичное поведение рынков в настоящее время. После обновления максимумов сразу следует коррекция.

Все американские индексы вчера закрылись в плюс, но торги проходили по медвежьему сценарию. Свечная картина – близка к медвежьей

Сейчас фьючерс восстанавливает свои позиции после вчерашнего падения и прошел вверх уже ½ от вчерашнего падения.

ИМХО рынкам осталось еще расти от силы 1-2 дня, а, возможно, что рост уже закончился.

Рынок уже 5 дней торгуется выше октябрьских максимумов. Все любители входить на пробое уже имели достаточно возможностей войти в рынок.

Итак, в ближайшие пару дней я ожидаю снижение в район 1270 пунктов по индексу S&P500, где рынок, скорее всего, будет выкуплен и последует наверно последнее в этом квартале возвращение к уровню 1300 пунктов. Возможно последует попытка закрыть неделю выше 1300 пунктов ( это зависит от того, насколько есть в этом смысл плеймейкерам с точки зрения экспирации опционных контрактов).

Однако существует вероятность, что рынок уже не обновит вчерашних максимумов, ибо, тянуть плеймейкерам дальше уже нельзя...

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры после своего выходного (дня Лютера Кинга) сделали попытку вне сессии пройти 1300 по фсипу, и это им удалось (хай 1302.5), но в основную сессию эту попытку "не засчитали", и вернули фсипку к 1285 (сегодня утром 1293). По идее на этом прощание с 1300 надо бы признать состояшимся, и давать отмашку на резкое движение вниз, к 1225-1230 для начала, причем эти -60-70 пунктов фсип может пройти буквально за несколько ближайших дней. Для этого им не стоит уходить выше 1297, и конечно медвежьим фиаско будет проход 1305 по фсипу, это будет означать, что медведи совершенно не контролируют быков))). Ситуация вполне очевидная для падения, и максимум что пока получается у бычков - это отодвинуть сроки, практически неделю выгадали уже, так что больше времени на раскачку у мишек нет.

Брент 112, небольшой отскок после 110 состоялся, тоже в принципе пора снова вниз.

Наши были вполне логичны и последовательны, увидев фсип у 1300, прошли к прежнему хаю 1485 по мамбе, и благодаря тому, что медведи к этому времени уже умудрились нацепили плечевые шорты, на их откупе прошли до 1495, однако закрылись внутри зоны сопротивлений 1485-88. В принципе наши правильно играют внешний фон, и при этом вовсе не покупают с целью 1600, так что вполне можно играть от шорта и дальше, избегая плечей, первое снижение -5% будет быстрым, и после пары дней топтания, когда все затарятся на отскок, получатся новые -5%, и это все стоит играть в шорте, вероятность такого развития событий велика, но конечно фсип и нефть должны указать нам дорогу. Поэтому какой-то небольшой подъем утром за счет сильных ГП и Лука может быть, но потом с открытием европы уже должно пойти правильное движение вниз. Самое трудное сделать первые -2%, потом поедем как по обледенелой горке.

Во вторник американские фондовые индексы формально завершили день ростом, однако по факту видно, что весь прирост был получен лишь благодаря сильному гэпу на открытии торгов. Позитив создала благоприятная статистика из КНР и уверенное снижение доходностей на европейских долговых аукционах. Однако на заокеанском рынке акций почти всю сессию преобладали неагрессивные продажи. В лидерах снижения оказались акции банковского сектора, где хороший отчет Wells Fargo (годовая чистая прибыль выросла на 29%) был нивелирован слабыми квартальными данными от Citigroup (годовые доходы снизились на 10% с ростом расходов на 7%). В результате, индекс S&P-500 так и не смог вчера закрепиться выше уровня сопротивления 1300 п.

Курс единой европейской валюты за последние сутки нестабилен (EUR/USD 1,2780) на фоне неурегулированных греческих долгов. Руководство агентства Fitch заявило, что правительству Греции не удастся избежать дефолта, однако он будет «упорядоченным». Аналитики Standard & Poor’s также ждут дефолта по долговым обязательствам этой страны в ближайшей перспективе. Пока неясно, как отнесутся рейтинговые агентства к тому, что Греция все же подпишет соглашение о списании 68% своих долгов с пулом частных кредиторов. Сегодня отношение инвесторов к покупке риска определит аукцион по размещению векселей Португалии.

В среду мы ожидаем увидеть открытие торгов на наших биржах в нейтральной зоне. Вчера российские фондовые индексы обновили максимумы с начала года, а индекс ММВБ закрепился выше пробитой границы сопротивления на 1480п. Потенциальной точкой роста теперь может стать сильный рубеж наклонного и горизонтального сопротивления, проходящий сейчас возле отметки 1535п. Спрос в акциях Газпрома, ВТБ и ГМК будут удерживать наши индикаторы от существенной просадки. Хотя сегодня мы больше настроены, увидеть день нисходящей консолидации. Фьючерс РТС стоит торговать на покупку при снижении к уровню 145500 п. с целью возврата к 149 тыс. п. в четверг.

В среду пройдут аукционы по размещению бондов Португалии на 2,5 млрд. евро и Германии на 4 млрд. евро. Квартальнуюотчетностьпредставят: Bank Of New York Mellon, Goldman Sachs, US Bancorp. Помимо этого ждет выхода статистики из США в 17-30 по индексу цен производителей за декабрь. В 18-15 выходят данные по объему промышленного производства и загрузке производственных мощностей за декабрь. В 19-30 Минэнерго США выдаст отчет по запасам нефти и нефтепродуктов. В четверг отчитываются Bank of America, American Express и Morgan Stanley, также намечены аукционы по размещению 10-ти, 15-ти и 30-летних испанских бондов.

Наверно нам так и не удастся увидеть подлинную реакцию рынков на решение агентства S&P, поскольку много других событий заслонят нам этот эффект.

Как и полагается, на третьей неделе месяца выходит вся ключевая статистика по основным странам.

Сегодня:

CPI Великобритании: ожидается, что наконец начнется его снижение. Это откроет дорогу новому раунду QE от BOE. Значение ниже ожиданий будет негативно для GBP и рискованных активов.

CPI еврозоны: не должен повлиять на рыночную ситуацию. Данные инфляции никак не влияют на квази QE, проводимое ЕЦБ в виде 3-хлетних LTRO. Обычный QE тоже идет медленными темпами в виде покупки облигаций по программе SMP.

Германский ZEW: текущее значение примерно на уровнях лета –осени 2008 года – когда начинался кризис( очень симптоматично!). Скорее всего, выйдет в районе ожиданий: нейтрально или позитивно для рискованных активов. Хуже ожиданий маловероятно.

Индекс деловой активности в производственном секторе Нью-Йорка – здесь в принципе могут быть неприятные неожиданности.

Решение по ставке Банка Канады. В Канаде с экономикой все обстоит благополучно, но данные по занятости немного ухудшились. Нет оснований ожидать ужесточения монетарной политики. Скорее будет негативно для канадского доллара и рискованных активов (особенно нефти).

Вышедшая ночью статистика по промпроизводству и ВВП Китая оказалась положительна.

Следует иметь в виду, что 23 января в Китае празднуют наступление Нового Года, и в связи с этим большая часть азиатской торговли уйдет в отпуск с конца этой недели до конца следующей.

На следующей неделе состоится двухдневное заседание ФОМС, подготовку к которому рынки тоже возможно начнут уже на этой неделе. Существует большая вероятность запуска программы покупки MBS (ипотечных бумаг). Ее ожидают большинство первичных дилеров, к ней реально подготовился PIMCO. В общем и целом, это позитивно для длинного спектра кривой доходности US Treasuries и, следовательно, негативно для акций и других рискованных активов. Но это ИМХО, поскольку часто слышу по СМИ другие точки зрения.

Агентство S&P вчера официально объявило о понижении рейтинга EFSF с ААА до АА. Никакой реакции рынков на это не последовало: это событие вполне ожидалось рынками.

За время, пока в Америке был выходной, рынки заметно выросли. Американский фьюч вплотную подошел к значению 1300 пунктов; значение индекса соответственно на 4-5 пунктов выше. Думаю, что максимальный потенциал роста у фьюча 1302-1303 пункта.

На этой неделе внимание будет приковано к переговорам относительно PSI в списании долгов Греции. Несмотря на то, что договорились списывать 50%, что вызывает несогласие группы инвесторов, и власти не знают, как их уломать, рынок упорно котирует процесс списания 80% долга. Здесь есть заметное противоречие.

Существует немаленькая вероятность очередного срыва переговоров, что может быть воспринято рынком как уже совсем близкое признание дефолта.

В календарном плане аукционов по размещению госдолга в еврозоне на этой неделе акцент смещен на конец недели, когда состоится размещение 4-10-летнего долга Испании и 2-30-летнего долга Франции (особо интересно). С краткосрочным долгом (до 3 лет) проблем нет, поскольку проводимые ЕЦБ 3-хлетние аукционы LTRO создали у рынка представление, что покупка долга сроком до 3 лет является совершенно безопасным делом.

Думаю, что и размещение длительных бумаг пройдет успешно, поскольку ЕЦБ выдал достаточно денег для того, чтобы обеспечить хотя бы успешное первичное размещение долга. С большой вероятностью существую негласные договоренности на этот счет.

Ситуация на рынке очень шаткая. С одной стороны рынок не хочет падать – сейчас уже никто не испытывает проблем с деньгами. Неясно при этом –что покупать. Доходности US Treasuries малопривлекательны. При этом уровни по рискованным активам уже достаточно высокие, особенно если смотреть с учетом индекса доллара.

EURO в последнее время стал валютой фондирования. EURO/USD на мой взгляд сейчас раскоррелирован с рискованными активами: т.е. при росте этой пары мы можем спокойно увидеть снижение рискованных активов. Поэтому здесь лучше наблюдать за парой EURO/AUD.

Пара AUD/USD сегодня утром приблизилась к сильному уровню сопротивления: 200-дневной скользящей средней. Она проходит на 1,407, а максимум по AUD/USD сегодня был 1,396.

Даже если сегодня открытие рынка произойдет выше 1300 пунктов – впервые с 1 августа прошлого года, не думаю, что он там надолго задержится.

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: ИМХО у него нет потенциала для роста. На этой неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

На мой взгляд, американский рынок сейчас выглядит несколько перекупленным по сравнению с европейским. Поэтому очень вероятно в ближайшие дни увидеть неоднократно следующий сценарий: рост в европейскую сессию, затем фикс в американскую. В этом случае динамика европейского рынка будет лучше по сравнению с американским.

Сегодня состоится ANTI-POMO. В этом году во время январского ралли его влияние не ощущается.

Америка вчера не торговала, поэтому некоторые идеи из вчерашнего вью вполне сохранили актуальность.

Не думаю, что понижение рейтингов в ближайшей перспективе станет поводом для сильного движения вниз, в т.ч. и EURO, поскольку оно в значительной степени уже заложено в цены.

Полагаю, что на этой неделе мы увидим боковик примерно в диапазоне 1270-1300, возможно с выходом к концу недели даже слегка выше 1300 пунктов по индексу S&P500.

Put/call коэффициент установил минимум с августа прошлого года. Значение бычье, даже чрезмерно бычье. Это вызывает опасение. На рынке мало шорта, и это никак не может быть позитивом для рынка.

Эта неделя должна стать очень волатильной. На неделе будет очень много статистики и очень много отчетов компаний (перечень наиболее важных во вчерашнем вью), наиболее насыщенные дни – среда и четверг. В пятницу пройдет экспирация опционов.

Наверно нам так и не удастся увидеть подлинную реакцию рынков на решение агентства S&P, поскольку много других событий заслонят нам этот эффект.

Как и полагается, на третьей неделе месяца выходит почти вся ключевая статистика по основным странам.

Вышедшая ночью статистика по промпроизводству и ВВП Китая оказалась положительна.

Следует иметь в виду, что 23 января в Китае празднуют наступление Нового Года, и в связи с этим большая часть азиатской торговли уйдет в отпуск с конца этой недели до конца следующей.

За время, пока в Америке был выходной, рынки заметно выросли. Американский фьюч вплотную подошел к значению 1300 пунктов; значение индекса соответственно на 4-5 пунктов выше. Думаю, что максимальный потенциал роста у фьюча 1302-1303 пункта.

На этой неделе внимание будет приковано к переговорам относительно PSI в списании долгов Греции. Существует немаленькая вероятность очередного срыва переговоров, что может быть воспринято рынком как уже совсем близкое признание дефолта.

Ситуация на рынке очень шаткая. С одной стороны рынок не хочет падать – сейчас уже никто не испытывает проблем с деньгами. Неясно при этом – что покупать. Доходности US Treasuries малопривлекательны. При этом уровни по рискованным активам уже достаточно высокие, особенно если смотреть с учетом индекса доллара.

EURO в последнее время стал валютой фондирования. EURO/USD на мой взгляд сейчас раскоррелирован с рискованными активами: т.е. при росте этой пары мы можем спокойно увидеть снижение рискованных активов. Поэтому здесь лучше наблюдать за парой EURO/AUD.

Пара AUD/USD сегодня утром приблизилась к сильному уровню сопротивления: 200-дневной скользящей средней. Она проходит на 1,407, а максимум по AUD/USD сегодня был 1,396.

Даже если сегодня открытие американского рынка произойдет выше 1300 пунктов по индексу S&P500 – впервые с 1 августа, не думаю, что он там надолго задержится.

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: у него нет потенциала для роста. На это неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

Сегодня состоится ANTI-POMO. В этом году во время январского ралли его влияние не ощущалось.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Вчера торги в США торги не проводились из-за празднования Дня Мартина Лютера Кинга. Сейчас фьючерсы на американские индексы уверенно прибавляют в цене.

Азиатские индексы показывают позитивную динамику: Nikkei+0,9%, CSI 3000 +1,7%, KOSPI +1,4%. Данные по росту ВВП Китая оказалась лучше прогнозов (+8,9% г/г, ожидалось +8,7% г/г), и это провоцирует рост на площадках. Цены на нефть Brent продолжают плавно прибавлять 111,3 (+0,55%), что будет продолжать оказывать поддержку отечественному нефтегазовому сектору.

Не смотря на снижение рейтингов девяти стран ЕС агентством SnP, вчера европейские индексы закрылись в уверенном плюсе. Moody подтвердило кредитный рейтинг Франции (ААА) со стабильным прогнозом (CAC40 закрылся ростом на 0,89%). А курс EUR/USD, на данный момент начал расти: 1,2728 п.

Позитивный внешний фон позволит индексу ММВБ открыться с гэпом в вверх на 0,8-1%. . Также, лучше рынка могут выглядеть металлургические компании, из-за роста цен на металлы. Внимание стоит обратить на акции Сургутнефтегаза, компания увеличила добычу нефти за 2011 год на 2%. Вчера индекс ММВБ вернулся в узкий диапазон 1460-1480 пунктов, возможно, сегодня он протестирует верхнюю границу канала.

Сегодня в Великобритании в 13-30 выходят данные по индексу потребительских цен за декабрь (прогноз 0,4%), а в 13-45 выступает с речью глава Банка Англии. В Германии в 14-00 выходит Индекс настроений в деловой среде от института ZEW (прогноз-49.7). В США в 17-30 выходит производственный индекс Empire Manufacturing (прогноз 10,8).

10 января рынок рос на заявлениях агентства Fitch о том, что оно не будет понижать рейтинга Франции, 13 января рынки падали на слухах о том, Франции и ряду других европейских стран будут снижены рейтинги. Росли, кстати, сильнее, чем падали, и в конце сессии в пятницу американский рынок почти полностью восстановил падение.

Спустя 30 минут после завершения сессии слухи, тем не менее, подтвердились.

О последствиях понижения рейтинга подробнее здесь:

Morgan Stanley ожидает, что Moody’s вскоре последует с подобным же набором понижения рейтинга.

Критическим для рынка европейского долга является присоединение еще одного рейтингового агентства к агентству S&P.

Понижение рейтинга – это было далеко не единственной негативной новостью, которую рынки получили в пятницу.

Произошел срыв переговоров по Греции с частными инвесторами об обмене облигациями в рамках PSI ( участие частных инвесторов). Несколько хеджфондов не согласились с условиями и сорвали сделку. Переговоры на время приостановлены.

Третьей неприятностью, которая свалилась на рынки в «черную пятницу», была новость о повышении маржинальных требований по итальянским облигациям со стороны LCH. На мой взгляд, это уже не столько реакция на спрэд между итальянскими и германскими бумагами, сколько превентивная мера в ожидании взрыва доходности по европейским периферийным облигациям как ответ на понижение рейтинга ряда стран.

ZH пишет по этому поводу:

Несколько недель спустя после понижения маржинальных требований по итальянским облигациям, последовавшего после их повышения, LCH завершил круг по пересмотру, снова повысив маржинальные требования по 3,25-30 летним итальянским облигациям, сделав наиболее дорогими долгосрочные облигации со сроком погашения 15-30 лет, гарантийная маржа по которым будет равна 18%, и 8,3% - по 7-10 летним облигациям. В результате кривая итальянских облигаций может стать ещё круче, т.к. длинный конец кривой подвергнется распродажам с тем, чтобы удовлетворять новым требованиям.

На вторичном рынке не так легко будет удерживать доходности итальянских бумаг, как на первичных аукционах по их размещению.

После появления утечки о готовящемся решении агентства S&P ( а утечка была неизбежна, поскольку агентство обязано за 24 часа сообщать странам о снижении их суверенного рейтинга), EURO снизился на 250 пунктов, а EURO/AUD обновил минимум.

Оценить в полной мере значение этого события пока трудно. По мнению ряда крупных инвестиционных домов (Goldman Sachs, Morgan Stanley) влияние этого события на рынки будет ограничено.

Не думаю, что понижение рейтингов в ближайшей перспективе станет поводом для сильного движения вниз, в т.ч. и EURO, поскольку оно в значительной степени уже заложено в цены.

Полагаю, что на этой неделе мы увидим боковик примерно в диапазоне 1270-1300, возможно с выходом к концу недели даже слегка выше 1300 пунктов по индексу S&P500.

Put/call коэффициент установил минимум с августа прошлого года. Значение бычье, даже чрезмерно бычье. Это вызывает опасение. На рынке мало шорта, и это никак не может быть позитивом для рынка.

Эта неделя должна стать очень волатильной. На неделе будет много отчетов американских компаний, наиболее насыщенный день – четверг. В пятницу произойдет экспирация опционов.

Внизу я выбрал отчеты, которые окажут наибольшее влияние на фондовые индексы.