Вчера я посвятил большой материал американскому рынку государственных облигаций, сегодня мы подробно поговорим о европейском.

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Но в начале несколько слов о текущем новостном фоне.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Пока мы не слышим никаких намеков на QE3, и я думаю, что оно случится не раньше июня.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Население Греции совсем не приветствует эти меры. Вчера возобновилась всеобщая забастовка и люди, несмотря на холод и дождь вышли на улицы. Но кому есть дело до этих греков?

На сегодня намечено заседание министров финансов еврозоны, которое было перенесено с понедельника. Министры ждут от Греции решения.

Впрочем, ралли может оказаться недолгим, и быстро перейдет в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries сегодня-завтра и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

О заседания центральных банков позднее, а сейчас поговорим о рынках облигаций: американском и европейском.

Вчера начался первый недельный цикл размещения US Treasuries в феврале: вчера было продано 32 млрд. 3-year бумаг, сегодня будет продано на 24 млрд. 10-year US notes, и завтра на 16 млрд. долларов 30-year bonds.

Вчерашний аукцион 3-year прошел неудачно; если можно считать неудачным аукцион, на котором 3-year долг размещают по ставке 0,347%. Большую часть предложенного объема выкупили праймдилеры: 63,8 % - это наивысший показатель с января 2009 года, когда фондовый рынок был в руинах и праймдилеры парковали кэш на коротком участке кривой доходности.

Bid/cover был значительно хуже, чем на предыдущем аукционе, а участие Indirects ( иностранные инвесторы) было минимальным с 2006 года, - пишет Zero Hedge

Размещение 10-year и 30-year, происходящее два дня подряд, является ключевым моментом в деятельности Казначейства и оказывает непосредственное влияние на рынки рискованных активов.

Главная идея этого материала, подтвержденная двумя графиками за 2011 год -

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US NOTES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В текущей ситуации (сегодня как раз происходит размещение 10-year US notes), принимая во внимание ряд факторов, думаю, что это, скорее всего, будет КОНСОЛИДАЦИЯ на текущих уровнях, а не КОРРЕКЦИЯ.

Думаю, что не стоит слабые результаты вчерашнего дня экстраполировать на предстоящие сегодня-завтра размещения 10-year и 30-year.

Во-первых, низкое участие иностранцев вполне объяснимо: в данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по аналогичным 2-year вчера была соответственно 2,71% и 2,62% и которые защищены проводимыми ЕЦБ трехлетними LTRO-мероприятиями.

Фондам денежного рынка США однозначно выгоднее сейчас парковать средства там (чем они, по-видимому, занимаются и этим объясняется рост курса EURO/USD) и даунсайд по доходности основных периферийных европейских долговых бумаг по моим расчетам составляет еще около 1% ( с учетом стоимости денег, предоставляемых ЕЦБ).

По 10-летним бумагам Италии ( с учетом налога) и Испании доходность составляет 5,07% и 4,92% соответственно – спрэд немного больше, но они выглядят намного менее привлекательными, поскольку 10-year государственные облигации – это уже совсем не кэш и премия за риск здесь гораздо больше.

В фундаментальном плане, учитывая процентные ставки в еврозоне и стоимость денег для европейских банков – 1% + примерно 0,2-0,5% (с учетом качества предоставляемого залога) – денег пока неограниченно для тех, кто хочет ими воспользоваться - это трехлетние кредиты, предоставляемые ЕЦБ в рамках LTRO, получаем, что реальная доходность по итальянским 10-year при рыночной в 4% будет порядка 2,5% ( итальянские банки предоставляют низкокачественный залог – понавыпускали векселей под гарантии собственного правительства – поэтому ЕЦБ принимает их в качестве обеспечения с дисконтом в 40%!)

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства. Впрочем, стоит ли его винить? А что ему еще было делать?

Долговой рынок Италии – наиболее емкий в еврозоне, поэтому он для нас является более важным ориентиром.

2,5% за 10-year суверенного долга Италии, или 2,0% за 10-year от Казначейства США? Что лучше?

0,5% на мой взгляд это минимально возможная ( а скорее всего и недостаточная!!!) премия за риск владения периферийным европейским долгом.

Таков очень краткий фундаментальный анализ – сравнение двух альтернатив вложения денег в активы с фиксированной доходностью, имеющиеся на рынке.

Как мы видим, ориентиры снижения, как с технической, так и с фундаментальной точки зрения на текущий момент практически совпадают. При этом если доходность 10-year US notes вырастет, например, до 2,5%, то соответственно ориентир минимальной доходности для аналогичных бумаг Италии и Испании вырастет до 4,5%.

Не стоит удивляться, если обычная корреляция между ними в какой-то момент нарушиться...

Таким образом, 4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам ( но с этим надо разбираться отдельно).

Постараюсь развить эту тему в следующих вью рынка...

Таким образом, по европейскому периферийному госдолгу еще остается даунсайд по доходности порядка 0-1% и отсюда, кстати, другой вывод: EURO/USD и рынки рискованных активов еще пока имеют определенный апсайд для роста.

Поэтому я бы предостерег вас от среднесрочного шорта.

Рынки еще могут расти в течение нескольких недель, если только не произойдет небольшого форсмажора - дефолта Греции.

Содержательный комментарий относительно EURO, который я хочу прокомментировать, дан аналитиками Morgan Stanley, которые не в пример их коллегам из Goldman Sachs (Столпер) гораздо успешнее прогнозируют будущее движение курса европейской валюты.

Мы сохраняем наш медвежий взгляд на евро, и даже понижаем прогноз по EURUSD на 2012г. с 1,20 до 1,15.

Таков среднесрочный прогноз по EURO аналитиков MS.

Мы считаем, что относительное изменение денежных мультипликаторов будет значительным драйвером на валютных рынках в ближайшие годы, и ликвидность ЕЦБ будет негативом для евро.

Если посмотреть на нашу ключевую корреляцию в 2012г., а именно сравнить балансы ФРС и ЕЦБ, мы увидим, что в отсутствие пропорционального ответа со стороны ФРС, справедливый курс EURUSD рухнет до шокирующих 1,12 на фоне роста баланса ЕЦБ вырастет с €2.7 трлн. до €3,7 трлн. (если в рамках февральских LTRO ЕЦБ выдаст банкам €1 трлн.)

Абсолютно согласен с тем, что избыточное предложение EURO, даже если эти деньги хранятся на депозитах ЕЦБ, не может быть позитивно для европейской валюты.

ИМХО, рост, который мы видели в прошедший период, объяснялся кэрритрейдом фондов денежного рынка США, которые использовали LTRO для временной покупки выгодных по ценам европейских долговых бумаг.

Как только доходности европейских долговых бумаг упрутся в определенные уровни, которые обоснованы текущей ситуацией и сопутствующими ей рисками, интерес к EURO тут же угаснет.

В ближайшее время я постараюсь проанализировать факторы, влияющие на эти уровни и оценить их.

...анализируя влияние QE1 и QE2, мы сделали два наблюдения. Во-первых, влияние на рынок QE2 было значительно меньшим, чем QE1, и во-вторых, QE2 рынок закладывал в цены ещё до его фактического начала. Мы думаем, что рынки уже начали закладываться на QE3, и потенциал роста после формального объявления о начале QE3 будет ограничен. После начала QE3 пройдёт немного времени, и начнут расти валюты, которые обычно растут при бегстве от риска.

Аналитики MS считают, что рынок уже начал закладывать рыночные ожидания в QE3.

Не рано ли?

С моей точки зрения объявления QE3 стоит ждать не раньше апреля. Скорее всего, это произойдет во время двухдневного заседания ФОМС. Ближайшие такие заседания пройдут 25 апреля и 20 июня.

Кроме того, я считаю, что у QE3 другой основной движущий мотив: вовсе не сохранение баланса между балансами ФРС и ЕЦБ, а поддержание стабильности длинного спектра кривой доходности. Об этом я пишу подробно в сегодняшнем вью рынка.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

06.02.2012 FX: внимание на ФРС!

Спасение для доллара США пришло оттуда, откуда его многие собственно уже перестали ждать. Тот факт, что впервые за длительный отрезок времени хорошие макроэкономические данные из США стали не только поводом для улучшения ситуации с аппетитом к риску (Dow Jones +1.23%, S&P500 +1.46% в пятницу), но и драйвером роста курса американской валюты, довольно-таки четко указывает на то, что не только развитием событий в Европе определяется ход торгов на Forex.

QE3

Безработица в январе на уровне 8.3% (прогноз 8.5%) и прирост занятости порядка 243k (при прогнозе 140-155k) – это не что иное, как сигнал рынкам о том, что до QE3 еще довольно-таки далеко и, судя по всему, ФедРезерв заложил очень неоднозначную основу для третьего раунда количественного смягчения 25 января, и продажи доллара под это собственно отменяются. При этом последние заявления Б.Бернанке о том, что ФРС не согласиться на более высокую инфляцию ради снижения безработицы, все это только подтверждает.

Лучше всего данную смену настроений, на наш взгляд, характеризует и взлет доходности Treasuries 3 февраля, и падение цен на золото в пятницу на 2%, рост которого последние несколько лет был продиктован в значительной степени опасениями по поводу роста инфляции из-за повсеместного «печатания денег».

Если брать FX, то здесь четко просматривается два трейда, как продажа EUR/USD в расчете на то, что количество активов на балансе у ЕЦБ со временем будет все больше и больше, чем у ФедРезерва, который какое-то время будет «отмаличиваться». Другой момент при этом сводится к тому, что уже на этой неделе Банк Англии расширит программу количественного смягчения еще на 50-75 млрд фунтов стерлингов. Так, в GBP/USD мы видели ранее в чем-то рекордный рост с 1.5230 до 1.5880, хорошую коррекцию к которому мы можем получить в ближайшие несколько недель, если прогнозы по росту ВВП страны и инфляции на этой неделе Банк Англии представит в «голубином» ключе.

Не факт, конечно, что в одиночку тема не скорого запуска QE3 в США может сломить краткосрочный восходящий тренд, но в любом случае это «звоночек», на который надо делать поправку. Другим звоночком к тому, что нисходящий краткосрочный тренд по доллару близок к завершению, кстати, могло бы быть нежелание американской валюты дешеветь под новый раунд раздачи долларовой ликвидности от ЕЦБ в конце месяца.

Европа

Если брать Грецию, то, похоже, что мы плавно движемся к тому, что до марта вопрос с реструктуризацией долга закрыт, скорее всего, в полной мере не будет, и судьбу Афин в полной мере будет решать очередной саммит лидеров ЕС в Брюсселе в начале следующего месяца. Довольно-таки важный момент в этом вопросе, между тем, - это ситуация с греческими облигациями на балансе ЕЦБ, которых по разным оценкам порядка 30-60 млрд евро. Если в конечном счете данные бумаги могли бы быть переданы кому-либо, и по ним произошли списания, то это могло бы быть позитивным моментом для Греции.

В остальном приходиться признать, что в декабре и январе ЕЦБ сделал небольшую революцию на долговом рынке Европы, взяв на какое-то время под контроль доходности проблемных 10-летних итальянских и испанских бумаг. В общем, пока доходность первых не поднимется выше 6%, а вторых, выше 5.25% говорить о том, что европейский фактор способен уронить евро может быть несколько преждевременно.

В плане долгосрочных прогнозов мы, впрочем, по-прежнему склоняемся к тому, что рано или поздно дефолт Греции спровоцирует новый приступ паники, далее будет Португалия, а потом, возможно, Италия или кто-то еще.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неделя центробанков

Понедельник 06 февраля 2012 г.

Время выхода форекс обзора: 12:36

Мы сохраняем позиции без изменений, рассматриваем возможность увеличения лонга в AUD.

Прошедшая неделя закрылась под флагом экономического оптимизма. Статистика по количеству рабочих мест в США оказалась существенно лучше ожиданий - их стало больше сразу на 250 тысяч. Данная цифра существенно выше даже нашего собственного прогноза, хотя мы были оптимистичнее консенсуса. Кроме того, очень неплохо выглядит уровень безработицы, который упал с 8.5% до 8.3%. Правда, скептики сразу нашли, к чему придраться в этой части. Из состава рабочей силы в январе выбыли рекордные 1.2 млн. человек. Если бы этого не произошло, показатель бы вырос на 0.1%. Но все формы сослагательных наклонений лучше оставить в стороне. Субиндекс занятости в составе американских ISM выглядит очень сильным, что подтверждает наличие позитивных трендов как на рынке труда США, так и в экономике вообще.

С тактической точки зрения, статистика пятницы уже полностью отыграна. Внимание теперь перемещается на грядущие события. Во-первых, всю неделю лейтмотивом заголовков будет Греция. Вчера вечером прошел очередной дедлайн по договоренностям с кредиторами. Прошел он, как легко догадаться, незамеченным. Самый-самый последний срок, объявленный МВФ, - 13-е февраля. Конечно, и эта дата может сдвинуться, но все же она действительно имеет смысл. Если не удастся достичь консенсуса до следующих выходных, есть риск технически не успеть провести все процедуры, и дефолт Греции может состояться даже в условиях полного взаимопонимания сторон. Во-вторых, на этой неделе состоятся важные заседания нескольких центробанков. Сегодня упомянем только Резервный Банк Австралии, который объявит свое решение во вторник 9.30 утра по Москве. Рынок дисконтировал понижение ставки на 25 б.п. с вероятностью 70%. Мы считаем, что ставки завтра вполне могут остаться без изменений. И даже если они снизятся, это, скорее всего, спровоцирует лишь кратковременное ослабление австралийского доллара. Мы будем покупать AUDUSD и продавать EURAUD на любых коррекциях.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

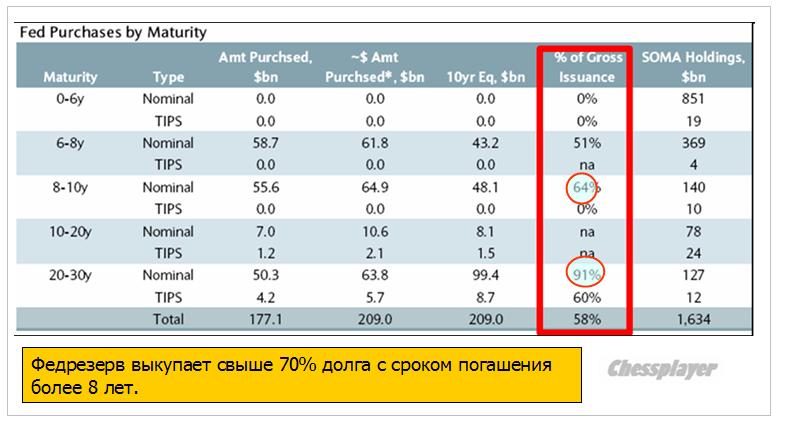

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

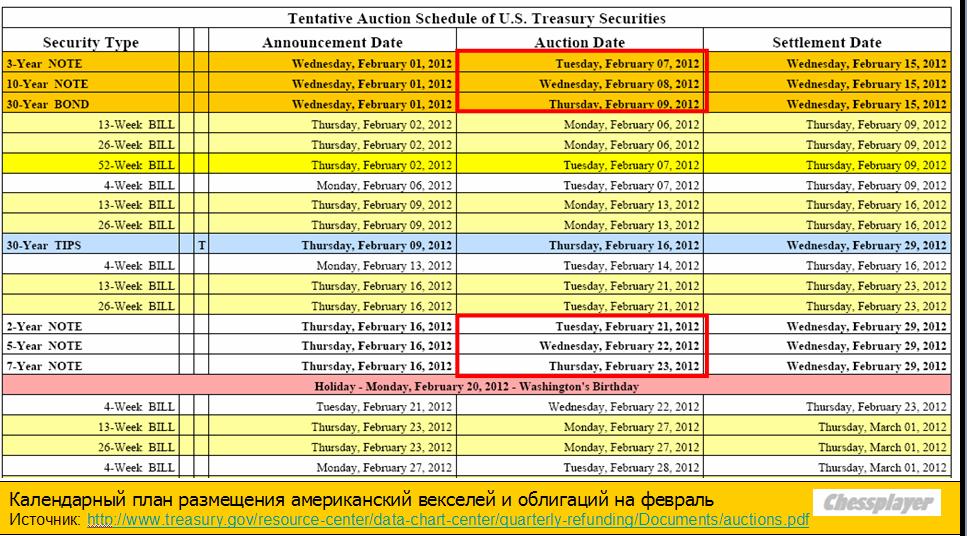

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

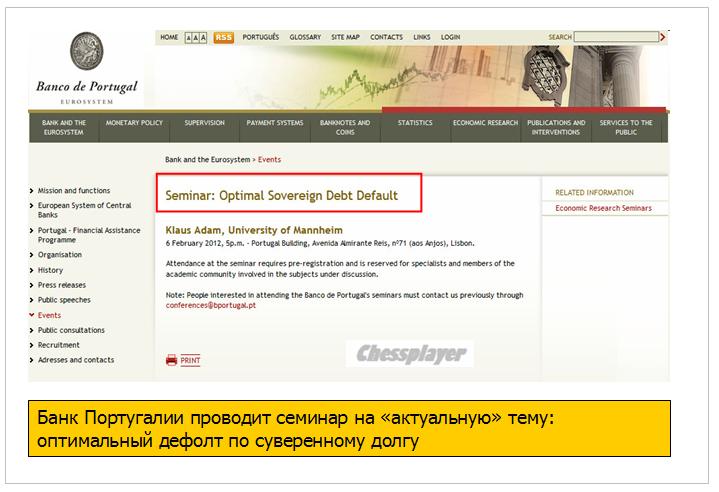

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...

Всю прошлую неделю EURO активно рос, росли и другие рискованные активы. EURO продолжает свой рост и на этой неделе, и скорее всего дойдет как минимум до 1.32 вопреки фундаментальным условиям.

Поводом для роста были ожидания успешного завершения переговоров относительно условий списания греческого долга. PSI (private sector involvement) – вовлечение частного сектора. Так этот вопрос обозначают в СМИ.

Аналитики AForex убеждены, что все последнее укрепление евро связано только с позиционированием. ESM, EFSF и Греция здесь не играют практически никакой роли. Происходит обычный вынос евро-медведей - данные CFTC указали на обновление очередного максимума по чистому шорту в единой валюте.

Хочу сказать несколько слов и про отчет CFTC. На мой взгляд, его значение преувеличивают. Рынок валют, особенно EURO, насколько глобальный, что диспозиция трейдеров на CME не играет здесь никакой роли либо играет слишком маленькую роль.

Объемы на рынке наличной валюты на два порядка, а может быть и гораздо больше превышают объемы фьючерсной торговли валютой. Кроме того еще существует и внебиржевой рынок, где объемы намного больше, чем на биржевом.

Но это ИМХО, в принципе я не уверен, что прав.

Возвращаюсь к проблемам еврозоны. После того, как ЕЦБ путем трехлетних LTRO с избытком наполнил рынки ликвидностью - по некоторым оценкам, банки, особенно итальянские, как минимум до конца обеспечены необходимыми ресурсами, эта тема стала основной болезненной темой для еврозоны.

Марио Драги в этом плане действует гораздо решительнее, чем его предшественник и охотно помогает «своим». Во всяком случае, в качестве обеспечения по этим кредитам ЕЦБ принимал то, что никогда бы не позволил принять Трише. Известно, что за несколько недель до аукциона итальянские банки в большом количестве выпустили векселей, по сути, ничем не обеспеченных.

Теперь Италия думаю справится даже с очень напряженным графиком погашения госдолга, который ей предстоит в феврале-марте месяце.

Так что в ближайшие несколько месяцев тема PSI и возможного дефолта Греции станет центральной.

Barclays Capital сделала превосходный набор «Вопросы-ответы» относительно переговоров об участии частного сектора в списании греческого долга (PSI), который дает достаточно хорошее представление о сути вопроса.

В связи с празднованием Дня Мартина Лютера Кинга торговли сегодня нет практически никакой.

Поэтому есть возможность попытаться заглянуть вдаль.

На мой взгляд, Контантин Бочкарев и Николай Корженевский сегодня дали очень содержательные прогнозы. Они хорошо дополняют друг друга, поскольку посвящены разным темам.

Что касается моего взгляда на EURO, то, как я раз не раз писал, при выходе за стандартную ленту Боллинджера EURO имеет обыкновение переходить в продолжительную коррекцию/боковик. Поэтому я ожидаю, что до конца месяца мы не увидим не 1,20 и даже 1.23. Скорее всего, EURO останется в диапазоне 1,256-1,29.

Если же ситуация вокруг Ирана обострится, то мы можем увидеть очень сильное ралли в EURO. НО это уже отдельная тема...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

6.01.2011 GBP/USD: новая "игрушка"!

У нас новая «игрушка» или идея, которая сводится к продажам пары GBP/USD в расчете на снижение курса на 8-14 фигур от текущих уровней.

Фундаментальный анализ

Все довольно-таки просто – мы сделали свой выбор в пользу британской валюты исходя исключительно из того, что Банк Англии в рамках следующего или мартовского заседания может объявить о новом раунде количественного смягчения (QE) на Туманном Альбионе.

• Citigroup, RBS: Банк Англии увеличит программу выкупа облигаций в следующем месяце, когда закончится текущий объем средств, предназначенный для скупки активов. Текущая программа, напомним, рассчитана на 275 млрд фунтов стерлингов.

• В своих последних заявлениях члены комитета по денежной политике (MPC) при Банке Англии ни один раз отмечали наметившуюся стагнацию в британской экономике. Если посмотреть правде в глаза, то в принципе уже все говорят о скорой рецессии в регионе, которая, возможно, уже идет полным ходом.

• Статистика минувшей недели: промышленное производство в Великобритании в ноябре хуже прогнозов -0.6% м/м и -3.1% г/г; данные по обрабатывающей промышленности также хуже ожиданий -0.2% м/м и -0.6% г/г. Данные по инфляции (PPI Input/Output) указывают на постепенное замедление и даже снижение инфляционного давления в Великобритании, что расчищает путь Банку Англии в контексте возможности продолжать смягчать денежную политику.

• Во вторник, 17 января, в UK будет опубликован индекс потребительских цен (HICP) за декабрь. Рост цен ниже ожиданий также может подогреть спекуляции касательно QE. Пятница, 20 января, публикация в регионе декабрьских данных по розничным продажам.

• Заседание Банка Англии, в рамках которого может быть расширена программа выкупа активов - 8-9 января или 7-8 марта.

После того, как ФРС в марте 2009 года объявила о QE1, пара GBP/USD взлетела с 1.40 до 1.70; далее, когда ФРС в августе 2010 года указал на QE2, пара GBP/USD поднялась с 1.53 до 1.63. В общем, влияние фактора QE, как и изменения процентных ставок в той или иной стране, всегда имело большое влияние на курс национальной валюты. В этой связи, как опережающее снижение курса евро сейчас можно объяснить долговым кризисом в Европе, так и возможную слабую динамику в перспективе курса британского фунта можно объяснить фактором QE. Причем, вполне может приготовиться к тому, что цена вопроса в GBP/USD с учетом того, как ранее пара ходила на фоне QE в США может быть порядка 10 фигур.

Что, кстати, касается самого QE3 в США, то мы считаем, что ФРС объявит о данном факторе либо в рамках мартовского заседания (13/03), либо апрельского (24-25/04). Сам тот факт, что ФРС решится на дальнейшее смягчение денежной политики заметно позже Банка Англии и ЕЦБ, как раз и может быть одним из ключевых драйверов роста курса доллара на Forex в ближайшие месяцы.

Технический анализ

Недельный график курса GBP/USD

• «Голова и плечи», «неудавшийся размах».

• Ключевой уровень поддержки («линия шеи») приходится на 1.54, закрытие ниже которого может быть само по себе сигналом к реализации модели или «медвежьего» сценария развития событий по паре GBP/USD.

• С точки зрения долгосрочной тенденции показательным может быть и то, что, снизившись ниже ЕМА(50) в сентябре, курс GBP/USD затем не сумел закрепиться выше данного мувинга, что можно считать одним из сигналов к формированию нисходящего тренда по данной валютной паре.

• Первой целью для снижения в GBP/USD может быть поддержка 1.4600 (высота «правого плеча»), далее 1.40 («высота головы»).

• В качестве стоп-лосса к позициям на продажу в GBP/USD может использоваться максимум минувшей недели в районе 1.55, однако в таком случае имеет смысл приготовиться к тому, что сначала из-за волатильности из такой позиции, возможно, рынок нас 1-2 раза выбьет, прежде чем удастся в него «залезть». Как вариант, можно использовать такой фильтр как закрытие торгового дня уверенно выше 1.55.

• Альтернативный вариант постановки стоп-лосса уже сводится к тому, что защитный ордер может быть помещен за максимум недели, предшествовавшей снижению курса ниже 1.54, то есть за 1.5670.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Великое понижение

Понедельник 16 января 2012 г.

Время выхода форекс обзора: 12:49

Мы сохраняем позиционирование неизменным.

Пятница 13-го действительно стала для Старого Света сложным днем. Агентство Standard & Poor's понизило все-таки рейтинги половине европейских государств. Франция и Австрия теперь считаются заемщиками уровня Аа+, понижение по этим странам составило одну ступень. Два пункта потеряли Италия, Испания и Португалия. Кстати, рейтинг последней от всех трех агентств теперь находится ниже инвестиционного уровня. Напомним, именно Португалия вместе с Ирландией оказалась в обойме проблемных стран "второй очереди". События с долгами Лиссабона во многом повторяют историю Афин, и, в случае развития событий по худшему сценарию, через несколько месяцев мы будем говорить о нескольких дефолтах в ЕС.

Но пока на повестке дня именно банкротство Греции. Издание Sunday Times со ссылкой на свои источники в правительстве страны пишет о том, что принято принципиальное решение объявить дефолт. Состоится он, видимо, 18-го марта, когда должно состоятся очередное погашение долгов. В отсутствие внешней помощи денег на выплаты не хватит. А давать средства Греции не желает уже ни МВФ, ни Евросоюз. Именно это, а не понижение рейтингов, мы считаем настоящим негативом для евро. Ухудшение суверенной кредитоспособности уже давно включено в стоимость финансовых инструментов, S&P лишь констатировало состоявшийся факт. А вот перспектива полноценного дефолта, или даже волны дефолтов, - все же не в рынке. Аналитики AForex считают, что евро продолжит планомерное снижение против всех основных конкурентов. EURUSD целится на 1.2.

Все очень логично. Но, вопрос: до 18-го марта еще столько времени. Что будет в этот период происходить с курсом евро? НЕ поднимется он к тому времени куда-нибудь в район 1,35?

Вчера индекс S&P500 пробил октябрьский максимум и обновил максимум с июля прошлого года, когда возобновился медвежий тренд. У меня еще в понедельник появилось предчувствие, что это произойдет. Уж слишком близко от максимумов рынок находился. Было бы очень странно, если плеймейкеры упустили такую возможность - перед тем, как повернуть надолго на юг.

Сильный рост вчера был главным образом обеспечен Европой, которая росла на новости о том, что, как заявили аналитики агентства Fitch, Франция и Германия скорее всего сохранят свой наивысший кредитный рейтинг в 2012 году (это единственное мало-мальски разумное объяснение я нашел в briefing.com). Для меня нет сомнений, что это было сделано специально, чтобы обновить максимумы, и именно вчера.

За такими важными пробоями обычно следуют коррекции.

Важным стимулом для коррекции ИМХО станут проводимые сегодня и завтра размещения наиболее важных выпусков американских долговых бумаг: 10-year и 30-year. В такие дни важно направить денежный поток на покупку госдолга. Сделать это для американских монетарных властей легко, как три копейки. Может, например, выступить агентство S&P и заявить, что оно, в отличие от агентства Fitch, рассматривает возможность понизить рейтинг Франции. И все. Нужный результат будет достигнут. Евро упадет на 100-150 пунктов, рискованные активы понесутся вниз...

Так работает мировое финансовое казино.

Так что для моих «ошибок» (некоторые пишут здесь о моих ошибках – было бы странно, если бы я никогда не ошибался!) есть объективные причины. Карабас-Барабас и компания, увы, не ставят меня в известность о своих планах.

Кстати, я собираюсь через какое-то время дать материал о том, кто такой этот пресловутый Карабас-Барабас. Возможно, это вовсе не собирательный образ, а вполне конкретная официальная организация, входящая, между прочим, структурно в Казначейство США.

Это организация координирует работу на финансовых рынках Казначейства США, ФРС, ведет секретный фонд операций ЦРУ и что важно – помимо ФРС отдельно курирует ФРБ Нью-Йорка – ключевое его подразделение.

Вчерашний рост, кстати, происходил очень на небольших объемах. Никакого массового захода инвесторов в связи с обновлением максимумов либо шортокрыла не было. Все остаются на своих позициях.

Как я уже писал неоднократно: на нынешнем рынке часто движения в 20-30 пунктов являются шумом.

Существует немаленькая вероятность, что вчера мы видели квартальные или полугодовые максимумы по индексу S&P500. Хотя я еще ожидаю одну волну роста на следующей неделе, но думаю, что она не сумеет обновить максимумы по индексу. Нынешний цикл роста фондового рынка продолжается уже 30 сессий (с 28 ноября) и это достаточно много для рынка, находящегося с сентября в боковике. В феврале и марте могут случиться серьезные катаклизмы. Кому эти инвесторы будут передавать свои лонги?

На мой взгляд, объективно американский рынок перекуплен по сравнению с некоторыми европейскими (DAX) и развивающимися рынками.

У вчерашнего роста была одна реальная причина: «перекупленность» доллара. Как я уже отмечал, в последнее время вслед за выходом индекса доллара за ленту Боллинджера со стандартными параметрами (сигма=2), всегда следует коррекция.

Последние два раза индекс доллара переходил в подобных случаях в продолжительные боковики: по 10 торговых сессий и дольше. Если не последуют в ближайшее время какие-то существенные события, касающиеся еврозоны и европейской валюты (снижение ставки, снижение рейтинга, слишком неудачный аукцион по размещению госдолга), то велика вероятность, что то же произойдет и на этот раз.

Ближайшие два дня в этом смысле будут очень важны в свете предстоящего заседания ЕЦБ.

Если индекс доллара сумеет за это время преодолеть максимум понедельника, то, значит, тренд достаточно силен, и можно ожидать сильного движения вниз в рискованных активах.

Этому будет способствовать понижение ставки на предстоящем завтра заседании ЕЦБ, хотя вероятность такого события оценивается аналитиками как низкая. Но аналитики часто ошибаются с предсказаниями действий ЕЦБ...

Возможно, что в рискованных активах коррекция будет происходить и при растущем EURO. Дело в том, что EURO очень сильно перепродан относительно некоторых рискованных валют.

Посмотрите на дневной график EURO/AUD. На мой взгляд, рискованные валюты, такие как AUD, сейчас очень уязвимы относительно EURO, и следовательно относительно USD. Это безостановочное падение должно вот-вот прекратиться. Ключевым уровнем здесь является 1,2505.

EURO/AUD способен к очень сильным движениям в течение короткого времени.

Поэтому следует с осторожностью рассчитывать на то, что корреляция EURO/USD с рискованными активами будет все время оставаться позитивной.

Корреляция EURO с рискованными активами сейчас стала очень нетривиальной.

Фундаментально, если не считать, что EURO должен настать конец через несколько месяцев или лет, то EURO/AUD должен стоить намного дороже.

Премия за риск здесь стала слишком высока.

В ближайшей перспективе я вижу снижение в течение 2-3 дней. Дальнейшее будет зависеть от того, какие решения примет ЕЦБ и что еще произойдет важного за это время.

13 января состоится крупное размещение итальянского госдолга...

Индекс доллара уже вчера вырвался из коридора и вплотную приблизился к 81. Ближайшая цель теперь – 81,41. Это максимум по индексу доллара с начала прошлого года. Важный уровень, за которым располагается много стопов. Я бы не советовал вам рассчитывать на то, что он устоит и покупать евро. Ниже 1,27 евро может уйти в свободный полет.

На мой взгляд, ближайшая цель теперь - 82,57. Это уровень Фибо 5/8 от движения индекса доллара с июня 2010 года до апреля 2011 года и соответствует примерно значению EURO=1,255.

Шансы дойти сюда в ближайшие 2-3 дня вполне реальны. Вполне возможно и сегодня.

Не исключаю марш-бросок в ближайшие пару недель и в район 1,20-1,23. Какие-нибудь события, например, понижение рейтинга Франции, могут спровоцировать и такие сильные движения.

Ситуация для евро сейчас очень неблагоприятна.

Американский фондовый рынок вчера выкупил падение, которое возникло в начале сессии и закрылся нейтрально второй день подряд. Рынок демонстрирует «оптимизм». Именно – демонстрирует.

Основная заслуга во вчерашнем выкупе у финансового сектора и в частности у Bank of America, который вырос на 8,6%. Это такой известный прием у плеймейкеров – за счет одной фишки вытягивать весь рынок.

Это не меняет характера технической картинки, которую я вчера привел: консолидация, которая предшествует продолжительному движению вниз.

Никаких фундаментальных причин для продолжения роста нет.

Азия отторговалась сегодня негативно и американский фьюч минусует, хотя и гораздо более умеренно чем утром. Я бы совсем не исключал возможность еще одного однодневного ралли сегодня и даже обновления максимума по индексу S&P500 (1284,62), хотя мне видится это уже маловероятным.

Скорее всего, Америка вслед за Европой пойдет сегодня вниз и закончит день в отрицательной зоне . Сегодня проводится POMO, который позитивен для рискованных активов, но вряд ли это изменит ситуацию (ANTI-POMO в среду не сыграл никакой роли).

Хочу обратить внимание на дивергенцию, возникшую между доходностью долгосрочных казначейских бумаг США и индексом доллара. Индекс доллара вырос на 1,8%, при этом доходность 30-year T-bonds (прокси доллара) не понизилась, а повысилась на 0,2%. Как видно из графика, по меркам текущей волатильности T-bonds это сильное движение.

Доходность 30y T-bonds находится в обратной корреляции с индексом доллара и сейчас корреляция сильно нарушена.

Это предвещает сильное движение вниз в доходности US Treasuries (неблагоприятно для рискованных активов), что, скорее всего, произойдет в начале следующей недели.

Это будет очень кстати в предверии начинающихся на следующей неделе аукционов Казначейства США по размещению долгосрочных US T-bonds и T-notes (10-12 января - 3,10,30 year), поскольку обеспечит хороший спрос.

Евро, являющийся основой при расчете индекса доллара, тянет за собой все остальные валюты.

Хочу также обратить внимание на расхождение в движении фондовых индексов и AUD/USD. Конечно, определяющую роль здесь играет мощное движение EURO относительно USD, но долго это продолжаться не может.

Подводя итог: очень много сигналов указывают на то, что посленовогоднее ралли, а точнее сказать посленовогодняя консолидация на вершинах последнего рождественского ралли (оно началось на следующий день после Дня Благодарения) приближается к завершению.

Мы накануне сильного движения вниз. Возможно, сегодня, в понедельник мы еще увидим волатильность примерно на текущих уровнях как реакцию на статистику по занятости или на предстоящую в понедельник встречу Меркель и Саркози или на что-то еще, но самое позднее в понедельник вечером фондовый рынок вместе с другими рискованными активами (включая нефть) устремятся вниз. ИМХО.

Сегодня я ожидаю начало фикса. Хотя существует определенная вероятность, что он начнется во вторник, а сегодня будет боковик.

Почему я считаю, что настала пора коррекции?

Во-первых, тема с европейским LTRO отыграна уже в достаточной степени. А если объективно, то не такой уж это позитив для рынков. Избыточная ликвидность в евро ведет к укреплению доллара и негативно влияет на цены на рискованные активы.

Поведение других активов подтверждает, что это так. Commodities, золото – они так не растут, как фондовые индексы. У commodities не бывает рождественского ралли!

Во-вторых, фьюч S&P500 сегодня в азиатскую сессию достиг уровня, соответствующего уровню 200-дневной скользящей средней.

Мне представляется маловероятным, что даже на таком тонком рынке кто-то будет пытаться пробиваться через 200-дневную скользящую среднюю, имеющую принципиальное значение. По трейдерским понятиям эта линия разделяет бычий рынок и медвежий рынок.

Помимо 200-дневной скользящей средней здесь проходит еще один серьезный технический барьер - линия нисходящего тренда, сформированного с начала июля.

Техническая картина рынка сильно не благоприятствует быкам.

Put/call коэффициент находится в нейтральном состоянии, но днем раньше опционные трейдеры уже очень сильно зашли в шорт.

Несмотря на рост фондового рынка доходность долгосрочных US Treasuries вчера снизилась, что также является негативным сигналом для рискованных активов.

С фундаментальной точки зрения основным драйвером движения для рынков продолжает остаться курс EURO/USD. Здесь коррекция к падению евро продолжается уже 7-й день и , поскольку все факторы для дальнейшего движения евро вниз присутствуют, эта коррекция должна уже скоро закончиться и маловероятно, что мы увидим движение евро к уровням 1.33-1.34, если не будет озвучено каких-то новых мер по борьбе с кризисом в еврозоне.

Есть еще один - экзотический аргумент в пользу того, что сегодня или во вторник начнется фикс, и не исключено, что эта коррекция продлится уже до конца года.

Пару недель назад я отмечал, что торговля после Дня Благодарения в этом году развивается почти полностью по сценарию 2007 года.

Пока 100% сходство – если не принимать во внимание цифровых значений, сохраняется.

В этом вы можете убедиться из следующего рисунка.

Если предположить, что этот сценарий будет доигран до конца, то из района в 1254-1260 пунктов должна последовать коррекция в район 1230 пунктов.

Ключевым рыночным фактором сейчас является евро (индекс доллара).

Евро, хотя и не упал вчера, но и не вырос. Дневное ралли достигло всего лишь 1,312.

Сравним евро с индексом S&P500. Цена открытия фьючерса S&P500 во вторник, когда началось ралли в честь 3-хлетних LTRO, была 1199 пунктов. Сейчас 1255,5 пунктов – рост 4,7%. У евро цена открытия в тот же момент составляла 1,2997, сейчас курс евро равен 1,3071 – рост 0,57%. У австралийца за это время рост составил 2,88%.

Таким образом, мой прогноз о снижении евро в этом году ниже 1.30 остается в силе. Возможно, что снижение окажется временным, и евро потом до конца года вернется выше 1.30, чтобы уже в новом году продолжить снижение. Вероятность такого снижения в ближайшие несколько дней очень велика и как раз станет драйвером для фиксации прибыли от ралли последних трех дней роста.

Несколько слов по золоту. Я неоднократно в этом году писал про золото самые благоприятные прогнозы. Не сомневаюсь, что и в будущем году золото возобновит свой рост, хотя и не уверен, что золото достигнет 2000 долларов. Это, прежде всего, зависит от новых программ количественного смягчения Федрезерва.

Но, пока, следует констатировать, что золото вступило в медвежий тренд. С момента пробития 14 декабря золото неизменно закрывалось ниже 200-дневной скользящей средней – уже 7 раз. И даже несмотря на сильное ралли в фондовых индексах.

Причина – укрепление доллара. Пока будет идти рост индекса доллара, золото будет под давлением и снижаться. Я ожидаю по индексу доллара в первом квартале значений как минимум 84-86. Следовательно, по золоту уровень в 1450 долларов вполне реален.

Только на этом уровне можно начинать формировать долгосрочную инвестиционную позицию по золоту, хотя и не факт что это нужно делать. Если в еврозоне произойдет настоящий коллапс, последует обвал евро и индекс доллара взмоет до 100, то золото может упасть и до 1000 долларов (слишком много в золоте инвесторов с плечами и маржинколы могут быть очень крупные).

На рисунке внизу показаны графики золота и «евроэквивалента» золота - отношения золота к индексу евро. Как мы видим, корреляция практически 100% и скользящие средние в этом синтетическом активе работают.

Если предположить, что 200-дневная скользящая средняя сработает, то при EURO=1,25 цена на золото может составить 1460 долларов.

Взаимосвязь золота с финансовыми процессами очень простая: если проблемы с европейской финансовой системы – золото падает, когда начнутся проблемы с американской – золото взмоет в бесконечность.

Серьезные проблемы у американцев ИМХО начнутся только после того, как все «устаканится» в еврозоне. Судя по тому, как развиваются события, это произойдет не ранее 2013 года.

Тенденция в золоте может также измениться, если ФРС запустит печатный станок.

Фед пойдет на это, если увидит слишком сильное укрепление доллара.

Закрыться в плюс вчера не удалось, хотя индекс S&P500 в ходе сессии достиг предсказанных 1250 пунктов. Затем, однако, последовали две новые серии распродаж. Первая стала результатом реакции на высказывания Меркель и представляет собой пример рыночной манипуляции. Затем индекс S&P500 застрял на несколько часов в ожидании результатов ФОМС на уровне 1242 пункта – в положительной зоне, между прочим.

Как и ожидалось, результаты ФОМС разочаровали рынки, последовала вторая серия распродаж и быстрая коррекция в район 1220 пунктов.

Может быть, медведи еще не отошли от спячки, но надо отметить, что они очень пугливы. Пока не видно агрессивных продаж и каждая торговая сессия заканчивается под занавес небольшим шортокрылом.

На самом деле, главным драйвером падения для рынков является слабость евро. Вчера евро обновил минимумы этого года и дошел почти до 1,30. Мне представляется, что зона 1,30 должна на время задержать дальнейшее падение. По крайней мере, до следующей недели.

Хотя говорят, что кто-то очень крупный накупил очень много путов ниже 1,30 и постарается пробить 1,30 вниз. Но экспирация опционов по валютам только в понедельник и остается еще целых 4 дня. Поэтому с моей точки зрения логично было бы сейчас позволить сделать откат на 100-150 пунктов, и уже потом возобновить давление.

Евро уже довольно сильно перепродан и если продолжать давить, то можно как раз к понедельнику натолкнуться на мощный шортокрыл. Напомню, что судя по последним отчетам СОТ мелкие спекулянты имеют довольно большой шорт в евро и это создает предпосылки для шортокрыла.

Но здесь сейчас на стороне медведей играют рейтинговые агентства. И если рейтинг Франции будет понижен в ближайшие дни, то несомненно, что это сильно облегчит медведям пробитие опционного барьера на 1,30.

Сегодня мне кажется вероятным повторение вчерашнего сценария: рост в европейскую сессию –достаточно волатильный, разворот в начале американской сессии, интенсивные продажи и, скорее всего, обновление вчерашних минимумов и затем отскок под конец дня.

Сегодня состоится несколько событий, представляющих опасность с точки зрения риска: выступает Ангела Меркель, проходит аукцион по размещению итальянского госдолга (14.00), выходит существенная статистика в еврозоне (14.00) и наконец ANTI-POMO.

Я ожидаю очень высокую волатильность в течение дня.

В целом я бы рекомендовал сейчас действовать очень осторожно как с лонгами, так и с шортами.

ИМХО у меня есть ощущение, что индекс S&P500 не опустится в декабре ниже 1200 пунктов в том случае, если не последует диверсий со стороны рейтинговых агентств.

ЗОЛОТО НА ИНВЕСТИЦИОННЫХ УРОВНЯХ

Рекомендовал бы обратить внимание на золото, которое вчера торговалось вблизи 200-дневной скользящей средней (1618,5). Мне представляется очень маловероятным, что в ближайшие дни последует пробитие вниз.

Если посмотреть на соотношение ЗОЛОТО/индекс S&P500, то за последние четыре сессии оно упало на 6,8% (см. график).

С технической точки зрения это соотношение близко к 200-дневной скользящей средней.

С фундаментальной точки зрения, золото несомненно безопаснее и привлекательнее американских акций. Недавно Марк Фабер опять заявил: Сейчас есть только один тикер, который вызывает мою симпатию – «GOLD».

Иногда бывает, что золото и S&P500 движутся в противофазе!

Еще раз хочу отметить, что нынешняя предновогодняя торговля развивается по очень похожему на 2007 год сценарию.

Если исходить из того, что этот сценарий продолжит воспроизводиться, то минимумы коррекции мы увидим в районе 19-21 декабря. 21 декабря состоится двойной ANTI-POMO – серьезный негатив для рискованных активов, но есть ряд позитивных факторов, которые начнут действовать раньше и следовательно минимумы коррекции могут быть показаны раньше.

Все-таки в последний раз, пожалуй, я дал не совсем правильную оценку EURO/USD с точки зрения отчета COT.

Неделю назад я писал:

COT –отчет дает отчетливый бычий сигнал по EURO/USD.

Максимальная когда-либо короткая позиция мелких спекулянтов

Экстремальная позиция за 4 года коммерческих трейдеров и почти экстремальная крупных трейдеров.

В чем была моя ошибка? С исторической точки зрения позиция мелких спекулянтов была конечно на рекордном уровне. Но она была вовсе не так велика для того, чтобы спровоцировать серьезный шортокрыл.

Что говорит в пользу дальнейшего ослабления евро?

Экстремальные позиции крупных (LT) и коммерческих трейдеров (CT) и похоже наметившийся их разворот по опыту 2008 и 2009 года не свидетельствует, что вот-вот произойдет разворот по евро.

И в том и в другом случае евро проходил вниз еще ½ или 1/3 волны.

Это сулит нам снижение в район 1,22-1,24, которое мы увидим достаточно быстро: в течение ближайших двух-трех месяцев.

Это как минимум.

Если мы увидим в ближайшие недели, что позиции LT и СT превысят уровни середины ноября, то у снижения могут появиться гораздо более низкие цели.

И это объясняет, почему данные при прежней оценке не стыковались с другими активами – с индексом доллара, например.

В индексе доллара мы наблюдаем аналогичную, и даже более отчетливую картину.

И что очень важно: долгосрочные облигации США

30-летние US Treasuries очень чувствительны к доллару дают позитивный для лонгов сигнал.

Мелкие спекулянты с 15 ноября сокращают лонг, а позиции крупных спекулянтов и крупных трейдеров смещаются в сторону лонга.

Как мы видим позиции коммерческих трейдеров, которые ведут этот актив, с середины октября вернулись в положительную зону. В таких случаях всегда спустя какое-то время происходил дальнейший рост стоимости 30-летних US bonds.

Несмотря на беспрецедентно низкий уровень доходности непохоже, что инвесторы собираются в ближайшее время менять свое отношение к US Treasuries, и, соответственно, к доллару.

С фундаментальной точки зрения это вполне объяснимо: доллар плох, но евро в настоящий момент еще хуже...

А другие валюты просто не имеют возможности абсорбировать такое количество ликвидности.

Доллар сейчас является меньшим из зол.

Преимущественно медвежья окраска данных СОТ по наиболее важным commodities (золото, серебро, нефть и некоторые другие ) тоже является дополнительным свидетельством в пользу дальнейшего укрепления доллара.

Разумеется, отчет СОТ дает нам долгосрочный – в моем понимании это на 3-4 месяца вперед прогноз. Локальные коррекции против направления, которое нам указывает COT, вполне возможны. Или если произойдут какие-то серьезные фундаментальные изменения в ситуации, то тогда старый отчет тоже станет неактуальным.

Прошедший евросаммит пока не дал нам серьезных драйверов для пересмотра отношения к евро и доллару.