Комментариев этому я не слышал, но наверно, как объявили бы нам массмедиа – наметился прогресс в переговорах по госдолгу.

Но это неправда. Прогресс был раньше, а когда у нас 12.45, - в Америке 4,45 утра, и, разумеется, это не может быть никак связано с переговорами по госдолгу.

Это не могло быть связано и с индексом ZEW.

Это было непростое движение. Как видно на следующем графике, это был прорыв, означающий смену тренда на дневном графике индекса доллара.

Но что еще более важно, оно не имело непосредственных драйверов за собой.

Это было движение крупного капитала, КОТОРЫЙ ПРОСТО ПОКУПАЛ АМЕРИКАНСКИЙ ДОЛЛАР.

ПОТОМУ ЧТО ЕМУ СКОРО ПОНАДОБИТСЯ МНОГО-МНОГО ДОЛЛАРОВ.

То, о чем я все-время писал последние несколько недель.

Настоящее ралли, на мой взгляд, начнется только тогда, когда будет очень высокая уверенность, что проблема потолка госдолга снята с повестки дня и технического дефолта не будет – порядка 99,9%. Сейчас такая вероятность наверно в районе 90%-95%.

Если использовать сравнение с бегуном, то сейчас пара EUROUSD находится в положении «внимание». Идет накопление позиций, но курс стараются держать повыше.

Я ожидаю, что на следующей неделе она может перейти в положение «на старт».

Сигнал «марш» может раздастся даже раньше, чем увеличат потолок госдолга, и откроют возможность для финансирования бюджета.

ОЧЕНЬ ВЕРОЯТНО, ЧТО ЭТО БЫЛ СИГНАЛ «МАРШ» РАЛЛИ В АМЕРИКАНСКОМ ДОЛЛАРЕ.

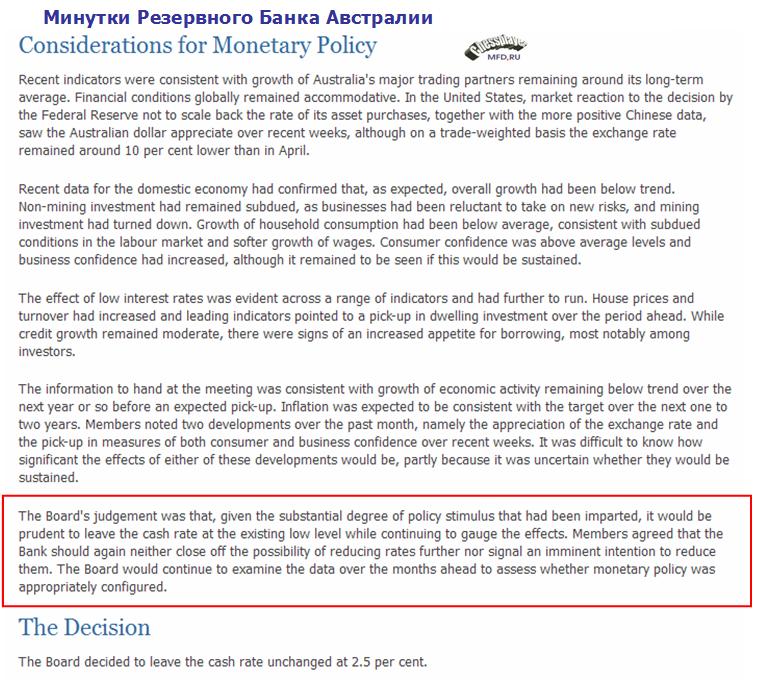

Весьма информативным является последний абзац минуток:

Мнение управляющих состоит в том, что исходя из существенного уровня предпринятого стимулирования ,будет разумным оставить ставку на прежнем низком уровне, продолжая оценивать эффект ее воздействия. Члены Совета согласны в том, что банку не следует исключать ни возможность ее понижения в дальнейшем, ни возможность сигнализировать немедленное намерение ее понизить. Совет будет продолжать внимательно следить за выходящими данными, чтобы оценить, насколько подходящим образом сконфигурирована текущая монетарная политика.

Выводы:

1.RBA отмечает существенный характер предпринятого стимулирования, что косвенно указывает на его намерение сделать паузу.

2.Таким образом, подтверждается прогноз NBA и Westpac о том, что СЛЕДУЮЩЕЕ ПОНИЖЕНИЕ СТАВКИ ПРОИЗОЙДЕТ НЕ РАНЬШЕ ФЕВРАЛЯ БУДУЩЕГО ГОДА.

3. RBA не беспокоит бум цен на недвижимость, и банк подчеркивает, что потенциальное направление изменения процентных ставок остается прежним – ВНИЗ.

При этом RBA предостерегает от чрезмерно активной игры на укрепление AUD возможностью «сигнализировать немедленное намерение ее понизить».

Учитывая, насколько недвусмысленно RBA высказался против намерения понижать ставку в ближайшие месяцы, я поднимаю верхний край диапазона AUDUSD на ближайшие месяцы до 0,98-1,00. В случае благоприятного развития ситуации в Китае я рассматриваю это как предел для возможного роста AUD.

Нижний край диапазона находится примерно на уровне AUDUSD=0,93-0,94.

Обычно казначейские векселя не привлекают много внимания. Это краткосрочный долговой инструмент со сроком погашения до года, который в нынешней финансовой среде по своим свойствам очень близок к кэшу.

До начала нынешнего кризиса доходность всех казначейских векселей была в пределах 0,1% и волатильность была очень низка.

Что мы наблюдаем в последние недели:

1.Дивергенция краткосрочного спектра кривой доходности. Доходность по одномесячным векселям существенно превосходит доходность по трехмесячным векселям.

2. Рост доходности

3.Рост волатильности

На следующем рисунке показан рост волатильности

С такой волатильностью многие фонды не имеют права держать векселя в своих портфелях и вынуждены их активно продавать.

Это было одной из причин слабости доллара на прошедшей неделе.

Казначейские векселя впитали в себя премию за риск дефолта по американским казначейским бумагам. Как мы видим, риск распространяется исключительно на период потенциального shutdown.

Некоторые крупные операторы фондов денежного рынка (MMF) сообщили о том, что их MMF полностью продали выпуски, срок погашения которых выпадает на период с 17 октября по начало ноября.

После последнего раунда переговоров ( на которых шла речь о 5-тинедельной отсрочке) продажам подверглись казначейские векселя, сроки которых истекают вплоть до начала декабря.

Первичные дилеры имеют минимальные в этом году позиции в US bills.

Заключительные данные за 2 октября. За последнюю неделю позиция первичных дилеров могла уйти в чистый шорт.

Так выглядит график позиций первичных дилеров до апреля 2013 года ( данные на сайте ФРБ Нью-Йорка имеют такую разбивку – до и после апреля 2013 года)

В нынешний кризис казначейские векселя стали канарейкой в угольной шахте: они оповещают о надвигающейся опасности.

В целом, интересно будет потом последить, как быстро после окончания кризиса доходность US bills будет возвращаться к привычным докризисным уровням. По этому можно будет судить о том, как быстро возвращается доверие к этому финансовому инструменту и оценить влияние этого фактора на американский доллар.

Вчера утром, глядя на put/call-коэффициент, который вырос до рекордного в этом году значения, - что означает рекордные медвежьи настроения на рынке акций, я понял, что что-то должно произойти. В такой ситуации рынок достаточно быстро находит повод для шортокрыла.

Политики, наконец, услышали громкие сигналы тревоги, поступающие с различных рынков, и стали предпринимать шаги с целью сближения позиций.

И хотя президент отклонил предложение республиканцев увеличить госдолг из расчета на шесть недель, но для американских акций этого оказалось достаточно, чтобы показать максимальный рост в этом году, если не считать второго января.

Долгосрочные казначейские облигации тоже выросли - вопреки обычному взаимодействию между активами.

Даже если подобная сделка в конгрессе будет достигнута, едва ли рынок акций откорректирует больше, чем 61,8% от своего падения, связанного с шатдауном (это примерно 1700 пунктов по индексу S&P500). За один день было откорректировано порядка 50% от всего падения, связанного с шатдауном.

Рынок может опять так же быстро упасть, как и вырос до этого.

Хочу отметить, что мы еще не видели настоящих распродаж.

Каждая неделя, когда правительство в отпуске, обходится американскому бюджету более чем в 0,1% от ВВП. Поэтому в случае принятия плана республиканцев, совершенно очевидно, что плохие экономические данные в последующие месяцы гарантированы и шансы на taper до смены председателя ФРС не просто низки, они равны нулю.

Поэтому мы не увидели заметного укрепления американского доллара, кроме как против японской йены. Но здесь играет роль прочное взаимодействие пары USDJPY с Nikkei и S&P500, которые реагировали ростом на прогресс в переговорах.

Тем не менее я ожидаю, что на будущей неделе укрепление доллара продолжится, ибо доллары необходимо возвращать в Америку – впереди много размещений краткосрочных бумаг.

До завершения поединка «Вкалывают роботы, а не человек» осталось не так много времени.

В последней записи, который оставил наш с Миколой оппонент Юрий Чеботарев, есть такой фрагмент:

Есть управляющие активами, которые торгуют по текущей информации, есть те, кто торгует фундаментальный анализ, кто-то торгует технический анализ, а есть те, кто торгует математику. Я не зря говорю об этом, потому что те, кто торгует математику в подавляющем большинстве успешны в своей торговле. Именно этой категории трейдеров и нужны торговые автоматы (или торговые роботы). Для торговли по информации, фундаментальному анализу и техническому анализу, торговые роботы, по большому счету, не нужны. Некоторые читатели могут мне возразить, что технический анализ успешно применяется при создании торговых роботов. Да, но эффективность этих роботов по зарабатыванию денег на рынке находится на «уровне плинтуса». Потому что технический анализ – это примитивная арифметика в погоне за мифическими трендами. Конечно, можно гоняться за трендами. Но, стабильно торгующую стратегию на этом не построить. Стратегии, стабильно приносящие прибыль, строятся на глубоком знании теории вероятностей.

Комментировать оппонента Chessplayer, честно признаюсь, не могу. Я не понимаю, то что он пишет.

Начну с последней реплики, которая меня крайне удивила.

Мне очень странно, что уважаемый оппонент Юрий Чеботарев не понимает, что я пишу.

Мне казалось всегда, что я пишу все просто и понятно. Это как в одной юмореске: «Сложные вещи я понимаю сразу, а вот простые не всегда»

Возможно, что увлечение математическими моделями привело к тому, что Юрий перестал понимать простые вещи.

....................

Мне было очень интересно узнать, что создатель торговых роботов Юрий Чеботарев считает технический анализ бесполезным.

Обычно механическая торговля базируется на техническом анализе.

Я сам считаю, что технический анализ не может служить основой для совершения сделки. Но совсем отрицать его полезность нельзя. Хотя бы из-за того, что очень многие трейдеры торгуют на основе теханализа. Следовательно, на графике возникают какие-то определенные схемы, обладающие какими-то определенными свойствами. Нужно просто постоянно анализировать – что работает из ТА, а что не работает.

Интересно, а на чем построен в его системе вход в сделку? Какие критерии служат условиями для вхождения в сделку?

Если торговая система рассматривает рынок, не как рынок со всеми его свойствами, а как какую-то абстрактную статистическую модель, то получается, что нет разницы - в каком направлении входить.

Мне кажется, что это чисто подход как к игре в орлянку, или оценка шансов в лотерее.

Есть торговые программы, с помощью которых пытаются автоматизировать представление о рынке. Здесь же программа, которая вообще обходится без представления о рынке.

Рынок для нее неизвестная абстракция. Это может быть лотерея, покер, что угодно. Мне кажется, что покер – лучшее поле для применения методов теории вероятностей.

Я понимаю, что такие программы нужны. Это специфическая задача, которой занимаются маркетмейкеры. Это их обязанность помимо всего. Устранять неэффективности подобного плана.

Но зачем обычному, да еще частному трейдеру все это нужно?

Мне кажется, что 20-30% доходности, имея 20-летний опыт торговли, как у Юрия Чеботарева, можно заработать и без применения подобных систем.

Американские законодатели не проявляют никаких признаков спешки в разрешении «фискального обрыва», а рынки вчера впервые проявили реальные признаки опасений, что те не уложатся в срок.

Вчера впервые доходность американских месячных векселей выросла выше 30 пунктов, когда банки отказались принимать их в качестве обеспечения из-за опасений, что они не будут выплачены. Ставка по 1-месячным векселям была выше ставки Libor впервые за 12 лет, что фактически означает, что корпорации могут брать необеспеченные кредиты по более низкой ставке, чем американское правительство. Нет сомнений, что векселя будут выплачены, но возможная задержка выплат побуждает инвесторов перемещать капитал в другие финансовые инструменты.

Индекс S&P500 упал на 1,25%, а индекс страха (волатильности) достиг годичного максимума.

Если конгресс не успокоит рынки какими-нибудь сообщениями о прогрессе в переговорах, то мы увидим дальнейшее падение фондовых рынков. Поддержка на 1630 пунктах может быть достигнута очень быстро.

Нынешний shutdown длится 8 дней и уже стал 6-м по продолжительности из 17 предшествующих шатдаунов.

Джанет Йеллен – будущий глава Федрезерва

Представитель Белого Дома сообщил вчера журналистам о том, что сегодня в 15.00 ( в 23.00 по Москве) президент Обама объявит о своем решении предложить на пост главы Федрезерва Джанет Йеллен (стоит ждать волатильности в этот период).

Редкий случай в последнее время, когда реакция S&P500 и EUROUSD была одинаково позитивной на объявление о Йеллен. Но в евро она крайне быстро сошла на нет.

Европейская валюта проявляет заметную слабость на этой неделе. Но при этом новость о выдвижении Йеллен, которая считается одним из наиболее ярких голубей в составе Комитета по открытым рынкам, столь сильна по значению, что я не исключал бы вынос EUROUSD к уровням 1,363-1,3680, особенно если новость войдет в резонанс с выходящими сегодня минутками ФОМС.

Когда статья журналиста WSJ Йона Хильзенрата появляется на первой странице журнала, как вчера, то это чаще всего воспринимается как «утечка». Хильзенрат пытался объяснить противоречивость последних мессиджей и действий Федрезерва, и пролить немного света на внутренние дебаты в Комитете. Что у него получилось, это создать представление о том, сколь сильны разногласия внутри Феда по поводу проводимой политики, и понимание, что вербальные интервенции членов ФОМС становятся все менее надежными сигналами будущей политики.

Все эти события не меняют основного рыночного контекста. После разрешения фискального обрыва начнется укрепление американского доллара по всему фронту.

У меня существует собственная конспирологическая теория относительно золота – можете верить, можете нет.

В этой теории есть и Карабас-Барабас, - мои постоянные читатели знакомы с этим собирательным образом, есть и кукольный театр под названием «рынок золота». В ней даже есть «таинственная дверца за нарисованным камином».

Самое удивительное, что это не фэнтези, это собрание фактов. Мне кажется представленная здесь логика вполне реальной.

Она, в том числе, и отвечает на вопрос: какими я вижу перспективы золота. Увы – далеко не радужными.

Итак, приступим.

Золото – не деньги

Вспомним для начала кратко события, происшедшие с золотом в последние три года.

Разворот по золоту произошел в 2011 году - летом. Этому предшествовала шумиха вокруг потолка госдолга, колоссальное по силе ралли в серебре, истинных причин (кому устраивали корнер) которого я так и не понял.

Осенью 2011 года была устроена жесточайшая по силе экзекуция хеджфондам, инвестирующим в золото, в результате которой герой 2008 года Джон Полсон потерял за месяц чуть ли не 40% активов своего фонда .

На тот момент некоторые хеджфонды имели значительную долю своих активов в золоте. Золото казалось чем то незыблемым, и казалось совершенно невероятным, что золото может упасть в район 1300 долларов.

Сформировалась огромная индустрия по хранению физического золота, сотни аналитиков писали о том, что золото скоро будет стоить 2000, 3000, 7000, 10000 долларов за унцию.

Я сам тогда в это верил, и писал на блоге позитивные, в общем-то, статьи по золоту.

Золото считалось основным средством защиты от инфляции, а тогда казалось, что Америка балансирует где-то на грани возникновения сильной инфляции.

Все разумные предостережения, что золото так сильно выросло, и сформировался пузырь, не принимались во внимание.

Золото – это бумажный, по сути, актив. Реальные поставки по золоту составляет проценты от общих объемов (как на фьючерсном рынке, так и по GLD – крупнейшему ETF-фонду золота, капитализация которого составляла в период наибольшего расцвета почти 80 млрд. долларов) . Нехватка физического золота не играет существенной роли.

Играет роль позиция по отношению к золоту наиболее капитализированных игроков этого рынка и главного финансового ведомства планеты – Федрезерва США.

Если кому непонятно, что значит: золото – бумажный актив, попробую объяснить на простом примере. Если вы инвестиционный банк с бездонными карманами денег и заинтересованы в падении цен на определенный актив, то теоретически можете вогнать цену на актив в пол.

Это всего лишь вопрос капитала, который необходимо для этого задействовать. Диктует условия на рыке участник, который может открыть наиболее крупную позицию, а все фундаментальные факторы, вплоть до себестоимости добычи, не имеют значения.

Хотя, как будет показано дальше, поставки физического золота все-таки накладывают определенные ограничения на действия манипуляторов.

Позиция Федрезерва известна: «Золото – это не деньги» ( цитата из ответа Бернанке на вопрос журналиста).

Золото с точки зрения Феда – это какой-то вредный суррогат НАСТОЯЩИХ ДЕНЕГ (американский доллар), который вносит дисбаланс в денежные отношения. Такова была позиция Федрезерва по отношению к золоту тогда, таковой она остается и сейчас.

Позиция наиболее капитализированных игроков рынка ( большая пятерка рынка деривативов ) – тоже хороша известна. По крайней мере, до весны этого года они все были на медвежьей стороне рынка.

Сейчас ситуация с позициями по золоту на рынке очень мутная, поскольку у некоторых из этих очень крупных игроков по золоту ( об этом пойдет речь дальше) существует очень острая потребность в физическом золоте. А из коротких позиций (продаж) понятное дело, что золота не извлечешь.

Но я предполагаю, что путем разных ухищрений они продолжают оставаться на медвежьей стороне.

Первый звонок и второй звонок держателям золота

Я считаю, что описанные ниже события имели не просто существенное, а решающее значение для золота.

Наверно вы не помните, какое еще событие предшествовало коллапсу золота 2011 года. Едва ли вы придали этому значение.

Весной 2011 года президент Венесуэлы Уго Чавес потребовал от Америки вернуть венесуэльское золото.

Это был первый звонок.

Америка собрала и вернула золото Венесуэле, а президент Венесуэлы умер от непонятной болезни. Его преемник считает, что его отравили. Но думаю, что его смерть имеет к нефти большее отношение, чем к золоту.

Второй звонок последовал уже в этом году.

Германия попросила вернуть ей германское золото, которое хранится в Америке.

Когда я прочитал ответ Америки на запрос Германии, я очень долго хохотал.

Америке нужно пять лет на то, чтобы вернуть золото Германии.

Представьте, что вы храните гвозди у кого-то на складе – дали на ответственное хранение. В Федрезерве США согласятся со мной, что гвозди имеют много общего с золотом – это не деньги, а тоже металл в слитках, но меньшего размера и ценности.

Вы говорите хозяину склада, где вы храните гвозди: «Дружище, мне нужны мои гвозди, поскольку я собираюсь строить большой дом».

На самом деле вы ничего строить не собираетесь. Вы просто не доверяете своему партнеру и боитесь, что он пропьет ваши гвозди.

На что хозяин склада, где хранятся ваши гвозди, вам отвечает: «У меня проблемы – кладовщик уволился. Гвозди нужно все пересчитать поштучно, чтобы было честно, провести экспертизу качества и т.д. – Но не волнуйтесь. Я займусь этим немедленно, и думаю, что за пять лет я управлюсь.

Примерно такой ответ получили власти Германии на законное требование вернуть принадлежащее ей золото.

Появляется логичное подозрение, что ((гвоздей)) золота уже нет и в помине.

В наличии золота нельзя удостовериться визуально. Даже если представители Германии приедут в Нью-Йорк и им покажут золото, нет никакой гарантии, что им показали именно германское золото, а не, например, ((трофейное)) золото Ливии или Ирака.

Я не помню точное количество золота, которое необходимо вернуть Германии, но это не десятки, как в случае с Венесуэлой, а сотни тонн золота...

Лично у меня возникает легкое подозрение, что Федрезерв под шумок продал золото где-то в 2011-2012 годах, поскольку...

БЫЛ УВЕРЕН В ЕГО ДАЛЬНЕЙШЕМ ПАДЕНИИ!

Во второй части повествования пойдут еще более удивительные вещи. Начало уже есть.

Федрезерв и JP Morgan едины и непобедимы

У меня голова так устроена, что в случайностях я часто вижу закономерности.

Это, между прочим, главный принцип интуитивного трейдинга: умение видеть на рынке закономерности.

Примерно год назад Zero Hedge обращал внимание на интересный факт: крупнейшее в мире подземное хранилище золота Федрезерва и подземное хранилище крупнейшего игрока на рынке золота ( по моей терминологии, известной постоянным читателям моего блога - Карабаса-Барабаса этого ((кукольного театра)) рынка) находятся не просто в одном районе Манхэттена, а в непосредственном соседстве друг с другом. У кого есть, просьба сбросить ссылку на соответствующую статью; найти что-либо на Zero Hedge очень трудно.

Хотя вы скажете, разумеется, что это невозможно, но мне мысленно очень легко представить наличие «таинственной дверцы за нарисованным камином» и картину, как с одного хранилища на другое катают тележки со слитками золота.

Таким образом, благодаря Zero Hedge мы узнали, что программа QE2 была запущена не для восстановления американской экономики, и не для разгона рынка акций, как многие думают, а исключительно для спасения утопавшей в долгах европейской банковской системы.

Федрезерв создает резервы и передает их иностранным банкам, которые для обеспечения текущих операций их конвертируют, создавая тем самым эффект ослабления американской валюты.

С одной стороны поддержка стабильности финансовой системы – крах европейских банков сильно ударит по американским банкам, с другой стороны – слабый доллар позитивен для экономики.

Можно провести аналогию между тем, что сейчас делает Федрезерв, и тем, что делал Китай в течение многих лет, чтобы обеспечить себе конкурентные преимущества на международной арене. Вместо того, чтобы репатриировать валютную выручку обратно в страну, Китай вкладывал огромные средства в американские казначейские облигации и другие активы за рубежом. Действуя так, ему удавалось избежать рост китайского юаня.

То же самое делает Федрезерв – вкладывает капитал в зарубежные рынки. Только не своими руками, а через крупные международные банки.

Безусловно основной оздоравливающий эффект для экономики США от программ стимулирования Федрезерва состоит в искусственном ослаблении американской валюты. И для этого Федрезерв готов обеспечивать проблемные зарубежные банки наличностью.

Этот процесс продолжается и в настоящий момент, но сейчас Федрезерв передает лишь примерно половину создаваемых резервов иностранным банкам, а не 100%, как во время QE2.

В конечном счете, эти деньги идут на покупку проблемного европейского госдолга. Результат мы видим: разность между доходностями 10-летних государственных облигаций США и Италии или Испании за последний год очень существенно сократилась.

Когда этот процесс может развернуться?

Процесс сворачивания QE3-QE4 в сентябре не начался, но он остается в повестке дня и еще не раз будет предметом спекуляций.

Я не знаю, когда они начнут taper, но уверен, что доллар начнет укрепляться гораздо раньше того момента, когда всем станет очевидно что через месяц-два-четыре taper все-таки начнется.

Скорее всего, taper стартует в начале будущего года, когда новый глава Федрезерва вступит в должность.

Нельзя стимулировать экономику непрерывно, иначе, выражаясь языком Рэя Делио, делевереджинг перестанет быть "красивым". Это, вообще говоря, чревато многими негативными последствиями, поэтому я бы скорее ждал, что они запустят taper раньше начала будущего года, чем позже.

Помимо taper есть еще один позитивный для USD драйвер. Это перспектива equity buyback (выкупа акций компаниями).

Пока Фед продолжает QE, обеспечивая рынки дешевыми деньгами, компании будут выкупать свои акции, используя в том числе и займы в различной форме. Выпуск облигаций компанией Apple тому пример. Это очень выгодный способ репатриации капитала из-за рубежа и замена дивидендов увеличением стоимости акций.

Разумеется, что решение вопроса потолка госдолга будет позитивно для доллара.

EURO и фискальный обрыв

Итак, мы выяснили, что большая часть резервов, созданных Федрезервом США в 2010-2013 годах, была направлена на помощь европейским банкам. С помощью этих денег распухшие от активов европейские банки не только смогли выкарабкаться из глубокого кризиса, в котором они находились до конца 2011 года, но и в целом решить проблему долгового кризиса в еврозоне.

Проведение двух трехлетних аукционов LTRO окончательно избавило европейские банки от проблем с ликвидностью. У них достаточно денег, и они продолжают досрочно погашать трехлетние LTRO.

Вернемся к заглавному вопросу этой темы: почему инвестиционные дома так негативно оценивают перспективы европейской валюты.

Почему доллар слабел в последние месяцы?

Во многом благодаря «фискальному обрыву» в США. В связи с наступлением «фискального обрыва» в США существенно сократился выпуск госдолга.

Здесь важно иметь в виду, что за последние несколько месяцев Казначейство США недовыпустило бумаг на 200-250 млрд. долларов в связи с достижением лимита госдолга.

Это хорошо видно из следующего рисунка движения денежных средств на счетах Казначейства.

В скобках – это когда погашения превышают занимаемые Казначейством деньги.

До 15 апреля выпуск новых бумаг стабильно превышал объем погашений: примерно на 80-100 млрд. долларов в месяц, иногда сильно превышал, как это было, например, в феврале.Это создавало тенденцию к укреплению доллара даже несмотря на то, что Федрезерв ежемесячно вливал по 85 млрд. долларовой ликвидности.

Начиная с 15 апреля Казначейство сократило выпуск векселей и заимствовало средства из разных фондов.

Для понимания, как выпуск долговых бумаг влиял на курс американского доллара, приведу здесь график EUROUSD.

В феврале наблюдалось сильное снижение евро против доллара.

Казначейство из разных источников добыло эти 200-250 млрд. долларов, но как только финансирование в полном объеме возобновится, Казначейству придется их возвращать и следовательно срочно наверстывать недостающие привлеченные средства на аукционах.

Ожидаю пика размещений долговых бумаг США до конца года.

Ситуация может измениться в ближайшее время.

Первичным дилерам неизбежно придется репатриировать капитал из-за рубежа, ведь на них приходится больше 50% объемов выкупа на аукционах Казначейства. Следовательно, часть резервов, направленных европейским банкам, может в ближайшие месяцы вернуться.

Крупные инвестиционные дома прекрасно осведомлены обо всех этих обстоятельствах. Поэтому их прогнозы отличаются столь позитивным настроем в пользу американского доллара.

И поскольку избыточной ликвидности в Европе нет, то вполне возможно, что ЕЦБ придется запускать свою собственную программу поддержания ликвидности LTRO-3.

Год или полтора назад я проводил опрос на блоге: с какой целью Федрезерв осуществлял программу QE2?

Я дал на выбор примерно 15-18 вариантов ответа и предлагал расставить их в порядке значимости. Подходящими из них являлись примерно 10-12 ответов.

С моей точки зрения, насколько я помню, главной целью QE2 являлось ослабление американского доллара.

Парадоксально, но среди вариантов ответа не было единственного абсолютно правильного.

Тогда я не имел понятия о том, что 100% напечатанных Федрезервом во время QE2 денег ушли на помощь европейским банкам.

Главной целью QE2 было спасение европейских банков. Подчеркиваю – ЕВРОПЕЙСКИХ.

Zero Hedge исследует отчеты Федрезерва

Zero Hedge посвятил несколько статей исследованию, куда направлялись резервы, созданные в результате программ стимулирования Федрезерва, и пришел к очень интересным выводам, имеющим важное практическое значение.

Эксклюзивно: 600 млрд. долларов мощной поддержки иностранным банкам за счет национальной экономики продолжается, или объяснение, куда ушли деньги от QE2

Практически все избыточные резервы, созданные Федрезервом в результате QE2, были направлены на помощь европейским банкам, которые испытывали в то время очень большие проблемы.

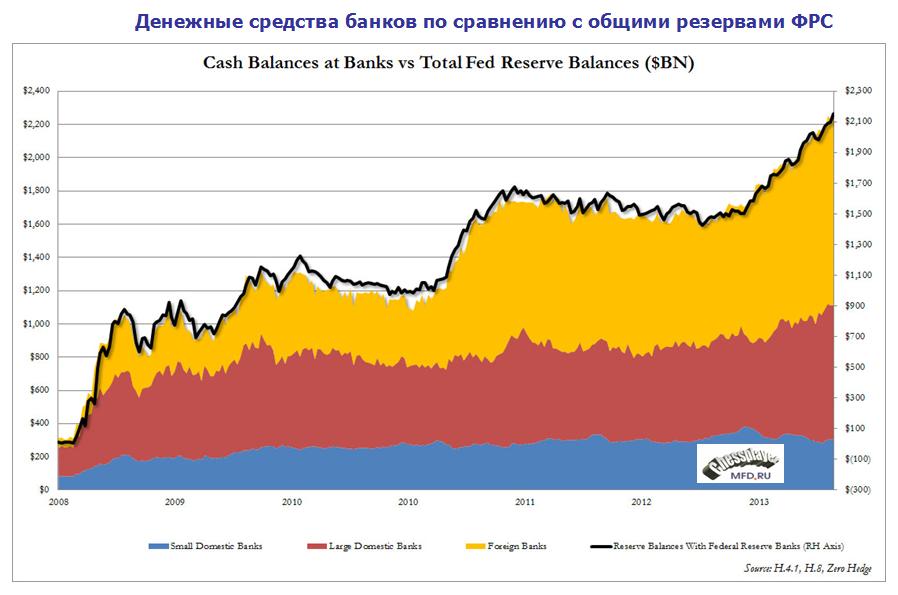

Следующие два графика показывают, что увеличение кэша на счетах подразделений иностранных банков почти в точности соответствовало росту резервов на счетах федеральных резервных банков.

Денежные средства иностранных банков

Резервы иностранных банков

Единственными бенефициарами резервов, которые Федрезерв создал в результате программы QE2, были филиалы иностранных банков, которые в свою очередь быстро переправляли эти деньги своим материнским компаниям.

А вот самый важный график, который показывает изменение денежных средств банков США и иностранных банков в сравнении с изменением резервов Федеральной системы США.

Zero Hedge пишет:

Первая вещь, которая бросается в глаза на этом графике, это что в то время, как уровни кэша в американских и базирующихся в США иностранных банках коррелировали почти совершенно с балансом резервов Феда, имеется заметная дивергенция в период с начала мая 2010 года - во время первого плана оказания помощи Греции, когда Европа была в состоянии глубокого кризиса, и когда денежные средства иностранных банков скакнули на 200 млрд. долларов независимо от Феда и денежных активов американских банков. Примерно 6 месяцев спустя этот скачок денежных средств на счетах иностранных банков сошел на нет, когда тем пришлось репатриировать денежные средства... 17 ноября общее их количество составляло всего 265 млрд. долларов – это когда начиналось QE2.

Случайно, последний раз иностранные банки имели так мало кэша в апреле 2009 года... как раз, когда начиналась программа QE1.

Zero Hedge продолжает:

Что случилось потом, об этом красноречиво свидетельствует первый график. Денежные средства в распоряжении иностранных банков скакнули с 308 млрд. долларов 3 ноября – официального старта QE2, до 940 млрд. долларов 1 июня...

Безусловно, что это оказало сильное влияние на EUROUSD. Действительно, в этот период был мощный кэрритрейд из доллара в евро, что легко просматривается на графике EUROUSD.

Zero Hedge делает вывод:

Денежные средства в распоряжении иностранных банков почти доллар в доллар соответствуют увеличению резервов Федрезерва.

ТАКИМ ОБРАЗОМ, НАПРАШИВАЕТСЯ ВЫВОД: QE2 БЫЛА ПРЕДНАЗНАЧЕНА ИСКЛЮЧИТЕЛЬНО ДЛЯ СПАСЕНИЯ ЕВРОПЕЙСКИХ БАНКОВ.

ZH пишет и относительно валютного курса EURO

И это объясняет, почему доллар США был таким слабым с начала QE2. Вместо того, чтобы идти к справедливой цене где-то на уровне паритета с USD, этот мощный поток капитала из США в Европу привел к искусственному росту европейской валюты порядка 2000-3000 пунктов, сохраняя ее далеко от справедливой цены порядка EUROUSD=1,1.

Если взглянуть в целом, сколько денег Федрезерв раздал иностранным банкам, то из отчета H.4.1 следует, что с мая 2010 года по начало 2013 года денежные средства иностранных банков увеличились примерно на 700 млрд. долларов ( с 400 до 1100 млрд. долларов), крупных банков на 400 млрд. долларов ( с 500 до 900 млрд. долларов), а у небольших банков денежные активы почти не изменились.

В последний год, правда, помощь американским банкам возросла.

Теперь понятно, почему инвестиционные дома так негативно настроены по отношению к евро и британскому фунту (среди получателей фондов от Федрезерва много британских банков) и с таким волнением следят действиями Федрезерва.

Ведь если Фед начнет сворачивание программ стимулирования, то это приведет к очень сильному перераспределению активов, и к репатриации очень большого количество долларов обратно в Америку.

К этому еще может добавиться почти неизбежное включение печатного станка со стороны ЕЦБ, ибо кто-то должен заменить Федрезерв в поддержании всемирной долговой пирамиды.

Так почему в среднесрочном и долгосрочном плане инвестиционные дома так негативно настроены по отношению к евро и британскому фунту?

Что они знают такое, чего мы не знаем?

Тема очень серьезная, поэтому букв будет много; повествование должно быть логичным и последовательным.

Начну с делевереджинга.

Делевереджинг в Европе

Посткризисная эра характеризуется тем, что экономические субъекты – страны, корпорации, а также индивидуальные лица сокращают свои балансы.

Делевереджинг протекает везде по-разному.

Некоторые регионы, например еврозона, умудрились в посткризисную эру увеличивать свою долговую нагрузку.

На следующем графике показано изменение общего долга США и Европы, который включает государственный долг, долг домашних хозяйств, долг финансовых компаний и долг корпораций.

Как видно из рисунка, Европа все еще продолжает увеличивать долговую нагрузку.

Возникает естественный вопрос: За счет кого же Европа продолжает свой праздник жизни?

Вы очень удивитесь, если узнаете, что продолжение банкета оплачивает ... но об этом будет позже.

По данным статистики долг домашних хозяйств и долг корпораций за это время изменился несущественно. Государственный долг растет, но не такими темпами, как в 2008-2010 году.

Долг увеличивается главным образом за счет долгов финансового сектора.

И здесь все тот же вопрос: откуда берутся деньги? Баланс ЕЦБ вырос в момент проведения LTRO, но сейчас он снижается.

Избыточная ликвидность в еврозоне невелика, но европейские банки не испытывают проблем.

Европейские банки – это разбухшие от активов финансовые монстры!

Пару лет назад мне попался на глаза интересный график. Он показывает отношение активов 25 крупнейших мировых банков к ВВП страны.

Вот этот график.

Это примерно 2010 год.

Как мы видим, активы крупнейшего американского банка JP Morgan не превышают 15% от ВВП страны.

В то же время, активы каждого из трех крупнейших британских банков превышают (сейчас и HSBC без сомнения) 100% ВВП. Активы двух крупнейших французских банков в районе ВВП страны, а ведь Франция – это не Швейцария, и ВВП этой страны не мал.

Попутно отмечу тот факт, что высокая волатильность пары GBPUSD во многом объясняется тем, что имеется порядка 300-400 млрд. свободного кэша, которые постоянно мечутся между GBP, EURO и USD. В начале года я приводил график на эту тему от главного валютного стратега Deutsche Bank.

Активы бельгийского Dexia составляли в 2010 году 180% от ВВП страны. Благодаря раскрытой в 2011 году отчетности Федрезерва по использованию дисконтного окна стало известно, что крупнейшими получателями помощи от Федрезерва на самом пике кризиса были зарубежные банки, и среди них Dexia был наиболее проблемным, и поэтому получил больше всех остальных.

Активы и пассивы

Как вы догадываетесь, активы этих банков – это не кредиты компаниям и населению.

Основные активы этих банков – это государственные долговые бумаги.

Европейские банки совершенно невероятно разбухли от активов,.нагрузились под завязку проблемными периферийными долговыми бумагами, и при этом не испытывают заметных трудностей с финансированием.

Им даже LTRO не нужен. За счет чего же они финансируются?

Интересно, за счет чего формируются пассивы этих банков, и особенно интересно, за счет чего они формировались в последние три года?

Об этом пойдет речь в следующей статье, которая выйдет очень скоро.