Зарубежные инвесторы очень активно на неделе с 5 января по 11 января парковали свои деньги в японских краткосрочных долговых инструментах.

Логичным продолжением тенденции стал понедельник, когда USDJPY упал ....

И если бы не сделка Santory-Beam, то падение могло бы продолжиться.

Это был реальный сигнал на будущее укрепление японской йены и бегство от риска.

У меня не хватило времени сделать обзор данных по операциям с ценными бумагами на прошлой неделе, но между прочим с 19 января по 25 января мы видим ту же самую картину: парковку зарубежных инвесторов в японских краткосрочных инструментах.

Учитывая тесную взаимосвязь JPY с покупкой/продажей риска (RORO), можно отметить, что отчет по международным операциям Министерства финансов Японии может принести большую пользу не только для прогнозирования движения JPY, но и рискованных активов в целом.

Многие трейдеры, торгующие на фондовом рынке, не догадываются о том, что двигает активы, которыми они торгуют.

Фондовые рынки сейчас часто двигает японская йена.

Притом драйверами движения фондовых активов является как пара USDJPY, так и пара EUROJPY.

На первом рисунке показана корреляция валютной пары EUROJPY с индексами S&P500 и NIkkei.

На втором рисунке показана корреляция пары USDJPY с индексами S&P500 и NIkkei.

Притом, я рискну утверждать, что кросскурсы японской йены играют активную роль во взаимодействии с рискованными активами. Они их ведут, а не следуют за ними.

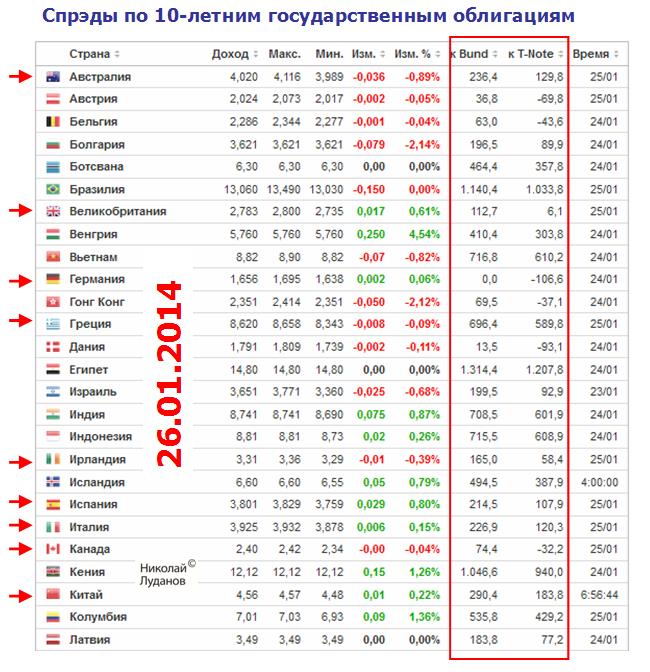

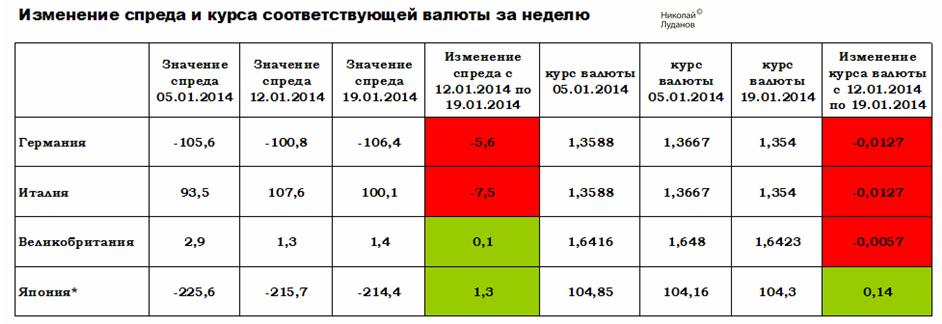

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

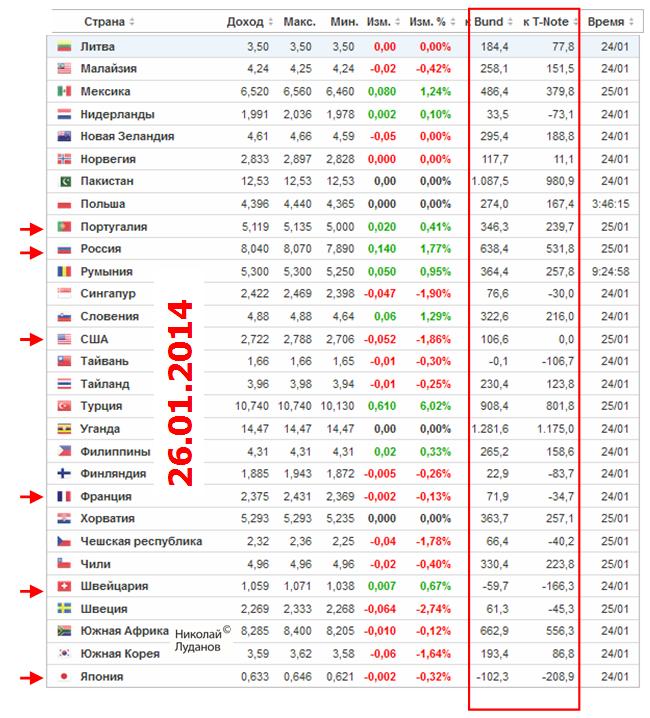

Для Италии изменение спреда не согласуется с изменением валютного курса ( процентного дифференциала). Это означает, что рост доходности по десятилетним итальянским бумагам отражал уход от риска. Для Германии изменение спреда было мизерно по сравнению с сильным изменением курса EUROUSD.

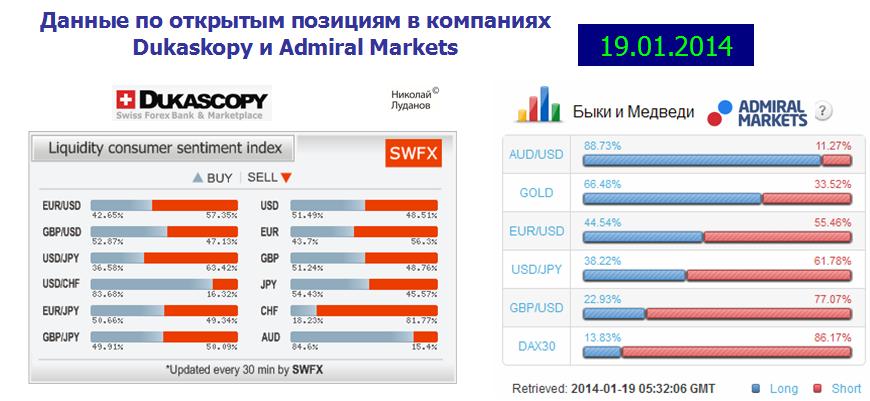

Сильное по нынешним временам движение в EUROUSD привело к сильному сокращению шорта ритейла в этих валютных парах. В Admiral Markets был шорт 34,67%/65,33%, стало 44,54%/55,46%. В Oande было 31,18%/68,82%, стало 40,28%/59,74%.

Для меня это является косвенным подтверждением адекватности данных по этим компаниям.

В Dukaskopy изменение незначительно. Было 41,35%/59,65%, стало 42,65%/57,35%.

Интересно, насколько сильно отличается диспозиция в EUROUSD от диспозиции в USDCHF, которая сейчас является просто зеркальным отображением EUROUSD.

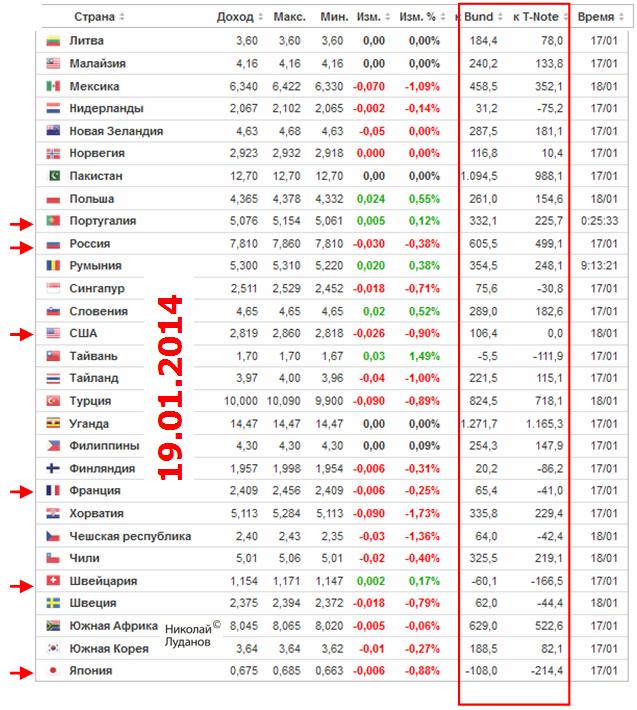

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

В целом на неделе произошло сильное укрепление американского доллара против EURO и слабое укрепление относительно GBP и относительно JPY. При этом, изменение спреда между Германией и США и Италией и США соответствовало процентному дифференциалу, а между Великобританией и США и Японией и США было так мало, что не превышало случайного (шумового) движения.

В целом, изменение курса согласуется с изменением дифференциала процентных ставок.

Сделки слияния/поглощения может оказаться недостаточно и очень вероятно, что на будущей неделе мы можем увидеть продолжение укрепления JPY.

Инвесторы намерены сократить лонги по USDJPY. Но думаю, что это временно.

Падение EUROUSD в пятницу вечером

Для меня непонятным является падение EUROUSD вечером в пятницу.

При том, что EONIA была в четверг в районе 0,3%, столь активные продажи EUROUSD мало поддаются объяснению.

В еврозоне очевидные проблемы с ликвидностью. Избыточные резервы в еврозоне сократились со 141,1 млрд. евро в ноябре до 116,9 млрд. EURO в декабре.

Рост EONIA происходит на фоне того, что европейские банки на этой неделе существенно уменьшили заимствования по семидневным кредитам.

Возможно, что в пятницу на самом деле шли активные покупки JPY на EURO, но поскольку USDJPY имела хорошую поддержку (сделка Santory-Beam), то это привело к падению EUROUSD.

Технические факторы по паре EUROUSD теперь в пользу доллара. Но фундаментальные продолжают благоприятствовать EURO.

Ни в коем случае не является рекомендацией, но я полагаю, что начиная со вторника-среды следующей недели мы можем увидеть рост EUROUSD.

В целом, исходя из фундаментальных факторов, к которым еще стоит добавить платежный баланс и улучшение экономических показателей еврозоны, при отсутствии действий со стороны ЕЦБ я не ожидаю снижения EUROUSD в первом квартале ниже 1,33-1,34.

Оценка стоимости активов ( assets valuation): оцененность фондовых активов и 10-летние государственные облигации

Фундаментальные показатели страны (бюджетная ситуация и C/T (?))

Происходящие фундаментальные изменения

Оценка стоимости валюты (PPP и BEER -?)

Движение капитала: позиционирование инвесторов, сделки слияния/поглощения

Deutsche Bank пишет по поводу CHF:

CHF обречен быть в самом низу этой таблицы с одними из наиболее дорогих облигациями и акциями в мире, негативными изменениями в платежном и бджетном балансах, переоценкой активов и движением капитала, подтверждающим нашу медвежь оценку.

JPY и NZD также оцениваются негативно с точки зрения критериев Deutsche Bank.

JPY ждут плохие перспективы ввиду огромного бюджетного дефицита, очень дорогих облигаций и неблагоприятной картины движения капитала.

NZD занимает место №3 в самом низу. Он страдает от очень дорогой валюты, переоценки фондовых активов и слабого платежного баланса.

GBP оценивается высоко ввиду привлекательных цен на акции и позитивных изменений фундаментальных показателей в прошедшем году.

USD вошел в тройку лидеров впервые - американские облигации дешевы.

В средней части таблицы наиболее уязвимыми кажутся EURO и CAD, в то время как позиция AUD кажется стабильной.

Поскольку японская йена сейчас стала основной фондирующей валютой, и останется ею по крайней мере в ближайшие 2-3 года, то появляется большой смысл в изучении платежного баланса Японии.

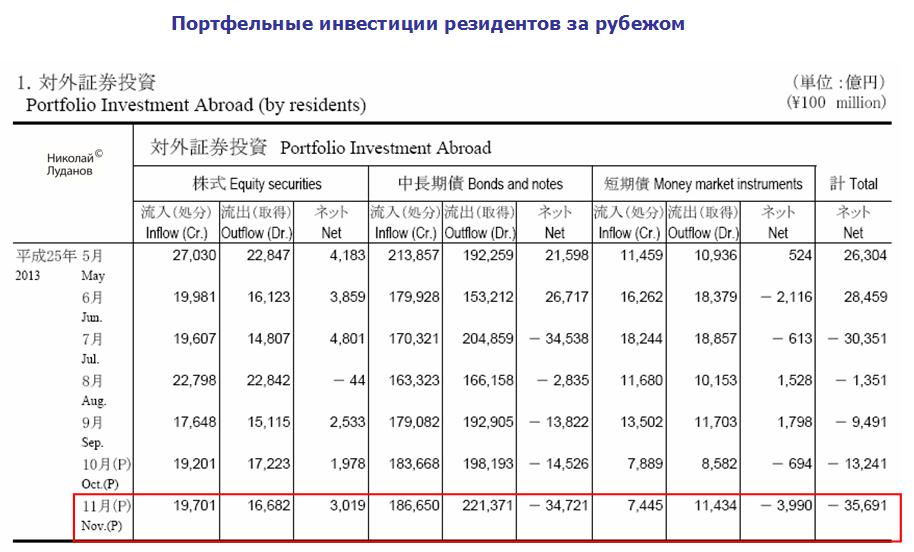

Нас в первую очередь интересует отчет по портфельным инвестициям. Прямые инвестиции существенно меньше портфельных по объему.

Это отчет интересен нам по нескольким направлениям.

Во-первых, он позволяет судить о fund flows в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

Портфельные инвестиции резидентов за рубежом

Японские инвесторы в ноябре активно выводили деньги с зарубежных рынков облигаций. Чистый вывод денег оттуда составил 3,472 трлн. японских йен.

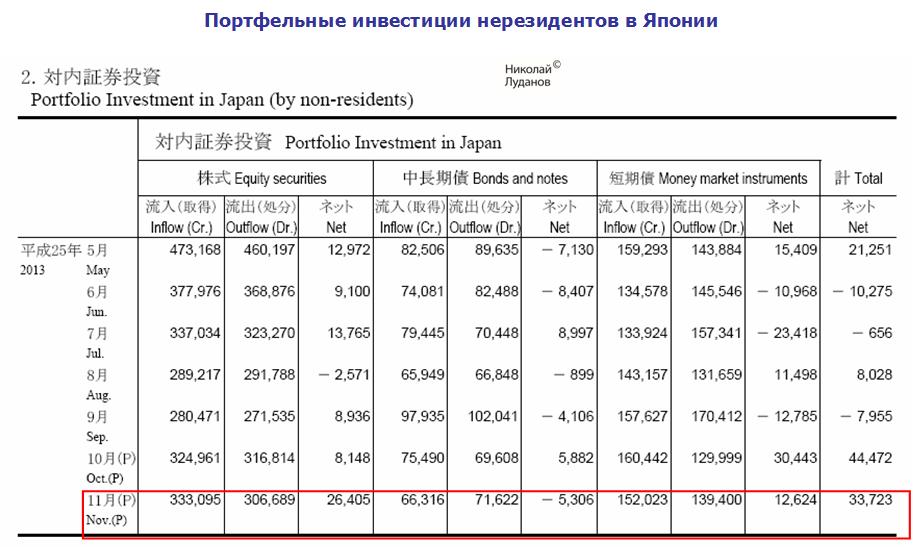

Портфельные инвестиции нерезидентов в Японии

Зарубежные инвесторы вкладывали в ноябре деньги как в рынок акций, так и в рынок облигаций. Но самый большой приток капитала был в инструменты денежного рынка.

Общий приток капитала в JPY-активы составил 4,472 трлн. йен.

Таким образом в сумме общее сальдо по операциям с ценными бумагами составило 7,944 трлн. йен. Это больше 80 млрд. долларов США.

По логике японская йена в результате этих операций должна была расти.

Однако в ноябре она упала на 3,97%.

В чем дело? Кто был глобальным продавцом японской йены в ноябре?

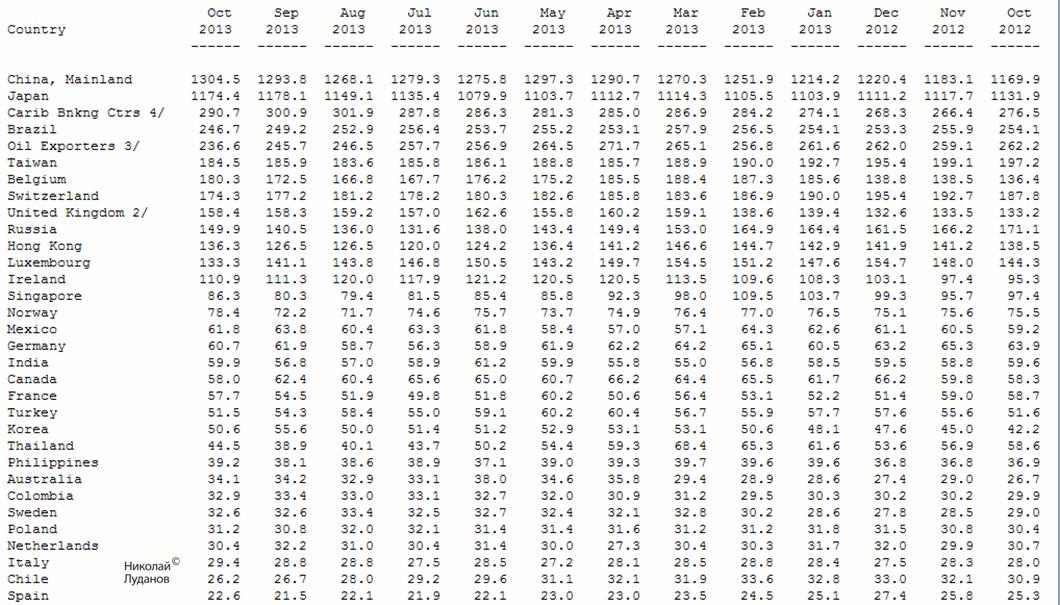

Месячные данные TIC за ноябрь выйдут завтра. Я ожидаю, что они покажут существенное увеличение вложений Японии в американские казначейские облигации.

За октябрь данные были следующие:

Кто еще кроме Банка Японии может продавать японскую йену в таком количестве?

Таким образом, Банк Японии выступает в роли противовеса в управлении валютным курсом JPY. Покупая американские казначейские бумаги он одновременно борется с ростом доходности собственных государственных облигаций.

Такие важные выводы можно сделать из изучения платежного баланса Японии.