Вчера продажи в начале американской сессии, вызванные будто бы данными с рынка труда (?? - так считает briefing.com) или низкими прогнозами роста в еврозоне, довольно быстро прекратились, и американский рынок акций закончил день на позитивной ноте.

Наилучшим был финансовый сектор, который показал рост +1,1%.

Странно, что рынок US Treasuries тоже при этом выглядел очень уверенно, о чем свидетельствует прошедший вчера успешно 7-year аукцион. ИМХО рынки поддерживает кэрритрейд JPY/USD после объявления банком Японии новой программы покупок активов.

В настоящий момент американский фьючерс торгуется на уровне, соответствующем максимуму прошлого, а выше – это было только в далеком 2008 году.

Уровни кажутся высокие, но может быть они вовсе и не так высоки, учитывая сколько денег напечатали центральные банки за это время.

Следующая неделя должна быть позитивна для рискованных активов. О причинах я писал во вчерашнем вью рынка.

Поэтому ожидаю плавного неторопливого с постоянными откатами и остановками продолжения роста на следующей неделе.

Сегодня очень вероятно обновление максимумов прошлого года.

Если посмотреть на недельный график S&P500, то мы увидим, что максимумы недели в последние недели еженедельно прирастают примерно на 9 пунктов. Если исходить из этой закономерности, то сегодня максимум по индексу S&P500 составит примерно 1372-1373 пункта

Хотя пока я не знаю, что может послужить поводом, но в начале следующей недели я ожидаю небольшой коррекции. Коррекция ИМХО должна предшествовать ралли, которое мы увидим в середине недели.

На следующей неделе основное влияние на рынки будут оказывать оценки второго LTRO и обсуждения европейские чиновников, предшествующие евросаммиту на высшем уровне 1-2 марта.

Фсип только кольнул 1350 и опять ушел вверх, к 1367. Нет ни коррекции, ни откатов почти два месяца. Американский рынок заколдован, заговорен благожелательным новостным фоном, и арапы рисуют серьезный восходящий тренд. На месяцах все равно должен быть откат к 1280-85 по фсипу, без этого невозможно идти выше 1400, конечно амеры и в 2009, и в 2010 году выдавали рост без откатов, хотя уровни там были другие, несравнимо ниже, но совершенно фантастически выглядит такой вот вертикальный подъем в этом году "ни на чем". В общем с нарушением всех сроков, пропустив все логичные обоснования, амеры все равно должны найти способ откатить ниже 1300. Вопрос "когда?" становится ключевым, но невозможно играть вверх, пока не увидим это снижение Хозяев рынков, нужен приличный выдох.

Дакс закрылся вчера на полпроцента ниже чем был на нашем закрытии в среду, и активно ищет возможности откорректироваться. Амеры своими действиями создали перекупленную и азию, и европу, но при амерах у хаев года никто не может выдохнуть, а постоянно вдыхающий человек абсолютно похож на задыхающегося)). А тут еще и Брент 124, что не просто высоко, но и невозможно дорого для мировой экономики в сегодняшнем ее состоянии. Какая-то фантасмагория, когда начинались проблемы у Греции, фсип нырял постоянно к 1060, когда остались считанные дни до греческого дефолта, до провала всех политических инициатив лидеров еврозоны, - фсип рвется к 1370. Это нонсенс. Или глобальный развод.

Наши в среду закрылись недалеко от лоев дня, 1538 по мамбе. Скорее всего снижение было вызвано негативными ожиданиями, которые не подтвердились, и поэтому часть проданного могут довольно агрессивно откупить сегодня с утра. В среду лук, РН, ГМК вернулись к уровням 17-22 января, и только непадающий сбер удержал рынок от движения к 1500. Однако вопрос как быть дальше не снят. На мой взгляд, можно и нужно ломать сбер, обрушивать его к 91-92 и на высвобождающиеся деньги покупать нефтянку. На мой взгляд, все еще нужно играть на опережение коррекцию у амеров. Но следует помнить, мы реально недокуплены при такой нефти и таких значениях зарубежных индексов. И в такой раскоряке победит не тот, у кого больше денег, а кто готов действовать более агрессивно. Будем надеяться, это будут медведи, которые закроют неделю вниз.

В четверг американские фондовые индексы завершили торги с позитивными настроениями. Способствовала им в этом благоприятная макростатистика по рынку труда. На прошлой неделе число американцев обратившихся за пособием по безработице не выросло, оставшись на минимальном уровне с марта 2008 года (351 тыс.). Зато на 52 тыс. уменьшились повторные обращения, опустившись до отметки 3,392 млн. Однако, очевидное улучшения состояния рынка труда в США ставит под сомнение целесообразность применения QE-3, на которую часть инвесторов делает сейчас ставку скупая на рынках все классы активов. Пока же соглашение по греческим долгам убрало с рынков риски сжатия ликвидности, поэтому участники торгов готовы своими покупками поддержать ралли на фондовых биржах. То есть крупные игроки создали на рынке такую ситуацию, когда рост стал подпитывать сам себя. Это позволяет им без ценовых просадок разгружать в рынок почти любые объемы ранее купленных активов. По итогам вчерашней сессии индекс S&P-500 пока остался чуть ниже своего недельного максимума (1365,15 п.), да и пиковых значений мая прошлого года (1370,42 п.).

В четверг индекс доверия германских предпринимателей к экономике страны за февраль 2012 года вырос до отметки 109,6 п. – максимум с июля прошлого года. На этом фоне пара EUR/USDсегодня утром достигла отметки 1,3373. Участники валютного рынка с оптимизмом ожидают увидеть сегодня (11-00 мск) сильных данных из Германии по ВВП за IV квартал, который как ожидается, вырастет на 1,5% по сравнению с тем же периодом 2010 года. Все эти факторы вывели котировки нефти марки Brent к уровню $124/барр. Причем здесь явно прослеживается желание трейдеров дотянуть цены до отметки $125, даже, несмотря на то, что коммерческие запасы нефти на прошлой неделе выросли на 1,6 млн. барр.

В пятницу торги на российских биржах начнутся с гэпом вверх около 1,5%. Соответственно индекс ММВБ утром можно встречать возле отметки 1560 п. (в первые часы торгов возможен подъем до 1570 п.) Гораздо волатильнее и сильнее в пятницу будет открытие торгов по фьючерсу РТС, где за счет шорт-сквиза котировки могут улететь к отметке 166 тыс. п. Если сегодняшняя статистика по Германии окажет поддержку роста курса евро, думаю, стоит ждать продолжения роста спроса на нефть. На этом фоне акции российских нефтяных компаний в пятницу будут торговаться достаточно сильно (Лукойл, Газпром, Татнефть). Однако есть риски того, что слишком высоко нас сегодня не пустят, для этого достаточно посмотреть на нейтральную динамику торгов в Азии, а также вчерашнее снижение индексов в Бразилии.

Обзора «Российский рынок сегодня» не будет, поскольку мои соавторы сегодня не делали прогнозов.

Сегодня 23 февраля - с чем вас, кстати, и поздравляю!

В связи с праздником сегодняшний вью рынка будет кратким. Да и на рынке особенно ничего не изменилось.

Из вчерашнего вью рынка

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Все в точности так и произошло. Капитал переместился с рынка акций на рынок облигаций, но ликвидности хватает на ВСЕХ – поэтому это не вызвало серьезного волнения в рискованных активах.

Сегодня проводится последний в этом месяце первичный аукцион по размещению американского госдолга (7-year US notes). Поэтому, возможно, давление еще продлится один день, хотя некоторые косвенные индикаторы указывают на то, что отскок может и закончиться сегодня.

Честно говоря, у меня есть ощущение, что рынок стоит на месте. Он вроде как шевелится – значит живой, торги идут, но какой-то он безжизненный.

Вчера объем торгов на NYSE был третий минимальный с начала года. Об этом можно было догадаться и по величине торгового диапазона дня: он составил всего 7 пунктов.

ЗОЛОТО

Наиболее показательным вчера было поведение ЗОЛОТА.

Вчера во время американской сессии золото совершило скачок. Мне неизвестно, что конкретно послужило новостным поводом к этому скачку. Возможно, что повода не было и вовсе. Просто какой-то крупный инвестор решил, что в момент эмиссионной накачки во всех концах света нет лучшего финансового актива, чем золото.

Теперь мы видим, что двухнедельная консолидация в золоте была периодом накопления лонгов и восходящий тренд возобновился.

Теперь в золоте и серебре наступает критический момент: сумеют ли драгоценные металлы переломить нисходящий тренд, возникший во второй половине года?

Бумажных денег (суммарный баланс крупнейших центральных банков) за это время сильно прибавилось и еще прирастет в ближайшее время (ECB+BOE+BOJ)- поэтому золоту и серебру по большому счету некуда деваться, кроме как расти.

Золото четко характеризует, чего ожидать от рынков.

Мой взгляд на рынок остается прежним. Скорее всего до конца недели рынок проведет время в боковике – восходящем или нисходящем – это невозможно предсказать.

Низкая волатильность, которую мы сейчас наблюдаем, редко предшествует развороту.

На следующей неделе продолжится рост под действием двух мощных драйверов: второго 3-хлетнего LTRO и евросаммита на высшем уровне, который состоится 1-2 марта и который должен определиться с дальнейшей судьбой фондов ESM и EFSF.

Сделка по Греции состоялась и хотя по ней есть много вопросов, тем не менее, это несомненный позитив.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДИСПОЗИЦИИ НА РЫНКАХ ОБЛИГАЦИЙ.

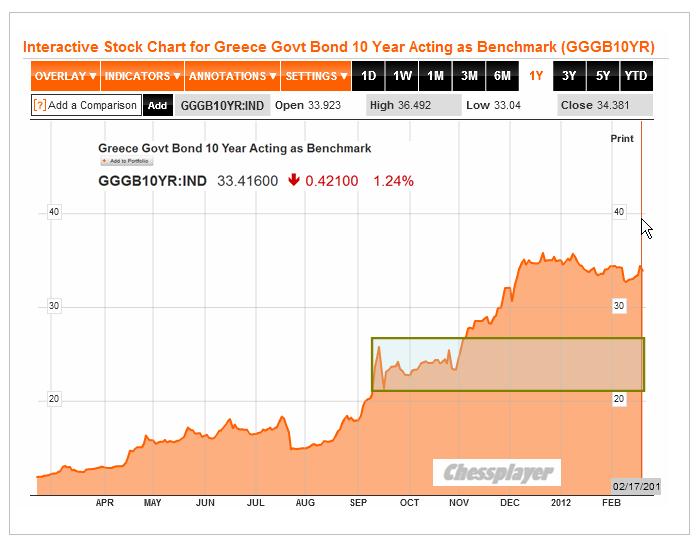

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях. Ожидаю в течение месяца падения доходности как минимум в район 25%, а если вчерашняя сделка будет подкреплена какими-то еще позитивными шагами ( о которых пойдет ниже), то и в район 20% годовых.

Это очень привлекательные уровни для временной их покупки до следующего обострения.

У других периферийных облигаций тоже сохраняется определенный даунсайд (потенциал движения вниз) по доходности. На эту тему я писал много в прошлые недели.

На рисунке внизу показаны 2-year итальянские облигации, которые, на мой взгляд, являются бенчмарком всего периферийного госдолга. После резкого падения в декабре-январе они еще сохраняют потенциал движения вниз в район 2,0-2,3%, который, правда, может быть реализован за достаточно длительный срок.

US TREASURIES

Корреляция между рынком акций и рынком облигаций сейчас не такая сильная, как раньше, но она все-таки сохраняется.

Вчера, на мой взгляд, наблюдалась некоторая раскорреляция рынка акций и рынка облигаций.

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Вчера индекс наиболее крупных компаний Dow преодолел докризисный максимум.

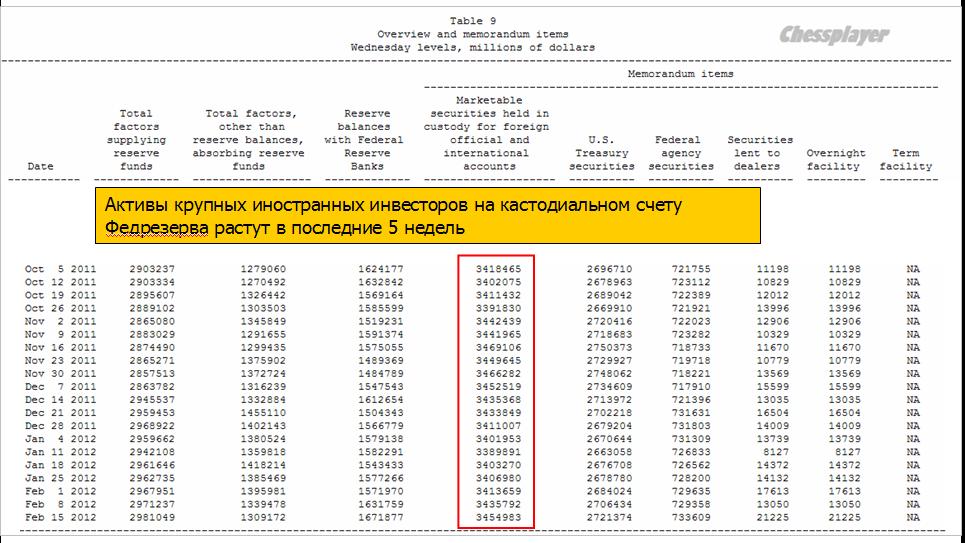

Активы крупных иностранных инвесторов на кастодиальном счету Федрезерва растут в последние 5 недель (см. рис) при продолжающемся ралли на фондовых рынках.

ИМХО доходность 10-year могут сгонять в район 2,4% на заключительном этапе ралли в рискованных активов, но им в принципе ничего не угрожает в обозримом будущем, поскольку значительная часть EURO-валюты неизбежно пойдет на финансирование американского госдолга.

Пока я не вижу признаков близкого завершения ралли.

Режим RISK ON включен по всему спектру рискованных активов.

ВЛИЯНИЕ ЯПОНСКОЙ ЙЕНЫ

В связи с программой QE Японии сейчас идет достаточно интенсивно ослабление JPY и этот процесс ИМХО начал оказывать влияние на азиатские валюты (AUD). Но думаю, что потенциал движения вверх у USD/JPY не более 50-100 пунктов и затем опять начнется продолжительный тренд укрепления JPY, который позитивен для рискованных активов.

БЛИЖАЙШИЕ СОБЫТИЯ ВОКРУГ ГРЕЦИИ И ЕВРОЗОНЫ

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция в ближайшие месяцы будет продолжать играть важную роль, генерируя периодически импульсы роста.

22 февраля

Греческий парламент должен одобрить дополнительные меры по сокращению бюджета в размере 325 млн. евро.

24 - 26 февраля

Министры финансов 20-ки встретятся в Мехико. Среди других вопросов они обсудят вопрос увеличения финансирования МВФ для помощи в борьбе с европейским долговым кризисом.

27 февраля - 2 марта

В этот период несколько парламентов европейских стран должны одобрить меры помощи Греции. Предположительно 27 февраля заседает германский бундестаг. Также где-то в последние дни месяца заседает парламент Нидерландов.

29 февраля также состоится 2-й трехлетний LTRO.

1- 2 марта

Намечен ближайший евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны.

Послужит позитивным драйвером для роста рынков в конце месяца наряду с LTRO.

С 5 по 9 марта

В этот период соберется директорат МВФ, чтобы решить, какой вклад внесет фонд во второй пакет помощи Греции. Также в это период должен проясниться вопрос насчет PSI (участия частных инвесторов).

Заключенная вчера сделка невозможна без заключения соглашения с частными инвесторами.

20 марта

Решающая дата, на которую направлены все усилия. В этот день Греция должна выплатить 14,5 млрд. евро. Если Греция не получит денег из нового пакета помощи, то она не сможет это сделать.

Апрель

В апреле избирается новый парламент Греции. Определенный срок пока еще не установлен.

По некоторым данным выборы могут состояться 8 апреля. Существуют некоторые опасения (вполне реальные), что новый парламент не будет соблюдать достигнутых соглашений.

РЕЗЮМЕ:

В конце февраля мы имеем два сильных драйвера для роста рынков.

На период до 20 марта просматривается достаточно много событий, которые могут с большой вероятностью инициировать новые импульсы роста.

Поэтому текущее ралли может спокойно продлиться до 15 марта или даже до конца марта, учитывая традиционный windows dressing (приведение в порядок балансов в конце квартала).

Уход от риска в этот период может быть связан с тем, что во второй половине марта рынки могут начать отыгрывать риски, связанные с выборами в Греции и Франции.

Сделка по Греции состоялась и хотя по ней есть много вопросов, но, тем не менее, это несомненный позитив.

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях.

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция на период до 20 марта будет продолжать играть важную роль, генерируя периодически импульсы роста.

Во вью рынка, который выйдет в течение 2-3 часов, будет календарь будущих событий, связанных с Грецией.

Фсип откатился к 1355 вчера, сегодня у 1362, минимальное движение для него в -20 пунктов на сегодня, к 1340, было бы очень логичным. Если и этого не будет, если к пятнице фсип не отойдет от показанных хаев года хотя бы на -40-50 пунктов, то это уже будет вообще ни в какие ворота. И так идут совершенно не рыночные движения, и так искусственно вычистили внешний фон, надули оптимизьмой все рынки, особенно европу, причем это не экономический, а чисто психологический оптимизм, если же еще и выдыхать не будут, только вдыхать, то действия крупных игроков перестанут быть понятными напрочь.

Дакс обновил хаи года и откатил в минус. Все готово к коррекции, нужна отмашка.

Наши понимают, что в ближайшие пару дней у амеров должно быть заметное движение, и оно с огромной вероятностью будет вниз. А у нас 23 февраля выходной, поэтому мы совершенно спокойно и логично закрылись вчера в минусе, и скорее всего вверх торопиться не будем и сегодня. Но при бренте в 121.4 наш рынок становится недокупленным. Поэтому нашим мишкам очень нужно, чтобы амеры начали коррекцию обязательно на этой неделе, сейчас мы готовы сыграть в нее, а потом может быть уже устанем ждать и пойдет новая игра вверх.

Процесс приготовления мраморной говядины, по-видимому, откладывается.

Во вторник фондовые индексы США завершили торговую сессию в нейтральной зоне. Американцы, как любители всего «cool» и «super» не смогли удержаться от того, чтобы не вытянуть свой индекс Dow Jonesк круглой отметке 13 000 пунктов – максимум более, чем за 2,5 года. Участники рынка дождались закрытия сделки по Греции. Доходность S&P-500 по отношению к американским бондам приближается к историческому максимуму. Что дальше? Парадоксально, но такая ситуация может сохраняться еще какое-то время. А именно, до тех пор, пока на биржах не появится очередная «страшилка», которая убьет оптимизм, или пока инвесторы не осознают, что текущие уровни рынка не соответствуют реалиям экономики. Второй вариант пока подходит больше.

Сохранение позитива на заокеанских фондовых биржах поддерживает сильными цены на нефть. Котировки смеси Brentв среду утром мы видим на отметке $121,5/барр. То есть сейчас цены на нефть выходят на ценовые уровни максимумов, с которых начался обвал рынка в мае прошлого года. Примечательно, что в СМИ уже появляются сообщения о том, что вторая операция LTRO от ЕЦБ, намеченная на 28-29 февраля может стать последней. Европейские монетарные регуляторы хотят притормозить стимулирующие программы, пока они не дали негативных побочных эффектов.

Азиатские биржевые индексы чувствуют себя сегодня относительно неплохо (MSCIAsia+0,18%), даже, несмотря на то, что индекс деловой активности в промышленном секторе КНР (PMI HSBC) за февраль хоть и поднялся до уровня 49,7 п. (отмечено падение заказов на экспорт), но все еще остается ниже рубежа 50 п., отделяющего рост от стагнации.

Открытие торгов на нашем рынке акций в среду мы ожидаем увидеть в умеренно позитивной зоне. Рекордные цены на нефть и постепенное восстановление оптимизма в американских фьючерсах (S&P +0,15%) дают больше сил биржевым «быкам» на открытии. Вчера индекс ММВБ два раза в ходе торгов протестировал поддержку на 1555 п. Сегодня мы рассчитываем увидеть возврат индикатора в диапазон 1565-70 п. В секторе нефтяных акций мы ждем сохранения тенденции вторника: перераспределения интереса игроков из бумаг Лукойла в Роснефть. Причиной тому стала вчерашняя новость о том, что Лукойл до 2021 г. намерен увеличить затраты на производство до $155 млрд. С учетом того, что днем в еврозоне выходит много макростатистики, дневные торги могут пройти волатильно, хотя и в узком диапазоне. На наш взгляд, дневные движения фьючерса РТС сегодня будут ограничены уровнями 164500 – 166500 п.

Сделка по Греции свершилась, но пока рынки еще не успели ее толком оценить.

Последовал ставший уже привычным скачок EURO/USD на 100 пунктов.

EURO/USD почти достиг 1,33, но первой реакции на совершенную сделку не хватило на то, чтобы обновить максимумы 9 февраля. Хотя я думаю, что это еще произойдет во время европейской сессии.

Прессконференция состоялась с 8.20 по 8.54 по Москве. Она была непродолжительной, поскольку проводившие ее чиновники еле сдерживались, чтобы не уснуть.

Азиатские рынки вернулись после легкого снижения, которое они испытывали в течение всей сессии, к уровням закрытия вчерашнего дня.

Теперь главный вопрос: как отреагируют рынки на уже свершившееся событие, которое так долго служило драйвером роста.

Это мы увидим сегодня во время европейской сессии. У рынков есть несколько часов, чтобы проанализировать ситуацию и опубликованный стейтмент.

Я ожидаю сегодня во время европейской сессии небольшого позитива в начале сессии с последующим переходом в коррекцию, которая может продлиться до конца недели.

Этому будет способствовать и то, что текущая неделя является второй в месячном цикле размещения американского госдолга. Будут размещаться 3,5,7 –year US notes.

О том значении, которое имеет месячный цикл размещения американского госдолга, я подробно пишу в особом материале:

В конце недели рост может возобновится при помощи самого мощного в настоящий момент драйвера: второго трехлетнего LTRO, который пройдет 29 февраля.

1-2 марта пройдет следующий саммит Еврогруппы, который может подкрепить позитивные ожидания рынков. Неважно – сбудутся они или нет. Значение имеют лишь условные рыночные рефлексы, выработанные доктором Павловым и его командой (Goldman Sachs и К).

Министры финансов еврозоны разблокировали вторую программу финансовой поддержки Греции, которая предусматривает выделение кредитов, но разработка проекта соглашения только началась))) Читать надо между строк - денег не дали и не дадут. И не мудрено - страна не может обслуживать новый долг даже на уровне 4% годовых, а тут еще новые кредиты - это нонсенс. Греция стремительно проходит путь к дефолту по стопам Аргентины, которая прошла его в свое время. Уже началась последняя стадия - принудительный обмен частных долгов на новые облигации. Судя по всему через месяц все будет кончено. День-два рынок как бы на это все не будет реагировать, потом пойдет правильная, настоящая реакция.

Та ликвидность, которую рынки ждут от ЕЦБ 29-го февраля, вся уже распределена, под нее и покупали в январе-феврале. Саммит 1-2 марта покажет полную неспособность стран еврозоны договориться в отношении нового фискального евросоюза. Впереди один негатив. Позади неотыгранный негатив. Оптимистичных вариантов нет))

Азия перекуплена, европа надула пузырь в банках и в индексах, в америке надули пузыри Эппла и Фейсбука, они лопнут и на этом все инвестидеи в технологический сектор на полгода умрут.

Не решена ни одна экономическая проблема ни одной проблемной страны, и никто не потянет нефть по 120 за брент, он должен стоить не дороже 80.

В общем с большой вероятностью мы наблюдаем хаи 2012 года на фондовых рынках.

Наш рынок до последнего времени отказывался надувать пузырь вслед за остальными, и пока продолжает удерживать индекс ММВБ под 1580. В принципе сбер 98.16 вчера показал, сберпреф 75.4 - на этом тоже должно быть все. Так что подвешиваем обездвиженных бычков на ремнях, включаем им классическую музыку, и начинаем процесс приготовления мраморной говядины.

Американские биржи вчера были закрыты из-за праздника, поэтому все внимание инвесторов было сосредоточено на итогах саммита Еврогруппы в Брюсселе. Министры финансов стран ЕС решили предоставить Греции кредит на сумму 130 млрд евро в ответ на что, Греция взяла на себя обязательство сократить свой госдолг до уровня 120,5% к ВВП до 2020 года за счет существенного сокращения государственных расходов. Частные кредиторы Греции согласились на увеличение доли списаний по греческим облигациям до 53%. По факту достижения этих соглашений курс евро показал стремительный, но непродолжительный рост. Валютная пара EUR/USDсмогла лишь дотянуться до отметки 1,3290 – десятидневный максимум.

Почему реакция рынка на долгожданное событие была такой неагрессивной? Дело в том, что списание части долга Афин не является путем выхода из кризиса. Напомним, что ВВП Греции за 2011 год упал на 7% г/г, как раз на фоне проведения навязанных программ бюджетной экономии. Если новые запланированные реформы провалятся, стране через год опять понадобится финансовая помощь. То есть процесс вывода экономики Греции из кризисного состояния затянется на десятилетия, на все время пребывания страны в еврозоне.

Открытие торгов на российских биржах во вторник мы ожидаем увидеть в нейтральной зоне. Азиатские рынки сегодня в основном немного снижаются (MSCIAsia-0,36%). Думаю, на этом фоне индекс ММВБ сегодня до вечера закроет гэп, образовавшийся в понедельник, то есть вернется к отметке 1570 п. Фьючерсы на американские индексы начнут торговаться сегодня после 15-00 мск. Динамика последних дней показывают, что растущий тренд на фондовых биржах начинает постепенно выдыхается, однако из-за того, что графики индексов пока еще находятся в сильном растущем тренде, играть на понижение торопятся только мелкие игроки. С учетом того, что индекс ММВБ за последнюю неделю торгуется в жестком боковом тренде, тактика покупки на локальных снижениях пока оправдывает себя. Что делать тем, кто уже продал ранее свои активы? Запаситесь терпением, ведь роста без коррекции не бывает и нужно просто подождать. С учетом того, что в ближайшие три дня Минфин США размещает большой объем бондов (почти на $100 млрд.), создать спрос здесь можно за счет негативной динамики на рынках акций. Будем к этому готовы.

Сегодня в Америке выходной – Президентский день и активность вечером будет пониженная.

Однако Европа торгует и ожидаются важные события. Вечером состоится встреча министров финансов еврозоны, на которой, как ожидается, наконец, будет принято решение о выделении Греции очередного транша помощи.

Скорее всего, это случится, потому что сегодня, насколько я помню, дедлайн (крайний срок) исходя из того, что решение должно пройти формальную процедуру утверждения различными официальными структурами ЕС.

Сейчас мы наблюдаем гэп вверх по сравнению с закрытием в пятницу. Американский фьючерс находится на уровне, который чуть выше уровня, соответствующего максимуму по индексу S&P500 прошлого года. EURO/USD опять торгуется выше 1,32.

Хотя рынок с большой вероятностью и пойдет выше, я бы не рекомендовал вам покупать пробои локальных максимумов типа сегодняшнего. Рынки в последнее время после этого обычно совершают откат. Тем более в день, когда в Америке выходной.

Я вообще бы призвал вас к осторожности. На прошлой неделе можно четко отметить один день, когда рынок распродавался маркетмейкерами. Это среда – 15 февраля.

В среду был первый в этом году по-настоящему медвежий день. Отличался он, прежде всего, объемами. На фоне мизерных объемов некоторых дней этого года, которые побили рекорды десятилетия, в среду рынок оживился и показал максимальный объем с середины декабря и примерно на 30% выше средних за это время. EURO/USD пробил принципиальный уровень в 1,30.

Думаю, что этот день знаменует начало фазы «прогонки»: затяжной процесс сдачи лонгов «умными деньгами», который проходит, как правило, в виде волатильного боковика.

Направлен боковик может быть в любую сторону, как вверх, так и вниз... и продолжаться он может месяц-два.

В пятницу основные американские фондовые индексы завершили торги в разнополярных областях, показав входе торгов нейтральную динамику. Завершая неделю на годовых максимумах, инвесторы с уверенностью ушли на длительные выходные. Выходившая в пятницу макростатистика показала, что в январе индекс опережающих индикаторов поднялся еще на +0,4% после декабрьского прироста на +0,5%. Январский индикатор потребительской инфляции CPI (+2,9% г/г; базовый +2,3% г/г) почти не изменился относительно уровня декабря. То есть, зафиксирован минимальный прирост цен за последний год. По причине сохранения высокой безработицы при низкой инфляции ФРС будет держать низкие ставки в ближайшие 1,5 года. Интересно, что цены на бензин в Штатах за последние 2 месяца подскочили более, чем на 20%. Стоит быть готовым к тому, что этот фактор скажется на затратах компаний и простых американцев с лагом в 3-4 месяца.

С целью повышения ликвидности и поддержки экономического роста в воскресенье Народный Банк Китая объявил о снижении, начиная со следующей пятницы нормы резервирования для национальных банков с 21% до 20,5%. Этот фактор в понедельник провоцирует рост азиатских биржевых индексов (MCSIAsia+0,54%). В эти выходные Иран объявил о прекращении поставок сырья своим европейским потребителям, что вызвало виток роста цен на сырье – котировки Brent взлетели до уровня $121/барр. Цены на промышленные металлы нейтрально реагируют на все эти новости.

Позитивного открытия торгов на российских биржах мы ждем в понедельник. На предыдущей неделе индекс ММВБ закрылся ростом возле годового максимума. Однако три последние биржевые сессии мы торговались без явных тенденций, по сути, являясь статистами по факту изменений внешнего новостного фона. Это с учетом того, что приток средств фондов, инвестирующих в Россию на прошлой неделе составил $109 млн. Подъем цен на нефть будет способствовать укреплению курса рубля (думаю, в ближайшее время мы увидим USD/RURна 29,65). На этом фоне фьючерс РТС стоит ждать возле отметки 167 тыс. п. Верхняя граница возможного подъема индекса ММВБ также сместилась в район 1585-90 п. Из-за того, что сегодня в Америке празднуют День Президента, дневные торги на наших биржах будут проходить довольно вяло. Возможно, сегодня мы пойдем по пути внутридневной торговли в Азии, когда после высокого открытия мы наблюдает плавное сползание вниз (ShanghaiComp+0,64%).

Сегодня 20-00 мск стартует Саммит Еврогруппы, на котором должен быть одобрен план реструктуризации греческого долга, а также приняты решения, касающиеся запуска второй программы поддержки Греции на сумму 130 млрд евро. Основная интрига: если все пройдет по плану, что мы увидим на рынках – продолжение роста или фиксация по факту.

Вначале я не планировал давать сегодня отдельный вью рынка, но поскольку появились интересные и важные мысли, притом на относительно дальнюю перспективу, то я все-таки решил его написать.

Текущий восходящий тренд при определенных обстоятельствах может продлиться гораздо дольше, чем я полагал, и на это есть причины.

ТЯНЕМ ВРЕМЯ.

Поговорим сегодня о том, как могут развиваться дальнейшие события вокруг Греции.

Это сейчас главная новостная тема как для EURO, так и для всего риска в целом.

Существует три варианта дальнейшего развития событий в Греции

1.Греции будет предоставлен промежуточный займ, который позволит той осуществить платеж в 14,5 млрд. евро до дедлайна 20 марта.

Косвенным свидетельством в пользу этого варианта служит то, что облигации, срок погашения по которым наступает 20 марта, стоят сейчас значительно дороже, чем месяц назад.

2.Мягкий (контролируемый) дефолт. В принципе банки еврозоны готовы к дефолту Греции как никогда. И хотя краха банковского сектора еврозоны не произойдет, негативные последствия, особенно политические, от этого события будут очень сильные. Как для политиков Греции, так и еврозоны.

Если дефолт произойдет до намеченных на апрель выборов президента во Франции, то у Саркози не будет шансов быть переизбранным.

3.Греция берет инициативу в свои руки и покидает еврозону. Здесь возможен как мягкий, контролируемый дефолт, так и жесткий – со внезапным введением греческой драхмы и т.д.

Этот вариант еще менее вероятен, чем первые два, по крайней мере, до конца апреля.

Непонятно, какая политическая сила в Греции способна сейчас взять на себя эту миссию, и кто даст ей на это полномочия.

Как поется в песне Высоцкого: «Настоящих буйных мало, не хватает вожаков!»

Наличие большевисткой партии, способной сплотить и взять на себя руководство народными массами, протестующими на улицах, пока не просматривается.

Действующие греческие политики более сосредоточены на предстоящих в апреле выборах и не заинтересованы предпринимать поспешные шаги.

Помимо всего, они кормятся за счет денег, выделяемых Греции в виде помощи. Зачем им отказываться от «добровольных пожертвований» непосредственно перед выборами?

Таким образом, из всех трех вариантов 1. имеет значительно большую вероятность осуществиться, чем 2 и 3.

Возможно, что вопрос о помощи Греции реально будет решаться только в мае. А до этого времени рыночным девизом станет «покупка времени» а главным рыночным фактором - ЛИКВИДНОСТЬ.

Это создает предпосылки для продолжения очень медленного, как сейчас, восходящего тренда ( в виде волатильного боковика) вплоть до конца апреля (возможно, но вовсе не обязательно), либо до достижения некоторых фундаментальных уровней, некоторые из которых я идентифицировал в предыдущих статьях (касательно нижнего предела доходности по европейскому периферийному долгу).

В ближайшие недели мы услышим много новостного шума, но главная рыночная идея остается прежней:

Эффект от проведения ожидаемого 29 февраля второго 3-year LTRO является РЕАЛЬНО главным рыночным драйвером на ближайшие недели.

Пока я не вижу причин к смене этой идеи в ближайшее время.

Не думаю, что политические риски в случае промежуточного решения по варианту №1 будут играть заметную роль и приведут к уходу от риска, как считает Константин Бочкарев, который писал вчера:

Вместе с этим мы видим, что лидеры ЕС открыто признали не только фискальные риски и проблемы в Европе, но и политические, которые могут быть актуальны вплоть до лета, что сулит нам пару месяц неопределенности относительно дальнейшей судьбы Греции. В принципе данные риски могут быть актуальны и в случае с президентскими выборами во Франции весной этого года, так как инвесторы могут попросту испугаться того, что приход Франсуа Олланда вместо Николя Саркози сведет на нет все достижения тандема Меркель-Сакрози.

Во-первых, судьба Греции решается не во Франции, а в Германии. Во-вторых, чьи банки так сильно увязли в греческих долгах?

Франция гораздо сильнее заинтересована в решении греческой проблемы, чем Германия и новому президенту обязательно придется это учитывать.

В среду был первый в этом году по-настоящему медвежий день. Отличался он, прежде всего, объемами. На фоне мизерных объемов некоторых дней этого года, которые побили рекорды десятилетия, в среду рынок оживился и показал максимальный объем с середины декабря и примерно на 30% выше средних за это время. EURO/USD пробил принципиальный уровень в 1,30.

Все, казалось бы, указывало на разворот. Однако вчера, в момент выхода американской статистики все изменилось.

Первичные обращения за пособиями показали минимальное значение почти за последние 4 года и оказались значительно лучше ожиданий, начала строительства домов неожиданно показали +1,5%, индекс деловой активности Philly Fed оказался лучше ожиданий. Данные статистики резко изменили рыночные настроения в позитивную сторону. Индекс S&P500 обновил максимумы этого года.

Возможно, что главную роль во вчерашнем ралли сыграла другая новость.

Одновременно с американской статистикой (странное совпадение – не правда ли?) появились первые комментарии аналитиков на сообщения в германской газете Welt о том, что ЕЦБ готов совершить обмен имеющихся у него греческих бондов на сумму порядка 50 млрд. €. на вновь выпущенные облигации. Это на самом деле достаточно сильная мера, которая будет способствовать успешному завершению переговоров по PSI и в принципе будет свидетельствовать о решимости сохранить Грецию в еврозоне.

Таким образом, ЕЦБ фактически согласился участвовать в реструктуризации и взять на себя убытки в размере примерно 10-15 млрд. €. Это тот дисконт от номинальной стоимости, который имел ЕЦБ при их покупке.

Ожидается, что сделка по обмену будет совершена где-то в период между 22 февраля и 9 марта; уже после голосования в германском парламенте.

Как я писал пару дней назад:

Главной темой продолжает оставаться Греция. И если здесь случится прогресс, то рынки быстро вернутся на максимумы.

В то же время ряд европейских политиков в последнее время все чаще говорят о том, что Греция получит помощь только после выборов в апреле. Возможно, эта тема получит продолжение уже на следующей неделе (мне представляется это наиболее вероятным результатом проходящих сейчас переговоров).

Какую картину мы наблюдаем в индексе S&P500?

С начала февраля мы имеем боковик с небольшим восходящим уклоном, но теперь амплитуда колебаний начинает увеличиваться, что свидетельствует о том, что началась «раздача лонгов» маркетмейкерами.

Раздача может оказаться продолжительной: я бы ожидал как минимум до конца февраля или начала марта.

Пока на сегодня и понедельник мы имеем положительную диспозицию по риску.

Индекс S&P500, который вчера закрылся на 1358, имеет все шансы в ближайшие два дня обновить максимумы прошлого года (1370 пунктов).

После этого я ожидаю новую волну вниз волатильного боковика, который возник в последнее время.

Говорят, в Америке официально существует 11 видов смертной казни, это очень жестокая страна. Для трейдеров, которые с начала этого года жмут разжиревшими от гамбургеров пальцами на кнопку "бай" до залипания, я бы придумал еще с десяток. Отстояв вне сессии без движения в районе 1335, амеры с открытия рванули вверх и спокойно вышли обратно к зоне хаев, к 1355 по фсипу, аннулировав вчерашнее снижение. Не дают нормального отката к движению в +100 пунктов, кто-то настолько торопится и агрессивно все выкупает каждые -10-20 пунктов, что понять и объяснить эту поспешность невозможно. Мы предположили 08 февраля, что "Возможно кто-то играет решение по Греции, на котором надеется вздернуть рынки повыше, но это очень странный план. В общем смотрим за 1347, потом 1355, и наконец зона полной остановки 1360-65 - непонятно, зачем ради такого смешного апсайда такие деньги тратить.". Однако деньги уходят и уходят в песок. 1355 наблюдаем сегодня нашим утром, до 1360-65 апсайд и при этом никаких откатов - такова реальность. Чего ждут, к какой дате или событию тянут и пыжат - пока не понять.

Брент вчера выше 120 прошел, это уже много. Азия сегодня конечно плюсует, причем япония уже тоже в эйфории похоже. Почти все рынки, за исключением нашего, стали перекупленными, но продолжают выкупать все снижения.

Наш фырик - на вчерашний момент был единственным островком разумности. Мы сразу вернулись к 1555 по мамбе, под -2% ГП и ГМК, -1.5% сбер - и стали ждать волшебного пендаля от Хозяев, но не дождались. Понятно, что находиться ниже 1560 по мамбе при фсипе выше 1335 и 220 по бренту тяжело, поэтому сегодня нас опять вздернут утром к хаям. Очень странные ощущения от нашего рынка - мы серьезно отстаем от внешнего фона, и в то же время нам нужно проходить очень серьезные сопротивления, чтобы взять те же 1600-1605 по мамбе. Не исключена также и игра вниз в ГМК и сбере - лидерах этого года... В общем теперь уже маловероятным кажется вариант, когда амеры сегодня возвращаются под 1340 по фсипу, и с понедельника начинают-таки коррекцию, которую все подхватывают, а мы сегодня может даже начинаем играть на опережение, не пытаясь закрыть неделю на хаях. Если рынки так полюбили играть маловероятные сценарии, может сегодня им понравится этот?))

Вчера на американских биржах был ударный день роста, который вывел индекс DowJonesна максимумы с мая 2008 года, индекс Nasdaq ушел выше предкризисных отметок и закрылся на максимальном уровне с декабря 2000 г. Лишь индекс S&P-500 так и остался в области сопротивления на 1360 п. Надежда на близость разрешения греческих проблем, в купе с сильными данными по экономике вчера оказали хорошую поддержку биржевым «быкам». На прошлой неделе число первичных обращений за пособием по безработице снизилось еще 13 тыс. до 348 тыс. – минимум почти за 4 года. При этом в январе в США отмечен рост числа закладок новых домов на 1,5% до 699 тыс. да и декабрьские данные были пересмотрены в сторону улучшения. Плюс к этому, согласно ФРБ Филадельфии активность в этом регионе в секторе промышленности росла в феврале максимальными темпами за 4 месяца. Таким образом, текущее ралли на фондовых биржах Уолл-стрит действительно проходит на фоне благоприятных новостей.

Показательно, что на рынках сейчас наблюдается полная раскореляция в индикаторах, которые еще 2-3 года назад работали безотказно: одновременно с ростом фондовых индексов, низкими почему то остаются ставки на госбумагам Минфина США (доходность по 10-летним USTreasuries ниже 2%); укрепление курса доллара (EUR/USD1,31) уже не вызывает адекватного снижения цен на нефть; в четверг рейтинговое агентство Moody’s сообщило о пересмотре с возможным понижением кредитных рейтингов 17 крупнейших мировых банков, на этом фоне вчера индекс финансового сектора в S&P-500 вырос на 2,2%. Такой рынок остается только торговать или по графикам или интуитивно.

Курс евро, который еще вчера днем уходил ниже отметки 1,29 к доллару, сегодня утром уже торгуется на 1,3130. Текущее усиление европейской валюты, по сути, не является отражением силы экономики еврозоны, а расценивается как следствие повышения тяги спекулянтов к риску. Цены на нефть марки Brent на фоне оптимистичной макростатистики в Штатах и роста фондовых индексов сегодня утром достигли отметки $120,5/барр. Интересно, что основные промышленные металлы (медь, никель, алюминий) сейчас, по сути, стоят на месте.

Открытие торгов на ММВБ в пятницу мы увидим опять в зоне роста. За последние три дня получается, что мы гэп вверх в среду закрываем гэпом вниз в четверг, который в свою очередь мы опять закроем пятничным высоким открытием. С учетом того, что котировки российского фондового рынка напрямую завязаны на нефть (котировки Brentсейчас на максимуме с мая прошлого года) и настроениями на глобальных рынках, сегодня у нас есть все шансы, чтобы индекс ММВБ пошел на тестирование максимума этого года на 1582 п. Не думаю, что мы пойдем выше, так как на нашем рынке пока наблюдается некоторая усталость от роста с ослаблением покупок, как ликвидных бумаг, так и большинства акций второго эшелона. В пятницу торги будут проходить с позитивными настроениями на ожиданиях того, что в понедельник 20 февраля будет завершена своп операция по обмену греческих бондов, принадлежащих ЕЦБ на новые, а также будет объявлено о запуске сделки PSI по обмену греческих бондов, принадлежащих частным инвесторам, на сумму 200 млрд евро.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

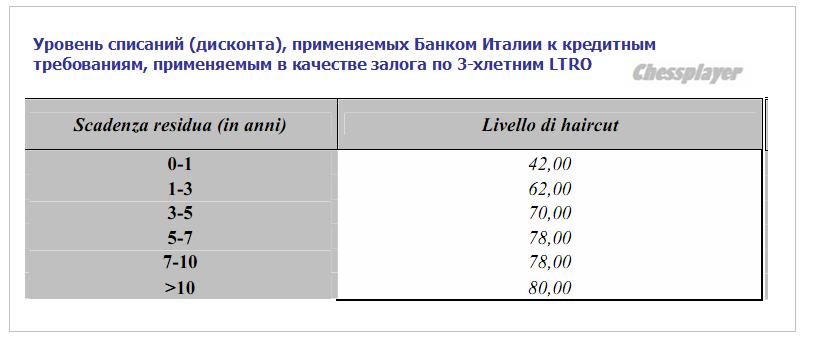

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

На рынок возвращается «октябрьский» феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции.

Стало ли это ответом на вчерашнее решение Юнкера отменить сегодняшнее заседание Еврогруппы и кому собрался направить это письмо Самарас (Юнкеру?) – осталось неизвестным.

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. Когда европейцы затем отказываются от предложений Китая ( а им нужно то, что европейцы едва ли когда-то согласятся им дать), те заявляют, что вложения в суверенный долг еврозоны слишком рискованны. Это все политика.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это по большому счету шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Как я уже неоднократно писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

Более подробно во вью рынка, который выйдет после 12 часов

Однако у амеров остался в силе кто-то, кто продолжает играть вверх и при этом у него все еще достаточно средств для влияния на рынок. Вчерашнее снижение к 1337 выкупили в ноль к 1347 за 20 минут перед закрытием, а сегодня утром ударили к 1357, переписав хай года. И это при том, что никаких положительных фундаментальных новостей как не было так и нет, напомню, что отчетный период закончился провально, амерский ВВП оказался ниже ожиданий, и даже по Греции до сих пор нет никаких подвижек и вообще возникает ощущение, что Греции не дадут 130 ярдов, поскольку требуют уже письменных гарантий от всех политических лидеров, а коммунисты вообще против всего этого. Да и смешно сказать, что вообще обсуждают в Греции - как ей попытаться сэкономить жалкие 4 ярда, которых едва ли хватит на проценты по новому 130-ярдному займу. Если страна путем немыслимых усилий и лишений не может обеспечить выплату в будущем процентов по кредиту, то как можно давать такой стране кредит и зачем такой кредит брать?)))) Эксцентрическая комедия какая-то.

Итак, под что тянут фсип - остается за кадром, игнорируя все и вся. Азия по крайней мере на этом сегодня крупно плюсанула.

Наши не торопились расти, открылись вниз, но плюсующий Дакс развернул нас вспять, и нам удалось обновить хай года, показав 1574, однако это больше напоминало пылесос, на небольших объемах вздернули, а на больших объемах потом вернули мамбу в минус, благо и внешний фон стал вновь отрицательным. И все было бы хорошо для мишек, так вот теперь незадача с утренним фсипом, что требует от нас возврата к 1575-1580, при которых кстати фишки оказываются на очень жестких сопротивлениях. Особенно требует отката сбер, который показав 97.2 вчера выполнил все уже цели подъема, пора крупным игрокам разгружаться, и сегодня возможно хороший день для этого, и экспирация у нас опять же. В общем опять похоже теряем время, которое могли бы снижаться, но зато имеем безопасные возможности для игры от шорта и дальше.

Новостной фон из Европы продолжает создавать волны роста/снижений на мировых фондовых биржах. Прежде всего, это касается проблем по урегулированию греческих долгов – на одних и тех же новостях биржевые индексы то немного растут, то немного снижаются, но, по сути, остаются возле своих годовых максимумов. Вчера фондовые индексы США торговались большую часть сессии в красной зоне из-за недостаточно сильной статистики: объем розничных продаж в январе вырос на +0,4% м/м, при прогнозе повышения на +0,8%. То есть с учетом того, что данные по продажам за декабрь были пересмотрены в сторону снижения с -0,2% до -0,5%, рост продаж в январе вообще можно списать на статистическую погрешность. Покупательская активность стагнировала после сезона декабрьских распродаж. Тем не менее, индекс S&P-500 продолжает тереться возле уровней сильного сопротивления на 1355–60 п. Лишь только акции компании Apple не прекращают свой спекулятивный рост ($509,46) благодаря зомбированным толпам поклонников, ждущим появления в продаже новой версии планшетника iPad.

В среду утром азиатские фондовые индексы (Nikkei+2,6%) и валютная пара EUR/USD (1,3170) идут в гору за счет двух факторов. Во-первых, управляющий Народного банка Китая заявил, что его страна готова принимать активное участие в разрешении кризиса в Европе в рамках EFSF и ESM. Что-то подобное мы уже когда-то слышали от китайских товарищей, но по факту их, конечно, интересуют лишь реальные европейские активы, а не покупка необеспеченных долгов. Во-вторых, японские инвесторы сегодня ликуют по факту вчерашнего решения Банка Японии расширить покупку гособлигаций и других активов на 10 трлн. иен. Весь этот оптимизм сегодня поднимает фьючерсы на американские индексы: S&P +0,63%.

СМИ сообщают, что запланированная на сегодня встреча Еврогруппы вероятно не состоится, поскольку документация по Греции еще не готова. Однако ожидается, что сегодня лидер греческой партии консерваторов и один из основных претендентов на пост премьер-министра страны по итогам апрельских выборов, предоставит письменные гарантии исполнения обязательств по кредитным соглашениям.

Благодаря приподнятым настроениям на мировых фондовых и валютных биржах сегодня утром мы увидим открытие торгов на нашем рынке акций с гэпом вверх в пределах процента. Таким образом, индекс ММВБ в среду вернется на уровень своего вчерашнего максимума – 1574 п. С учетом того, что цены на нефть марки Brentсегодня торгуются выше вечерних уровней (данные от API показали повышение запасов нефти в США на 2.9 млн. барр., при сокращении запасов дистиллятов на 2,16 млн. барр.), думаю, стоит рассчитывать на спрос в таких бумагах, как Газпром и Лукойл. С учетом того, что утром мы увидим очередное закрытие коротких позиций по фьючерсу РТС, открытие здесь мы увидим возле уровней 164 тыс. п. В течение дня по-прежнему стоит спекулятивно торговать от покупок на локальных снижениях.