Вчера я анонсировал событие, которое произойдет 29 февраля 2016 года и которое будет иметь чрезвычайно важное значение для рынков, и для всей мировой финансовой системы.

Итак, что это за событие?

29 февраля 2016 года станет разворотным моментом для баланса Федрезерва!

В это день начнутся массированные погашения Казначейством США облигаций, которые находятся на балансе ФРС США.

Конкретно, 29 февраля 2016 года произойдет первое очень крупное погашение казначейских облигаций на сумму 31,55 миллиарда долларов.

До этого суммы погашений облигаций на балансе Федрезерва совершенно мизерные, как вы можете в этом легко убедиться.

Затем уже стабильно начнут погашаться крупные суммы.

31 марта – 23,58 млрд. долларов

30 апреля – 27,36 млрд. долларов

15 мая – 14,02 млрд. долларов

31 мая – 25,23 млрд. долларов

Те, кто следит за cash flows в американских государственных заимствованиях, могут оценить, насколько это крупные суммы!

Если до этого перекладка госдолга шла только в одном направлении – от Казначейства к Федрезерву, то, начиная с этой даты, движение денег становится двухсторонним.

Фактически за 3 месяца: с 29 февраля по конец мая 2016 года Казначейство должно будет погасить принадлежащих Федрезерву бумаг на сумму 121,7 млрд. долларов. Потом темпы погашения уменьшаются, но погашения будут идти стабильно – каждый месяц.

Кроме того, в эту таблицу за два с лишним года ведь еще могут быть вписаны новые суммы.

Ведь QE еще продолжается.

Завершится ли на этом монетизация американского госдолга?

Если Фед не расширит программы покупки активов, то ДА!

В этом случае 29 февраля 2016 года монетизация американского госдолга пойдет в обратную сторону.

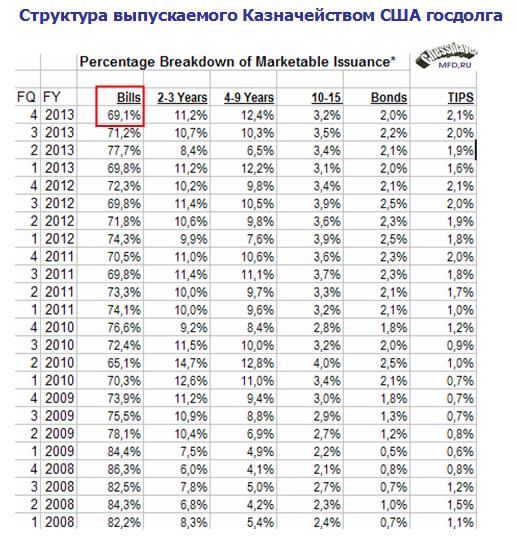

Следующая таблица из последней презентации TBAC показывает структуру фондирования Казначейства с 2009 года и проекции на будущие годы.

Из этой таблицы видно, что у Казначейства, начиная со следующего года, начнут погашаться большие объемы облигаций, выпущенных в 2009-2010 года из категории 5-ти и 7-летних бумаг.

Как говорится, наступает час расплаты по долгам.

Таким образом, риск владения американскими долговыми бумагами может существенно возрасти в ближайшие годы.

Здесь сразу возникает несколько вопросов.

Сможет ли в этой ситуации Казначейство рассчитывать только на рыночное заимствование или без помощи Федрезерва ему не обойтись?

Если Федрезерв будет снижать свои запасы американских долговых бумаг, то кто-то должен его замещать в этой роли. Захотят ли частные инвесторы покупать дополнительное существенное количество US Treasuries?

Какую доходность по долговым бумагам они потребуют от американского правительства?

Будет ли в действительности сокращаться баланс Федрезерва или они найдут способ этого не допустить?

Если спрос со стороны Direct и Indirect на первичных аукционах будет слабым, то первичным дилерам придется брать на себя эти дополнительные объемы. Справятся ли они с этой задачей?

Если банковские резервы будет сокращаться, то как это будет сочетаться с ужесточением банковских нормативов ввиду введения Базель-3? Среди первичных дилеров много иностранных банков, и им как раз сейчас приходится исправлять свои балансы с учетом новых норм.

Не приведет ли это к продаже банками своих активов?

Насколько сильным окажется дестимулирущий эффект от сокращения баланса Федрезерва для экономики?

Как это все отразится на американском долларе?

Пока мы можем об всем этом только догадываться, в том числе и том, как Казначейство и Федрезерв будут решать эти проблемы.

В заключение изложу свой главный вывод: мое мнение, что все разговоры о начале taper весной будущего года, и затем сворачивании в течение 6-8 месяцев программы QE – это всего-лишь фикция и несбыточные желания.

Какой смысл ее сворачивать за год до момента, когда начнутся крупные погашения?

Причина в том, что новостной фон для GBPUSD находится на пике позитива, а Barclays имеет не самый лучший трекрекорд прогнозов.

Отмечу важность уровня 1,5895 для GBPUSD. Прохождение этого уровня будет означать техническую смену тренда.

Для британского фунта на этой неделе будет много важных событий, и возможно, что это произойдет.

В этом случае пара EUROGBP получит импульс вверх, и Barclays в очередной раз сядет в лужу со своими рекомендациями.

Уровень EUROUSD=1,3216 имеет особое значение

В то время как EUROUSD прошел почти половину последнего цикла роста, 50MA еще даже не показывает признаков разворота.

Любая система, построенная на средних скользящих, до сих пор показывала бы сигнал «лонг». Вот что значит – запаздывающий индикатор.

Полагаю, что уровень EUROUSD=1,3216 имеет особое значение для управляющих валютными резервами.

Фактически он означает переход на долгосрочном таймфрейме EUROUSD в медвежий рынок.

Поэтому они могут после прохождения этого уровня начать ребалансировку EURO-активов в пользу американского доллара.

Надо внимательно следить за прохождением этого уровня. Хотя чуть ниже имеется еще один важный уровень поддержки – 61,8 Фибо на 1,3160, я полагаю, что уровень 1,3213 должен принять основной удар, а 1,3160 может быть пройден очень быстро.

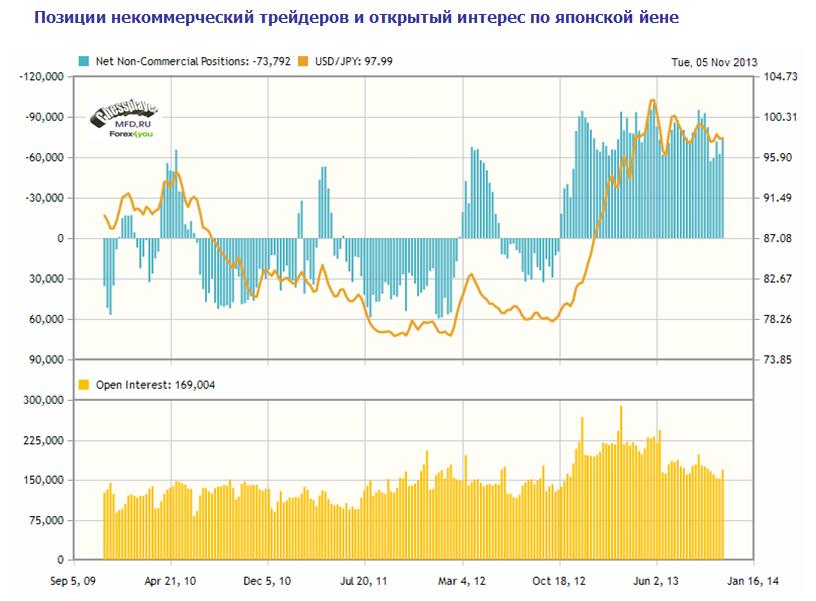

Данные последнего отчета, вышедшего в пятницу, и содержащего данные за 5 ноября, сведены в следующую таблицу.

Прежде всего, следует обратить внимание на сокращение длинных позиций в двух основных европейских валютах: EURO и GBP.

Сдвиг очень сильный, притом произошло это, подчеркиваю, до данных ВВП США, до заседания ЕЦБ, и до nonfarm payrolls (трейдеры отчитываются во вторник, а отчет выходит в пятницу).

Наверно для массированного выхода некоммерческих трейдеров из лонгов по EURO и GBP были другие причины.... Cash flows?

Особо стоит обратить внимание на GBP.

Пара GBPUSD в отличии от EUROUSD держится еще очень близко от локальных максимумов. При этом чистая позиция крупных трейдеров – доминирующей силы в значительной части финансовых инструментов, перешла из лонга в шорт. Даже раньше, чем в EURO, где мы уже увидели падение более чем в 500 пунктов.

Полагаю, что это негативный сигнал как для GBPUSD, так и для EUROGBP.

Угроза сквиза в USDJPY

Некоммерческие трейдеры продолжают увеличивать шорт по USDJPY. При этом, я не вижу перспектив роста USDJPY выше 100 в этом году по причине корреляции USDJPY с Nikkei.

На мой взгляд, в USDJPY существует реальная угроза сквиза шортов.

Это угроза подкрепляется диспозицией ритейла, где ритейл повсеместно имеет чистый лонг.

В Оанде чистый лонг ритейла равен 26,2%. В Dukascopy соотношение длинных коротких позиций по USDJPY ритейла равно 80,45%/19,45%. В Саксобанке – 60%/40%.

Столь крупный лонг некоммерческих трейдеров и одновременно ритейла - это очень неудачное для USDJPY сочетание...

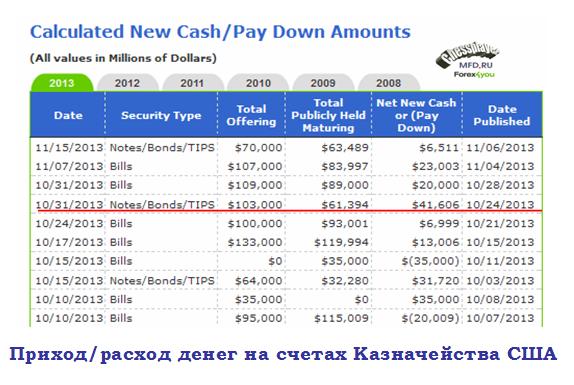

Еще раз хочу обратить внимание на взаимодействие курса доллара в широком понимании (индекс доллара) и движением денежных средств на счетах Казначейства (Calculated New Cash/Pay Down Amounts).

На рисунке показан Calculated New Cash/Pay Down Amounts, и красная черта проведена там, где произошел разворот по индексу доллара.

После этого чистый приток денег ( Net New Cash) на счета Казначейства составил целых 84,6 млрд. долларов.

Соответственно, столько денег ушло со счетов очень крупных институциональных инвесторов, которые принимают участие в первичных аукционах Казначейства США.

Конечно, это не факт, но основание предположить, что ситуация с долларовой ликвидностью стала хуже. Или, говоря на обычном житейском языке, американских долларов в определенном сегменте финансового рынка стало меньше, и их пришлось репатриировать из других мест.

Из них 41,6 млрд. долларов приходится на бонды, а 43 млрд. долларов приходится на векселя.

Я полагаю, что это послужило одной из главных причин, если не главной причиной укрепления доллара с 25 октября.

Вы, конечно, может мне возразить, что в этот период были CPI еврозоны, ВВП США, заседание ЕЦБ, nonfarm payrolls, возвращение ожидания taper - вот они реальные драйверы укрепления доллара.

По поводу CPI еврозоны, кстати, у меня есть подозрения, что данные были подтасованы, чтобы обосновать срочное понижение ставки...

Но, я упрямо продолжаю считать, что все перечисленные события были скорее поводами, а не причинами.

А причиной был cash flows! Попробуйте меня переубедить...

В ней в самой абстрактной форме очень кратко, но почти полностью изложено мое представление о рынке.

Рынок – это головоломка

Для меня рынок – это головоломка. Это увлекательный паззл, который я сам же придумываю, и сам же разгадываю.

Мне нравится наблюдать, как из разрозненных элементов возникает картина рынка, которая дает мне ответы на вопросы, которые меня в данный момент интересуют.

Это, в высшей степени, творческий процесс.

Меня собирание этого паззла интересует в первую очередь в приложении к валютному рынку, где я торгую.

Но, в моем понимании, паззл един для всех активов: и для фондовых рынков, и для commodities и для валютного рынка, поскольку все рынки связаны между собой помимо естественных взаимосвязей невидимыми нитями арбитража.

Попробую очень короткими штрихами сделать набросок - из чего состоит этот паззл?

Центральный банк любит готовить рынок к серьезным изменениям в монетарной политике... как явствует из опроса, очевидно, что рынок не позиционируется на изменение ставки. Создав в четверг ожидания этих действий, ЕЦБ даст инвесторам достаточно времени, чтобы дисконтировать это движение, что приведет к гораздо более мягкой реакции в EUROUSD в тот момент, когда это действие реально последует.

Kathy Lien ожидает, что понижение ставки последует в декабре. В качестве аргумента она приводит тот факт, что именно в декабре аппарат ЕЦБ публикует прогнозы развития еврозоны.

Она считает также, что без понижения ставки не обойтись.

Понижение ставки потребуется рано или поздно. Поскольку вернуть инфляцию к ее нормальному значению в 2% будет очень нелегко без смягчения монетарной политики.

Это подтверждает мой прогноз, который я дал в понедельник:

Заседание ЕЦБ в четверг

Я ожидаю, что никаких действий не последует, но выступление Драги будет dovish или очень dovish.

Реакция рынка будет протекать в две фазы.

Заявление ЕЦБ – политика ЕЦБ останется без изменений. EUROUSD растет.

Выступление Драги на прессконференции – dovish. EUROUSD падает.

Реакция на выступление Драги может превзойти реакцию на заявление, если выступление окажется очень dovish. В этом случае EURO опустится к минимумам недели.

Думаю, что в целом эффект заседания ЕЦБ окажется для EUROUSD нейтральным.

Утечка в MNI

Причиной вчерашнего роста EUROUSD была утечка в Market News International о том, что ЕЦБ не собирается сегодня понижать ставку.

Market News International не играет той роли, которую играет Хильзенрат для Феда, но имеет хорошую «историю» утечек относительно действий ЕЦБ.

Рынки поверили этой истории.

Влияние сегодняшних данных по ВВП США на американский доллар

Сегодня выходят данные по ВВП США за третий квартал. Рыночные ожидания – 2%. Достаточно высокий показатель, если учесть, что в третьем квартале был shutdown.

Большинство аналитиков при этом считают, что вероятность оказаться лучше выше, чем оказаться хуже.

Если ВВП превысит 2,4%, мы ожидаем возобновления спроса на USD, что может привести к росту USDJPY выше 99. Однако если ВВП будет меньше 2%, то акции отдадут часть своих вчерашних прибылей, а доллар испытает снижение.

Но даже если ВВП будет меньше 1,5%, мы не ожидаем очень уж сильной распродажи в долларе, поскольку данные утратили новизну.

Отметим, что Kathy Lien, говоря о влиянии на американский доллар, говорит только о USDJPY.

Я согласен с тем, что для EUROUSD данные по ВВП будут иметь гораздо меньшее значение, чем заявления, которые сделает Драги во время своего выступления.

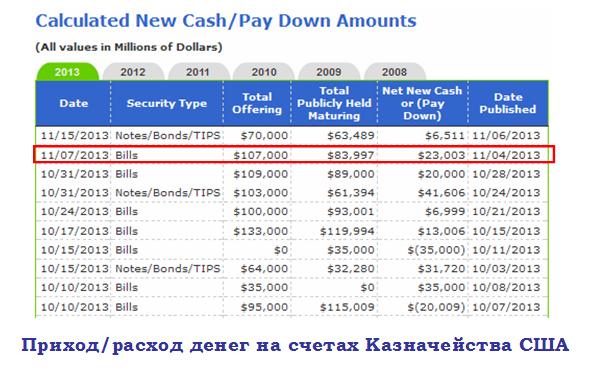

Операции Казначейства США

Как видно из рисунка, сегодня Казначейство США погашает за векселя 83,997 млрд. долларов и получает в счет оплаты за выпущенные векселя 107 млрд. долларов.

Возникает сальдо в 23,003 млрд. долларов. Столько, условно говоря, американских долларов сегодня инвесторы должны изыскать и передать Казначейству США.

Очевидно, что это ухудшает долларовую ликвидность. 23 млрд. долларов - насколько это ощутимо и насколько влияет на USD?

По моим наблюдениям во многих случаях влияет. Конечно, это не может переломить значение важных макроэкономических данных или макроэкономических событий, типа сегодняшнего заседания ЕЦБ.

Если в этот день нет никаких существенных событий, то подобный fund flows приобретает существенное значение.

По последним квартальным данным TBAC, вышедшим вчера, на первичных дилеров приходится 67,2% объемов размещаемых векселей, а на иностранных инвесторов - 10%.

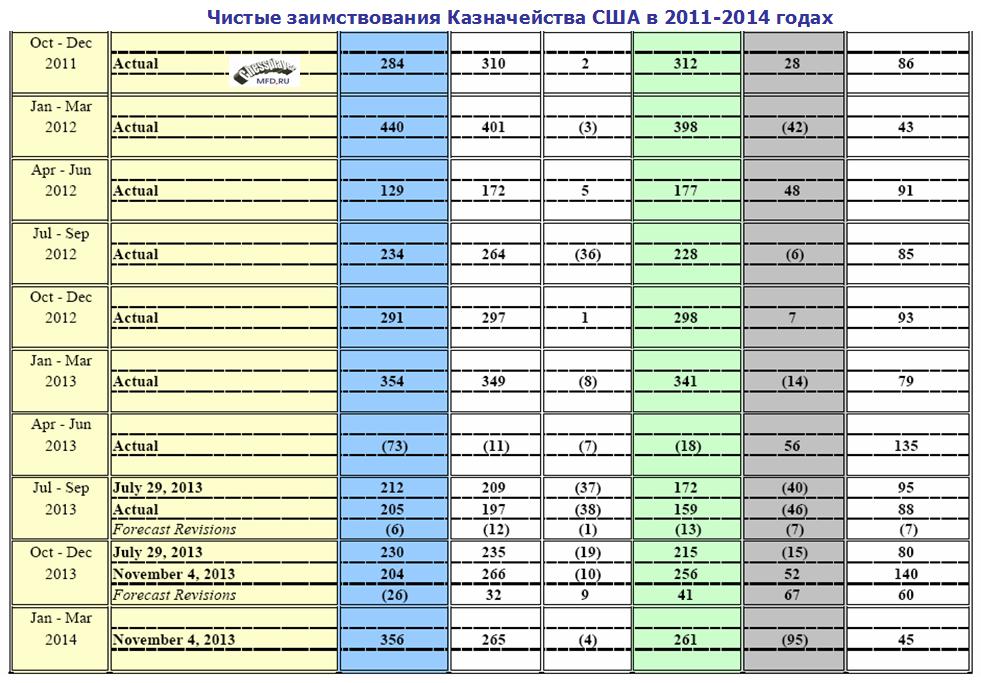

Несмотря на уменьшение потребности в привлечении нового долга с 230 до 204 млрд. долларов, в 1-м квартале 2014 финансового года ( с октября по декабрь) Казначейство увеличило объем привлекаемого нового госдолга с 235 млрд до 266 млрд. долларов, чтобы увеличить остающийся на конец 1-го квартала кэш с 80 до 140 млрд. долларов.

Казначейство заранее закладывает запас заимствований перед новым «фискальным обрывом», который намечен на январь-февраль 2014 года.

Едва ли, принимая во внимание эту новость, Фед пойдет на taper 17-18 декабря.

Зато меньше придется выпускать нового госдолга в первом квартале календарного года или во втором квартале финансового 2014 года.

266 млрд – 3х45 млрд (QE3) =131 млрд. долларов. Такой капитал должны изыскать первичные дилеры и другие инвесторы для выкупа нового американского госдолга до Нового года.

356 млрд + 204 млрд. – 6х45 млрд.= 290 млрд. – столько нового госдолга с учетом операций по выкупу госдолга Федом инвесторам предстоит купить до 1 апреля нового года.

Я полагаю, что это позитивная в среднесрочном плане для USD новость.

Стоит обратить внимание на цифру за третий квартал 2013 года – (73)

Впервые в представленной таблице, которая охватывает период с начала 2008-го финансового года мы видим квартальное уменьшение госдолга США.

Это уменьшение произошло исключительно за счет выпуска казначейских векселей.

Следующая таблица показывает, что в 3-4 кварталах 2013 финансового года объем казначейских векселей в обращении уменьшился на 261 млрд. долларов.

Количество казначейских векселей в обращении за 2013 финансовый год в целом сократилось на 86 млрд. долларов.

Доля казначейских векселей в структуре выпуска американского госдолга снижается, но составляет еще пока примерно 70% от общего выпуска долговых бумаг.

Как видно из следующей таблицы новый долг выпускается Казначейством США достаточно равномерно.

На 7 ноября cash превосходит pay down на 171,32-55=121,32 млрд. долларов. Это 45,6% от плана выпуска net debt в 1-м квартале 2014-го финансового года Америки.

Интересно всегда ставить перед собой сложные задачи. Вот и на этот раз я рискнул сделать аргументированный прогноз по EURO на ближайшие две недели.

Но прежде небольшое лирическое отступление.

Об аналитике

Вопрос: много ли аналитиков у нас дают аргументированные прогнозы на будущее?

Или просто пишут качественную аналитику.

Я могу назвать всего нескольких людей, которых постоянно читаю, и которые, на мой взгляд, создают качественный аналитический продукт ( дополните в комментариях этот список).

Это Константин Бочкарев, Михаил Мирошниченко, Роман Некрасов. Есть еще такая kitten на смартлабе – она делает качественные недельные обзоры, в которых чувствуется, что «котенок» глубоко мыслит.

Подавляющее большинство штатных аналитиков просто констатируют происходящее на рынках.

Они пишут:

Такая-то валюта выросла на столько-то

В такое-то время вышла такая-то статистика

Такие-то данные оказались хуже ожиданий

Выступило такое-то официальное лицо.

А где здесь собственно аналитика? Это не аналитики, а комментаторы. Они комментируют происходящее на рынках.

Если и делаются какие-то предположения, то исключительно на основе теханализа.

Теханализ не двигает рынки, рынки двигают фундаментальные факторы.

Теханализ играет вспомогательную роль. Он указывает нам на возможные границы движения.

Это непрофессиональная аналитика. Анализ – это не пересказ происходящего, а биржевая аналитика – это прежде всего фундаментальный, а не технический анализ.

Я не знаю, кто задал такой эталон аналитики!

Нас кормят ... извиняюсь, аналитическим дерьмом, а мы потребляем и не возмущаемся.

Я предлагаю моим читателям продвигать авторов действительно качественной аналитики. Это в наших интересах.

И писать про тех, кто «гонит откровенную пургу».

Пускай те, кто не имеет способностей, занимаются другим делом, и не занимают место тех, у кого такие способности есть.

Но вернемся к рынку.

Инвестиционные дома: разброд и шатания в EURO

Инвестиционные дома: пишут медвежьи прогнозы по EUROUSD, но стоят до сих пор в крупном лонге против ритейла. Четверку основных операторов рынка FOREX я как-то называл. Все они без исключения в среднесрочном и долгосрочном плане настроены негативно по отношению к EUROUSD.

Парадокс!!

Большинство инвестиционных домов заявляют о тактическом шорте под заседание ЕЦБ.

В то же время я бы предпочел тактический лонг по EURO: до выхода заявления ЕЦБ, хотя этот лонг и кажется опасным c учетом предстоящего заседания ЕЦБ.

Сейчас я объясню – почему.

Во-первых, в настоящий момент негативные ожидания относительно ЕЦБ в значительной степени учтены рынком. Падение EUROUSD было очень сильным, и оно должно быть скорректировано.

Усиление падения EURO может последовать только после самого заседания, хотя я ожидаю, что усиление будет краткосрочным. Почему - об этом далее пойдет речь.

Во-вторых, есть всего одно по-настоящему опасное для EURO событие. Это заседание ЕЦБ. Все остальное для EURO в целом может оказаться позитивно.

Заседание ЕЦБ, как я уже написал, в значительной степени уже учтено рынком.

Далее, я опишу в общих чертах сценарий этой недели и следующей для EUROUSD.

Разумеется, что описание является очень неполным. Здесь я постарался выписать только наиболее важные факторы.

Заседание ЕЦБ в четверг

Я ожидаю, что никаких действий не последует, но выступление Драги будет dovish или очень dovish.

Реакция рынка будет протекать в две фазы.

Заявление ЕЦБ – политика ЕЦБ останется без изменений. EUROUSD растет.

Выступление Драги на прессконференции – dovish. EUROUSD падает.

Реакция на выступление Драги может превзойти реакцию на заявление, если выступление окажется очень dovish. В этом случае EURO опустится к минимумам недели.

Одновременно с заседанием ЕЦБ выйдут данные по ВВП США. В связи с последними новшествами по расчету данных и в связи с shutdown это такая загадка, что я даже не берусь строить предположения. Думаю, что эти данные потонут в выступлении Драги; происходить это будет одновременно.

За этим последуют nonfarm payrolls.

Nonfarm payrolls в пятницу

Пятница: nonfarm payrolls – плохие данные ввиду shutdown (консенсус инвестиционных домов). EUROUSD растет.

Если данные окажутся очень плохими, то EUROUSD за несколько последних часов в пятницу может легко пройти снизу вверх весь недельный диапазон, который сейчас составляет порядка 200 пунктов.

Эта неделя может оказаться очень волатильной.

После nonfarm payrolls

Ожидаю, что рост EUROUSD в случае плохих nonfarm payrolls может продлиться до среды следующей недели.

В среду 13 ноября Фед гасит за MBS 26,65 млрд. - как обычно в середине месяца. Это негатив для американского доллара. Кроме того я вижу объективную заинтересованность для праймдилеров задрать курс EUROUSD обратно к 1.36 или даже в некоторых вариантах к 1,37, чтобы потом уже распродаваться с более высоких уровней.

Первая волна очень часто имеет очень большой откат.

Квартальные данные по фондированию Казначейства выйдут в среду. Они будут очень важны для дальнейшей динамики EUROUSD.

Мы узнаем требуемый cash на ближайшие недели. Но до 14 числа с точки зрения фондирования долларом все будет спокойно.

Ожидаю фазу разгона тренда вниз EUROUSD во второй половине ноября.

До этого момента EUROUSD может вообще не опуститься ниже 1,34.

Зачем первичным дилерам дешево продавать EURO до того момента, когда как американский доллар реально понадобиться?

Они будут накапливать потихоньку доллары, покупая их у клиентов, которые просто ведут бизнес, и продают доллары для осуществления текущих операций.

Не забываем про ритейл. Хотя позиции розничных клиентов и сильно сократились, но еще не настолько, чтобы менять отношение к этому фактору.

В USDCHF диспозиция ритейла до сих пор составляет лонг 30,80%. А CHF очень тесно коррелирует с EURO так же, как и Швейцарский Национальный Банк очень тесно координирует свою политику с политикой ЕЦБ.

До 14 ноября не будет высокого спроса на доллар со стороны первичных дилеров. Какой спрос будет 14 числа - мы узнаем 11 ноября.

В каком случае сценарий не сработает?

Если ЕЦБ понизит ставку или депозитную ставку, то естественно, что все будет по-другому.

Если nonfarm payrolls окажутся лучше ожиданий, то естественно, что все будет по-другому.

Объясню сейчас еще одну из скрытых причин, которая в настоящий момент оказывает поддержку EURO, о которой никогда раньше не упоминал.

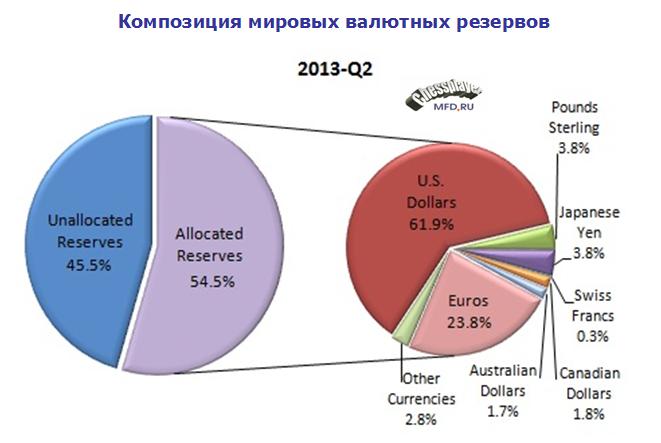

Эта причина связана с той ролью, которую американский доллар и единая европейская валюта играют в мировых валютных резервах.

USD и EURO составляют основу валютных резервов большинства стран. По последним данным COFER от МВФ доля американского доллара составляет 61,9%, а EURO – 23,8%.

Повышение курса EUROUSD ведет к уменьшению доли EURO в валютных резервах (поскольку большинство центральных банков ведет учет валютных резервов в национальной валюте). Чтобы сохранить долю EURO в валютных резервах неизменной, центральные банки вынуждены докупать соответствующее количество европейской валюты.

В случае роста или падения курса EUROUSD на 1% центральные банки в грубом приближении должны соответственно докупать или продавать 1% EURO-активов. Учитывая, что EURO-валютные резервы составляют 1432 млрд. в пересчете на американские доллары, в случае роста или падения EUROUSD на 1% центральные банки покупают или продают EUROUSD на 14 млрд. долларов (только по резервам с известной композицией (allocated)).

С учетом всех валютных резервов в реальности сумма примерно вдвое больше.

Если учесть еще суверенные фонды, активы которых не относятся к валютным резервам, а я полагаю, что стратегия управления валютными активами у них примерно такая же, то эта сумма возрастет еще на 50%-100%.

Например, крупнейший пенсионный фонд Японии управляет активами на сумму 1,2 трлн. долларов.

Это существенная сумма для рынка FOREX и она увеличивает инерционность движения валютной пары.

Скорее всего, центральные банки не сразу приступают к ребалансировке своих валютных позиций, а с какой-то временной задержкой или после прохождения каких-то ключевых уровней.

По сравнению с 1-ым кварталом, доля EURO в валютных резервах увеличилась на 0,1%, а доля USD сократилась на 0,3%. Что является еще одним подтверждением, что во время роста курса EURO шла ребалансировка в его пользу.

Таким образом, в случае продолжительного роста или падения EUROUSD всегда возникает дополнительный импульс, который действует в направлении движения курса и который я буду называть эффектом самовозбуждения.

Сильное снижение EUROUSD, которое мы видели на прошлой неделе, можно объяснить двумя главными причинами.

Первая – явная: очень низкий показатель CPI, вышедший в четверг.

0,7% - такой уровень инфляции в последний раз был весной 2009 году.

Но что еще более удивляет, это отклонение реального показателя от прогнозов. Оно совершенно беспрецедентно – 0,4%.

До этого и различие в 0,2% было редкостью. Посмотрите вот сюда. А тут целых 0,4%.

У меня нет времени и желания на то, чтобы выяснять, какие компоненты привели к столь сильному падению CPI. Так или иначе, я не могу объяснить, почему возникло столь сильное отклонение.

Честно говоря, у меня неотвязно вертится мысль о том, что цифра сманипулирована.

С другой стороны, я всегда считал, что в отличие от Америки, где экономическими данными манипулируют сплошь и рядом, в еврозоне манипулировать экономическими данными гораздо сложнее, поскольку имеется много стран с различными интересами. Я с трудом представляю, как они договариваются о значении такого важного параметра, как CPI.

Как видно из следующей таблицы прихода/ухода денег со счетов Казначейства, в четверг ожидается чистый приток на счета Казначейства в виде денег в оплату покупки казначейских векселей и облигаций в сумме порядка 61,6 млрд. долларов.

Согласно моей теории, это должно создать спрос на американский доллар; прежде всего в парах EUROUSD, GBPUSD и USDCHF, и в меньшей степени в паре USDJPY.

Так что очень «странный» CPI подоспел очень вовремя.

Хотя если посмотреть, то укрепление доллара началось еще раньше.

CPI=0,7% представляет собой серьезную угрозу дефляции, и ЕЦБ не может мириться с такой цифрой.

Быстрое падение EUROUSD на 200 пунктов вследствии очень низких данных по инфляции мне представляется вполне адекватной реакцией рынка.

Очень многое теперь будет зависеть от заседания ЕЦБ, которое пройдет в это четверг.

Фактически, понижение ставки рефинансирования заложено в курс EUROUSD уже процентов на 50-60, хотя не факт, что ЕЦБ прибегнет к этой мере.

В среднесрочном плане я остаюсь настроен по-медвежьи в отношении EUROUSD, но в то же время остаются в силе очень мощные факторы, которые воздействуют в сторону укрепления EUROUSD.

Факторы не в пользу USD

Это, прежде всего, отсутствие перспектив taper до весны 2014 года.

Во-вторых, долгосрочная тенденция перетока капитала из USD-активов в EURO-активы в самом разгаре. И мы имеем всего-лишь паузу в этом процессе.

В-третьих, условия ликвидности в еврозоне достаточно жесткие, что отражается на уровне процентных ставок, и ЕЦБ не планирует пока предпринимать мер по улучшению ситуации из каких-то не совсем понятных мне соображений.

Говорят о возможном понижении ставки рефинансирования в ноябре, но об LTRO не говорят.

Возможно из-за того, что не работает передаточный механизм по преобразованию займов банкам в займы реальному сектору и населению.

Есть и другие причины, еще гораздо более скрытые в пользу EURO, но мне не хотелось бы вас загружать этой слишком сложной и противоречивой информацией.

Резюмируя все вышесказанное, я оцениваю ситуацию вокруг курса EURO как неопределенную.

Исходя из огромного количества очень важной статистики, выходящей в ближайшее время (nonfarm payrolls, ВВП США и стран еврозоны), и других событий, мне представляется вероятным в ближайшие два недели волатильный боковик примерно в диапазоне 1,33-1,36

В то же время, исходя из комплекса известных мне факторов в настоящий момент я оцениваю весь потенциал падения EUROUSD примерно диапазоном 1,30-1,33, а интервал времени, в течение которого этот диапазон будет достигнут, примерно 1,5-2 месяца.