Еще раз хочу обратить внимание на взаимодействие курса доллара в широком понимании (индекс доллара) и движением денежных средств на счетах Казначейства (Calculated New Cash/Pay Down Amounts).

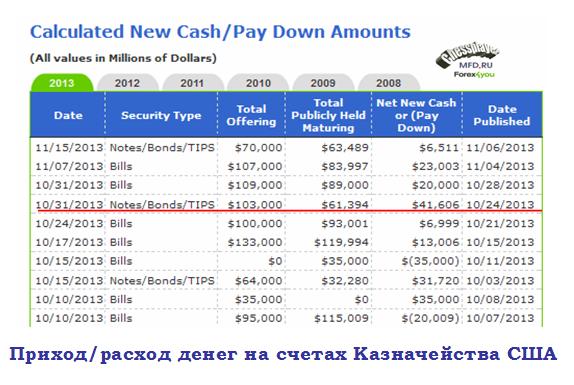

На рисунке показан Calculated New Cash/Pay Down Amounts, и красная черта проведена там, где произошел разворот по индексу доллара.

После этого чистый приток денег ( Net New Cash) на счета Казначейства составил целых 84,6 млрд. долларов.

Соответственно, столько денег ушло со счетов очень крупных институциональных инвесторов, которые принимают участие в первичных аукционах Казначейства США.

Конечно, это не факт, но основание предположить, что ситуация с долларовой ликвидностью стала хуже. Или, говоря на обычном житейском языке, американских долларов в определенном сегменте финансового рынка стало меньше, и их пришлось репатриировать из других мест.

Из них 41,6 млрд. долларов приходится на бонды, а 43 млрд. долларов приходится на векселя.

В конце статьи Заседания ЕЦБ, Банка Англии, данные по ВВП США и другие драйверы движения рынка на сегодня я приводил график из последней презентации TBAC, который показывал, что на первичных дилеров приходится 67,2% объемов покупаемых векселей.

Я полагаю, что это послужило одной из главных причин, если не главной причиной укрепления доллара с 25 октября.

Вы, конечно, может мне возразить, что в этот период были CPI еврозоны, ВВП США, заседание ЕЦБ, nonfarm payrolls, возвращение ожидания taper - вот они реальные драйверы укрепления доллара.

По поводу CPI еврозоны, кстати, у меня есть подозрения, что данные были подтасованы, чтобы обосновать срочное понижение ставки...

Но, я упрямо продолжаю считать, что все перечисленные события были скорее поводами, а не причинами.

А причиной был cash flows! Попробуйте меня переубедить...