В среду Штаты не осилили расти дальше и уже после нашего закрытия направились вниз, целью движения вероятно является уровень поддержки, сформировавшийся на S&P 1185. Последние движения обозначили диапазон 1185-1230, однако если доберемся до поддержки, в этот раз это будет уже третий подход к уровню, вероятность выхода вниз будет уже существенной. Итак, ждем с утра у себя гэпов вниз на открытии порядка процента, и вероятно в течение дня будем отрисовывать падающие дальше Штаты.

Несколько раз амеры проходили к 1225-27 по фсипу, но тащить выше было некому, а после новостей о том, что лидеры Франции и Германии не имеют общей позиции в отношении размера европейского фонда финансовой стабильности, пошли уверенные продажи и амеры откатились к началу 1200. Ключевые уровни 1193-96, пока амеры выше, они могут играть вверх, и сохраняют все шансы закрыть неделю в плюсе выше 1222. Но пройдя ниже, они начинают целить на 1175, а это может убить половину роста прошлой недели, и даст серьезную задержку в подъеме. Так что сегодня значимый день, завтра у амеров еще и экспирации, поэтому от текущих значений фисп должен выдать на этой неделе движение более 20 пунктов, и выдать он их может в любую сторону.

Нефть и металлы заметно снизились, брент 108, Азия уверенно минусует.

Наши отказались вчера играть амерский подъем и нормальный внешний фон, и не выходили за 1435 по мамбе, постоянно шли продажи по всем фишкам, кроме двух самых ликвидных: ГП, который прибавил +0.79% и сбер с его +3.26%, которые уверенно покупали. Мамба откатывала к 1403, поднималась к 1420 и снова теряла высоту. Мы были 1403 по мамбе при амерах ниже 1190 во вторник, и поэтому нам и не обязательно закрываться в минусе сегодня, если амеры удержатся выше 1196. В принципе, раз нас продавали на подъеме амеров, нас должны покупать на их проливе. Но это если верить, что амеры неспроста выдали такое сильное движение с лоев, и если рассчитывать на хорошее закрытие этой недели и месяца в целом. Ниже 1390 по мамбе нам делать нечего при амерах выше 1196 по фсипу, поэтому утром играем от лонгов, потом посмотрим.

В среду американские фондовые индексы завершили торги в красной зоне. Инвесторы с тревогой отнеслись к отсутствию прогресса по разрешению европейского долгового кризиса. Да и ФРС в своем обзоре Beige Book заявила, что экономика Штатов растет скромными, незначительными темпами. Вышедшая статистика показала, что количество новостроек в сентябре выросло на 15% м/м, что стало максимальным приростом с апреля 2010 года. Правда основная доля начала строительств приходится на многоквартирные дома, что подтверждает сохранение проблем у частных заемщиков с получением ипотечных кредитов в банках. Таким образом, индекс S&P-500 пока не сумел преодолеть сопротивление на отметке 1230 п., и сохраняет позиции вблизи верхней границы двухмесячного бокового тренда.

Вчерашняя встреча лидеров Германии и Франции не привела к новым решениям. Во-первых, Германия и ЕЦБ выступают против позиции Франции придать EFSF статус банка, имеющего доступ к фондированию ЕЦБ. Во-вторых, пока неясно какую часть греческого госдолга придется списать банкам. Судя по позиции Германии, на предстоящем саммите ЕС (23 октября) вопросы, связанные с долговым кризисом не будут решены. На этом фоне курс евро к доллару сегодня снижается, приближаясь к уровню поддержки на 1,3670.

Котировки нефти марки Brent за последние сутки потеряли в стоимости около $3, опустившись ниже уровня $107/барр. И это на фоне того, что запасы нефти (-4,73 млн. барр.), бензина (-3,32 млн. барр.) и дистиллятов (-4,43 млн. барр.) в Америке показали существенное сокращение. Показательно, что снижение цен на промышленные металлы наблюдается сегодня в Азии: медь -3,6%; никель -2,3%; цинк -2,4%.

Торги на российском рынке акций сегодня откроются с гэпом вниз около 1%. По итогам вчерашней сессии индекс ММВБ не показал значимой динамики. Думаю, сегодня стоит ждать возврата к отметке 1400 п. Период выхода квартальной отчетности в Штатах традиционно приносит высокую волатильность в биржевые индексы. С учетом очень сильного закрытия предыдущей недели, мы бы не стали делать ставки на серьезную просадку котировок под занавес этой недели. Сегодня Правление Газпрома рассмотрит бюджет и инвестиционную программу компании на 2012 год. Интер РАО ЕЭС опубликует финансовый отчет по МСФО за 1-е полугодие 2011 года. Кроме того, сегодня до начала торгов NYSE квартальную отчетность представит AT&T, а после закрытия отчитается Microsoft. Большого блока важной макростатистики из Штатов ждем ближе к вечеру.

У меня есть ощущение, что последние три недели пытаются разными искусственными способами поднять цены на активы. С какой целью? Наверно все-таки не с целью покупки, а с целью продаж.

Евросаммит может не оправдать ожиданий....

Джесси Ливермор:

Рынком можно манипулировать лишь в краткосрочной перспективе.

Во вторник Штаты отрисовали очередную волну роста, S&P почти достал до максимума понедельника. Теперь ждем ответа медведей, предудущее их выступление было достаточно сильным, поэтому вряд ли Штаты продолжат рост без борьбы с ними. Существенная часть роста пришлась на время после нашего закрытия, поэтому ждем хороших гэпов вверх с утра, полтора-два процента - будет хорошая подмога для местных медведей.

Амеры вышли снова к 1230, якобы на том, что появилась информация, что европейский принято решение увеличить фонд финансовой стабильности (EFSF) до 2 триллионов евро, а откатились к 1216 на том, что эту информацию опровергли. Тем не менее, газета Гвардиан озвучила то, чего теперь кто-то может ждать, а кто-то будет бояться - а именно то, что 23 октября или 03-04 ноября на Саммите20 прозвучит идея сильно увеличить фонд (пусть даже и не двух трюлликов, что не просто много, а сверх-много, и наносит чрезвычайный удар по страхам о неспасении в будущем какой -либо страны). Теперь интересно, порастут или нет сегодня на этом амеры, чтобы понять, изменила ли эта новость сантимент рынка, не расчистил ли кто-то себе дорожку к 1260 по фсипу?))

Нефть 111.3 по бренту, азия нейтральна. Все хорошо.

Наши вчера пришли к 1381 по мамбе (191 по РН, 157.1 по ГП), потоптались, и поехали вверх к 1426, становясь все сильнее и самостоятельнее. Очень похоже на то, что мы вернемся к 1445-50 и возможно пройдем выше, если амеры пройдут 1230, у нас вроде бы пошли покупки. РН давно задолжала 204-205, а ГП 169-171, и прийти туда на этой неделе будет логичным, правда ниже 1206 фсип уже уходить не должен, иначе нас это может испугать. Утром может быть рынок будут сдерживать, но сейчас он направлен вверх как пружина, и удержать его трудно, его можно только обломать. Так что играем от лонга.

Новой волной роста завершились накануне торги в США. Слабая квартальная отчетность финансовых компаний не смогла противостоять желанию спекулянтов двинуть фондовые индикаторы на более высокие уровни. На наш взгляд нынешний рост носит как-то иррациональный характер, который может быть обусловлен чисто техническими факторами. Слухи о том, что Франция и Германия собираются увеличить размер EFSF до 2 трлн. евро, пока официально не подтверждены. Но это буквально взорвало акции финансового сектора в Штатах (+4,8%). Например, банк Goldman Sachs вчера сообщил об убытках в 3 квартале в размере $0,84 на акцию, но к закрытию его акции поднялись на 5,5%. Понижение прогноза целевой стоимости по бумагам Citigroup также не остановило их роста (+7%). В итоге индекс S&P-500 сумел преодолеть сопротивление на уровне 1220 п. ставя следующей целью отметку 1265 п.

После закрытия торгов на Уолл-стрит акции Apple рухнули на 6,7% из-за того, что ее финансовые результаты оказались хуже прогнозов. Напротив, бумаги Intel и Yahoo по факту публикации квартальной отчетности поднялись на 4% и 2,5% соответственно.

Сообщение о том, что агентство Moody's понизило суверенный рейтинг Испании на две ступени - с «Аа2» до «А1» почти не сказалось на валютном рынке (EUR/USD 1,38), поскольку ранее кредитные рейтинги страны уже были аналогично понижены агентствами S&P и Fitch. Цены на нефть марки Brentв ходе вечерних торгов в Штатах поднялись почти на $2, вернувшись к отметке $110/барр. Повышению котировок способствуют данные от API, согласно которым запасы нефти в США на прошлой неделе сократились на 3,1 млн. барр., а запасы бензина на 1,6 млн. барр.

Открытие торгов на российских биржах в среду мы ожидаем увидеть с гэпом вверх около 1,5%. В начале недели индекс ММВБ снял локальную перекупленность последних дней, найдя поддержку на уровне 1380 п. Думаю, в самое ближайшее время мы увидим индекс ММВБ на отметке 1450 п., где в качестве локомотивов роста будут выступать акции нефтяных компаний. Схожую картину в биржевых графиках можно наблюдать сейчас в бразильском индексе Bovespa, где индикатор вчера поднялся на месячные максимумы. Будет ли фьючерс РТС пробивать отметку 146 тыс. п.? Техника говорит в пользу роста, но думаю возле уровня 148 тыс. п. стоит искать очередные точки для открытия коротких позиций.

Сегодня энергетические компании ФСК ЕЭС и МРСК-Холдинг опубликуют отчетность по МСФО за первое полугодие 2011 года. В 16-30 ждем статистики из США по индексу потребительских цен за сентябрь. В это же время выходят данные по числу выданных разрешений на новое строительство и количеству новостроек. В 18-30 ждем статистики по запасам нефти и нефтепродуктов в США. В 22-00 выходит экономический обзор ФРС «Бежевая книга». До открытия торгов на Уолл-стрит квартальную отчетность опубликуют банки: Bank of New York Mellon; Morgan Stanley и US Bancorp.

Во вторник рынки закончили дорисовывать локальный максимум и ушли в хорошую коррекцию. Штаты отыграли обратно весь рост с пятницы. Коррекция на S&P получилась сильнее, чем предыдущая, случившаяся в прошлую среду, это значит, что в очередную попытку роста рынок может до максимумов уже не добраться. Зато получится классический разворотный паттерн Голова-Плечи (картинка). В общем, медведей мы послушали, теперь ждем, что опять нам скажут быки. Часть падения рынков в понедельник случилась уже после нашего закрытия, поэтому ждем на открытии гэпов вниз, судя по вечерке FORTS не больше процента.

День-коррекция к росту получился у амеров вчера: пройдя к 13 часам по мск 1230, они потом 13 часов непрерывно снижались, потеряв -43 пункта (лой 1187), отчеты выходили нормальные, но цель была откатить, поэтому на позитив не реагировали, шли трендово. В принципе картинка пока что не изменилась, на этой неделе амерам надо выйти к 1235-40, а потом стремиться пройти выше, закрывая октябрь на хаях месяца.

Нефть выдала -2%, Бразы под -2%, Азия -1.5%

Наши вчера предвидели этот вариант, и показав аналогично амерам около 13 часов по мск хаи дня в 1348 по мамбе (168.36 по ГП и 84.55 по сберуоб), вертикально полетели вниз, закрылись -2% по мамбе, как видим, адекватно остальным рынкам. Теперь надо, не уходя ниже 1385-90, потихоньку возвращаться вверх, мы также должны закрыть октябрь на хаях, в районе 1480-1500 по мамбе. В целом нефтянка должна быть выше текущих по-любому в октябре, так что уровни 155-157 по ГП и 191-193 по РН можно использовать для аккуратных покупок.

Не понимаю, почему Ванута считает, что в в октябре мы еще должны быть выше. Возможно, что ближайший уикэнд расстроит инвесторов, поскольку евросаммит завершится ничем.

В понедельник американские фондовые индексы снизились, так и не сумев выйти за границы рынки двухмесячного бокового тренда. Фиксация прибыли по факту выхода квартальных отчетов в купе с разочарованием относительно очередной проволочки в решении европейского долгового кризиса – вот основные поводы к вчерашним продажам акций на Уолл-стрит. Лидеры Евросоюза не представят плана окончательного решения всех проблем на саммите 23 октября. На повестке будут лишь координация условий рекапитализации европейских банков и обсуждение эффективности работы EFSF. Вчерашние отчеты крупнейших американских банков показали, что в третьем квартале 2011 года чистая прибыль Wells Fargo выросла на 22%, прибыль Citigroup за тот же период взлетела на 74%, однако это привело к продажам акций этих банков на 8,4% и 1,6%, соответственно.

После завершения торгов отчитался IBM: прибыль составила $3,28/акция (ожидание: $3,22). А вот выручка ($26,2 млрд) не дотянула до прогнозов аналитиков, в результате чего котировки компании теряют сейчас почти 4%.

Цены на нефть марки Brentсъехали вниз вместе с фондовыми индексами и во вторник утром торгуются возле отметки $108,6/барр. Сегодняшние торги на азиатских биржах проходят в красной зоне (MSCIAsia-2,62%). Вышедшая статистика по Китаю за 3-й квартал оказалась вполне пристойной: розничные продажи: +17,7% г/г (прогноз: +17,0%), промышленное производство +13,8% г/г (прогноз: +13,4%), прирост ВВП +9,1% г/г (прогноз: +9,3%).

Открытие торгов на ММВБ во вторник мы ожидаем увидеть с небольшим гэпом вниз (в пределах полпроцента). Вчера вечером индекс ММВБ пробив наклонную линию поддержки на 1412 п. закрыл сессию возле отметки 1400 п. Вчерашним снижением наши биржевые индикаторы сняли локальную перекупленность, ведь за последние полторы недели индекс ММВБ подрос на 14%. События развиваются по обычному сценарию: рынок обратил внимание на негативные новости, когда в силу технических факторов не смог продолжить рост. Чего ждать дальше? Уверенный уход индексов от своих максимумов в понедельник может привести к тому, что в ближайшее время спекулянты будут тянуть снижение к уровню 1390 п. по ММВБ. Фьючерс РТС опустившись ниже отметки 140 тыс. п. может продолжить движение до уровня 135 тыс. п. При подходе рынка к этим точкам покупатели могут опять показать свою силу, и опять в ликвидных бумагах. Не думаю, что биржевые «быки» не попытаются взять реванш во второй половине недели.

Большой блок статистики по Европе и США выходящий сегодня, а также масса квартальных отчетов крупнейших американских компаний говорят о том, что биржевые торги во вторник будут волатильными.

Доллар относительно базовых валют, также как американские фондовые индексы и другие рискованные активы, также как цены и доходности американских облигаций – все они достигли в конце той недели ключевых уровней сопротивления. Думаю, что при нынешних рыночных настроениях еще есть небольшой апсайд, хотя не факт, что это произойдет.

Целью нынешнего ралли становится превысить максимумы августа/сентября. Думаю, что маркетмейкеры сегодня-завтра предпримут такую попытку. Далее пройти будет уже очень сложно: слишком много всяких технических сопротивлений. По индексу Dow осталось всего чуть более 2% до 200-дневной скользящей средней.

Из валютного обзора за пятницу:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Евросаммит 23 октября теперь прибрел чрезвычайное значение, столь важное, что вряд ли какие-то негативные события на следующей неделе способны заметно вывести рынки из консолидации.

В четверг в валютном обзоре я описал свой долгосрочный взгляд на евро. Независимо от того, как будет развиваться ситуация в еврозоне, у евро существуют серьезные долгосрочные предпосылки для снижения.

Евро являлся на мой взгляд вторым по важности драйвером нынешнего ралли. Первым были продажи американских казначейских облигаций....

Вчера я написал статью, посвященную анализу трех главных активов (индекс доллара, S&P500, евро) с точки зрения отчета по сделкам трейдеров (СОТ). СОТ дает сильный сигнал на укрепление доллара, средний по силе сигнал на снижение S&P500, и нейтральный/очень слабый сигнал на снижение евро.

Учитывая взаимодействие этих активов, это тоже показывает, что апсайд в сторону риска очень невелик.

В ближайшее время планирую дать анализ СОТ еще нескольких базовых валют и 10-летних и 30-летних US Treasuries.

На прошлой неделе игнорировались очень многие негативные новости. Главным поводом для роста являлись надежды, что европейский долговой кризис будет решен в ближайшее время. На мой взгляд – надежды малообоснованные. Остается несколько вопросов, на которые еще не получено ответов и скорее всего ответов и не будет. Будет ли увеличен должным образом фонд EFSF ? Каким будет размер списаний при реструктуризации греческого долга?

Не оправдалась одна из надежд, связанных со встречей министров финансов G20. Госсекретарь США Тимоти Гейтнер, а также его канадский и австралийский коллеги, не поддержали идею впрыснуть еще 350 млрд. долларов в МВФ.

Во вторник выступает с речью Бен Бернанке. Последние минутки ФОМС показали, что увеличение баланса Феда в ближайшие месяцы маловероятно, и вряд ли он скажет что-то новое...

Отдохнув за четверг, Штаты не стали откладывать штурм максимумов в долгий ящик и в пятницу пошли в атаку. Дневной диапазон S&P увеличился до 2.4%, октябрьский максимум был вновь обновлен, торги в Штатах закрылись на вершине. Нефть следовала в русле общих настроений. Часть роста пришлась на время после нашего закрытия, поэтому ждем с утра гэпов вверх. Пока непонятно, смогут ли медведи дать в понедельник достойный ответ пятничному энтузиазму покупателей. Велика вероятность, что обновление октябрьских максимумов продолжится и в понедельник. Но если вдруг медведи смогут серьезно откатить Штаты на пару процентов вниз, это будет неплохой заявкой на скорый разворот всей октябрьской волны роста.

В полном соответствии с логикой прошлой недели, фсип закрыл недельную свечу вертикально вверх, на 1220, и сегодня показывает уже 1226. Все говорит за то, что он выйдет к 1235-40, однако где-то должен случиться и резкий откат, день-коррекция к росту. Это самые трудные моменты, когда рынок выходит к уровням, от которых логичен откат, но в то же время есть апсайд, чтобы доиграть движение вверх.

Нефть за пятницу прибавила +3%, 112.3 по бренту, это хорошо для нас и в то же время уже высоко.

Наши сыграли в пятницу к ожидаемым нами 1430 по мамбе, и даже закрылись выше, и таким образом вторая подряд неделя получилось растущей, оформив +15% по ИНДЕКСУ от лоев в 1243. Теперь самое сложное, доиграть рост - это самые козлячие моменты на рынке, когда согласно внешнего фона мы должны делать еще +5% по фишкам, но уже полное психологическое ощущение что пошли в перекупленность и хотим отката. По ГП И РН логично было бы доиграть вверх, показать приличный плюс и сегодня, но как это вести в лонгах, непонятно, там сплошные сопротивления, усиленные тем, что снизу пройден за короткое время большой путь. Шортить же кажется преждевременным. В общем, кто в небольших лонгах, наверное надо их держать до обеда, зажмурившись, сократив половину утром. Шортить же не раньше второй половины дня (после 13 часов по мск), убедившись что мощного выноса больше не последует, а лучше всего шортить завтра, если порастем сегодня.

В пятницу американский фондовый рынок продолжил рост последних дней. Прошедшая неделя на Уолл-стрит стала самой сильной с 2009 года. На фоне хорошего роста компаний нефтяного сектора, аутсайдерами оказались финансовые компании и банки. Вышедшая макростатистика носила разнополярный характер. Розничные продажи в сентябре в Америке выросли на 1,1% при прогнозе 0,7%. А вот октябрьский индекс потребительского доверия от Мичиганского университета показал снижение до 57,5 п. против прогноза 61 п. Даже на фоне ралли последних дней видно, что индекс S&P-500 пока еще остается в рамках бокового тренда, продолжающегося с начала августа.

Власти ЕС рассматривают возможность списания до 50% греческого долга. При этом европейским банкам будет оказана поддержка в виде дешевых кредитов, а ЕЦБ покупками будет держивать цены на рынке облигаций. Как говорится: слишком гладко на бумаге, но забыли про овраги. Балансы банков опустеют, доверие к ним может быть подорвано, одновременной быстрой рекапитализации не получится, простое списание половины греческого долга не вернет экономику на путь роста. Одним словом: этой осенью греческие проблемы не раз вызовут волатильность на финансовых рынках.

Из-за роста спроса на рискованные активы на фондовых биржах, цены на нефть марки Brentприблизились к максимальным месячным уровням ($114,6/барр). Если в начале месяца настроения инвесторов были на минимуме, то в середине октября имеет место укрепление надежд на улучшение экономической ситуации в мире. Тем не менее, важный уровень сопротивления на $115 пока остается не сломленным.

В понедельник мы ждем открытия торгов на наших биржах в зеленой зоне. Индекс ММВБ сегодня может встретить сопротивление возле отметки 1438 п. – уровень 61,8% коррекции по фибо от сентябрьского снижения. На фоне сильного закрытия предыдущей недели не стоит ждать одномоментного разворота вниз, даже с учетом локальной перекупленности по отдельным бумагам. Думаю, один-два дня рынку хватит для того, чтобы сделать небольшую передышку и консолидироваться. Покупать ли бумаги на текущих уровнях? Даже в расчете на то, что фондовые индексы к концу года могут быть на более высоких уровнях, покупать активы именно сейчас уже не стоит. Лучше дождаться коррекции, хотя возможно она и не будет глубокой. Ведь инвесторы сейчас полны позитивных ожиданий от результатов саммита ЕС в Брюсселе 23 октября, также встречи G20 в Каннах 3-4 ноября.

Сегодня в 16-30 в США выходят данные по индексу деловой активности в промышленном секторе ФРБ Нью-Йорка за октябрь (прогноз: -4 п.). В 17-15 ждем статистики по объему промышленного производства и уровню загрузки производственных мощностей за сентябрь. До открытия торгов на NYSE квартальный отчет представит Citigroup, во время сессии - Wells Fargo и IBM.

Вчера словацкий парламент последним из парламентов стран – членов еврозоны проголосовал за ратификацию поправок, расширяющих полномочия EFSF.

Теперь фонд стал полностью «функционален» - как говорится в заявлении президента Евросовета Ромпэя.

Задача состоит в том, как с помощью каких-то ловких движений увеличить эту функциональность с 300 млрд. евро – столько в нем присутствует денег после того, как свои доли отщипнули Греция, Ирландия и Португалия, до.... здесь называются разные цифры. Citigroup – 2,5 трлн. долларов, RBS и европейский парламент – 2 трлн. долларов. Некоторые называют цифры до 3.5 трлн. долларов.

Такое количество денег необходимо, чтобы фонд был в состоянии спасти Испанию и Италию.

Для этого лучше всего превратить EFSF в банк и сделать доступным кредитное плечо.

Если EFSF будет действовать как банк, то он сможет покупать суверенный долг и использовать его как обеспечение для получения займов от ЕЦБ. Этому плану противостоит Германия, поскольку ей, в конечном счете, придется оплачивать всю эту операцию спасения. С другой стороны план пользуется активной поддержкой Франции, поскольку ее три крупнейших банка находятся в самом плачевном положении и им достанется немалая часть этой помощи. ЕЦБ негативно относится к этому плану. В случае принятия этого плана последуют санкции со стороны рейтинговых агентств.

Кстати, агентства не дремлют. Вчера S&P понизило суверенный рейтинг Испании, а Fitch понизило рейтинг UBS и поставило на пересмотр рейтинг еще ряда банков.

В среду ралли, продолжавшееся больше недели, приостановилось. Рынки достигли ключевых уровней сопротивления и присматриваются к новым уровням.

Еще раз хочу отметить, что, на мой взгляд, главным драйвером этого ралли была не хорошая статистика по занятости, не начавшийся сезон отчетов и не многочисленные заявления европейских чиновников и не завершения процедуры принятия поправок к EFSF.

Главной причиной являлись распродажи в американских казначейских бумагах – «китайский фактор».

Вчерашний отчет H4.1 это подтверждает. За 6 последних недель подряд иностранцы продали US Treasuries на 74 млрд. долларов. Это рекордный вывод средств за всю историю.

Сегодня состоится встреча министров финансов G20. Как ожидается, они должны согласовать условия увеличения фонда МВФ для помощи Греции и другим проблемным странам.

Однако ключевым событием, которое должно дать ответ на вопрос, что будет дальше с Европой, станет евросаммит на высшем уровне, который состоится 23 октября.

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой, как вы понимаете. Событий, которые бы сдвинули этот диапазон в какую-то сторону, пока не просматривается.

Доходность 10-летних казначейских бумаг США достигла на днях 2,25% - это принципиальный уровень с точки зрения ТА не только для US Treasuries, но и для германскоих бондов.

Интересный факт – доходности 10-летних US Treasuries и германских бондов торгуются почти синхронно несмотря на гигантские скачки курса EUROUSD.

В четверг Штаты прорисовывали дно локальной коррекции на небольшой волатильности, дневной диапазон S&P составил всего 1.6%. Теперь на очереди новая атака отдохнувших за четверг быков на зону сопротивления выше 1200-1220. Внешний фон несколько выше нашего закрытия, утро должно начаться с гепов вверх, хотя и небольших, по нынешним временам. Дальше будем раскачиваться на рост.

Фсип вчера был послушным и предсказуемым, вышел к 1204.25, откатился к 1185.25, и снова к закрытию поднялся к 1200 (несмотря на то, что амерский банковский сектор отчаянно минусовал, т.к. агентство Fitch понизило прогнозы по рейтингам некоторых банков, а отчет Моргана оказался слабым). Откат к 1191-93 и выход вверх, с ускорением к вечеру до 1225-1230 по фсипу, - это наиболее вероятное движение, исходя из рыночной логики этой и прошлой недели, недельную свечу бычкам необходимо закрывать вертикально вверх, иначе зачем было столько потрачено денежной энергии?))). Если же фсип пройдет 1185 вниз, то этот сценарий может оказаться отмененным. Сейчас только отвал к 1160 может испортить такое славное бычье движение, которое амеры показали с 1068 (почти +14% за неделю, этот рост занимает 26-ое место за всю историю фсипа))), и это будет обидно, поскольку на следующей неделе могли бы показать 1240, и уже потом сыграть резкий откат, который не испортит бычью ситуацию. Сейчас же резкие -30 пунктов рынок может и не пережить.

Нефть 109 по бренту, все, что выше 105 - позитивно для нас.

Наши сыграли логично и полностью в соответствии с прогнозом от Рашуты за вчера. Откатившись в -1%, ГП и РН на растущих амерах резко вышли вверх, ГП прошел 164, РН 201 (мамба показала 1413.5), и моментально началось сильнейшее возвратное движение, Мамба вернулась к 1381, ГП к 157 (-2%), РН к 195 (-2%). Закрылись недалеко от лоев, так как фсип пробивал 1190 при нас (а сегодня стоит выше). Наш рынок не заслуживает роста, но уровни слишком низкие, чтобы не повторить движение за амерами, если оно случится, вверх - к 1425-30 по мамбе, ГП к 166-167, РН к 203-204, причем все это реально увидеть сегодня к закрытию. Это самый радужный вариант, но вполне возможный, главное, чтобы Хозяева не подвели. Для реализации такого сценария недопустим возврат ГП ниже 154.5, а РН ниже 191.7 - вот такие "размашистые" ориентиры.

Вчера основные фондовые индексы США завершили торги в разнополярных областях. На фоне повышения спроса на акции технологических компаний (Nasdaq +0,6%), были замечены хорошие продажи в бумагах банков. Вчера вышла отчетность одного из крупнейших банков Америки J.P. Morgan Chase. В ней инвесторы усмотрели явные «старания» бухгалтеров банка, чтобы на бумаге получить дополнительные $1,2 млрд. дохода от переоценки своих долговых обязательств, без учета которых квартальная прибыль составила бы лишь $0,73 на акцию. В результате вчера акции J.P. Morgan просели в цене на 4,8%. Вышедший после окончания торгов отчет интернет-поисковика Google показал, что его чистая прибыль в III квартале 2011 г. выросла на 26% ($2,73 млрд.) по сравнению с прошлым годом, а выручка за этот же период поднялась на 33%.

На валютном рынке за последние сутки наблюдается высокая волатильность в узком торговом диапазоне. С одной стороны на позиции евро позитивно влияет ратификация Словакией реформы EFSF. С другой стороны давит новость о том, что агентство S&P понизило кредитный рейтинг Испании с АА до АА- с негативным прогнозом. Но кардинальных движений по паре EUR/USDмы пока не видим (1,3770). Цены на нефть марки Brentпосле недолгой просадки к утру пятницы вернулись на уровень $111/барр. Китайская статистика по потребительской (CPI +6,1 % г/г против прогноза +6,3% г/г) и производственной (PPI +6,5% г/г против прогноза +6,8% г/г) инфляции за сентябрь оказалась лучше прогноза, что является следствием, как общего охлаждения мировых цен на сырье, так и следствием ужесточения монетарной политики в стране.

В пятницу мы ждем открытия торгов на наших биржах с умеренно-позитивными настроениями. Мы обратили внимание на то, что череда негативных новостей идущих с западных рынков в последние дни нас почти не коснулась. Сегодня утром инвесторам предстоит «переварить» очередную порцию негатива от рейтинговых агентств: Fitch понизило рейтинг банка UBS с А+ до А, а рейтинги таких гигантов, как Morgan Stanley, Goldman Sachs и Deutsche Bank поставлены на пересмотр с негативным прогнозом. Понижение рейтинга Испании также может подпортить игру рынка наверх. Но в целом, никаких кардинальных движений в биржевых котировках под занавес недели не видно, а значит, рынки могут продолжить развивать основную тему последних дней – консолидация с попытками роста. Сегодня вечером в Штатах выходит блок важной макростатистики (розничные продажи за сентябрь), ожидания по которой довольно позитивные. Вчера индекс ММВБ завершил день ниже отметки 1400 п., но сегодня будут предприняты попытки вернуть его выше этого уровня. Настрой на рост в бумагах Сбербанка говорит о желании крупных игроков на следующей неделе поднять их к отметке 79 руб. Новость о том, что корпорация Unilever намерена приобрести российский концерн «Калина» за $850 млн., несомненно, скажется на позициях отечественного производителя косметики. Сегодня ждем публикации отчетности Холдинга МРСК по МСФО за 1 полугодие 2011 года.

Прошедшие минутки ФОМС показали, что только два члена Комитета выступали за более решительные меры монетарной политики, чем принятая на заседании операция «Твист». В то время как три члена ФОМС выступали против каких-либо мер.

Таким образом, ни на ноябрьском, а скорее всего и на декабрьском заседании мы не увидим QE3.

За последние две недели доходности 10-летних US notes двинулись от 1,76% до 2,2% и это сопровождалось впечатляющим ралли в рискованных активах. Высокие доходности – это обратный эффект тому, который ожидала увидеть ФРС в результате операции «Твист».

Чем было движимо текущее ралли? В отличие от многих ралли последних полутора лет оно было движимо не монетарными действиями властей, а настроениями участников рынка и огромных количеством коротких позиций, скопившихся на рынке.

Евро рос не из-за того, что участники рынка поверили в решение долговых европейских проблем. Рынки росли на высказываниях, обещаниях, декларациях.

При этом реально что-то может быть озвучено только 23 октября: когда состоится евросаммит.

Что будут делать рынки до 23 числа?

Теоретически возможен рост индекса S&P500 до 1230 пунктов или даже до 1250 пунктов.

Но времени много – 10 дней, следовательно, без коррекций обойтись не должно.

1230 пунктов - здесь проходит водораздел, отделяющий бычий рынок от медвежьего. Относительно близко еще два важных уровня сопротивления: 1250 пунктов и 1276 пунктов (200 МА).

Вставать в среднесрочный шорт в диапазоне 1220-1250 пунктов с точки зрения профита/лосса (1100/1280) представляется чрезвычайно выгодным. Я не представляю, какой инвестор в здравом уме будет покупать сейчас выше 1220 пунктов по индексу S&P500!

Я также не представляю себе, как с точки зрения сантимента инвесторы способны так быстро поверить в то, что «все будет хорошо».

Очень быстрый рост может смениться очень быстро резким падением. Настоящий рост происходит медленно, неторопливо, когда крупные игроки накапливают позиции. Быстрый рост – это когда нужно с минимальными усилиями вернуть рынок на более высокие уровни, чтобы с них распродаваться. Продают не на росте, продают на падении!

Настоящий рост возможен ИМХО в следующем случае:

когда будет конкретный, понятный и подлежащий исполнению план рекапитализации европейского банковского сектора

произойдет дефолт Греции или реальная реструктуризация ее долга

Пока этого не произойдет, не будет настоящего роста. Помощь европейскому банковскому сектору потребует смягчения монетарной политики в еврозоне. Европе необходимо будет в любом случае напечатать хотя бы 1 трлн. евро.

В отсутствии стимулов Феда этот триллион временно приведет к укреплению доллара... и придавит рост. Так что здесь тоже все не так просто...

У последнего роста на мой взгляд была еще одна причина (может быть даже она была главной): «китайский фактор». Но об этом будет отдельный материал.

Отдохнув за вторник, в среду Штаты уверенно пошли на штурм сопротивлений выше S&P 1200, однако уже ночью сопротивления показали себя и большую часть отвоеванного роста S&P сдал назад. Штаты и нефть на утро находятся несколько ниже уровней нашего закрытия, можно ждать небольших гэпов вниз. В течение дня Штаты наверняка продолжат развивать локальную коррекцию, однако вряд ли ее дно сильно ниже, и скорее всего вторая попытка штурма зоны сопротивлений выше 1200 случится в ближайшие день-два.

Амеры притормозили только во вторник, а в среду продолжили восхождение, дошли до 1216 по фсипу (+2.4%), что уже потребовало более серьезного отката, чем раньше, и в итоге фсип вернулся к 1196. Сегодня есть вероятность подъема к 1205-1210, и потом откат к 1182-1187 - после чего возврат выше 1200 и уверенный рост в пятницу с закрытием недели на хаях - так было бы логично.

Нефть 111 по бренту, амеры около 1200 - внешний фон для нас весьма благоприятный, учитывая наши уровни, на -10% ниже чем следовало бы иметь.

Тем не менее мы стараемся расти как можно медленнее. Вчера, несмотря на +5.7% по сберуоб, и +5.4% по ГП, мамба не взяла 1400 (хай дня был 1398), так как этот уровень наложился на серьезные сопротивления по фишкам - 75 по сберу, 162 по ГП, 199-200 по РН. Сегодня скорее всего до 13 часов мы попробуем проколоть эти сопротивления (особенно если фсип пройдет к 1205 и выше), возможно сыграв +3 рубля по РН и ГП от утренних лоев (мамба к 1405-10), а потом откатим более существенно, ГП к 156-157, РН к 195-196, и проведем время до вечера недалеко от этих уровней, возможно с небольшим подъемом к закрытию. Ну а в пятницу вместе с амерами выйдем уверенно вверх и закроем неделю на хаях - это самый внятный сценарий, который можно играть. Более низкого отката у амеров я пока не жду, и по мамбе 1375-80 теперь поддержка, где можно начинать покупать тем, кто пропустил рост.

В среду фондовые индексы на Уолл-стрит закрылись опять в зоне роста. Рынку, для того, чтобы расти не нудно искать особых поводов. Конечно, можно притянуть сюда ожидания прогресса в части расширения EFSF и предстоящей рекапитализации европейских банков. Но ничего принципиального нового здесь пока нет. Есть лишь движение индекса S&P-500 вверх к уровню сопротивления на 1220 п. Откуда такая прыть (+13% за 7 торговых сессий)? Ведь буквально неделю назад индекс пробивал поддержку на 1110 п. Дело в том, что непосредственно накануне начала сезона корпоративной отчетности американские индексы довольно часто устраивают себе небольшое ралли. В начале октября предыдущего и 2009 года можно было видеть картину, аналогичную нынешней. Чего ждать дальше? Еще несколько дней индексы будут сохранять волатильность возле текущих отметок, после чего, вероятно, наступит фаза коррекции. Новостной фон, как правило, подтягивают под это движение.

Вчера президент Еврокомиссии Жозе Мануэль Баррозу озвучил условия рекапитализации европейских банков и введения ограничений на выплату дивидендов и бонусов. Не сегодня-завтра Словакия одобрит, наконец, расширение EFSF, завершив процесс ратификации всеми 17-ю странами еврозоны. На это фоне пара EUR/USDподнялась к сопротивлению на 1,3830 и пока растет на ожиданиях, а не на фактах. Туманные перспективы рекапитализации европейских банков еврозоны одномоментно не поменяют негативных экономических настроений инвесторов по отношению к Европе.

Цены на нефть марки Brentв четверг утром торгуются на средних отметках вчерашнего дня - $111/барр. Дальнейшая динамика цен на этом рынка как обычно будет зависеть от двух факторов: настроений на фондовых биржах и курса доллара. Свежая статистика по Китаю показала, что в сентябре профицит торгового баланса сжался до $14,51 млрд. против $17,76 млрд. в августе.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах на уровнях закрытия предыдущего дня. Вчера индекс ММВБ дотянулся до важной отметки 1400 п., взять сходу которую пока не получилось. Драйверами роста вчера выступали акции Газпрома и Сбербанка. Думаю, бумаги газового гиганта до конца недели продолжат движение вверх, с целью выйти в диапазон 163-168 руб. Особо сильных покупок во втором эшелоне акаций пока не замечено, поэтому сегодня наши индексы, вероятно, возьмут паузу в росте. Ближайшая поддержка по индексу ММВБ находится на отметке 1370 п. Равно, как и фьючерс РТС может вернуться чуть ниже, чтобы протестировать отметки 139-138 тыс. п., а в плане роста стоит рассчитывать на уровень 143 тыс. п. Компания Ростелеком сегодня представит отчетность по МСФО за II квартал 2011 года. Полиметалл опубликует производственные результаты за III квартал 2011 года.

Индекс S&P500 достиг 1200 пунктов и перешел в боковик. Есть желание еще порасти, но нет возможности. Топливо от закрывающихся коротких позиций уже подходит к концу: «слабые шорты» закончились, остались только «сильные». Фундаментальных оснований для дальнейшего роста нет.

Фьюч индекса S&P500 рисует полку – консолидация уже длится 8 четырехчасовиков. Обычно за это время импульс иссякает и следует продолжительное движение в противоположную сторону.

В последнее время «нормальных» коррекций не бывает. Поэтому обратное движение грозит перерасти в обновление минимумов. Впрочем, на этот раз это кажется маловероятным. Есть на то причины.

Казначейские облигации США дают надежду на продолжение роста: по доходности произошло пробитие важного уровня и технический разворот.

В то же время последний отчет PIMCO, вышедший вчера, показывает, что фонд пока сохраняет позиционирование прежним. Средний срок погашения облигаций, находящихся в портфеле его головного фонда, вырос до рекордного уровня в 7(!) лет. PIMCO активно покупал в сентябре MBS.

Если смотреть на техническую картину индекса S&P500, то неожиданно вырисовался нисходящий канал, верхняя граница которого проходит примерно на уровне 1205 пунктов.

AUDUSD – прокси риска рынка, сегодня в азиатскую сессию нарисовал на часовиках технический разворот вниз. Что это: коррекция или разворот?

Индекс S&P500 в настоящий момент показывает рост с начала месяца в 5,6%, что выглядит слишком оптимистично для текущей рыночной ситуации и октября месяца.

Ситуация в еврозоне начинает постепенно стабилизироваться. Тройка опубликовала прессрелиз по поводу Греции, судя по которому Греция, скорее всего, получит очередной транш кредита.

Хотя словаки и не проголосовали за поправки к EFSF и правительство республики ушло в отставку, но в этом нет ничего особо негативного. Это чисто политика. Крупнейшая оппозиционная партия заявила, что поддержит законопроект на следующем голосовании.

Перенос на неделю евросаммита нельзя рассматривать как позитив, но и как негатив тоже рассматривать рассматривать нельзя.

Резюмируя: нас ждет начало коррекции в рискованных активах и укрепление доллара. Индекс доллара должен вернуться к 200-недельной средней скользящей. Однако учитывая разворот в US Treasuries, есть надежда, что коррекция будет недолгой и повторение минимумов в ближайшее время не произойдет.

Сегодня пройдет тендер ЕЦБ по предоставлению трехмесячных долларовых кредитов. Возможно, это событие было одной из главных истинных причин роста рынков последних дней.

Это будет еще какое-то время поддерживать евро и рынки рискованных активов. Поэтому коррекция может наступить только в четверг-пятницу, а до этого времени рынки будут топтаться на текущих уровнях и могут еще последовать попытки пробиться к 1205 по индексу S&P500.

Штаты во вторник резко притормозили с динамикой, дневной диапазон S&P упал до смешных 1.2%. Нефть, впрочем, растет дальше не сбавляя темпов. Пока рано говорить о немедленном развороте S&P вниз, для этого хотелось бы увидеть не просто боковик, а реальную борьбу за уровень. Тем не менее, первый тревожный сигнал о прекращении роста получен. Наш рынок смотрелся хуже фона, индекс ММВБ по итогам дня показал -1.2%. Вечерка FORTS обещает небольшие гэпы вверх с утра.

Амеры отторговались около нуля, хотя даже 1195 по фсипу тестили, но откатились к 1181 на слабом отчете Алкоа и новостях про то, что Словакия, которая могла бы принять положительное решение об участии в европейском фонде спасения (EFSF), из которого должны дать денег Греции, наоборот, устроила бучу, выразила вотум недоверия Правительству и собралась назначить новые парламентские выборы, и все чтобы не вносить свою долю))). Сегодня возможен откат к 1170-75 (сейчас фсип 1188) в рамках второго дня консолидации, а потом ждем амеров вверх с пробитием 1200 по фсипу.

Брент почти 111, прилично плюсует китай и индия, Бразы тоже после +5% прибавили вчера еще +1.6%.

А вот наши продолжают обманывать кондуктора: покупают билеты и не едут))). Нефть, дакс, фсип после +3% в понедельник плюсовали и во вторник, но наши умудрились заминусовать -2.3% по мамбе (показав 1347), убив весь плюс понедельника, и, несмотря на зеленый внешний фон, все равно закрылись в -1.2%. Что в голове у крупных игроков понять трудно, когда можно покупать и спокойно двигаться вверх, они делают совершенно обратное, при таком фсипе и нефти мы недавно были 1500 по мамбе. Тем не менее эта неделя, если амеры пробьют 1200, нас вынесет выше 1400 по мамбе, и идиоты, которые сейчас продают, будут также оголтело покупать значительно выше. При откате фсипа к 1175 мы должны удержать 1335-40 по мамбе, в принципе и 1320-25 не отменит выхода вверх, после чего обязаны появиться крупные покупатели, с мозгами вместо опилок, в отличие от тех, кто продавал с 1300 по мамбе и продолжает продавать до сих пор.

В отсутствии свежей макростатистики вчера американский фондовый рынок взял паузу, после нескольких ней сильного роста. По сути, сейчас мы видим консолидацию индексов возле локальных максимумов, под важными уровнями сопротивления. То есть уже два месяца рынок танцует вокруг текущих уровней, не имея сил, денег и поводов пойти выше или ниже. Лишь пробой индексом S&P-500 отметки 1210 п. откроет дорогу наверх, с целью быть к концу года еще на 7-10% выше.

За исключением сохраняющейся силы на фондовых рынках, иных поводов для оптимизма в среду почти нет. Напротив, во вторник Сенат США заблокировал разработанный администрацией Барака Обамы пакет мер по борьбе с безработицей. Компания Alcoa сообщила о том, что ее квартальная прибыль составит $172 млн. или 15 центов на акцию, при прогнозе 22 цента. Агентство Fitch понизило рейтинги ведущих банков Италии. Во вторник ЕЦБ опубликовал результаты пятой инспекции «Тройки» по Греции, в котором указано, что в 2011 году планы, предусмотренные в госбюджете, не будут исполнены, а восстановление экономики может начаться лишь в 2013-2014 г.г. При этом европейские власти уже рассматривают вопрос о списании 40-60% греческого долга среди частных инвесторов. Вот далеко не полный перечень последних новостей, способных сегодня направить биржевые индексы в Европе и в России вниз.

Цены на нефть марки Brent вчера пробили вверх свой нисходящий тренд, и сейчас торгуются возле отметки $111/барр. Цены на промышленные металлы пока остаются в рамках консолидации последних трех дней: никель $19 тыс./т.; медь $7320/т.; алюминий $2230/т. Схожую картину можно видеть и на рынке драгоценных металлов.

Открытие торгов на ММВБ в среду мы ожидаем увидеть умеренно-позитивной зоне. Вчера индекс ММВБ завершил день с понижением на -1,2%, но сохранил позиции выше уровня поддержки на 1350 п. Тоже самое можно сказать и про фьючерс РТС, который сумел быстро вернуться с уровня 132500 п. к сопротивлению на 137000 п. В ситуации негативного внешнего фона, но сильного рынка делать однозначные планы на день не стоит. Лишь пробой уровней вчерашних минимумов и максимумов по фьючерсу РТС выведет в пробитую сторону новый спекулятивный капитал. А пока мы этого не увидим, боюсь рынки продолжат толкаться возле текущих уровней. Возможно, в ближайшие дни пара EUR/USD продолжит рост, а значит, мы увидим еще более высокие цены на нефть, которые в конечном итоге вернут доверие к рублю и восстановят индекс ММВБ хотя бы до уровней середины августа (1440-1480 п. по индексу ММВБ).

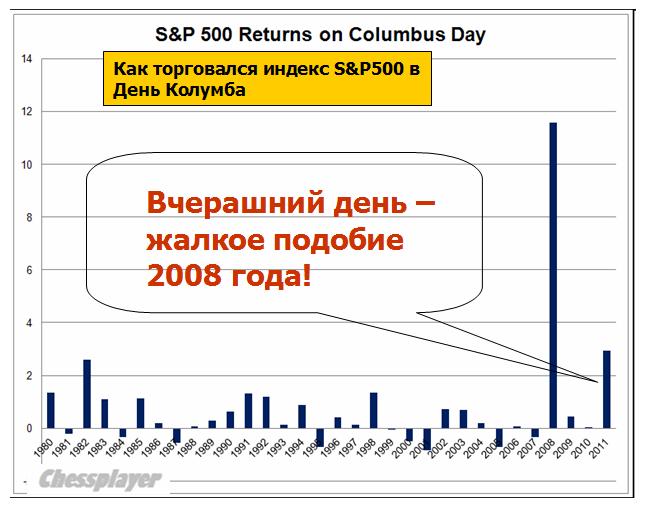

День Колумба благодарные жители открытых им территорий отметили бурным ростом и наверно уже камня на камне не оставили от тех, кто еще несколько дней радовался прибыли от своих коротких позиций. Но вчерашнему Дню Колумба не угнаться за Днем Колумба 2008 года, когда тот же индекс S&P500 вырос на 11%, что не помешало, правда, ему спустя всего 1.5 месяца торговаться на 25% ниже.

Наверно это традиция: расти в небо, когда закрыт рынок облигаций и банки.

Большая часть роста объяснялась ослаблением доллара, происходящим по-видимому в предверии тендера долларовой ликвидности ЕЦБ, который пройдет завтра. EUROUSD например вырос на 2% - один из лучших результатов в году.

Индекс S&P500 достиг почти 1200 пунктов: полагаю, что выше делать ему нечего.

Однако рынки непредсказуемы, и если сегодня голосование в Словакии пройдет успешно, то не исключено, что индекс S&P500 дотянется до уровня 1210-1215 пунктов (верхняя граница нисходящего канала). А ведь еще несколько дней назад везде говорили, что начался медвежий рынок.

Тем не менее, полагаю, что в этом месяце мы еще увидим американские индексы ниже 1100 пунктов и даже несмотря на хорошие отчеты американских компаний. Сезон отчетов начинается этой ночью после завершения американской сессии.

Рост на слухах мы наблюдали за последние недели не раз, и все это заканчивалось затем сильными распродажами.

Негативная новость для евро: евросаммит, который должен был состояться 17-18 октября, перененесен на неделю. Это говорит о том, что среди членов ЕС еще сильны разногласия и решения относительно Греции и реструктуризации банковской системы еще далеко не готовы.

Показательным для будущей тенденции будет сегодняшнее начало европейской сессии.

ИМХО сила притяжения велика и индекс S&P500 и индекс доллара должны в течение недели вернуться к 200-недельным скользящим средним.

В понедельник Штаты уверенно продолжили рост, дневной диапазон S&P увеличился до 3.1% и все в одну сторону. Уже почти доехали до зоны сопротивлений выше 1200, откуда случались все развороты августа-сентября, однако пока явных сигналов на слабость быков не просматривается. Тем не менее, движение последних пяти торговых дней напрашивается на коррекцию, и скорее всего в течение ближайшей недели сходим ниже текущих уровней, поэтому ставить на дальнейший тупорост и лезть в лонг уже поздно. Наш рынок послушно следует вверх за Штатами и нефтью, никаких чудес. От нашего закрытия внешний фон незначительно выше, так что стартуем без шума и пыли, ждем дальнейшего позитива с фона.

Амеры вышли к 1190 по фсипу (+3%), возможен откат, но чтобы на этой неделе пройти выше 1200, ниже 1155 уходить некогда. Так что сегодня-завтра отведем на консолидацию, возможно с небольшим понижением, а четверг и пятницу ждем растущими с целью закрыть неделю высоко в плюс.

Нефть прибавила +3% вслед за амерами, и уже под 109 по бренту, это несомненно позитив, который мы пока не торопимся отыгрывать.

Мы вообще не торопимся, Дакс был +3%, нефть +3%, Фсип +3%, а мы всего лишь +2,18% показали за вчера (1381 по мамбе). Мы очень отстаем (как минимум на 100 пунктов по индексу), и поэтому можем идти вверх и дальше, даже если фсип остановится в своем росте, но для этого нужны крупные входы, пока что они только в РН, которая подошла к 200. Поэтому возможно что мы также проконсолидируемся, не уходя ниже 1340-50, а в конце недели выйдем выше 1400, чтобы закрыть неделю вверх, если не подведут амеры, может быть мы будем торговаться оптимистичнее. Так что часть лонга можно держать, а второй частью перезаходить, откаты не должны быть больше обычного дневного размаха в -5-6 рублей по ГП и РН от локальных хаев, например уже не должно быть ниже 193-194 по РН, или ниже 151-152 по ГП, если мы идем выше 1400 на этой неделе. При условии, что амеры не пройдут ниже 1155 по фсипу, наши крупные игроки должны наращивать покупки.

В понедельник американские фондовые индексы взлетели в среднем на 3,0-3,5%. Из-за чего вдруг такой оптимизм? Во-первых, для роста на фондовых биржах США было «топливо» в виде максимального объема коротких позиций с 2006 года. Во-вторых, спекулянты устроили ралли на низких торговых оборотах, поскольку долговой рынок не работал, и банки были закрыты из-за праздника. В-третьих, подогрев фондового рынка проходил на фоне взлета курса евро против доллара (самый сильный однодневный рост за 15 месяцев), что спровоцировало увеличение спроса на все рискованные активы и, прежде всего на сырьевые товары. В итоге, как говорят трейдеры, вчера на биржах был день «шортокрыла», то есть массового закрытия позиций, открытых ранее в расчете на снижение котировок.

Что же так толкнуло вверх курс евро? Порция словесных франко-германских заверений к началу ноября выработать план по рекапитализации европейских банков, а также продолжить борьбу с кризисом в регионе. То есть по сути евро укрепился, несмотря на отсутствие конкретного плана. Дело в том, что детальный пакет мер по преодолению кризиса будет представлен на ближайшем саммите лидеров стран G-20 лишь 3-4 ноября. Ближайший саммит лидеров стран ЕС запланирован на 23 октября. Тем не менее, уже вчера участники рынка были полны оптимизма и надежд на скорое разрешение долгового кризиса в еврозоне. Кстати, правящей коалиции в Словакии пока не удалось достичь консенсуса в отношении условий, на которых страна будет согласна на расширение Европейского фонда финансовой стабильности. Голосование в словацком парламенте по этому вопросу состоится сегодня в 15-00 мск.

Серьезное ослабление позиций доллара (EUR/USD 1,3650) на торгах в понедельник грозит перерасти в среднесрочный тренд. А пока мы видим, что цены на нефть марки Brentпытаются закрепиться выше уровня $108,5/барр – где в августе проходила нижняя граница бокового тренда.

Открытие торгов на наших биржах во вторник мы увидим в легком плюсе. Вчера вечером индекс ММВБ сумел пойти выше верхней границы консолидации на 1360-65 п., с ближайшей целью роста на 1390 п. Думаю, возле этой отметки стоит зафиксировать хотя бы часть «бумажных» позиций, купленных на недавней просадке. Из-за того, что важной макростатистики сегодня не выходит, биржевые настроения будут зависеть от долгового рынка Европы (сегодня Греция проведет аукцион по размещению краткосрочных облигаций) и валютного рынка. Ближайшее сопротивление по фьючерсу РТС проходит на уровне 140 тыс. п., преодолеть который мы сможем, лишь откатившись на чуть более низкие уровни (134 тыс. п.).

Сегодня Мечел опубликует отчетность по US GAAP за первое полугодие 2011 года. Сбербанк отчитается по РСБУ за 3 квартал 2011 года. В 22-00 ФРС опубликует протоколы предыдущего заседания FOMC. Сразу после закрытия торгов NYSE квартальную отчетность за III квартал представит производитель алюминия Alcoa.

Сегодня утром рынки опять переполнены оптимизмом, вызванным, по всей видимости, результатами встречи Меркель и Саркози. Хотя в очередной раз были одни декларации, и никаких конкретных планов. Какой-то план обещан к саммиту G20 3 ноября.

Совершенно ясно, что эта новость не способна вызвать ралли, способное серьезно оторвать индекс S&P500 от 200-недельной средней скользящей, вокруг которой тот вьется уже 8 или 9 недель. В настоящий момент недельная 200 МА проходит на уровне 1146 пунктов.

Скорее всего, мы увидим на этой неделе продолжение боковика в диапазоне 1100-1180 пунктов. Но это при условии, что две оставшиеся страны Мальта и Словакия проголосуют за поправки в EFSF. C Мальтой все понятно, а вот что будет в Словакии- пока неизвестно.

Индекс доллара тоже начал консолидироваться в районе 200-недельной скользящей средней. О взаимодействии S&P500, доллара и US Treasuries вы можете почитать в предыдущей статье на блоге.

Важно: с конца августа суверены стали стабильно продавать US Treasuries. Сказываются феноменально низкие уровни доходности, на которых «настоял» Фед. Ну и наверно испуг от слишком быстрого укрепления доллара напугал некоторые центральные банки и те продали часть своих долларовых резервов для интервенций. Еще раз повторю то, что писал не раз: для Феда хорошим эти игры не кончаться. Рано или поздно дело закончиться коллапсом рынка казначейских бумаг США.

Зато это позитивно влияет на рынки рискованных активов. Если бы не это обстоятельство, то те уже сейчас находились бы на гораздо более низких уровнях.

Ключевым событием недели станет заключительное голосование по поправкам в EFSF в Словакии, которое состоится завтра. Пока нет уверенности в том, что голосование станет успешным. Его результат зависит от 22 голосов SaS партии в парламенте, состоящем из 150 мест. Сегодня-завтра парламентариям наверно будут объяснять, какие катастрофические последствия вызовет их отказ поддержать изменения в EFSF.

Колумбы сегодня отдыхают... поэтому день обещает быть достаточно спокойным.

БЛИЖАЙШИЕ ОСНОВНЫЕ СОБЫТИЯ

12 октября состоится тендер по обеспечению долларовой ликвидностью, а 13 октября состоится заседание Еврогруппы (министров финансов ЕС), на котором на мой взгляд должны быть подготовлены предложения по Греции для саммита первых лиц ЕС, который состоится 17-18 октября. В промежутке между этими событиями состоится G20 министров финансов 14-15 октября.

Такая насыщенность событиями говорит о том, что в ближайшие 10 дней должны быть все-таки приняты какие-то решения в отношении: 1. Греции, 2. рекапитализации европейского банковского сектора.

Рекапитализация, кстати, уже началась на выходных: с крупного бельгийского банка Dexia.

Встретившиеся на выходных Меркель и Саркози высказались за необходимость рекапитализации банков и необходимость найти «долгосрочное» решение для Греции.

Мы не собираемся вдаваться в детали сегодня, мы представим полный пакет по стабилизации в еврозоне до конца месяца, - заявила Меркель по итогам встречи. В который раз они не хотят вдаваться в детали. А они вообще существуют – детали то?

На выходных принято еще одно решение: национализировать Dexia.

По-видимому Dexia был частью обсуждения на встрече Меркози. Но вопросов в связи с национализацией Dexia еще осталось очень много. Каковы все-таки будут потери инвесторов в результате реорганизации банка? Как это отразится на рейтингах Бельгии и Франции?

На мой взгляд, реакция рынков на Dexia нас ждет еще впереди. А пока, пользуясь тем, что до американской сессии еще полтора дня, рынки пытаются тянуть вверх, чтобы распродать подороже. Обычное дело...

В пятницу во время торгов в США отвратительно на фоне рынка выглядел банковский сектор. Индекс BKX показал снижение в 4.31% на фоне S&P500 (-0,82%) и DOW (-0,13%).

Началось новое обострение субпрайм кризиса. Но об этом будет вскоре отдельный материал.

Сейчас американский фьючерс плюсует примерно 1,3% от пятничного закрытия основной торговой сессии. Полагаю, что к открытию Америки от него останется не более, чем +0,3%.

S&P в пятницу сходил и вверх, и вниз, вернувшись к пробитой ранее линии сопротивления тренда, теперь похоже свой долг по коррекции Штаты посчитали выполненным и к утру снова вернулись на восходящую траекторию. S&P отрос уже выше уровней нашего закрытия, поэтому наш рынок начнет день позитивом, хотя сильных гэпов вверх быть не должно. Продолжиться день тоже должен позитивом, поскольку Штаты смотрятся к дальнейшему росту. Пока явных признаков разворота вниз нет, посмотрим, насколько у рынков получиться обновлять локальные максимумы.

Амеры прошли за 4 дня прошлой недели больше +100 пунктов от лоя года (1068 по фсипу), показали в пятницу 1173.5 и откатились к 1150, что было вполне логичным (причем откат произошел исключительно за счет крупноминусующего банковского сектора). Сегодня утром фсип снова 1168 (+1.5%), в то время как сами амеры празднуют день, когда обнаружили их родину (День Колумба). Шансы продолжить рост увеличиваются, 1170-80 важный уровень сопротивления, но не самый сильный, а цель этой недели может быть 1220. Откат к 1120 еще возможен в рамках восходящего движения, окажутся ниже - снова станет всем страшно, а пока можно рассчитывать на повышение уровня оптимизма в рыночном организме.

Нефть 106, что соответствует движению Хозяев.

А вот наши пока что сильно отстают. Мамба поднялась выше 1360 в пятницу, но ее быстро вернули к 1350, и вообще настроения рынка пока что преобладающе-медвежьи, причем непонятно почему, после того как показали лои ниже 1250 почему-то рынок стали уверенно заваливать при малейшей возможности. И тем не менее крупным игрокам надо такой рынок покупать, когда большинство управляющих поймет, что он не упадет, цены уже значительно отойдут от лоев года, РН и сбероб уже +12% от лоев, северсталь прибавила +18% только за последние две сессии... Я полагаю, что сегодня с утра будут отчаянные попытки нас понизить, посмотрим, чем на это во второй половине ответят крупные игроки, на их месте я бы вел рынок вверх и заставил бы остальных покупать выше 1400 по мамбе. Но может крупняки тоже возьмут передышку, пока амеры отдыхают? Посмотрим.

Несмотря на то, что в пятницу американские фондовые индексы завершили торги снижением, по итогам прошедшей недели подросли в среднем около 2%. Благоприятная статистика, показавшая рост числа новых рабочих мест в экономике США в сентябре на 103 тыс. (прогноз: 60 тыс.) поддержала оптимизм инвесторов в начале торговой сессии. Однако нерешенные проблемы долгового рынка в Европе оказали давление на позиции американских банков в пятницу. Агентство Fitch понизило рейтинг Испании с «АА+» до «АА-» с негативным прогнозом, а также снизило рейтинг Италии с «АА-» до «А+» также с негативным прогнозом, пригрозив при этом срезать рейтинг Португалии до «мусорного» уровня. Таким образом, запланированная коррекция после нескольких дней хорошего роста на биржах в Штатах прошла под знаком очередных опасений за финансовую стабильность в Европе.

Для окончательного урегулирования всех этих вопросов, лидеры Германии и Франции собираются к концу октября представить согласованный план по выводу из кризиса экономики стран еврозоны, который будет включать в себя рекапитализацию европейских банков, углубление экономической интеграции и решение проблемы госдолга Греции. На этом фоне валютная пара EUR/USDв понедельник утром отскочила от уровня поддержки на 1,3350 и сейчас растет с целью тестирования пятничного максимума на 1,3510. Цены на нефть марки Brentсейчас остаются вблизи пятничного максимума $106,2/барр.

В понедельник торги на российских биржах начнутся вблизи уровней закрытия пятницы. Есть риск того, что в первой половине дня мы, вслед за европейскими рынками будем негативно реагировать на изменение рейтингов Италии и Испании, а также постановки на пересмотр рейтинга Бельгии агентством Moody's, а также снижение рейтингов 9 португальских банков. Однако активно торговать нисходящую тему пока не стоит. Лучше использовать снижения котировок для покупки наших бумаг сырьевого сектора (нефтяники, химические компании). Акции ГМК могут быть в центре внимания спекулянтов на фоне активной подготовке компании к buyback. На этой неделе мы ждем укрепления позиций рубля к доллару и по бивалютной корзине, что окажет дополнительную поддержку фьючерсу РТС. Последний имеет в качестве ближайшей поддержки уровень 128700 п., пробой которого будет означать движение к отметке 126 тыс. Напротив, пробой уровня 133 тыс. п., открывает дорогу вверх на 136 -138 тыс. п.

Торговая активность сегодня будет невысокой, поскольку в США празднуется День Колумба. В 12-30 в еврозоне выходит индекс уверенности инвесторов Sentix за октябрь.

Возникший из движения в 4% во вторник в последний час американской торговой сессии отскок превратился в масштабный шортокрыл. Повод для отскока, надо сказать, был совершенно надуманный.

Движение вверх по индексу S&P500 составило уже 91 пункт. Индекс доллара уже почти откорректировался до нижней границы канала.

Сегодня ключевая статистика по занятости США. Маловероятно, что нас будет ждать какой-то сюрприз. 0,1%-0,2% в ту или иную сторону только на короткое время двинут рынок.

Доминирующей темой остается Европа.

Что мы здесь имеем?

13 – СЧАСТЛИВОЕ ЧИСЛО ДЛЯ ЕВРОЗОНЫ?

Предоставление Греции очередного транша отложено: решение должно быть принято на следующей неделе. 13 октября состоится заседание Еврофина. Днем раньше состоится и первый аукцион ЕЦБ по предоставлению 12-месячных кредитов (LTRO). Обращает внимание это совпадение: заседание Еврофина назначено на следующий день после того, как банки получат возможность пополнить свои резервы/

Предположу, что решение о предоставлении Греции очередного транша будет отложено в очередной раз. На мой взгляд, его решение увязано с обсуждением вопроса о EFSF.

А здесь не все так гладко.

Немецкая газета Handelsblatt со ссылкой на неназванного европейского дипломата сообщает о том, что Франция и Германия не могут прийти к согласию по поводу EFSF.

Разногласия между двумя странами в большой степени касаются вопроса: в какой степени фонды EFSF могут быть использованы для спасения одной отдельной страны. Германия хочет установить лимит денег, предоставляемой на одну страну. Франция против установления такого ограничения.

На мой взгляд, Германия не уступит в этом вопросе. Тем более, что решение должно утверждаться в бюджетном комитете бундестага. Фактически Германия рискует взвалить на себя полностью все бремя спасения всех и вся. Нужно ли это Германии?

На мой взгляд, в ближайшие две недели существует очень большая вероятность дефолта Греции, крушения всех договоренностей в еврозоне, крупномасштабного банковского кризиса с непонятными последствиями.

Могу повторить то, что я писал вчера.

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

Только что слышал выступление товарища Левченко по Business FM, который сказал, что было локальное дно и лучшего момента для покупки акций, чем сейчас, нет.

После того, как рынок большую часть из последних двух месяцев торгуется ниже 200-недельной средней скользящей, когда банковская система Европы висит над пропастью, а лидеры Европы не могут договориться, когда дефолт Греции в этом году кажется практически неизбежным, а вероятность ФИНАНСОВОГО АПОКАЛИПСИСА приближается к 50%, после того как рынок отскочил на 90 пунктов на каких-то нелепых слухах - о каком локальном дне и о каких покупках можно говорить?

Впрочем, я смотрю, что сейчас действительно уже появилось много оптимистов: Ванута и Механизатор тоже в их числе. Ну что же, посмотрим!

С технической стороны отскок уже почти достиг крайней точки (границ каналов по индексу доллара и индексу S&P500).

Жду сегодня разворот в начале американской торговой сессии, а может быть и раньше – в районе 12 часов, и начала новой волны снижения, которая может оказаться намного серьезней предыдущих.

Штаты сделали третий растущий день подряд, сопротивление нисходящего тренда обнаружилось к вечеру, но развития не получило, после нашего закрытия S&P опять повернулись к росту и вышли наверх. Вечерка FORTS показывает рост порядка 2%, стало быть ждем опять гэпов вверх с утра. Дневной диапазон S&P потихоньку снижается, вряд ли Штаты осилят четвертый день роста подряд в таком темпе, поэтому ждем пилу. Тем не менее, раз уж Штаты пробили тренд, на следующей неделе S&P может продолжить движение вверх и перейти в диапазон повыше для следующих больших маневров.

Амеры практически без отката прошли к 1160 по фсипу(сегодня утром 1157), +92 пункта с лоев года. Все начинают жить предвкушением корпоративных отчетов, наряду с отдельными заявлениями чиновников, что-де крупным банкам америки ничего не угрожает, как будто весь негатив уже в прошлом. Становится очевидным, что сейчас рынки начинают жить другой идеей: как восстановить потери до нового года. Не зря амерские банкиры пели про вторую рецессию, ох не зря, всегда надо делать наоборот тому, что говорят банкиры, может мы наблюдаем начало самостоятельного движения вверх, а не отскока, и может фсип направился к 1300, которые может достичь к декабрю?)) В итоге неделя у них пока растущая, октябрь пока в плюсе, и возможно отбивки вниз пока не потребуется, можно дойти до 1170-75 по фсипу сегодня, а в понедельник посмотрим ситуацию заново.

Нефть прибавила вчера +3%, брент был под 106 (!), азия в отскоке (япы под +1%), китай в пнд взорвется наверное радостью, что такой большой отскок пропустил. В общем внешний фон восстанавливается, немцы +8% за последние два дня, в отличие от нас, которые сделали +4% только.

Наши вчера вышли к 1315 (на +5% по фишкам) и встали под гнетом продаж, которых оказалось очень много, миллиарды лили у среднесрочных лоев, кто дает таким людям управлять деньгами?))), потеряли время чтобы выйти к 1330, и на откате амеров к 1130 стали тестить 1300 сверху. Правда закрылись вверх, и многие фишки прибавили от +5 до +10%, но мамба закрылась всего на 1318, а ей ведь сегодня надо бы идти к 1370 и закрывать неделю в ноль или плюс. Так что надеемся на продолжение роста, гэпы можно пока не закрывать, и вообще не стоит терять времени, цель 1370 по Мамбе и выше перед глазами. Возможно сегодян продавцов станет меньше, чем вчера. Очень рассчитываю на то, что развод с падением мамбы на -10% на опережение будет аннулирован также решительно. Если сегодня будем закрываться на хаях дня при положительных амерах, думаю стоит сократить лонги перед выходными, понедельник может начаться с небольшого отката.

В четверг американские фондовые индексы завершили торги ростом уже третий день подряд. И опять оптимизм на рынки пришел из Европы, где Европейский Центральный Банк заявил о повторном запуске программ по предоставлению ликвидности с целью поддержки банковского сектора. Вчера ЕЦБ объявил о том, что с ноября 2011 года по октябрь 2012 года будет проведена программа покупок облигаций, гарантированных пулом ипотечных или правительственных бондов на сумму 40 млрд евро. Плюс к этому для европейских банков будет также проведено несколько аукционов по предоставлению ликвидности. Банк Англии вчера также порадовал спекулянтов, расширив программу покупки активов на 75 млрд фунтов до 275 млрд фунтов. При этом Мервин Кинг не исключил дальнейшего расширения программы количественного смягчения. Все эти меры инвесторам дают надежду на ослабление финансового кризиса в Европе. Поэтому подиндекс финансового сектора в S&P-500 вырос вчера на +3,2% (+8,8% за последние три дня).

Из 17 стран участниц зоны евро только Мальте и Словакии остается на следующей неделе проголосовать по вопросу увеличения объема и расширения полномочий Европейского фонда финансовой стабильности (EFSF). Но уже сейчас понятно, что реформе EFSF быть и это окажет позитивное воздействие на стабильность европейского долгового рынка. На этом фоне валютная пара EUR/USDсильным движением наверх пробила и закрепилась выше уровня 1,34. Повышение температуры фондовых бирж вызвало адекватный подъем цен на рынке нефти (Brent $105,7/барр) и промышленных металлов (за последние три дня котировки меди поднялись на 7,5%).

Открытие торгов на российских фондовых биржах в пятницу мы ожидаем увидеть опять в позитивном ключе. Благодаря выросшим ценам на нефть, позитиву на мировых фондовых рынках, наши биржевые индексы вчера начали догонять Европу и Америку. Панический обвал котировок во вторник, буквально за три дня сменился ажиотажными покупками того, что упало. Кстати, вчера вечером фьючерс РТС торговался уже в контанго к базовому активу, имея в качестве поддержки сильный уровень 125 тыс. п. Ближайшая цель роста фьючерса просматривается на уровне 131-132 тыс. п. Индекс ММВБ можно будет ловить возле отметки 1340 п. Что дальше? Очевидно, что сейчас мы видим коррекцию к предыдущему сильному падению, которая может закончиться возле верхних границ нисходящих торговых каналов. Очевидно, что реакция рынка на сегодняшнюю статистику из США и определит настрой игроков на следующую неделю.

В пятницу в 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест вне сельскохозяйственного сектора (NFP) и уровню безработицы за сентябрь. Если цифры окажутся слабыми, то думаю, под занавес дня мы вполне может увидеть закономерное снижение котировок акций. В 18-00 выходят данные по объему товарных запасов на оптовых складах в США. В 23-00 ФРС опубликует статистику по объемам потребительского кредитования в стране за август.