И хотя вчера манипуляция была осуществлена вверх, это первый на моей памяти случай.

До этого подобные сбросы по 3000 фьючерсов осуществлялись исключительно вниз.

Золото на недельном графике

На недельном графике мы видим развитие медвежьего тренда, начавшегося 6 сентября 2011 года.

Минимум был установлен 28 июня 2013 года. Снижение составило 39,5%.

Кажется достаточно много. Но если вспомнить, что этому предшествовало 10 лет непрерывного роста, то может оказаться, что и не так много.

Джим Роджерс считает, что золото откорректирует примерно 50% своего роста.

А рост начался примерно в апреле 2001 года с отметки 254,20 доллара.

Если исходить из того, что Джим Роджерс прав, и золото откорректирует половину роста, то минимум нужно ждать где-то в районе 1085 долларов.

Последняя большая волна роста в золоте

Она началась на неделе 19 октября 2008 года, а закончилась 6 сентября 2011 года.

Если накинуть сетку Фибоначчи на последнюю волну роста на недельном графике, то мы получим следующую картину.

Как мы видим, коррекция этого года чуть не дошла до важного уровня 61,8% Фибо, находящегося на уровне 1155. Затем последовал отскок, точно так же как до этого последовал отскок от 50%-го уровня Фибо.

Теоретически коррекция могла бы завершиться на уровне 61,8% Фибо.

Но фундаментальные условия и рыночные настроения против золота.

Слишком сильно выросло золото с 2001 года (в 7,5 раз), чтобы можно было предположить, что коррекция золота на этом завершиться.

Золото на месячном графике

На месячном графике золота мы видим гигантскую волну роста, начавшуюся в апреле 2001 года на уровне 254,20 доллара.

Золото в течение этой волны выросло в 7,5 раз. Я накинул на месячный график сетку Фибоначчи и отметил ключевые уровни. Ключевые уровни рассчитаны, а не взяты с графика.

Мы видим, что сейчас золото консолидируется в районе 38,2% Фибо.

Значение коррекции в 50% Фибо составляет 1089 долларов. Это тот уровень, до которого, предполагает Джим Роджерс, золото может откорректироваться.

Чуть ниже находится низ коррекции 2009-2010 года. Это 1045 долларов.

Еще чуть ниже находится максимум первой волны роста. Это 1032 доллара.

Мое мнение, что зону 1050-1100 медведям будет очень сложно преодолевать, а 1000-1050 еще сложнее.

Полагаю, что в будущем году мы увидим по золоту уровни 1100-1150. Лишь в районе 1100 долларов можно покупать золото в долгосрочку.

Уровни Фибоначчи на долгосрочном графике золота

Если кто-то считает, что уровни Фибоначчи не работают на больших таймфреймах, то вот вам пример, что они все-таки работают.

Первые два года не самый существенный уровень в 23,6% Фибо удерживал падение золота. Поблизости правда еще находился круглый уровень в 1500 долларов.

Сейчас золото консолидируется вокруг уровня в 38,2% Фибо.

В 2008-2009 годах была длительная консолидация в районе уровня, который потом стал уровнем 61,8% Фибо.

About 3,000 Gold Futures contracts traded in one second at 08:07:45 on December 10, 2013 sending the price up $10 and tripping circuit breakers which halted trading for 10 seconds. This sort of thing is happening far too often: see also the drops on April 12, 2013, September 12, 2013, October 11, 2013, November 20, 2013 and November 25, 2013 which also resulted in trading halts.

...

3000 контрактов золота продались за одну секунду в 08.07.45 10 декабря 2013 года, послав цену на 10 долларов вверх и вызвав зависание торговой системы на 10 секунд.

Такого рода вещи происходят достаточно часто в последнее время...

Дальше идут даты с ссылками, где ZH комментировал эти события.

Если такой сильный спрос существует в таких малоликвидных парах, что можно говорить о спросе в паре EUROJPY!

Я не могу этого утверждать определенно, но моя точка зрения, что спрос в EUROJPY является главной причиной, толкающей EUROUSD вверх.

Это означает, что спрос в EUROJPY превосходит, а возможно даже существенно спрос в USDJPY.

Несмотря на то, что ЕЦБ ничего не предпринял в декабре, вероятность дальнейших действий так велика, что курс EUROUSD едва ли бы превышал 1,34-1,35, если бы не мощное давление по линии EUROJPY

Причин предпочтения EUROJPY много, но главная из них на мой взгляд достаточно очевидна.

Японские инвесторы готовы покупать все, что кажется надежным, лишь бы оно имело доходность выше доходности японских государственных облигаций.

Доходность европейского периферийного госдолга превышает доходность американского (кроме Германии и Франции), а сложная ситуация с ликвидностью гарантирует приток капитала, не связанного с инвестиционным бизнесом и является страховкой от неблагоприятного изменения валютного курса.

Задаваясь вопросом, когда ситуация здесь изменится, я не нахожу ответа.

С одной стороны, курс EUROUSD уже слишком высок с точки зрения состояния экономик США и еврозоны,

Курс EUROUSD должен снижаться с точки зрения перспектив денежно-кредитной политики. В еврозоне неминуемо грядет смягчение монетарной политики, а в США ужесточение.

Но при этом вложения в USDJPY и EUROJPY кажутся сейчас столь надежными, а денег у японских инвесторов так много, что EUROJPY теоретически может пройти еще как 200 пунктов, так и 400-500 пунктов.

Впрочем как может и развернуться вниз сегодня-завтра. Мы не можем знать, какие у них еще лимиты на покупку EURO-активов.

В случае, если это будет 400-500 пунктов, EUROJPY может выдавить EUROUSD в район 1,40.

Поддержкой EUROUSD здесь также выступает крупная медвежья позиция ритейла, которая просто заставляет поставщиков ликвидности помогать японским инвесторам загонять курс EUROUSD вверх.

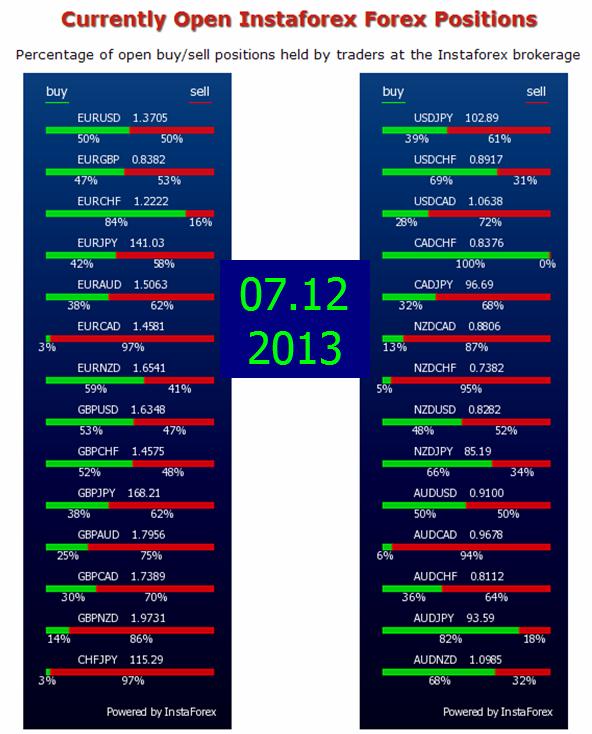

Теперь по выходным, чтобы вы имели лучшее представление о диспозиции на рынке Форекс, я буду делать подборку информации по открытым позициям ритейла в пяти разных компаниях,

Я часто пишу про взаимодействие кросскурсов: ведущие и ведомые кросскурсы.

Очень важно понимать это взаимодействие, чтобы уметь правильно интерпретировать события на рынке.

Уверен, что вы никогда и нигде до этого не читали, как на практике работают кроссвязи.

Ведущие и ведомые кросскурсы

Далеко не всегда долларовый кросскурс является ведущим.

Есть кросскурсы, как, например, EUROGBP, которые значительно больше времени выступают в качестве ведущего, чем долларовый GBPUSD. Я много раз об этом писал на блоге.

EUROAUD по моим наблюдениям в последнее время часто является ведущим.

В общем случае, где больше движение капитала, тот кросскурс соответственно и ведущий.

Сейчас наибольшее движение капитала в кросскурсах с японской йеной.

Покажу, как проявляется взаимодействие кросскурсов на примере поведения рынка во время вчерашних nonfarm payrolls.

Nonfarm payrolls

Итак, представим себе валютного дилера или нескольких валютных дилеров с книгой заявок.

В большинстве случаев задачи у них схожие.

Он ждет выхода nonfarm payrolls.

Его план отличается несколько в зависимости от того, какие выйдут данные. Но в общем плане, в любом случае он не планирует совершать операций не в EUROUSD, не в AUDUSD, не в других валютных парах.

У него одно на уме: он собирается сразу или спустя какое-то время продавать японскую йену против всего, что только есть.

У него есть невыполненные заявки клиентов, и ему нужно купить до конца недели сколько-то USDJPY, EUROJPY, GBPJPY, AUDJPY, NZDJPY и т.д.

При этом он не хочет привлекать внимания своими действиями и маскируется.

Такие «шумные» периоды времени, как nonfarm payrolls, когда кто в лес, кто по дрова - наиболее удобное время для таких операций.

Выходят данные, позитивные для доллара

Он покупает сразу USDJPY и благоразумно ждет, пока все, кому надо, продадут EUROUSD, GBPUSD, AUDUSD, NZDUSD и т.д.

Через пять минут он начинает покупки, справедливо рассчитывая, что цены будут наилучшие в этот момент.

USDJPY быстро упирается в мощную зону сопротивления в районе 102,9 (чуть выше предыдущего локального максимума), где идет массовый фикс лонгов, и дальнейший рост становится очень затруднительным. Много дилеров, которые имеют заявки на продажу, или просто видя неуверенность, продают USDJPY.

В последующие 8 часов торговли USDJPY топчется в диапазоне 15 пунктов.

Как работает кросссвязь в новозеландском долларе

Другая, - малоликвидная валюта, например, NZDJPY себя иначе.

Сперва продажи по линии основного кросскурса NZDUSD проваливают курс NZDJPY. Через 5 минут дилеры начинают согласно плану покупать NZDJPY и тот растет. Поскольку USDJPY топчется на месте, массированные покупки NZDJPY ведут к росту NZDUSD. Покупки NZDJPY идут и идут, пара NZDUSD растет и растет, пока не упрется в сильное сопротивление на более крупном таймфрейме, где уже его встречает большое количество заявок на продажу NZDUSD. Думаю, что это заявки от локальных инвесторов, которые в этот момент находятся в состоянии глубокого сна и даже не мечтали, что их заявки удовлетворятся за счет ненавистников японской йены.

В данном случае движение NZDJPY тормозит 50-дневная скользящая средняя в NZDUSD – это очень серьезная преграда. Заявки на продажу NZDUSD через кросссвязь удовлетворяют весь спрос в паре NZDJPY, и на этом рынок успокаивается.

На дневном графике NZDUSD идет классическое развитие модели «голова и плечи», которое я регулярно отслеживаю в «оперативной аналитике».

Теперь должно последовать движение NZDUSD вниз.

Что-то подобное происходило и в других кросскурсах JPY и странность поведения рынка была связана именно с лавинообразными продажами японской йены.

Подобное вчерашнему nonfarm payrolls развитие событий позволяет высказать мне парадоксальную мысль, что сейчас очень часто движение EUROUSD зависит не от того, что происходит в Америке или еврозоне, а от предпочтений японских инвесторов.

Драги выразил уверенность, что условия фондирования продолжат улучшаться, и это будет естественным образом способствовать смягчению монетарных условий и не потребует от ЕЦБ дополнительных усилий. Отметив, что займы банков перед ЕЦБ снизились почти на 40% по сравнению с пиком прошлого года, Драги предположил, что это свидетельствует о том, что банки крепко стоят на ногах.

Условия фондирования улучшаются? Это интересно. За счет чего?

Откуда европейские банки берут деньги, чтобы отдавать их ЕЦБ?

Предположу, что они продают периферийный госдолг. Но кто его покупает?

Нетрудно догадаться, что его покупают, и в больших количествах, японские инвесторы.

Нигде в мире сейчас нет столько денег, ищущих большей доходности, чем в Японии.

Несомненно, что японские инвесторы, так же как и все остальные, внимательно следят за тем, как разворачиваются события вокруг taper и корректируют свою стратегию с учетом этих событий.

Но в целом, как показывают данные о fund flows, в последние недель 20-30 как минимум более активный приток средств инвесторов идет в EURO-активы.

С момента прихода Драги на пост главы ЕЦБ рыночная оценка риска владения EURO-активами, будь то акции, облигации или какие-то другие активы, существенно уменьшилась.

В период с декабря 2011 года по сентября 2013 года чистые покупки итальянскими банками итальянских государственных облигаций составили 150 млрд. евро – 91 млрд. евро в 2012 году и 59 млрд. евро в 2013 году (рис.5). С другой стороны, итальянские банки в настоящий момент имеют всего 11 млрд. евро «чистой» избыточной ликвидности (рис.6) – денежные депозиты, размещенные в ЕЦБ, превышающие избыточные резервы – в сравнении со 160 млрд. евро резервов еврозоны в целом.

Это статья была опубликована 1 декабря – еще до заседания ЕЦБ.

В этой же статье я писал:

Отмечу также, что итальянскому правительству нужно думать и том, кто будет выкупать все те облигации, которые находятся на балансе итальянских банков.

Пока это делают японские инвесторы, особенно активно в последние недели. О чем свидетельствует постоянно растущий без коррекций EUROJPY.

На мой взгляд, этим объясняется, почему европейские политики не возмущаются по поводу проводимого в Японии невиданного «финансового эксперимента».

Но постоянное укрепление EURO вредит конкурентноспособности европейских товаров и при текущем курсе EURO только Германия способна выдержать конкуренцию.

Решение ЕЦБ свидетельствует о том, что Драги сделал выбор.

В силу каких-то причин он согласился мириться какое-то время с укреплением EURO взамен того, что европейские банки получат фондирование фактически от японского правительства в результате того, что какая-то часть периферийного госдолга перейдет от национальных банков к японским инвесторам.

Думаю, что причиной вчерашнего падения американского доллара было ставшее лавинообразным бегство инвесторов из японской йены.

Лавинообразное – это значит, что они покупают все подряд: USD, EURO, CHF, GBP, AUD, NZD

Но если в USD они могли столкнуться со стеной ордеров на продажу в определенной ценовой зоне (102,7-103), где несколькими днями ранее шла фиксация прибыли крупными хеджфондами и банками, то в AUD, CHF, NZD они не встретились с таким сопротивлением, что и объясняет вчерашние ралли в этих валютах относительно японской йены и относительно американского доллара.

Часто на первый вид незначительная информация имеет очень важное значение.

Совет экспертов при крупнейшем в мире японском пенсионном фонде (Government Pension Investment Fund=GPIF) рекомендовал в среду инвестировать больше средств из пенсионных накоплений в более высокорискованные активы вместо традиционной покупки государственных облигаций.

Эта новость спровоцировала ралли в EUROJPY и USDJPY в четверг-пятницу. Можно предположить, что этот фактор сейчас оказывает поддержку EUROUSD.

Несомненно, что решение экспертов при GPIF имеет очень большое значение для цен на активы и основных валют, и будет способствовать в первом приближении дальнейшему ослаблению японской йены.

К этому я еще добавил тогда:

Но не стоит чересчур переоценивать его влияние на кросскурсы EUROJPY и USDJPY, поскольку традиционный механизм покупки активов японскими инвесторами предусматривает хеджирование валютного риска.

Но, насколько я знаю, сейчас японские инвесторы постепенно отказываются от хеджирования валютного риска...

Наверно лучше недооценивать это влияние, чем переоценивать.

Не сомневаюсь, что многие японские инвесторы следуют примеру GPIF.

Что хорошо видно по поведению EUROJPY.

Как мы видим, на тот момент EUROJPY и наполовину не отыграло эту новость.

У японских инвесторов очень много денег. Если общий объем рынка японских государственных облигаций составляет порядка 10 трлн. долларов, то японские инвесторы владеет не менее чем на 7 трлн. долларов.

Если предположить, что хотя бы 2% от этого объема в год они конвертируют в американский или европейский госдолг, то это означает кэрритрейд в 140 млрд. долларов.

Доходность японских государственных облигаций очень низкая. Процесс конвертации в зарубежные активы то затухает, то активизируется, но он идет постоянно.

Если сопоставить с прошлым годом, то тогда активность наступила тоже осенью ( но тогда это было связано с предстоящим приходом Абэ к власти).

Выскажу такую парадоксальную мысль, что возможно, что сейчас очень часто движение EUROUSD зависит не от того, что происходит в Америке или еврозоне, а от предпочтений японских инвесторов.

Мы не знаем, когда они закончат эту фазу конвертации активов!!!

Трудно поверить, что еще менее 6 месяцев назад глава Федрезерва сказал, что покупки облигаций следует уменьшить в этом году и прекратить совершенно тогда, когда уровень безработицы достигнет 7%, В сентябре он опять акцентировал внимание на этой теме, поскольку уровень безработицы падал очень быстро.

Сегодня уровень безработицы достиг пятилетнего минимума в 7%, а центральный банк даже еще не начинал сокращение программы покупок.

Так что если Федрезерв желает придерживаться своего плана и урезать все-таки большую часть своей программы покупок к тому моменту, кода уровень безработицы достигнет 6,5%, ему необходимо начинать taper в ближайшие два месяца.

Начало taper возможно уже в декабре

Я в последнее время довольно скептически относился к идее taper. В основном по причине, что для меня очевидно, что taper – это явление временное и актуально лишь до момента, пока дефицит американского бюджета имеет тенденцию к снижению, а прибыли американских корпораций растут.

Не стоит забывать про особую дату – 29 февраля 2016 года.

Но факты заставляют менять точку зрения. И хотя в полноценный taper я по-прежнему не верю, но микроcокращение (microtaper) мне теперь представляется вполне вероятным.

Kathy Lien далее пишет:

До сегодняшнего отчета non-farm payrolls мы полагали, что существует всего-лишь 15% - ная вероятность, что Фед уменьшит покупки активов до конца года, но теперь эти шансы выросли до 50%. Есть сильные аргументы в пользу того, чтобы быть осторожными или агрессивными. Вот почему решение ФОМС этого месяца приобрели такое значение.

Итак, вышли столь позитивные данные по занятости, что с учетом вышедших днем раньше прекрасных данных по ВВП американский доллар должен был улететь вверх на 1%-1,5%.

Первоначальный импульс укрепления доллара возник, но он очень быстро реверсировал, притом не только в отношении EUROUSD, GBPUSD, что в общем-то особо не удивило, но и отношении высокодоходных валют (AUDUSD, NZDUSD и других), которые, как мы знаем, инвестиционные дома в настоящий момент недолюбливают, а поставщики ликвидности на рынке Форекс без устали шортят.

Что же произошло? Почему произошел разворот в сторону ослабления доллара?

На этот счет у меня есть три версии. Первые две самостоятельны, а третья версия является коктейлем первых двух с преобладанием второй версии.

Первая версия: рыночная манипуляция

Версия имеет все права на существование.

Это, прежде всего, связано с теми особенностями, которые присущи моментам выхода важной статистики или объявлению важных решений.

Вы никогда не задумывались: почему во время выхода важной статистики рынки, до этого такие спокойные, вдруг становятся подобны бушующему океану?

Причина в том, что в эти моменты маркетмейкеры убирают свои заявки и становится очень легко двигать рынок. Поэтому рынок и летает по 30-40 пунктов в минуту, зачастую совершенно случайным образом.

Через какое-то время аналитические отделы дадут торговым отделам первоначальную интерпретацию происшедшего и те уже восстанавливают контроль над рынком.

Теоретически рынок в период выхода nonfarm payrolls легко двигать, поскольку многие системы арбитража в этот период отключены.

Я не пишу здесь о возможности сговора, Если крупные банки были пойманы на манипулировании ставкой Libor, за что налетели на крупные штрафы, то что уж там говорить о рынке Форекс, где они противовостоят толпе ритейла.

Версия манипулирования вполне возможна и какая-то доля ее участия имеется.

Но все же думаю, что решающей была другая причина. О ней пойдет речь в следующей статье.

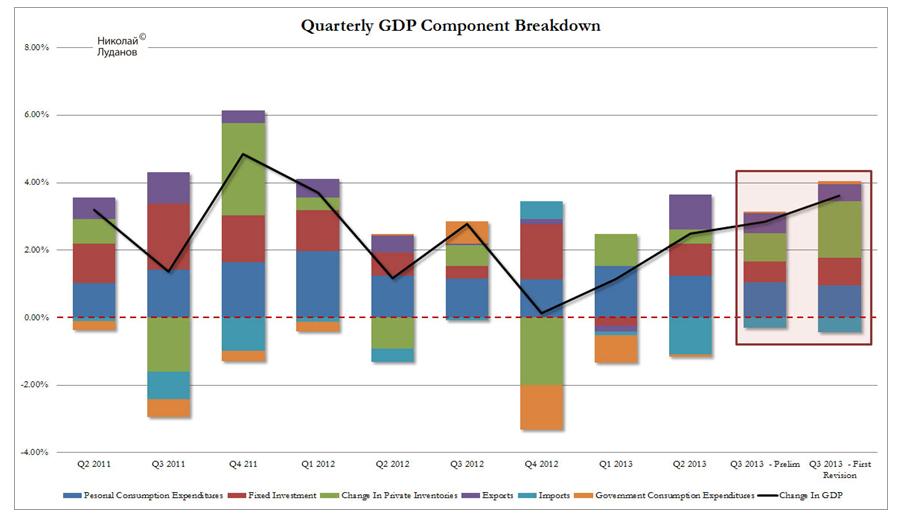

Вчера с задержкой в 9 дней из-за shutdown вышли данные по ВВП США за 3-й квартал во втором чтении.

На первый взгляд, показатели впечатляющие: 3,6% – это на 0,8% лучше первого чтения и на 0,5% лучше ожиданий.

Вроде бы и желать лучше нечего.

За счет чего достигнут рост ВВП США

Во вчерашних с первого взгляда позитивных данных ВВП США за третий квартал скрывался факт, который должен внушать опасения.

Столь высокий показатель достигнут за счет аккумулирования огромных материальных запасов, а не за счет роста потребления, как видно на следующем рисунке от Zero Hedge.

Доля запасов в росте ВВП в текущей редакции составляет 1,68% – это почти половина всего роста.