Вчера словацкий парламент последним из парламентов стран – членов еврозоны проголосовал за ратификацию поправок, расширяющих полномочия EFSF.

Теперь фонд стал полностью «функционален» - как говорится в заявлении президента Евросовета Ромпэя.

Задача состоит в том, как с помощью каких-то ловких движений увеличить эту функциональность с 300 млрд. евро – столько в нем присутствует денег после того, как свои доли отщипнули Греция, Ирландия и Португалия, до.... здесь называются разные цифры. Citigroup – 2,5 трлн. долларов, RBS и европейский парламент – 2 трлн. долларов. Некоторые называют цифры до 3.5 трлн. долларов.

Такое количество денег необходимо, чтобы фонд был в состоянии спасти Испанию и Италию.

Для этого лучше всего превратить EFSF в банк и сделать доступным кредитное плечо.

Если EFSF будет действовать как банк, то он сможет покупать суверенный долг и использовать его как обеспечение для получения займов от ЕЦБ. Этому плану противостоит Германия, поскольку ей, в конечном счете, придется оплачивать всю эту операцию спасения. С другой стороны план пользуется активной поддержкой Франции, поскольку ее три крупнейших банка находятся в самом плачевном положении и им достанется немалая часть этой помощи. ЕЦБ негативно относится к этому плану. В случае принятия этого плана последуют санкции со стороны рейтинговых агентств.

Кстати, агентства не дремлют. Вчера S&P понизило суверенный рейтинг Испании, а Fitch понизило рейтинг UBS и поставило на пересмотр рейтинг еще ряда банков.

В среду ралли, продолжавшееся больше недели, приостановилось. Рынки достигли ключевых уровней сопротивления и присматриваются к новым уровням.

Еще раз хочу отметить, что, на мой взгляд, главным драйвером этого ралли была не хорошая статистика по занятости, не начавшийся сезон отчетов и не многочисленные заявления европейских чиновников и не завершения процедуры принятия поправок к EFSF.

Главной причиной являлись распродажи в американских казначейских бумагах – «китайский фактор».

Вчерашний отчет H4.1 это подтверждает. За 6 последних недель подряд иностранцы продали US Treasuries на 74 млрд. долларов. Это рекордный вывод средств за всю историю.

Сегодня состоится встреча министров финансов G20. Как ожидается, они должны согласовать условия увеличения фонда МВФ для помощи Греции и другим проблемным странам.

Однако ключевым событием, которое должно дать ответ на вопрос, что будет дальше с Европой, станет евросаммит на высшем уровне, который состоится 23 октября.

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой, как вы понимаете. Событий, которые бы сдвинули этот диапазон в какую-то сторону, пока не просматривается.

Доходность 10-летних казначейских бумаг США достигла на днях 2,25% - это принципиальный уровень с точки зрения ТА не только для US Treasuries, но и для германскоих бондов.

Интересный факт – доходности 10-летних US Treasuries и германских бондов торгуются почти синхронно несмотря на гигантские скачки курса EUROUSD.

В четверг Штаты прорисовывали дно локальной коррекции на небольшой волатильности, дневной диапазон S&P составил всего 1.6%. Теперь на очереди новая атака отдохнувших за четверг быков на зону сопротивления выше 1200-1220. Внешний фон несколько выше нашего закрытия, утро должно начаться с гепов вверх, хотя и небольших, по нынешним временам. Дальше будем раскачиваться на рост.

Фсип вчера был послушным и предсказуемым, вышел к 1204.25, откатился к 1185.25, и снова к закрытию поднялся к 1200 (несмотря на то, что амерский банковский сектор отчаянно минусовал, т.к. агентство Fitch понизило прогнозы по рейтингам некоторых банков, а отчет Моргана оказался слабым). Откат к 1191-93 и выход вверх, с ускорением к вечеру до 1225-1230 по фсипу, - это наиболее вероятное движение, исходя из рыночной логики этой и прошлой недели, недельную свечу бычкам необходимо закрывать вертикально вверх, иначе зачем было столько потрачено денежной энергии?))). Если же фсип пройдет 1185 вниз, то этот сценарий может оказаться отмененным. Сейчас только отвал к 1160 может испортить такое славное бычье движение, которое амеры показали с 1068 (почти +14% за неделю, этот рост занимает 26-ое место за всю историю фсипа))), и это будет обидно, поскольку на следующей неделе могли бы показать 1240, и уже потом сыграть резкий откат, который не испортит бычью ситуацию. Сейчас же резкие -30 пунктов рынок может и не пережить.

Нефть 109 по бренту, все, что выше 105 - позитивно для нас.

Наши сыграли логично и полностью в соответствии с прогнозом от Рашуты за вчера. Откатившись в -1%, ГП и РН на растущих амерах резко вышли вверх, ГП прошел 164, РН 201 (мамба показала 1413.5), и моментально началось сильнейшее возвратное движение, Мамба вернулась к 1381, ГП к 157 (-2%), РН к 195 (-2%). Закрылись недалеко от лоев, так как фсип пробивал 1190 при нас (а сегодня стоит выше). Наш рынок не заслуживает роста, но уровни слишком низкие, чтобы не повторить движение за амерами, если оно случится, вверх - к 1425-30 по мамбе, ГП к 166-167, РН к 203-204, причем все это реально увидеть сегодня к закрытию. Это самый радужный вариант, но вполне возможный, главное, чтобы Хозяева не подвели. Для реализации такого сценария недопустим возврат ГП ниже 154.5, а РН ниже 191.7 - вот такие "размашистые" ориентиры.

Вчера основные фондовые индексы США завершили торги в разнополярных областях. На фоне повышения спроса на акции технологических компаний (Nasdaq +0,6%), были замечены хорошие продажи в бумагах банков. Вчера вышла отчетность одного из крупнейших банков Америки J.P. Morgan Chase. В ней инвесторы усмотрели явные «старания» бухгалтеров банка, чтобы на бумаге получить дополнительные $1,2 млрд. дохода от переоценки своих долговых обязательств, без учета которых квартальная прибыль составила бы лишь $0,73 на акцию. В результате вчера акции J.P. Morgan просели в цене на 4,8%. Вышедший после окончания торгов отчет интернет-поисковика Google показал, что его чистая прибыль в III квартале 2011 г. выросла на 26% ($2,73 млрд.) по сравнению с прошлым годом, а выручка за этот же период поднялась на 33%.

На валютном рынке за последние сутки наблюдается высокая волатильность в узком торговом диапазоне. С одной стороны на позиции евро позитивно влияет ратификация Словакией реформы EFSF. С другой стороны давит новость о том, что агентство S&P понизило кредитный рейтинг Испании с АА до АА- с негативным прогнозом. Но кардинальных движений по паре EUR/USDмы пока не видим (1,3770). Цены на нефть марки Brentпосле недолгой просадки к утру пятницы вернулись на уровень $111/барр. Китайская статистика по потребительской (CPI +6,1 % г/г против прогноза +6,3% г/г) и производственной (PPI +6,5% г/г против прогноза +6,8% г/г) инфляции за сентябрь оказалась лучше прогноза, что является следствием, как общего охлаждения мировых цен на сырье, так и следствием ужесточения монетарной политики в стране.

В пятницу мы ждем открытия торгов на наших биржах с умеренно-позитивными настроениями. Мы обратили внимание на то, что череда негативных новостей идущих с западных рынков в последние дни нас почти не коснулась. Сегодня утром инвесторам предстоит «переварить» очередную порцию негатива от рейтинговых агентств: Fitch понизило рейтинг банка UBS с А+ до А, а рейтинги таких гигантов, как Morgan Stanley, Goldman Sachs и Deutsche Bank поставлены на пересмотр с негативным прогнозом. Понижение рейтинга Испании также может подпортить игру рынка наверх. Но в целом, никаких кардинальных движений в биржевых котировках под занавес недели не видно, а значит, рынки могут продолжить развивать основную тему последних дней – консолидация с попытками роста. Сегодня вечером в Штатах выходит блок важной макростатистики (розничные продажи за сентябрь), ожидания по которой довольно позитивные. Вчера индекс ММВБ завершил день ниже отметки 1400 п., но сегодня будут предприняты попытки вернуть его выше этого уровня. Настрой на рост в бумагах Сбербанка говорит о желании крупных игроков на следующей неделе поднять их к отметке 79 руб. Новость о том, что корпорация Unilever намерена приобрести российский концерн «Калина» за $850 млн., несомненно, скажется на позициях отечественного производителя косметики. Сегодня ждем публикации отчетности Холдинга МРСК по МСФО за 1 полугодие 2011 года.

Прошедшие минутки ФОМС показали, что только два члена Комитета выступали за более решительные меры монетарной политики, чем принятая на заседании операция «Твист». В то время как три члена ФОМС выступали против каких-либо мер.

Таким образом, ни на ноябрьском, а скорее всего и на декабрьском заседании мы не увидим QE3.

За последние две недели доходности 10-летних US notes двинулись от 1,76% до 2,2% и это сопровождалось впечатляющим ралли в рискованных активах. Высокие доходности – это обратный эффект тому, который ожидала увидеть ФРС в результате операции «Твист».

Чем было движимо текущее ралли? В отличие от многих ралли последних полутора лет оно было движимо не монетарными действиями властей, а настроениями участников рынка и огромных количеством коротких позиций, скопившихся на рынке.

Евро рос не из-за того, что участники рынка поверили в решение долговых европейских проблем. Рынки росли на высказываниях, обещаниях, декларациях.

При этом реально что-то может быть озвучено только 23 октября: когда состоится евросаммит.

Что будут делать рынки до 23 числа?

Теоретически возможен рост индекса S&P500 до 1230 пунктов или даже до 1250 пунктов.

Но времени много – 10 дней, следовательно, без коррекций обойтись не должно.

1230 пунктов - здесь проходит водораздел, отделяющий бычий рынок от медвежьего. Относительно близко еще два важных уровня сопротивления: 1250 пунктов и 1276 пунктов (200 МА).

Вставать в среднесрочный шорт в диапазоне 1220-1250 пунктов с точки зрения профита/лосса (1100/1280) представляется чрезвычайно выгодным. Я не представляю, какой инвестор в здравом уме будет покупать сейчас выше 1220 пунктов по индексу S&P500!

Я также не представляю себе, как с точки зрения сантимента инвесторы способны так быстро поверить в то, что «все будет хорошо».

Очень быстрый рост может смениться очень быстро резким падением. Настоящий рост происходит медленно, неторопливо, когда крупные игроки накапливают позиции. Быстрый рост – это когда нужно с минимальными усилиями вернуть рынок на более высокие уровни, чтобы с них распродаваться. Продают не на росте, продают на падении!

Настоящий рост возможен ИМХО в следующем случае:

когда будет конкретный, понятный и подлежащий исполнению план рекапитализации европейского банковского сектора

произойдет дефолт Греции или реальная реструктуризация ее долга

Пока этого не произойдет, не будет настоящего роста. Помощь европейскому банковскому сектору потребует смягчения монетарной политики в еврозоне. Европе необходимо будет в любом случае напечатать хотя бы 1 трлн. евро.

В отсутствии стимулов Феда этот триллион временно приведет к укреплению доллара... и придавит рост. Так что здесь тоже все не так просто...

У последнего роста на мой взгляд была еще одна причина (может быть даже она была главной): «китайский фактор». Но об этом будет отдельный материал.

Отдохнув за вторник, в среду Штаты уверенно пошли на штурм сопротивлений выше S&P 1200, однако уже ночью сопротивления показали себя и большую часть отвоеванного роста S&P сдал назад. Штаты и нефть на утро находятся несколько ниже уровней нашего закрытия, можно ждать небольших гэпов вниз. В течение дня Штаты наверняка продолжат развивать локальную коррекцию, однако вряд ли ее дно сильно ниже, и скорее всего вторая попытка штурма зоны сопротивлений выше 1200 случится в ближайшие день-два.

Амеры притормозили только во вторник, а в среду продолжили восхождение, дошли до 1216 по фсипу (+2.4%), что уже потребовало более серьезного отката, чем раньше, и в итоге фсип вернулся к 1196. Сегодня есть вероятность подъема к 1205-1210, и потом откат к 1182-1187 - после чего возврат выше 1200 и уверенный рост в пятницу с закрытием недели на хаях - так было бы логично.

Нефть 111 по бренту, амеры около 1200 - внешний фон для нас весьма благоприятный, учитывая наши уровни, на -10% ниже чем следовало бы иметь.

Тем не менее мы стараемся расти как можно медленнее. Вчера, несмотря на +5.7% по сберуоб, и +5.4% по ГП, мамба не взяла 1400 (хай дня был 1398), так как этот уровень наложился на серьезные сопротивления по фишкам - 75 по сберу, 162 по ГП, 199-200 по РН. Сегодня скорее всего до 13 часов мы попробуем проколоть эти сопротивления (особенно если фсип пройдет к 1205 и выше), возможно сыграв +3 рубля по РН и ГП от утренних лоев (мамба к 1405-10), а потом откатим более существенно, ГП к 156-157, РН к 195-196, и проведем время до вечера недалеко от этих уровней, возможно с небольшим подъемом к закрытию. Ну а в пятницу вместе с амерами выйдем уверенно вверх и закроем неделю на хаях - это самый внятный сценарий, который можно играть. Более низкого отката у амеров я пока не жду, и по мамбе 1375-80 теперь поддержка, где можно начинать покупать тем, кто пропустил рост.

В среду фондовые индексы на Уолл-стрит закрылись опять в зоне роста. Рынку, для того, чтобы расти не нудно искать особых поводов. Конечно, можно притянуть сюда ожидания прогресса в части расширения EFSF и предстоящей рекапитализации европейских банков. Но ничего принципиального нового здесь пока нет. Есть лишь движение индекса S&P-500 вверх к уровню сопротивления на 1220 п. Откуда такая прыть (+13% за 7 торговых сессий)? Ведь буквально неделю назад индекс пробивал поддержку на 1110 п. Дело в том, что непосредственно накануне начала сезона корпоративной отчетности американские индексы довольно часто устраивают себе небольшое ралли. В начале октября предыдущего и 2009 года можно было видеть картину, аналогичную нынешней. Чего ждать дальше? Еще несколько дней индексы будут сохранять волатильность возле текущих отметок, после чего, вероятно, наступит фаза коррекции. Новостной фон, как правило, подтягивают под это движение.

Вчера президент Еврокомиссии Жозе Мануэль Баррозу озвучил условия рекапитализации европейских банков и введения ограничений на выплату дивидендов и бонусов. Не сегодня-завтра Словакия одобрит, наконец, расширение EFSF, завершив процесс ратификации всеми 17-ю странами еврозоны. На это фоне пара EUR/USDподнялась к сопротивлению на 1,3830 и пока растет на ожиданиях, а не на фактах. Туманные перспективы рекапитализации европейских банков еврозоны одномоментно не поменяют негативных экономических настроений инвесторов по отношению к Европе.

Цены на нефть марки Brentв четверг утром торгуются на средних отметках вчерашнего дня - $111/барр. Дальнейшая динамика цен на этом рынка как обычно будет зависеть от двух факторов: настроений на фондовых биржах и курса доллара. Свежая статистика по Китаю показала, что в сентябре профицит торгового баланса сжался до $14,51 млрд. против $17,76 млрд. в августе.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах на уровнях закрытия предыдущего дня. Вчера индекс ММВБ дотянулся до важной отметки 1400 п., взять сходу которую пока не получилось. Драйверами роста вчера выступали акции Газпрома и Сбербанка. Думаю, бумаги газового гиганта до конца недели продолжат движение вверх, с целью выйти в диапазон 163-168 руб. Особо сильных покупок во втором эшелоне акаций пока не замечено, поэтому сегодня наши индексы, вероятно, возьмут паузу в росте. Ближайшая поддержка по индексу ММВБ находится на отметке 1370 п. Равно, как и фьючерс РТС может вернуться чуть ниже, чтобы протестировать отметки 139-138 тыс. п., а в плане роста стоит рассчитывать на уровень 143 тыс. п. Компания Ростелеком сегодня представит отчетность по МСФО за II квартал 2011 года. Полиметалл опубликует производственные результаты за III квартал 2011 года.

Индекс S&P500 достиг 1200 пунктов и перешел в боковик. Есть желание еще порасти, но нет возможности. Топливо от закрывающихся коротких позиций уже подходит к концу: «слабые шорты» закончились, остались только «сильные». Фундаментальных оснований для дальнейшего роста нет.

Фьюч индекса S&P500 рисует полку – консолидация уже длится 8 четырехчасовиков. Обычно за это время импульс иссякает и следует продолжительное движение в противоположную сторону.

В последнее время «нормальных» коррекций не бывает. Поэтому обратное движение грозит перерасти в обновление минимумов. Впрочем, на этот раз это кажется маловероятным. Есть на то причины.

Казначейские облигации США дают надежду на продолжение роста: по доходности произошло пробитие важного уровня и технический разворот.

В то же время последний отчет PIMCO, вышедший вчера, показывает, что фонд пока сохраняет позиционирование прежним. Средний срок погашения облигаций, находящихся в портфеле его головного фонда, вырос до рекордного уровня в 7(!) лет. PIMCO активно покупал в сентябре MBS.

Если смотреть на техническую картину индекса S&P500, то неожиданно вырисовался нисходящий канал, верхняя граница которого проходит примерно на уровне 1205 пунктов.

AUDUSD – прокси риска рынка, сегодня в азиатскую сессию нарисовал на часовиках технический разворот вниз. Что это: коррекция или разворот?

Индекс S&P500 в настоящий момент показывает рост с начала месяца в 5,6%, что выглядит слишком оптимистично для текущей рыночной ситуации и октября месяца.

Ситуация в еврозоне начинает постепенно стабилизироваться. Тройка опубликовала прессрелиз по поводу Греции, судя по которому Греция, скорее всего, получит очередной транш кредита.

Хотя словаки и не проголосовали за поправки к EFSF и правительство республики ушло в отставку, но в этом нет ничего особо негативного. Это чисто политика. Крупнейшая оппозиционная партия заявила, что поддержит законопроект на следующем голосовании.

Перенос на неделю евросаммита нельзя рассматривать как позитив, но и как негатив тоже рассматривать рассматривать нельзя.

Резюмируя: нас ждет начало коррекции в рискованных активах и укрепление доллара. Индекс доллара должен вернуться к 200-недельной средней скользящей. Однако учитывая разворот в US Treasuries, есть надежда, что коррекция будет недолгой и повторение минимумов в ближайшее время не произойдет.

Сегодня пройдет тендер ЕЦБ по предоставлению трехмесячных долларовых кредитов. Возможно, это событие было одной из главных истинных причин роста рынков последних дней.

Это будет еще какое-то время поддерживать евро и рынки рискованных активов. Поэтому коррекция может наступить только в четверг-пятницу, а до этого времени рынки будут топтаться на текущих уровнях и могут еще последовать попытки пробиться к 1205 по индексу S&P500.

Штаты во вторник резко притормозили с динамикой, дневной диапазон S&P упал до смешных 1.2%. Нефть, впрочем, растет дальше не сбавляя темпов. Пока рано говорить о немедленном развороте S&P вниз, для этого хотелось бы увидеть не просто боковик, а реальную борьбу за уровень. Тем не менее, первый тревожный сигнал о прекращении роста получен. Наш рынок смотрелся хуже фона, индекс ММВБ по итогам дня показал -1.2%. Вечерка FORTS обещает небольшие гэпы вверх с утра.

Амеры отторговались около нуля, хотя даже 1195 по фсипу тестили, но откатились к 1181 на слабом отчете Алкоа и новостях про то, что Словакия, которая могла бы принять положительное решение об участии в европейском фонде спасения (EFSF), из которого должны дать денег Греции, наоборот, устроила бучу, выразила вотум недоверия Правительству и собралась назначить новые парламентские выборы, и все чтобы не вносить свою долю))). Сегодня возможен откат к 1170-75 (сейчас фсип 1188) в рамках второго дня консолидации, а потом ждем амеров вверх с пробитием 1200 по фсипу.

Брент почти 111, прилично плюсует китай и индия, Бразы тоже после +5% прибавили вчера еще +1.6%.

А вот наши продолжают обманывать кондуктора: покупают билеты и не едут))). Нефть, дакс, фсип после +3% в понедельник плюсовали и во вторник, но наши умудрились заминусовать -2.3% по мамбе (показав 1347), убив весь плюс понедельника, и, несмотря на зеленый внешний фон, все равно закрылись в -1.2%. Что в голове у крупных игроков понять трудно, когда можно покупать и спокойно двигаться вверх, они делают совершенно обратное, при таком фсипе и нефти мы недавно были 1500 по мамбе. Тем не менее эта неделя, если амеры пробьют 1200, нас вынесет выше 1400 по мамбе, и идиоты, которые сейчас продают, будут также оголтело покупать значительно выше. При откате фсипа к 1175 мы должны удержать 1335-40 по мамбе, в принципе и 1320-25 не отменит выхода вверх, после чего обязаны появиться крупные покупатели, с мозгами вместо опилок, в отличие от тех, кто продавал с 1300 по мамбе и продолжает продавать до сих пор.

В отсутствии свежей макростатистики вчера американский фондовый рынок взял паузу, после нескольких ней сильного роста. По сути, сейчас мы видим консолидацию индексов возле локальных максимумов, под важными уровнями сопротивления. То есть уже два месяца рынок танцует вокруг текущих уровней, не имея сил, денег и поводов пойти выше или ниже. Лишь пробой индексом S&P-500 отметки 1210 п. откроет дорогу наверх, с целью быть к концу года еще на 7-10% выше.

За исключением сохраняющейся силы на фондовых рынках, иных поводов для оптимизма в среду почти нет. Напротив, во вторник Сенат США заблокировал разработанный администрацией Барака Обамы пакет мер по борьбе с безработицей. Компания Alcoa сообщила о том, что ее квартальная прибыль составит $172 млн. или 15 центов на акцию, при прогнозе 22 цента. Агентство Fitch понизило рейтинги ведущих банков Италии. Во вторник ЕЦБ опубликовал результаты пятой инспекции «Тройки» по Греции, в котором указано, что в 2011 году планы, предусмотренные в госбюджете, не будут исполнены, а восстановление экономики может начаться лишь в 2013-2014 г.г. При этом европейские власти уже рассматривают вопрос о списании 40-60% греческого долга среди частных инвесторов. Вот далеко не полный перечень последних новостей, способных сегодня направить биржевые индексы в Европе и в России вниз.

Цены на нефть марки Brent вчера пробили вверх свой нисходящий тренд, и сейчас торгуются возле отметки $111/барр. Цены на промышленные металлы пока остаются в рамках консолидации последних трех дней: никель $19 тыс./т.; медь $7320/т.; алюминий $2230/т. Схожую картину можно видеть и на рынке драгоценных металлов.

Открытие торгов на ММВБ в среду мы ожидаем увидеть умеренно-позитивной зоне. Вчера индекс ММВБ завершил день с понижением на -1,2%, но сохранил позиции выше уровня поддержки на 1350 п. Тоже самое можно сказать и про фьючерс РТС, который сумел быстро вернуться с уровня 132500 п. к сопротивлению на 137000 п. В ситуации негативного внешнего фона, но сильного рынка делать однозначные планы на день не стоит. Лишь пробой уровней вчерашних минимумов и максимумов по фьючерсу РТС выведет в пробитую сторону новый спекулятивный капитал. А пока мы этого не увидим, боюсь рынки продолжат толкаться возле текущих уровней. Возможно, в ближайшие дни пара EUR/USD продолжит рост, а значит, мы увидим еще более высокие цены на нефть, которые в конечном итоге вернут доверие к рублю и восстановят индекс ММВБ хотя бы до уровней середины августа (1440-1480 п. по индексу ММВБ).

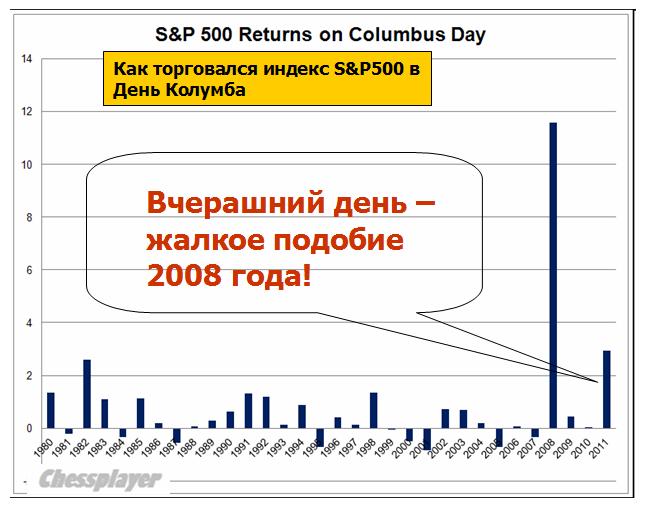

День Колумба благодарные жители открытых им территорий отметили бурным ростом и наверно уже камня на камне не оставили от тех, кто еще несколько дней радовался прибыли от своих коротких позиций. Но вчерашнему Дню Колумба не угнаться за Днем Колумба 2008 года, когда тот же индекс S&P500 вырос на 11%, что не помешало, правда, ему спустя всего 1.5 месяца торговаться на 25% ниже.

Наверно это традиция: расти в небо, когда закрыт рынок облигаций и банки.

Большая часть роста объяснялась ослаблением доллара, происходящим по-видимому в предверии тендера долларовой ликвидности ЕЦБ, который пройдет завтра. EUROUSD например вырос на 2% - один из лучших результатов в году.

Индекс S&P500 достиг почти 1200 пунктов: полагаю, что выше делать ему нечего.

Однако рынки непредсказуемы, и если сегодня голосование в Словакии пройдет успешно, то не исключено, что индекс S&P500 дотянется до уровня 1210-1215 пунктов (верхняя граница нисходящего канала). А ведь еще несколько дней назад везде говорили, что начался медвежий рынок.

Тем не менее, полагаю, что в этом месяце мы еще увидим американские индексы ниже 1100 пунктов и даже несмотря на хорошие отчеты американских компаний. Сезон отчетов начинается этой ночью после завершения американской сессии.

Рост на слухах мы наблюдали за последние недели не раз, и все это заканчивалось затем сильными распродажами.

Негативная новость для евро: евросаммит, который должен был состояться 17-18 октября, перененесен на неделю. Это говорит о том, что среди членов ЕС еще сильны разногласия и решения относительно Греции и реструктуризации банковской системы еще далеко не готовы.

Показательным для будущей тенденции будет сегодняшнее начало европейской сессии.

ИМХО сила притяжения велика и индекс S&P500 и индекс доллара должны в течение недели вернуться к 200-недельным скользящим средним.

В понедельник Штаты уверенно продолжили рост, дневной диапазон S&P увеличился до 3.1% и все в одну сторону. Уже почти доехали до зоны сопротивлений выше 1200, откуда случались все развороты августа-сентября, однако пока явных сигналов на слабость быков не просматривается. Тем не менее, движение последних пяти торговых дней напрашивается на коррекцию, и скорее всего в течение ближайшей недели сходим ниже текущих уровней, поэтому ставить на дальнейший тупорост и лезть в лонг уже поздно. Наш рынок послушно следует вверх за Штатами и нефтью, никаких чудес. От нашего закрытия внешний фон незначительно выше, так что стартуем без шума и пыли, ждем дальнейшего позитива с фона.

Амеры вышли к 1190 по фсипу (+3%), возможен откат, но чтобы на этой неделе пройти выше 1200, ниже 1155 уходить некогда. Так что сегодня-завтра отведем на консолидацию, возможно с небольшим понижением, а четверг и пятницу ждем растущими с целью закрыть неделю высоко в плюс.

Нефть прибавила +3% вслед за амерами, и уже под 109 по бренту, это несомненно позитив, который мы пока не торопимся отыгрывать.

Мы вообще не торопимся, Дакс был +3%, нефть +3%, Фсип +3%, а мы всего лишь +2,18% показали за вчера (1381 по мамбе). Мы очень отстаем (как минимум на 100 пунктов по индексу), и поэтому можем идти вверх и дальше, даже если фсип остановится в своем росте, но для этого нужны крупные входы, пока что они только в РН, которая подошла к 200. Поэтому возможно что мы также проконсолидируемся, не уходя ниже 1340-50, а в конце недели выйдем выше 1400, чтобы закрыть неделю вверх, если не подведут амеры, может быть мы будем торговаться оптимистичнее. Так что часть лонга можно держать, а второй частью перезаходить, откаты не должны быть больше обычного дневного размаха в -5-6 рублей по ГП и РН от локальных хаев, например уже не должно быть ниже 193-194 по РН, или ниже 151-152 по ГП, если мы идем выше 1400 на этой неделе. При условии, что амеры не пройдут ниже 1155 по фсипу, наши крупные игроки должны наращивать покупки.

В понедельник американские фондовые индексы взлетели в среднем на 3,0-3,5%. Из-за чего вдруг такой оптимизм? Во-первых, для роста на фондовых биржах США было «топливо» в виде максимального объема коротких позиций с 2006 года. Во-вторых, спекулянты устроили ралли на низких торговых оборотах, поскольку долговой рынок не работал, и банки были закрыты из-за праздника. В-третьих, подогрев фондового рынка проходил на фоне взлета курса евро против доллара (самый сильный однодневный рост за 15 месяцев), что спровоцировало увеличение спроса на все рискованные активы и, прежде всего на сырьевые товары. В итоге, как говорят трейдеры, вчера на биржах был день «шортокрыла», то есть массового закрытия позиций, открытых ранее в расчете на снижение котировок.

Что же так толкнуло вверх курс евро? Порция словесных франко-германских заверений к началу ноября выработать план по рекапитализации европейских банков, а также продолжить борьбу с кризисом в регионе. То есть по сути евро укрепился, несмотря на отсутствие конкретного плана. Дело в том, что детальный пакет мер по преодолению кризиса будет представлен на ближайшем саммите лидеров стран G-20 лишь 3-4 ноября. Ближайший саммит лидеров стран ЕС запланирован на 23 октября. Тем не менее, уже вчера участники рынка были полны оптимизма и надежд на скорое разрешение долгового кризиса в еврозоне. Кстати, правящей коалиции в Словакии пока не удалось достичь консенсуса в отношении условий, на которых страна будет согласна на расширение Европейского фонда финансовой стабильности. Голосование в словацком парламенте по этому вопросу состоится сегодня в 15-00 мск.

Серьезное ослабление позиций доллара (EUR/USD 1,3650) на торгах в понедельник грозит перерасти в среднесрочный тренд. А пока мы видим, что цены на нефть марки Brentпытаются закрепиться выше уровня $108,5/барр – где в августе проходила нижняя граница бокового тренда.

Открытие торгов на наших биржах во вторник мы увидим в легком плюсе. Вчера вечером индекс ММВБ сумел пойти выше верхней границы консолидации на 1360-65 п., с ближайшей целью роста на 1390 п. Думаю, возле этой отметки стоит зафиксировать хотя бы часть «бумажных» позиций, купленных на недавней просадке. Из-за того, что важной макростатистики сегодня не выходит, биржевые настроения будут зависеть от долгового рынка Европы (сегодня Греция проведет аукцион по размещению краткосрочных облигаций) и валютного рынка. Ближайшее сопротивление по фьючерсу РТС проходит на уровне 140 тыс. п., преодолеть который мы сможем, лишь откатившись на чуть более низкие уровни (134 тыс. п.).

Сегодня Мечел опубликует отчетность по US GAAP за первое полугодие 2011 года. Сбербанк отчитается по РСБУ за 3 квартал 2011 года. В 22-00 ФРС опубликует протоколы предыдущего заседания FOMC. Сразу после закрытия торгов NYSE квартальную отчетность за III квартал представит производитель алюминия Alcoa.

Сегодня утром рынки опять переполнены оптимизмом, вызванным, по всей видимости, результатами встречи Меркель и Саркози. Хотя в очередной раз были одни декларации, и никаких конкретных планов. Какой-то план обещан к саммиту G20 3 ноября.

Совершенно ясно, что эта новость не способна вызвать ралли, способное серьезно оторвать индекс S&P500 от 200-недельной средней скользящей, вокруг которой тот вьется уже 8 или 9 недель. В настоящий момент недельная 200 МА проходит на уровне 1146 пунктов.

Скорее всего, мы увидим на этой неделе продолжение боковика в диапазоне 1100-1180 пунктов. Но это при условии, что две оставшиеся страны Мальта и Словакия проголосуют за поправки в EFSF. C Мальтой все понятно, а вот что будет в Словакии- пока неизвестно.

Индекс доллара тоже начал консолидироваться в районе 200-недельной скользящей средней. О взаимодействии S&P500, доллара и US Treasuries вы можете почитать в предыдущей статье на блоге.

Важно: с конца августа суверены стали стабильно продавать US Treasuries. Сказываются феноменально низкие уровни доходности, на которых «настоял» Фед. Ну и наверно испуг от слишком быстрого укрепления доллара напугал некоторые центральные банки и те продали часть своих долларовых резервов для интервенций. Еще раз повторю то, что писал не раз: для Феда хорошим эти игры не кончаться. Рано или поздно дело закончиться коллапсом рынка казначейских бумаг США.

Зато это позитивно влияет на рынки рискованных активов. Если бы не это обстоятельство, то те уже сейчас находились бы на гораздо более низких уровнях.

Ключевым событием недели станет заключительное голосование по поправкам в EFSF в Словакии, которое состоится завтра. Пока нет уверенности в том, что голосование станет успешным. Его результат зависит от 22 голосов SaS партии в парламенте, состоящем из 150 мест. Сегодня-завтра парламентариям наверно будут объяснять, какие катастрофические последствия вызовет их отказ поддержать изменения в EFSF.

Колумбы сегодня отдыхают... поэтому день обещает быть достаточно спокойным.

БЛИЖАЙШИЕ ОСНОВНЫЕ СОБЫТИЯ

12 октября состоится тендер по обеспечению долларовой ликвидностью, а 13 октября состоится заседание Еврогруппы (министров финансов ЕС), на котором на мой взгляд должны быть подготовлены предложения по Греции для саммита первых лиц ЕС, который состоится 17-18 октября. В промежутке между этими событиями состоится G20 министров финансов 14-15 октября.

Такая насыщенность событиями говорит о том, что в ближайшие 10 дней должны быть все-таки приняты какие-то решения в отношении: 1. Греции, 2. рекапитализации европейского банковского сектора.

Рекапитализация, кстати, уже началась на выходных: с крупного бельгийского банка Dexia.

Встретившиеся на выходных Меркель и Саркози высказались за необходимость рекапитализации банков и необходимость найти «долгосрочное» решение для Греции.

Мы не собираемся вдаваться в детали сегодня, мы представим полный пакет по стабилизации в еврозоне до конца месяца, - заявила Меркель по итогам встречи. В который раз они не хотят вдаваться в детали. А они вообще существуют – детали то?

На выходных принято еще одно решение: национализировать Dexia.

По-видимому Dexia был частью обсуждения на встрече Меркози. Но вопросов в связи с национализацией Dexia еще осталось очень много. Каковы все-таки будут потери инвесторов в результате реорганизации банка? Как это отразится на рейтингах Бельгии и Франции?

На мой взгляд, реакция рынков на Dexia нас ждет еще впереди. А пока, пользуясь тем, что до американской сессии еще полтора дня, рынки пытаются тянуть вверх, чтобы распродать подороже. Обычное дело...

В пятницу во время торгов в США отвратительно на фоне рынка выглядел банковский сектор. Индекс BKX показал снижение в 4.31% на фоне S&P500 (-0,82%) и DOW (-0,13%).

Началось новое обострение субпрайм кризиса. Но об этом будет вскоре отдельный материал.

Сейчас американский фьючерс плюсует примерно 1,3% от пятничного закрытия основной торговой сессии. Полагаю, что к открытию Америки от него останется не более, чем +0,3%.

S&P в пятницу сходил и вверх, и вниз, вернувшись к пробитой ранее линии сопротивления тренда, теперь похоже свой долг по коррекции Штаты посчитали выполненным и к утру снова вернулись на восходящую траекторию. S&P отрос уже выше уровней нашего закрытия, поэтому наш рынок начнет день позитивом, хотя сильных гэпов вверх быть не должно. Продолжиться день тоже должен позитивом, поскольку Штаты смотрятся к дальнейшему росту. Пока явных признаков разворота вниз нет, посмотрим, насколько у рынков получиться обновлять локальные максимумы.

Амеры прошли за 4 дня прошлой недели больше +100 пунктов от лоя года (1068 по фсипу), показали в пятницу 1173.5 и откатились к 1150, что было вполне логичным (причем откат произошел исключительно за счет крупноминусующего банковского сектора). Сегодня утром фсип снова 1168 (+1.5%), в то время как сами амеры празднуют день, когда обнаружили их родину (День Колумба). Шансы продолжить рост увеличиваются, 1170-80 важный уровень сопротивления, но не самый сильный, а цель этой недели может быть 1220. Откат к 1120 еще возможен в рамках восходящего движения, окажутся ниже - снова станет всем страшно, а пока можно рассчитывать на повышение уровня оптимизма в рыночном организме.

Нефть 106, что соответствует движению Хозяев.

А вот наши пока что сильно отстают. Мамба поднялась выше 1360 в пятницу, но ее быстро вернули к 1350, и вообще настроения рынка пока что преобладающе-медвежьи, причем непонятно почему, после того как показали лои ниже 1250 почему-то рынок стали уверенно заваливать при малейшей возможности. И тем не менее крупным игрокам надо такой рынок покупать, когда большинство управляющих поймет, что он не упадет, цены уже значительно отойдут от лоев года, РН и сбероб уже +12% от лоев, северсталь прибавила +18% только за последние две сессии... Я полагаю, что сегодня с утра будут отчаянные попытки нас понизить, посмотрим, чем на это во второй половине ответят крупные игроки, на их месте я бы вел рынок вверх и заставил бы остальных покупать выше 1400 по мамбе. Но может крупняки тоже возьмут передышку, пока амеры отдыхают? Посмотрим.

Несмотря на то, что в пятницу американские фондовые индексы завершили торги снижением, по итогам прошедшей недели подросли в среднем около 2%. Благоприятная статистика, показавшая рост числа новых рабочих мест в экономике США в сентябре на 103 тыс. (прогноз: 60 тыс.) поддержала оптимизм инвесторов в начале торговой сессии. Однако нерешенные проблемы долгового рынка в Европе оказали давление на позиции американских банков в пятницу. Агентство Fitch понизило рейтинг Испании с «АА+» до «АА-» с негативным прогнозом, а также снизило рейтинг Италии с «АА-» до «А+» также с негативным прогнозом, пригрозив при этом срезать рейтинг Португалии до «мусорного» уровня. Таким образом, запланированная коррекция после нескольких дней хорошего роста на биржах в Штатах прошла под знаком очередных опасений за финансовую стабильность в Европе.

Для окончательного урегулирования всех этих вопросов, лидеры Германии и Франции собираются к концу октября представить согласованный план по выводу из кризиса экономики стран еврозоны, который будет включать в себя рекапитализацию европейских банков, углубление экономической интеграции и решение проблемы госдолга Греции. На этом фоне валютная пара EUR/USDв понедельник утром отскочила от уровня поддержки на 1,3350 и сейчас растет с целью тестирования пятничного максимума на 1,3510. Цены на нефть марки Brentсейчас остаются вблизи пятничного максимума $106,2/барр.

В понедельник торги на российских биржах начнутся вблизи уровней закрытия пятницы. Есть риск того, что в первой половине дня мы, вслед за европейскими рынками будем негативно реагировать на изменение рейтингов Италии и Испании, а также постановки на пересмотр рейтинга Бельгии агентством Moody's, а также снижение рейтингов 9 португальских банков. Однако активно торговать нисходящую тему пока не стоит. Лучше использовать снижения котировок для покупки наших бумаг сырьевого сектора (нефтяники, химические компании). Акции ГМК могут быть в центре внимания спекулянтов на фоне активной подготовке компании к buyback. На этой неделе мы ждем укрепления позиций рубля к доллару и по бивалютной корзине, что окажет дополнительную поддержку фьючерсу РТС. Последний имеет в качестве ближайшей поддержки уровень 128700 п., пробой которого будет означать движение к отметке 126 тыс. Напротив, пробой уровня 133 тыс. п., открывает дорогу вверх на 136 -138 тыс. п.

Торговая активность сегодня будет невысокой, поскольку в США празднуется День Колумба. В 12-30 в еврозоне выходит индекс уверенности инвесторов Sentix за октябрь.

Возникший из движения в 4% во вторник в последний час американской торговой сессии отскок превратился в масштабный шортокрыл. Повод для отскока, надо сказать, был совершенно надуманный.

Движение вверх по индексу S&P500 составило уже 91 пункт. Индекс доллара уже почти откорректировался до нижней границы канала.

Сегодня ключевая статистика по занятости США. Маловероятно, что нас будет ждать какой-то сюрприз. 0,1%-0,2% в ту или иную сторону только на короткое время двинут рынок.

Доминирующей темой остается Европа.

Что мы здесь имеем?

13 – СЧАСТЛИВОЕ ЧИСЛО ДЛЯ ЕВРОЗОНЫ?

Предоставление Греции очередного транша отложено: решение должно быть принято на следующей неделе. 13 октября состоится заседание Еврофина. Днем раньше состоится и первый аукцион ЕЦБ по предоставлению 12-месячных кредитов (LTRO). Обращает внимание это совпадение: заседание Еврофина назначено на следующий день после того, как банки получат возможность пополнить свои резервы/

Предположу, что решение о предоставлении Греции очередного транша будет отложено в очередной раз. На мой взгляд, его решение увязано с обсуждением вопроса о EFSF.

А здесь не все так гладко.

Немецкая газета Handelsblatt со ссылкой на неназванного европейского дипломата сообщает о том, что Франция и Германия не могут прийти к согласию по поводу EFSF.

Разногласия между двумя странами в большой степени касаются вопроса: в какой степени фонды EFSF могут быть использованы для спасения одной отдельной страны. Германия хочет установить лимит денег, предоставляемой на одну страну. Франция против установления такого ограничения.

На мой взгляд, Германия не уступит в этом вопросе. Тем более, что решение должно утверждаться в бюджетном комитете бундестага. Фактически Германия рискует взвалить на себя полностью все бремя спасения всех и вся. Нужно ли это Германии?

На мой взгляд, в ближайшие две недели существует очень большая вероятность дефолта Греции, крушения всех договоренностей в еврозоне, крупномасштабного банковского кризиса с непонятными последствиями.

Могу повторить то, что я писал вчера.

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

Только что слышал выступление товарища Левченко по Business FM, который сказал, что было локальное дно и лучшего момента для покупки акций, чем сейчас, нет.

После того, как рынок большую часть из последних двух месяцев торгуется ниже 200-недельной средней скользящей, когда банковская система Европы висит над пропастью, а лидеры Европы не могут договориться, когда дефолт Греции в этом году кажется практически неизбежным, а вероятность ФИНАНСОВОГО АПОКАЛИПСИСА приближается к 50%, после того как рынок отскочил на 90 пунктов на каких-то нелепых слухах - о каком локальном дне и о каких покупках можно говорить?

Впрочем, я смотрю, что сейчас действительно уже появилось много оптимистов: Ванута и Механизатор тоже в их числе. Ну что же, посмотрим!

С технической стороны отскок уже почти достиг крайней точки (границ каналов по индексу доллара и индексу S&P500).

Жду сегодня разворот в начале американской торговой сессии, а может быть и раньше – в районе 12 часов, и начала новой волны снижения, которая может оказаться намного серьезней предыдущих.

Штаты сделали третий растущий день подряд, сопротивление нисходящего тренда обнаружилось к вечеру, но развития не получило, после нашего закрытия S&P опять повернулись к росту и вышли наверх. Вечерка FORTS показывает рост порядка 2%, стало быть ждем опять гэпов вверх с утра. Дневной диапазон S&P потихоньку снижается, вряд ли Штаты осилят четвертый день роста подряд в таком темпе, поэтому ждем пилу. Тем не менее, раз уж Штаты пробили тренд, на следующей неделе S&P может продолжить движение вверх и перейти в диапазон повыше для следующих больших маневров.

Амеры практически без отката прошли к 1160 по фсипу(сегодня утром 1157), +92 пункта с лоев года. Все начинают жить предвкушением корпоративных отчетов, наряду с отдельными заявлениями чиновников, что-де крупным банкам америки ничего не угрожает, как будто весь негатив уже в прошлом. Становится очевидным, что сейчас рынки начинают жить другой идеей: как восстановить потери до нового года. Не зря амерские банкиры пели про вторую рецессию, ох не зря, всегда надо делать наоборот тому, что говорят банкиры, может мы наблюдаем начало самостоятельного движения вверх, а не отскока, и может фсип направился к 1300, которые может достичь к декабрю?)) В итоге неделя у них пока растущая, октябрь пока в плюсе, и возможно отбивки вниз пока не потребуется, можно дойти до 1170-75 по фсипу сегодня, а в понедельник посмотрим ситуацию заново.

Нефть прибавила вчера +3%, брент был под 106 (!), азия в отскоке (япы под +1%), китай в пнд взорвется наверное радостью, что такой большой отскок пропустил. В общем внешний фон восстанавливается, немцы +8% за последние два дня, в отличие от нас, которые сделали +4% только.

Наши вчера вышли к 1315 (на +5% по фишкам) и встали под гнетом продаж, которых оказалось очень много, миллиарды лили у среднесрочных лоев, кто дает таким людям управлять деньгами?))), потеряли время чтобы выйти к 1330, и на откате амеров к 1130 стали тестить 1300 сверху. Правда закрылись вверх, и многие фишки прибавили от +5 до +10%, но мамба закрылась всего на 1318, а ей ведь сегодня надо бы идти к 1370 и закрывать неделю в ноль или плюс. Так что надеемся на продолжение роста, гэпы можно пока не закрывать, и вообще не стоит терять времени, цель 1370 по Мамбе и выше перед глазами. Возможно сегодян продавцов станет меньше, чем вчера. Очень рассчитываю на то, что развод с падением мамбы на -10% на опережение будет аннулирован также решительно. Если сегодня будем закрываться на хаях дня при положительных амерах, думаю стоит сократить лонги перед выходными, понедельник может начаться с небольшого отката.

В четверг американские фондовые индексы завершили торги ростом уже третий день подряд. И опять оптимизм на рынки пришел из Европы, где Европейский Центральный Банк заявил о повторном запуске программ по предоставлению ликвидности с целью поддержки банковского сектора. Вчера ЕЦБ объявил о том, что с ноября 2011 года по октябрь 2012 года будет проведена программа покупок облигаций, гарантированных пулом ипотечных или правительственных бондов на сумму 40 млрд евро. Плюс к этому для европейских банков будет также проведено несколько аукционов по предоставлению ликвидности. Банк Англии вчера также порадовал спекулянтов, расширив программу покупки активов на 75 млрд фунтов до 275 млрд фунтов. При этом Мервин Кинг не исключил дальнейшего расширения программы количественного смягчения. Все эти меры инвесторам дают надежду на ослабление финансового кризиса в Европе. Поэтому подиндекс финансового сектора в S&P-500 вырос вчера на +3,2% (+8,8% за последние три дня).

Из 17 стран участниц зоны евро только Мальте и Словакии остается на следующей неделе проголосовать по вопросу увеличения объема и расширения полномочий Европейского фонда финансовой стабильности (EFSF). Но уже сейчас понятно, что реформе EFSF быть и это окажет позитивное воздействие на стабильность европейского долгового рынка. На этом фоне валютная пара EUR/USDсильным движением наверх пробила и закрепилась выше уровня 1,34. Повышение температуры фондовых бирж вызвало адекватный подъем цен на рынке нефти (Brent $105,7/барр) и промышленных металлов (за последние три дня котировки меди поднялись на 7,5%).

Открытие торгов на российских фондовых биржах в пятницу мы ожидаем увидеть опять в позитивном ключе. Благодаря выросшим ценам на нефть, позитиву на мировых фондовых рынках, наши биржевые индексы вчера начали догонять Европу и Америку. Панический обвал котировок во вторник, буквально за три дня сменился ажиотажными покупками того, что упало. Кстати, вчера вечером фьючерс РТС торговался уже в контанго к базовому активу, имея в качестве поддержки сильный уровень 125 тыс. п. Ближайшая цель роста фьючерса просматривается на уровне 131-132 тыс. п. Индекс ММВБ можно будет ловить возле отметки 1340 п. Что дальше? Очевидно, что сейчас мы видим коррекцию к предыдущему сильному падению, которая может закончиться возле верхних границ нисходящих торговых каналов. Очевидно, что реакция рынка на сегодняшнюю статистику из США и определит настрой игроков на следующую неделю.

В пятницу в 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест вне сельскохозяйственного сектора (NFP) и уровню безработицы за сентябрь. Если цифры окажутся слабыми, то думаю, под занавес дня мы вполне может увидеть закономерное снижение котировок акций. В 18-00 выходят данные по объему товарных запасов на оптовых складах в США. В 23-00 ФРС опубликует статистику по объемам потребительского кредитования в стране за август.

Вчера отскок, начатый во вторник, продолжился. С точки зрения новостного фона причиной отскока в конце той сессии стали разговоры о готовящемся плане рекапитализации банков. Вчера рассуждения и слухи продолжали множиться, не ведая преград. Из них можно даже составить реестр.

Но суть не в этом. Рынки тогда ждали только повода для отскока!

Истинная причина была в перекупленности доллара и технических факторах.

ДВА КАНАЛА

Посмотрите мой валютный обзор за 4 октября. Валютные обзоры полезно читать., даже если вы торгуете лишь акциями, поскольку взаимосвязи иногда очень тесные.

Достижение важных технических уровней в одном активе может развернуть тренд в коррелирующем активе.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Теперь это выглядит так.

При отсутствии других серьезных факторов технический фактор возобладал.

Если предположить, что индекс доллара дойдет до нижней границы канала, который он вычерчивает с большой точностью, то этот отскок может продлиться еще как минимум 6-8 четырехчасовиков и составить 0,5-0,7%.

Это дает рынку акций тоже некий апсайд порядка 1145-1147 пунктов по фьючерсу S&P500.

С другой стороны, сам индекс S&P500 закрылся вчера выше 200-недельной скользящей средней.

Пляски вокруг 200-дневной недельной средней продолжаются.

И здесь, кстати, мы наблюдаем тоже канал, только нисходящий! Скорее всего на верхней границе этого канала движение затормозится, и тот будет дальше пилиться здесь те 6-8 четырехчасовиков, пока индекс доллара будет идти к своей нижней границе канала.

МОЕ ИНТУИТИВНОЕ ВИДЕНИЕ ДАЛЬНЕЙШЕГО РАЗВИТИЯ СИТУАЦИИ

На мой взгляд, индекс S&P500 способен еще подняться на 10-15 пунктов вверх, но это его последнее возвращение к 200-недельной средней скользящей. Следующий импульс уведет S&P500 к 1040-1050 пунктам или ниже, откуда он уже не сможет вернуться в ближайшей перспективе к 200МА (до объявления QE3).

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Хотя фондовые индексы отскакивают бойко, но валюты, прежде всего рискованные, не хотят расти.

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

В среду Штаты продолжили рост, медведей так и не проявилось, дневной диапазон S&P снизился до 3.1%. Наш рынок смотрелся хуже фона, большинство акций сходили вниз и закрыли утренний гэп без особых на то оснований, сказывались настроения панического вторника. Существенная часть роста внешнего фона случилась уже после нашего закрытия, вечерка FORTS показывает рост в районе 2%, соответственно ждем у себя хороших гэпов на открытии. По всей видимости, рост в S&P будет продолжен до верхней границы нисходящего канала от 20 сентября (картинка), до нее осталось совсем немного, возможно в течение дня она будет достигнута, а там полагается притормозить и немного попилиться.

Итак, амеры смогли выйти к 1141 (сейчас у 1132), подтверждая среднесрочный разворот вверх, сегодня важна величина отката, если не ниже 1105, то рост продолжится. Трудно представить, чтобы в отсутствие катаклизма амеры смогли закрыть падением шестой месяц подряд. В то же время закрытие ниже 1105 по фсипу будет плохим сигналом, и возможно отменит все достижения этой недели, все-таки ситуация на рынках сейчас далека от стабильности. Но уже намного больше ожиданий, что амеры смогут возобновить рост в рамках многомесячного движения, то есть это может быть не отскок, а самостоятельное новое движение вверх.

Нефть еще прибавила за вчера, и была под 103 по бренту (сейчас ближе к 102), отползая от разделительной сотни. Япы прилично плюсуют, китай отдыхает по-прежнему.

Наши оказались не готовы к тому, что амеры выйдут вверх, и открывшись гэпом под +3% по фишкам, в итоге ушли в заметный минус. Причем никто и не думал тариться, просто елозили на соплях в отрицательной зоне, стараясь напугать рынок как можно больше, продавцов было мало, а покупателей не было вообще, рулили роботы, которые занимались тем, что выбивали нижние заявки в стакане и постоянно норовили опустить цену. В итоге мамба умудрилась закрыться в плюсе при +4%+5% по европейским индексам. Ну что сказать? кэша немеряно, видимо у крупняка был расчет, что амеры упадут к 1020, и вокруг 1200 по мамбе они бы купили много, а так амеры вверх, им никто ничего не продает. По уму остается два варианта: или ждать падения амеров - но можно не дождаться, время идет, октябрь вполне может быть прилично растущим месяцем...или сделать так, чтобы продали много, а для этого надо резко поднять котировки - в сильный плюс, которого никто не ждет, чтобы всем захотелось продать. Вот в силу второго варианта мы должны делать +10+12% по фишкам за сессию без отката. Если амеры не подведут, то я думаю в октябре увидеть возврат к 169-171 по ГП, 200-202 по РН, 175-177 по сберуоб - а это +15+20% к текущим уровням. Так что апсайд шикарный, все верят в 1100 по мамбе, что мне кажется пока преждевременно, и поэтому после открытия вверх сегодня и какой-то а ля вчерашней динамики утром, я бы ожидал начало трендового дня вверх с крупными, очень крупными плюсами по дню. Это было бы логично, если предположить, что последние четыре сессии нас просто разводят как рыбок и сдают как стеклотару, изображая слабый рынок. Так что если пройдем 1300 по Мамбе, то думаю можно уже не продавать ничего до конца сессии.

Вчера фондовые индексы США опять завершили день хорошим ростом. Рост на европейских биржах и сильная статистика, вышедшая вчера оказали поддержку заокеанским покупателям. Индекс ISM в секторе услуг в сентябре поднялся до 53,0 п. против прогноза 52,8. А вот данные с рынка труда были неоднозначными. Так, согласно данным ADP уровень занятости в сентябре поднялся на 91 тыс. рабочих мест, против прогноза роста 70 тыс. Но в тот же день консалтинговая компания Challenger известила о стремительном росте числа планируемых увольнений в сентябре: 115,7 тыс. (максимум с апреля 2009 г.) против 51,1 тыс. в августе. Другой показатель рынка труда - компонента занятости в индексе ISM Non-manufacturing за тот же месяц снизилась на 2,9 п. до 48,7 п. В такой ситуации нельзя делать категоричных прогнозов в части правительственного отчета Non-farm payrolls (NFP), который выйдет в эту пятницу.

Несмотря на то, что вчера мы видели активные покупки в акциях американских компаний производителей материалов и нефтянки, пут-опционы на этот сектор рынка сейчас торгуются существенно выше общего уровня компаний из структуры S&P-500. Это говорит о том, что среди инвесторов сохраняется пессимизм относительно будущих цен на сырье, а значит и на динамику котировок акций сырьевых компаний.

Европейские власти вроде бы достигли определенного прогресса в вопросе программы рекапитализации банков. Например, правительство Германии готово помочь немецким банкам абсорбировать потери, которые могут возникнуть после списаний греческого долга. Поэтому европейская служба банковского надзора (EBA) планирует провести стресс-тесты для банков своего региона по сценарию получения ими крупных убытков по долгам периферийных стран зоны евро. То есть в качестве главного сейчас рассматривается сценарий контролируемого банкротства Греции, что подтверждается затягиванием процесса выделения новых кредитных траншей этой стране.

Цены на нефть марки Brentна утро четверга закрепились чуть выше отметки $102/барр., что стало возможным благодаря вчерашним данным от Минэнерго США, показавшим снижение запасов нефти на -4,7 млн. барр. Цены на промышленные металлы сегодня демонстрируют небольшой подъем в ходе торгов в Азии: медь +0,8%; никель +1,6%; алюминий +1,1%.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах опять с гэпом вверх. Вчерашние торги показали, что крупные покупатели, по сути, сейчас остаются вне игры, а за счет частных инвесторов на ощутимый рост рынка пока не стоит рассчитывать. Поэтому двигаться вниз нам сейчас гораздо легче и быстрее, чем вверх. Но стоит ли сегодня ждать повторения сценария предыдущей сессии? Индекс ММВБ в среду сумел показать зыбкую, но все же поддержку на уровне 1250 п. Ее мы будем иметь в качестве опорной точки до конца недели, а сегодня мы будем просто неактивно торговаться в плюсовой зоне, так как пока явных поводов для игры на понижение нет.

Сегодня в 15-00 Банк Англии объявит решение по учетной ставке. Среди инвесторов растет уверенность в том, что БА запустит новый раунд QE в период с октября по февраль следующего года. В 15-45 ждем решения ЕЦБ по процентной ставке. В 16-30 следим за пресс-конференцией главы ЕЦБ Жана-Клода Трише. Ожидается, что Трише будет вещать о понижательных рисках для ценовой стабильности и возможности возобновления программы покупки облигаций. В это же время в США будет опубликован отчет по числу обращений за пособием по безработице.

Низкое открытие создает хорошие предпосылки для трендового дня вверх. И мы получили вчера такой день. Но не благодаря речи Бернанке, а благодаря известному только в узких кругах бельгийскому банку Dexia.

В последний час торгов американский фондовый рынок взвился аж на 4%.

Что вызвало столь безумный оптимизм? Может быть Бернанке объявил о новой программе покупки активов в 1 трлн. долларов? Может быть Греция получила столько денег от Евросоюза, сколько хотела?

Нет, причиной стали высказывания европейских чиновников о том, что якобы у них есть план по созданию плана создания программы рекапитализации банка Dexia.

Я вообще не разу до сегодняшнего дня не писал здесь на блоге даже название этого бельгийского банка. Хотя банк, наверно, очень достойный – ходит в любимчиках у Феда, в 2008 году получил помощь от него на 80 млрд. долларов. Теперь Бельгия и Франция готовы гарантировать все его обязательства.

Отскок назрел и он должен был состояться, а объяснение насчет Dexia – это для чайников.

Как у нас говорят в таких случаях – все это на воде вилами писано.

Dexia имеет активы на сумму 566 млрд. евро, из них очень много европейских облигаций, и капитализацию 2 млрд. евро. Сколько из этих активов «плохие»? Допустим 180 млрд. евро ( ровно столько, сколько они выделили в «плохой» банк). Бельгия имеет госдолг 322 млрд. евро и ВВП 340 млрд. евро. Бельгия слишком мала, чтобы спасти Dexia. Есть еще Франция, которая тоже выступает гарантом в этом плане.

Франция может очень много гарантировать, если захочет, но как к этому отнесутся Moody’s, Fitch? Что будет с трипл А рейтингом Франции? Кто будет помогать SocGen и BNP, у которого активов на 2 трлн. долларов ( среди них, наверно, немало займов той же Dexia).

Кто будет помогать банкам Италии, которой вчера вечером Moody’s понизил рейтинг сразу на 3 ступени? Французские банки очень активно участвовали в их фондировании.

Так что это ликование временно. Предположу, что этот отскок был в некоторым смысле запланированным, и он идет в большей степени под заседание ЕЦБ; какие-то меры по повышению ликвидности и ждут также понижения ставки – 25 базисных пунктов, как многие считают, уже заложены в рынок. Если это так, то мы увидим продолжение – сегодня и, наверно, завтра по крайней мере до полудня.

Просто меры по улучшению ликвидности не способны вернуть доверие и платежеспособность. Нужно что-то более серьезное.

Снижение очень скоро должно продолжится.

Как всегда главным вопросом является: куда пойдет доходность US Treasuries?

Несмотря на тройную дивергенцию с MACD, полагаю, что она пойдет вниз: по крайней мере до 1,6%. Хотя интересно будет глянуть на отчет H4.1 Федрезерва: насколько активно идут продажи облигаций иностранными инвесторами; как частными, так и суверенными. Возможно, что те сейчас уже вносят свой вклад в формирование среднесрочного, а скорее всего и долгосрочного дна в доходностях американских казначейских бумаг.

S&P во вторник все-таки обнаружил свое дно на уровне годового минимума и сделал мощный отскок сразу на 4% вверх, дневной диапазон вышел еще более значительным: 4.8%. Скорее всего сразу пойти дальше вверх не получится, полагается выдержать контратаку медведей, но учитывая силу уровня поддержки, есть хорошие шансы на то, что она будет в итоге отбита. Наш рынок во вторник отдался панике, обгоняя в продажах внешний фон, индекс ММВБ в итоге закончил день с результатом -5.7%. Отскок в Штатах случился уже после нашего закрытия, поэтому имеем на утро хороший гэп вверх, 2-2.5%, судя по вечерке FORTS. Открытый гэп даст местным медведям дополнительные возможности, когда начнется контратака вниз по внешнему фону.

Амеры выполнили классический разворот, придя к 1068 по фсипу и выкупившись к 1120 (на +3%), причем почти +50 пунктов фсип прибавил за последние 50 минут торгов. Сегодня-завтра требуется подтверждение - новая свеча вверх к 1135-40, после чего уже можно говорить и состоявшемся развороте вверх. Не будет этой свечи, могут дойти до 1050, после чего снова скорее всего вынесут фсип вверх.

Брент периодически пробивал 100, но каждый раз возвращался выше, сегодня как и вчера он выше 101.5

Наши вчера устроили день самоуправления. В принципе было очевидным, что амеры попытаются выкупиться, нырнув к новым лоям года, и поэтому логично было нашим выкупаться тоже, так они и поступили утром, выкупили гэп в -2% и вышли в плюс по мамбе и по фишкам, фсип были при этом 1094 (а не 1112 как сейчас). А потом цинично повели рынок на маржинколлы, устроив -7.5% по ГП, -8.5% по РН, -10% по ГМК и сберуоб, и -7% по мамбе (показав 1243). Причем делается все просто, трендово снижаются до сильных поддержек, наливают в них объем, проходят их, идут дальше без объемов, но абсолютно трендово, без отскоков, и доходят до чрезвычайно низких уровней, и все брокеры начинают дружно исполнять маржины по лоям, кидая колоссальные объемы по рынку, в свои же подставленные бидочки. Сажать за такое некому, а надо бы, ибо есть кого))

Теперь вопрос - а зачем мы снизились на -6% вчера, зачем упали -1.6% в понедельник, зачем отыграли -3% в пятницу пол мамбе?)) если амеры при этом не упали, а нефть выше 101.5, а европа даже тройное дно не отработала? Сегодня наши будут пытаться закупиться, не дав рынку вырасти, посмотрим как они будут крутиться - думаю, как мухи на стекле. В целом обязателен возврат к 1370 по мамбе до пятницы, туда и играем от лонга. Если же амеры подтвердят разворот, то играть можно будет до 1420-1440 по мамбе.

Вчера в очередной раз растущий днем американский фьюч не был поддержан на регулярной торговой сессии. Торговля вообще получилась разнонаправленной.

ДОУ оттторговался в +1,3%, а NASDAQ в -0,43%; в основном из-за компании Apple, имеющей высокий вес в индексах.

У американского рынка нет определенной динамики, хотя его стараются неприметно распродавать, оставаясь на текущих уровнях.. Медведи опасаются давить из-за конца месяца, покупать желающих тоже нет – американские рынки закрывают пятый месяц подряд снижением, налицо медвежий тренд, а октябрь по статистике почти такой же тяжелый месяц, как и сентябрь, и отмечен неоднократными рыночными крахами.

Теперь уже ясно, что быкам не удастся закрыть месяц выше 1200 пунктов по индексу S&P500. Скорее всего закрытие будет в районе 1160-1180 пунктов, что в общем-то тоже неплохо для самого худшего по статистике месяца года.

Из того, что американский рынок распродают, я не делал бы поспешных выводов, что октябрь начнется с продолжения медвежьего тренда. Я бы все-равно не исключал, что в начале следующего месяца будут новые попытки выйти выше 1200 пунктов по индексу S&P500 по причинам, которые я описал в прошлом вью рынка.

За четверг Штаты успели сходить вверх, вниз и вернуться обратно, дневной диапазон S&P остается относительно высоким, 3.3%. Сформировался заметный коррекционный канал (картинка), и судя по всему выход из этого канала будет вверх, хотя вряд ли пробой верхней линии породит мощную многодневную волну покупок, трендовая составляющая на S&P проявляется все реже. Поэтому готовимся пилиться дальше, однако вероятность смещения локальных уровней вверх достаточно высока. Наш рынок по сравнению с внешним фоном смотрится образцом устойчивости, пятница тоже начнется довольно гладко, внешний фон от закрытия изменился не сильно, заметных гэпов быть не должно.

Амеров кто-то крупный глушит как рыбу динамитом - вчера только они вышли к 1170 по фсипу, как опять их стали мощно продавать и отправили к 1133, им удалось выкупиться до 1157, но осадочек остался)) Три дня они показывают все более низкие хаи (1190, 1180, 1170) и все более низкие лои (1160, 1141, 1133) - казалось бы тренд))) но посмотрим как будет сегодня, в последний день месяца и фингода, должно быть движение пунктов в 30 минимум, чуть больше вероятности, что движение пойдет вверх, потому что после таких продаж первая неделя октября скорее всего будет растущей.

Брент пока что удерживается выше 104, а азия остается нейтральной для нас.

Наши вчера сыграли согласно нашему прогнозу, ударив гэпом вниз, и показав -2% по фишкам, стали выкупаться, и смогли выйти в плюс, к 1380 по мамбе, уже через полтора часа торгов. А потом пошел трендовый рост до 1420 по мамбе, ГП прошел 160, Сбероб 75.5, правда в самом конце на падающих амерах мы немного откатились, но тем не менее фсип сейчас выше чем был на нашем закрытии, поэтому опять же нет причин минусовать сильно, ну не более процента, и выкупаемся. В целом день будет наверное никаким, пока амеры не определятся с направлением движения, причем я думаю мы будем играть не на опережение, а вослед, и намного слабее повторять за ними амплитуды, так как мы не должны ни упасть, ни вырасти сильно, текущие уровни вполне подходят для закрытия месяца, ну а в первых числах октября скорее всего любое движение вниз будет выкуплено, и мы пройдем выше, цель 1450-70 по мамбе как минимум, такие вот ожидания.

В четверг ведущие американские фондовые индексы закрылись в разнополярных областях. Неплохая статистика и одобрение Германией новых параметров EFSF улучшили настроения инвесторам, однако не до такой степени, чтобы индексы смогли выйти за границы текущего бокового тренда. Вчера Министерство труда США сообщило, что число первичных обращений за пособием по безработице снизилось на 37 тыс. показав лучшую статистику с апреля этого года. Пересмотренные данные по ВВП США за II квартал поднялись с 1% до 1,3%.

Вчера вечером стало известно, что вслед за Германией одобрение расширения полномочий европейского фонда финансовой стабильности выразила Эстония. В пятницу состоится голосование в парламенте Австрии. На очереди еще Словакия и Португалия. С высокой долей вероятности можно ожидать, что и оставшиеся члены ЕС ратифицируют изменения в EFSF. Однако у нас есть большие сомнения в том, что эти новости станут драйвером для сильного трендового движения на фондовых рынках. Скорее всего, мы просто увидим переход индексов в безыдейную торговлю на более высоких уровнях.

Пара EUR/USDв пятницу утром опустилась на ближайший уровень поддержки на 1,3520. Движение цен на нефть марки Brentвыше $107,5/барр пока невозможно, при этом ниже уровня $102,5 ждать «черное золото» также не стоит – типичный сценарий консолидации в сужающемся треугольнике. Цены на промышленные металлы в пятницу показывают сдержанное снижение: медь -0,62%; никель -0,6%; цинк -0,7%.

Открытие торгов в пятницу на ММВБ мы ожидаем увидеть в зоне небольшого минуса, который думаю, будет выкуплен в первой половине сессии по аналогии с предыдущим торговым днем. Вчера основной упор спекулятивного спроса пришелся на акции банков. Думаю сегодня этот сектор бумаг, а также акции металлургов и энергетиков будут торговаться лучше рынка. Сегодня последний день месяца и 3-го квартала, поэтому шансов на то, что индекс ММВБ продолжит рост явно больше. Вчера вечером индекс ММВБ дотянулся до отметки 1420 п., что примерно соответствует 50% коррекции от максимума с середины месяца. Во время падения индексов в августе коррекция вверх также чуть превысила 50%. Поэтому пока на пути текущего роста индекса ММВБ мы видим диапазон 1425-30 п. – это в привычных рыночных условиях. В случае же притока на рынок пенсионных денег, рыночная диспозиция может быть совершенно иной.

Вчера снижение на рынках, начавшееся во вторник, продолжилось. Поводом к нему по-видимому оказались несбывшиеся надежды на создание европейского инвестиционного банка ( утка, запущенная CNBC в понедельник).

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов.

На следующей неделе состоятся заседания центральных банков (ЕЦБ, Англии), на которых могут последовать шаги по смягчению монетарной политики: Банк Англии может объявить новую программу покупки активов, а от ЕЦБ ждут много разных мер, в том числе даже снижение процентной ставки. Это должно в некотором роде поддержать рискованные активы.

Сегодня состоится голосование в Германии по утверждению поправок к EFSF и второго плана помощи Греции. Думаю, что неприятные неожиданности маловероятны, поскольку слишком серьезный удар это будет по рынкам, и затронет в том числе и немецкие банки.

Прошедшая нормальная 2-хдневная коррекция мне представляется вполне естественной. Более того, она даже усилила мой краткосрочный бычий взгляд на рынок. Если бы рост планировалось прекратить в понедельник, то незачем было бы распродаваться в последние два дня.

Этот отскок имеет определенные шансы продлиться до 6 октября, и даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит в конечном счете, как поведут себя рискованные акции. И рынок акций в том числе.

В прошлом вью рынка во вторник я писал:

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Вчера 10-летние трежеря торговались в диапазоне 2,0-2,1% и закрылись на 2,02%.

Рынок американских казначейских облигаций на распутьи: если доходность пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Стоит отметить, что воздействуя на американский рынок облигаций можно управлять развитием процессов во всей мировой денежной системе.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет

В среду Штаты наметили было восстановление, однако к середине дня медведи таки захватили инициативу. Дневной диапазон S&P остается на высоком уровне 3.3%. По всей видимости S&P в ближайшие дни будет рисовать треугольник в обозначенном последним ростом диапазоне 1100-1190. Достигнутый локальный уровень можно назвать более-менее равновесным, но поскольку и быкам, и медведям пока есть, что сказать, волатильность вряд ли упадет, будет много пил и хаоса. Индекс ММВБ благодаря Норникелю в среду стоял достаточно высоко, однако внешний фон испортился в основном уже после нашего закрытия, поэтому гэпы вниз с утра должны быть существенными, судя по вечерке FORTS можно ждать открытия 1.5-2% вниз.

Амеры смогли подняться к 1180 по фсипу, но после их открытия появился такой мощный продавец, что стало понятно - накануне в последний час торгов была не отбивка покупателя, а именно огромная продажа, которая требовала продолжения, в итоге, прорвав поддержки, фсип устремился вниз, и дошел до 1143, показав -2%. Все равно за последние два дня у амеров может быть рост, и это более вероятный сценарий, чем закрытие месяца ближе к 1120, причем в первую неделю октября перед началом отчетов амеры должны порасти еще, возможно к 1240-60 по фсипу. А вот после 10 октября встанет вопрос о новом большом снижении с целью 1000 по фсипу. Так что у рынков есть думаю неделя, может чуть больше, чтобы "попудрить носик", после чего будет не до макияжа, будут вырывать волосы с корнями))

Брент сейчас около 104. Япы вышли в плюс после минуса в процент, и это интересно, так как мы можем последовать по их пути.

Наши вчера на открытии показали лои дня в 1358 по мамбе, после чего выросли к 1395, прежде всего за счет ГМК, который прибавлял в моменте +10%, в плюсе были и Лук и РН. До самого вечера мамба не отдавала 1380, но в итоге закрылась в небольшом минусе (1377). По идее при таких амерах (1155 по фсипу) мы и должны быть на 1377, поэтому совершенно непонятно почему наши решили сделать приличный гэп вниз сегодня с утра - его надо выкупать и возвращаться к 1380, потому что мы совершенно не отыгрывали рост амеров с 1160 до 1190 по фсипу, а днем в пятницу при 1147 были как раз на 1376по мамбе.

В общем надо выкупаться и более того, расти, ибо конец месяца, а уровни слишком низкие и по ГП, и по РН, и по Сберуоб. Если амеры пройдут 1145 вниз опять, это возможно нас испугает, но вообще-то снижение амеров это благо для нашего рынка, теперь можно расти вместе с ними.

В среду американские биржевые индексы снизились в среднем почти на 2%. Наиболее сильные потери понесли бумаги сырьевых компаний и банков. Таким образом, заокеанские фондовые индексы вот уже полтора месяца остаются в боковом коридоре (1115-1220 п. по S&P-500), не имея поводов к новым падениям, ни денег для выхода на более высокие уровни. В ходе своего вчерашнего выступления в Кливленде глава ФРС США Бен Бернанке повторил, что в экономике США по-прежнему много проблем, при этом ситуация с безработицей была названа «национальным кризисом».

Рост фондовых индексов в США и Европе в последние дни можно было объяснить растущей вероятностью увеличения размеров фонда EFSF до 1 трлн. евро. Однако пока никакой конкретики в этом вопросе так и не появилось. Министр финансов Германии Вольфганг Шойбле назвал предложение об увеличении размеров EFSF «нелепой идеей». Сегодня Бундестаг должен проголосовать по вопросу расширения объемов EFSF. Интересно, что агентство S&P предупредило Германию, что снизит ее рейтинг, если правительство Ангелы Меркель решит выделить дополнительные средства в европейский стабфонд. Сегодня инспекторы ЕС, МВФ и ЕЦБ вернутся в Афины для возобновления переговоров с греческим правительством. Соответственно окончательный размер европейского Стабфонда будет определен только после того, как эта Тройка завершит свою работу.

Валютная пара EUR/USDхоть и демонстрирует вялые попытки закрепиться выше уровня 1,3550, текущая динамика больше напоминает коррекционный характер после цикла падения в августе и сентябре. Евро возьмет курс на реальное восстановление только когда будет принято действенное решение греческих долговых проблем.

Проблемы поиска решения по сокращению государственных долгов упирается в конечном итоге в снижение расходов потребителей, что ставит под угрозу темпы экономического роста. Видимо, поэтому мы видим на сырьевых биржах падение цен на промышленные металлы, стагнацию в ценах на нефть и большие продажи в январских путах по commodities. Рост запасов нефти в США (+1,92 млн. барр.) привел вчера вечером к падению цен на рынке энергоносителей (Brent $103,5/барр), в результате чего сектор нефтяных компаний в Штатах потерял вчера почти 3%.

Наши фондовые индексы, после узкой консолидации в течение последних 2 дней, сегодня получат толчок вниз, из-за упавших накануне американских индексов и цен на нефть. Таким образом, индекс ММВБ в четверг отойдет на уровень 1340-35 п. Дальнейшее падение котировок пока под вопросом, поскольку нет однозначных сигналов в пользу ухода от рисков на валютном рынке и в USTreasuries. Важнейшим фактором движения рынков сегодня станет голосование в парламенте Германии за помощь Греции и за увеличение EFSF. Для того чтобы покупки вернулись на рынок акций (мы их не видим последние дни даже, несмотря на позитивный внешний фон), необходимо увидеть остановку продаж в секторе корпоративных облигаций.