Последнее ралли – это какое-то непрекращающееся шоу под названием «День сурка». Рынок отыгрывает вновь и вновь по много раз одно и то же событие. Но когда-то эта магия должна закончиться!

Когда в Москве уже была глубокая ночь, с евросаммита из Брюсселя поступило, наконец, сообщение о завершении переговоров и заключении соглашения. Прессконференция несколько раз переносилась на час из-за затягивания саммита.

На объявлении результатов евросаммита последовал очередной импульс вверх: американский фьючерс S&P500 и евро обновили максимумы. Евро сумел пробить барьер 1,40, американский фьюч очень сильно плюсует.

Таким образом объявлено о QE еврозоны, или точнее TARP еврозоны ( TARP – американская программа помощи банкам в 2008 году). Всего 1 трлн. евро, хотя, помнится, Гардиан нам предсказывала 2 трлн (одна из рыночных манипуляций последнего времени).

Размер списания по долгам частным кредиторам – или как это называют – участие частных инвесторов - будет 50%.

Судя по всему, многие детали важного заключенного соглашения станут известны только к встрече двадцатки в Каннах или даже позже. До этого момента участники рынка будут в неведении.

Не вызовет ли это хаос на европейском долговом рынке?

Все это уже неоднократно отыграно рынками и заложено в цены. Напомню, что текущий уровень S&P500, если исходить из американского фьючерса, является рекордным месячным ростом за последние 11 лет. Об этом было здесь:

Индекс S&P500 сейчас показывает рекордный месячный рост

Индекс S&P500 сейчас опять подошел к этим уровням.

Рост в ноябре может быть и продолжится, хотя я очень в этом не уверен. Но какой-то фикс после такого мощного ралли должен все-таки состоятся.

На то, чтобы исправить это «недоразумение», а я полагаю, что оно будет исправлено, остается всего 3 дня.

Таким образом, мы имеем списание части долга – по сути дефолт Греции.

Как я и писал больше месяца назад: что дефолт Греции произойдет в период 15 октября – 15 ноября.

Дефолт необычный: не со всех кредиторов списываются займы. Известно, что не списывается с ЕЦБ. Может быть появятся еще какие-то кредиторы, с кого не будут списываться займы. Например, греческий пенсионный фонд.

Это может послужить «кредитным событием» и вызвать срабатывание CDS. Пока неясно, произойдет это или нет нет. Это зависит от регулирующей этот рынок ISDA.

Peter Tchir из TF Markets Advisors считает, что это не станет «кредитным событием». Поскольку не подпадает под юридическое определение «кредитного события» в ISDA документации.

В то же время банк Barclays, который входит в комитет ISDA, считает, что это вызовет «кредитное событие».

Другое последствие: примеру Греции могут последовать Ирландия, Португалия, Испания и Италия. Они тоже могут попросить списать часть своего долга. Создан опасный прецедент.

Осталось много вопросов и деталей, на которые пока нет ответов.

Согласились ли банки на 50% списание греческих долгов?

Непонятно, какое влияние это окажет на весь европейский рынок суверенных долгов.

Интересно, направят ли банки деньги из полученной сегодня 12-месячной кредитной линии на покупку европейских облигаций.

Есть еще много вопросов. Будут ли все банки в этом участвовать? Коснется ли списание бондов, находящихся в распоряжении греческого пенсионного фонда. Будут ли после списания 50% греческого долга покупать греческие бумаги?

Индикаторы

Евро

Интересное совпадение: значение 1,40 по EUROUSD сейчас соответствует в точности 200-дневной скользящей средней по индексу доллара. Совпадение двух очень важных уровней.

Многие активы вышли к важным уровням сопротивления. Индекс Dow тоже находится вблизи 200-дневной средней скользящей. AUDUSD торгуется большую часть последние 4 сессии выше 200-дневной MA, хотя и закрывался там лишь один раз.

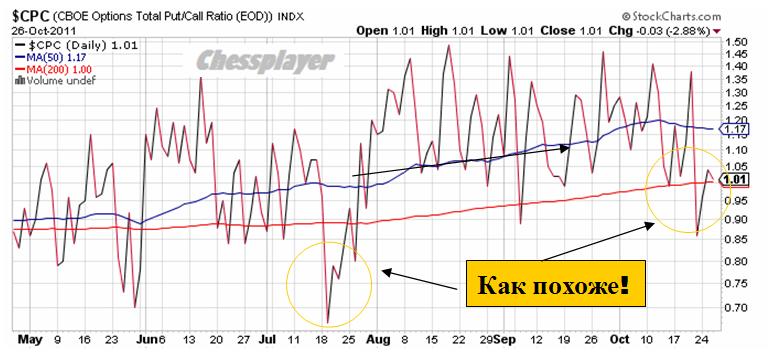

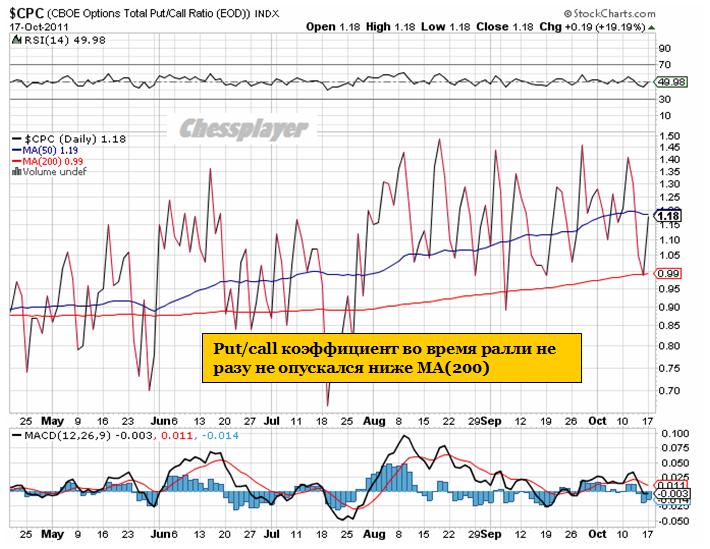

Put/call коэффициент

Даю рисунок без комментариев

Краткие выводы:

Неопределенность условий заключенного соглашения создает очень нервозную обстановку на рынке. Поэтому торговля будет оставаться очень волатильной.

Однако, на мой взгляд, в ближайшие дни, по крайней мере до конца месяца, будет определенный уклон вниз.

Вряд ли подробности сделки, которые будут постепенно раскрываться, окажутся столь позитивны, что улучшат ее восприятие в глазах рынка.

Поэтому не исключено, что сегодня мы получим максимумы рынка на достаточно длительную перспективу.

Вчера вечером поступило сообщение об отмене сегодняшней встречи министров финансов, предшествующая встрече глав правительств. Эта встреча была очень важной, поскольку на ней министры должны были конкретизировать планы по рекапитализации банковской системы.

Трактовать это событие можно по-разному.

С одной стороны, это могло бы говорить о том, как заявили некоторые чиновники, что все основные детали уже были согласованы в воскресенье, и встреча не понадобилась.

Но более правдоподобна версия, что они никак не могут договориться об условиях рекапитализации банков и других вопросах и это уже очень негативный для рынков сигнал.

Это означает, что сегодня на евросаммите по-видимому опять не будет принято никаких решений, поскольку все детали обсуждаются на встречах министров финансов.

Европейские власти пока не в состоянии решиться на какие-то решительные действия.

А рынок тем временем уже стал нервничать. Индекс S&P500 вчера по итогам торговой сессии показал -2%.

Вчера была очень плохая американская статистика. Индекс потребительского доверия от Conference Board вышел 39,8 вместо ожидавшегося 45,4. Это минимальное значение с марта 2009 года. Очень плохая была компонента занятости этого индекса.

Не столь негативным был Case-Shiller, хотя его снижение в августе оказалось для многих неожиданным. Снижение с начала года составляет 3,8%. Ситуация здесь стабильная, но цены продолжают медленно ползти по второму дну.

После негативного индекса от Conference Board началось неожиданное мощное ралли в золоте и серебре. Думаю, что все-таки оно в большей степени связано с сегодняшней экспирацией опционов на драгоценные металлы.

Бразилия во вторник отклонила идею покупки европейских бондов для того, чтобы помочь еврозоне решить европейский долговой кризис. Хотя выразила готовность делать это через МВФ. Индия и Россия тоже прохладно относятся к идее покупки бондов.

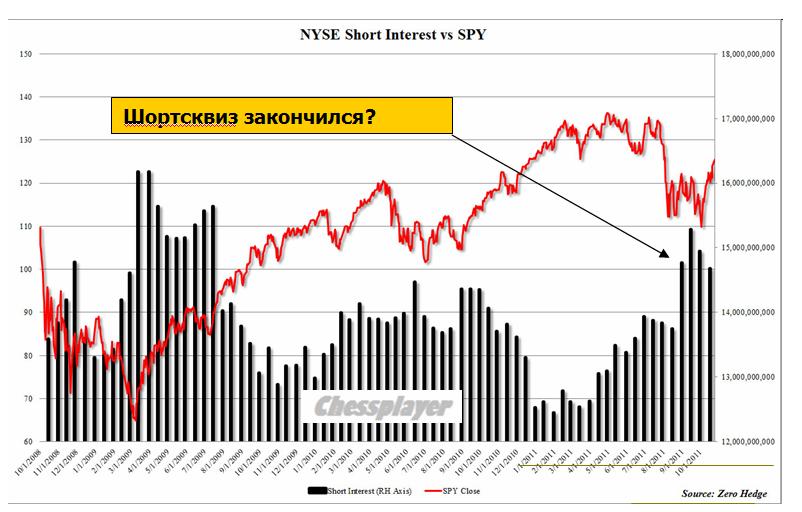

Шорт-интерес на NYSE, как показывает график, минимальный за последние 4 месяца. Это означает, что слабых рук уже осталось мало и, следовательно, дальнейший шортсквиз невозможен.

Одной из главных причин этого ралли был очень большой шорт-интерес по фондовым индексам и евро.

Полагаю, что ралли уже завершилось, и в ближайшие дни нас ждет движение вниз. Насколько оно будет сильным и продолжительным – зависит от того, как дальше будет развиваться ситуация вокруг европейского долгового саммита.

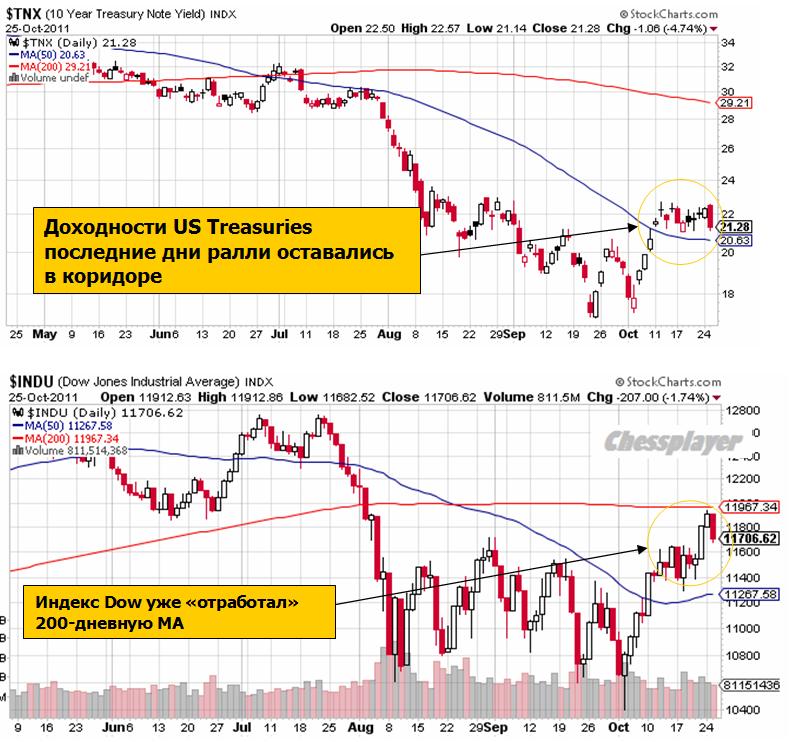

Короткий взгляд на US Treasuries.

Похоже, что сейчас последует пробой из коридора вниз. Индекс Dow в понедельник тоже достиг важной технической цели. На шортокрыле 200-дневную МА не пробьешь! Нужен реальный спрос. Нужен реальный позитив от евросаммита.

Пока там даже при ближнем рассмотрении виден негатив.

Штаты попытались было в среду продолжить рост, но три дня роста подряд оказались не под силу быкам, S&P ушел в хорошую коррекцию к концу дня. В среду дно коррекции возможно будет дорисовываться в течение дня, однако представляется маловероятным, что падение разовьется во что-то значительно большее, пока нет достаточных оснований предполагать окончание тренда вверх. Поэтому в среду рынки должны повернуть на восстановление.

Откат у амеров получился, к 1222 по фсипу. В ноябре может быть выход к 1260-70, вряд ли выше, поэтому достаточно будет закрыть месяц примерно на текущих уровнях в районе 1230, чтобы сохранился хоть небольшой апсайд. Другой вопрос - а что им делать оставшиеся 4 торговых сессии? вот это если честно непонятно, фсип может сходить снова к 1250-55 и вернуться обратно, может сходить к 1196-1200 и вернутся к 1230... прогнозируемого движения не просматривается, если честно, есть только предположение, что отклонение от текущего уровня будет с возвратом к нему же.

Наши вчера тоже выполнили необходимые логические процедуры, вернувшись в моменте ниже уровней пятничного закрытия (мамба была -2.4% на 1446, но закрылась 1462), давая откупить шорты с хорошей прибылью. В принципе точно такие же рассуждения вызывает и наш рынок, 1460-70 по мамбе - хорошие уровни для закрытия месяца, но только непонятно, как мы будем двигаться еще 4 сессии. Поэтому проще всего предположить, что будем играть синхронно с амерами, пипс в пипс.

В понедельник мы предположили, что зона 1476-1491 по мамбе - для шорта (на этой неделе), с целью 1450, а зона 1405-1420 - для лонга, с целью 1460))). Ориентиры мне кажется пока работают. От лонга лучше играть на мой взгляд ниже пятничных уровней, а от шорта - значительно выше, в ноябре возможен выход в зону 1520-40 по мамбе.

Во вторник фондовые индексы США закрылись с существенными потерями вблизи своих внутридневных минимумов. Поводом скорректироваться стала неясность в решении долговых проблем в Европе и слабая макростатистика. Так, индекс цен на жилье S&P/Case-Shiller в августе снизился на 3,8% по сравнению с аналогичным периодом прошлого года (прогноз: снижение на 3,6%), что говорит о сохраняющейся стагнации на рынке жилья. В октябре индекс потребительского доверия в США, рассчитываемый компанией Conference Board упал до отметки 39,8 п. (прогноз: 46,1 п.) – минимум с марта 2009 года. В ходе торговой сессии индекс S&P-500 сохранил позиции как раз на ближайшем уровне поддержки – 1226 п., что пока не меняет текущих растущих тенденций.

Запланированный на среду саммит ЕС и лидеров еврозоны состоится, однако заседания министров финансов и экономики Евросоюза не будет. Почему? У политиков сохраняются разногласия о полномочиях и размерах EFSF, доле списаний греческого долга (предполагается, что размер списания составит 60% от номинальной стоимости), а также об объеме средств, необходимых для рекапитализации европейских банков. По сути, сегодняшний саммит ЕС может оказаться опять бесплодным. Его результаты будут обнародованы сегодня не ранее 22-00 мск.

Ожидания того, что частным инвесторам проведут принудительную «стрижку» государственных долгов Греции, может негативно сказаться на CDS и других сегментах финансового рынка. Тем не менее, курс евро относительно доллара не теряет позиций, оставаясь возле отметки 1,39. На этом фоне цены на нефть марки Brentсохраняют стабильность, торгуясь на уровне $110/барр.

Торги в среду на ММВБ мы ожидаем увидеть с небольшим снижением котировок ликвидных бумаг. Вчера вечером индекс ММВБ вернулся к поддержке на 1450 п., возле которой мы вновь увидели активность покупателей. Сегодня нам предстоит понять было ли вчерашнее снижение локальной коррекцией, или у нас есть шансы провалиться ниже. Пока что спекулянты сдерживают снижение, выкупая рынок на провалах, при этом, осознавая, что «медведи» просто испытывают их терпение. Продав остатки бумаг на росте, на сегодня лучше избрать тактику побыть вне рынка, чтобы оценить возможное направление его движения. Ключевой отметкой разворота индекса ММВБ вниз выступает уровень 1420. Пробой планки на 146 тыс. п. по фьючерсу РТС может вызвать волну продаж с целью на 141 тыс. п.

Polyus Gold International объявила, что откладывает допуск акций к торгам на LSE. ФСФР не усмотрела юридических нарушений в процедуре buy-back ГМК Норильский никель. Однако успокаиваться рано, так как г-н Дерипаска может продавить недовольство правительственной комиссии по стратегическим инвестициям.

Остается меньше 48 часов до того, как очередной евросаммит должен принять судьбоносное для еврозоны решение. Но, появились слухи, что евросаммит будет в очередной раз перенесен.

Во всяком случае, известно, что остается очень много вопросов, по которым еще пока не удалось выработать общую позицию двум главным сторонам переговоров: Германии и Франции.

ОН ШЕЛ КАК БЫК НА КРАСНЫЙ ЦВЕТ!

Рынок, начиная с 4 октября, шел на идее евросаммита как бык на красную тряпку, ни особо внимая рассудку. Весь потенциал позитивных решений уже выбран, но рынок продолжает упрямо идти вверх.

Начавшись с отскока после сильного падения (вызванных ИМХО продажами US Treasuries иностранными фондами после объявления о начале операции «Твист»)) это движение переросло в мощнейшее ралли, не имеющее хоть сколько-то обоснованных причин.

Версии есть разные. Основные из них две следующие:

Надежда на решение европейского долгового кризиса

Большое количество шортов, открытых по евро

Zero Hedge упорно твердит свою версию о том, что нынешнее ралли вызвано причинами, которые должны были вызвать ралли в обратную сторону – медвежье ралли. А именно, что: французские банки, испытывающие жесточайший кризис ликвидности, распродают свои USD-активы и покупают евро. Специально или нет –ZH этого не уточняет. Но коррелирующий с евро на 100%, как отмечает ZH, S&P500 при этих распродажах продолжает идти вверх.

Есть и такая версия: что идет тотальное закрытие позиций со стороны хеджфондов из-за того, что все активы двигаются в одну сторону. Думаю, что причина скорее в другом: массовый вывод средств клиентами после августовского шока в фондовых активах, и сентябрьского шока в золоте и других биржевых товарах.

Уточню, что рост индекса S&P500 в этом месяце - крупнейший месячный рост за последние 11 лет.

Пока разумеется. Ведь месяц еще не закончился.

Нынешний октябрь – совершенно беспрецедентный месяц. Самое удивительное, что рост происходит на фоне нерешенных проблем в еврозоне и главное, что всем очевидно, что они не могут быть решены должным образом.

Несколько вопросов.

Заложено ли в текущие цены 50-60% списание долгов Греции?

Заложен ли в текущие цены риск, что не произойдет должного увеличения фонда EFSF? На каждое важное решение здесь, напомню, требуется разрешение бундестага.

Заложена ли в текущие цены недостаточность средств, которая будет выделена на реструктуризацию банковского сектора?

В последнее время часто звучит версия, что растем ввиду каких-то намеков на новую QE. Притом эти рассуждения звучат от людей, которые говорят дельные вещи и которых я очень уважаю, например Григория Бегларяна, а не просто от радиобалоболов, которых вредно слушать.

Давайте разберемся с этим вопросом? К чему должны вести ожидания программы покупки MBS? К уменьшению ставок по ипотечным кредитам, через спрэды к уменьшению доходности долгосрочных казначейских бумаг и росту их цен.

Когда растут цены на долгосрочные US Treasuries, соответственно падают цены на рискованные активы.

Мы, кстати, видим, что рост доходностей 10-летних казначейских бумаг прекратился и вряд-ли они преодолеют 2,35%.

На начальном этапе ралли доходность 10-летних US Treasuries росла, затем остановилась, хотя рынок акций продолжает расти.

Кто из них прав? Прав всегда сильнейший. Рынок акций – это карлик по сравнению с рынком облигаций.

Кто-то может мне возразить, что QE1 ведь тоже была QE с покупкой MBS. Но тогда ведь ликвидность была совсем другая и ЦЕНЫ были совсем другие...

Отмечу еще тот факт, что в последнее время продолжают расти доходности европейских облигаций, несмотря на чрезвычайно активные интервенции ЕЦБ (прежде всего в итальянские облигации). Над Францией нависает реальная угроза потери наивысшего инвестиционного рейтинга ААА.

После статьи в Гардиан и других слухов начался резкий рост спрэдов между французскими и германскими облигациями

Еще некоторые технические факты.

Индекс Dow вчера не дошел всего 0,2% до 200-дневной МА, а сейчас находится в 0,45%.

Индекс S&P500 вчера дошел до 61,8% коррекции падения от максимумов года и отразился вниз.

Индекс доллара закрылся вчера на 76,03. Это всего в 0,25 % от 200 дневной МА.

Практически по всем валютным парам, по многим другим активам, движение цен утерлось в сильные уровни сопротивления. У меня нет времени их все описывать.

Put/call коэффициент вырос несмотря на рост рынка акций более чем на 1%.

Эта неделя – неделя redemption – вывода денег из фондов.

Стратеги банка JPM предостерегают, что текущее ралли на рынке рискованных активов может завершиться внезапным провалом из-за тотального вывода активов.

Сегодня евросаммит, от которого ждут судьбоносных решений и, скорее всего, не дождутся. И даже если они о чем-то договорятся, то это тоже не повлияет серьезным образом на среднесрочные перспективы рынка.

Об этом нам говорит анализ взаимодействия активов. Обрисую текущую ситуацию с помощью графиков.

В пятницу произошел заметный пробой вверх по фондовым индексам. Месяц назад никто и предположить не мог, что в конце октября мы будем торговаться на 1240 пунктах по индексу S&P500.

Впереди сильные уровни сопротивления.

Полагаю, что пробой окажется ложным и не далее среды произойдет разворот. Тянуть индексы дальше вверх слишком накладно.

Думаю, что эта акция была приурочена к экспирации опционов. Заодно попытка заманить в ловушку любителей игры на пробоях.

Вчера произошло резкое снижение put/call коэффициента. По-видимому, многих игроков просто вынудили закрыть их позиции из-за маржинколов.

Put/call коэффициент впервые с июля месяца в пятницу опустился заметно ниже 200-дневной средней.

РАССМАТРИВАЮ ЭТО КАК СИГНАЛ БЛИЗКОГО ЗАВЕРШЕНИЯ РАЛЛИ.

Все задачи, которые маркетмейкеры могли поставить перед собой, они решили.

Полагаю, что начиная с понедельника опционные трейдеры активизируют покупки путов. Вероятность, что до следующей экспирации индекс S&P500 сходит в район 1160 пунктов гораздо выше, чем в район 1300 пунктов.

Если индексу S&P500 до 200-дневной средней остается 2,9%, то индексу Dow 1,3%.

Индексу доллара остается и того меньше: 0,7%.

Фундаментальных оснований для пробития этих 200-дневных скользящих нет.

Что интересно, индекс NASDAQ пока еще торгуется выше 200-дневной скользящей средней, но на прошедшей неделе чувствовал себя значительно хуже других фондовых индексов.

СИТУАЦИЯ В ЕВРОЗОНЕ

Министры финансов еврозоны ужаснулись отчету Тройки: ситуация в Греции абсолютно безнадежная. Дефолт Греции неизбежен.

Продолжаю считать, что вероятность дефолта Греции в этом году, а именно до 15 ноября очень велика. Дефолтом Греции считается не только отказ от выплаты долгов, но и такая реструктуризация долгов, при которой происходит «кредитное событие», ведущее к активации CDS-контрактов.

В ЕВРОЗОНЕ ОЧИЩЕНИЕ ОТ ДОЛГОВ В ЛЮБОМ СЛУЧАЕ ПРОИЗОЙДЕТ РАНЬШЕ, ЧЕМ В АМЕРИКЕ.

Да, американский рынок облигаций – это громаднейший пузырь токсичных активов, самый огромный в мире.

Но ведь эту токсичность никто не чувствует. Ее пока никто не чувствует!

А какие долги вообще не токсичны? Европейские долги не токсичны? Греческие долги не токсичны? Разве не долги периферийных европейских стран отравили всю банковскую систему Европы, а теперь отравляют бюджетные системы благополучных стран?

Просто мы сейчас живем в токсичном мире!

И европейские долги сейчас токсичнее американских. И разрешение европейского долгового кризиса в любом случае произойдет раньше разрешения американского долгового кризиса.

Индекс доллара скорректировался до важного технического уровня: 5/8 Фибо.

Теперь он очень близко от 200-дневной скользящей средней: всего 0,7%. Золото не реагирует на ослабление доллара.

US Treasuries в пятницу никак не среагировали на пробой в фондовых индексах и остаются в узком коридоре.

Ожидаю, что отсюда доходности развернутся вниз.

Поэтому по большому счету для дальнейшего роста доходностей облигаций нет оснований. Кроме того, программа «Твист» и ожидание новой программы покупки активов, которыми будут по всей видимости ипотечные ценные бумаги, тоже будут толкать доходности долгосрочных US Treasuries вниз.

Надо сказать, что поведение европейский облигаций на прошлой неделе противоречило поведению других активов и свидетельствовало о том, кризис в еврозоне далек от завершения.

Zero Hedge выдвинул интересную идею: нынешний рост связан с мощными продажами USD-активов крупными французскими банками и последующей конвертацией этой выручки в евро. Речь идет не только о фондовых активах, но и разных биржевых товарах: золоте, серебре, меди, других металлах и сырьевых товарах.

Рост евро ведет к росту и других валют относительно доллара.

Автоматизированные торговые системы и просто трейдеры-арбитражеры реагируют на рост евро и других валют покупкой рискованных активов. Это в свою очередь дает банкам более выгодные цены.

Вот такое вот объяснение.

Возможно, Zero Hedge в чем-то и прав.

ДЛЯ РОСТА ЕВРО НЕТ ОСНОВАНИЙ.

Ситуация такова, что независимо от того, какие решения будут приняты в ближайшее время относительно европейского долгового кризиса, для роста евро нет причин.

Если случится дефолт Греции и полномасштабный кризис, то все будут продавать евро.

Если власти еврозоны договорятся между собой, то будут запущены какие-то очень крупные программы количественного смягчения, которые создадут избыточное предложение европейской валюты на рынке. Это тоже в свою очередь приведет к ослаблению евро и укреплению доллара.

Притом укрепление доллара будет не только относительно евро, но и относительно других валют.

Таким образом, по сути все ближайшие сценарии негативны для рискованных активов.

По этой причине наверно многие другие активы, кроме фондовых на прошлой неделе оставались под давлением: золото, металлы, сельскохозяйственные товары продавались.

Как-то это не вяжется с ростом фондовых рынков.

Программа выкупа MBS, о которой говорил на прошлой неделе Тарулло, является дефляционной для большинства активов ( кроме US notes и bonds).

Ближайшие крупные программы количественного смягчения будут европрограммами: QE EURO.

СУТЬ – ОНА В МЕЛКИХ ДЕТАЛЯХ

Интересное движение затеяли в пятницу в USDJPY. И время для него было выбрано не случайно: когда Азия уже крепко спит. Я бы его и не заметил, если бы у меня не сработала заявка, которую я поставил около месяца назад.

Последние действия японских монетарных властей, а именно – увеличение фонда для валютных интервенций до 10 трлн. долларов, валютное свопирование с корейским воном на 30 млрд. долларов ( вот оно куда идет движение капитала – в безопасное место) дают мало надежд быкам по USDYPJ, что им позволят прогуляться хотя бы до 75,5.

Думаю по этому поводу следующее.

Во-первых, пробой в USDJPY использовался как способ искусственно понизить доллар и еще напоследок толкнуть фондовые индексы вверх. За счет кросс-курсов. Срабатывание стопов придало силу этому движению.

Во-вторых, это похоже на ложное движение перед стартом сильного ралли в USDJPY.

Возможно, что это сигнал о том, что скоро возникнет общее ралли в долларе...

В среду и пятницу проводятся ANTI-POMO; следовательно с долларовой ликвидностью со среды будет обстоять хуже.

На следующий неделе проводится также европейский аукцион по предоставлению 12-месячных кредитов. Settlement в четверг. Евро должно быть много.

Это информация к размышлению, а делать выводы и принимать решения – это ваше дело.

Рынки продолжает лихорадить от слухов и противоречивых сообщений относительно предстоящего саммита.

Появлялись даже сообщения, что евросаммит будет отложен, которые были потом опровергнуты.

Думаю, что саммит все-таки состоится, хотя существует определенная вероятность что он не даст итогового заявления и главы стран ЕС соберутся еще раз на следующих выходных. Благо, что до встречи двадцатки есть возможность еще раз встретиться.

Другой вариант, который мне кажется более вероятным: итоговое заявление будет, оно будет сильным, но при этом содержать слишком мало деталей и не иметь ответов на самые острые вопросы.

Таким образом, результатом саммита в понедельник станет краткосрочная восторженность, которая быстро начнет сменяться озабоченностью и пессимизмом по мере того, как эти детали будут раскрываться и начнет появляться взвешенный анализ принятых решений.

Но реакция на саммит будет конечно зависеть еще от того, на каких уровнях рынки закроются сегодня. Если закрытие произойдет выше 1220 пунктов, а маркетмейкеры могут попытаться затащить рынок максимально высоко в день экспирации опционов, то вероятность движения вниз на открытии в понедельник вниз будет значительно выше.

На мой взгляд среднесрочные и долгосрочные перспективы рынков независимо от принятых решений негативны для ЕВРО и рискованных активов.

Рынки от эйфории от ожиданий разрешения европейского долгового кризиса забыли о том, что есть и другие не менее серьезные проблемы.

ЗАМЕДЛЕНИЕ МИРОВОЙ ЭКОНОМИКИ

Бразилия понижает процентную ставку, курс индийской рупии относительно доллара на минимальных отметках, доллар пробивает относительно рубля важные технические уровни.

Российский рынок и развивающиеся рынки хуже рынков развитых стран (Ванута удивляется).

Китай пошел на приземление. Хорошо, что у него есть тормозной парашют в виде 3 трлн. долларов валютных резервов, а то ведь приземление могло бы закончиться крушением.

Отличным индикатором состояния мировой экономики является медь, или «доктор медь», как ее называют.

«Доктор медь» дает отвратительный диагноз мировой экономике:

Падение цен на медь на этой неделе уже превышает 10% и намечается пробитие важных ценовых уровней.

Очень оригинальную, но, на мой взгляд, сомнительную версию последнего ралли выдвинул Zero Hedge. По его мнению ралли было вызвано активными продажами USD-активов со стороны французских банков и покупками евро. Французские банки сейчас испытывают жесточайший кризис ликвидности. По мнению ZH в ответ на рост евро вся эта автоматизированная биржевая арбитражно-пипсовочная торговая хрень, которая настроена на позитивную связь между евро и рискованными активами стала покупать рискованные активы.

Выступавший ночью один из глав федеральных резервных банков Тарулло высказался за то, чтобы следующая программа покупки активов была программой покупки MBS ( ценных бумаг, обеспеченных ипотечными закладными). Это полностью совпадает с последней диспозицией активов крупнейшего в мире фонда облигаций PIMCO. Я писал об этом здесь:

Но будет это скорее всего только в следующем году, поскольку вышедшие в октябре статистические данные показывают улучшение состояние дел в американской экономике.

Важнейшие события на ближайшее будущее:

Основные события на рынке сегодня развернутся уже после закрытия российского рынка, когда начнут поступать комментарии относительно заседания Еврогруппы.

До евросаммита остается все меньше времени, и игрокам приходится позиционироваться.

Большинство игроков все-таки позиционируется вверх, поскольку ждут от евросаммита каких-то решений.

Я позиционируюсь вниз, хотя и осторожно. Я ожидаю очень вероятного короткого всплеска оптимизма, который затем будет задавлен осознанием новых проблем.

Разберемся, в то, что рынки заложили и что могут получить.

Моя точка зрения.

В текущих ценах заложены следующие ожидания:

увеличение в той или иной форме EFSF до 2 трлн. долларов: денег, кстати, все равно недостаточных для решения проблем еврозоны.

реструктуризацию долга Греции и списания 20-30%

Это два наиболее принципиальных момента.

Что они получат?

ИМХО они получат 1 трлн. евро и списание 30-50%.

Может ли быть на такой результат позитивная реакция рынков?

С уровней 1150-1160 пунктов по индексу S&P500 – возможно, но с уровней 1210-1220 пунктов – очень маловероятно.

Такой будет первая реакция. Какой будет дальнейшая реакция – когда заговорят рейтинговые агентства, когда подвергнутся негативному воздействию облигации Франции и Германии, когда всем станет ясно, что этих денег совсем недостаточно и т.д.?

Как говорится, поживем – увидим.

Скорее всего, какое-то решение будет на евросаммите. И первая реакция на его итог будет позитивной. Поэтому в понедельник, а может быть во вторник мы можем увидеть рост.

Вопрос только: с каких уровней?

Завтра экспирация октябрьских опционов на фондовые индексы. Мало кто из игроков рассчитывал увидеть в этот день индекс S&P500 выше 1200 пунктов. Маркетмейкеры хорошо заработают на продаже путов. Это аргумент в пользу того, что независимо от того, какие движения он будет совершать в течение этих двух дней, рынок закроет неделю выше 1200 пунктов.

Вчерашний аукцион по германским 10-летним бондам оказался в высшей степени разочаровывающим. Удалось разместить только на 4,07 млрд. евро из объема в 16 млрд. евро. Bid/cover был 1,1 при среднем за год 1,61.

Причины могут быть две. Первая – ее озвучивают официальные комментаторы – очень высокий спрос на рискованные активы. Возможно, они правы. Рынки склонны к покупке риска в предверии евросаммита. Но есть еще другая версия, не столь приятная. Это реакция рынков на возможный план расширения EFSF. Каким бы оно ни было – пострадает кредитное качество Германии. И рынки уже начали закладывать это в цены.

Если это действительно окажется так, то альтернативы американским казначейским бумагам не будет.

Вчера Саркози прибыл в Германию, где встретится с госпожой Меркель. Сегодня во второй половине дня возможны какие-то заявления и высокая волатильность.

Запрет на покупку CDS как защиты от падения облигаций инвесторам, у которых этих облигаций нет, принятый европейскими властями позавчера, привел к вполне ожидаемым последствиям. Вчера доходность однолетних греческих бумаг достигла умопомрачительных 188%. Это похлеще ГКО в 1998 году. Когда нет возможности купить CDS, игроки на понижения просто стали шортить сами облигации.

Между тем, когда казалось бы в Европе все почти прекрасно, грозные тучи надвигаются с востока. Распродажи меди на этой неделе продолжаются с неослабевающей силой (потери за неделю уже приближаются к 10%) и эти распродажи тянут за собой и многие другие commodities, в том числе золото и серебро.

Медь, или «доктор медь» - так ее называют за то, что поведение ее цен является симптоматичным для всей экономики свидетельствует, что в Китае пошли очень серьезные процессы.

Вчера подал голос германский бундестаг. Последние слухи относительно EFSF его взбудоражили и он решил напомнить исполнительной власти, что на возможные серьезные шаги в финансовой сфере теперь нужно получать одобрение бюджетного комитета бундестага.

Ситуация на рынке до конца следующей недели будет оставаться очень волатильной.

Американский фондовый рынок вчера воспарил в конце сессии благодаря новости о том, что Меркель и Саркози согласовали схему увеличения размера фонда EFSF.

Источником новости стала статья в британской газете Guardian.

Это интересно. В нужный момент рынкам подсовывают какую-то там статью с непроверенными фактами, рынки всему верят и устраивают ралли. Смахивает на обычную и вовсе даже примитивную манипуляцию.

Новость появилась, как нельзя кстати, и позволила индексу S&P500 пробить боковик, сформировавшийся с начала августа. Ранее я писал, что законы жанра требуют от маркетмейкеров пробоя этого уровня, чтобы вызвать срабатывание стопов. Что вчера и произошло.

Отметим следующий факт, что обновление максимумов в индексе S&P500 не сопровождалось аналогичным обновлением максимумов в коррелирующих с ним активах: евро, сырьевых валютах, в золоте.

Комментарии плана, описанного в Guardian, аналитиками некоторых инвестиционных домов (Citi, RBS), сводятся к тому, что «это не базука, это – игрушечное ружье».

Даже в случае осуществления план имеет много недостатков. Во-первых, он отразится на рейтинге Франции. Этих денег все-равно не хватит, чтобы решить все проблемы еврозоны. Их не хватит для спасения Испании и Италии.

Вчерашний рост начался с прекрасного отчета злополучного Bank of America. Американский банковский сектор показал один из самых сильных дней за последние два или три года: +6,11%. Он являлся драйвером вчерашнего роста. В конце сессии BofA даже коснулся 50-дневной скользящей средней. Последний раз он касался 50-дневной скользящей средней в марте этого года (хорошая возможность для шорта?)

Думаю, что где-то в недрах банковского сектора вчера и состряпали эту информацию, которая потом стала статьей в Guardian.

Информация была достаточно быстро опровергнута. Она явно противоречит высказываниям германских официальных лиц, звучавшим в последние дни.

Сообщается со ссылкой на официальных лиц ЕС, что сделка по EFSF будет не раньше пятницы.

Во второй половине дня сегодня внимание будет приковано к цифрам статистики по инфляции, которая выйдет в США.

Вчерашний индекс цен производителей дал неожиданный рост: 0,8% на уровне ожиданий в 0,2%.

Скорее всего, сегодня мы увидим тоже цифры инфляции выше ожиданий, что негативно будет воспринято рынками.

До евросаммита в воскресенье - 23 октября, который приобрел такое огромное значение, остается все меньше времени. На каких уровнях рынки будут его встречать?

Мне кажется, что на уровнях, несколько ниже текущих. Думаю, что ниже 1200 пунктов по индексу S&P500 мы еще сходим на этой неделе.

Скорее всего, в оставшиеся 3 дня этой недели, в конце которой, в пятницу, кстати, состоится экспирация опционов, мы увидим пилу в диапазоне 1190-1235 пунктов по индексу S&P500.

У меня есть ощущение, что последние три недели пытаются разными искусственными способами поднять цены на активы. С какой целью? Наверно все-таки не с целью покупки, а с целью продаж. Евросаммит может не оправдать ожиданий....

Странное дело: сегодня мне хочется повторить вчерашний посткриптум.

P.S.Еще Джесси Ливермор писал:

Рынком можно манипулировать лишь в краткосрочной перспективе.

Я ожидал, что разворот произойдет во вторник. Но разворот, похоже, произошел уже вчера. Безостановочное движение вниз в течение всей сессии. Ни одного часового бара с положительным закрытием.

Ралли в 150 пунктов по индексу S&P500 закончилось.

Информационным поводом к нему стали заявления германского министра финансов Шойбле. В интервью агентству ARD еще в воскресенье тот заявил:

«Долгосрочное решение для Греции невозможно без списания долгов, и вероятно это списание должно быть больше, чем это рассматривалось летом».

Частные инвесторы летом согласились на списание 21% долга. На прошлой неделе европейские официальные лица заявляли, что списания будут примерно на уровне 30-50%.

Если же посмотреть на греческие облигации, то многие из них торгуются по 35 центов за евро: то есть они показывают, что списание составит от 60 до 70%

Еще одним ушатом холодной воды для рынков в понедельник стали слова того же германского министра финансов Шойбле о том, что «евросаммит не представит определенного решения европейского долгового кризиса».

Канцлер Германии Ангела Меркель, в свою очередь, тоже придавила недавний оптимизм, заявив, что поиски выхода из кризиса продолжаться в будущем году.

Здрасьте, вот те раз. Две недели мы росли на том, что в конце октября европейский долговой кризис закончится, а теперь оказывается, что поиски продолжаться в будущем году.

ВОЗВРАЩЕНИЕ К РЕАЛЬНОСТИ

Таким образом, мы наблюдаем начавшийся переход от шапкозакидательских настроений к умеренно пессимистичным. Возможно, что на следующей неделе они сменяться апокалиптическими...

Индекс S&P500 так и не сумел преодолеть августовский максимум. Маркетмейкеры посчитали, что пробитие диапазона с целью выбивания стопов является слишком дорогостоящей затеей.

Техническим сигналом перехода от эйфории к пессимизму станет пробитие уровня 1185 пунктов по американскому фьючерсу. Ночью уже было 1187,25.

Собственно весь рост был искусственным. С 4 октября индекс S&P500 вырос на 150 пунктов практически ни на чем. На голословных утверждениях о том, что скоро европейский долговой кризис закончиться. В духе: «Все будет хорошо – я это знаю!»

По вопросу участия частных инвесторов, также как и по вопросу расширения EFSF никогда не было согласия.

Впрочем думаю, что на этой неделе индекс S&P500 останется в диапазоне 1170-1230 пунктов по индексу S&P500.

Из вчерашнего вью рынка:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Ожидания 23 числа еще будут поддерживать рынок на этой неделе. А вдруг какой голубиный сюрприз...?

Но на негативные новости рынок на этой неделе будет реагировать гораздо охотнее, чем на позитивные. И по евро уровни все-таки будут ниже...

ФРАНЦИЯ ПАДАЕТ В ГЛАЗАХ РЕЙТИНГОВЫХ АГЕНТСТВ

Рейтинговые агентства продолжают кошмарить Францию. Moody’s объявила, что метрики Франции ухудшились. Они самые слабые среди ААА-стран.

Из заявления Moody’s:

«В ближайшие месяцы Франция может столкнуться с проблемами – возможно, потребуется дополнительная поддержка европейским странам или собственной банковской системе, что повлечет за собой значительный рост заимствования. Moody’s будет пристально наблюдать за Францией в ближайшие месяцы».

Moody’s втoрил вчера Deutsche Bank.

Спрэд между 10-летними германскими и французскими бондами вчера расширился до рекордных 95 пунктов вследствие опасений, что рейтинг Франции может быть переставлен на понижение.

Что это означает?

Это означает, что качественных активов с фиксированной доходностью станет еще меньше. Среди европейских долговых бумаг, имеющихся в большом объеме, остаются только германские.

НА БЕЗРЫБЬЕ И РАК - РЫБА

Дефицит долговых бумаг должного качества увеличит спрос на американские долговые бумаги. Со всеми вытекающими последствиями для рискованных активов.

Техническая картина в US Treasuries похожа на разворотную.

Если ситуация в еврозоне будет ухудшаться, или если рейтинг Германии окажется под угрозой ( в случае существенного расширения EFSF), то не исключено и движение доходностей ниже 1,7%. А куда деваться бедному инвестору? На безрыбье и рак – рыба.

Операция «Твист» тоже способствует снижению доходностей долгосрочных американских казначейских бумаг.

Put/call коэффициент

А как оценивают ситуацию на рынке профессиональные игроки – опционные трейдеры?

В течение всего октябрьского ралли put/call коэффициент не опускался ниже 200-дневной скользящей средней и имел определенно медвежьи значения (больше 1). Вчера put/call коэффициент совершил скачок к 1,18.

P.S.Еще Джесси Ливермор писал:

Рынком можно манипулировать лишь в краткосрочной перспективе.

Это 500-я, юбилейная статья на блоге «Дайджест рынка». Как любит говорить Михаил Жванецкий: «Поздравим себя!»

Основные темы воскресного вью рынка:

Индекс доллара

200-недельные средние

Ситуация в US Treasuries

Новости с кастодиального счета ФРС США

Пробитие канала в индексе доллара на 4-часовом графике показало мне, что рост доллара закончился или, по крайней мере, приостановился на какое-то время.

Произошло это как раз в районе важного технического уровня: 200-недельной средней

Это означает, что индекс доллара перейдет на какое-то время в боковик.

В начале 2010 года такой боковик продолжался 6 недель, а в конце 2010 года такой боковик продолжался 7 недель.

БОКОВИКИ БУДУТ ВЕЗДЕ

Если в индексе доллара боковик только начался, то вот в индексе S&P500 боковик идет уже с августа.

Нисходящий волатильный боковик, который мы видим на дневном графике, является ни чем иным, как консолидацией вокруг 200-недельной скользящей средней

Хочу сделать еще одно замечание: для выхода вверх S&P500 никаких фундаментальных оснований нет до запуска новых программ количественного смягчения.

Появились сообщения о новых серьезных проблемах. Идет новая волна кризиса с субпрайм ипотекой. Возможно, именно из-за этого так плохо отторговался в пятницу банковский сектор США. В ближайшее время планируется статья на эту тему.

Но что мешает дальнейшему движению фондовых рынков вниз, а доллара вверх? Этому мешает ситуация в US Treasuries.

ИНВЕСТОРЫ НЕ ПРИЕМЛЯТ СТОЛЬ НИЗКИХ ДОХОДНОСТЕЙ US TREASURIES

Честно говоря, я не понимаю, зачем американские монетарные власти так «гнобят» длинный участок (с большими сроками погашения) кривой доходностей. То, что Билл Гросс называет финансовыми репрессиями.

Но сделали бы на процентик повыше доходность: все были бы очень рады.

Неужели это жадность дяди Сэма? Неужели ради того, чтобы сэкономить несколько десятков миллиардов долларов на обслуживании госдолга? Но это пустяки по сравнению с той опасностью, которой они подвергают финансовую систему.

Ведь по сути это пузырь. Огромный пузырь, очень хрупкий, и именно из-за низких доходностей, который может разорваться и создать полный хаос в мировых финансах и похоронить доллар заживо. Но, как говорится, им виднее.

На дневном графике 10-летних US Treasuries мы видим, что возник боковик.

Заметим, что этот боковик почти совпал по времени с возникновением боковика в долларе. Налицо корреляция двух активов.

Даже в 2008-2009 годах не было столь мизерных уровней доходности. Программа «Твист» призвана еще более усугубить ситуацию. Напряженность в еврозоне давит на доходности. С другой стороны иностранные инвесторы выходят из US Trеasuries: за последние пять недель они вывели из US Treasuries 67 миллиардов долларов. Об этом более подробно будет ниже.

Таким образом, ситуацию в US Treasuries можно охарактеризовать как: вниз – не хотят, вверх – не могут. Это предвещает нам продолжение боковика US Treasuries до совершения какого-то серьезного события.

ФОРСМАЖОРЫ

На мой взгляд, движение доходностей вниз от нижней границы боковика возможно только в случае какого-то очень серьезного, близкого к катастрофическому события. Таким событием, например, может быть дефолт Греции или банкротство какого-то крупного банка (например, Dexia – ходят слухи, что об этом может быть объявлено уже сегодня?!).

Вероятность, что что-то подобное произойдет в ближайший месяц, кстати, достаточно велика. Это как раз причина, по которой доходность облигаций и аппетит к риску не могут пойти в ближайшее время серьезно вверх.

Существует форсмажор и обратного порядка, который подкосит US Treasuries и в результате доходности взлетят в небо: это повторение спектакля под названием «дебаты в конгрессе по бюджету».

НОВОСТИ С КАСТОДИАЛЬНОГО СЧЕТА ФРС США

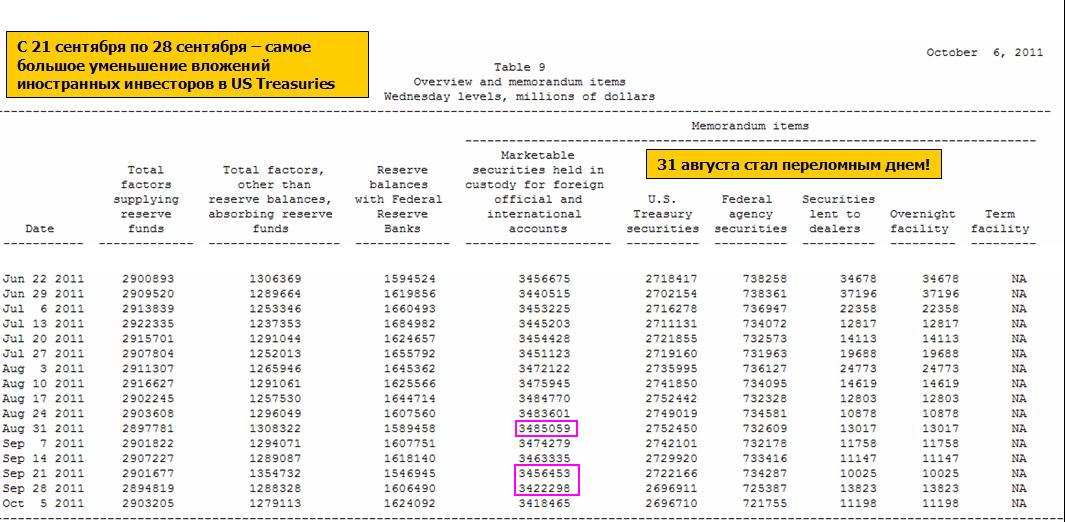

Кастодиальный счет – это счет, где хранятся ценные бумаги США, приобретенные зарубежными официальными структурами.

Информацию о том, сколько бумаг, принадлежащих иностранцам здесь находятся, дает нам еженедельный отчет H4.1 от ФРС США

На рисунке внизу приведены исторические данные, показывающие факторы, влияющие на баланс Федрезерва, а также количество бумаг на кастодиальном счете в долларах США.

31 августа произошел перелом: рост прекратился и началось снижение. Очень сильное снижение было 21 сентября по 28 сентября: бумаг было продано на 34 млрд. доллара.

Это тревожный знак для Казначейства США. Это позитивный фактор для рискованных активов.

Все-таки сегодня еще будет отдельный вью рынка: материал получился слишком большим.

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 29 сентября 2011 ГОДА.

Вчера снижение на рынках, начавшееся во вторник, продолжилось. Поводом к нему по-видимому оказались несбывшиеся надежды на создание европейского инвестиционного банка ( утка, запущенная CNBC в понедельник).

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов. Это – базовый вариант.

Возможно, что этот отскок зайдет дальше и продлится дольше.

На следующей неделе состоятся заседания центральных банков (ЕЦБ, Англии), на которых могут последовать шаги по смягчению монетарной политики: Банк Англии может объявить новую программу покупки активов, а от ЕЦБ ждут много разных мер, в том числе даже снижение процентной ставки. Это должно в некотором роде поддержать рискованные активы.

Сегодня состоится голосование в Германии по утверждению поправок к EFSF и второго плана помощи Греции. Думаю, что неприятные неожиданности маловероятны, поскольку слишком серьезный удар это будет по рынкам, и затронет, в том числе, и немецкие банки.

Прошедшая нормальная 2-хдневная коррекция мне представляется вполне естественной. Более того, она даже усилила мой краткосрочный бычий взгляд на рынок. Если бы рост планировалось прекратить в понедельник, то незачем было бы распродаваться в последние два дня.

Этот отскок имеет определенные шансы продлиться до 6 октября, и некоторые шансы даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит, в конечном счете, как поведут себя рискованные активы. И рынок акций в том числе.

В прошлом вью рынка во вторник я писал:

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Вчера 10-летние трежеря торговались в диапазоне 2,0-2,1% и закрылись на 2,002%.

Рынок американских казначейских облигаций на распутье: если доходность 10-летних бумаг пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Но это противоречит нынешней цели ФРС – придавить доходность долгосрочных казначейских бумаг, да и выглядеть он будет не очень достойно: результаты противоречат поставленным целям.

Стоит отметить, что воздействуя на американский рынок облигаций, прежде всего на долгосрочный их спектр -так называемый длинный конец кривой доходности, можно управлять развитием процессов на всех финансовых рынках.

Таким образом, правительство Китая или суверенные фонды тех же европейских стран, входящих в ЕС, могли бы уменьшить стресс в финансовой системе, продав часть принадлежащих им долгосрочных US Treasuries.

Очень важный и принципиальный момент: ИМХО одна из причин, по которой Фед запустил программу «Твист» - Фед захотел вернуть себе контроль за длинным концом кривой доходности US Treasuries.

Сейчас у него такого контроля нет; думаю, что Китай контролирует его в неменьшей степени. После завершения операции «Твист» эта сторона кривой доходности окажется в полном владении Феда.

Если Фед затем наделить еще правом проводить операции купли/продажи этих облигаций на вторичном рынке (OMO advanced), то абсолютный контроль Феда над рынками будет достигнут.

Думается, что эта победа окажется в конце концов пирровой. Поскольку длинная сторона доходности в результате этой стратегии утратит то значение, которое она имеет в настоящее время.

Сейчас длинная сторона кривой доходности US Treasuries определяет в общем и целом все на финансовых рынках: цены на все активы.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет. Он окажется временным, это не станет среднесрочным разворотом, но это позволит рынкам вздохнуть свободнее, а индексу S&P500 подняться в район 1220-1230 пунктов.

Существует очень небольшая вероятность, что S&P500 даже сможет подняться в район 1250-1270 пунктов.

В чем главная идея этого сценария?

Идея в том, что перед армагедоном, вызванным предстоящим дефолтом Греции, неважно какой он будет – маленький или большой, необходимо подняться как можно выше и желательно распродаваться там какое-то продолжительное время.

.

Я не знаю, какие новостные темы подбросят нам в качестве объяснения (самая тривиальная – инвесторы поняли, что активы стоят дешево). Суть в том, что дефолт Греции будет означать очень сильное падение, и я полагаю, что в штабах крупнейших инвестиционных домов уже примерно знают, когда это может произойти.

По моей оценке, как я уже писал, это произойдет в интервале 15 октября - 15 ноября

Какие еще есть аргументы в поддержку этого сценария.

ВАЛЮТНЫЕ И СЫРЬЕВЫЕ РЫНКИ

Отчет СОТ за неделю, закончившуюся 20 сентября, показывает, что по доллару имеется максимально бычий, а по евро максимально медвежий сантимент с весны-лета 2010 года.

Это, кстати, одно из объяснений, почему с начала этой недели возник медвежий тренд по доллару. Маловероятно, что он продлится всего одну неделю.

Доллар перекуплен относительно и других валют.

Курс доллара, как известно, имеет важное значение как для цен на облигации, так и на рискованные активы.

Металлические валюты – золото и серебро - очень перепроданы и по ним тоже возможно возобновление бычьего тренда. Особенно с учетом предстоящих QE со стороны европейских банков.

Любое печатание денег имеет кумулятивный эффект на золото и серебро, и не имеет принципиального значения, кто этим занимается.

Рост золота и серебра в краткосрочной перспективе будет оказывать давление на доллар.

Перепроданы и многие другие сырьевые товары – на медь посмотрите! Возможно это только середина начавшегося медвежьего тренда, но краткосрочно назрел отскок. И Китай может часть валютных резервов направить на покупку реальных активов. О таком желании он заявлял не раз.

Не стоит забывать, что у доллара есть и свои хронические болезни, которые обострятся в ближайшем времени ( когда начнутся очередные дебаты по бюджету США).

В октябре улучшится долларовая ликвидность в связи с мероприятиями, проводимыми европейскими центральными банками.

Подводя итог: у меня бычий краткосрочный взгляд на рынок. Ожидаю, что по меньшей мере до начала следующей недели рынки будут расти. Есть немалые шансы, что с коррекциями рост продолжится до среды-четверга следующей недели.

Есть шансы, правда незначительные, что рост продлится до 10-15 октября и индекс S&P500 достигнет 1220-1250 пунктов.

При этом может возникнуть продолжительная консолидация выше 1200 пунктов.