Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Среди главных неудачников недели был EURO и кросскурсы, связанные с ним.

Также пострадал и NZDUSD, хотя прошедшее заседание Банка Новой Зеландии не принесло никаких неприятных сюрпризов и торговый баланс был позитивен для NZD.

Другие основные валютные пары - USDJPY, GBPUSD, USDCAD отторговались нейтрально, а AUDUSD даже вырос на 0,836%.

Индекс доллара как на дневном, так и на недельном графике продолжает торговаться между 50-периодной и 200-периодной скользящими средними.

Аппетит к риску управлял всю неделю валютными рынками.

Но, в конечном счете снижение S&P500 за неделю составило всего 0,43%.

Индекс всю неделю проторговался в диапазоне 1770-1800 пунктов. У медведей пока не хватает сил, чтобы пробить вниз поддержку на 1768.

Put/call-коэффициент все это время остается на достаточно низком уровне, что тоже не является аргументом в пользу медведей.

Таким образом, можно предположить, что аппетит к риску может вернуться на следующей неделе на рынки.

Это прежде всего окажет позитивное воздействие на USDJPY и EUROJPY.

TLT сделал многомесячный максимум и объемы торговли были очень высоки. Возможно, что уже на следующий неделе произойдет разворот. Это позитив для рискованных активов.

Несмотря на отскок S&P500 USDJPY и EUROJPY ( а вместе с ними и EUROUSD) закончили день на минимумах дня и месяца.

С чем это было связано?

Если для EUROUSD это было связано с Net New cash ( я предупреждал неделю назад!)...

То для кросскурсов JPY это было связано с ребалансировкой активов, которая происходит в конце месяца, когда японские инвесторы вынуждены были продажей долларов и евро компенсировать уменьшение стоимости своих инвестиций в USD- и EURO-активах.

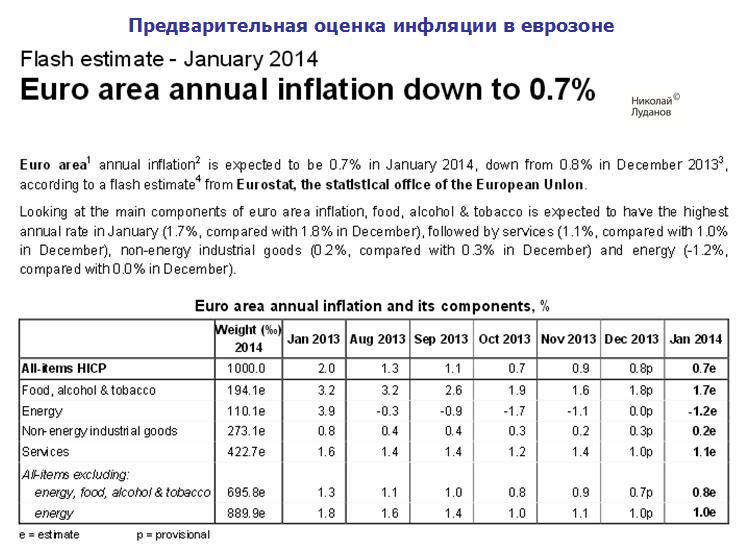

Вчера вышли предварительные данные по инфляции в еврозоне. Инфляция в январе 2014 года ожидается на уровне 0,7%. Это на 0,1% ниже, чем в декабре.

Падение инфляции в январе обусловлено падением цен на энергоносители.

Инфляция за вычетом энергоносителей, продовольствия, алкоголя и табака в январе показала даже некоторый рост.

Не думаю, что ЕЦБ будет очень волновать снижение CPI из-за цен на энергоносители. Скорее его может волновать низкий рост цен на промышленные товары, не связанных с энергетикой (non-energy industrial goods), которые составляют 27,3% в инфляционной корзине.

Мое мнение: данные по инфляции не могут стать поводом для снижения процентной ставки или ставки по депозитам на ближайшем заседании ЕЦБ.

Если экономические данные по еврозоне будут позитивны, то EURO вырастет на следующей неделе.

Я начинаю более подробное освещение основных экономических данных важнейших для валютного рынка стран: ВВП, платежного и торгового баланса, рынка занятости.

Это поможет получить лучшее представление о перспективах валют.

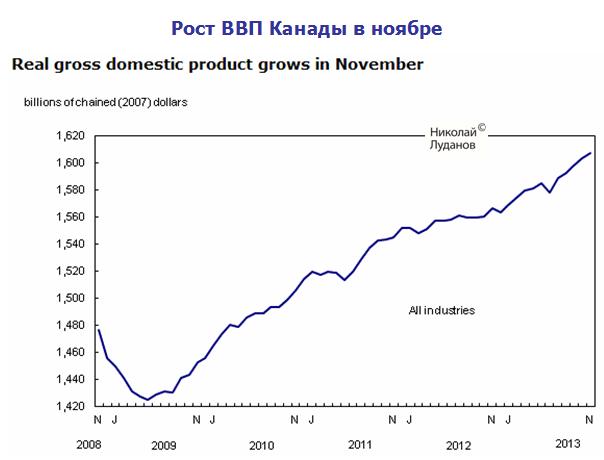

Вышли данные по ВВП Канады за ноябрь 2013 года. Реальный ВВП вырос на 0,2% в ноябре. Это пятый подряд месяц роста.

Интересной была реакция USDCAD на выход статистики. Вопреки очень хорошим данным вначале USDCAD вырос и установил новый максимум с июля 2009 года. Рост занял примерно минут 15, затем последовал резкий разворот и падение почти на 150 пунктов.

Это еще раз показывает, что первая реакция на статистику может быть любой. Маркетмейкерам нужно было снять стопы и они это сделали. И лишь затем уже последовала нормальная реакция на позитивные цифры. Та, которая и должна была быть.

Экономика Канады очень быстро восстановилась от последнего финансового кризиса. Как видно на рисунке, ВВП Канады демонстрирует устойчивый рост начиная с конца 2008 года.

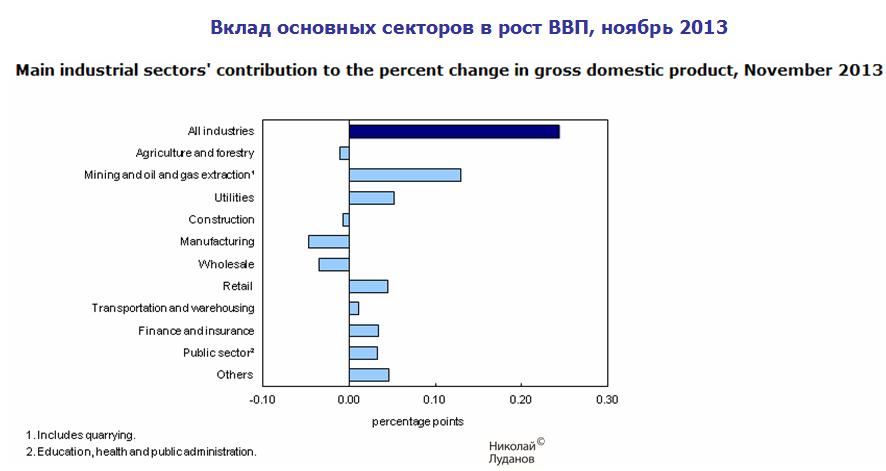

Три сектора экономики показали снижение в ноябре: строительство, производство и оптовая продажа.

Добыча нефти и газа в ноябре продолжила рост.

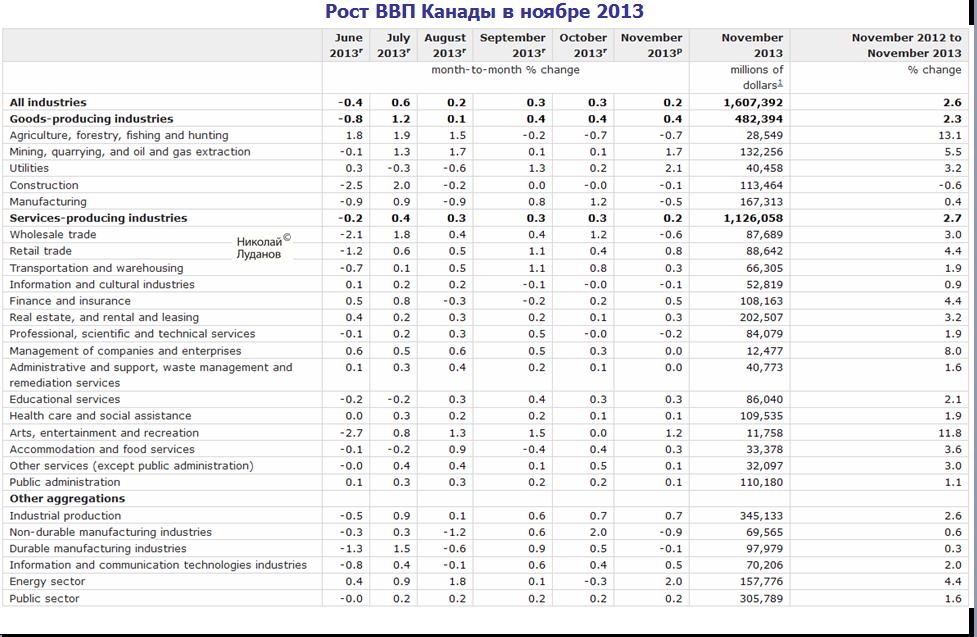

Экономика Канады очень похожа на экономику США. Сектор услуг здесь занимает также порядка 70% ВВП.

Более подробные показатели различных компонентов ВВП Канады собраны в следующей таблице.

Как мы видим, основной рост в 2013 году был достигнут за счет добычи нефти и газа, строительства инфраструктуры (utilities) и услуг, связанных с сектором недвижимости. Интересно, что отрицательную цифру мы видим всего в одной колонке – строительство.

Выводы:

Учитывая, что в 2008-2011 годах Канада сильно опережала Америку по темпам экономического роста, с большой вероятностью можно предположить, что в ближайшие год-два она будет отставать.

Рост экономики Канады должен затормозиться. Это означает, что падение канадского доллара относительно американского в ближайшие месяцы продолжится.

Это первая моя большая статья, касающаяся новозеландского доллара

Ночью вышел торговый баланс Новой Зеландии.

Я сделал по нему обзор. Для полноты информации я оставил на рисунках много текста.

Ключевые факты

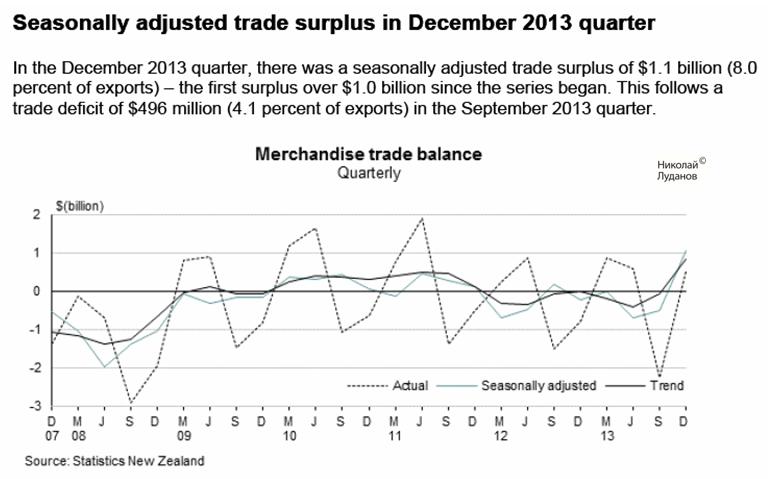

В декабре 2013 года по сравнению с декабрем 2012 года экспорт вырос на 16%. Это третий подряд месяц рекордно высокого экспорта. импорт вырос на 19%. Торговый профицит составил 523 млн. долларов США – это 11% от экспорта.

Торговый баланс Новой Зеландии очень волатилен. В последнем квартале впервые зафиксирован профицит свыше одного 1 млрд. долларов с момента начала ведения серии. Ему предшествовал торговый дефицит в предыдущем квартале.

Китай, Австралия и США – основные партнеры Новой Зеландии по торговле. Как видно из рисунка, в последнем квартале Новая Зеландия имела профицит торговли с Австралией в 700 млн. долларов. Экспорт в Китай устанавливает рекорды каждый месяц.

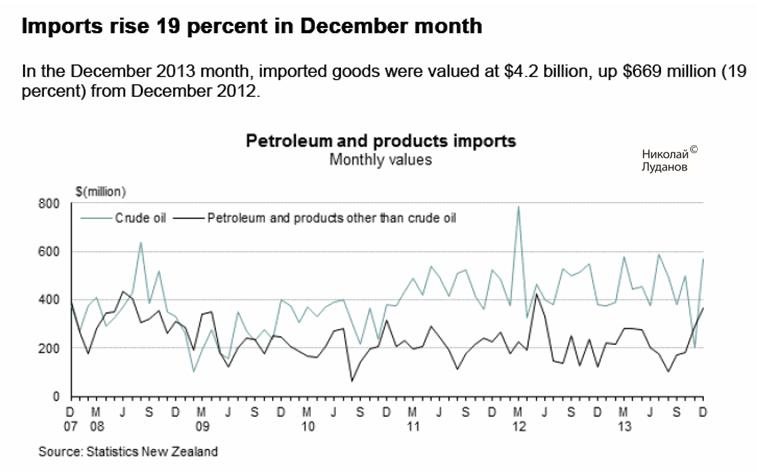

Рост импорта связан в основном нефтепродуктами.Как мы видим, импорт тоже очень волатилен.

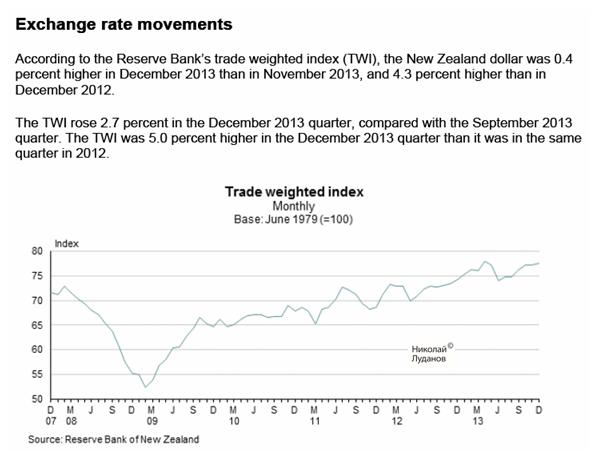

На следующем рисунке показано движение торгово-взвешенного обменного курса новозеландского доллара. NZD вырос на 50% с 2009 года, но при этом остается почти на 25% ниже базового значения 2009 года.

В 2013 году американская экономика выросла на 1,9% по сравнению с ростом на 2,85% в 2012 году.

Рост ВВП пострадал от двух факторов: продолжения ужесточения бюджетных расходов и слабости строительства домов.

Государственные расходы сократились на 4,9% в годовом выражении, унеся 1% роста.

Зато потребление и внешняя торговля были на высоте.

Потребление домашних хозяйств выросло на 3,3%. Вклад этой компоненты в рост составил 2,3%.

Торговый дефицит сократился и добавил росту 1,33%. Это максимальный вклад внешней торговли в рост со второго квартала 2009 года.

Рост запасов происходил меньшими темпами, чем в предыдущем квартале. В 3-м квартале было 59 млрд. долларов, а в 4-м квартале 11 млрд. долларов.

Удобную диаграмму для наблюдения за компонентами ВВП нам предоставляет Zero Hedge.

В целом я считаю ВВП за 3-й квартал по изменению компонентов роста очень позитивным.

Ложкой дегтя в данных по ВВП является дефлятор. PCE дефлятор снизился с 1,4% до 1,1%.

Хотя с точки зрения рыночных перспектив это тоже позитив. Поскольку если и рост других показателей инфляции покажет снижение, то шансы на продолжение сворачивания программы QE на следующем заседании ФОМС уменьшаться.

Многие трейдеры, торгующие на фондовом рынке, не догадываются о том, что двигает активы, которыми они торгуют.

Фондовые рынки сейчас часто двигает японская йена.

Притом драйверами движения фондовых активов является как пара USDJPY, так и пара EUROJPY.

На первом рисунке показана корреляция валютной пары EUROJPY с индексами S&P500 и NIkkei.

На втором рисунке показана корреляция пары USDJPY с индексами S&P500 и NIkkei.

Притом, я рискну утверждать, что кросскурсы японской йены играют активную роль во взаимодействии с рискованными активами. Они их ведут, а не следуют за ними.

Фед сократил программу покупок на 10 млрд. долларов, как и ожидалось.

Уменьшение поровну между казначейскими облигациями и MBS

Впервые с июня 2011 года решение было единогласным.

Изменения в тексте по сравнению с прошлым решением минимальны.

Отмечено, что расходы домашних хозяйств и инвестиции в бизнес развиваются более быстро

Федрезерв остается оптимистичен относительно перспектив американской экономики.

Кризис на развивающихся рынках не беспокоит руководство Федрезерва.

Изменения в тексте были минимальны

Решение ФОМС было позитивно для американского доллара, но реакция была очень незначительной для события такого значения.

Полагаю, что минутки этого заседания станут гораздо более сильной движущей силой для рынков.

Risk on/risk стал движущей силой рынка. Кризис развивающихся рынков будет оказывать влияние на рынки активов еще какое-то время, и это будет иметь следующие последствия для рынков:

Падение USDJPY и EUROJPY

Рост CHF относительно EURO и возможно USD

Дальнейшее снижение высокодоходных валют

Однако сегодня выходят очень важные данные по американской экономике: ВВП за 4-й квартал и они станут главной движущей силой рынка на ближайшие дни.

Конец месяца должен быть позитивен для американского доллара

Для этого есть два фактора

О первом факторе я писал на блоге.

В последний день этого месяца произойдет событие, которое может оказать сильное влияние на американский доллар. В этот день будут происходить расчеты по операциям Казначейства США с векселями.

Как видно из рисунка в этот день сальдо просто беспрецедентно – 59 млрд. долларов.

Учитывая, что на первичных дилеров приходится порядка 65%-67% операций Казначейства, это может привести к масштабной репатриации долларов.

Второй фактор – это ребалансировка позиций в связи с концом месяца. Поскольку долларовые активы упали с начала месяца в цене, то по моей оценке это тоже должно способствовать покупке определенного количества долларов.

Что будет с RORO (RISK ON/RISK OFF)

Несколько слов по поводу аппетита к риску

Я не думаю, что текущая коррекция перерастет во что-то более серьезное, чем коррекция, хотя еще 2-3% падения вполне возможны.

Идет планомерное сокращение покупок активов Федрезервом.

Но ведь есть еще Банк Японии, которые также как и Федрезерв вливает огромные количества ликвидности в финансовую систему и который пока не собирается уменьшать эти объемы.

Помимо этого американская экономика сейчас на подъеме и это тоже позитивный фактор для акций.

Вышедший на прошлой неделе выше ожиданий CPI за четвертый квартал привел к распродаже краткосрочных ставок, и рынок теперь оценивает повышение ставки в 46%.

Перед выходом тех данных, мы считали, что RBNZ начнет повышать ставки во втором квартале, но теперь перенесли это событие на март.

Тем не менее, если наш прогноз на отсутствие изменений в политике реализуется, NZD может проявить слабость.

Рекомендация Barclays

Таким образом, мы рекомендуем быть в шорте накануне этого события.

Тем не менее, мы считаем, что существует нетривиальная вероятность повышения ставки, в частности, вследствии позитивного экономического роста и растущей инфляции.

Более чем 90% экономистов, опрошенных Блумбергом ожидают, что Федрезерв в этом месяце уменьшит покупку активов еще на 10 млрд. долларов.

Соответственно, это станет поводом для роста USD, доходности US Treasuries, но я не уверен, что это станет поводом для роста фондовых рынков, хотя в прошлом году в большинстве случаев на рост доллара следовала позитивная реакция американского рынка акций.

90% кажутся убедительным консенсусом. Продолжение taper кажется логичным шагом, чтобы подчеркнуть последовательность действий ФОМС в осуществлении своей политики.

Тем не менее, как показывает табличка от Кетти Лин, за прошедший месяц было немало и негативных данных.

Если к этому добавить тот стресс, который сейчас испытывают развивающиеся рынки, то предсказание исхода заседания ФОМС становится еще более сложным.

Goldman Sachs о заседании ФОМС

Goldman Sachs, как и консенсус ожидает уменьшения покупок активов на 10 млрд. долларов, разделенными поровну между казначейскими облигациями и MBS.

Goldman Sachs не ожидает изменения forward guidance.

Относительно механизма обратного репо

Комитет также должен решить, расширить ли ему период тестирования для механизма обратного репо с фиксированной ставкой (fixed-rate reverse repo facility), который в настоящее время официально действует до 29 января.

Мы ожидаем продолжения действия механизма. Вероятно, что это будет сопровождаться расширением тестируемых параметров.

Очень важный комментарий относительно сущности fixed-rate reverse repo facility.

В будущем, этот механизм возможно будет играть ключевую роль в осуществлении монетарной политики.

Однако сейчас Комитет желает избежать даже предположения, что механизм развернут как средство ужесточения монетарной политики в ближайшем будущем.

Таким образом, речь идет о том, что возможно в дальнейшем механизм обратного репо будет служить заменой повышению ставки. Это мое предположение.

Morgan Stanley о событиях предстоящей недели

Morgan Stanley отмечает, что накануне заседания ФОМС возросли спекуляции о том, что Федрезерв может изменить свой forward guidance относительно порога уровня безработицы.

Morgan Stanley считает, что этого не произойдет и что более вероятно, что Федрезрв будет стараться уменьшить значение этого порога, чем будет его менять.

В целом Morgan Stanley рекомендует оставаться в лонге по USD перед ФОМС и до конца недели.

С выходом данных по ВВП в конце этой недели, акцент может сместиться в сторону дифференциала роста.