В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Я думаю, что у нас осталось всего несколько месяцев – а может недель, а может дней – до дефолта страны вроде Испании или Италии, по существу кстати, совершенно ненужного и даже катастрофического, который потянет за собой банковскую систему Европы и Северной Америки. Так что им нужно действовать, и немедленно.

“В крепости всего две пушки, одна из которых теоретическая – это увеличение объёма EFSF до 3 триллионов евро. Это должно случиться, но не случится по политическим причинам. Вторая, и единственная оставшаяся – это участие ЕЦБ. Они могут и дальше «воротить нос», но если они не помогут, еврозоне придёт конец.”

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Вчерашний день, кстати, подтвердил существование POMO (ANTI-POMO) –эффекта.

Индекс S&P500 остановился вчера прямо на нижней границе сходящегося треугольника.

По идее движение вниз сегодня должно продолжиться, по крайней мере в первой половине сессии.

Put/call коэффициент показывает крайне высокое значение, что можно рассматривать скорее как бычий сигнал. Хотя, возможно, это связано со слишком сильным движением в последний час.

Наблюдение: Ось колебаний put/call коэффициента находится на уровне примерно 1,22. Чрезвычайно высокий уровень. Характеризует медвежий характер рынка. Может быть также связано с большим количеством хеджа со стороны институциональных инвесторов.

Завтра экспирация опционов, и, ИМХО, оценивая ход предыдущих торгов, было бы заманчиво для маркетмейкеров закрыть эту неделю ниже 1200 пунктов. Но, повторюсь, это только ИМХО,

Рынок сейчас подвижный, как флюгер. Малейшего ветерка достаточно, чтобы закрутить его в ту или иную сторону.

«Необычайная неопределенность», как сейчас стало модно говорить.

Главным драйвером для снижения рискованных активов продолжает оставаться массированная продажа периферийного европейского долга.

Хотя если оценивать абстрактно – без сантимента, то мне лично непонятно, почему 10-летние US Treasuries имеют доходность 2%, а 10-летние итальянские BTP - 7%? Да, размер долга к ВВП у Италии выше, чем у США, Но дефицит бюджета у Италии 7-8%, а у США 10-15%. Есть в этом какая-то фальшь...

Вот что значит хороший маркетинг!

Фундаментально это должно компенсироваться снижением EURO/USD.

Вчерашние данные по промпроизводству США оказались сильными, что свидетельствует о том, что вряд ли ФРС в ближайшем будущем прибегнет к мерам стимулирования экономики.

Вчера вышли данные TIC за сентябрь. Вслед за продажами в августе покупки американских облигаций иностранцами в сентябре были очень активными. За эти последовало ралли в рискованных активах в октябре: по-видимому в октябре иностранные инвесторы «отдыхали». В ноябре думаю, что опять будут покупать US Trеasuries.

Ситуация в европейской банковской системе, перегруженной периферийным долгом, продолжает оставаться очень тяжелой.

UniCredit по данным СМИ просит расширить доступ к фондированию в ЕЦБ для итальянских банков, это говорит о явных проблемах с доступом к деньгам. А что не попросить, если глава ЕЦБ - свой – итальянец.

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ В ПОЛЬЗУ РОСТА РИСКОВАННЫХ АКТИВОВ.

В пользу рискованный активов я вижу всего один по-настоящему весомый фактор: что ЕЦБ, наконец. внемлет многочисленным призывам и установит планку доходности по тем или иным периферийным европейским долговым бумагам.

Это единственное, что можно сделать относительно легко и просто, чтобы выиграть время и продолжить обсуждение судьбы еврозоны, и думаю, что это будет сделано.

Если не удается уговорить Германию, то нужны новые идеи, как продлить агонию еврозоны.

По поводу EFSF, Bob Janujah писал:

Все это вздор, фантазия и вымысел

EFSF – это пустышка, которую инвесторы сосали весь октябрь! Наверно пора заменить ее на новую!

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид на итальянские долговые бумаги.

..

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Насчет европейских властей неизвестно, но вот ЕЦБ вчера проснулся и очень активно провел день в борьбе со спекулянтами. Утром он сразу интервенциями опустил доходность 10-летних итальянских бумаг ниже 7%.

Далее последовали еще более интересные события.

Годичные государственные облигации Италии торговались с доходностью 7,75% на вторичном рынке за несколько минут до того, как были объявлены результаты состоявшегося аукциона, на котором доходность оказалась почти на 200 пунктов ниже.

В обычных условиях такого не происходит. Это были нерыночные результаты.

ЕЦБ законами Евросоюза запрещено проводить покупки облигаций на первичных аукционах. Таким образом, ЕЦБ задействовал для этого какие-то дружественные банки.

Это серьезный сигнал, что ЕЦБ настроен очень решительно.

Активные действия ЕЦБ помогли евро и рискованным активам немного восстановить утраченные позиции.

Вряд ли ЕЦБ растеряет пыл за один день, поэтому я сегодня ожидал бы продолжения активных покупок итальянских долговых бумаг ( в конце концов, ведь Драги – итальянец) и некоторую позитивную динамику рынков.

В настоящий момент сложилась интересная ситуация, когда действия европейских монетарных властей определяют целиком то, что происходит на рынках.

В то же время, объем рынка итальянского долга огромен – 1,9 трлн. евро и надолго ЕЦБ не хватит.

Кроме того, есть еще другие страны и другие долговые бумаги, которые тоже не должны оставаться без внимания.

Вчера, кстати, произошло сильное расширение спрэда между германскими и французскими облигациями. Опять пошли слухи о понижении рейтинга Франции, которые затем были опровергнуты агентством S&P.

ЕЦБ сможет еще несколько дней удерживать рынок, но затем должны уже приниматься какие-то меры.

Дело в том, что при доходности свыше 6-6,5% никто итальянские облигации не покупает; все кроме ЕЦБ их только продают.

Недавняя истории с Грецией, Ирландией и Португалией показывают, что спустя 2 недели после того, как доходность на 10-летние бумаги превышала 7%, этим странам приходилось обращаться за помощью.

С Италией, конечно, все гораздо сложнее, потому что ее долг превышает общий долг этих трех стран. Поэтому в ее случае должно быть найдено какое-то другое решение.

Вчера должно было состояться экстренное заседание ЕЦБ, но, видимо, главные вопросы удалось решить «в рабочем порядке» и, как сообщил спикер Бундесбанка, такого заседания и сегодня не состоится.

Вчера ходили слухи о том, что ЕЦБ может избрать тактику SNB: установить планку и покупать облигации проблемных стран в неограниченных количествах.

На самом деле это являлось бы выходом из ситуации. Но пока Германия этому усиленно противится.

По индексу S&P500 вырисовывается треугольник консолидации.

Скорее всего, S&P500 останется в рамках этого треугольника в ближайшие 3-4 сессии. Дальнейшее будет зависеть от того, какие действия изберут европейские власти.

Вчерашние действия опционных трейдеров (put/call коэффициент) поддерживают эту точку зрения.

В последние дни фондовые рынки и рискованные активы росли, не обращая внимания на фундаментальные факторы – прежде всего на то, что происходит на кредитных рынках.

Между тем потенциальный крах итальянского рынка облигаций долго зрел-зрел, и вот вчера ситуация вышла из под контроля.

Вчера я писал:

С Италией все обстоит гораздо сложнее. ЕЦБ в последнее время не предпринимает мер для поддержки итальянского рынка облигаций (есть версия, что Меркель с Саркози хотят таким образом выдавить Берлускони из премьерского кресла), и здесь процесс, на мой взгляд, принял необратимый характер. Спрэд 10-летних итальянских бумаг с аналогичными германскими вчера достиг 490 пунктов, и скоро могут последовать от клиринговой палаты требования об увеличении маржи.

Подводя итог: думаю, что консолидация продолжится еще какое-то время. До тех пор, пока как-то не разрядится ситуация вокруг Италии, или пока доходность ее 10-летних облигаций не превысит 7%.

Еще раньше, в понедельник я писал:

Значение по спрэду в 450 пунктов имеет принципиальное значение. После его превышения клиринговая организация LCH.Clearnet повышает маржинальные требования по торгуемым облигациям; так было некоторое время назад с ирландскими облигациями и португальскими облигациями.

Повышение маржинальных требований создаст дополнительное давление на итальянские облигации.

Вчера LCH.Clearnet повысила маржинальныетребования на 5%: по 10-леткам с 6,65% до 11,65% и вчера доходность по 10-летним итальянским бумагам превысила 7%.

Скажу больше: это повышение не станет последним. Новые повышения маржинальных требований не за горами; как это было в случае с ирландскими и португальскими и греческими бумагами.

Goldman Sachs ожидает, что в ближайшем будущем еще последует повышение маржинальных требований на 10%.

Это очень серьезно, потому что вызовет совершенный коллапс рынка итальянских государственных облигаций и цепную реакцию банкротств.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид (Ванута придумал меткое обозначение для таких действий - стать бидорасом, если наоборот - называется оферистом) на итальянские долговые бумаги. Но это запрещено Договором о создании еврозоны – ЕЦБ не может быть кредитором в последнем инстанции в полном масштабе.

Необходимо срочно менять права ЕЦБ. Это по крайней мере позволит стабилизировать тяжелую ситуацию до того, как она превратиться в катастрофическую.

Второе, что нужно делать: это увеличивать EFSF до нормальных размеров (2-3 трлн. евро) и опять печатать-печатать... много-много денег.

Других вариантов нет. Даже самые «глупые деньги» не пойдут туда, где все рушится, но не предпринимается необходимых мер, чтобы остановить это крушение.

Это то, что нужно делать. Однако, на самом деле за кулисами евроспектакля происходят совершенно другие вещи.

"France and Germany have had intense consultations on this issue over the last months, at all levels," a senior EU official in Brussels told Reuters, speaking on condition of anonymity because of the sensitivity of the discussions.

"We need to move very cautiously, but the truth is that we need to establish exactly the list of those who don't want to be part of the club and those who simply cannot be part," the official said.

В последние месяцы Франция и Германия вели интенсивные консультации на всех уровнях о создании малой еврозоны.

Что получается - все последние евросаммиты и их решения – все это было лишь ширмой, чтобы прикрыть истинные намерения двух главных членов европейского клуба?

Я с трудом себе представляю, как это будет осуществлено. Будет введена новая валюта?

В любом случае выход Германии ( вместе или без Франции) означает крах нынешней единой европейской валюты и потрясения для рынков эпохального масштаба.

Одно известие о создании малой еврозоны может вызвать обвал евро на 10-15 фигур и эквивалентные движения на других рынках.

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Проблемы Италии в принципе не могут быть решены в рамках нынешней структуры Евросоюза.

Как написал вчера в своем блоге Нуриэль Рубини, Италия – это с одной стороны TBTF – она слишком велика, чтобы подвергнуться банкротству, с другой стороны это TBTS – она слишком велика, чтобы ее можно было спасти.

Прошлая неделя оказалась очень волатильной, что было, главным образом, обусловлено демаршами греческого премьер-министра Папандреу.

Вначале он назначил референдум, чем обвалил индекс S&P500 за два дня на 80 пунктов, затем отменил. Политические игры потомственного главы правительства уже привели к тому, что он, наверно, уже скоро перестанет им быть: появились сообщения об уходе Папандреу и о создании в ближайшем будущем коалиционного правительства в Греции с новым премьер-министром.

Я не думаю, что при новом правительстве прибавится стабильности.

На этом фоне рынок даже почти не реагировал на прошедший саммит двадцатки.

Китай, на который так рассчитывают власти еврозоны, вряд ли будет активно помогать.

Вот что пишет по этому поводу Bob Janjuah:

Если моё понимание Китая верно, мистер Реглинг (глава EFSF) вернётся домой со множеством поддерживающих слов, но без денег (так оно, в принципе, и произошло). Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так”.

Рекомендую вам полностью прочитать статью Bob Janjuah «Голые короли».

Поведение европейских долговых бумаг показывает, что инвесторы не верят в решение долгового кризиса.

За последние три месяца ЕЦБ приобрел в рамках программы покупки облигаций (SMP) бумаг на сумму порядка 100 млрд. евро, и большая часть из них была, по-видимому, – итальянские BTP-облигации (долгосрочные облигации). Особенно усилились эти покупки на прошлой неделе, поскольку действия греческого премьера очень отразились на итальянских облигациях. Сегодня должен выйти отчет ЕЦБ по SMP, и мы узнаем, сколько денег на прошлой неделе потратил ЕЦБ на покупку периферийного долга.

И даже массированные покупки облигаций не помогли: доходность 10-летних итальянских бумаг в пятницу закрылась на уровне 6,37%. Спрэд по доходности с германскими бумагами (1,82%) составляет 455 пунктов.

Значение по спрэду в 450 пунктов имеет принципиальное значение. После его превышения клиринговая организация LCH.Clearnet повышает маржинальные требования по торгуемым облигациям; так было некоторое время назад с ирландскими облигациями и португальскими облигациями.

Повышение маржинальных требований создаст дополнительное давление на итальянские облигации.

Значение доходности в 7% считается точкой невозврата, за которой нужно готовиться к тому, что страну придется скоро «спасать». В настоящий момент доходность итальянских бумаг превышает доходность проблемных испанских на 0,8%.

В Италии тоже правительственный кризис и Берлускони может в любой момент уйти в отставку.

Многие считают, что пока Берлускони у власти, дефицит бюджета сокращаться не будет.

Член Совета управляющих ЕЦБ Yves Mersch предупредил Италию, что если они будут продолжать игнорировать требования ЕС по снижению дефицита бюджета, то ЕЦБ прекратит покупать итальянские долговые бумаги. «Этот вопрос постоянно обсуждается».

GS считает, что важным событием станет голосование в нижней палате парламента Италии в этот вторник по одобрению прошедших аудит цифр бюджета за прошлый год. Рутинное в других условиях событие может перерасти в кризис правящей власти и привести к образованию переходного правительства, подобного греческому.

Как я уже неоднократно писал, причина последнего ралли –кэрритрейд, вызванный массированными продажами US Treasuries. И неважно, кто их продает и чем это вызвано: французские банки, чтобы получить ликвидность, Китай или кто-то еще другой. Результатом этого является снижение доллара и рост интереса к рискованным активам.

На мой взгляд, этот кэрритрейд в настоящий момент еще присутствует и сохранится еще какое-то время в той или иной степени.

В связи с эти невнятная динамика рынка может на этой неделе продолжиться. Рынки могут еще какое-то время консолидироваться в диапазоне 1220-1300 пунктов до того момента, пока кэрритрейд по USD-EURO не начнет сходить на нет или пока ЕЦБ не «устанет» поддерживать рынок итальянских договых бумаг.

Затем может последовать резкое и неожиданное движение вниз с возможным обновлением минимумов этого года.

Определить этот момент практически невозможно, поскольку ЕЦБ заранее не информирует о своих действиях ( в отличие от ФРС).

Не в пользу рискованных активов то, что практически все ожидают еще одного понижения ставки ЕЦБ уже в декабре.

В пользу рискованных активов то, что, возможно, уже в конце ноября мы увидим второе действие токшоу «Как сократить дефицит американского бюджета, ничего не сокращая» с возможными новыми понижениями рейтинга. Пока здесь все идет к тому, что шоу состоится. Контрольная дата здесь – 23 ноября.

Но к тому времени кэрритрейд уже может окончательно увять, и негативное развитие ситуации в еврозоне окажется гораздо более сильным фактором.

В любом случае, даже если предположить, что в ближайшее время в Греции не будет каких-либо эксцессов, потенциала для роста выше 1300 пунктов по индексу S&P500 нет.

В настоящий момент индекс S&P500 рисует треугольную консолидацию и выход из нее должен случится через 2-3 дня. Думаю, что даже если сперва будет ложное движение вверх, то затем рынок все-равно развернется и пойдет вниз. .

Как и ожидалось, прошедшее заседание ФОМС принесло мало неожиданностей. Главной неожиданностью, наверно, можно считать, что на этот раз тоже оказался несогласный с принятым решением, но не в стане ястребов, а в стане голубей. Один из членов ФОМС –Эванс, требовал принятия мер по смягчению монетарной политики. На моей памяти такое происходит впервые.

Так или иначе решение ФОМС не вызвало практически никакой реакции у рынка.

Когда казалось, что о Греции уже можно забыть до будущей весны, эта небольшая страна опять выходит на передний план.

Определен день референдума, который определит судьбу Греции. Это будет 4 декабря.

Саркози был очень раздосадован этой новостью и заявил, что пока решение референдума не вступят в силу, греки не получат ни копейки. Но технический дефолт не должен случиться, поскольку у Греции должно хватить средств в казне, чтобы обслуживать свои обязательства до 19 декабря. Наверно именно по этой причине референдум назначили именно в этом году.

Реакция рынка на это была несильной: однако, что американский фьючерс, что EUROUSD продолжают и сейчас постепенно сваливаться.

Идея Папандреу с референдумом может убить позитивный эффект от завтрашней встречи двадцатки в Каннах, поскольку обсуждать план расширения EFSF в ситуации такой неопределенности бессмысленно.

Между тем, Италия может создать в ближайшие недели не меньше проблем, чем Греция.

Хотя после шокирующей новости про референдум, рынок второй день фокусируется на Греции, настоящей проблемой остаётся Италия, где правительство находится в таком же состоянии хаоса как и в Афинах, и чьи облигации, хотя ещё и не торгуются на греческих уровнях (месяц назад доходности однолетних греческих бондов достигли 100%, а сегодня – 225%... а завтра уже двухлетние будут на 100%), также повысились уже до неприличных уровней, и только ЕЦБ удерживает их от коллапса, но чья помощь зависит от принятия Италией жёстких мер экономии, чтобы воспрепятствовать дальнейшему росту госдолга ( соотношение госдолга к ВВП уже превышает 120%).

По последним сообщениям, на счетах MF Global отсутствует до 1,5 млрд. долларов клиентских денег. Вопрос – станет ли эта частная проблема системной? – пока остается открытым.

Несмотря на рост S&P500 на 1,6%, американские 10-летние US notes вчера не упали, а наоборот даже немного выросли. Это противоречие не говорит в пользу перспектив дальнейшего роста рискованных активов.

Сегодня состоится заседание ЕЦБ, которое впервые будет вести новый глава ЕЦБ Марио Драги. Многие ожидают понижение ставки на 25 базисных пунктов, и это событие уже наверно заложено в рынки. В то же время очень маловероятно, что последует расширение программы покупок облигаций, как бы этого Драги не хотелось. Вряд ли он решится на конфронтацию с немецкими представителями сразу же на первом заседании.

В целом, реакция рынков на заседание ЕЦБ и выступление Драги скорее будет умеренно положительной. Более подробно о предстоящем заседании ЕЦБ будет позднее.

Завтрашнее голосование скорее всего закончится успешно для греческого премьера и это может вызвать краткосрочную эйфорию на рынке. Но в целом полагаю, что в ближайшие дни мы увидим снижение индекса S&P500 в район 1160 пунктов.

Вчера и EURO и S&P500 и 10-летние US notes прорвали важные уровни и технически определили продолжение ухода от риска.

Главными причинами этого являются: отказ Китая финансировать помощь еврозоне в том объеме, на который рассчитывали, возня премьера Греции Папапандреу с референдумом и вотумом доверия правительству, а также в некоторой степени банкротство одного из крупнейших в мире брокеров MF Global.

Расширяющийся треугольник, который мы видим на графике фондового индекса S&P500, отражает рост волатильности в среднесрочном масштабе и предвещает сильное движение.

Но, возможно, что это движение случится уже не в этом году.

Совершенно очевидно, что оно будет связано с европейским долговым кризисом: либо Грецией либо Италией ( как следующим реципиентом помощи).

Сообщается о нехватке денег на клиентских счетах MF Global. И хотя его банкротство и не имеет тех масштабов, что банкротство Лемана, но оно может оказать серьезное влияние на отрасль деривативов и спровоцировать вывод средств у других брокеров. Уже сейчас резко сократились объемы и почти парализованы некоторые деривативные рынки, на которых MF играл важную роль: в частности зерна

Тот всплеск эйфории, который возник после беседы Саркози с президентом Ху полторы недели оказался неуместным, когда дело дошло до конкретных переговоров. Китайские деньги оказались вовсе не такими «глупыми».

Безусловно Китай будет оказывать поддержку, но без фанатизма ( на что почему то рассчитывали).

Вот что пишет о позиции Китая бывший член монетарного комитета PBoC:

С точки зрения внутренней политики народу Китая нелегко будет понять и принять спасение европейских стран с помощью китайских денег – десятки миллионов пожилых китайцев потребуют объяснений, почему они должны платить обеспеченным европейцам за ранний выход на пенсию, когда у них самих нет развитой пенсионной системы. В отличие от США, у которых огромный долг перед зарубежными кредиторами, у еврозоны в целом довольно здоровая ситуация с внешним долгом. Это означает, что страны еврозоны могут решить кризис суверенного долга самостоятельно, пока Германия и другие североевропейские страны способны помогать южным соседям. Китайцы зададут резонный вопрос: если немцы не хотят давать больше денег, зачем это Китаю?

Но это не значит, что Китаю следует отойти в сторону. Поднебесной следует и дальше осмысленно инвестировать в облигации EFSF, как она и делает. Если появятся единые еврооблигации, Китаю также не нужно избегать инвестиций в эти бумаги. Для любой крупной инвестиции в европейские суверенные облигации ключевой элемент – безопасность, что означает необходимость “железных” гарантий и участие МВФ.

Что же нужно Китаю? Китаю нужно внедриться в европейский бизнес.

Кроме того, есть множество вариантов помощи без привлечения китайских денег в суверенные долги Европы. Суверенные инвестиционные фонды Китая могут купить доли надёжных нефинансовых и финансовых компаний Европы. Китайские предприятия могут предоставить миллиарды евро прямых инвестиций в экономику еврозоны.

На пятницу назначено голосование по вотуму доверия правительству Греции. И хотя два депутата покинули социалистическую партию, и теоретически Папандреу может не хватить голосов, чтобы получить вотум доверия, лично у меня не вызывает сомнений исход голосования. Опыт предыдущих голосований показывает, что «достать» голоса греческих депутатов нетрудно и стоят, видимо, они недорого.

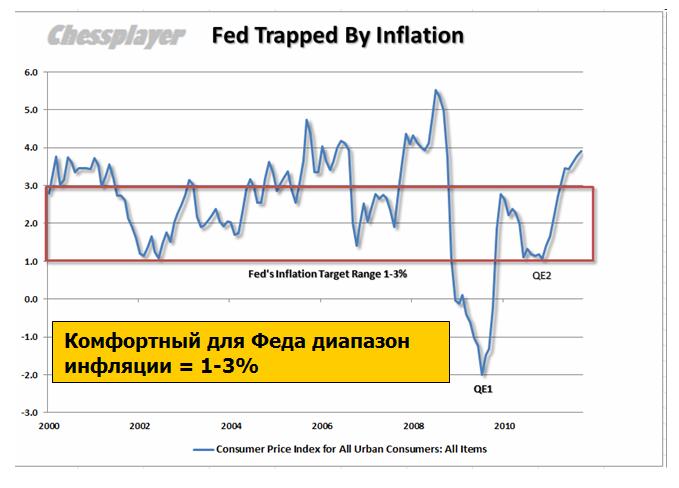

Сегодня решение ФРС по ставке и прессконференция Бена Бернанке. Скорее всего никакой QE не будет, даже программы покупки MBS.

Текущий уровень инфляции связывает руки Феду. Инфляция находится выше «комфортных» уровней.

Third Point Offshore Fund, Ltd.: October Net Return +0.8%

Absolute Return Capital (ARC) – Bain Capital, LLC : October Net Return +0.7%

Это показатели за октябрь двух известных фондов. Что-то говорит нам, что подобные показатели и у других фондов, - пишет Zero Hedge.

Хеджфонды были в нокдауне после сентябрьских неудач. Кто же толкал рынки все время вверх? Первичные дилеры?

Что касается перспектив рынка на ближайшие два-три дня, то я ожидаю определенного отскока в предверии встречи в Каннах и под предстоящее голосование в греческом парламенте. Индекс S&P500 может отскочить в район 1260 пунктов, а евро в район 1,39-1,40 пунктов.

Начавшись с валютной интервенции банка Японии падение евро и рискованных активов вчера развилось до такой степени, что уже почти привело к возобновлению медвежьего тренда.

Хотя если учесть то ралли, которое рискованные активы предприняли с 4 октября, то эта коррекция еще укладывается в рамки нормальной. Но сильные сомнения в продолжение движения вверх уже появились.

Пока те уровни, которые должны остаться в случае продолжения движения вверх неприкосновенными, остались такими. Это 1,38 по EUROUSD (сейчас кстати пробивается), 1220 по индексу S&P500, 129 в 10-летних US notes (см. на рисунке).

В EURO этот уровень вчера был очень близко. Еще показатель серьезности изменения настроений: вчера доходность 30-летних US bonds упала на максимальную с марта 2009 года величину.

Из вчерашнего вью рынка:

Тема решения европейского долгового кризиса и кэрритрейда, вызванного формированием фондов EFSF, еще останется доминирующей в течение какого-то времени и будет создавать волатильность на рынках.

Главным поводом для вчерашней коррекции на мой взгляд стали появившиеся подробности переговоров властей еврозоны с китайцами. Оказывается там все не так просто. Китайцы выставили в обмен на помощь определенные условия – преимущественно политические, на которые те не согласились.

Честно говоря, я еще на прошлой неделе удивлялся, почему китайцы так легко согласились вкладывать деньги в этот проект, ведь совершенно очевидно, что это будут «потерянные деньги».

Начиная примерно с 15 числа ( а может и раньше) все это ралли мне казалось каким-то миксом двух спектаклей: «Изображаем радость» и «День сурка». Моя точка зрения на происходящие события изменилась после того, как я увидел те существенные перемены, которые произошли на кастодиальном счету Феда. «Они действительно обо все уже договорились», - подумал я.

Теперь выясняется, что китайцы вовсе не такие идиоты, чтобы вкладывать свои деньги в этот очень рискованный (ИМХО обреченный на провал) проект.

Возможно, что продажи US Treasuries теперь свернутся, поскольку кэрритрейд уже закончился ... участники проекта собрали необходимую сумму.

Думаю, что до конца недели – до встречи в Каннах - рынок проторгуется в боковике

По сути, дальнейшее движение рынка зависит от китайцев: окажут они поддержку EFSF или нет?

Им приходится делать выбор из двух зол. Рынок ДОЛЛАРА ( US Treasuries) и рынок ЕВРО (облигации стран еврозоны) - это два самых крупных стабильных рынка активов с фиксированной доходностью, на которых страны с высоким торговым профицитом могут размещать свою валютную выручку, если они не хотят по каким-то причнам репатриировать ее обратно в страну.

Других рынков, способных поглотить столько валюты – нет.

На мой взгляд, они постараются примерно сохранить текущий баланс. А это значит, что возможно S&P500 еще попробует вернуться в район 1300 пунктов, но пройти выше ему будет очень сложно.

С технической точки зрения для возобновления роста индекс S&P500 должен вернуться выше 1275 пунктов. Но я бы не рекомендовал спешить с открытием длинных позиций...

Вчера было еще два негативных события, которые сильно повлияли на рынок.

Книга заявок на облигации EFSF показывает, что спрос на облигации этой странной структуры очень низкий.

Инвесторы согласны на меньшие сроки погашения – 10 лет вместо 15 и доходности оказались гораздо выше.

Облигации котируются по цене, соответствующей доходности 3.3%, что примерно на 130 пунктов выше германских. Это очень большой скачок по сравнению с сентябрем, когда 10-летние EFSF облигации торговались с доходностью 2,6% и имели спрэд с германскими всего 70 пунктов.

Непонятно, как они вообще соберут 1 трлн. евро ( а им для сохранения еврозоны нужно на самом деле 3 трлн. евро).

Другой новостью, которую рынок встретил очень негативно, было сообщение о том, что премьер-министр Греции Папандреу решил вынести последние решения евросаммита, касающиеся Греции, на референдум. Греки должны ответить на вопрос, готовы ли они платить за «красивую» жизнь в еврозоне.

Резюме: ждем встречи двадцатки, внимательно следим за переговорами с китайцами и уровнем 129 в 10-летних US notes.

Сегодня утром мы увидели резкое и существенное движение в валютных курсах относительно доллара.

Это была валютная интервенция ЦБ Японии: японская йена упала относительно доллара на 400 пунктов и вызвала некоторое движение в других курсах.

При этом ничего знаменательного с рискованными активами не произошло, и индекс S&P500 минусует менее чем на 1%. Это ерунда и связано чисто с движением валютного курса.

Временное укрепление доллара снимает некоторую перекупленность в евро, которая возникла после решений евросаммита и не давала евро расти в пятницу.

Однако для роста евро есть фундаментальные причины, и он должен продолжиться.

Власти еврозоны делают все возможное, чтобы привлечь к участию в EFSF обладателя крупнейших золотовалютных резервов – Китая. Глава EFSF Клаус Реглинг лично немедленно после завершения евросаммита выехал в поднебесную, чтобы уговаривать их принять участие в спасении еврозоны. Он предложил Китаю выпускать бонды, номинированные в юанях (фонд имеет такое право). Хорошая идея, но реакция китайцев пока неизвестна.

Последние комментарии официальных лиц в к Китае не очень благоприятны для европейцев, но я не склонен придавать им большое значение. Китаю все равно необходимо как-то диверсифицировать свои огромные валютные резервы.

Помимо Китая есть еще Япония и другие суверенные фонды. Например, норвежский суверенный фонд, имеющий в своем распоряжении 570 млрд. долларов, в последнее время активно позиционируется в поддержку еврозоны - он нем скоро будет материал.

Тема решения европейского долгового кризиса и кэрритрейда, вызванного формированием фондов EFSF, еще останется доминирующей в течение какого-то времени и будет создавать волатильность на рынках.

Среднесрочно думаю, что рост евро наверно продолжится еще в течение нескольких недель и, скорее всего, цели роста располагаются где-то в районе 1,45.

Трудно сказать, насколько этот рост будет поддержан фондовыми рынками. На мой взгляд, те росли опережающими темпами и в ближайшее время могут забуксовать.

Интересно, что даже несмотря на ралли в евро и позитивные признаки решения (разумеется временного) долгового кризиса в еврозоне, некоторые облигации, например, итальянские продолжают оставаться депрессивными (доходность в пятницу превысила 6%). Это говорит о том, что участники рынка не верят в реальное решение долговых проблем еврозоны.

На этой недели два важных события, связанных с центральными банками: два заседания по ставке – Федрезерва и ЕЦБ. Goldman Sachs и большинство других инвестиционных домов не ожидают каких-то значимых решений.

В ЕЦБ заступил на свой пост новый глава и вряд ли на первом заседании он сразу предпримет какие-то серьезные шаги.

Заседание Феда будет последним расширенным - двухдневным заседанием в этому году и после него состоится прессконференция Бернанке. Пока здесь среди ближайших действий просматривается только одно – программа покупки MBS. Скорее всего, тоже все ограничится обсуждениями, но все-таки есть некоторые шансы, что эта программа будет здесь запущена.

Третье важное событие этой недели – это саммит двадцатки, который состоится 3-4 ноября. Европейский долговой кризис является здесь центральной темой. Какие-то сообщения и реакция рынков на эти сообщения конечно последует, но тоже не ожидаю от евросаммита какого-то существенного влияния на рынки. В принципе уже все решено...

Сейчас на рынке все определяется кэрритрейдом и массированными покупками евро. Пока идут покупки евро, будут идти и покупки риска.

Вчерашний день показал, что я оказался серьезно неправ в оценке текущей ситуации, а точнее в возможностях этого ралли.

Процесс закрытия коротких позиций приобрел столь эпические размеры, что грозит... нет, не грозит, а уже перерос в заявку на смену тренда.

Во всяком случае, вчера мы получили серьезные сигналы на смену тренда.

Возможно, правда, что это окажется сменой тренда с медвежьего на боковой.

Но где сформируется этот боковик? Пока ответить на этот вопрос сложно, поскольку невозможно оценить что-либо адекватно, когда основной идеей на рынке является вывести на маржинколы тех, кто оказался в коротких позициях в этот интересный момент.

Рост евро вчера оказался самым сильным с марта 2009 года. Это уже о чем-то говорит.

Рост евро ведет рискованные активы вверх. Вчерашняя свеча в EUROUSD должна иметь продолжение хотя бы на 40-50 пунктов вверх.

Поэтому сегодня, по крайней мере до американской статистики, ралли может продолжиться...

Теперь перейду к обсуждению среднесрочной ситуации.

Мне ясно, что пока ничего неясно.

Наверно вчера все-таки процесс шортокрыла в основном и целом завершился. Кого-то еще сегодня будут дозакрывать, но их осталось немного.

Возникает вопрос: есть ли реальный спрос? Это мы узнаем только в следующем месяце после двух важных событий, которые состоятся на следующей неделе: встречи двадцатки и заседания ФРС.

Мне кажется теперь наиболее вероятным до завершения этих событий формирование боковика по индексу S&P500 в диапазоне 1230-1300 пунктов. Поскольку после того, как фондовые индексы прошли за три недели 20% (!), должна произойти какая-то коррекция к этому росту. Предположу, что ближайшая коррекция может оказаться резкой и достаточно серьезной: до 1230-1250 пунктов по индексу S&P500.

Если на встрече двадцатки решения евросаммита получат реальную поддержку от Китая и других стран, имеющих большие внешнеторговые сальдо, то рост евро и вместе с ним рискованных активов продолжится.

ТЕХНИЧЕСКИЕ СИГНАЛЫ

Американские казначейские облигации дали сигнал разворота. На рисунке внизу показаны доходности (вверху) и цены (внизу) на 10-летние US Treasuries. Особенно отчетлив сигнал на разворот на графике цен.

Продажи US Treasuries могут продолжиться, и по технике цена должна достичь 124, а доходность 2,85%.

Основные американские индексы S&P500 и Dow закрылись выше 200-дневной скользящей средней.

На мой взгляд, у фондовых индексов накопился излишний рост по сравнению с рынком облигаций. Тем не менее глядя на график думается, что есть возможность для среднесрочного роста вплоть до 1350 пунктов.

До вчерашнего дня была несогласованность в движении S&P500 и UST. Именно она и сбила меня с толку!

Put/call коэффициент второй раз подряд закрылся ниже 1, МА (50) явно повернула вниз. Это тоже можно рассматривать как бычьи сигналы.

Возможно, что эти сигналы являются запоздалыми, как сигналы от большинства технических индикаторов.

По крайней мере, они хорошо передают настроение рынка.