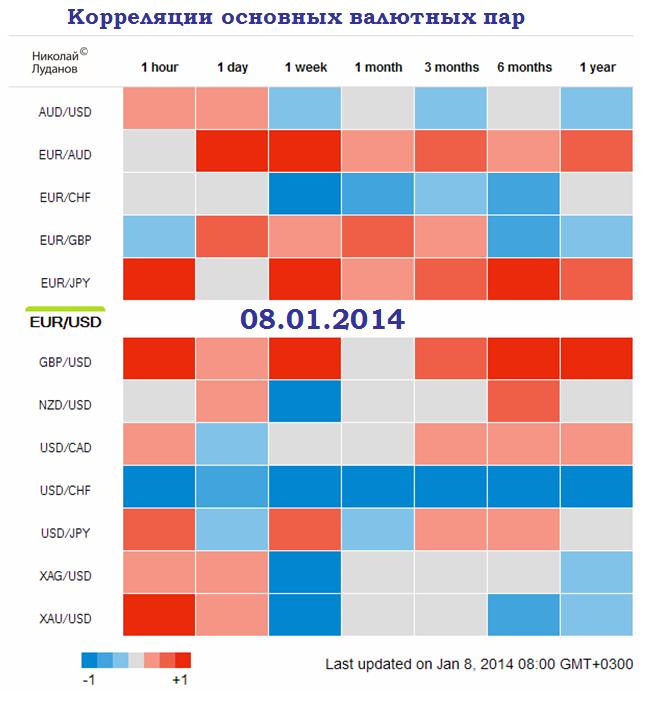

Движение многих валютных пар взаимосвязано, или, как говорят в таких случаях, валюты коррелируют между собой.

Высокая корреляция означает, что валюты изменяются более или менее синхронно.

Низкая корреляция говорит о том, что курсы изменяются по-разному.

Таким образом, открытие позиций по сильно коррелирующим валютам может означать, что в одном случае вы удваиваете позицию, а в другом случае вы фактически открываете противоположные позиции, ограничивая таким образом свою потенциальную прибыль.

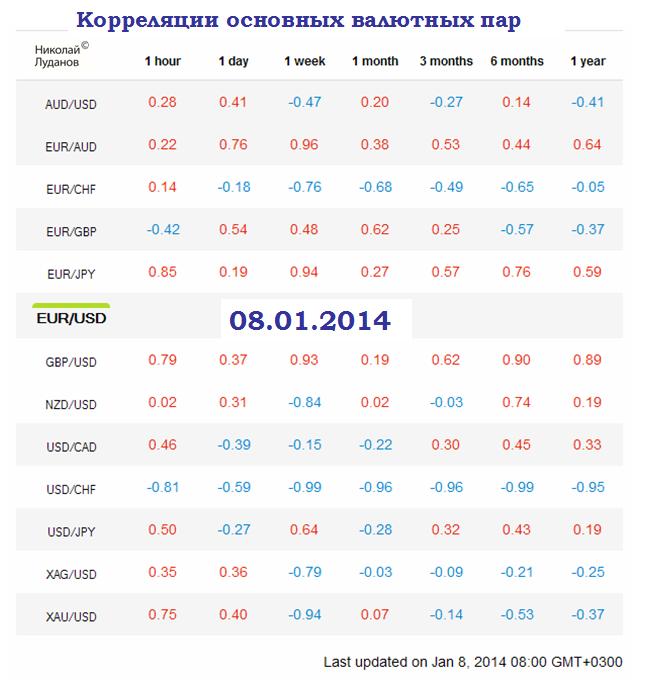

Корреляции основных валютных пар на 8 января 2014 года

Как читать таблицу

В каждой ячейке таблицы содержится коэффициент корреляции между двумя валютными парами (вертикальные заголовки) за соответствующий период времени (горизонтальные заголовки). С помощью следующих категорий можно быстро расшифровать табличные значения. Обратите внимание, что наличие отрицательной корреляции свидетельствует о корреляции двух валютных пар в противоположных направлениях (например, когда цена одной пары повышается, цена другой понижается, и наоборот)

0,0-0,2 Корреляция с уровнем от очень низкого до незначительного

0,2-0,4 Слабая, низкая корреляция (не очень значительная)

Двумя важнейшими событиями для USD на этой неделе являются nonfarm payrolls ( в пятницу) и минутки ФОМС ( в среду).

Минутки ФОМС

Kathy Lien считает, что минутки ФОМС могут привести даже к более сильным рыночным движениям, чем nonfarm payrolls из-за того, что минутки могут содержать следы обсуждения планов сворачивания taper.

Как известно, Бернанке, предположил, что покупки будут уменьшаться на 10 млрд. долларов в месяц. Но Бернанке с 1 февраля уйдет со своего поста, и принципиальное значение будет иметь мнение других членов ФОМС.

Возможно, что это мнение будет выражено в минутках ФОМС.

Поэтому сегодня после 23.00 по Москве может быть сильное движение на валютном рынке.

Я ожидаю dovish (голубиный) тон минуток, что будет негативно для USD. Затем в пятницу выйдут nonfarm payrolls, которые могут оказаться лучше ожиданий, что окажется позитивным для USD.

Nonfarm payrolls

Nonfarm payrolls, которые выйдут в эту пятницу, тоже будут играть большую роль в том, как рынки будут обыгрывать планы дальнейшего taper.

Согласно вышедшим в понедельник данным ISM непроизводственного сектора, бизнес-активность в этом секторе слегка замедлилась, но компонента рынка труда при этом продолжала расти.

Индекс активности в непроизводственном секторе слегка упал – с 53,9 до 53, но компонента рынка труда при этом скакнула с 52,5 до 55,8.

Поскольку экономика США является экономикой с преобладанием сервисных услуг, компонента рынка труда непроизводственного сектора имеет очень сильную корреляцию с nonfarm payrolls.

Компонента занятости Non-Manufacturing ISM

Так выглядела компонента занятости индекса деловой активности в непроизводственном секторе США с 1998 года.

На рисунке явственно просматривается тенденция к улучшению.

Kathy Lien считает, что nonfarm payrolls могут преподнести позитивный сюрприз, что создаст дополнительный спрос на американские доллары.

Неделя до Нового Года и после Нового года диаметрально различались для американского доллара. Вначале вниз, затем вверх.

И то, и другое, на мой взгляд, было шумом ввиду низкой ликвидности, и я не уверен, что даже на предстоящей неделе USD сможет определиться с направлением.

В общем и целом, USD пока отошел на более оправданные с фундаментальной точки зрения (прежде всего с точки зрения дифференциала процентных ставок) уровни.

Оценки различных банков по справедливым уровням для EUROUSD колеблятся в районе 1,32-1,35.

Индекс доллара закрылся выше важного технического уровня.

Но, на мой взгляд, это не значит, что восходящий тренд по USD утвердился.

И у меня сомнения, что он утвердится, если только ЕЦБ не преподнесет какой-нибудь dovish сюрприз.

Все, что сейчас происходит с EURO, очень напоминает сценарии начала месяца, которые мы не раз видели в прошлом году. В начале месяца USD растет несколько дней, но затем все его выигрыши начала месяца в течение месяца превращаются в снижение.

Имеются сильные драйверы в пользу роста EUROUSD. При этом большие шансы, что ЕЦБ на заседании на будущей неделе ничего не предпримет.

Поэтому американский доллар может и этот месяц закончить снижением.

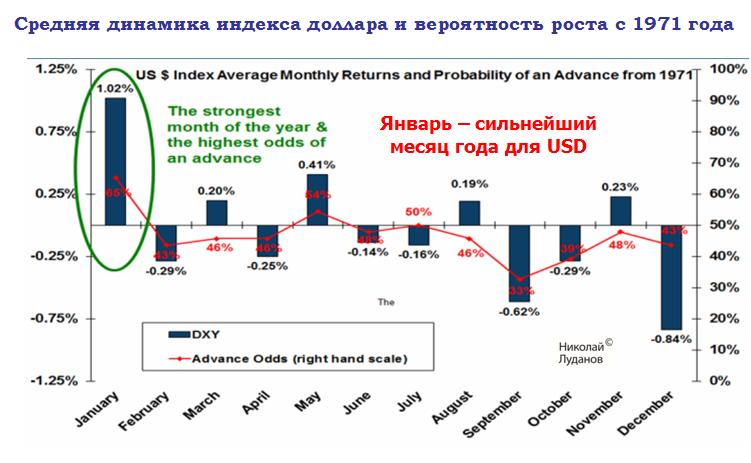

Статистика января в пользу американского доллара.

Bank of America Merrill Lynch приводит такой график месячной динамики американского доллара.

Как мы видим, январь наиболее благоприятный для USD месяц.

Объективные драйверы для роста EUROUSD

У единой европейской валюты есть три объективных драйвера для роста: один очень сильный и два не очень.

Первый очень сильный драйвер – это положительное сальдо платежного баланса.

Как мы видим, оно достаточно стабильно в последнее время: в среднем больше 20 млрд. евро в месяц. Это обеспечивает стабильный приток EURO в еврозону.

Второй не очень сильный объективный драйвер: fund flows.

Мое субъективное мнение – в 2014 году этот драйвер будет действовать слабее, чем в 2013 году. Неизвестно, продлится ли его действие какое-то еще время или нет.

Третий не очень сильный драйвер роста – повсеместный шорт ритейла против EURO.

Объективные драйверы для снижения EUROUSD

В пользу роста USD тоже есть объективные драйверы, о которых я писал недавно.

Отмечу только, что в прошлом году в январе-феврале были максимальные байбэки американских акций.

Если это повторится в этом году, то USD может вырасти на 2%-3% в ближайшие месяцы.

Если байбэки будут слабые – о них можно будет судить по поведению американских фондовых индексов, то USD может опять возобновить снижение относительно EURO, GBP и CHF.

На мой взгляд ситуация вокруг EUROUSD сейчас неясная, и поэтому многое будет зависеть от макроэкономических данных и выступлений чиновников ЕЦБ.

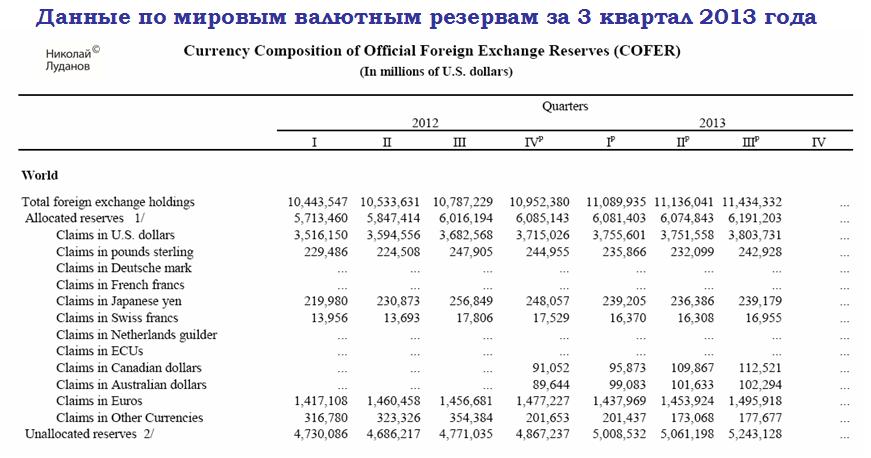

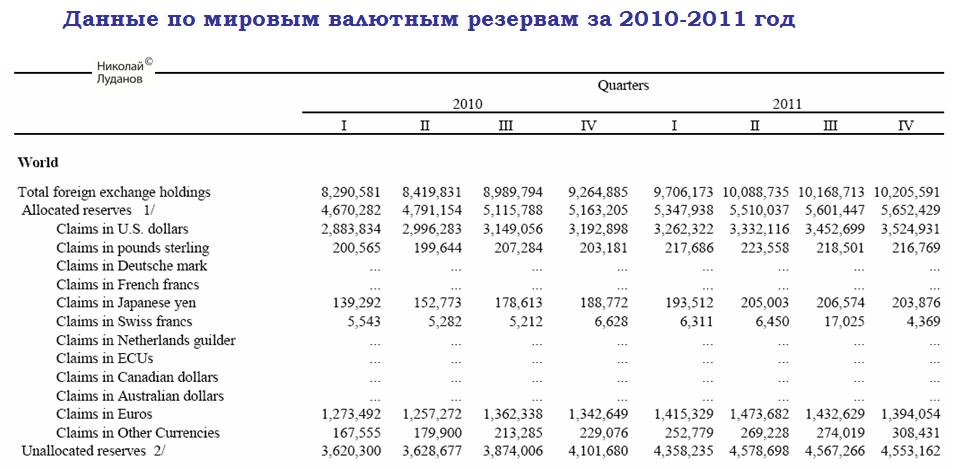

За третий квартал 2013 года они увеличились с 11136 млрд. долларов до 11434 млрд. долларов (+2,68%).

Это самый крупный рост со 2-го квартала 2011 года.

Что касается структуры валютных резервов, то она не претерпела существенных изменений. Доля USD составляет порядка 61% от общих резервов, EURO держится ниже 24%.

При этом количество EURO в распределенных (allocated) валютных резервах возросло на 2,9%, а USD на 1,3% от предыдущего квартала. Существенная часть этого роста произошла за счет увеличения курса EUROUSD. В третьем квартале EUROUSD вырос на 3,93%.

В целом, данные свидетельствуют о том, что управляющие валютными резервами несколько изменили в позитивную сторону свое отношение к EURO.

В сочетании с наиболее позитивным среди крупных развитых стран платежным балансом это, несомненно, является позитивным долгосрочным фактором для EURO.

Как я неоднократно отмечал на блоге, для меня главным индикатором волатильности является средний (истинный) диапазон. Для всех таймфреймов.

Естественно поэтому в качестве индикатора долгосрочной волатильности использовать 200-периодный ATR.

На графике показан EUROUSD в 2013 году. В качестве трех дополнительных графиков внизу даны ATR(200), ATR (1) и динамика EUROUSD в процентах в течение года.

За 2013 год EUROUSD вырос на 4,07%.

Долгосрочная волатильность снижается. 200-периодный ATR (средний истинный диапазон) 1 января составлял 1,012. 31 декабря составлял 0,87. В течение года снизилась на 14%.

Большую часть года (до сентября) EUROUSD торговался в боковике 1,32+-2,5%. И лишь осенью EUROUSD наконец пошел вверх.

На рисунке также показан ATR(1) – однопериодный средний диапазон. ATR(1) дает нам качественную картину волатильности.

Максимальный TR равнялся примерно 2,75.

Свыше 2,5 было всего один раз.

Свыше 2,0 – 9 раз за год.

Свыше 1,5 – всего 20-22 раза за год.

Минимальный TR равнялся примерно 0,3-0,4. Нечасто – всего в среднем 1 раз в месяц.

На следующем рисунке представлен EUROUSD в 2012 году.

За 2012 год EUROUSD вырос на 1,83%.

Волатильность, как видно на рисунке, равномерно снижалась в течение всего года.

200-периодный ATR (средний истинный диапазон) 1 января составлял 1,343. 31 декабря составлял 1,012. В течение года снизился на 24,65%.

Так же, как и в 2013 году, большую часть года EUROUSD проторговался вокруг 1,32 и лишь летом уходил на несколько процентов вниз.

На следующем рисунке представлен EUROUSD в 2011 году.

За 2011 год EUROUSD упал на 2,48%.

Волатильность, как видно на рисунке, росла с мая по декабрь одновременно с падением EUROUSD.

200-периодный ATR (средний истинный диапазон) 1 января составлял 1,271. 31 декабря составлял 1,343.

Разброс, как мы видим, очень небольшой.

Минимальное значение – примерно 1,22. Максимальное значение– примерно 1,38 в середине ноября – предшествовало запуску LTRO.

Общее падение волатильности пары EUROUSD с пика 2011 года (1,343) до минимума 2013 года (примерно 0,87) составило 35,22%.

Конечно, прогноз на 5 лет вперед – вещь чрезвычайно абстрактная. За это время может очень многое произойти и рынок пойдет совсем не так, как предполагалось.

В следующей таблице собраны основные прогнозы по росту экономики и по CPI.

Самый сильный рост ожидается в Америке.

Обратите внимание на прогнозы CPI

еврозоны в 2014-2015 годах. Citi ждет развития дефляционных процессов. Слабый рост экономик при этом правда сохранится.

Швейцария. Последовательный рост CPI Швейцарии в 2014-2015 годах почти до 1% годовых

Отметим, что при CPI Швейцарии в 1% Банк Швейцарии с гораздо меньшей решимостью будет поддерживать привязку EUROCHF к 1,20.

На втором рисунке представлены прогнозы команды Citi Research по процентным ставкам, по доходности 10-летних государственных облигаций ряда стран и по главным валютным парам.

Мы видим общий цикл повышения доходности долгосрочных государственных облигаций.

При этом в течение 2014 доходности останутся примерно на текущем уровне, но затем будут постепенно расти со скоростью в 30 пунктов в год для США; для других стран поменьше.

У меня большие сомнения, что Банк Японии позволит доходности по 10-летним бумагам вырасти до 1,25%-1,5%.

В оригинальной статье (ссылка в начале) есть еще несколько полезных графиков.

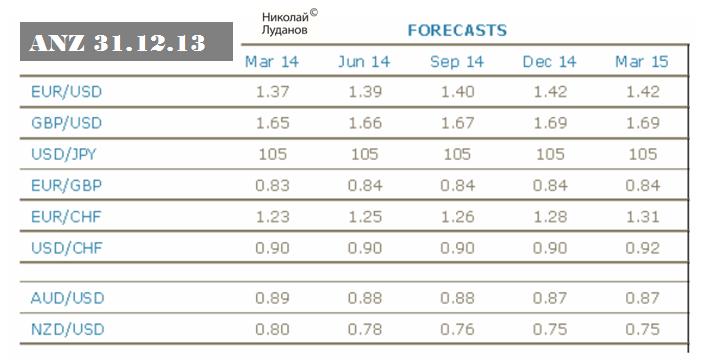

Deutsche Bank сохраняет высокую уверенность в том. что USDJPY продолжит в 2014 году свой многолетний восходящий тренд.

Все же 2014 год вероятно будет отличаться по природе инвестиционных потоков от предыдущего года. Уверенность в абеномике возрастет, местные домашние хозяйства, финансовые институты и иностранные реальные инвестиционные деньги начнут структурный сдвиг в своих инвестиционных портфелях. Это будет к выгоде как местных акций так и USDJPY. Высокая корреляция между этими активами сохранится во время «рефляционного» этапа проекта.

В соответствии с этим взглядом, Deutsche Bank установил следующие цели по USDJPY: 106 в первом квартале, 109 во втором квартале, 112 в третьем квартале и 115 в четвертом квартале.

Мы полаем, что пройдена всего половина пути от движения, которое возможно приведет USDJPY к уровню в 120.

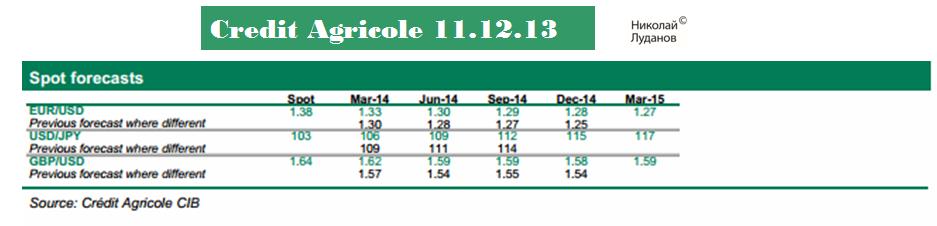

Интересно, что этот очень приближенный прогноз на 2014 год по USDJPY, который предусматривает рост в каждом квартале на 3 фигуры, полностью совпадает с тем прогнозом, который дал Credi Agricole.

Этот прогноз был дан 11 декабря. То есть еще до начала сокращения программы покупок активов Федрезервом.

Credi Agricole ожидает, что в 2014 году американский доллар будет сильным по широкому фронту валют.

Если верить Deutsche Bank и Credi Agricole 2014 год представляется для USDJPY совершенно безоблачным.

На мой взгляд более объективный и мотивированный прогноз по USDJPY дает Кэти Лин.

Прогноз Kathy Lien по USDJPY

Цель по USDJPY – 107 в первом квартале

Возможна 10% коррекция во втором квартале

Восстановление USDJPY в 3-м квартале зависит от ответа BOJ на ухудшение в японской экономике после введения налога с продаж

По EUROJPJ – 145, по GBPJPY – 175 в начале 2014 года

По EUROJPY цель в 105 уже достигнута. Последние три дня часть времени EUROJPY находился выше этой отметки, но закрепиться там пока не может.

Прорыв 105 уже реальность и в первом квартале мы ожидаем движение к 200-месячной скользящей средней на уровне 107,3.

...

В то время, как 105 – это важное круглое число, более важный технический уровень находится на 105,6, где располагается 61,8% коррекции Фибоначчи от фазы снижения, которая продолжалась с 2007 по 2011 год.

...

30 декабря USDJPY уже тестировал этот уровень. Максимум составил 105,407.

Когда налог с продаж вступит в силу во втором квартале, мы ожидаем сильной коррекции поскольку при экстремальном уровне лонгов по USDJPY часть игроков ынуждено будет крыть свои позиции.

...

Затем последует восстановление USDJPY, которое будет зависеть от ответных действий японского правительства. Если они объединят больше покупок активов с меньшими корпоративными налогами, USDJPY может вырасти к новым максимумам выше 108 и возможно даже к 110. Однако, если они не доставят достаточно стимулирующих мер, то восстановление может быть ограничено уровнем 105.

Похожую картину мы можем наблюдать в кросскурсах японской йены. При этом Kathy Lien ожидает, что EUR/JPY, GBP/JPY и NZD/JPY будут превосходить AUD/JPY, CHF/JPY и CAD/JPY. .

Японская йена будет оставаться в 2014 году популярной для фондирования валютой.