Одна из причин, которую приводят инвестиционные дома в обоснование усиления USD – это рост процентных ставок в связи с ожидаемым началом цикла повышения ставок.

Зададимся вопросом: действительно ли будет этот фактор способствовать росту USD скажем против EURO?

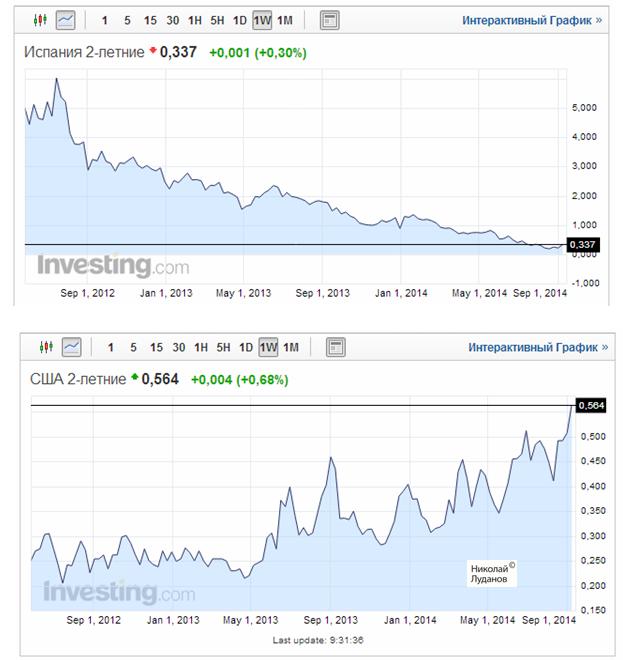

Чтобы получить ответ на это вопрос, достаточно взглянуть на недельные графики 2-хлетних государственных облигаций Испании и США.

Где потенциал роста выше?

Думаю, что никаких сомнений нет в том, что потенциал роста доходности испанских облигаций (которая находится вблизи исторических минимумов) выше потенциала роста доходности американских облигаций.

Дифференциал процентных ставок в ближайшие дни, месяцы, годы будет работать в пользу EURO в паре EUROUSD.

Менее впечатляющая, но примерно такая же ситуация в облигациях Италии, Португалии, Греции, а также Франции, Германии – всех без исключения стран еврозоны.

Столь низкая доходность отражает факт, что благодаря Марио Драги облигации периферии еврозоны, которые летом 2012 года были по сути «мусорными», превратились в в высококлассный актив.

Да, отток капитала из EURO-зоны будет воздействовать негативно на EUROUSD по меньшей мере до конца года.

Но лично у меня большие сомнения в том, что при таком дифференциале процентных ставок в принципе возможно снижение EUROUSD ниже 1,25-1,27 без огромной программы покупок активов (больше 1 трлн. EURO).

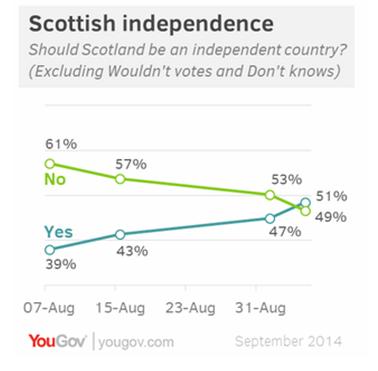

В центре внимания предстоящий 18 сентября референдум о независимости Шотландии.

7 августа 61% опрошенных шотландцев выступали за сохранение в составе Объединенного Королевства, а 39% выступали за отделение.

Разница между ними составляла 22%.

5 сентября 51% опрошенных выступали за независимость Шотландии.

Очень вероятно, что число сторонников независимости в ближайшую неделю в силу инерции будет продолжать расти и достигнет 55-57% против 45-43%.

Это будет серьезным дестабилизирующим фактором для британского фунта.

Непосредственно перед референдумом разница немного сократится, но все-равно останется в пользу «Да» отделению от Великобритании.

В конечном счете в решающий момент шотландцы испугаются последствий столь серьезного шага, и проголосуют за сохранение статус-кво.

Таков мой сценарий развития событий, связанных с референдумом в Шотландии.

Соответственно, до середины следующей недели целесообразно иметь короткие позиции по GBPUSD и GBPEURO.

GBPUSD может упасть за неделю на 1-2%, может и больше. 1,5850 по GBPUSD мне кажется более чем реальным.

Степень падения GBP и исход референдума зависит в значительной степени от того, что предпримут официальные власти Великобритании в такой судьбоносный момент.

Во вторник –среду на следующей неделе наверно есть смысл закрыть короткие позиции и ВОЗМОЖНО (НО НЕ ОБЯЗАТЕЛЬНО) открыть длинные позиции по GBP.

Большой потенциал прибыли на мой взгляд однозначно в пользу того, чтобы рискнуть.

С учетом позитивной статистики, которая выходила в последнее время, но не была отыграна рынком вследствие референдума, объективно курс GBPUSD должен находится в районе 1,65-1,68. От 1,59 потенциал движения вверх будет порядка 600-900 пунктов. Вниз потенциал измерить невозможно. Возможно, тоже будет много, но наверно меньше 600-900 пунктов.

Но главное, что шансы голосования в пользу сохранения в составе UK я оцениваю примерно как 70/30. Просто не верится, что этого допустят.

В пользу сохранения Шотландии в составе Великобритании прецедент референдума по выходу Квебека из состава Канады в 1995 году.

Там так же как и в Шотландии вначале преобладали противники выхода, но ближе к самому голосованию настроения изменились таким же образом и последние опросы показывали 53-47% в пользу отделения.

НА самом референдуме квебекцы проголосовали за то, чтобы остаться частью Канады 50,6% против 49,4%. Разница так минимальна, что укладывается в рамки погрешности. Но это уже не имеет значения.

Если надо, думаю, что и здесь цифры немного подправят в нужную сторону.

Лично мне очень бы хотелось, чтобы шотландцы проголосовали за выход из Объединенного Королевства. Уж очень «достала» англосаксонская внешняя политика.

После заседания ЕЦБ произошли заметные изменения. Это кажется невероятным, но пузырь еще более вырос.

Разве кто-нибудь мог предположить в 2012 году, что доходность испанских 10-летних бумаг в сентябре 2014 года будет 2,045%?

Или что доходность испанских 10-летних бумаг на 41,4 пункта ниже, чем доходность аналогичных американских бумаг.

Выглядит совершенно нереальным, но это так.

Что будет дальше с этим невиданным пузырем на рынке госдолга?

Нет сомнений, что пузырь «схлопнется» через какое-то время. Что будет при этом с EURO?

Вопрос на самом деле очень непростой, и на него нет однозначного ответа.

Главный вопрос на самом деле в том, найдутся ли покупатели на госдолг, когда его доходность начнет расти.

С одной стороны в 2011-2012 году, когда разразился европейский долговой кризис, доходность европейских долговых бумаг достигла очень высоких уровней, и инвесторы бежали из них. Единая европейская валюта при этом сильно упала.

На этот раз может быть по-другому. За это время благодаря Марио Драги периферийный европейский госдолг превратился из рискованного актива в безопасный. Существенно выросло количество денег в мировой финансовой системе.

Деньги есть, и такой актив может привлечь консервативных инвесторов, например, японских, которые ведут охоту за более высокой доходностью.

Это вызовет приток капитала в еврозону, и соответственно покупки единой европейской валюты.

Здесь есть одно «но».

Доходность облигаций не должна слищком быстро расти – другими словами не должно произойти обвала цен на облигации. Волатильность должна оставаться умеренной. Только в этом случае инвесторы будут охотно их покупать.

ЕЦБ заинтересован в том, чтобы процентные ставки (в том числе и доходность облигаций) в еврозоне оставались долгое время на низком уровне, поскольку от этого зависит и устойчивость банковской системы.

Поэтому я полагаю, что рост доходности европейских государственных облигаций будет сопровождаться ростом EURO. Но произойдет это не сейчас, а гораздо позже. И только при условии, что рост доходности облигаций будет плавным.

А пока EURO еще не отыграл полностью понижение ставки на заседании ЕЦБ и предстоящий запуск программы покупок ABS (ценных бумаг, обеспеченных активами).

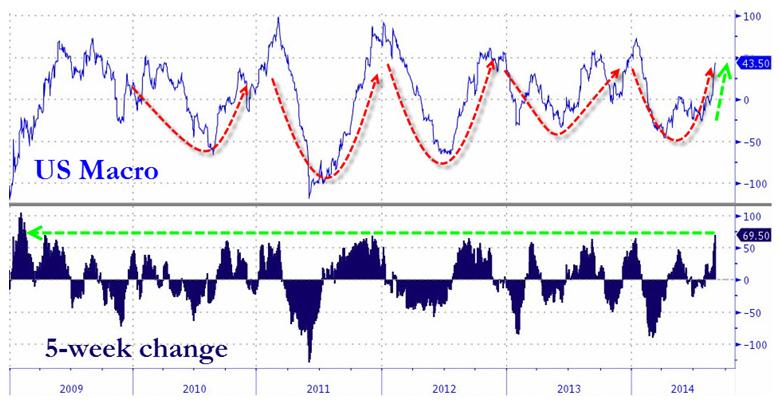

За последние пять лет сформировался очень четкий и существенный цикл макроэкономических данных в США – легкий рост в начале года, заметная слабость в середине года, быстрое восстановление падения, затем примерно флэт до середины года.

Следующий график показывает календарную зависимость макроэкономических данных в США, сформировавшуюся в последние несколько лет.

Действительно, как мы видим, начиная с 2010 года макростатистика в США имеет достаточно четко повторяющийся профиль. С начала года идет ухудшение макроэкономических показателей. Дно наступает примерно в середине года. Затем следует рост примерно до ноября. Затем траектории в различные года расходятся. В некоторые года после стабилизации в течение 1-2 месяцев следует новая волна роста до января-марта ( это было в 2010-2011, 2011-2012, 2013=2014 годах). В 2012 году новогодней волны роста не было, но данные до нового года сохранялись примерно на одном уровне.

Безусловно, что эта календарная зависимость оказывает очень сильное влияние на американский доллар.

Как видно, в 2014 году эта закономерность была в точности воспроизведена американской экономикой. Падение с января по май даже было сильнее, чем обычно, что было вызвано двумя причинами. Первая – неблагоприятная погода, вторая – shutdown. Последующее восстановление тоже оказалось сильнее обычного.

Вот вам и объяснение сильного роста американского доллара в последние два месяца!

Как видно из нижней эпюры, показывающей 5-тинедельное изменение макроэкономических данных, макростатистика за 2014 год достигла уже максимальных темпов роста.

Zero Hedge о причинах возникновения этого цикла

Год назад мы объясняли, что этот цикл видимо возникает по причине, что агентствам необходимо тратить и тратить свои бюджеты до завершения финансового года.

Более раннее начало цикла роста подразумевает более ранее его завершение.Макроэкономические данные по США еще могут оставаться очень высокими 1-2 месяца, но затем произойдет их ухудшение.

После сообщений о том, что украинская сторона объявила о прекращении огня американский фьючерс скакнул до 2010,5 пунктов.

Надо сказать, что подобные деэскалации конфликта мы наблюдали уже много раз, и до конца конфликта еще очень далеко.

К тоже в конце недели должны быть объявлены новые санкции Евросоюза против России.

На мой взгляд высокое значение фьючерса создает отличные условия для разворачивания на сегодняшней торговой сессии сценария внезапного разворота рынка на открытии и движения вниз в течение всей сессии.

Если «пересчитать» 2010 пунктов по фьючерсу на значение индекса S&P500, то получается примерно 2014 пунктов.

Это как раз то значение индекса S&P500, которое я прогнозировал в своем годовом прогнозе.

Конечно, это будет всего-лишь случайное совпадение, но все-равно приятно, когда твои прогнозы совпадают.

Мой прогноз на 2014 год по акциям – 2014 пунктов по индексуS&P500.

Считаю очень вероятным, что S&P500 будет торговаться гораздо выше: в диапазоне 2100-2200 пунктов.

В истории фондового рынка США еще не было случая, когда тот вырастал за год на 25%-30%, и в начале следующего года не продолжал рост.

Число 2014 я взял конечно не случайно. Известно, что американцы придают большое значение таким символам. Реально найдется много трейдеров, которые будут продавать акции в этой ситуации.

Прогноз, что S&P500 будет торговаться выше 2100 относился к тому случаю, если бы не было провального для американской экономики первого квартала. Фактически, как мы видим верхнем графике рисунка, рост S&P500начался лишь в середине апреля.

Как я уже писал два раза за последние две недели, я жду разворота со дня на день.

В последнее время все чаще пишут о том, что на рынках облигаций сформировался пузырь.

Посмотрим факты

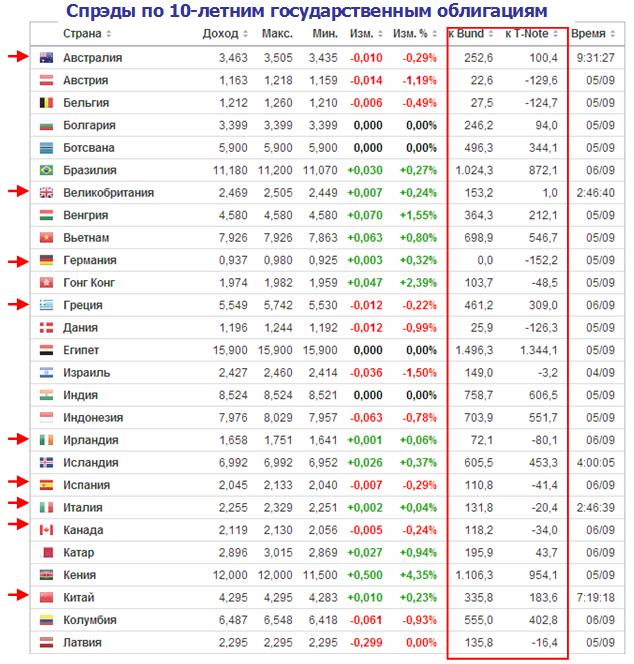

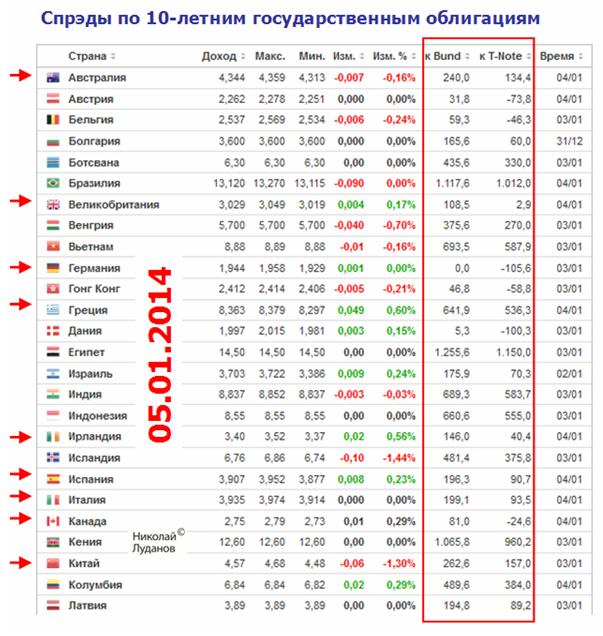

Еженедельно по выходным я делаю скриншот таблицы доходностей и спредов 10-летних государственных облигаций разных стран на сайте investing.com.

Так выглядела доходность 10-летних облигаций в первое воскресенье этого года.

А так выглядела эта таблица в прошедшее воскресенье.

Что мы видим?

Доходность 10-летних государственных облигаций

Германия: было 1,944%, стало 0,885% ( -105 пунктов)

Великобритания: было 3,029%, стало 2,366% ( -67 пунктов)

Испания: Было 3,907%, стало 2,23% ( -168 пунктов)

Италия: Было 3,935%, стало 2,44% (-149 пунктов)

Португалия: Было 5,648%, стало 3,237% (-241 пункт)

Греция: Было 8,363%, стало 5,84% (-252 пункта)

США: Было 3,00%, стало 2,345% (-65,5 пункта)

И даже в Японии понизилась доходность 10-year бумаг: было 0,744%, стало 0,497%.

Доходность облигаций с длительными сроками погашения (свыше 10 лет) Германии, Испании, Италии и других стран еврозоны находятся на исторических минимумах.

В чем причина столь эпохального снижения доходности облигаций?

Причин несколько.

Во-первых, огромное количество свободных денежных средств, которым инвесторы с трудом ищут применения. Эти средства имеют два основных источника: QE3 с его 85 млрд. долларов в месяц, и стимулирующие меры Банка Японии ( примерно 50 млрд. в долларовом эквиваленте).

Во-вторых, уменьшение волатильности рынка, что позволило инвесторам увеличить лимиты на вложения средств в активы.

Для облигаций стран еврозоны есть еще две отдельные причины.

Во-первых, это обещание Драги сделать все, что только потребуется.

Во-вторых, перспектива покупки ЕЦБ долговых бумаг стран еврозоны.

На долговом рынке еврозоны сформировался беспрецедентный пузырь.

На рынках акций мы тоже имеем пузыри, но пузырь на рынке европейского госдолга имеет совершенно нереальные очертания. Как будто инвесторы забыли обо всех историях, которые произошли здесь за последние несколько лет: помощь Португалии и Греции, конфискация депозитов на Кипре.

Нет никакого сомнения, что через какое-то, притом очень короткое время, доходность европейских облигаций будет расти.

Что произойдет при этом с EURO? Будет ли EURO расти или падать? Об этом пойдет речь в следующих статьях.

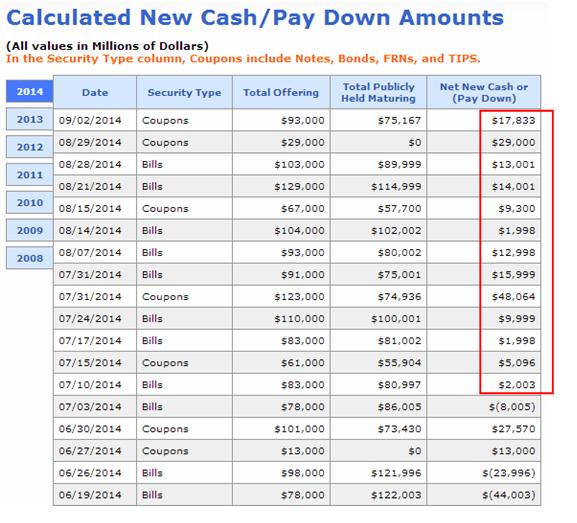

Возвращаюсь к одной старой и очень важной теме, которая находится вне зоны официальной и неофициальной аналитики - о взаимодействии движения денег на счетах Казначейства и курса доллара.

Хочу отметить, что никто кроме меня не обращает внимания на эту взаимосвязь и не придает ей значения. Между тем, иногда эти операции играют очень важную роль в формировании краткосрочных или долгосрочных трендов на валютном рынке.

В последние два месяца объемы размещений постоянно превышают объемы погашений, в среднем примерно на 90 млрд.USD в месяц. Это несколько превышает средние темпы прироста госдолга, и помимо календарных причин ИМХО связано с тем, что Казначейство все еще наверстывает пропущенные во время shutdown мероприятия по заимствованию.

Одно время я считал Calculated New Cash чуть ли не одним из главных драйверов для американского доллара. До какого-то времени теория работала очень хорошо.

Февраль этого года очень поколебал мою точку зрения, и с тех пор я почти прекратил об этом писать.

В феврале были очень крупные размещения US Treasuries, но это не помешало падению американского доллара.

С другой стороны, в действительности это не опровергает мою теорию влияния Calculated New Cash. Это лишь накладывает на нее определенные ограничения.

Если предположим, что в какой-то момент происходит сдвиг в денежно-кредитной политике Федрезерва, или что-то другое существенное, то, естественно, что это играет гораздо большую роль по сравнению с движением денег на счетах Казначейства.

Федрезерв в тот момент покупал еще очень много облигаций и у банков было очень много свободного кэша, экономика Германии была на вершине роста, экономика Великобритании набирала темп, а любовь инвесторов к к европейскому госдолгу была на пике. Все это вместе привело к тому, что эффект Calculated New Cash абсолютно не сработал в феврале.

Если предположить, что покупки активов будут свернуты полностью, а рынок госдолга США будет ежемесячно требовать 70-100 млрд. долларов притока капитала, то несомненно что это будет оказывать позитивное влияние на американский доллар.

У вдумчивого читателя должен возникнуть естественный вопрос: почему же мы не увидели более сильного падения USD в последние полтора года, когда Фед ежемесячно покупал облигаций на 85 млрд. долларов?

Хороший вопрос, но у меня есть на него ответ.

Equity buyback

В последние два года американские корпорации очень активно занимались выкупом собственных акций, притом среднемесячные объемы выкупа по имеющейся у меня информации почти равнялись тем же 85 млрд. долларов, которые Фед ежемесячно впрыскивал в финансовую систему.

В иные месяцы equity buyback превышал 100 млрд. долларов.

Equity buyback кстати осуществлялся на 70-80% за счет выпуска корпоративных облигаций и кредитного заимствования.

Компании выпускали облигации, покупали на них собственные акции, показатель P/E рос – все замечательно, бизнес процветал. Руководители компаний платили акционерам высокие дивиденды, получали бонусы и премии по опционам,

Это продолжалось активно в последние полтора года, но праздник жизни для корпоративных акций подходит к концу.

P/E - отношение рыночной капитализации компании к ее годовой прибыли для США примерно в районе 15, и это слишком дорого, чтобы сохраняться на таком уровне слишком долго.

В ближайшее время на рынке произойдут большие изменения. Компании перестанут гнаться за P/E и активизируют капиталовложения, резко сократят или прекратят выкуп собственных акций. Как поведет себя при этом привычный круг инвесторов. Думаю, что они будут продавать акции.

Где взять 70-100 млрд. долларов ежемесячно?

Аукционы Казначейства США будут абсорбировать в ближайшие годы 70-100 млрд. долларов ежемесячно. Если Федрезерв прекратит выкуп, если поддержка финансовой системы с его стороны прекратится, то откуда будет осуществляться приток этого капитала?

Часть flows придет из рынка акций, commodities и других рискованных активов. В нефти мы уже наблюдаем ничем по сути не объяснимую коррекцию, в золоте коррекция идет уже давно и скорее всего продолжится.

Коррекция начнется и на рынке акций.

Но основным каналом cash flows будет репатриация крупнейшими банками (праймдилерами) резервов, размещенных за границей.

А резервы там размещены очень большие. Только в еврозоне размещено порядка 1.2 трлн. USD от программ QE2 и QE3.

Я писал об этом малоизвестном факте в прошлом году

Первичным дилерам неизбежно придется репатриировать капитал из-за рубежа, ведь на них приходится больше 50% объемов выкупа на аукционах Казначейства. Следовательно, часть резервов, направленных европейским банкам, может в ближайшие месяцы вернуться.

Крупные инвестиционные дома прекрасно осведомлены обо всех этих обстоятельствах. Поэтому их прогнозы отличаются столь позитивным настроем в пользу американского доллара.

Расчет на репатриацию

Весь прошлый год многие инвестиционные дома ожидали падения EUROUSD, которое тогда так и не состоялось. Они знали о чем-то, они на что-то рассчитывали, и естественно это не был расчет на снижение ставки и другие стимулирующие меры ЕЦБ, которые сейчас развертываются, поскольку едва-ли кто тогда мог предвидеть, что инфляция в еврозоне так сильно упадет. Это был расчет на репатриацию капиталов, размещенных в еврозоне в ходе выполнения программ QE2 и QE3.

Возникает несколько интересных вопросов.

Не предпочтут ли банки продавать рискованные активы (акции) репатриации капитала из зарубежных активов?

Где располагается тот болевой порог курса EUROUSD, за которым Федрезерв перестанет безучастно наблюдать за укреплением американской валюты. На мой взгляд, он располагается гораздо выше 1, и даже 1,15.

Хватит ли денег на всех?

Есть еще один важный момент. Как отмечал неоднократно Zero Hedge, принципиальное значение имеет не размер баланса Федрезерва, а стабильный cash flows. Если приток капитала в денежную систему иссякнет, это может вызвать очень неприятные последствия для рынков заимствования, фондовых и облигационных рынков.

Помимо чисто экономических факторов есть еще множество факторов, связанных с денежно-кредитной системой.

В целом вектор укрепления американского доллара является очень сильным и вопрос только в том, как быстро это будет происходить. И основой для этого роста является американский рынок госдолга, который требует постоянного притока капитала.

Но здесь есть еще один нюанс. Рынок евродолга в настоящее время абсолютно стабилен (о чем свидетельствует доходность европейских периферийных долговых бумаг) и он третий в мире по объему.

Если страны еврозоны начнут его резко наращивать, отбросив в сторону фискальную дисциплину, то спрос на фондирование со стороны Франции, Италии, Португалии будет конкурировать со спросом Казначейства и это будет как препятствовать оттоку капитала из еврозоны, так и привлекать новый капитал.

Поэтому я не ожидаю сильного ослабления EURO в далекой перспективе. На мой взгляд, уровни EUROUSD=1,23-1,25 являются пределом падения для единой европейской валюты.

.......

Это может привести к тому, что Федрезерв просто будет вынужден вернуться к привычной политике стимулирования – покупке активов и переводу американского госдолга на свой счет.

Мне кажется вполне вероятным, что Федрезерву придется запускать новую программу покупок активов уже через год после свертывания QE3.

Мне интересно, как Федрезерв будет сочетать повышение ставок с запуском новой программы покупок активов.

На прошедшей неделе американский доллар имел смешанную динамику относительно разных валют.

USD вырос относительно EURO, CHF и NZD, упал на 0,6% относительно CAD, имел чуть негативную динамику против AUD, и примерно нейтральную динамику относительно JPY и GBP.

Единая европейская валюта сильно перепродана как на дневном, так и на недельном таймфрейме. Тем не менее в последние несколько часов в пятницу ее распродали примерно на 40 пунктов.

Поводом к распродажам стало резкое понижение прогнозов по паре со стороны компании Goldman Sachs.

Goldman Sachs обновила прогнозы по EUROUSD до 1,29, 1,25 и 1,20 через 3,6 и 12 месяцев соответственно (прежде было 1,35, 1,34 и 1,30).

Goldman Sachs также понизил долгосрочные прогнозы по EUROUSD: на конец 2015 года до 1,15 (с 1,27) и на конец 2016 года до 1,05 (с 1,23) и наконец 2017 года до1,00.

Goldman Sachs считает нынешнее движение EUROUSD началом тренда. Прогноз Goldman Sachs основан на предположении, что ЕЦБ осуществит до весны будущего года большой пакет мер по стимулированию.

В настоящий момент 1,25 через 6-8 месяцев представляется вполне реальным, но если инфляция в еврозоне начнет по каким-то причинам быстро расти, то весь этот прогноз можно будет выкинуть в корзину.

На мой взгляд, EUROUSD падает слишком быстро, и спекулянты сформировали очень крупные короткие позиции. Это создает постоянную угрозу шортсквиза.

Ближайшая техническая цель падения располагается примерно в районе 1,3020. Здесь располагается 50% коррекции Фибоначчи от роста с июля 2012 года по май 2014 года.

Центральным событием следующей недели станет заседание ЕЦБ в четверг. Участники рынка возлагают на него очень большие надежды, но не столько в плане конкретных действий, сколько в плане объяснения дальнейших планов и «голубиных» комментариев Марио Драги. Заседание ЕЦБ может не оправдать возложенных надежд.

Помимо ЕЦБ на предстоящей неделе состоятся заседания еще трех крупных центральных банков: Резервного Банка Австралии, Банка Англии и Банка Канады.

Резервный Банк Австралии во вторник оставит ставку без изменений и подтвердит свою нейтральную позицию. Данные по ВВП Австралии за второй квартал, которые выходят в среду, могут оказаться негативны для AUD.

Заседание Банка Англии не является событием, поскольку его заявление не несет никакой информации. В этом плане гораздо более интересными представляются минутки BOE, которые выйдут через две недели в среду. Выходящая на неделе статистика должна быть позитивна для GBP, и я ожидаю постепенного восстановления британского фунта против доллара.

Канадский доллар на прошедшей неделе был успешен благодаря хорошей статистике (ВВП Канады) и заключенной сделке по покупке американской Burger King канадской компании Tim Hortons. Согласно этой сделке акционеры Tim Hortons помимо 0,8025 акций Burger King получат 65,50 канадских долларов за каждую свою акцию.

Для того, чтобы завершить сделку к началу будущего года, Burger King придется конвертировать огромное количество американских долларов в канадские и этот cash flows будет оказывать поддержку CAD.

Я ожидаю, что USDCAD сможет бороться с ростом USD и останется примерно на текущих уровнях в ближайшие недели.

В пятницу выходят важнейшие экономические данные по Америке – nonfarm payrolls. Ожидаются сильные данные, но они едва ли окажут большую поддержку американскому доллару, поскольку совпадают с рыночными ожиданиями.

Важнейшим фактором сейчас для американского доллара являются спекуляции на тему сроков начала повышения процентных ставок.

После июньского заседания ЕЦБ доходность германских облигаций стала снижаться и находится в настоящий момент на исторических минимальных значениях.

Более того, как считает Zero Hedge, именно снижение доходности бундов стало причиной снижения доходности долгосрочного спектра US Treasuries, что нарушило привычную корреляцию между US Treasuries и рынком акций.

Более того, германские бунды потащили за собой доходность других европейских облигаций.

Особенно показательна в этом плане доходность испанских долговых бумаг.

10-летние испанские государственные имеют сейчас доходность на 20 процентных пунктов ниже американских.

Это вообще нонсенс!!!

Думаю, что нет необходимости говорить, что доходность испанских долговых бумаг тоже находится на исторических минимумах.

Из этих наблюдений можно сделать несколько выводов, негативных для американского доллара.

Во-первых, в случае снижения аппетита к риску (весьма вероятно, что мы это увидим в ближайшие дни) возможно дальнейшее снижение доходности долгосрочных бумаг, что может потянуть за собой и другие части спектра.

Во-вторых, процентным ставкам на европейские долговые бумаги дальше некуда падать. Если процентные ставки в США не начнут расти, процентный дифференциал может начать работать в пользу EURO.

Не удивительно, что в течение пары последующих дней после выступления Драги появлялись многочисленные комментарии аналитиков о том, чего ждать на ближайшем заседании ЕЦБ и о том, как низко теперь должна упасть EURO.

Это объясняет, почему гэп понедельника до сих пор не закрыт, несмотря на сильную перепроданность EURO и ряд положительных факторов для единой европейской валюты, сопутствуюших концу месяца (традиционный рост Eonia, ребалансировка валютных позиций).

Участники рынков также ожидают негативных данных flash CPI, которые выходят в пятницу.

Запуск целевой программы LTRO представляется теперь практически вопросом решенным.

Многие, как, например, Deutsche Bank в начале недели предположили, что уже 4 сентября ЕЦБ может запустить программу покупок ABS-облигаций (облигаций, обеспеченных активами). Вчера эти сообщения были опровергнуты новостью о том, что ЕЦБ привлек в качестве консультантов к разработке программы покупок ABS-активов компанию Blackrock (США).

Если они только сейчас наняли консультантов, значит программа будет запущена не раньше начала нового года.

В целом, на мой взгляд, текущий курс EURO уже учитывает нечто большее, чем запуск целевой программы LTRO. По мнению рынка, 300-500 млрд. LTRO учтено уже полностью.

Текущий курс также, на мой взгляд, учитывает flash PMI на 0,2% ниже значений прошлого месяца (очень вероятно, что так и будет).

Вижу большие шансы, что заседание ЕЦБ может разочаровать участников рынка. Более того, ИМХО после данных flash PMI рынки будут позиционироваться на некоторое разочарование заседанием ЕЦБ, что позволит EUROUSD выйти в район 1,33.

Сегодня выходят данные по ВВП США во втором чтении, которые также представляют для EUROUSD риск движения вверх.