USDCAD тестирует 200-периодную скользящую среднюю на четырехчасовом графике.

С октября месяца эта линия не разу не нарушалась.

USDCAD откорректировался уже на 250 пунктов. Большинство инвестиционных домов среднесрочно и долгосрочно настроено сильно по-бычьи к USDCAD.

Они должны сейчас покупать USDCAD.

Мое мнение, что учитывая информацию, о которой я написал в статье В понедельник возникнет позитивный для USD фактор, действительно можно покупать USDCAD, по-меньшей мере, в расчете на движение USDCAD хотя бы на 100 пунктов вверх.

В следующий четверг выходит ежеквартальный отчет Банка Канады, описывающий ситуацию в экономике, и я думаю, что будущее в нем будет окрашено в мрачные тона, что возможно приведет к возобновлению восходящего тренда в USDCAD.

Что на недельном, что на дневном графиках индекса доллара мы видим примерно одинаковую картину: длительную консолидацию в узком коридоре межу 50-периодной и 20-периодной скользящими средними.

Это означает, что на всех таймфреймах – краткосрочном, среднесрочном, долгосрочном индекс доллара достиг временного равновесия. Наблюдается баланс сил.

В принципиальном плане возможно движение в любом направлении.

Индекс доллара на недельном графике

По большому счету начиная с сентября месяца с индексом доллара ничего не происходит.

Если посмотреть на недельный график, то видно, что индекс доллара уже почти 20 недель консолидируется в узком коридоре между 50-недельной и 200-недельной скользящими средними.

В настоящий момент индекс доллара находится практически посередине между этими двумя скользящими средними.

Они почти выравнялись, что свидетельствует об отсутствии тренда как на среднесрочном таймфрейме ( 50 МА), так и на долгосрочном (200 МА).

Индекс доллара на дневном графике

Индекс доллара продолжает консолидироваться между 50-дневной и 200-дневной скользящей средними.

Учитывая настрой крупных инвестиционных домов по отношению к EUROUSD (основной компоненте индекса доллара) и тенденцию восстановления аппетита к риску, которая способствует восстановлению USDJPY, полагаю, что, хотя 50-дневная MA и не является непреодолимой преградой, для индекса доллара есть шанс откорректироваться максимум примерно до 80,45.

Для более крупного движения индекса доллара вниз необходимо, чтобы произошел какой-то сдвиг в монетарной позиции Федрезерва.

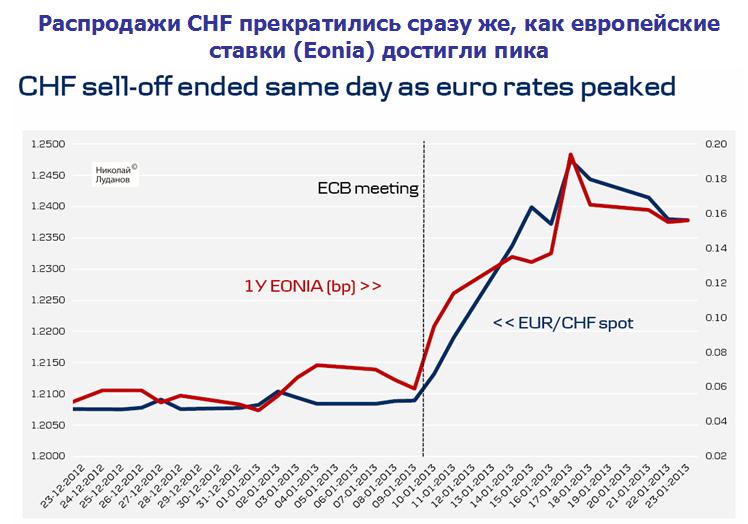

Eonia оказывает влияние на EUROUSD. Но еще большее влияние она оказывает на EUROCHF.

В прошлом году я приводил на блоге следующий график.

Как мы видим, EUROCHF очень сильно коррелирует с Eonia.

Что вполне логично. Если у европейских банков возникают проблемы с наличностью, то где они могут легче всего позаимствовать? – В Швейцарии, которая совсем рядом, и где ставки этому благоприятствуют.

Мы видим локальный растущий тренд в EUROCHF начиная примерно с 17 декабря.

Если сопоставить это со ставками Eonia, то мы увидим скачок в конце декабря.

Таким образом эта корреляция подтверждается. Естественно, что не нужно искать корреляции день в день. Смотрите общую тенденцию. Представьте, что на графике Eonia проведена какая-нибудь скользящая средняя; например, 14-периодная.

Тогда тенденция станет явственной!

7-9 января пошел новый подъем ставок Eonia. Мы видим очень большую свечу 7 января.

Маркетмейкеры использовали это для того, чтобы осуществить ложный пробой.

У меня достаточно большая уверенность в том, что он окажется ложным. Это значит, что EUROCHF не пойдет выше 1,24.

Чтобы EUROCHF пошел выше 1,24 ИМХО ставка Eonia должна закрепиться выше 0,3%.

Мне кажется очень маловероятным, что ЕЦБ, который с трудом «терпит» низкую инфляцию, еще будет терпеть столь высокие краткосрочные ставки.

Выводы:

На уровне EUROCHF=1,236 и выше можно открывать короткие позиции.

Очень вероятное в ближайшие месяцы принятие мер по улучшению ликвидности в еврозоне ударит по EUROCHF и направит пару к 1,20-1,21.

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Возможно, что завтрашние данные по CPI являются поводом для сегодняшнего снижения.

Неделя до Нового Года и после Нового года диаметрально различались для американского доллара. Вначале вниз, затем вверх.

И то, и другое, на мой взгляд, было шумом ввиду низкой ликвидности, и я не уверен, что даже на предстоящей неделе USD сможет определиться с направлением.

В общем и целом, USD пока отошел на более оправданные с фундаментальной точки зрения (прежде всего с точки зрения дифференциала процентных ставок) уровни.

Оценки различных банков по справедливым уровням для EUROUSD колеблятся в районе 1,32-1,35.

Индекс доллара закрылся выше важного технического уровня.

Но, на мой взгляд, это не значит, что восходящий тренд по USD утвердился.

И у меня сомнения, что он утвердится, если только ЕЦБ не преподнесет какой-нибудь dovish сюрприз.

Все, что сейчас происходит с EURO, очень напоминает сценарии начала месяца, которые мы не раз видели в прошлом году. В начале месяца USD растет несколько дней, но затем все его выигрыши начала месяца в течение месяца превращаются в снижение.

Имеются сильные драйверы в пользу роста EUROUSD. При этом большие шансы, что ЕЦБ на заседании на будущей неделе ничего не предпримет.

Поэтому американский доллар может и этот месяц закончить снижением.

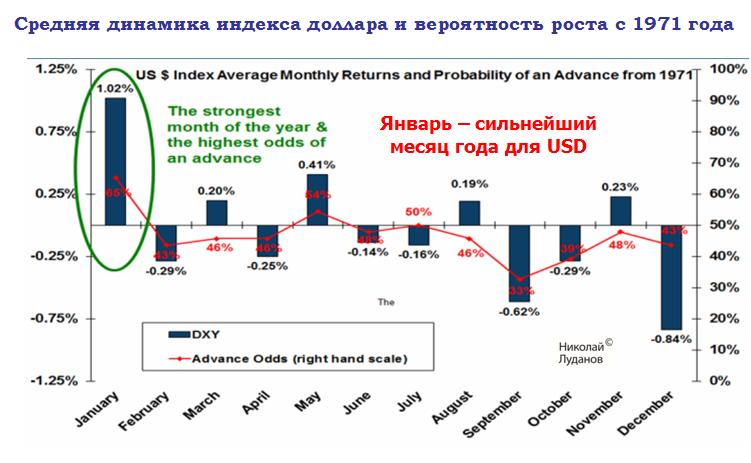

Статистика января в пользу американского доллара.

Bank of America Merrill Lynch приводит такой график месячной динамики американского доллара.

Как мы видим, январь наиболее благоприятный для USD месяц.

Объективные драйверы для роста EUROUSD

У единой европейской валюты есть три объективных драйвера для роста: один очень сильный и два не очень.

Первый очень сильный драйвер – это положительное сальдо платежного баланса.

Как мы видим, оно достаточно стабильно в последнее время: в среднем больше 20 млрд. евро в месяц. Это обеспечивает стабильный приток EURO в еврозону.

Второй не очень сильный объективный драйвер: fund flows.

Мое субъективное мнение – в 2014 году этот драйвер будет действовать слабее, чем в 2013 году. Неизвестно, продлится ли его действие какое-то еще время или нет.

Третий не очень сильный драйвер роста – повсеместный шорт ритейла против EURO.

Объективные драйверы для снижения EUROUSD

В пользу роста USD тоже есть объективные драйверы, о которых я писал недавно.

Отмечу только, что в прошлом году в январе-феврале были максимальные байбэки американских акций.

Если это повторится в этом году, то USD может вырасти на 2%-3% в ближайшие месяцы.

Если байбэки будут слабые – о них можно будет судить по поведению американских фондовых индексов, то USD может опять возобновить снижение относительно EURO, GBP и CHF.

На мой взгляд ситуация вокруг EUROUSD сейчас неясная, и поэтому многое будет зависеть от макроэкономических данных и выступлений чиновников ЕЦБ.

Как я неоднократно отмечал на блоге, для меня главным индикатором волатильности является средний (истинный) диапазон. Для всех таймфреймов.

Естественно поэтому в качестве индикатора долгосрочной волатильности использовать 200-периодный ATR.

На графике показан EUROUSD в 2013 году. В качестве трех дополнительных графиков внизу даны ATR(200), ATR (1) и динамика EUROUSD в процентах в течение года.

За 2013 год EUROUSD вырос на 4,07%.

Долгосрочная волатильность снижается. 200-периодный ATR (средний истинный диапазон) 1 января составлял 1,012. 31 декабря составлял 0,87. В течение года снизилась на 14%.

Большую часть года (до сентября) EUROUSD торговался в боковике 1,32+-2,5%. И лишь осенью EUROUSD наконец пошел вверх.

На рисунке также показан ATR(1) – однопериодный средний диапазон. ATR(1) дает нам качественную картину волатильности.

Максимальный TR равнялся примерно 2,75.

Свыше 2,5 было всего один раз.

Свыше 2,0 – 9 раз за год.

Свыше 1,5 – всего 20-22 раза за год.

Минимальный TR равнялся примерно 0,3-0,4. Нечасто – всего в среднем 1 раз в месяц.

На следующем рисунке представлен EUROUSD в 2012 году.

За 2012 год EUROUSD вырос на 1,83%.

Волатильность, как видно на рисунке, равномерно снижалась в течение всего года.

200-периодный ATR (средний истинный диапазон) 1 января составлял 1,343. 31 декабря составлял 1,012. В течение года снизился на 24,65%.

Так же, как и в 2013 году, большую часть года EUROUSD проторговался вокруг 1,32 и лишь летом уходил на несколько процентов вниз.

На следующем рисунке представлен EUROUSD в 2011 году.

За 2011 год EUROUSD упал на 2,48%.

Волатильность, как видно на рисунке, росла с мая по декабрь одновременно с падением EUROUSD.

200-периодный ATR (средний истинный диапазон) 1 января составлял 1,271. 31 декабря составлял 1,343.

Разброс, как мы видим, очень небольшой.

Минимальное значение – примерно 1,22. Максимальное значение– примерно 1,38 в середине ноября – предшествовало запуску LTRO.

Общее падение волатильности пары EUROUSD с пика 2011 года (1,343) до минимума 2013 года (примерно 0,87) составило 35,22%.

Доходность 10-летних US Treasuries во вторник вплотную приблизилась к 3% (2,99%)

На рисунке приведена кривая доходности US Treasuries в табличной форме.

Стоит обратить внимание, что доходность более короткого чем 10-year участка доходности выросла даже сильнее, чем доходность 10-леток. С 19 декабря доходность 5-тилетних и 7-летних бумаг выросла на 10 пунктов, в то время как 10-летних всего на пять.

Доходность 20-летних выросла всего на 2 пункта, а доходность 30-летних снизилась на 1 пункт.

Наблюдается легкая инверсия кривой доходности. Почему? Об этом пойдет речь дальше.

Для сравнения приведу здесь кривую доходности японских государственных облигаций (JGB).

Разительная разница в доходности! Доходность 40-летних JGB на уровне 5-летних US Treasuries.

И при этом валюта фондирования JGB падает относительно валюты фондирования US Treasuries!

Почему 10-летние US Treasuries так долго не могут перешагнуть через барьер в 3%?

Предположу, что технический фактор держит доходность 10-летних и более дальних US Treasuries.

Если посмотреть на график TLT (ETF-фонд 20-летних и выше сроков погашения US Treasuries), то мы увидим, что 200-недельная скользящая средняя сдерживает рост доходности долгосрочных американских казначейских облигаций уже в течение 7 или 8 недель..

Это одна из причин, почему американский доллар не растет.

Я не знаю, когда TLT пробъет 200-недельную скользящую среднюю: до Нового года или после.

Но движение в доходности 10-летних и выше по срокам погашения US Treasuries может быть чрезвычайно сильным.

Порядка 20-30 пунктов!

Исходя из диффернциала процентных ставок это может вызвать рост USD относительно разных валют на 0,5%-1,5%.

Думаю, что это обязательно случится в ближайшие 1-2 недели. Скорее всего после Нового года.

Я оцениваю вероятность полной дорисовки в 70%-80%.

Не менее 50% вероятность, что золото пойдет значительно ниже: в район 1150 или даже 1100.

Золото является антиинфляционным хеджем, а инфляция имеет тенденцию к снижению. Это объективный фактор в пользу долгосрочного снижения.

Есть и субъективные...

Думаю, что скорее всего это произойдет на следующей неделе после некоторого отскока (не все так быстро!), но есть некоторые шансы, что сегодня-завтра во время отыгрывания taper.

Золото: экскурс в недалекую историю

Я бы хотел предостеречь от игры в лонг по золоту до конца года.

В последние два года минимум по золоту устанавливался в самом конце декабря.

2011 год: 29 декабря

2012 год: 21 декабря

Если учесть, что этот год скорее похож на 2011 год – в течение всего года на золото оказывается сильное давление, то более вероятно, что снижение золота завершится 27-29 декабря, чем 20-21 декабря.

Есть совершенно определенные аргументы в пользу того, что снижение золота может продолжиться до конца декабря. О них в другой раз, а пока напомню об одном нюансе.

Репетиции в золоте говорят о готовящейся акции

Хочу напомнить еще об одном очень подозрительном моменте, который также наводит на мысль, что в золоте готовится очень серьезное движение, и я готов поставить 4:1, что это будет движение вниз.