Сегодняшние данные показали, что инфляция в еврозоне неожиданно выросла до 3%; это максимальный рост почти за 3 года.

Несмотря на несомненно позитивную для себя новость евро продолжает падать и сейчас торгуется на принципиальном для себя уровне.

Следует учесть, что инфляция в сентябре выросла несмотря на то, что цены на нефть в сентябре снижались.

ЕЦБ в этом году дважды поднимал ставку на 50 базисных пунктов – в апреле и июле, и на ближайшем заседании, которое состоится в будущий четверг, все ждали от ЕЦБ понижения ставки на 25 или даже 50 пунктов. Думаю, что теперь это маловероятно.

После привязки франка к евро SNB накопил немало евро и поэтому вчера последовало объявление о том, что он собирается увеличить долю британских фунтов в своих резервах. И хотя это планируется сделать в далекой перспективе, курс EUROGBP уже среагировал на эту новость. Учитывая малую вовлеченность Великобритании в европейский долговой кризис британский фунт может стать незаметно защитной валютной гаванью.

Агентство S&P понизило суверенный рейтинг Новой Зеландии и теперь в категории ААА стало еще на одну страну меньше. Эта новость не оказала особого влияния на новозеландскую валюту, что говорит о том, что основные игроки уже несколько недель назад знали о готовящемся событии.

За пять минут до начала регулярной сессии доллар растет и минусующий почти 1,5% S&P500 демонстрирует настрой игроков. Но думаю, что быки еще повоюют в последний день месяца и квартала.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: итоги недели!

Последние несколько дней мы только и писали о том, что в краткосрочном периоде спекулянты могут попытаться загнать пару EUR/USD на более высокие уровни, опираясь на положительный новостной фон из Европы, либо просто на закрытие «коротких» позиций под конец квартала. И действительно, мы видели ни одну попытку затащить курс EUR/USD выше 1.37 на фоне обнадеживающих новостей по EFSF из Финляндии и Германии. Показательно в данном случае то, что все три попытки сыграть на повышение по евро на этой неделе в итоге завершились ничем. Может быть, ситуацию прояснит в ближайшее время решение «тройки» предоставить Греции очередной транш помощи, но в любом случае динамика курса EUR/USD на этой неделе оставляет желать лучшего и служит лишним подтверждением того, что по данной валютной паре мы продолжаем наблюдать нисходящий тренд.

Другой вывод, который напрашивается из торгов в коридоре 1.35-1.37 последние дни, сводится к тому, что вроде бы что-то делается в еврозоне, поэтому падать ниже 1.35 оснований пока нет, однако играть на повышение по евро в расчете на перелом в текущем долговом кризисе в Европе также преждевременно. В общем, чувствуется сейчас некоторая безыдейность или некоторое затишье на Forex.

С точки зрения фундаментального анализа, если говорить о борьбе с европейским кризисом, то невольно теперь уже приходится ждать 17-18 октября, когда лидеры ЕС продолжат обсуждать механизмы нормализации ситуации в Европе. Возможные обсуждения «европейского TARP», а также малейшие подвижки по данному вопросу могли бы в некоторой степени замедлить снижение пары EUR/USD и стать поводом для краткосрочной коррекции после сильного снижения курса в сентябре. Глобально, правда, по-прежнему мы исходим из того, что в текущем году нисходящий долгосрочный тренд по EUR/USD сломлен не будет.

Также с позиций ФА мы бы держали сейчас в поле зрения предстоящее заседание ЕЦБ 6 октября, полагая, что оно может быть фактором в поддержку курса евро. Во-первых, мы вполне допускаем, что ЕЦБ не пойдет на снижение ставок на следующей неделе, что само по себе могло бы быть позитивно для EUR/USD, вызвав закрытие ряда «коротких» позиций по данному инструменту. Во-вторых, ЕЦБ в следующий четверг может представить ряд мер в поддержку европейской экономики или региональной банковской системе, в частности, возобновить предоставление банкам 12-ти месячной ликвидности и попутно начав скупать «покрытые» облигации, что также могло бы поддержать аппетит к риску и пару EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Чернила кончились

Мы тактически покупаем EURNZD, продаем NZDUSD, держим остальные позиции.

Третий квартал завершается на минорной ноте. Ратификация новых положений по EFSF в Германии не смогла вселить в инвесторов уверенность в завтрашнем дне. Выделение дополнительного транша помощи Греции тоже никого не успокоило. Страна задыхается, пытаясь жить по законам экономического аскетизма. Представители Новой демократической партии, например, рассказали общественности, что у минфина кончились чернила. Из-за этого уже 10 дней ведомство не в состоянии рассылать уведомления о налогах к уплате. В таких условия греческий фактор вряд ли можно считать поддержкой для риска. Равно как и всю европейскую историю.

Сегодня в Старом Свете была опубликована статистика по инфляции, которая стала для нас настоящим сюрпризом. Индекс потребительских цен в августе вырос на 3% г/г. Консенсус-прогноз находился на отметке 2.7%, августовский показатель - на 2.5%. Теперь можно говорить о том, что и ЕЦБ полноценно вступил в клуб англосаксонских центробанков. И в США, и в континентальной Европе, и в Англии наблюдаются нехарактерно высокие темпы инфляции, и на этом фоне регуляторы будут либо держать ставки неизменными, либо даже их срезать. Мы думаем, что на следующей неделе Жан-Клод Трише предподнесет рынкам предпенсионный подарок и сократит стоимость заимствований на 25 б.п. Инвесторы, однако, уже настроены на 50 б.п. Но после сегодняшнего CPI такого сюрприза не случится. Аналитики AForex предполагают, что рынку придется умерить пыл и скорректировать ожидания. В результате евро может очень неплохо смотреться в кроссах. С тактической точки зрения, нам нравится длинная позиция в EURNZD. С одной стороны, инструмент будет поддержан автономной покупкой евро, с другой - понижением рейтинга Новой Зеландии, которое случилось накануне вечером. В 4-м квартале киви вообще может оказаться одной из самых слабых валют.

Бифляция (иногда миксфляция) — состояние экономики при котором процессы инфляции и дефляции происходят параллельно.[1] Этот термин был впервые предложен Ф. Осборном Брауном (англ.F. Osborne Brown), старшим финансовым аналитиком Phoenix Investment Group.[2] Во время бифляции происходит одновременный рост цен (инфляция) на биржевые товары, покупаемые в рамках основного дохода (заработка), и параллельное падение цен (дефляция) на товары, покупаемые в основном в кредит.[3]

При бифляции за счёт денежной эмиссиицентральных банков возрастает объём денежной массы. Это приводит к росту цен на наиболее насущные товары (еда, энергия, одежда), так как суммарный спрос на эти товары относительно стабилен.[4]

С другой стороны, происходит рост безработицы и снижение покупательной способности населения. В связи с этим население покупает в основном лишь наиболее необходимые товары, а спрос на приобретаемые в кредит активы (дома, роскошные автомобили и другие типично «кредитные» товары) падает. В результате цены на них также падают.

Представленный внизу график от американского бюро статистики показывает, какие товары подвержены инфляции, а какие нет.

Сейчас, когда две главные темы последнего времени ( Греция и продолжение QE2) временно прикрыты, внимание переключается на Китай, где монетарные власти занимаются какими-то странными экспериментами. Они одной рукой изымают ликвидность путем повышения ставок, чем уже создали сильнейший кризис ликвидности, а другой рукой добавляют ее. Ставка по недельным SHIBOR достигла 9% - наивысший уровень с осени 2007 года.

The newspaper said the central bank will move in the near future because the monetary conditions that are driving inflation are still in place, while negative rates are driving money out of the banking system, and putting those funds outside of the scope of reserve requirement adjustments.

"The China Securities Journal believes that the current monetary conditions driving inflation haven't been reversed (and) the central bank will raise interest rates to address this," it said.

Consumer inflation in June is very likely to exceed 6% y/y following May's 5.5% rise, the newspaper warned.

"Although a rate hike may cause a shock for economic growth, missing the chance to increase rates now will not only build the momentum for price hikes in the future, but will also increase the difficulty transforming the economy's structure," the newspaper said.

Газета высказала предположение, что потребительская инфляция в июне очень вероятно превысит 6% после майских 5,5%.

И что еще более важно, реальные процентные ставки толкаются в отрицательную зону и способствуют к уходу фондов из традиционной банковской системы в поисках более высокой доходности.

Газета отмечает, что М1 и М2 уже больше не отражают движение фондов в экономике и «необходимо срочно поднять процентные ставки, чтобы вернуть негативные ставки в положительную зону и таким образом заставить фонды вернуться в банковскую систему.

"Achieving a soft landing may require us tolerating the pain of an interest rate hike," it said.

The newspaper suggested that rising Chinese property prices are the cause of the country's inflation problems, arguing that they've pushed up the costs of labor, raw materials and global commodities prices, and the consumer price index by extension.

That's pushed real interest rates into negative territory and triggered a drain of funds from the traditional banking system in search of yield.

The newspaper said that M1 and M2 are no longer reliable indicators of fund flows within the economy because of this drain and said "it is urgent that interest rates are raised to reverse negative rates and guide funds to return to the banking system."

The People's Bank of China has raised benchmark interest rate four times and lifted the deposit reserve requirement 12 times since the start of last year as part of its inflation-fighting efforts.

The market broadly expects a fifth rate hike by the end of this month, or in early July, though some believe that Monday's reserve hike has lessened the chances of a move because it suggests the central bank opted for the less disruptive tightening measure.

С начала прошлого года ЦБ Китая поднимал процентную ставку четыре раза и резервные требования по депозитам 12 раз в рамках борьбы с инфляцией.

Рынок ожидает пятое повышение ставки к концу этого месяца, или в начале июля, хотя некоторые полагают, что повышение резервных требований в понедельник уменьшило шансы подобного шага, поскольку предполагает, что центральный банк выбрал менее разрушительную меру.

7 июня Бен Бернанке выступил с речью «Перспективы экономики США» в Атланте. ВЫступление дает хорошее представление того, как ФРС оценивает состояние экономики и какие могут быть дальнейшие шаги.

Дальше Бен Бернанке отвечает на критические замечания в адрес Феда.

Against this backdrop of extremely robust growth in demand, the supply of many commodities has lagged behind. For example, world oil production has increased less than 1 percent per year since 2004, compared with nearly 2 percent per year in the prior decade. In part, the slower increase in the supply of oil reflected disappointing rates of production in countries that are not part of the Organization of the Petroleum Exporting Countries (OPEC). However, OPEC has not shown much willingness to ramp up production, either. Most recently, OPEC production fell 1.3 million barrels per day from January to April of this year, reflecting the disruption to Libyan supplies and the lack of any significant offset from other OPEC producers. Indeed, OPEC's production of oil today remains about 3 million barrels per day below the peak level of mid-2008. With the demand for oil rising rapidly and the supply of crude stagnant, increases in oil prices are hardly a puzzle.

Production shortfalls have plagued many other commodities as well. Agricultural output has been hard hit by a spate of bad weather around the globe. For example, last summer's drought in Russia severely reduced that country's wheat crop. In the United States, high temperatures significantly impaired the U.S. corn crop last fall, and dry conditions are currently hurting the wheat crop in Kansas. Over the past year, droughts have also afflicted Argentina, China, and France. Fortunately, the lag between planting and harvesting for many crops is relatively short; thus, if more-typical weather patterns resume, supplies of agricultural commodities should rebound, thereby reducing the pressure on prices.

Not all commodity prices have increased, illustrating the point that supply and demand conditions can vary across markets. For example, prices for both lumber and natural gas are currently near their levels of the early 2000s. The demand for lumber has been curtailed by weakness in the U.S. construction sector, while the supply of natural gas in the United States has been increased by significant innovations in extraction techniques.5 Among agricultural commodities, rice prices have remained relatively subdued, reflecting favorable growing conditions.

In all, these cases reinforce the view that the fundamentals of global supply and demand have been playing a central role in recent swings in commodity prices. That said, there is usually significant uncertainty about current and prospective supply and demand. Accordingly, commodity prices, like the prices of financial assets, can be volatile as market participants react to incoming news. Recently, commodity prices seem to have been particularly responsive to news bearing on the prospects for global economic growth as well as geopolitical developments.

As the rapid growth of emerging market economies seems likely to continue, should we therefore expect continued rapid increases in the prices of globally-traded commodities? While it is certainly possible that we will see further increases, there are good reasons to believe that commodity prices will not continue to rise at the rapid rates we have seen recently. In the short run, unexpected shortfalls in the supplies of key commodities result in sharp price increases, as usage patterns and available supplies are difficult to change quickly. Over longer periods, however, high levels of commodity prices curtail demand as households and firms adjust their spending and production patterns. Indeed, as I noted earlier, we have already seen significant reductions in commodity use in the advanced economies. Likewise, over time, high prices should elicit meaningful increases in supply, both as temporary factors, such as adverse weather, abate and as investments in productive capacity come to fruition. Finally, because expectations of higher prices lead financial market participants to bid up the spot prices of commodities, predictable future developments bearing on the demands for and supplies of commodities tend already to be reflected in current prices. For these reasons, although unexpected developments could certainly lead to continued volatility in global commodity prices, it is reasonable to expect the effects of commodity prices on overall inflation to be relatively moderate in the medium term.

While supply and demand fundamentals surely account for most of the recent movements in commodity prices, some observers have attributed a significant portion of the run-up in prices to Federal Reserve policies, over and above the effects of those policies on U.S. economic growth. For example, some have argued that accommodative U.S. monetary policy has driven down the foreign exchange value of the dollar, thereby boosting the dollar price of commodities. Indeed, since February 2009, the trade-weighted dollar has fallen by about 15 percent. However, since February 2009, oil prices have risen 160 percent and nonfuel commodity prices are up by about 80 percent, implying that the dollar's decline can explain, at most, only a small part of the rise in oil and other commodity prices; indeed, commodity prices have risen dramatically when measured in terms of any of the world's major currencies, not just the dollar. But even this calculation overstates the role of monetary policy, as many factors other than monetary policy affect the value of the dollar. For example, the decline in the dollar since February 2009 that I just noted followed a comparable increase in the dollar, which largely reflected flight-to-safety flows triggered by the financial crisis in the latter half of 2008; the dollar's decline since then in substantial part reflects the reversal of those flows as the crisis eased. Slow growth in the United States and a persistent trade deficit are additional, more fundamental sources of recent declines in the dollar's value; in particular, as the United States is a major oil importer, any geopolitical or other shock that increases the global price of oil will worsen our trade balance and economic outlook, which tends to depress the dollar. In this case, the direction of causality runs from commodity prices to the dollar rather than the other way around. The best way for the Federal Reserve to support the fundamental value of the dollar in the medium term is to pursue our dual mandate of maximum employment and price stability, and we will certainly do that.

Another argument that has been made is that low interest rates have pushed up commodity prices by reducing the cost of holding inventories, thus boosting commodity demand, or by encouraging speculators to push commodity futures prices above their fundamental levels. In either case, if such forces were driving commodity prices materially and persistently higher, we should see corresponding increases in commodity inventories, as higher prices curtailed consumption and boosted production relative to their fundamental levels. In fact, inventories of most commodities have not shown sizable increases over the past year as prices rose; indeed, increases in prices have often been associated with lower rather than higher levels of inventories, likely reflecting strong demand or weak supply that tends to put pressure on available stocks.

Finally, some have suggested that very low interest rates in the United States and other advanced economies have created risks of economic overheating in emerging market economies and have thus indirectly put upward pressures on commodity prices. In fact, most of the recent rapid economic growth in emerging market economies appears to reflect a bounceback from the previous recession and continuing increases in productive capacity, as their technologies and capital stocks catch up with those in advanced economies, rather than being primarily the result of monetary conditions in those countries. More fundamentally, however, whatever the source of the recent growth in the emerging markets, the authorities in those economies clearly have a range of fiscal, monetary, exchange rate, and other tools that can be used to address any overheating that may occur. As in all countries, the primary objective of monetary policy in the United States should be to promote economic growth and price stability at home, which in turn supports a stable global economic and financial environment.

И наконец про монетарную политику.

Monetary Policy

Let me conclude with a few words about the current stance of monetary policy. As I have discussed today, the economic recovery in the United States appears to be proceeding at a moderate pace and--notwithstanding unevenness in the rate of progress and some recent signs of reduced momentum--the labor market has been gradually improving. At the same time, the jobs situation remains far from normal, with unemployment remaining elevated. Inflation has risen lately but should moderate, assuming that commodity prices stabilize and that, as I expect, longer-term inflation expectations remain stable.

Against this backdrop, the Federal Open Market Committee (FOMC) has maintained a highly accommodative monetary policy, keeping its target for the federal funds rate close to zero and further easing monetary conditions through large-scale asset purchases. The FOMC has indicated that it will complete its purchases of $600 billion of Treasury securities by the end of this month while maintaining its existing policy of reinvesting principal payments from its securities holdings. The Committee also continues to anticipate that economic conditions are likely to warrant exceptionally low levels for the federal funds rate for an extended period.

ФОМС указал, что он завершит покупку казначейских бумаг на 600 млрд. долларов к концу месяца, в то время как сохранит существующую политику реинвестирования денег, полученных от погашения. Ставка федеральных фондов остнется на низком уровне еще долгое время.

The U.S. economy is recovering from both the worst financial crisis and the most severe housing bust since the Great Depression, and it faces additional headwinds ranging from the effects of the Japanese disaster to global pressures in commodity markets. In this context, monetary policy cannot be a panacea. Still, the Federal Reserve's actions in recent years have doubtless helped stabilize the financial system, ease credit and financial conditions, guard against deflation, and promote economic recovery.All of this has been accomplished, I should note, at no net cost to the federal budget or to the U.S. taxpayer.

Действия Федрезерва в последние годы несомненно помогли стабилизировать финансовую систему, облегчить кредитование и финансовые условия, защитить экономику от инфляции и стимулировать экономическое восстановление. Все это уже достигнуто безо всяких затрат со стороны федерального бюджете или налогоплательщика.

Сам себя не похвалишь - никто тебя не похвалит!

Although it is moving in the right direction, the economy is still producing at levels well below its potential; consequently, accommodative monetary policies are still needed. Until we see a sustained period of stronger job creation, we cannot consider the recovery to be truly established. At the same time, the longer-run health of the economy requires that the Federal Reserve be vigilant in preserving its hard-won credibility for maintaining price stability. As I have explained, most FOMC participants currently see the recent increase in inflation as transitory and expect inflation to remain subdued in the medium term. Should that forecast prove wrong, however, and particularly if signs were to emerge that inflation was becoming more broadly based or that longer-term inflation expectations were becoming less well anchored, the Committee would respond as necessary. Under all circumstances, our policy actions will be guided by the objectives of supporting the recovery in output and employment while helping ensure that inflation, over time, is at levels consistent with the Federal Reserve's mandate.

Хотя движение идет в правильном направлении, экономика все еще работает на уровнях заметно ниже ее потенциала.

Необходимость в мягкой монетарной политике сохраняется.

Дэвид Розенберг делает следующие выводы из выступления Бернанке

The Fed seems to have cut its second-half forecast of near-4% real growth to something closer to 2.5-3.0% ... growth is now seen to pick up just "somewhat" in the second half of the year from what looks like a sub-2% trend in the first half. Not exactly a ringing endorsement for pro-growth cyclically sensitive investments.

The broad focus seems squarely on the labour market — what seems to be Bernanke's greatest worry is lack of traction. The words "jobs", "labour", "employment" and "unemployment" collectively showed up no fewer than 23 times. The comments on how aggregate hours worked are still more below the cycle high than was the case at the depths of the 1982 should be resonating on even the most ardent growth bulls and inflation-phobes.

On fiscal policy, his comment suggests that he is concerned that the zealots will tighten the budgetary screws too hard over the near term — hence his emphasis on the need for "long-term" solutions.

The Fed expects commodity prices to stabilize and as such for inflation to decline going forward. Interesting to see the analysis that ALL of the build-up of inflation so far has been due to gas prices, which seem to have peaked.

Another QE round cannot be dismissed after reading this sombre assessment of the macro backdrop; at the least, the funds rate stays on hold and that should provide an anchor for yields out the steep Treasury curve.

7 июня Бен Бернанке выступил с речью «Перспективы экономики США» в Атланте. Эта речь ожидалась с большим вниманием и фактически она ответила на главный вопрос: «Завершится ли QE2 в июне? Ответ – завершится. Останется QE Lite: реинвестирование денег от погашения MBS.

В этой речи Бернанке также ответил на несколько наиболее распространенных обвинений, которые в последнее время звучали в его адрес.

ВЫступление дает хорошее представление того, как ФРС оценивает состояние экономики и какие могут быть дальнейшие шаги. Не имея возможности полностью перевести эту статью, я постарался выделить из нее самые важные тезисы, некоторые из которых перевел.

I would like to thank the organizers for inviting me to participate once again in the International Monetary Conference. I will begin with a brief update on the outlook for the U.S. economy, then discuss recent developments in global commodity markets that are significantly affecting both the U.S. and world economies, and conclude with some thoughts on the prospects for monetary policy.

The Outlook for Growth

U.S. economic growth so far this year looks to have been somewhat slower than expected. Aggregate output increased at only 1.8 percent at an annual rate in the first quarter, and supply chain disruptions associated with the earthquake and tsunami in Japan are hampering economic activity this quarter. A number of indicators also suggest some loss of momentum in the labor market in recent weeks. We are, of course, monitoring these developments. That said, with the effects of the Japanese disaster on manufacturing output likely to dissipate in coming months, and with some moderation in gasoline prices in prospect, growth seems likely to pick up somewhat in the second half of the year. Overall, the economic recovery appears to be continuing at a moderate pace, albeit at a rate that is both uneven across sectors and frustratingly slow from the perspective of millions of unemployed and underemployed workers.

Можно сказать, что влияние землятрясения в Японии на промышленное производство рассеется в ближайшие месяцы, и при некотором уменьшении цен на бензин в перспективе рост во второй половине года должен оказаться несколько выше, чем в первой.

As is often the case, the ability and willingness of households to spend will be an important determinant of the pace at which the economy expands in coming quarters. A range of positive and negative forces is currently influencing both household finances and attitudes. On the positive side, household incomes have been boosted by the net improvement in job market conditions since earlier this year as well as from the reduction in payroll taxes that the Congress passed in December. Increases in household wealth--largely reflecting gains in equity values--and lower debt burdens have also increased consumers' willingness to spend. On the negative side, households are facing some significant headwinds, including increases in food and energy prices, declining home values, continued tightness in some credit markets, and still-high unemployment, all of which have taken a toll on consumer confidence.

Рост благосостояния домашних хозяйств –главным образом благодаря росту акций – и уменьшение долговой нагрузки увеличили готовность потребителей тратить деньги.

Вот он - третий мандат Федрезерва!

Developments in the labor market will be of particular importance in setting the course for household spending. As you know, the jobs situation remains far from normal. For example, aggregate hours of production workers--a comprehensive measure of labor input that reflects the extent of part-time employment and opportunities for overtime as well as the number of people employed--fell, remarkably, by nearly 10 percent from the beginning of the recent recession through October 2009. Although hours of work have increased during the expansion, this measure still remains about 6-1/2 percent below its pre-recession level. For comparison, the maximum decline in aggregate hours worked in the deep 1981-82 recession was less than 6 percent. Other indicators, such as total payroll employment, the ratio of employment to population, and the unemployment rate, paint a similar picture. Particularly concerning is the very high level of long-term unemployment--nearly half of the unemployed have been jobless for more than six months. People without work for long periods can find it increasingly difficult to obtain a job comparable to their previous one, as their skills tend to deteriorate over time and as employers are often reluctant to hire the long-term unemployed.

Although the jobs market remains quite weak and progress has been uneven, overall we have seen signs of gradual improvement. For example, private-sector payrolls increased at an average rate of about 180,000 per month over the first five months of this year, compared with less than 140,000 during the last four months of 2010 and less than 80,000 per month in the four months prior to that. As I noted, however, recent indicators suggest some loss of momentum, with last Friday's jobs market report showing an increase in private payrolls of just 83,000 in May. I expect hiring to pick up from last month's pace as growth strengthens in the second half of the year, but, again, the recent data highlight the need to continue monitoring the jobs situation carefully.

Ситуация с занятостью остается далека от нормальной. Хотя рынок труда остается достаточно слабым и прогресс распределяется неровно, в целом Бернанке видит признаки постепенного улучшения.

Бернанке ожидает, что занятость улучшится во второй половине года, но собирается продолжать постоянно мониторить ситуацию с инфляцией.

The business sector generally presents a more upbeat picture. Capital spending on equipment and software has continued to expand, reflecting an improving sales outlook and the need to replace aging capital. Many U.S. firms, notably in manufacturing but also in services, have benefited from the strong growth of demand in foreign markets. Going forward, investment and hiring in the private sector should be facilitated by the ongoing improvement in credit conditions. Larger businesses remain able to finance themselves at historically low interest rates, and corporate balance sheets are strong. Smaller businesses still face difficulties in obtaining credit, but surveys of both banks and borrowers indicate that conditions are slowly improving for those firms as well.

In contrast, virtually all segments of the construction industry remain troubled. In the residential sector, low home prices and mortgage rates imply that housing is quite affordable by historical standards; yet, with underwriting standards for home mortgages having tightened considerably, many potential homebuyers are unable to qualify for loans. Uncertainties about job prospects and the future course of house prices have also deterred potential buyers. Given these constraints on the demand for housing, and with a large inventory of vacant and foreclosed properties overhanging the market, construction of new single-family homes has remained at very low levels, and house prices have continued to fall. The housing sector typically plays an important role in economic recoveries; the depressed state of housing in the United States is a big reason that the current recovery is less vigorous than we would like.

Бизнес-сектор в целом дает картину улучшения. Но сохраняются проблемы во всех сегментах строительства.

Сектор недвижимости играет важную роль в экономических восстановлениях: депрессивное состояние сектора недвижимости – вот та большая причина, почему текущее восстановление пока еще менее решительно, чем нам хотелось бы, - говорит Бернанке.

Developments in the public sector also help determine the pace of recovery. Here, too, the picture is one of relative weakness. Fiscally constrained state and local governments continue to cut spending and employment. Moreover, the impetus provided to the growth of final demand by federal fiscal policies continues to wane.

The prospect of increasing fiscal drag on the recovery highlights one of the many difficult tradeoffs faced by fiscal policymakers: If the nation is to have a healthy economic future, policymakers urgently need to put the federal government's finances on a sustainable trajectory. But, on the other hand, a sharp fiscal consolidation focused on the very near term could be self-defeating if it were to undercut the still-fragile recovery. The solution to this dilemma, I believe, lies in recognizing that our nation's fiscal problems are inherently long-term in nature. Consequently, the appropriate response is to move quickly to enact a credible, long-term plan for fiscal consolidation. By taking decisions today that lead to fiscal consolidation over a longer horizon, policymakers can avoid a sudden fiscal contraction that could put the recovery at risk. At the same time, establishing a credible plan for reducing future deficits now would not only enhance economic performance in the long run, but could also yield near-term benefits by leading to lower long-term interest rates and increased consumer and business confidence.

Бернанке призывает политиков быстрее решить вопрос с федеральным бюджетом. При этом он считает, что решение этой проблемы - в признании того факта, что национальные бюджетные проблемы носят долгосрочный характер. Короче говоря, давайте скорей долгосрочный план, неважно – выполним он или невыполним.

The Outlook for Inflation

Let me turn to the outlook for inflation. As you all know, over the past year, prices for many commodities have risen sharply, resulting in significantly higher consumer prices for gasoline and other energy products and, to a somewhat lesser extent, for food. Overall inflation measures reflect these price increases: For example, over the six months through April, the price index for personal consumption expenditures has risen at an annual rate of about 3-1/2 percent, compared with an average of less than 1 percent over the preceding two years.

Although the recent increase in inflation is a concern, the appropriate diagnosis and policy response depend on whether the rise in inflation is likely to persist. So far at least, there is not much evidence that inflation is becoming broad-based or ingrained in our economy; indeed, increases in the price of a single product--gasoline--account for the bulk of the recent increase in consumer price inflation.1 Of course, gasoline prices are exceptionally important for both family finances and the broader economy; but the fact that gasoline price increases alone account for so much of the overall increase in inflation suggests that developments in the global market for crude oil and related products, as well as in other commodities markets, are the principal factors behind the recent movements in inflation, rather than factors specific to the U.S. economy. An important implication is that if the prices of energy and other commodities stabilize in ranges near current levels, as futures markets and many forecasters predict, the upward impetus to overall price inflation will wane and the recent increase in inflation will prove transitory. Indeed, the declines in many commodity prices seen over the past few weeks may be an indication that such moderation is occurring. I will discuss commodity prices further momentarily.

Пока нет свидетельств, что инфляция становится повсеместной и внедряется в экономику. Рост цен на бензин дает львиную долю роста потребительской инфляции. Важное значение имеет то, что цены на нефть и другие commodities должны стабилизироваться на текущих уровнях. Недавний рост инфляции окажется проходящим.

Далее Бернанке объясняет, почему он так считает.

Besides the prospect of more-stable commodity prices, two other factors suggest that inflation is likely to return to more subdued levels in the medium term. First, the still-substantial slack in U.S. labor and product markets should continue to have a moderating effect on inflationary pressures. Notably, because of the weak demand for labor, wage increases have not kept pace with productivity gains. Thus the level of unit labor costs in the business sector is lower than it was before the recession. Given the large share of labor costs in the production costs of most firms (typically, a share far larger than that of raw materials costs), subdued unit labor costs should remain a restraining influence on inflation. To be clear, I am not arguing that healthy increases in real wages are inconsistent with low inflation; the two are perfectly consistent so long as productivity growth is reasonably strong.

The second additional factor restraining inflation is the stability of longer-term inflation expectations. Despite the recent pickup in overall inflation, measures of households' longer-term inflation expectations from the Michigan survey, the 10-year inflation projections of professional economists, the 5-year-forward measure of inflation compensation derived from yields on inflation-protected securities, and other measures of longer-term inflation expectations have all remained reasonably stable.2 As long as longer-term inflation expectations are stable, increases in global commodity prices are unlikely to be built into domestic wage- and price-setting processes, and they should therefore have only transitory effects on the rate of inflation. That said, the stability of inflation expectations is ensured only as long as the commitment of the central bank to low and stable inflation remains credible. Thus, the Federal Reserve will continue to closely monitor the evolution of inflation and inflation expectations and will take whatever actions are necessary to keep inflation well controlled.

Два фактора предполагают, что инфляция снизится в среднесрочной перспективе. Первый: слабость рынка труда и производственного рынка будет смягчать инфляционное давление. Второй: стабильность долгосрочных ожиданий инфляции, которая обеспечивается обязательствами центрального банка и верой населения в то, что тот справится.

Commodity Prices

As I noted earlier, the rise in commodity prices has directly increased the rate of inflation while also adversely affecting consumer confidence and consumer spending. Let's look at these price increases in closer detail.

The basic facts are familiar. Oil prices have risen significantly, with the spot price of West Texas Intermediate crude oil near $100 per barrel as of the end of last week, up nearly 40 percent from a year ago. Proportionally, prices of corn and wheat have risen even more, roughly doubling over the past year. And prices of industrial metals have increased notably as well, with aluminum and copper prices up about one-third over the past 12 months. When the price of any product moves sharply, the economist's first instinct is to look for changes in the supply of or demand for that product. And indeed, the recent increase in commodity prices appears largely to be the result of the same factors that drove commodity prices higher throughout much of the past decade: strong gains in global demand that have not been met with commensurate increases in supply.

From 2002 to 2008, a period of sustained increases in commodity prices, world economic activity registered its fastest pace of expansion in decades, rising at an average rate of about 4-1/2 percent per year. This impressive performance was led by the emerging and developing economies, where real activity expanded at a remarkable 7 percent per annum. The emerging market economies have likewise led the way in the recovery from the global financial crisis: From 2008 to 2010, real gross domestic product (GDP) rose cumulatively by about 10 percent in the emerging market economies even as GDP was essentially unchanged, on net, in the advanced economies.3

Naturally, increased economic activity in emerging market economies has increased global demand for raw materials. Moreover, the heavy emphasis on industrial development in many emerging market economies has led their growth to be particularly intensive in the use of commodities, even as the consumption of commodities in advanced economies has stabilized or declined. For example, world oil consumption rose by 14 percent from 2000 to 2010; underlying this overall trend, however, was a 40 percent increase in oil use in emerging market economies and an outright decline of 4-1/2 percent in the advanced economies. In particular, U.S. oil consumption was about 2-1/2 percent lower in 2010 than in 2000, with net imports of oil down nearly 10 percent, even though U.S. real GDP rose by nearly 20 percent over that period.

This dramatic shift in the sources of demand for commodities is not unique to oil. If anything, the pattern is even more striking for industrial metals, where double-digit percentage rates of decline in consumption by the advanced economies over the past decade have been overwhelmed by triple-digit percentage increases in consumption by the emerging market economies.4 Likewise, improving diets in the emerging market economies have significantly increased their demand for agricultural commodities. Importantly, in noting these facts, I intend no criticism of emerging markets; growth in those economies has conferred substantial economic benefits both within those countries and globally, and in any case, the consumption of raw materials relative to population in emerging-market countries remains substantially lower than in the United States and other advanced economies. Nevertheless, it is undeniable that the tremendous growth in emerging market economies has considerably increased global demand for commodities in recent years.

Бернанке объясняет нам, откуда берется высокая инфляция. Во всем виноваты развивающиеся экономики. Они слишком быстро развиваются, отказались от диеты и стали хорошо кушать, а также потреблять слишком много нефти.

Крис Мортенсен в своей статье обращает внимание на один феномен: а именно, что последние тридцать лет рост общего кредита в США принял абсолютно близкий к экспоненциальному характер. Это было источником бума во многих областях, роста благосостояния населения.

Благодаря этому США с его огромным населением в 300 миллионов человек занимает 10-ое место в мире по размеру ВВП, приходящемуся на душу населения. Впереди лишь очень небольшие по численности населения страны, играющие роль финансовых центров, либо крупные производители нефти.

Европейский Союз (условно) в этом списке - №41, мир - №99, Россия - №71, а Китай №126.

График общего кредитного долга имеет много сходства с графиком госдолга США.

Причины понятны; не буду на них останавливаться.

Хочу акцентировать внимание еще на некоторые моменты, на которые не обращает внимание Крис Мортенсен в своей статье.

Первый вопрос: За счет чего стал возможен экспоненциальный рост долга?

Прежде всего, за счет того, что в начале 70-ых годов доллар окончательно вытеснил британский фунт и за ним утвердилась роль мировой резервной валюты.

Именно статусом доллара как мировой резервной валюты США обязаны своему благополучию и процветанию и возможности длительное время жить в долг. За последние двадцать лет он увеличился в пять раз! Представляете себе: они в пять раз увеличили свои долги и никто с них за это не спрашивает.

За счет чего происходило ускорение роста кредитного долга с середины 90-ых годов?

За счет бума в Азии, за счет бурного роста Китая и главное: за счет согласия развивающихся стран конвертироватьть свои накопленные богатства в американский доллар и предоставляя Америке возможность ими распоряжаться. Эти деньги создали то богатство и тот высокий уровень жизни, которое мы сейчас наблюдаем в Америке.

Похоже на график общего кредитного долга США, не правда ли?

График общего кредитного долга США отражает то, каким образом эта страна паразитировала за счет других, более успешных экономик. Т.е. при более эффективной организации производства, меньших издержек другие страны поддерживали в США высокий уровень жизни, кредитуя Америку во всех сферах, как частных, так и государственных.

Американская экономика в 2008 году слетела с колеи экспоненциального долгового роста. Кажется, что этот этап экономического развития закончился. Возможно, так оно и есть.

Тем не менее, попытки вернуться на кривую экспоненциального роста долга, насколько безрассудными они бы не выглядели, будут - все экономические процессы склонны к своему логическому завершению.

Простая арифметика показывает, что Америке для того, чтобы вернуться на траекторию экспоненциального роста необходимо создавать 5 трлн. долларов нового кредита + компенсировать отставание в 15 трлн. долларов – это еще 2,5-3 трлн. долларов ежегодно. Это если исходить из предположения, что удвоение произойдет через 5-7 лет.

Вариант дефолта Америки в ближайшие несколько лет отбрасываем ввиду его абсурдности. Не так уж велик у них пока госдолг относительно ВВП: всего чуть больше 100%. Есть примеры и похуже, и среди высокоразвитых стран – та же Япония, например.

Так что необходимо Америке сделать, чтобы удвоить общий кредитный долг?

Вы, наверно, уже догадались. ГИПЕРИНФЛЯЦИЯ.

Гиперинфляция – понятие относительное. Америка – не Зимбабве, для нее инфляция в 40-50% в год по сути является гиперинфляцией, во всяком случае по последствиям.

По мнению некоторых авторитетов (Джон Вильямс, Марк Фабер) уже сейчас реальная инфляция в Америке где-то в районе 7-10%, а если не учитывать продолжающий деградировать в плане цен сектор недвижимости, то наверно она уже в районе 10-12%.

Мало кто верит в те лукавые цифры, которые дает национальное бюро статистики: 1,6% в годовом выражении – это несерьезно.

Так что процесс уже запущен... Интересный вопрос: что будет при этом с долларом и с мировой финансовой системой ?

Гиперинфляция - это очень серьезная тема, и я постараюсь ее более подробно рассмотреть в следующих статьях.

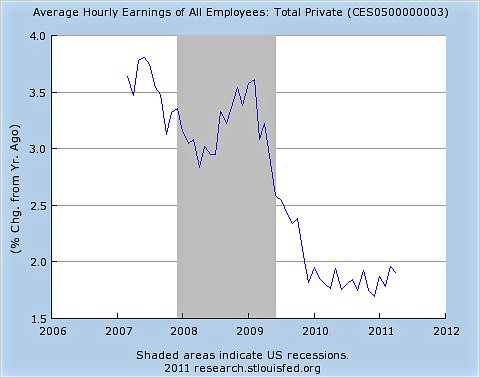

В текущей ситуации отсутствует инфляционный риск. Свидетельство тому – заработная плата. Как вы видите, она не идет вверх, - отмечает Кругман. Commodities растут, но зарплата стоит на месте.

На рисунке показана средняя часовая заработная плата всех работников (изменение в %)

Здесь возникает три вопроса:

First, do you see any sign that workers are about to (or are even able to) demand higher wages to compensate for the higher prices of gas and food?

Second, do you any sign that employers are getting ready to make more generous wage offers?

Third, have you heard anything about companies feeling that they have room to raise prices by substantially more than the rise in their raw material costs?

Есть ли признаки, что рабочие требуют повышения заработной платы?

Есть ли признаки, что работодатели готовы ее повысить?

Кто-нибудь слышал о том, что компании имели желание повысить цены сверх компенсации роста цен на сырье?

Далее Кругман пишет:

The answer to all three questions is clearly no. So what we have is a rise in raw material prices, which will largely get passed on the consumers, but no hint that this is spreading into a wider rise in prices; and with labor costs flat, that means we get a one-time jump in consumer prices, but no persistent rise in inflation.

If you want to insist otherwise, you have to tell me how this is supposed to work. And I haven’t heard any coherent explanations to that effect.

Ответ на все три вопроса – очевидное нет. Мы имеем рост цен на сырье, который перекладывается на потребителей, но нет никакого намека на то, что перерастает в широкий рост цен. Поскольку стоимость рабочей силы остается на том же уровне, это одноразовый скачок в потребительских ценах, а не постоянный рост инфляции.

Никогда не слышал какого-то другого убедительного объяснения этого эффекта, - пишет Кругман.

Инфляция в Китае, которая в марте составила 5,4% на основе от года к году, в значительной степени стала следствием не только роста commodities, но и желания китайских властей строго контролировать обменный курс юань-доллар.

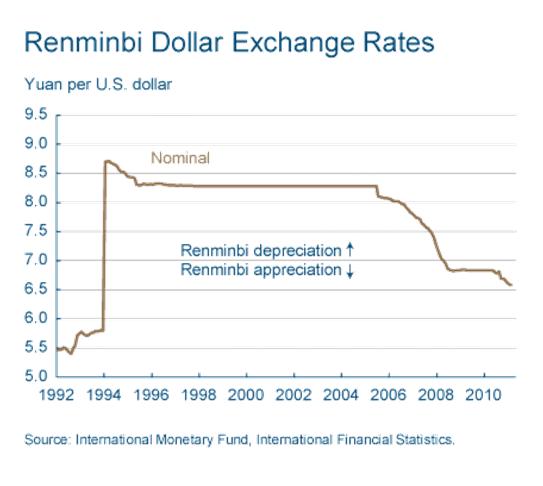

Китаю все-время приходится выбирать между привязкой обменного курса к какому-то определенному уровню и контролю укрепления юаня (ренминби) - с одной стороны, и размером резервов в иностранной валюте, текущих в страну – сдругой стороны. Несмотря на то, что ренминби укрепился на 23% относительно 2005 года, по мнению США юань по-прежнему остается в значительной степени недооцененным. Точная композиция валютных резервов неизвестна, но, по мнению большей части экономистов, 65% своих резервов Китай держит в американском долларе.

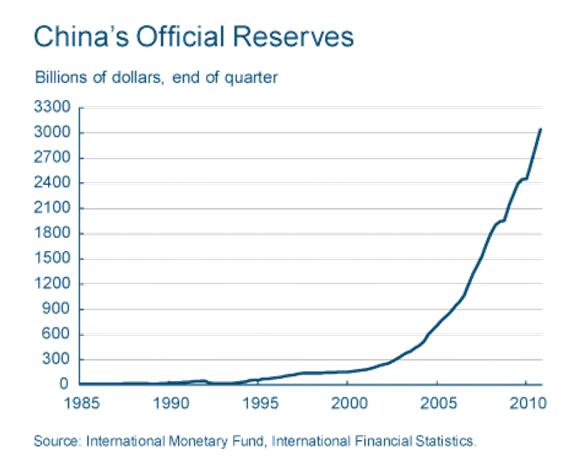

На рисунке показано изменение курса юаня к доллару за последние двадцать лет. А на следующем рисунке показан рост официальных резервов Китая. Как отчетливо видно, с начала 2000-ых годов он принял экспоненциальный характер.

Приток валютных резервов безусловно усиливает инфляционную проблему. Когда компании в Китае получают доллар в результате экспорта или в результате инвестиций внутрь страны, они обменивают их на юань у коммерческих банков Китая. Народный Банк Китая (PBoC) в свою очередь требует, чтобы банки обменивали львиную долю полученных долларов на китайскую валюту. Во время такого обмена PBoC обеспечивает банки вновь напечатанными юанями. Денежное обращение, которое является сырьем для инфляции, увеличивается.

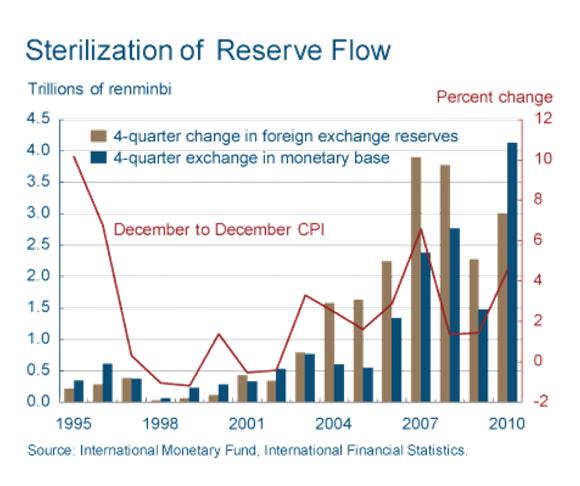

Стерилизация Народным Банком Китая потока валютных резервов

Между 2003 и 2009 годом PBoC нейтрализовал порядка 40% увеличения валютных резервов путем выпуска так называемых «стерилизационных облигаций». Тем не менее денежная база продолжала расти быстрыми темпами в эти годы. В отсутствии достаточной монетарной компенсации ситуация продолжала ухудшаться.

В 2010 году ситуация немного изменилась, но аккумуляция валютных резервов по-прежнему составляла большую долю – 73% от денежной базы (по данным МВФ).

На рисунке показаны годовые изменения в валютных резервах и денежной базе с 1995 года.

Чтобы уменьшить инфляционное давление, монетарные власти Китая увеличивали резервные требования и банковские процентные ставки, стимулируя таким образом банки ограничить кредитование.

Проводимая сейчас политика плавного укрепления курса юаня позволяет уменьшить обычно выраженную в долларах стоимость импортируемых в Китай товаров. Это единственный способ, который остается у Китая, чтобы обеспечить ценовую стабильность внутри страны.

Какое влияние окажет гибкий курс китайского юаня на другие страны и другие валюты?

Прежде всего выиграют курсы валют тех стран, которые экспортируют в Китай много товаров. С ростом курса юаня импорт в Китай станет выгоднее и это вероятно увеличит спрос на импортируемые товары. Наиболее вероятными выгодоприобретателями станут страны, у которых экспорт в Китай составляет заметную часть от ВВП, а также те страны, которые имеют твердый, устойчивый рост экспорта в Китай. Это будут прежде всего такие страны, как: Австралия, Новая Зеландия, Тайвань, Малайзия, Южная Корея, Сингапур, Япония.

Индекс S&P500 вчера впервые за последние три недели закрылся ниже 50-дневной средней скользящей. Вчерашний гэп остался незакрытым, и на графике получился «остров»; это предвещает дальнейшее снижение.

Нефть падает сильно второй день подряд. Голдман выступил с новыми рекомендациями относительно нефти: теперь он посоветовал продавать брент с целью 105; это означает, что у нефти WTI потенциал снижения до 90-95 долларов.

Вчера в недельном отчете также были изменены в сторону снижения рекомендации по промышленным металлам.

Учитывая взаимосвязь меди с рынками акций, о которой я писал здесь:

Думаю, что активность Голдмана и нынешняя коррекция в commodities сейчас не случайны. Учитывая афиллированность GS с нынешними монетарными властями США (Билл Дадли, Тимоти Гейтнер) они пытаются показать, что инфляция сейчас не так уж и опасна.

В ближайшие два дня может возникнуть сильная волатильность, поскольку в пятницу экспирация опционов на фондовые индексы. Но в целом ожидаю в ближайшую неделю снижение в район 1282-1292 по индексу S&P500.

На дневных графиках S&P500 начинает вырисовываться широкодиапазонный боковик: 1250-1350 пунктов – это перспектива ближайших месяцев. Для дальнейшего движения вверх нужно выполнение одного из двух условий.

1-ое: американская экономика успешно развивается

2-ое: дальнейшее увеличение денег в финансовой системе – инфляция.

Первое – очень проблематично. После последних цифр статистики все основные инвестиционные дома понизили рекомендации: вчера MS понизил прогноз роста ВВП за 1-й квартал до 1,5% , GS – 2,5% ( консенсус 2 месяца назад был 3,4%)/

Таким образом, для дальнейшего роста необходим QE3. Чрезвычайно маловероятно, что мы увидим новый план QE в апреле на заседании ФОМС 27-28 числа. Следующее заседание состоится 22-23 июня, и к этому моменту в Америке «не должно быть сильной инфляции». Goldman Sachs начал работу над этой задачей.

На рынке творится инфляционная истерия. Золото на новых максимумах, серебро на максимумах со времен корнера Ханта, нефть на 30-месячных максимумах, euro/usd дошел до 1,45 – цель, которую называл Марк Фабер, но достигнута она была гораздо быстрее – не в июне, а апреля. Индекс доллара закрылся в пятницу ниже 75 (74,86): до минимума 2009-2011 года 74,23 остается немного – меньше одного процента.

Американские индексы при этом прекратили рост: с 30 марта здесь боковик в диапазоне 1325-1340; вчера в конце сессии он пробивался вниз, но сейчас фьючи опять находятся внутри диапазона.

Сегодня начинаются отчеты американских корпораций за 1-ый квартал: первым отчитывается алюминиевый гигант Alcoa. Ожидания достаточно высокие и могут не оправдаться. Прогноз прибыли на акцию 0,27; для сравнения в 4-ом квартале было 0,21, а год назад 0,10. В пятницу Alcoa была среди лидеров падения...

Отчеты должны дать хорошую волатильность на этой неделе, что будет очень кстати, т.к. в пятницу экспирация опционов на фондовые индексы. На прошлой неделе открывали очень много путов со страйком 1300, наверно также есть много колов выше 1340, поэтому ИМХО оптимальным для маркетмейкеров выглядит закрытие недели в диапазоне 1310-1330 по индексу S&P500.

Американские долгосрочные казначейские бумаги находились всю прошлую неделю под давлением и сейчас находятся вблизи 5/8 Фибо от февраль-мартовской коррекции. Начиная с середины марта их доходность растет и это позитивно для рынка акций.

Белый дом и лидеры конгресса заключили в пятницу сделку за 1 час до истечения срока, чем предотвратили shutdown (закрытие) «несущественных» государственных учреждений. Эта отсрочка действует до четверга.

Американские фондовые индексы уже долгое время находятся вблизи двойных вершин. Непонятно, кстати, состоялись эти двойные вершины или нет, возможно, что и состоялась. Технически картина абсоютно неясная, и вероятность движения, что вверх, что вниз одинакова.

Волатильность стала расти (в пятницу VIX показал +4,4%) и, скорее всего, в ближайшие дни мы увидим на американском рынке пилу.

Нефть очень сильно выросла на прошлой неделе, а Брент, если считать в евро, установил исторические максимумы. Нефть на этой неделе еще способна вырасти на 2-3 доллара, но во второй половине недели возможна коррекция, которая может оказаться серьезной и продолжительной. Здесь я вижу высокую вероятность повторения мартовского сценария, и связано это с ролловером (переносом) текущих контрактов по нефти.