На прошлой неделе JPY была наиболее сильной из всех валют.

С чем был связано укрепление йены?

Причин может быть несколько.

1.Чересчур бычий сентимент на рынке, особенно в рыночной толпе. Уже этого одного достаточно для коррекции.

2.Коррекция назрела после роста 6 недель.

1.Окончание финансового года в Японии требует передислокации средств.

Но думаю, что основной причиной стал наметившийся на прошлой неделе уход от риска.

Валютные рынки более инертны, чем фондовые. Поэтому, несмотря на то, что рынки акций в пятницу уже росли, USD/JPY продолжала падать. Было видно стремление вывести пару на линию стопов.

Йена очень сильно коррелирует с фондовыми рынками. Особенно это заметно на NIKKEY.

А теперь Forex sentiment

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением (выходные):

Время: 26.03.2012 15.00

Диспозиция в SWFX почти не изменилась, +2% по большинству пар в пользу доллара.

В A-Forex EURO/USD - +5%, GBP/USD - -3%, но зато USD/JPY – полный переворот позиции. 40/60 изменились на 67/33. Интересно, как это за один день так может меняться круто расстановка?

В Альпари изменения незначительны. Увеличились несколько объемы в GBP/USD и USD/CHF в пользу доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Формальное объяснение росту курса EUR/USD в последние несколько дней нашлось. На наш взгляд, мы, скорее всего, всего лишь наблюдали очередное закрытие «коротких» позиций по евро, сигналом к чему мог стать предстоящий саммит министров финансов ЕС 30 марта, в рамках которого, предположительно, должен быть возведен последний барьер, защищающий Европу от долгового кризиса

Напомним, что суть мероприятия в Копенгагене 30 марта сводится к тому, что сторону должны утвердить объединение временного Европейского Фонда Финансовой Стабильности (EFSF) и постоянного Европейского Механизма Стабильности (ESM), а также совместное использование денежных средств, что в итоге позволит новой структуре оперировать суммой порядка 692 млрд евро. Собственно данную идею, связанную с еще одним противоядием против долгового кризиса в Европе, и могли подхватить отдельные спекулянты, как на валютном, так и на фондовом рынках. Развитию данной идеи в чем-то также может способствовать публикация в минувшие выходные в немецком Der Spiegel о том, что канцлер Германии Ангела Меркель и министр финансов Германии Вольфганг Шойбле более не противятся объединению EFSF и ESM.

Объяснение Константина мне кажется убедительным. Есть правда другая возможная причина: они заранее отыгрывают негативную статистику по Америке. Но тогда фьючерс не должен расти....

Добавлю, что, на мой взгляд, без искусственного вмешательства центральных банков (+банковского консорциума) здесь не обошлось.

Вопрос: До какого момента они будут сдерживать падение EURO?

Наше мнение в данном случае, как всегда, сводится к тому, что долговой кризис в еврозоне еще получит продолжение, в частности, летом или позже на повестке дня встанет вопрос по поводу необходимости предоставления Португалии второго пакета мер помощи, либо Греции третьего. Значительное беспокойство также может представлять Испания, учитывая то, что доходность местных 10-летних гособлигаций на прошлой неделе вновь достигла психологического рубежа 5.5%, прохождение которого сулит нам усиление давления на евро. Масла в огонь в данном случае также могут подливать высказывания премьер-министра Италии о том, что Испания может стать причиной усиления кризиса в регионе.

С точки зрения технического анализа, мы по-прежнему продолжаем исходить из того, что последние полтора месяца в EUR/USD мы наблюдаем «боковой тренд» или коридора 1.30-1.33/1.35, только после выхода из которого вниз можно будет говорить о возобновлении долгосрочного нисходящего тренда по евро. Текущие уровни, между тем, представляются нам интересным для начала формирования среднесрочных и долгосрочных позиций по евро, наращивать которые мы бы советовали после снижения курса ниже поддержки 1.3000/50.

Добавим, что в понедельник довольно-таки значимым событием для спекулянтов в EUR/USD может стать публикация в 12:00 мск индекса деловых настроений IFO за март (прогноз 110.3, предыдущее значение 109.6).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Блюдо подано, нужен аппетит

Понедельник 26 марта 2012 г.

Время выхода форекс обзора: 12:35

Мы держим лонг в AUDUSD, EURCHF, подбираем точку входа в лонг по GBPUSD, GBPJPY.

Сложный ритм следующей недели пока сохраняется. Хотя есть надежды на то, что внутридневная волатильность несколько спадет, терять бдительность не стоит. Тем не менее, сухой итог пятницы таков: и AUDUSD, и EURUSD сумели выдержать ключевые уровни поддержки. В обеих парах сокращен розничный лонг, о чем свидетельствуют статистика брокеров и данные CFTC. Однако позиционирование пока выглядит невнятно, и фундаментальный фон остается смешанным. Для австралийца главный поток данных поступает из Китая. Оттуда мы ждем окончательных данных по деловой активности, которые появятся только в следующую субботу. Кроме того, в любой момент может произойти снижение нормы резервных требований. Народный Банк Китая уже умеет делать это не на выходных.

Для евро новостной фон будет более плотным, но тоже приходится в основном на вторую половину недели. В центре внимания - слухи по поводу возможного объединения EFSF и ESM. Ранее Германия и Финляндия были строго против такого шага, обе страны хотели обойтись без дополнительных трат. Однако FT и ряд других деловых изданий сообщает о том, что позиция стран по этому вопросу смягчилась. Так это или нет, мы узнаем на встрече министров финансов еврозоны, также запланированной на выходные. Однако в случае с евро, безусловно, может работать правило "покупай на слухах". Пожалуй, перечисленных факторов даже хватило бы для укрепления всех высокодоходных валют, но помимо локальных историй есть еще ситуация с американским долларом. На этой неделе опять выступает большая половина комитета ФРС. С речью выступят господа Бернанке, Плоссер, Фишер, Лэкер, Буллард и Розенгрен. Вряд ли от кого-то из них мы услишым призыв начать QE в ближайшее время. Скорее, все управляющие скажут, что политика сильно зависит от макроэкономических условий. Поэтому данные будут важнее выступлений. Именно на цифры будет реагировать долговой рынок США, а вслед за ним - и курс доллара.

Именно по этой причине мы видим высокую вероятность сохранения волатильности, и не ставим на уверенное падение USD.

С последними рассуждениями Константина я полностью согласен.

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

Тем не менее среди различных классов активов он выглядит наиболее сильным, если не сказать перекупленным.

На рисунке внизу показаны в сравнении три типа активов.

Фондовые рынки представлены индексом S&P500, commodities представлены индексом оптовых цен CRB, US Treasuries представлены ценами на 30-year бумаги (USB).

На фоне этого графика утверждения Goldman Sachs о том, что акции стоят дешево, выглядят по меньшей мере легкомысленными.

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков. Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь станет сопротивлением.

Учитывая, что китайский PMI, который на мой взгляд является ключевым событием недели, выйдет только в конце недели, достаточных драйверов для создания новых вершин по американским фондовым индексам я на этой неделе не вижу.

Влияние валютных рынков тоже может быть негативно.

Австралийский доллар на прошлой неделе снизился, а японская валюта в конце недели была самой сильной из всех валют.

Если японская йена продолжит укрепление, то это будет означать, что идет отток из рискованных активов, и служить дополнительным драйвером для снижения фондовых активов.

Как мы видим из рисунка внизу, индекс NIKKEY в обратной корреляции с курсом йены (XJY=JPY/USD) и торгуется с ней практически сихронно..

Эта неделя – вторая в месячном цикле размещения американского госдолга. Если судить по прошлому году, то это было очень часто негативно для рискованных активов. В этом году эта тенденция пока отсутствует.

Я не уверен, что она проявится на этой неделе, поскольку прошлая неделя для US Treasuries и так была очень удачна.

На прошлой неделе впервые с начала LTRO заметно проявились признаки слабости; особенно это касается испанских бондов. Доходность испанских бондов на прошлой неделе достигла 5,5% и здесь, возможно, начались покупки этих бумаг ЕЦБ.

Если посмотреть на график доходности, то видно, что 5,5% играет очень важную роль.

В Испании наметились явные проблемы с соблюдением бюджетных ограничений – новая головная боль для властей еврозоны.

То были аргументы в пользу коррекции.

Отметим также, что гэп вниз, который был на открытии американского фондового рынка в четверг, так пока еще и не закрыт. Закроется ли он в ближайшие пару дней – это будет иметь важное значение.

В то же время ATR, put/call, VIX пока не дают сигналов разворота.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Состоится заседание Еврогруппы, на котором возможно будут окончательно урегулированы детали функционирования ESF и EFSF.

Но, конечно, очень важным будет выход PMI Китая, по которому будут судить о дальнейшей траектории движения экономики Китая.

Эта неделя заканчивает не только месяц и квартал. Квартал был очень успешным для рынков акций и управляющие активами уже обеспечили себе бонусы. На мой взгляд, это обстоятельство тоже повышает вероятность коррекции во второй половине недели.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

Кризис в китайском руководстве

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

China Speech And A Word Of Warning - Chinese Premier Wen Jiabao gave a speech yesterday and the Shanghai stock market got knocked for a loop (down 340 Dow equivalent points). The media feels that was due to his warning about housing. That may be but another part of the speech caught my eye.

Wen warned that major political change is needed lest the nation fall victim to another “cultural revolution”. Was this a slightly veiled reference to the recent actions and statements of that other Chinese leader, Party Leader Bo Xilai? We’ll try to do some research on that as its implications could be enormous. A power struggle in China is clearly not priced into world markets.

Голдман считает, что продажи американских облигаций связаны с последним заявлением ФОМС и призывает продавать 10-year US Treasuries.

Last night’s FOMC statement ‘marked-to-market’ the committee’s assessment of US economic conditions, which continue to gradually improve. Attention now turns to the minutes of yesterday’s policy meeting, which may reveal whether easing options were contemplated after the expiration of ‘Operation Twist’. US Treasuries sold off yesterday, and are now breaking above the yield range in place for many weeks. The 10-year US-Germany differential, now at 40bp, is at the widest level since last November. A wider spread is in line with our valuation metrics. But the level of intermediate yields remains about 25-50bp too low on both sides of the Atlantic. Using 10-year bond futures (TYM2), we would recommend short at 129-17 for a target of 126-00 and tight stops on a close above 131-16.

Аукцион 30-year US bonds: самая высокая ставка доходности с августа 2011г. – через несколько дней после понижения рейтинга США.

As has been noted all this week, starting with Monday's 3 Year auction which printed at the highest yield in 5 months, the $12 billion 30 Year Bond did not surprise, and at a yield of 3.381%, just inside of the When Issued 3.385%, it priced at the highest yield since August 2011, or just days after the US downgrade. The Bid To Cover was 2.70, on top of the TTM average of 2.68. Take downs were a carbon copy of February, coming at 14.7%, 29.0% and 56.3% for Directs, Indirect and, of course, Dealers. Does the yield have a ways to go? Oh yes - back in February 2011 the 30 Year priced at 4.75%, and then the slow steady decline commenced. What happens next? Will the US need another downgrade for yields to paradoxically slide? Or will the Fed truly leave the UST curve untouched by phasing out its market subsidization? Hardly: as a reminder, here is where we stand: $1 trillion in bond issuance in the next 10 months, and $100 billion in bond sales by China in December (with the latest TIC data pending). Forget stocks, and keep your eyes glued to the bond market. Things are starting to get interesting, especially for the Fed whose DV01 of $2Bn means that every basis point rise in yields means less P and more L.

Что-то странное происходит на рынке бондов. Доллар укрепляется – при этом начинается какое-то повальное бегство из трежерей.

Альтернативный взгляд на недавнюю слабость в трежерях

The last few weeks have seen massive, record-breaking amounts of investment grade USD-based corporate bond issuance, at the same time dealer inventories for corporate bonds are at multi-year lows and Treasury holdings at all-time-highs. In general to underwrite the massive corporate bond issuance, dealers will place rate-locks (or short Treasuries/Swaps in various ways) to control the yield and sell the idea of the 'spread' to clients (which is where most real-money buyers will be focused on value. We suggest that the almost unprecedented corporate issuance and therefore need for rate-locks has provided a significant offer for Treasuries that the dealers (who are loaded) and the Fed (who is only minimally involved) was unable to suppress. The key question, going forward, is whether the expectations of a much lower issuance calendar will relieve this marginal offer in Treasuries and allow rates to revert back down?

В феврале заимствования испанских банков у ЕЦБ достигли рекорда

As Banco de Espana just released earlier today, Spanish banks have borrowed a record €152 billion in February, a €19 billion increase from January. At least we now know what the capital shortfall was in Spain since pre-LTRO days, when total borrowings were €98 billion

Экс-голдманист критикует нравы, царящие в компании.

How did we get here? The firm changed the way it thought about leadership. Leadership used to be about ideas, setting an example and doing the right thing. Today, if you make enough money for the firm (and are not currently an ax murderer) you will be promoted into a position of influence.

What are three quick ways to become a leader? a) Execute on the firm’s “axes,” which is Goldman-speak for persuading your clients to invest in the stocks or other products that we are trying to get rid of because they are not seen as having a lot of potential profit. b) “Hunt Elephants.” In English: get your clients — some of whom are sophisticated, and some of whom aren’t — to trade whatever will bring the biggest profit to Goldman. Call me old-fashioned, but I don’t like selling my clients a product that is wrong for them. c) Find yourself sitting in a seat where your job is to trade any illiquid, opaque product with a three-letter acronym.

Apple теперь больше, чем весь розничный сектор США

A company whose value is dependent on the continued success of two key products, now has a larger market capitalization (at $542 billion), than the entire US retail sector (as defined by the S&P 500). Little to add here.

Исторический день: цены на бензин достигли рекорда

Presented with little comment except to remind all those newly refreshed consumers that for every penny rise in pump prices, more than $1bn is added to the hoousehold spending bill (assuming driving habits are unaffected - which brings its own set of unintended consequential events). And in the past month alone, gas prices have increased by precisely 30 cents.

Способна ли девальвация йены разрушить глобальный рост?

Seemingly hidden from the mainstream media's attention, we note that the last six weeks has seen the second largest devaluation in the JPY since Sakakibara's days in the mid-90s. As Sean Corrigan (of Diapason Commodities) notes, this has to be putting pressure on Japan's Asian neighbors - not least the engine of the world China. Furthermore, JPY on a trade-weighted basis has cracked through all the major moving averages and sits critically at its post-crisis up-trendline. As we noted last night, perhaps Japan really is toppling over the Keynesian endpoint event horizon. JPY weakness and the carry trade may not be quite as hand in hand if rates start to reflect any behavioral biases, inflation (or more critically hyperinflation) concerns any time soon.

The dollar continued to gain ground against the yen during the session, with the pair rising to its highest level since April 2011. The divergence we expect to see between the BoJ and Fed, as the BoJ continues down the loosening path and the Fed becomes increasingly optimistic, may provide a floor for USD/JPY, thus the path may be clear for a push towards 90.

Не могу с ними согласиться. Считаю, что скорее прав Джон Тейлор.

Читаю я Николая Корженевского и удивляюсь тому, что он пишет:

И, разумеется, такая коррекция способна оказать поддержку доллару. По традиции, очевиднее всего эта поддержка в USDJPY. Данная пара уверенно двинулась к отметке 88, и любую коррекцию мы будем использовать для увеличения лонга в этом инструменте.

С каких это пор рост доходностей US Treasuries поддерживает доллар?

Рискованные активы – да. А рост доходностей означает продажу облигаций, а поскольку облигации (особенно американские) представляют собой наиболее крупный сегмент активов, номинированных в этой валюте, то в целом это должно быть негативно для этой валюты.

Другой вопрос, когда встречные денежные потоки тоже сильны (как со стороны EURO, например, где избыточное предложение). Тогда валюта может не падать.

Что касается увеличения лонга в USD/JPY, то возможно, что именно сейчас эта пара совершает среднесрочный разворот.

Думаю, что если бегство из трежерей продолжится, то доллары, полученные от их продажи, которые не пойдут в рискованные активы, из всех валют выберут именно японскую...

И еще: у Николая – давно обратил на это внимание - странный подход к выбору валютных пар.

Мы покупаем USDCHF, рассматриваем лонг в GBPJPY с крайне узким стопом, держим прочие позиции.

USD/CHF - ?

Эта пара 95% времени торгуется как USD/EURO, и 5% времени следует за EURO/CHF. Она самостоятельного значения не имеет.

GBP/JPY – ?

Тоже самостоятельного значения не имеет. Эта пара следит за корреляциями GBP/USD, USD/JPY и конкретно в данный момент ИМХО определенное влияние еще оказывает пара EURO/JPY в силу того, что сейчас на рынке появилось очень много новой свободной ликвидности в EURO.

Мне интересно – из каких соображений он ее покупает. Аналитик он не по теханализу, а по фундаменталу.

Интересно, какой фундаментал он при этом принимает во внимание?

Мне импонирует, что Константин Бочкарев берет на себя смелость четко и аргументировано писать о принципиальных парах, прежде всего EURO/USD.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

15.03.2012 Китай: медь и рубль!

Один из дисбалансов или иррациональность, которую мы видим сейчас на финансовых рынках, сводит к тому, что в последнее время все большую роль начинает играть китайский фактор, связанный с замедлением экономики Поднебесной, однако инвесторы склонны недооценивать или игнорировать его.

· Медь: риски снижения цен в район 3.45$ за фунт и ниже.

· USD/RUB: слом двухмесячного нисходящего тренда; техническая коррекция к снижению курса с 32.30 до 28.85.

Китай

Понижение прогноза по ВВП на 2012 год, неоднозначные данные по промышленному производству и розничным продажам за январь-февраль, рекордный дефицит бюджета с 1989 года, негативные оценки ситуации на рынке жилья. Все это, на наш взгляд, может рассматривать как неплохая база для спекуляций относительно «жесткой посадки» китайской экономики в текущем году.

Если говорить о торговых решениях, то традиционно под проблемы в Поднебесной продают, прежде всего, промышленные металлы, товарные валюты, акции металлургов и угольщиков. Что касается при этом товарных валют, то на примере AUD и NZD (http://www.forextrade.ru/fundamental-analysis/05.03.2012-audusd-kitay-ponizhaet-prognoz-rosta-vvp) данные риски уже в существенной степени материализовались; что в принципе верно и по отношению к ценам на никель. Существенный диссонанс сводится к тому, что тот же российский рубль и канадский доллар данные риски проигнорировали, как и цены на медь.

В случае с RUB и CAD многое, на наш взгляд, упирается в нефтяную составляющую, которая, впрочем, на наш взгляд, не может вечно спасать данные валюты. Если брать медь, то здесь, судя по всему, не последнюю роль сыграло и то, что в 2011 году данный актив показал наиболее слабую динамику, поэтому отскок или коррекционный рост в данном случае мог быть особенно существенным.

Дневной график Shanhai Shenzhen CSI 300

· Хороший подтверждением того, что китайский фактор начинает представлять угрозу мы рассматриваем обвал фондовых индексов Шанхая во вторник (-2.83% 14.03) при том, что остальные площадки Азии закрылись ростом.

· Диапазон 2600-2700 пунктов по CSI 300 очень напоминает разворотную фигуру ТА «двойная вершина», реализация которой по мере снижения ниже поддержки 2600 пунктов может быть опережающим сигналом к падению цен на медь, росту курса USD/RUB, а также в целом к коррекции в рисковых активах.

Дневной график меди (долларов США за фунт)

· Выход из диапазона 3.70-3.95 определит направление дальнейшего движения; соответственно будет понять данный диапазон «флаг» или «тройная вершина.

· Мы полагаем, что на фоне проблем в Китае, а также возможного некоторого ухудшения статданных в США (фактор риска на этой неделе за океаном 14.03 NY Empire State Index и Phil Fed Index, 15.03 Industrial Production) нас ждет снижение цен на металлы, что по меди предполагает риски падения котировок в район 3.45$ исходя из предшествовавшего диапазона.

Дневной график USD/RUB

· Иранский фактор и высокие цены на нефть продолжают оставаться определяющей составляющей в плане динамики курса USD/RUB в 2012 году. Однако в краткосрочном периоде динамика курса может быть в значительной степени определена новостями из Китая, а также назревшей фиксацией прибыли на рынке акций РФ.

· Рост курса USD/RUB выше 29.30 в начале марта мы рассматриваем как слом двухмесячного нисходящего тренда по данной валютной паре.

· Цели для коррекции исходя из Fibonacci Retracement к снижению курса с 32.30 до 28.85 – 29.70 (23.6%), 30.20 (38.2%), 30.60 (50%), 31 (61.8%).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Драйвер доходностей

Четверг 15 марта 2012 г.

Время выхода форекс обзора: 13:51

Мы покупаем USDCHF, рассматриваем лонг в GBPJPY с крайне узким стопом, держим прочие позиции.

На форексе, похоже, наконец-то появился четкий драйвер. Это рост доходностей американских облигаций, который происходит по всей кривой. 2-летние ставки за последние 24 часа выросли на 7 б.п. (с 0,35% до 0,42%), 10-летние - на 17 б.п. Такая динамика по нынешним временам - сдвиг фантастической силы. И, разумеется, такая коррекция способна оказать поддержку доллару. По традиции, очевиднее всего эта поддержка в USDJPY. Данная пара уверенно двинулась к отметке 88, и любую коррекцию мы будем использовать для увеличения лонга в этом инструменте.

Но мощный всплекс доходностей в США способен поддержать американца не только против иены, но и вообще широким фронтом. Мы по-прежнему считаем, что AUDUSD недокорректировалась, хотя котировки инструмента вплотную приближались к отметке 1.04. EURUSD странно флиртует с 1.3. Уровень не был взят даже в течение сегодняшней сумеречной сессии. По всей видимости, там стоит какой-то большой барьерный опцион. Но после завтрашней экспирации этих контрактов дорога будет чиста. Аналитики AForex практически не сомневаются, что основная пара сходит еще на 1.5-2 фигуры ниже.

Дело вовсе не в каких-то проблемах в самой Японии. На йену давит аппетит к риску.

Когда хотят взять больше риска, то продают йену. И первое время люди в целом чувствуют себя хорошо.

Можно сказать, что Джон Тейлор не ожидает, что это продлится долго и йена в этом году опять достигнет новых максимумов.

Тейлор также объясняет: С момента финансового кризиса 2007 года йена укрепилась сильнее, чем ей следовало бы. Йена сильно коррелирует с бизнесциклом, почти так же как доллар, даже сильнее.

Когда на рынке настает коллапс, управляющие хеджфондов продают активы и покупают йену. От этого она становится сильнее.

В начале этого года японские управляющие почувствовали, что сложилась ситуация, которая благоприятствует взятию риска. В результате они стали продавать йену и она стала слабеть.

НО как только на рынке настанет напряженность, они опять станут покупать йену.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Китай - все сложно!

Мы продолжаем держать в поле зрения основные риски 2012 года, один из которых сводится к замедлению китайской экономики. Говорить о том, что данный риск материализовался мы предпочтем после того, как на рынках сработает трейд, связанный с опасениями «жесткой посадки» в Китае.

Китай – замедление экономики продолжается; основной риск – рынок жилья

· Китайский рынок акций (CSI) -2.3% во вторник – рекордное снижение за последние три месяца при том, что другие площадки закрылись в уверенный плюс (Nikkei +1.53%, Kospi +0.99%).

· Причина обвала китайских фондовых индексов – заявления премьер-министра Китая Wen Jiabao о том, что цены на жилье в стране по-прежнему находятся на неприемлемых уровнях (необычайно высоких) и, что правительство сохранит ряд ограничений, связанных с продажей жилья.

· В лидерах снижения – строительные компании, а также сырьевой сектор.

· Barclays Capital (комментарии после выступления премьера): Китай ждет дальнейшее снижение цен преимущественно в крупных городах, а также на побережье, где соотношение цен на жилье по отношению к доходам особенно завышено.

Внутридневной график SHCOMP

· На дневном графике индекса есть предпосылки к формированию разворотной фигуры ТА «двойная вершина».

· В 2008 году рынок акций Китая развернулся и начала падать с начала года, став определенным опережающим индикатором к негативной динамике в рисковых активов летом и осенью.

Для нас проблемы в Китае – это сигнал к тому, что в ближайшие месяцы мы можем увидеть еще одну волну продаж в AUD/USD, NZD/USD, а также слом двухмесячного восходящего тренда по меди.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Крутышка Джейми

Среда 14 марта 2012 г.

Время выхода форекс обзора: 10:00

Мы частично фиксируем прибыль в USDJPY, CADJPY, но сохраняем этот лонг, держим остальные позиции.

Глава JPMorgan Джейми Даймон подрезал ФРС, анонсировав результаты стресс-теста на два дня раньше срока. Заодно крупнейший банк США огласил планы по повышению дивиденда и проведению гигантского байбэка на 15 млрд долл. Неожиданные новости помогли, в первую очередь, фондовому рынку и косвенно поддержали USDJPY. Захлебываясь внезапным счастьем, инвесторы сметали практически все кроссы с японской валютой. Мы используем этот рост для частичной фиксации прибыли в данных инструментах. И хотя та же доллар-иена определенно нацелилась на 88, движение не будет линейным. Разумно дождаться коррекции, а затем уже восстановить позиции.

Кроме того, как мы и ожидали, началось движение в парах с франком. Структура волатильности обещала интересный период во второй половине марта - и вот время наступило. Аналитики AForex считают крайне привлекательным сохранять длинную позицию в EURCHF, открытую несколько недель назад. Исключительно вероятен всплеск котировок на две-три фигуры, что в сочетании с большим плечом может дать очень хорошую прибыль. По остальным инструментам, то есть, главным образом, по доллару, мы свой взгляд не меняем. Американец еще может подрасти и наверняка подрастет против основных конкурентов (EUR, AUD, NZD). Комментарии ФРС, вышедшие вечером, не могут нанести USD никакого ущерба. Так что краткосрочная картинка никак не меняется.

В последний час вчерашних американских торгов вышла новость, которая буквально подняла рынок на дыбы.

JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов.

Американские трейдеры только успели вдохнуть, а выдохнуть времени не хватило. Сессия так и закрылась на максимумах.

И даже новость о том, что Citigroup и еще трем крупным американским банкам не удалось пройти стресстесты, - если судить по фьючерсам - не смогла погасить оптимизм от новости от JPM.

Банковский сектор вчера показал наибольший рост:

Новость кажется действительно сильной. Есть расчет на то, что примеру JPM последуют другие компании – а кэша у них предостаточно.

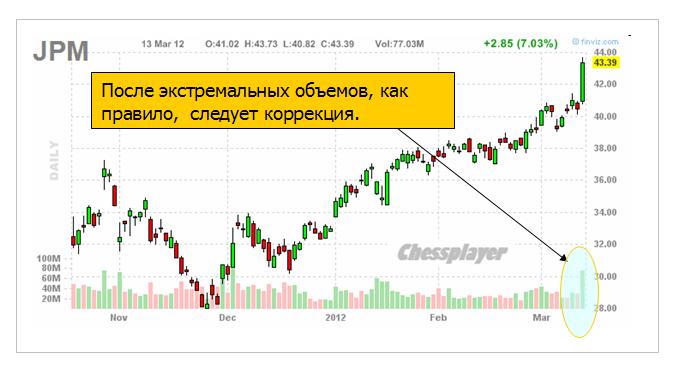

Сам JPMorgan вырос на 7% при близких к экстремальным объемам. Всех шортистов вынесло, да их, наверно, и немного было при нынешних рыночных настроениях-то.

После экстремальных объемов должна последовать коррекция, но дальнейшего роста я бы не исключал. Инсайдерский рост – вещь непредсказуемая. Это относительно краткосрочных перспектив.

Ожидаю коррекцию, возможно до конца недели.

Все это в целом можно отнести и ко всему банковскому сектору, и следовательно ко всему рынку – поскольку банковский сектор является локомотивом всего рынка.

Признаков среднесрочного разворота пока нет, хотя по идее они могут появиться в любой момент. Ситуация очень шаткая.

Но думаю, что полный разворот мы увидим позже: когда как из рога изобилия посыпется негативная статистика и особенно, когда выйдет предварительный ВВП за 1-й квартал этого года.

До этого момента будет волатильный боковик или даже рост.

Что касается выкупа акций JPMorgan, то есть несколько «но».

Во-первых, то, что JPMorgan изъявил желание их покупать, не обязательно означает, что он будет их покупать на текущих уровнях. Он будет покупать их в течение этого года и первого квартала следующего. Возможно, что он собирается их покупать на 10-15% дешевле?

В любом случае эта новость будет поддерживать курс акций JPM.

Хочу обратить внимание на следующие важные моменты в заявлении JPMorgan.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

По сути никакого нового байбэка нет. Это всего лишь свист, призванный привлечь внимание к акциям банковского сектора – рыночная манипуляция.

Во-вторых, дело в том, что те, для кого осуществляется этот байбэк, они уже давно сидят в акциях.

Скажите мне, пожалуйста: зачем компании, которая считается №1 на Уоллстрит, фактически контролирует мировой рынок деривативов объемом в 700 трлн. долларов, и если уж не первый среди Карабасов-Барабасов, то уж точно не второй - зачем этой фирме, которая может не только со своими акциями, но и с любыми акциями сделать все, что угодно – так уронить их об пол, что они просто рассыпятся – зачем этой компании выкупать свои акции задорого?

JP Morgan и Goldman Sachs – в моем представлении два главных члена «банды четырех» - крупнейших банков, управляющих мировой финансовой системой. И если Goldman Sachs отвечает, так сказать, за связи с общественностью, делегировав своих представителей в «мировые финансовые органы» ( Нью-Йоркский Фед, ЕЦБ), то JPM осуществляет общее руководство процессом и, прежде всего, через рынок деривативов, где у него открытых позиций на 70 трлн. долларов.

Все эти операции с байбэком на мой скромный взгляд означают лишь то, что у этой акции возникает мощный инсайдер, который способен как угодно манипулировать ценой на акции, поскольку у него преобладающий пакет и никто не способен с ним тягаться.

В этом, собственно, и состоит Geschaeft (бизнес).

Подведем итог: банковский сектор инициировал заключительную часть ралли манипуляцией с выкупом акций. Сколько продлится эффект? Ценовые уровни - указать совсем невозможно. По срокам – ИМХО не дольше 20 апреля.

Притом в любой момент рынок может рухнуть, поскольку ралли продолжается уже довольно долго, и среди трейдеров царит очень беспечная обстановка.

Среднесрочно я ожидаю продолжения роста. Имеются отдельные медвежьи признаки – о них я писал вчера, но они пока слабы.

Зато есть признаки роста: в т.ч. продолжающийся переток денег в рискованные активы – в данном случае акции. Поскольку они менее подвержены негативному влиянию укрепления доллара; в отличие от commodities.

Признаки следующие:

1.кэрритрейд из йены в доллар

Здесь есть элементы интервенций BOJ, но все-таки, кажется, реально идет процесс перетока денег из малодоходных JGB (японских бондов) в рискованные активы.

2. уплощение кривой доходности (рост доходности в результате продаж краткосрочной части) US Treasuries и общий рост доходностей всего спектра.

2 последних признака подскажут нам, когда ждать разворота.

Эта статья о главе ЕЦБ подтверждает высказанную мной в одной из статей идею, что Драги является засланным казачком и его действия в высшей степени позитивны для Америки и негативны для единой Европы, поскольку в долгосрочном плане подрывают европейский монетарный союз и ЕС в целом/

Сын Драги кстати работает валютным трейдером

This written statement, included in the nomination report,

4. [...A]re there any other relevant personal factors [...] that need to be taken account of by the Parliament when considering your nomination?

[Draghi] No.

is misleading because Draghi's son has been a (Euro?) bond trader at Morgan Stanley for some years, reported the newsmagazine Nouvel Observateur in January 2012. For instance, Morgan Stanley, a primary dealer in the EU, could potentially profit or unduly influence the markets, from an information leaked by Draghi to his son. The section on conflict of interest (4.1) of the ECB code of conduct (2002/C 123/06) specifically addresses "potential advantage for their families". There is a precedent of insider trading by a relative of a central banker leading. The central banker was removed from his position.

На валютном рынке сейчас одна из главных тем – японская йена

The depreciation in the Yen over the past several sessions has been nothing short of impressive and the market looks like it could really be in the process of carving a meaningful top against many of the major currencies. But what is even more fascinating is that the move in the Yen brings with it no clear catalyst for the aggressive pullback. We can not point a finger at any one fundamental driver and attribute it to the move in the Yen. Certainly, whether risk has been on or off has been irrelevant to the price action in the Yen in recent sessions, and the market seems to be stubbornly moving in one direction, paying very little attention to any of the fundamentals. We acknowledge that the recent move by the Bank of Japan to increase bond purchases is playing some part in the Yen depreciation, but at the same time have a hard time attributing the recent sell-off to this fact alone.

We have even been seeing a strong breakdown in correlations between Japanese yields and the Yen, with yields tracking far more stable since the depreciation in the Yen in recent days, and far more stable following the Bank of Japan easing announcement. The resulting price action could therefore be more reflective of a massive repositioning in the currency which now warns of a major structural reversal over the medium and longer-term, projecting significant depreciation in the currency.

О влиянии доходностей облигаций США и Японии на курсы валют

When looking at the recent rally in the USD/JPY it is important to consider the inter-market link between shorter term bonds in the US and Japan. This article attempts help explain that relationship.

Many Japanese financial institutions - pensions, insurance, and semi-government entities - and their investors generally invest in safe government bonds, usually domestically in the form of Japanese government bonds (JGB) or if internationally in US Treasuries.

Therefore, changes in the yields in these shorter-term bonds are critical to the exchange rate in the USD/JPY as these institutional investors either buy Treasuries therefore converting yen to dollars, or sell Treasuries and convert the dollar proceeds back into yen.

Therefore, the flow - the buying and selling - of Treasuries by Japanese investors is very important to monitor, and the key metric is the spread in the yield that these investors can expect to receive when comparing Treasuries to domestic bonds in the shorter maturity space (2 year).

Аукционы по размещению американского долга очень важны и статьи, описывающие, как это происходило (их публикует регулярно Zero Hedge), будут обязательно отражены в дайджесте.

Акцион по размещению 7-year прошел очень успешно. Что важно – активным было участие иностранных инвесторов.

While this week's two previous auctions were uneventful and very much unimpressive, today's 7 Year $29 billion issue continues to show that the bulk of the curve action continues to be at the belly. Unlike January's spotty 7 Year auction which saw a massive 56.64% in Primary Dealer take down, today's was the opposite, with the auction pricing a whopping 3 bps inside of the When Issued at 1.418%, with Dealers taking down just 38.89%, well below the TTM average 47.46%. This was the lowest Dealer take down since December 2010. The Indirect Bid was well higher than in January when as we already noted previously foreign investors were dumping US paper, yet at 41.85% was just in line with the TTM average of 41.54%. The big outlier however was the Direct Bid take down which soared from 11.59% to a massive 19.27% take down - a low 44% hit rate on the Direct Bid. Why the huge shift in sentiment toward US paper? It hardly has anything to do with the yield rising from a meager 1.36% to a just barely higher 1.42%. And yet, there was a tangible change in Direct interest - is it merely PIMCO buying up more paper? Most likely - this is perfectly aligned with the fund's recent average effective duration so we would not be surprised if Bill Gross is now loading up on the belly. The result of the super strong auction is the entire treasury curve sliding in yield, as it indicates that the wholesale expectation of a shift away from Treasurys and pushing into stocks, is nowhere to be seen. And stepping back from the tree, the forest now stands at just under 101.5% debt/to US GDP. Many more auctions coming.

И в заключение прогноз Николая Корженевского (Константин Бочкарев не давал валютного обзора в этот день)

Пустеющий календарь

Четверг 23 февраля 2012 г.

Время выхода форекс обзора: 12:27

Мы покупаем EURCHF, оставляем остальное позиционирование неизменным.

После двух дней мягкой продажи риска рынок берет паузу. Нет условий для резких движении в виде, например, стремительного укрепления доллара. Но отсутствуют и предпосылки для мощного роста высокодоходных инструментов. Основная пара EURUSD котируется в узком диапазоне между 1.322-1.327. И до проведения очередного трехлетнего аукциона ЕЦБ никаких событий, способных радикально изменить расстановку сил, мы не видим. На рынке все больше обсуждают нефть и ее возможное влияние на валюты. Ралли в черном золотое ускорилось. Накануне и Brent, и WTI обновили максимумы этого года. К сожалению, причина этого роста - не здоровое восстановление мировой экономики, а включение в цены премии за геополитические риски.

При таком сценарии нефть не сможет долго оказывать поддержку валютам, связанным с этим сырьем. Но на первоначальном этапе они будут смотреться лучше других товарных инструментов. Среди наиболее ликвидных относительно сильным может быть CAD, из менее популярных - NOK или RUB. В течение протяжении нескольких недель они могут дорожать быстрее конкурентов: в кроссах AUDCAD, NZDCAD уже давно наметилась коррекция. Однако потом весь рынок может оказаться во власти спекуляций на тему замедления глобальной экономики и сохранения высокой инфляции - по причине все тех же цен на нефть. Мы пока предпочитаем лишь держать длинную позицию в CADJPY и думаем над продажей AUDCAD. Но никаких агрессивных действий пока не предпринимаем. Если уж отдаться отчаянным спекуляциям, логичнее купить саму нефть Brent.

Поскольку у некоторых моих читателей складывается впечатление, что я необоснованно бычу на нынешнем, чрезвычайно манипулируемом рынке, разложу сегодня все тщательно по по полочкам.

НЕГАТИВНЫЕ МОМЕНТЫ

Встреча Меркель и Саркози с участием нового премьера Италии Монти завершилась безрезультатно. Меркель опять выступила против единых евробондов и сказала, что нынешние переговоры относительно Договора сосредоточены в большей степени вокруг санкций за бюджетные нарушения, а не вокруг наделения ЕЦБ новыми функциями.

Германский DAX, который днем рос почти на 2,5%, в результате закрылся -0,5%.

Доходность 10-летних итальянских бумаг превысила вчера 7%. Ждем сегодня действий со стороны ЕЦБ, но можем и не дождаться (причины ниже).

Агентство Fitch понизило рейтингПортугалии с BBB- до BB+ с негативным прогнозом, а агентство S&P выступило с предупреждением относительно возможного снижения рейтинга Японии АА- ввиду высокого уровня долга.

Последняя новость сразу отозвалась движением в USD/JPY и ростом доходностей японского рынка облигаций. Таким образом, американские агентства, действующие без сомнения по непосредственным указаниям... не буду называть кого, начали прикрывать предпоследнюю спокойную гавань для инвесторов, оставляя им только одну – US Treasuries.

Доходности в 2% по десятилеткам им видите ли много, они хотят сделать 1,5%. US Treasuries медленно, но верно превращаются из малорискованного в очень рискованный актив, движения в котором когда-нибудь могут составить проценты в день...

А еще полгода назад агенты Карабасов-Барабасов – Всякие Блумберги и Рейтерсы – свистели на каждом шагу про коллапс американского рынка облигаций.

Доиграются когда-нибудь Карабасы-Барабасы!

МОМЕНТЫ В ПОЛЬЗУ РОСТА

Днем прошла новость о том, что ЕЦБ собирается начать выдавать кредиты LTRO до 3 лет.

Данные по ВВП Германии оказались лучше ожиданий.

Рост USD/JPY или что-то еще (может геополитические риски) способствовало укреплению AUD. EURO/AUD – показывает смену настроений.

Рост USD/JPY может в конечном счете пойти во вред кривой доходности US Treasuries. Эта валютная пара тесно коррелирует с краткосрочными ставками (US Bills), поскольку крупнейшие японские фонды инвестируют капитал в 1-3 летние US Treasuries. Рост краткосрочных ставок будет стимулировать рост доходности по всему спектру US Treasuries.

Комплекс Commodities показывает устойчивость...

Очень высокая перекупленность в US Treasuries

Азия минусует, американский фьючерс торгуется на важном уровне Фибо - 61,8% (сам индекс закрылся на нем).

Само по себе пробитие такого серьезного уровня после шести сессий падения подряд маловероятно.

Предпосылки для отскока (разворота) также в комменте к предыдущему вью рынка

Главная предпосылка: преобладают медвежьи настроения среди трейдеров, как по S&P500, так и по EURO/USD

Так выглядели настроения трейдеров-блоггеров в последние три недели по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Какой смысл Карабасам-Барабасам вести рынок на маржинколы, когда столько медведей развелось? Пора устроить охоту на медведей.

Странно вообще, что мы падаем до сих пор.

Не забудем также о том, что рынок в среду закрылся движением почти в 1% вниз в последние 5 минут. ИМХО - это происки Карабасов-Барабасов. Понятно, что это сделано было не с целью побольше продать...

ПЕРСПЕКТИВЫ

Несмотря на то, что сильный негатив вокруг еврозоны сохраняется, на мой взгляд, есть все предпосылки по меньшей мере для краткосрочного отскока. Если же падение продолжится еще 3-4 сессии, то тогда возникнут предпосылки для очень серьезного ралли.

Для снижения ниже 1100 пунктов по индексу S&P500 Карабасам-Барабасам нужно запускать гораздо более серьезный негатив. Вопрос: а это сейчас нужно?

В текущий момент европейский кризис на мой взгляд умышленно кошмарят.

Так или иначе, одна пушка (ЕЦБ) обеспечена снарядами и стреляет. Другой вопрос, что командует стрельбой, как и всеми другими процессами один из Карабасов-Барабасов (Драги работал в Goldman Sachs). Пятая колонна кругом...

Все-таки думаю, что в ближайшем будущем ЕЦБ не позволит доходности итальянских и испанских облигаций пойти выше 7,5%.

Шансы на отскок минимум процента в 3-4% по индексу S&P500 в ближайшие пару сессий оцениваю примерно в 80-90%.

Шансы между отскоком/ралли примерно поровну: 45/55

Что нужно для отскока: Карабасам-Барабасам нужно утихомириться с массированными продажами европейского периферийного долга: покрутить джойстиком этой игры.

P.S. В этом финансовом мире у них все под контролем. Но на дворе не 2008 год...

Сегодня утром мы увидели резкое и существенное движение в валютных курсах относительно доллара.

Это была валютная интервенция ЦБ Японии: японская йена упала относительно доллара на 400 пунктов и вызвала некоторое движение в других курсах.

При этом ничего знаменательного с рискованными активами не произошло, и индекс S&P500 минусует менее чем на 1%. Это ерунда и связано чисто с движением валютного курса.

Временное укрепление доллара снимает некоторую перекупленность в евро, которая возникла после решений евросаммита и не давала евро расти в пятницу.

Однако для роста евро есть фундаментальные причины, и он должен продолжиться.

Власти еврозоны делают все возможное, чтобы привлечь к участию в EFSF обладателя крупнейших золотовалютных резервов – Китая. Глава EFSF Клаус Реглинг лично немедленно после завершения евросаммита выехал в поднебесную, чтобы уговаривать их принять участие в спасении еврозоны. Он предложил Китаю выпускать бонды, номинированные в юанях (фонд имеет такое право). Хорошая идея, но реакция китайцев пока неизвестна.

Последние комментарии официальных лиц в к Китае не очень благоприятны для европейцев, но я не склонен придавать им большое значение. Китаю все равно необходимо как-то диверсифицировать свои огромные валютные резервы.

Помимо Китая есть еще Япония и другие суверенные фонды. Например, норвежский суверенный фонд, имеющий в своем распоряжении 570 млрд. долларов, в последнее время активно позиционируется в поддержку еврозоны - он нем скоро будет материал.

Тема решения европейского долгового кризиса и кэрритрейда, вызванного формированием фондов EFSF, еще останется доминирующей в течение какого-то времени и будет создавать волатильность на рынках.

Среднесрочно думаю, что рост евро наверно продолжится еще в течение нескольких недель и, скорее всего, цели роста располагаются где-то в районе 1,45.

Трудно сказать, насколько этот рост будет поддержан фондовыми рынками. На мой взгляд, те росли опережающими темпами и в ближайшее время могут забуксовать.

Интересно, что даже несмотря на ралли в евро и позитивные признаки решения (разумеется временного) долгового кризиса в еврозоне, некоторые облигации, например, итальянские продолжают оставаться депрессивными (доходность в пятницу превысила 6%). Это говорит о том, что участники рынка не верят в реальное решение долговых проблем еврозоны.

На этой недели два важных события, связанных с центральными банками: два заседания по ставке – Федрезерва и ЕЦБ. Goldman Sachs и большинство других инвестиционных домов не ожидают каких-то значимых решений.

В ЕЦБ заступил на свой пост новый глава и вряд ли на первом заседании он сразу предпримет какие-то серьезные шаги.

Заседание Феда будет последним расширенным - двухдневным заседанием в этому году и после него состоится прессконференция Бернанке. Пока здесь среди ближайших действий просматривается только одно – программа покупки MBS. Скорее всего, тоже все ограничится обсуждениями, но все-таки есть некоторые шансы, что эта программа будет здесь запущена.

Третье важное событие этой недели – это саммит двадцатки, который состоится 3-4 ноября. Европейский долговой кризис является здесь центральной темой. Какие-то сообщения и реакция рынков на эти сообщения конечно последует, но тоже не ожидаю от евросаммита какого-то существенного влияния на рынки. В принципе уже все решено...

Сейчас на рынке все определяется кэрритрейдом и массированными покупками евро. Пока идут покупки евро, будут идти и покупки риска.

Как и ожидалось, статистика в Европе выходит крайне негативная, но это не оказывает особого влияния на евро. Так же, как и в первой половине прошлой недели у евро иммунитет к негативным новостям.

В целом, если посмотреть на индекс доллара, то он рисует волатильный боковик, имеющий небольшой уклон в сторону ослабления доллара. На мой взгляд до пятницы здесь возможно ничего существенно не изменится.

Другие валюты тоже рисуют консолидации. Так, например, мы можем видеть ссужающиеся треугольники в USDCHF и USDCAD.

На мой взгляд, стороны этих треугольников сойдутся аккурат к пятнице, и выход из этих треугольников произойдет одновременно с выходом из треугольника, который образовался и для индекса S&P500 после выступления Бена Бернанке.

В какую сторону - это будет зависеть от того, что скажет Большой Бен.

Пока мое мнение, что больше шансы прорыва у USD вверх, а у S&P500 вниз.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЕВГЕНИЯ БЕЛОУСОВА С ADMIRAL MARKETS

Forex: Япония и Франция делают попытки...

Повсеместная публикация слабых макроэкономических данных наглядно показывает, что дестабилизация мировой экономики продолжается и, возможно, впереди нас ждёт куда более сложные времена. Так, не считая посредственных данных PMI в еврозоне, вчера также были опубликованы слабые данные по деловым ожиданиям (ZEW) и доверию потребителей в еврозоне за август, а также в США разочаровывающие данные по продажам на первичном рынке жилья (составив 298 тыс., показатель подбирается в плотную к посткризисному минимуму в 278 тыс. домов) и деловой активности ФРБ Ричмонд (фактическое значение -10 б.п., прогноз -7 б.п.). Вместе с этим, новостной фон также подпортило решение агентства Moody’s понизить кредитный рейтинг Японии на 1 ступень до Аа3. Применительно к валютному рынку, всё это нашло отражение в покупке качества – доллара и франка.

Что касается сегодняшнего дня, то здесь есть интересные моменты относительно Японии и Франции.

Япония: сильная йена – не проблема.

Судя по тому, что министерство финансов Японии предложило новую программу по поддержания местных экспортёров, которая основывается на предоставлении компаниям займов на сумму 100 млрд долларов США, в ближайшее время чего-то сверхмасштабного в плане интервенции на валютном рынке ждать не приходится.

При этом в поле зрения стоит так или иначе держать публикацию в пятницу в Японии ряда важных макроэкономических данных, по факту чего, Банк Японии обычно активизируется с решениями по денежной политике. В данной ситуации, если не Банк Японии, то помочь тем же японским экспортёрам сможет решение американских властей не запускать программу количественного смягчения (QE3), что приведёт к росту доллара на Forex.

Другой интересной темой в случае с иеной и Японией в целом является переизбрание в конце августа нового премьер министра Японии. На рынке бытуют слухи о том, что как только назначат нового ПМ, будет объявлено о новой серии программ стимулирования экономики, что в целом должно быть в пользу дальнейшего роста курса USD/JPY.

Франция: в фокусе бюджетные сокращения.

Пока на рынках превалируют спекуляции на тему возможного снижения кредитного рейтинга Франции, последняя не теряет времени и делает всё возможное, чтобы этого избежать. Так, президент Франции сейчас подготавливает план по сокращению дефицита бюджета и сегодня на встрече с Министром финансов Франции г-на Баройном должен быть выработан бюджетный проект на 2012 год. Правительство планирует уменьшить дефицит в 2011 году на порядка 10 млрд евро за счёт отката налоговых льгот к сверхурочным работам, а также за счёт повышения подоходного налога для отдельных групп частных лиц. Президент Саркози пообещал сократить дефицит до 5.7% в этом году и до 4.6% в 2012 с 7.1% в нынешнем. Согласно прогнозу МВФ, к 2013 году долг к ВВП страны составит 88%. В целом, новость может работать в поддержку евро в моменте.

Market Talk:

В остальном, хочется также обозначить ряд интересных фактов и заявлений, которые работают в пользу дальнейшего снижения евро на FX.

Credit Suisse Securities:за последние 2 месяца, 10 крупных американских фондов денежного рынка снизили свои активы во Франции на 35%.

Alan Greenspan (экс-глава ФРС): евро распадается в то время, как США всё пока не так плохо.

Премьер министр Финляндии: Финляндия может выйти из состава стран, участвующих в спасении Греции.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Тщетные усилия

Мы продаем USDJPY, CADJPY, EURJPY.

Пятница все ближе, торги все скучнее. Основные инструменты остаются в диапазонах последних торговых дней; даже ультраволатильный кросс EURCHF несколько успокоился. Однако все более выраженной становится тенденция в иене. Японская валюта уверенно держится у максимумов против доллара и, вполне вероятно, обновит их еще на этой неделе. JPY, вероятно, также будет достаточно сильной в кроссах. Основная причина покупок этого инструмента - вынужденный уход из всех других низкодоходных валют. Ведь единственная адекватная альтернатива - швейцарский франк - стала малопонятной. О долларе, пожалуй, в этом контексте даже не стоит пока говорить.

Понимая, что ситуация близка к критической, Банк Японии пытается перейти в режим ручного управления валютными курсами. Сегодня власти страны объявили об открытии дополнительной кредитной линии в 100 млрд. долл. для финансирования международной деятельности национальных корпораций. Это своеобразный вариант интервенции, при котором регуляторы не вступают в сражение со спекулянтами, а помогают напрямую реальному сектору. Мера, конечно, хорошая, но бездейственная. Равно как и очередная порция заявлений Ноды о том, что он смотрит на форекс все пристальнее. Мы покупаем иену против корзины валют, одновременно продавая и доллар, и евро. Первый, по нашим ожиданиям, всю неделю должен быть находиться под давлением в ожидании Бернанке. Второе страдает от отсутствия взаимного понимания властей Европы: теперь они не могут понять, требовать ли какие-нибудь залоги от Греции, и, если да, то как.