Прошедшая неделя прошла под знаком Греции. Все понимают, что дефолт Греции неизбежен, но вопрос только в том – когда? Вопрос дефолта – это вопрос уже не экономический, а чисто политический.

Для самой Греции представляется: чем раньше, тем лучше. Но для всех остальных (суверены еврозоны, ЕЦБ, банки, другие крупные финансовые организации) представляется желательным оттянуть КОНЕЦ как можно дальше.

В самой Греции начался политический кризис: греческий премьер-министр формирует новое правительство, которое потом должно получить или не получить вотум доверия в парламенте (ожидается, что это произойдет во вторник).

Но уже все чаще звучат заявления от высоких лиц, что вопрос о Греции нужно отложить до августа или до сентября.

Это будет КОНЕЦ БЕЗ КОНЦА.

Но все в конечном счете будет зависеть от того, как будут происходить размещения американских долгосрочных облигаций ( US Treasuries)

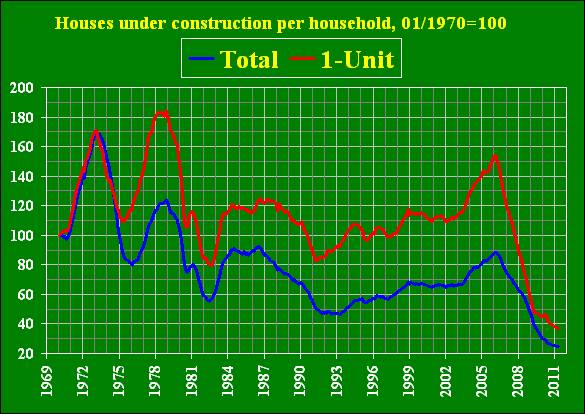

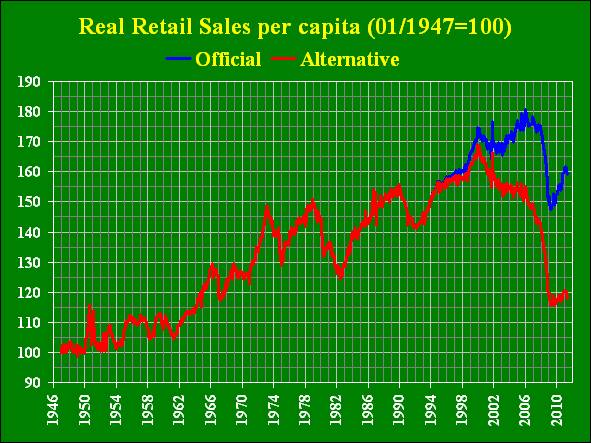

В качестве подробного недельного обзора хочу предложить вам обзор Сергея Егишянца. Хочу обратить внимание на два графика в конце обзора. Они ярко свидетельствуют о том, что меры Федрезерва оказались не в состоянии улучшить состояние американской экономики.

Мировые рынки

Денежные рынки. Народный банк КНР опять поднял норму резервирования для коммерческих банков страны – теперь она составляет 21.5%. Швейцарский национальный банк оставил прежним диапазон ставок (0.00-0.75%), отметив, что более склоняется к нижней части этого промежутка – ибо дороговизна франка не даёт проявить и тени монетарной жёсткости. Банк Японии тоже оставил ставки на месте – и объявил о новом плане кредитования страдающих от землетрясения фирм, у которых нет обычных залогов (например, недвижимости): в течение двух лет им будет роздано 500 млрд. йен (6.0-6.5 млрд. долларов) под 0.1% годовых. ЕЦБ скорее всего в начале июля поднимет ставку с 1.25% до 1.5% годовых; Трише, правда, ещё создаёт видимость итриги, но глава Банка Франции Нуайе заявил, что повышение процента есть дело решённое. А в Штатах продолжаются дебаты о повышении долгового порога – угрозы рейтинговых агентств уже сподвигли крупнейшие банки Уолл-Стрит начать уходить из гособлигаций в кэш: бонды у монстров служат залогами для деривативов – и если случится худшее, то качество этих залогов понизится, принося их хозяевам как минимум головную боль через неизбежные маржин-коллы. Бернанке выступил в Конгрессе с немного истерической речью, требуя срочно решить вопрос с потолком госдолга, но был проигнорирован; в комментариях к этой новости один читатель саркастически написал: "Есть ли ещё на свете человек, который поверит хоть одному слову, исходящему из этих лживых уст!?" Агентство S&P озвучило негативный прогноз по недвижимости КНР – там, похоже, начинается широкомасштабное сдутие пузырей, грозящее резким падением цен и, как следствие, взлётом доли плохих кредитов на балансах банков.

Препирательства о продлении срока выплат по долгам Греции продолжаются – все ищут способ замаскировать дефолт под внешне приличную оболочку: то ли переоформив старые облигации, то ли обменяв их на новые – в последнем случае есть добровольный и принудительный варианты. S&P обрезало рейтинг Греции ещё на 3 ступени до худшего значения ССС – ниже только уровни частичного или полного дефолта; снижены и рейтинги ведущих банков страны. Саркози и Меркель выразили солидарность в помощи Греции – и тут же разругались: Ангела не ждёт решения до сентября, а Николя обещает определиться до августа. Экс-глава ФРС Гринспен сулит Греции дефолт, который "поможет" США вернуться в рецессию. Ставка 2-летних бондов Эллады перевалила за 30% годовых – но наши ГКО в 1998 году давали больше, так что грекам ещё есть куда стремиться. А ведут они себя по-прежнему: "внезапно" выяснилось, что в январе-мае дефицит бюджета оказался на 13.5% выше плана – и кто бы мог подумать! Власти урезают траты – оппозиция бесится; премьер Папандреу разыгрывает спектакль – злые вы, уйду от вас! никто не уговаривает остаться – и он хладнокровно заявляет, что передумал; оппозиция рвёт и мечет – и премьер всё же "перетрахивает" (с) Кабинет, сделав министра обороны главой Минфина. Дурной пример заразителен: Ирландия требует от МВФ заставить кредиторов снизить ставки по займам себе – хотя недавно обещала этого не делать. Проблемы распространяются по всей Европе – Испания смогла разместить гособлигации лишь под наивысшие за 11 лет проценты, а Moody's грозит срезать рейтинги уже и ведущей тройке банков Франции (Credit Agricole, Societe Generale и BNP Paribas); продолжение следует.

Валютные рынки. На фоне проблем еврозоны евро грохнулось – к доллару курс приблизился к 1.40, но в пятницу отскочил на чаяниях помощи Греции; к франку единая европейская валюта показала новый исторический минимум ниже 1.20. Остальные пары колебались в диапазонах – но в целом доллар слегка ожил, как обычно и бывает при усилении кризиса. Ходят слухи, что Китай расширит границы диапазона колебаний юаня – к годовщине либерализации его курса.

Фондовые рынки. Ведущие индексы продолжили медленное, но верное снижение – впрочем, пока ничего особо страшного не происходит: амплитуда колебаний традиционно для лета невелика. Думается, однако, немного позднее – особенно осенью! – рынки заметно активизируются.

Товарные рынки. Почувствовав реальность замедления экономического роста в мире, топливо и промышленные металлы стали дешеветь – кроме меди, которая выказала устойчивость. То же можно сказать и о золоте с серебром – они пока не особо склонны идти на юг. Охлаждение пузырей на рынке недвижимости Китая грозит сокращением там строительной активности – что способно сильно урезать мировой спрос на стройматериалы, а также некоторые металлы (особенно железо и медь). Несколько подешевели также зерновые, зернобобовые и корма; растительное масло и молоко делать этого не спешат, а мясо и вовсе принялось дорожать. Успокоились ранее росшие в цене фрукты, а также сахар, кофе, какао и хлопок; древесина опять падает. Любопытно, что подешевевшая нефть слабо повлияла на американский бензин – он с весенних пиков упал в цене лишь на 12-13%, хотя до того за неполных 2.5 года подорожал втрое.

Регионы

Азия и Океания. ОЭСР наконец обнаружила "признаки замедления" мировой экономики – но при этом узрела "стабильный рост" Великобритании. В Японии в апреле производство выросло на 1.6% к марту (первоначально показано +1.0%), но за год упало на 13.6%. Машиностроительные заказы упали на 3.3% в месяц и на 0.2% к апрелю 2010 года; показатель предыдущего месяца пересмотрели с +2.9% до +1.0%. Настроения крупных компаний во втором квартале ожидаемо рухнули. В Австралии в мае деловое доверие ухудшилось, а потребительское упало к низам с июня 2009 года; число новостроек в первом квартале отросло на 3.1%, но не отыграло падения прошлых четвертей, и к январю-марту 2010 года отмечен спад на 12.9%. В Новой Зеландии всё наоборот – оптимизм в мае-июне по всем фронтам: настроения улучшаются, активность растёт, жильё продаётся неплохо и розница пухнет (последнее, правда, случилось ещё в первом квартале). В КНР в январе-мае инвестиции в основной капитал увеличились на 25.8% к тому же периоду годом ранее – процесс ускоряется. Напротив, замедление в прямых иностранных инвестициях в мае (+13.4% в год против +15.2% в апреле и +23.4% в январе-мае в целом); неспешно стихает годовой рост промышленного выпуска (13.3% в мае вместо 13.4% в апреле и 14.8% в марте) и розничных продаж (16.9% против 17.1% и 17.4%). Новые займы замедлились до 551.6 млрд. юаней в мае с 739.6 млрд. в апреле, а агрегат М2 – с +15.3% в год до +15.1%. Инфляция ускоряется: цены производителей выросли на 6.8% в год, а потребительские – на 5.5%; и даже без продовольствия (которое вздорожало на 11.7%) цены показали 6-летний пик роста.

Европа. Италия радует ростом производства в апреле (на 1.0% в месяц и 3.7% в год) – вытянув и показатель еврозоны в целом (+0.2% и +5.2%). Потребительские цены в мае в Испании упали на 0.1% в месяц, но в Италии выросли на 0.2%, а во Франции – на 0.1%; в целом в еврозоне цены остались на уровне апреля, а к маю 2010 года прибавили 2.7%. CPI Британии вырос на 4.5% в год (пик с осени 2008 года), а цены розницы – на 5.2%. В Швейцарии дефляция в оптовом секторе (-0.2% в месяц и –0.4% в год) – что логично при перманентно дорогом франке. Цены на британское жильё продолжают медленно снижаться – и активность рынка весьма слаба. Порадовала Nationwide – опрос о потребительском доверии в мае она провела в те дни, когда были лишние выходные, пасхальные праздники, королевская свадьба и аномально тёплая погода: неудивительно, что показатель резко подскочил – причём склонность к расходам совершила исторически наибольший месячный скачок. Занятость в еврозоне в январе-марте изменилась мало, а в Греции тогда же уровень безработицы возрос с 14.2% до 15.9%. Получателей пособий по безработице в Британии всё больше, а годовой рост зарплаты всё меньше; стоит ли удивляться, что при таком подрыве спроса валится розница: в мае она просела на 1.4% в месяц, более чем отыграв апрельские радости (+1.1%); без бензина падение и того круче (-1.6%); продажи еды рухнули на 3.7% в месяц и 3.5% в год. Во Франции продажи падали два месяца подряд; это не понравилось властям – и майское значение вдруг резко пересмотрели с –2.5% до +0.3%!

Америка. В Канаде в апреле отгрузки в обрабатывающей промышленности снизились на 1.3%, отыграв изрядную часть мартовской прибавки (+1.9%). В Штатах промышленное производство в мае увеличилось на 0.1% после нулевого роста в апреле; негатив в автопроме, страдающем от срыва японских поставок из-за землетрясения – без него рост был бы 0.6%; загрузка мощностей сократилась на 0.2%. Региональные индексы производственной активности (от ФРБ Нью-Йорка и Филадельфии) в июне резко ушли в минус, особенно ухудшилась ситуация с заказами. Пассив баланса текущих операций в январе-марте вырос до 3.2% ВВП с 3.0% в октябре-декабре. Иностранные покупки долгосрочных бумаг Америки слабы, не покрывая торговый дефицит страны. В мае число новостроек выросло на 3.5% в месяц и упало на 3.4% в год; разрешения на строительство подскочили на 8.7% и 5.2% в год – виновато волатильное многоквартирное жильё, а в секторе односемейных домов отмечен годовой спад в 6.9%. Но эти данные склонны колебаться – показательнее число реально строящихся сейчас домов: за год оно сжалось на 12.4% (односемейных – на 17.5%), а в целом с начала кризиса в пересчёте на количество домохозяйств – в 3.6 раза (в 4.1 раза); к пикам 1970-х сокращения огромны (в 6 и 5 раз соответственно); к тому же с каждым месяцем строящегося жилья всё меньше. Индикатор Национальной ассоциации домостроителей в июне свалился – хотя всем казалось, что он и так уже крайне низко. Дефицит казны в мае резко сократился – потолок госдолга пока не даёт совершать запланированные траты.

Потребительский комфорт от Bloomberg остаётся на низких уровнях – как и индекс Мичиганского университета. Это понятно – безработица велика, получателей пособий много; как обычно, статистики фуфлыжничают: сообщается, что пособия стало получать на 21 тысячу человек меньше, чем неделю назад – но умалчивается, что при этом показатель предыдущей недели пересмотрели вверх на ту же 21 тыс. В апреле в Канаде продажи новых автомашин упали на 1.1% к марту, а оптовые продажи – на 0.1%; коммерческие продажи в США выросли на 0.1%, отстав от темпа накопления запасов (+0.8%). Отпускные цены производителей конечных товаров в мае выросли на 0.2%, несмотря на подешевевшие топливо и еду; годовая прибавка достигла 7.3% (исключая гедонистические индексы, 8.6%); по всем товарам, а не только конечным, за год цены распухли на 10.5% (без гедонизма – на 12.0%); эти величины максимальны с сентября 2008 года; в последние 8 месяцев цены растут средним темпом 1.2% в месяц (с поправкой – даже 1.4%). Потребительские цены с начала года растут в среднем на 0.6% в месяц; годовой рост максимален с октября 2008 года, составив 3.6% официально, 3.9% без гедонистических индексов и около 6.5-7.0%, если убрать все "изменения методики расчётов" после 1990 года. Последняя операция сурово действует и на оценку реальной розницы: если у официоза выходит, что её пик был в 2006 году и спад оттуда достиг 20% (к уровням 1980/90-х), то коррекция устанавливает вершину в 2000 году, а падёж с неё превысил 30% (к значением аж 1960-х) – вот так-то.

Источник: Бюро переписи населения США, John Williams’ Shadow go

Станет ли Греция вторым Леманом? Ситуация с греческим долгом за последние 48 часов очень сильно ухудшилась и греческий долговой кризис достиг критической фазы. 2-летние греческие бонды прошли отметку в 30%, рынок европейских облигаций в целом сигнализирует о серьезной опасности. Евро достиг 1,4072.

Как я отмечал во вью рынка, сейчас дефолт Греции выгоден Америке. Поэтому мы и видим столь пристальное освещение этих событий, и рейтинговые агентства стараются вовсю, понижая рейтинги как суверенные, так и банковские. Исходя из этого дефолт является вероятным, но несильно. Для Америки также выгодно продолжать тянуть ситуацию в том же неблагоприятном ключе.

Для получения фондирования от ЕС и МВФ правительству Греции необходимо, чтобы был одобрен среднесрочный бюджетный план. Его судьба зависит от голосования по доверию правительству Папандреу, которое, как ожидается, пройдет в воскресенье. Неудача в голосовании может стать очень серьезным потрясением для рынков и привести к падению в понедельник сразу на несколько процентов. Вероятность дефолта Греции тогда станет очень велика.

Сегоднящние переговоры между Францией и Германией могут принести серьезный негатив, если возобладает позиция Германии, и лишь относительно небольшой позитив, если Германия смягчит свою позицию относительно реструктуризацию, поскольку многие другие негативные факторы остаются.

Разбор других вероятных сценариев тоже показывает, что ситуация смещена достаточно сильно в сторону риска для евро и активов.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (17 ИЮНЯ 2011 ГОДА)

Игра в одни ворота продолжается на Forex. Все новости четко указывают на то, что понимания в ЕС нет и не исключен тот случай, что лидеры ЕС не договорятся, в результате чего Греция вынуждена будет объявить дефолт. Фактически спекулянты могут ставить сейчас сразу на несколько идей, продавая евро: а) противостояние Трише и Шойбле; б) политическая нестабильность в Греции и перестановки в правительстве страны и опасения, что Джордж Попандреу в один прекрасный момент оставит свой пост; в) просто нехватка времени у лидеров ЕС, которые в конечном счете, скорее всего, договорятся, но произойти это может после саммита ЕС 23-24 июня.

Не исключено вместе с тем, что надежда или повод для оптимизма по поводу Греции появится на рынке 17 июня, когда состоится встреча глав Франции и Германии. Возможно, что это событие совпадет с отскоком или коррекционным ростом курса евро. Мы пока исходим из того, что будем фиксировать прибыль по коротким позициям в EUR/USD от 1.44 в районе 1.4000\50. Фундаментально при этом основная рабочая гипотеза сводится к тому, что Германия не будет настаивать на обязательном участии частных инвесторов (держателей греческих облигаций) во втором пакете мер помощи Греции. Здесь надо сразу сказать, что, если немцы не уступят и кредиторы Греции все-таки пострадают, то спекулянты в итоге получат повод заговорить о возможном эффекте «домино», начав продавать евро под дефолт Ирландии или Португалии.

Доходность 10-летних греческих гособлигаций выходит на новые исторические максимумы или поднимается выше 18%. Все это в нашем понимании должно сопровождаться новыми дневными минимумами по EUR/USD и тестированием поддержки 1.40.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (16 ИЮНЯ 2011 ГОДА)

Продолжаем оставаться «медведями» по EUR/USD, рассчитывая на тестирование 1.40-1.42 до конца месяца. Мысли следующие:

Как у собак Павлова, у трейдеров на Forex уже сложился рефлекс: лидеры ЕС начинают о чем-то оживленно спорить — пора продавать EUR/USD. Собственно евро продают под: а) то, что встреча лидеров Франции и Германии 17 июня ничем конструктивным не закончится; б) то, что к 23-24 июня, когда соберутся все лидеры ЕС, не будет единого мнения по поводу того, что делать с Грецией, что только усилит долговой кризис в Европе.

Новостной фон вокруг Греции достиг того градуса или предела, что, похоже, в рядах трейдеров начинают закрадываться подозрения, что если так дальше пойдет, то ЕЦБ, перестраховываясь, может воздержаться от повышения учетной ставки в июле. Либо повысит ее на 0.25%, но на этом цикл ужесточения денежной политики в еврозоне в текущем году закончится.

Профсоюзы Греции своими активными действиями только подливают масла в огонь, выступая против суровых условий, сопутствующих второму пакету мер помощи Греции.

Курс EUR/USD снижается в среду ниже минимумов июня или поддержки 1.4300\10, что может спровоцировать срабатывание стоп-лоссов и последующее массовое закрытие позиций на покупку по евро, а также стать причиной открытия новых «коротких» позиций.

Рост доходности 10-летних греческих облигаций два дня подряд на 0.5% в район 18% – сильный подтверждающий сигнал, что евро может нырнуть заметно ниже предыдущих минимумов июня.

А теперь, собственно, давайте представим, что будет, если Германия добьется своего, и частные инвесторы в обязательном порядке должны будут внести свой вклад во второй пакет мер помощи Греции. Если данный сценарий развития реализуется, то мы не исключаем снижение курса EUR/USD ниже ключевого уровня поддержки 1.40, что может означать реализацию на дневном графике по евро разворотной модели ТА «двойная вершина», что чревато в таком случае падением курса в район 1.33 или даже 1.3080.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 17 ИЮНЯ (14.38)

Премьер-министру Греции Георгиусу Папандреу накануне исполнилось 59. Как и все нормальные люди, он наверняка предпочтет отпраздновать день рождения в пятницу или субботу. Так что сегодня инвесторы оставят его в покое. Все внимание перемещается на Ангелу Меркель и Николая Саркози, которые встретятся для обсуждения греческого вопроса. В конце концов, именно они решают судьбу периферийных стран. Единственный исход этого мероприятия, который способен возродить аппетит к риску, - достижение безусловного консенсуса. Либо госпожа канцлер должна отказаться от попыток заставить частный сектор взять на себя часть убытков, либо господин президент должен согласиться на технический дефолт. Мы убеждены, что ни одна из сторон на данном этапе не готова идти на такие серьезные уступки. И Меркель, и Саркози понимают, что некоторое время у них еще есть. Греция в любом случае получит июльский транш в 12 млрд. евро, так что торговаться можно как минимум до августа. Источники в немецком правительстве говорят о том, что намерены вести переговоры до тех пор, пока не добьются нужного результата, и продлиться обсуждения могут вплоть до 3-го квартала.

Это будет убийством для рынков. Если до конца июля рынок не получит четкого и конкретного плана, дефолта Греции будет просто невозможно избежать. По финансовым параметрам страна окажется ровно в той же ситуации, в какую попала Аргентина в 2001-м году. И тогда Афины объявят о невозможности возврата всех долгов - не только тех, что накопили до периферийного и кризиса, но и более поздних, в виду траншей МВФ, ЕС и кредитов стабилизационных фондов (ESM/EFSF). Полное отсутствие координации и "политическая какафония", как выразился сам Папандреу, ведет кризис именно по такому пути. Накануне, кстати, по поводу Греции говорил и бывший глава ФРС Алан Гринспен. Он убежден, что дефолт "практически гарантирован". Мы не можем с ним не согласиться. И, конечно же, продолжаем продавать риск. Кривая вмененной волатильности по оционам на EURUSD пока остается пологой, риск-реверсия не достигла экстремальных значений. На споте евро в таких условиях вполне может опуститься к уровню 1.38. С точки зрения позиционирования, даже более привлекательным является длинная позиция по доллару против канадца.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 16 ИЮНЯ (12.50)

Мы фиксируем прибыль в шорте по EURAUD, будем продавать EURCHF на любом росте.

Свершилось! Несчастный Папандреу наконец-то замучался и заявил о готовности уйти в отставку. Сегодня он сменит состав греческого кабинета министров, а затем попытается заполучить вотум доверия. Нам кажется, что Георгиус будет рад уйти в отставку и забыть наконец об этом страшном кошмаре. Но даже если он останется в кресле премьера, перестановки в правительстве страны уже стали для рынка крайней неожиданностью. Новости из Афин обрушили на инвесторов мощный поток неопределенности, крайне негативный для единой европейской валюты. Главное опасение инвесторов - попытка изменить условия многосторонних договоренностей Греции с ЕЦБ, ЕС и МВФ. Де-факто такие действия сведут на нет все достижения последних месяцев и вернут переговорный процесс на исходную позицию. Тринадцать месяцев согласований окажутся потраченными зря, а главное - станет совершенно непонятно, каким образом в принципе можно достичь консенсуса. Так что наши периферийные друзья - на пороге дефолта. Игра на это может увести котировки евро существенно ниже. EURCHF уже тестирует отметку 1.2, выполняя наши самые смелые цели.

За время последнего обострения европейского кризиса в AForex накопили достаточно существенный лонг по швейцарской валюте. Спекулятивные позиции в CHF сегодня требуют особенного внимания ввиду заседания Национального Банка Швейцарии. Ожидать изменения основных параметров монетарной политики не стоит, но колоссально важными будут комментарии ЦБ. В них наверняка так или иначе будет упомянута сила национальной валюты. Крайне любопытно, что испытывают монетарные власти, когда видят на рынке ту самую котировку 1.2. В случае, если регулятор выразит решительное недовольство происходящим, в инструментах с франком может наблюдаться краткосрочный всплеск волатильности. Однако аналитики AForex убеждены, что это окажется лишь хорошей возможностью нарастить длинную позицию в CHF. До тех пор, пока греки уверенно движутся в направлении дефолта, франк будет уверенно двигаться в направлении паритета с евро. Мы с нетерпением ждем свежих новостей из Европы и готовимся продавать риск.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

Весь четверг Штаты пытались раскачаться на какое-нибудь направление, однако безуспешно, уровень S&P за сутки практически не изменился. Правда, в процессе получилось два раза обновить дно, но каждый раз рынок восстанавливался. Уровни внешнего фона примерно соответствуют нашему закрытию, однако локальная динамика вниз, поэтому первая половина дня может выйти для нас невеселой. Тем не менее, вряд ли штатовским медведям удастся сильно завалить рынок, похоже внизу оборона достаточно сильна на текущий момент, поэтому с началом американской сессии быки могут пойти в наступление и развить восстановительное движение. Никакой интересной статистики в Штатах сегодня не выходит.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок вчера очень активно продавали в первой половине дня. После 16 часов динамика изменилась, но, тем не менее, утренний гэп остался незакрытым. Учитывая стабильно негативный на сегодня фон, ожидаю, что российский рынок в течение дня побывает где-то на уровне 1640 пунктов и у быков сегодня нет сколько-нибудь значимых шансов организовать контрнаступление.

Формально амеры нарисовали новый лой месяца, те, кто ищет ответы в действиях ФРС, говорят, что отскока никак не получается, потому что ФРС в последние недели изымало ликвидность, запустив серию операций обратного репо. И вот с сегодня до 02 июля по их утверждению вновь начнет поступать дополнительная ликвидность, и это может поддержать рынки. В целом я и без этого полагал, что на следующей неделе амеры скорее всего сходят по нормальному попрощаться с зоной 1290-1300, а потом уже пойдут в хорошую самостоятельную коррекцию.

Нефть 113.5 по бренту, ни то ни се. Азия в минусе (разве что китайский индекс только что стал зеленым).

Наши вчера утром боролись с закрытием гэпа, Роснефть и ГМК вышли даже в плюс, но так как утром гэпом поддержки не достали, то пришлось сходить к ним второй раз (на этот раз ГП проколол 202), но тут же опять пошел выкуп, в итоге рынок закрылся в полупроцентном минусе, а РН так вообще в плюсе под +1%. В Россию приехал главный китаец, поэтому спекули чутко ловят что там прозвучит в отношении ГП или Роснефти, и моментально вскидывают котировки этих бумаг, поддерживая рынок. Сейчас решается вопрос, каким образом наши пойдут на 1520 по мамбе: или напрямую, и тогда на следующей неделе мы должны прийти к 1600, или через загогулину, то есть сходив к 1710 и даже немного выше, а потом резко (в течение недели-двух) к 1520 по мамбе. Если амеры на следующей неделе выйдут вверх, к чему наши давно готовы, то скорее всего увидим 1710-1720. Поэтому я бы играл от лонга, но коротко. Пока 1655-1660 неплохая поддержка, и если мы выше, то шанс выйти к 1710 остается, если мы ниже, то про лонги стоит забыть)).

В четверг после волатильной торговой сессии американские фондовые индексы закрылись разнонаправленно. Рынок не может придти в устойчивое состояние на фоне нерешенных проблем Греции и неоднозначной макростатистики. Вышедшие вчера данные, показали снижение числа первичных обращений за пособиями по безработице с 430 тыс. до 414 тыс., да и число строительств новых домов в мае превзошло ожидания. А вот индекс производственной активности ФРБ Филадельфии в июне упал до отметки -7,7 при прогнозе роста до 7,0 п. Видимо, поэтому на заокеанских фондовых площадках вчерашние торги проходили так нестабильно. Лидерами роста стали сектора энергетики и финансовых услуг. Снижение испытали на себе акции добывающих и химических компаний.

МВФ готов поддержать Грецию деньгами, однако даже в этом случае восстановление позиций евро (EUR/USD1,4130) будет иметь временный характер. Например, бывший глава ФРС А. Гринспен убежден, что дефолт Греции практически неизбежен. На эту пятницу запланировано выступление главы ЕЦБ Ж.-К. Трише в Нью-Йорке, от которого многие ждут разъяснения ситуации вокруг греческих долгов. В воскресенье начнется совместная встреча EC, МВФ и ЕЦБ, от которого инвесторы ждут конкретного решения по предоставлению финансовой помощи Афинам.

Цены на нефть марки Brentв пятницу утром торгуются на уровнях предыдущего дня ($113,7/барр). А вот котировки WTIстоят сейчас непосредственно на планке важной поддержки $94/барр, грозя съехать в диапазон 89-93 $/барр. Сектор промышленных металлов на торгах в Азии демонстрирует незначительное снижение (медь -0,5%; никель -0,1%). Фондовые индексы азиатско-тихоокеанского региона сегодня окрашены в красный цвет: MSCIAsia-1,17%.

В начале пятничной торговой сессии российские биржевые индексы продолжат отрабатывать движение вверх, начатое в четверг вечером. Как обычно смены настроений на рынке стоит ждать в районе обеда. Вчера спекулянты решили поиграть вверх, после того, как индекс ММВБ удержался на нижней границе восходящего движения (1655 п.), начатого в конце мая, однако большого потенциала роста с текущих уровней вверх мы пока не видим. Торговая активность сейчас сосредоточена лишь в ликвидных бумагах, в то время как во втором эшелоне отрабатывают инвестиционные идеи лишь единичные акции. Именно поэтому, волатильность и неопределенность на наших биржах сохранится в ближайшее время, а индекс ММВБ так и останется зажатым в текущем диапазоне: 1650-1700 п. Мы ждем усиления давления на акции Газпрома из-за того, что контракт на поставку российского газа в Китай не будет подписан на проходящем сейчас Петербургском международном экономическом форуме.

Сегодня в 17-55 в США выходит индекс потребительского доверия университета Мичигана за июнь. В 18-00 ждем публикации индекса опережающих индикаторов за май.

Ситуация с греческим долгом за последние 48 часов очень сильно ухудшилась и греческий долговой кризис достиг критической фазы. 2-летние греческие бонды прошли отметку в 30%, рынок европейских облигаций в целом сигнализирует о серьезной опасности.

Для получения фондирования от ЕС и МВФ правительству Греции необходимо, чтобы был одобрен среднесрочный бюджетный план. Его судьба зависит от голосования по доверию правительству Папандреу, которое, как ожидается, пройдет в воскресенье. Вчера еще два депутата покинули правительственную фракцию ПАСОК, и исход голосования зависит от голосов 1-2 депутатов.

Ситуация напоминает Ирландию конца прошлого года, когда премьер-министр лично звонил по несколько раз в день колеблющимся депутатам, от которых зависела судьба предстоящего голосования, и уговаривал их поддержать законопроект.

Неудача в голосовании может стать очень серьезным потрясением для рынков и привести к падению в понедельник сразу на несколько процентов. Вероятность дефолта Греции тогда станет очень велика.

В отличии от ситуации прошлого года с Ирландией, в текущий момент США это выгодно. Почему – об этом я писал подробно во вчерашнем вью рынка. Поэтому такой сценарий вовсе не исключен.

Сейчас тема Греции намного превосходит по значению другие факторы. Опасная неопределенность, которая сейчас присутствует в этом вопросе, будет способствовать уходу от рисков и снижению фондовых индексов, хотя, возможно, и небольшому.

Вчера индекс S&P500 протестировал 200-дневную скользящую среднюю (1257,9 пунктов). Сегодня с большой вероятностью мы увидим повторное тестирование этого принципиального уровня и даже его пробитие. Но все-таки если не будет серьезного негатива в течении дня, то я ожидал бы сегодня закрытии Америки чуть выше этого уровня: примерно в районе 1260 пунктов.

Сегодня будет только три прогноза. У меня не хватило времени подготовить комментарий по российскому рынку. Но думаю, что представленных трех квалифицированных мнений опытных трейдеров достаточно, чтобы составить представление о рынке.

В среду медведи разогнались основательно и порушили все рынки, Штаты не смогли удержать дно и отступили еще немного, нефть обвалилась аж на пять процентов. Наш рынок самое интересное в основном пропустил, поэтому гэпы вниз с утра обещают быть впечатляющими. Поскольку внешний фон до утра отскочили незначительно, новое дно пока нельзя считать поставленным, в течение дня медведи могут еще немного поработать над поисками разворотного уровня. В 16:30 в Штатах выходит много статистики: Число выданных разрешений на строительство, Число закладок новых домов, Сальдо платежного баланса, Число первичных заявок на пособие по безработице.

Амеры даже не стали прощаться с 1300 по фсипу, и вчера уже от 1289 направились вниз, к 1261 (это по старому контракту, экспирация 17-го), и этим немного запутали ситуацию - манит 1220, но если в июне туда прийти, то будет высокий отскок (к 1285-90), а вот если бы в июле - то скорее всего пойдут ниже. Поэтому пока что 1240-1250 будем считать зоной лоев этой недели, и возможно возврат к 1270-80 на следующей, а потом уже новое падение, но это ни на чем не основано, просто хочу так)).

Нефть выдала вчера первые -5%, стоит думаю ждать ниже. Азия сегодня наконец-то заметно красненькая.

Наши вчера совершенно кукловодским образом, в час экспирации на фортсе, к 16 часам выдернули рынок к 1705 по мамбе, но тут же все бросились сливать лонги, прошла короткая яростная борьба на очень приличных объемах, и в итоге вертикально отвалились к 1675, а сегодня собираются сделать приличный гэп вниз, больше -1%. Наши немного запутали себя с этим подъемом выше 1700, по идее надо падать к 1630-40 сегодня, но скорее всего будут яростно выкупать гэп. И вообще ничего не понятно - или все очень просто и мамба идет к 1600, или все-таки развод продолжится, и 1710-1720 по мамбе в этом месяце еще не отменены. на сегодня смотрим 202 по ГП, это сильная была поддержка на подъеме, и 241 по РН.

Не очень верится, что таким неподготовленным началось падение, которое я жду (фсип к 1150, мамба к 1420). Мне кажется что в июне бычки должны побороться за возврат вверх, а в июле их уже прижмут под прессом неотвратимого и реального негатива. Пока играем от лонга на закрытие половины утреннего гэпа, а дальше будем смотреть.

Вчера американские фондовые индексы завершили торги сильным снижением . Абсолютно все факторы были на стороне биржевых «медведей»: это и опасения дефолта Греции и крайне слабая макростатистика из самих США. Акции банков были в лидерах падения, вслед банковским сектором Европы из-за неспособности властей еврозоны достичь договоренности в части пакета помощи Греции. Укрепление доллара против евро спровоцировало снижение цен на сырье, что потянуло за собой вниз котировки акций сырьевых компаний. Вышедшая вчера макростатистика была удручающе слабой: индекс деловой активности ФРБ Нью-Йорка упал до -7,8 п. (минимальная отметка с ноября 2010 г.) при прогнозе роста до 12 п.; промышленное производство выросло в мае лишь на 0,1%, при прогнозе роста на 0,2%; базовая инфляция в США в мае показала самый сильный рост почти за три года; индекс цен на дома рассчитываемый NAHB в июне упал до 13 п. Таким образом индекс S&P-500 вчера обновил 3-месячные минимумы, завершив торги на отметке 1265,42 п.

Неспособность европейских чиновников достичь консенсуса друг с другом по вопросам реструктурирования долгов Греции вызвало продажи евро (EUR/USD1,41). Напротив, доллар, играя роль валюты-убежища стремительно пошел вверх против основных валют (DXY75,73). На наш взгляд в ближайшее время пара EUR/USDможет опуститься ниже отметки 1,40.

Падение интереса к рискованным активам на мировых биржах вызвало обвал цен на рынке нефти. За вчерашнюю сессию котировки смеси Brentрухнули почти на $6, опустившись к отметке $113,5/барр. в четверг утром. Не смоги удержать котировки последние данные по запасам нефти в США, которые на прошлой неделе опять снизились на 3,4 млн. барр. Рекордный спред между Brentи WTI($18) заставляет перенаправлять нефтяные танкеры из США в Европу. Сегодняшние торги на азиатских биржах проходят в красной зоне: MSCIAsia-2,15%.

В четверг мы ждем открытия торгов на российских биржах с гэпом вниз чуть более 1%. Вчера днем индекс ММВБ на время пробил сопротивление на 1700 п., вызывав иллюзию сильного роста (делалось это для формирования высокой цены экспирации июньских фьючерсов и опционов). Однако завершали сессию мы вблизи минимального уровня вторника (1675 п.). Сегодня днем мы ждем индекс ММВБ возле отметки 1650 п. Короткие позиции по рынку открытые накануне, до вечера лучше пока не трогать. Оценивать возможную глубину снижения наших индексов и цен на сырье сейчас лучше через валютный рынок, где пара EUR/USDдолжна еще раз протестировать на прочность уровень 1,40.

Сегодня в 12-30 ждем майских данных по розничным продажам из Великобритании. В 13-00 выходит гармонизированный индекс потребительских цен по еврозоне. В 16-30 ждем статистики из США по заявкам за пособиями по безработице, а также числу новостроек и выданных разрешений на строительство за май. В это же время выходят данные по платежному балансу США за I квартал 2011 года. В 18-00 изучаем индекс деловой активности ФРБ Филадельфии за июнь.

Как и следовало ожидать, смесь финансовой нестабильности и социальных беспорядков исходящая из Греции, подвергла рынки вчера очень сильному сильному стрессу. Евро испытал сильнейшее падение за несколько месяцев падение в 1,8 % против доллара.

Все позитивные настроения, которых было так много во вторник, куда-то испарились.

Падение шло по всему рынку; все рыночные сектора акций вчера были в минусе, в абсолютном большинстве показали минус больше 1%. Индекс S&P500 приблизился к важному уровню поддержки: 200-дневной средней; до него осталось меньше одного процента. Здесь многие считают, что падение остановится, и рекомендуют покупать акции на долгосрочную перспективу.

Месяц-полтора мне тоже казалось, что возможно 1250 пунктов станет минимумом для снижения, связанного с завершением QE2. Теперь есть несколько причин, почему я думаю, что мы увидим S&P500 еще ниже. 1. ожидал максимумов по S&P500 в районе 1400-1440 пунктов; т.е. вверху не дошли, следовательно внизу будем тоже ниже 2. возможно, уровень 1250 смог бы устоять, если бы доходность 10-летних US Treasuries сейчас была в районе 2,6-2,7%, а она 2,96%. 3. Ситуация в Греции становится все хуже. И дефолт в течение ближайших 1-2 месяцев хотя и маловероятен, но не исключен.

И последнее и самое главное: все это не просто выгодно, это жизненно необходимо американским монетарным властям в нынешней ситуации.

Уже писал об этом неоднократно, но еще раз остановлюсь, более подробно.

В Америке сейчас существует самое настоящее централизованное денежно-кредитное планирование, подобное тому, что существовало в Советском Союзе. Во главе этого Госплана не люди из администрации президента, и не Бернанке, а кучка банкиров во главе с Goldman Sachs, влияние которого возросло за последние годы до такой степени, что в 2008 году с помощью тогдашнего главы Казначейства Хэнка Полсона (бывшего сотрудника GS) им удалось уничтожить Lehman, главного конкурента GS на рынке активов с фиксированной доходностью.

Рынки стали до безобразия цикличны и по сути регулируемы; не в плане правил поведения, а в плане самого поведения. Последние 8 месяцев главным покупателем US Treasuries являлся Федрезерв, который приобрел порядка 84% выпущенных за это время бумаг. Теперь Фед уходит (на время), и Госплану США необходимо найти новый источник финансирования бюджета.

Как привлечь инвесторов в долговой рынок Америки?

Ответ простой: для этого необходимо сделать невыгодным приобретение других активов.

Нужно заставить инвесторов продавать акции, commodities и другие рискованные активы, включая валюты.

Попутно решается задача УМЕНЬШЕНИЯ ИНФЛЯЦИИ, что будет очень важно через несколько месяцев, когда будет решаться вопрос о новой программе QE.

Что такое Госплан США? Это сросшийся с государством банковский картель, исполнительным органом которого является Федрезерв США. В Госплан входят и Казначейство, и Госдеп, а также ФБР и ЦРУ для проведения спецопераций. Высшие официальные лица Евросоюза в прошлом году открыто заявляли, что события в Греции были инспирированы из-за океана.

Выдавливание инвесторов из рискованных активов продолжится, а необходимые для этого рычаги будут создаваться по мере необходимости. Один, действующий в настоящий момент подобный рычаг, – Греция. Ситуация в Греции очень легко управляема: разжигание протестных настроений через электронные СМИ, помощь в разруливании кризисных ситуаций, политическое давление и монетарные действия.

Манипулятивный механизм прекрасно отлажен и действует безупречно. Если обычных инструментов манипуляции не будет хватать, и потребуется что-то более серьезное, то могут легко устроить дефолт Греции. Но это джокер, и тратить его по пустякам не будут.

Цель нынешнего цикла: загнать инвесторов в долговые бумаги США. Наблюдая за доходностью US Treasuries, мы следим за этим процессом.

Для 10-летних UST ключевым уровнем является 2,8% доходности. Здесь собралось очень много мощных и упрямых быков (имеется в виду по доходности): PIMCO, Роджерс среди них. Думаю, что Билла Гросса предупреждали, но он не верил и не верит в то, что кукловодам удастся продавить в пол ставки доходности.

Если уровень 2,8% удастся пробить с треском, то все стадо побежит в другую сторону. PIMCO из продавца превратиться в покупателя и своей мощью придаст импульс этому движению.

Попутно решается задача низкой стоимости обслуживания госдолга.

А что Япония и Китай с их огромными хранилищами американского госдолга? Они не воспользуются случаем, чтобы продать существенную часть UST другим инвесторам?

Япония точно не продаст. Китай, конечно, может подстроить подлянку американцам, но как они тогда будут стерилизовать свою денежную массу? Разрушение кукловодческого механизма для Китая тоже чревато.

Есть конечно определенные факторы, которые могут помешать осуществлению планов Федрезерва. Один из них это то, что за последний год во время цикла смягчения очень сильно была утрачена вера в доллар США. Но об этом как-нибудь в следуюший раз...

Вчерашний отскок евро закончился, и сегодня уже обновили минимумы с прошлого четверга. Майский сценарий повторяется почти полностью. Притом, может так случиться, что и минимум по евро в июне, так же как и в мае, случится 23 числа, когда начнется европейский саммит, который будет решать судьбу Греции. Вполне вероятно к этому моменту увидеть евро и на уровне 1.40.

Скорее всего, кризис на этом еще не закончится, и следовательно в июле мы можем увидеть евро и еще ниже: в районе 1,35. Беспрецедентна активность выступлений населения, которые происходят внутри Греции, да и других стран. Не последуют ли некоторые страны Европы примеру стран Северной Африки? Туниса и Египта, например.

Греция – кандидат №1 в этом ряду. Поэтому дефолт тоже совсем исключать не следует.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (15 ИЮНЯ 2011 ГОДА)

Рост пары EUR/USD в район сопротивления 1.45 во вторник мы склонны рассматривать исключительно как коррекцию к сильному снижению курса евро в конце прошлой неделе. Как и ранее, мы полагаем, что в ближайшие несколько недель по EUR/USD нас ждет снижение в район поддержки 1.40-1.42.

Fed&Treasuries

Значительным фактором роста курса доллара США в паре EUR/USD, а также в USD/JPY, где мы допускаем тестирование сопротивления 82.25 к середине лета, может стать, во-первых, уже упоминавшееся завершение QE2, а, во-вторых, осознание инвесторами того, что QE3 не будет. В контексте данной идеи довольно-таки показательными могут быть комментарии главы ФРБ Далласа Ричарда Фишера, который заявил накануне о том, что ЦБ США уже более чем достаточно сделал для экономики, и теперь самое время сосредоточиться на ценовой стабильности. Данного рода комментарии прекрасно дополняют сделанные ранее заявления других представителей Fed (Бен Бернанке, Вилльям Дадли) о том, что не стоит рассчитывать на дальнейшее смягчение денежной политики в США. В то время как тема повышения процентных ставок в Европе изживает себя, данного рода заявления управляющих ФРС вполне могут вызвать еще один виток роста курса американской валюты.

В принципе в данном случае достаточно просто взглянуть на рекордное падение цен на Treasuries 14 июня. Все это, конечно, можно связать с общим ростом аппетита к риску на фоне оживления на рынке акций США (Dow Jones +1.03%, S&P500 +1.26%, Nasdaq +1.48%), но для нас стремительный рост доходности казначейских облигаций США — это, прежде всего, сигнал к тому, что ожидания инвесторов относительно дальнейшей политики ФРС начинают постепенно меняться. На FX данного рода перемены в настроениях можно в конечном счете трактовать как позитивный сигнал для carry trade или сигнал к росту курса USD/JPY.

Greece, Debt crisis

Рост курса EUR/USD во вторник можно объяснить не только технической коррекцией, но еще и тем, что в Европе 14 июня было несколько благоприятных для евро новостей:

На вторник в Брюсселе была запланирована неофициальная встреча министров финансов ЕС, в рамках которой должен был обсуждаться вопрос об участии частных инвесторов во 2-ом раунде помощи Греции. Похоже, на рынок просочились слухи или надежды на то, что до «принудиловки» дело не дойдет в случае с обменом греческих облигаций.

Риторика европейских чиновников также была благоприятна 14 июня. С одной стороны, Кристьян Нуайер из ЕЦБ говорил о том, что любое участие частных инвесторов в свопе греческих облигаций должно быть дорбовольным, а, с другой стороны, от Германии с ним соглашался глава Бундесбанка.

Также в поддержку евро могло быть удачное размещение во вторник рядом проблемных европейских стран государственных ценных бумаг. Так, Греция разместила векселя на 1.6 млрд евро, Испания привлекла 5.5 млрд евро, а Италия и Бельгия на двоих разместили бумаг почти на 7 млрд евро. Отсутствие проблемы при размещениях вкупе с в целом стабильном спросе, скорее всего, и поддержало евро.

Также в поддержку единой европейской валюте могло быть общее улучшение ситуации с аппетитом к риску или сильный рост фондовых индексов США и Европы.

В остальном следует отметить, что доходность 10-летних греческих облигаций выросла еще на 0.49% до 17.46%, достигнув тем самым новых исторических максимум. На наш взгляд, все это может указывать на то, что точку в текущем долговом кризисе в Греции ставить пока еще рано, и под саммит ЕС 23-24 июня мы вполне еще можем увидеть на FX попытку сыграть на понижение в EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 15 ИЮНЯ (13.05)

Мы наращиваем длинную позицию в NZDUSD, шорт в EURCHF закрыт по стопу, остальные позиции без изменений.

В центре внимания сегодня, безусловно, Китай. В стране была опубликована вторая порция ежемесячной макроэкономической статистики. Из десятка важных цифр наибольший интерес, как обычно, представляет инфляция. Темпы роста индексы потребительских цен в мае составили 5.5%, достигнув рекордных уровней за последние три года. Однако данные совпали с консенсус-прогнозом аналитиков, так что напугать рынок не получилось. Недоволен инфляцией, видимо, только Народный Банк Китая. За час до закрытия торговой сессии в Шанхае регулятор решил увеличить нормы резервных требований, чтобы еще раз напомнить о своей готовности решительно бороться с макроэкономическими рисками. Но и к этому рынок тоже был готов. Трейдеры практически не сомневаются, что в июне-июле стоит ожидать также очередного повышения ставок НБК, и в котировки валют такое развитие событий уже заложено.

Таким образом, в целом ситуация сегодня складывается относительно благоприятно для риска. Данные по инфляции в КНР не стали шоком, остальные цифры свидетельствуют о здоровом росте экономики. Позиционирование также пока скорее против доллара, а ожидания более высоких ставок в Азии должны оказать поддержку валютам Океании (австралийский и новозеландский доллары). Мы наращиваем длинную позицию в NZD, но оперируем с крайне узкими стопами. Ситуация в деривативах говорит о том, что на рынке в любой момент может произойти кардинальная смена настроений. Пока сложно понять, каким будет триггер, но повод всегда найдется. Аналитики AForex считают необходимым сохранять короткие позиции в USDCHF и USDJPY в качестве защиты от масштабной продажи рисков.

Штаты восстанавливаются уже второй день подряд, медведи явились на рынок только утром и пока не успели как следует разогнаться. Наш рынок, однако, выглядел плохо на фоне растущей Америки и продолжающей свой поход наверх нефти, индекс ММВБ даже снизился по итогам дня на 0.14%, не исключено, что факторы, поддерживавшие нас против фона предыдущие пару недель, прекратили свое действие. Но по одному дню, конечно, делать выводы рано. От момента закрытия изменения внешнего фона незначительные, открыться наш рынок должен нейтрально. Похоже, в Штатах мы все-таки дождались разворота наверх, однако перед окончательным переходом к восстановлению медведи могут еще сказать свое финальное слово. В США выходит много статистики: 16:30 Индексы потребительских цен, Реальная заработная плата, 17:00 Покупки иностранцами ценных бумаг МинФина, Чистый приток капитала, 17:15 Загруженность производственных мощностей, Промышленное производство, 18:30 Запасы нефти и бензина.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок вчера не проявил особого оптимизма, хотя внешний фон был весь день позитивным. Осторожность была понятна: чем там еще закончаться переговоры по Греции. Они закончились ничем и ситуация неопределенная.

По одному дню очень трудно делать какие-то выводы. Скорее всего, наш рынок способен еще вырасти, но сегодня-завтра очень вероятна коррекция в район 1650-1660 пунктов по индексу ММВБ.

Рынок на мой взгляд готовится лечь в длительный боковик, но где он будет – выше 1700 пунктов по индексу ММВБ или ниже – мне пока непонятно.

Амеры дотянулись до 1292.5 (я пользуюсь старым контрактом), все пока что в силе, что сказано вчера, или это прощание с уровнем 1300 и погружение, или что-то другое, если пробивается 1306 вверх.

Нефть обязана (не в смысле долженствования, а в смысле предположения) прийти к сентябрю в район 90-95, и пока она ниже 126, это реально.

Наши вчера отказались пробивать 1700, хотя все рынки росли, и на фсипе под +1.5% мы незначительно заминусовали. Не очень понятное поведение. Взгляд пока такой же как и вчера, есть возможность, исключительно кукловодская, вздернуть рынок к 1720 по мамбе, и может даже немного выше, если это движение наложится на хороший внешний фон, но это будет вздерг для Большой Раздачи. А так нам пора вниз, к 1520 по мамбе для начала. Но шортить пока рано.

Во вторник фондовые индексы США показали хорошую коррекцию вверх после продолжительной серии снижения. Не думаю, что инвесторов очень порадовала статистика по розничным продажам: снижение в мае на -0,2% м/м (прогноз -0,5% м/м) или рост индекса цен производителей на +0,2% м/м, +7,3% г/г (прогноз 0,0% м/м, +6,6% г/г). Просто индексы вошли в фазу перепроданности в начале этой недели, и им нужно было немного скорректироваться. Лидерами роста вчера стали бумаги строительного сектора, автомобильных компаний и сектора добычи природных ресурсов.

На валютном рынке в среду утром мы видим возврат пары EUR/USDк отметке 1,44, во-первых, по факту безрезультатного совещания министров финансов Евросоюза по вопросу помощи Греции; во-вторых, выступая вчера в Конгрессе, глава ФРС Б. Бернанке обошел стороной тему монетарной политики и даже не стал затрагивать тему запуска QE-3. Усиление позиций доллара не мешает ценам на нефть марки Brent торговаться возле отметки $120/барр. Согласно последним данным от Американского института нефти (API) запасы нефти в США снизились на 3,03 млн. барр.; а вот запасы бензина выросли на 1,126 млн. барр. Сегодняшние торги на фондовых площадках Азии проходят не имеют единой динамики движения индексов: MSCIAsia -0,11%.

В среду мы ждем открытия торгов на наших биржах в нейтральной зоне. Два последних торговых дня рост российских индексов застопорился, даже, несмотря на позитивный внешний фон. Либо мы сейчас имеем дело с очевидной подготовкой рынка к сегодняшней экспирации по фьючерсам и опционам, либо просто наши индексы вошли в фазу вялой консолидации, где максимум по индексу ММВБ ограничен сопротивлением на 1695 п., а минимум – поддержкой на 1670 п. Чтобы развеять эти сомнения достаточно будет понаблюдать за поведением наших индексов сегодня после 16 часов. До этого часа крупные игроки могут принудительно тянуть наш рынок в любую сторону и торговых идей искать на таком рынке не стоит.

Сегодня АФК Система опубликует отчетность по US GAAP за I квартал 2011 года. В 13-00 ждем данных из еврозоны по объемам промышленного производства за апрель. В 16-30 ждем выхода индекса потребительских цен в США за май. В это же время выходит индекс производственной активности Нью-Йорка за июнь (наиболее важные данные за среду). В 17-15 оцениваем данные по загруженности производственных мощностей и промышленному производству за май. В 18-00 будет опубликован индекс цен на дома от NAHB в июне. И, наконец, в 18-30 выходит статистика по запасам нефти от Минэнерго США.

Сегодня очень важный день в Греции: голосование в парламенте, всеобщая забастовка, и сотни тысяч человек соберутся перед парламентом, которые не выпустят парламентариев из здания, если те проголосуют за второй финансовый план. На этот случай уже подготовлена эвакуация депутатов по подземному тоннелю. Среди депутатов брожение: даже некоторые члены правящей партии взбунтовались.

Ралли евро закончилось, как только стали поступать первые новости с совещания министров финансов Европы. Совещание окончилось практически ничем.

Министр финансов Люксембурга даже заявил, что помощь может быть задержана до июля ?! Как же тогда Греция сможет оплатить очередные транши ? Включение частного сектора вероятно, хотя непонятно, как это будет происходить. Позиция Германии смягчилась. Заместитель министра финансов этой страны заявил, что решение должно учитывать мнение ЕЦБ. Очередная схватка завершилась ничем.

Сегодня также выйдет статистика, отражающая второй мандат Федрезерва США: по потребительской инфляции. Будет странно, если окажется, что при падении нефти почти на 10% за май она выросла. Поэтому есть шансы увидеть позитивную реакцию на статистику.

Но главным на сегодня будет происходящее в Греции; что там будет происходить и как влиять на рынок – у меня по этому поводу нет никаких идей.

Вчера очень сильное движение было замечено в американских облигациях: доходность 10-летних UST составила 3,1% (+3,6%). Обычно так начинается разворот. Причины мне опять-же точно неизвестны; может быть вчерашнее выступление Бернанке как-то повлияло... В целом, облигации не могут пройти уровень 2,9% доходности при текущей слабости доллара; это зона шорта для многих. Если факт разворота UST подтвердится в ближайшее время, то рискованные активы получат поддержку.

На мой взгляд возникает определенное равновесие сил, действующих на рынок. Поэтому мне представляется, что до конца недели может возникнуть консолидация американского фондового рынка в диапазоне 1260-1300 пунктов по индексу S&P500.

Выступая вчера вечером Жан-Клод Трише заявил, что повышение ставки ЕЦБ в июле является лишь вероятностью, а вовсе не определенностью, как по-видимому восприняли его слова « strong vigilant» рынки.

Из моего обзора «валютный рынок сегодня» от 9 июня:

Глядя на график eurousd я думаю: неужели рынок настолько глуп, чтобы повторно наступать на одни и те же грабли ?

Почему участники рынка к первому четвергу месяца упорно гонят европейскую валюту вверх несмотря на множество негативных факторов, связанных с европейской валютой?

Надо сказать, что картинки двух последних месяцев очень схожи. С 20 чисел месяца евро растет, непосредственно перед заседанием ЕЦБ 4-5 сессий консолидируется на достигнутых уровнях.

В те два майских дня после заседания ЕЦБ eurousd упал почти на 600 пунктов. А что будет на этот раз? Через пару часов мы это узнаем.

Мой ответ на поставленный вопрос: Да, рынок глуп. Мы увидим сегодня-завтра повторение сценария прошлого месяца, но только падение будет слабее: в район 1,43-1,435.

А затем опять придут китайцы... чтобы диверсифицировать свои валютные резервы. Потому что больше диверсифицировать их нечем... уже все стоит так дорого...

Последние минимумы по eurousd были 1,4321... Прогноз здесь оказался абсолютно точен. Хотя причины движения к этому уровню были несколько другими...

Почему-то никто из аналитиков, пишущих в этой рубрике, не упоминал о письме Шойбле. А ведь это официальная позиция Германии, которая требует перепрофилирования греческого долга. И рынок во время выступления Трише упал из-за того, что тот заявил, что против реструктуризации, т.е. против позиции Германии.

Думаю, что пока не появятся какие-то новые реальные идеи, как разрулить греческую проблему, евро продолжит медленно снижаться; вплоть до 20 числа...

Перейдем к прогнозам наших двух основных аналитиков валютного рынка: Константина Бочкарева и Николая Корженевского.

Они оба, кстати, тоже теперь стали медведями по eurousd.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (14 ИЮНЯ 2011 ГОДА)

Мы все больше начинаем задумываться о том, что риски в EUR/USD на данный момент все больше смещаются в сторону снижения курса в район поддержки 1.40-1.42. Последнее при этом, что наводит на мысль о реализации по евро «медвежьего» сценария развития событий — это дальнейший рост доходности 10-летних греческих гособлигаций (+24 б.п. до 16.973%), а также рост котировок CDS на долги периферийных стран шестой торговый день подряд. Другие индикаторы, которые сулят дальнейшее снижение пары EUR/USD — это взлет доходности 10-летних облигаций Португалии до новых исторических максимумов, а заодно падение доходности 2-х летних немецких бумаг в район рекордных минимумов за последние 3 месяца.

Если при этом попытаться свести все в рамки одной идеи, то игра на понижение в EUR/USD сейчас может базироваться на том, что к саммиту ЕС 23-24 июня ситуация относительно дальнейшей судьбы Греции, в частности, всего, что касается свопа\обмена облигаций, не только не прояснится, но станет еще более запутанной. Иными словами, евро будут продавать под противостояние или дуэль Жан-Клода Трише (ЕЦБ) и Вольфганга Шойбле (Минфин Германии), а также под возможные заминки со стороны МВФ относительно предоставления Греции помощи в июне. В принципе продавать евро, исходя из долгового кризиса, просто могут на фоне того, что кросс-курс EUR/CHF, который сильнее других реагирует на все перипетии вокруг стран группы PIGS, продолжил 13 июня снижение, достигнув очередных исторических минимумов.

Доходность 10-летних греческих гособлигаций поднималась в понедельник выше 17%, что во второй половине мая соответствовало паре EUR/USD в районе 1.40.

Из остального в поддержку американской валюты хотелось отметить общее падение аппетита к риску, а именно снижение фондовых индексов США и Европы шесть недель подряд, а заодно и распродажу в начале текущей недели на товарном рынке (никель -3%, медь -0.5%, silver -3.5%, Brent -, WTI ). Напомним, что в понедельник Китай рапортовал о существенном сокращении в мае (до 551.6 млрд юаней при прогнозе 650 млрд юаней) объемов кредитования, а также о рекордно низких с 2008 года темпах роста денежной массы (15.1% г\г).

Ну и формально в поддержку доллару в конце июня аналитики могут отметить также завершение второго раунда количественного смягчения в США и нежелание Бена Бернанке хоть как-то намекнуть на возможный запуск QE3 в ближайшем будущем.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 14 ИЮНЯ (12.43)

Мы наращиваем длинную позицию в NZDUSD, шорт в EURCHF закрыт по стопу, остальные позиции без изменений.

В центре внимания сегодня, безусловно, Китай. В стране была опубликована вторая порция ежемесячной макроэкономической статистики. Из десятка важных цифр наибольший интерес, как обычно, представляет инфляция. Темпы роста индексы потребительских цен в мае составили 5.5%, достигнув рекордных уровней за последние три года. Однако данные совпали с консенсус-прогнозом аналитиков, так что напугать рынок не получилось. Недоволен инфляцией, видимо, только Народный Банк Китая. За час до закрытия торговой сессии в Шанхае регулятор решил увеличить нормы резервных требований, чтобы еще раз напомнить о своей готовности решительно бороться с макроэкономическими рисками. Но и к этому рынок тоже был готов. Трейдеры практически не сомневаются, что в июне-июле стоит ожидать также очередного повышения ставок НБК, и в котировки валют такое развитие событий уже заложено.

Таким образом, в целом ситуация сегодня складывается относительно благоприятно для риска. Данные по инфляции в КНР не стали шоком, остальные цифры свидетельствуют о здоровом росте экономики. Позиционирование также пока скорее против доллара, а ожидания более высоких ставок в Азии должны оказать поддержку валютам Океании (австралийский и новозеландский доллары). Мы наращиваем длинную позицию в NZD, но оперируем с крайне узкими стопами. Ситуация в деривативах говорит о том, что на рынке в любой момент может произойти кардинальная смена настроений. Пока сложно понять, каким будет триггер, но повод всегда найдется. Аналитики AForex считают необходимым сохранять короткие позиции в USDCHF и USDJPY в качестве защиты от масштабной продажи рисков.

ВЧЕРАШНИЙ ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 13 ИЮНЯ (17.31)

Мы сохраняем позиционирование без изменений.

Заседания ключевых центральных банков остались позади, и на рынок возвращаются более глобальные темы. В первую очередь, конечно, Греция. В ближайшие две недели история Афин наконец-то завершится. По крайней мере, будет дописана очередная глава. Деньги в казне уже закончились, а на горзионте появляется следующий платеж по злосчастным облигациям. И во избежание технического дефолта страна либо должна получить деньги, либо вся эта Санта-Барбара затевалась зря. Напомним инвесторам график ключевых событий. 20-го июня состоится заседание министров финансов еврозоны, на котором будет обсуждаться финальный проект помощи Греции. 23-24 июня все предложения должны быть четко сформулированы, а главное, должен быть опубликован график перечисления траншей стране. Это будет решающим моментом в судьбе евро.

Ключевой вопрос: какая часть долга Греции будет покрыта безусловно, и будет ли частный сектор вовлечен в финансирование страны. Аналитики AForex уже давно убеждены, что иного не дано. К пониманию этого приходят и в Европе. Новый глава Бундесбанка Йенс Вайдманн уже успел заявить, что евро пережить дефолт Афин. И даже Ангела Меркель уже неоднократно давала понять, что одна она платить за периферийную Европу не намерена. Мы предполагаем, что итоговый вариант пакета помощи будет предполагать участие широкого крута инвесторов, а не только греческих банков или какого-то другого сегмента держателей долга. Подобное развитие событий сейчас не включено в стоимость евро; такой сценарий способен создать сильнейшее давление на единую валюту. Если ему суждено сбыться, EURUSD вернется в область 1.4, где находилась еще недавно, EURCHF может протестировать уровень 1.15. Франк, разумеется, остается нашей любимой валютой, т.к. независимо от греческого решения именно он представляет реальную ценность для инвесторов.