Голосование в греческом парламенте завершилось с результатом 155:145 в пользу вотума доверия. Скорее всего, они предопределят и результаты голосования по среднесрочной бюджетной стратегии (жестким мерам экономии), которое состоится примерно 28 июня.

Лучше всех охарактеризовал будущий план руководитель маленькой оппоциционной левой коалиции Алексис Ципрас: «Это не программа спасения экономики, это программа грабежа перед банкротством».

На этих новостях индекс S&P500 достиг 1297,6 пунктов и, возможно, на этом отскок и закончился. Если же отскок продолжится дальше – это более вероятно, то ближайшие сопротивления по S&P500 1310 и 1320 пунктов. Put/call вчера вырос, несмотря на позитивную новость, и равен 0,95 (+7,95%). Это вполне медвежий показатель, без признаков перепроданности.

Сегодня состоится заседание ФОМС, от которого ничего особенного не ждут. Рынки уже получили достаточно четкий мессидж: продолжения QE2 не будет, QE Lite останется. Но речь Бернанке все-равно будут слушать с большим вниманием. Обратит ли он внимание на последние данные, свидетельствующие о сильном замедлении в американской экономике? Подтвердит ли сохранение процентных ставок на чрезвычайно низком уровне в течение очень длительного времени ? Даст ли какие-нибудь сигналы на продолжение QE в ближайшей перспективе? Каким оно может быть?

Билл Гросс предлагает Феду оригинальный вариант количественного смягчения: обещать сохранять ставку на уровне 0-0,25% в течение 2-3 или даже больше лет, желательно с указанием этого срока в официальных документах. В этом случае появится спрос на 2-5 летние US Treasuries, что позволит американскому правительству получить дешевое фондирование и выиграть время, пока удастся утрясти бюджет. Низкие ставки доходности на 2-5 летние бумаги будут тянуть вниз доходности и более длительных сроков погашения. Назову этот план «виртуальным QE» (каждый термин: QE1, QE2, QE Lite имеет свой смысл) , чтобы каждый раз не повторять это описание (так будет называться и соответствующая тега на блоге).

В целом на рынке начинают вырисовываться какие-то уровни равновесия спроса и предложения и мы видим, что с середины февраля рынок практически торгуется в боковике. По индексу S&P500 – это примерно 1305 пунктов, По eurousd боковик наступил позже - в начале апреля; уровень равновесия соответствует примерно 1,438. По индексу доллара ось равновесия – 75. По US Treasuries тренд подошел к концу в начале июня и тоже начал формироваться диапазон: по 10-летним USD это 2,9 – 3,1%.

Чтобы облегчить выпуск нового долга Грецией, Ирландией и Португалией, как заявил глава Еврогруппы Юнкер, межгосударственное финансирование этим трем странам не будет иметь приоритета перед существующими долговыми обязательствами. Предположительно, это сообщение вчера вызвало разворот по евро в сторону роста. Я бы более осторожно относился к высказываниям подобного рода; возможно, это было его личное мнение или желание. Мне вообще непонятно, как устные заявления могут менять правовые условия коммерческих сделок? Никаких документов по этому поводу не было. Все это выглядит как манипуляция, чтобы вызвать нужный рефлекс у рынка.

Итак, ждем голосования в парламенте Греции по вотуму доверия новому кризисному правительству.

Что будет, если правительство Папандреу уйдет в отставку, и как власти еврозоны будут договариваться с разнородными политическими силами в Греции – пока представляется с трудом. Возможно, наступит хаос, дефолт Греции и выход страны из еврозоны.

Во всяком случае, реакция может быть очень сильной и мы увидим достаточно серьезные падения евро и рискованных активов (это будут проценты).

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (21 ИЮНЯ 2011 ГОДА)

Необычайно насыщенный новостной фон на этой неделе на рынке Forex наводит на мысль о том, что самое правильное на данный момент — это, наверное, не спешить с какими-либо прогнозами вообще, а дождаться, во-первых, итогов заседания ФРС 22 июня, а, во-вторых, результатов саммита лидеров ЕС 23-24 июня.

Факторы и идеи в поддержку пары EUR/USD:

В понедельник, 20 июня, у участников финансовых рынков, учитывая заминку в предоставлении Греции помощи со стороны ЕС\МВФ, была отличная возможность сыграть на понижение в EUR/USD или DAX. В этой связи тот факт, что этого не произошло, и в итоге мы увидели и вовсе рост пары EUR/USD в район 1.4300\30, а также отсутствие каких-либо существенных продаж на рынках акций Европы (DAX -0.19%, FTSE -0.38%) указывает на то, что на валютном рынке есть вера (надежда) в достижение хоть какого-то прогресса по греческому вопросу буквально уже на этой неделе.

Сторонникам сильного евро в этой связи остается рассчитывать на то, что в политической и экономической жизни Греции в ближайшие дни произойдет ряд значимых событий, а именно:

Парламент Греции во вторник в рамках запланированного голосования выразит вотум доверия политике и правительству Д. Папандреу.

Оппозиция в конечном счете согласится с реформами в Греции, а греческий парламент утвердит до конца июня план макроэкономических мероприятий по выходу страны из кризиса.

В рамках саммита лидеров стран ЕС 23-24 июня будут озвучены общие параметры второго пакета мер помощи Греции.

Специальное заседание Еврогруппы 3 июля по параметрам финансирования Греции завершится принятием конкретных и понятных участникам финансовых рынков решений.

Также необходимо, чтобы перестала расти доходность греческих гособлигаций, укрепление франка на FX против евро и рост котировок CDS на долги стран группы PIGS. Если этого не случится, то любой рост курса EUR/USD может носить спекулятивный характер и в конечном счете рассматриваться как неплохая возможность для открытия новых позиций на продажу по евро.

С точки зрения технического анализа, сигналом к возможному слому краткосрочной нисходящей тенденции по EUR/USD мог бы быть уверенный рост курса выше 1.4300\30.

Мы, впрочем, в текущей ситуации даже в случае выполнения фундаментальных или технических условий не готовы открывать какие-либо позиции на покупку по евро. Связано это в том числе и с тем, что тема ужесточения денежной политики в Еврозоне уже в значительной степени изжила себя, и вскоре инвесторы начнут все больше фокусироваться на том, что ЕЦБ вот-вот возьмет паузу в вопросе повышения ставок. Для доллара при этом позитивом может быть то, что, с одной стороны, в июне завершится QE2, а, с другой стороны, Бен Бернанке своей верой в улучшение экономической ситуации в США во 2п2011 может четко указать на то, что о QE3 не может быть и речи.

Мы также исходим из того, что даже в случае успешного решения по втором пакету мер помощи Греции реакция на данное событие в итоге может быть сдержанной и после небольшой эйфории от возможного роста пары EUR/USD сменится в итоге продажами единой европейской валюты, как это было год назад после обнародования первого пакета мер помощи Греции, а также осенью 2010 года, когда был озвучен «bailout» Ирландии.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (20 ИЮНЯ 2011 ГОДА)

Негативный новостной фон в понедельник утром наводит на мысль о том, что поводов для игры на понижение в EUR/USD с целью 1.40 стало в чем-то больше.

Во-первых, есть определенные разочарования или опасения, что канцлер Германии Ангела Меркель слукавила в минувшую пятницу, заявив о том, что какое-либо участие частных инвесторов во втором пакете мер помощи Греции будет проходить на добровольной основе и что Германия не будет настаивать на «принудиловке». Уже сейчас мы слышим заявления тех же чиновников ЕС от Испании, что без помощи частных держателей греческих облигаций не обойтись.

Во-вторых, мы видим реальные проволочки с подготовкой и объявлением второго пакета мер помощи Греции, что само по себе может стать причиной дальнейшего снижения курса евро, так как срыв по данному вопросу означает усиление долгового кризиса и более высокие риски его распространения с новой силой на уже известные проблемные страны.

В-третьих, значительным негативом для евро может быть то, что Греция получит на июль месяц только из запланированных ранее 12 млрд евро только половину, что повышает вероятность дефолта, а также наводит на мысль, что лидеры ЕС в перспективе могут решиться еще и на другие неожиданные решения, повысив градус напряженности вокруг Афин.

Одним словом, те, кто активно закрывал в конце прошлой неделе «короткие» позиции по EUR/USD, сейчас вновь могут начать их открывать, полагая, что фундаментальная картина рынка по-прежнему на их стороне.

Все точки над i в плане возможной динамики курса EUR/USD в ближайшие несколько недель, предположительно, будут расставлены после завершения 23-24 июня саммита лидеров стран ЕС. Реальные продажи в EUR/USD начнутся, если данная встреча завершится ничем и придется ждать середины июля, прежде чем все стороны окончательно договорятся и озвучат новый пакет мер помощи Греции. Теоретически пролить свет на происходящее в Европе могут также итог переговоров министров финансов ЕС, который начался в минувшее воскресенье и будет идти на протяжении всего 20 июня.

С точки зрения технического анализа текущим негативным настроениям по евро и неопределенности вокруг будущего Греции соответствуют последние несколько недель устойчивая нисходящая тенденция по EUR/USD с ключевым уровнем сопротивления в краткосрочном периоде 1.4340\50.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 20 ИЮНЯ (16.18)

Мы сохраняем позиционирование без изменений.

Перед выходными, казалось, опять появились сдвиги в части греческой проблемы. Но всего лишь опять казалось. Конечно, Ангела Меркель смягчила свою риторику. Канцелр Германии публично заявила, что процесс должен походить на Венскую инициативу и двигаться в том русле, куда его направляет ЕЦБ. Наши постоянные читатели хорошо знают, что Европейский центробанк занимает жесткую позицию: регулятор убежден, что не должно состояться кредитного события. Венская инициатива в этом смысле как раз подходит. Напомним вкратце, что это такое. Данная программа была создана в январе 2009-го, участвовали в ней пять восточноевропейских стран и крупные международные банки. Было решено, что финансовые компании прекратят закрывать позиции по активам государств-участников соглашения. Это делалось для того, чтобы не наносить друг другу взаимный вред. Банки, расчищая баланс, провоцировали падение цен на ценные бумаги и усложняли ситуацию в кредитной сфере, что провоцировало фиксацию прибыли и аналогичные шаги со стороны других компаний. В результате образовывался замкнутый круг, негативно влияющий как на банки, так и на сами экономики стран. Консенсус, таким образом, был выгоден всем.

Переводя на современный греческий, всем тем кредиторам, у кого сейчас есть злополучные афинские долги, предлагается добровольно сдаться и немного подождать, прежде чем они получат обратно свои деньги. Однако сейчас достигнуть полного взаимопонимания сторон будет намного сложнее. Во-первых, из-за количества участников процесса, во-вторых, из-за отсутствия единой региональной валюты актива. По всей видимости, немцы понимают, что задача, стоящая перед ними, исключительно сложна. Именно поэтому правительство Германии предупреждает, что до второй половины июля решений можно не ждать. И именно поэтому падает евро. Тринадцать месяцев разбирательств уже прошли зря, что даст еще один - непонятно. Меж тем, Папандреу завтра предстоит пережить вотум доверия. И если парламентарии вдруг в нем откажут, евро окажется под колоссальным давлением. Мы держим короткие позиции в EURUSD и EURCHF, напирая, как обычно, на франк.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

Штаты в понедельник решились на еще одну попытку развить восстановление, и на этот раз пока медведи не мешают. Наш рынок продолжает выглядеть хуже фона, несмотря на бодрую динамику Штатов индекс ММВБ упал за понедельник на -1.2%. После нашего закрытия рост S&P продолжился, на утро динамика тоже позитивная, поэтому есть надежда на оптимистичное открытие, хотя вечерка FORTS показывает, что оптимизм может быть довольно скромным. За вторник скорее всего медведи в Штатах еще проявят свое присутствие, шансы получить пилу за день неплохие. Учитывая депрессивный настрой нашего рынка можем огрести продажи на любом мелком негативе со стороны фона. Статистика в США: в 18:00 Продажи на вторичном рынке жилья.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Вчерашний день на российском рынке еще раз показал, что если плеймейкеры настроены играть вниз, то рынок идет вниз, даже если присутствует позитивный внешний фон. Повод, конечно, для этого был и серьезный: сегодняшнее голосование в греческом парламенте. Провал голосования может вызвать очень сильное падение рынка, и вполне естественно в этих условиях желание подсократить лонги.

Сегодня жду продолжения тенденции. Рынок, возможно, откроется с гэпом порядка +0,5%, но затем может произойти быстрый разворот и формирование трендового дня вниз. В течении дня мы можем увидеть уровни 1600-1605 пунктов по индексу ММВБ.

Неизвестно, застанет ли наша торговая сессия объявление результатов. Но если застанет, то движение в ту или другую сторону может быть очень сильным.

У амеров случился небольшой отскок, к 1275 по фсипу, но даже возврат к 1295 уже не изменит скорее всего ничего, разве что ФРС завтра чем-то обрадует рынки невероятно, что вряд ли.

Азия под+1%, нефть там же, где и была в понедельник утром (112 брент).

Наши вчера на очень маленьких объемах сползли к 1623 по мамбе, закрылись 1626 (-1.2%), причем на положительный фсип не реагировали. Так что все вчерашние предпосылки в силе, рынок отравлен пятничным сливом, и скорее всего собирается играть к новым лоям года. В такой ситуации утренние гэпы вверх должны закрываться полностью, может не сразу, но закрываться. Отдельно смотрим повторят ли ГП и РН вчерашние хаи - 200.8 по ГП и 240 по РН, это важные сопротивления на сегодня, при улучшенном внешнем фоне.

Рост без причины показали вчера американские фондовые индексы. В середине прошлой недели индекс широкого спектра акций S&P-500 получил поддержку на уровне 1260 п. – там, где сейчас проходит 200-дневная скользящая средняя. Поэтому идея восстановления рынка или хотя бы консолидации выше этой важной отметки сейчас дает почву для краткосрочных спекуляций. За исключением банков, акции всех секторов вчера выросли, правда, на очень низких оборотах: 5,66 млрд. акций по сравнению со средним годовым значением 7,58 млрд. В лидерах роста были компании химической промышленности и автомобилестроения. По сути, заокеанские инвесторы на низком старте сейчас ждут двух новостей: во-первых, разрешения греческих долговых проблем (начало июля); во-вторых, комментариев от руководства ФРС по будущей монетарной политике после окончания QE-2 (сегодня вечером).

Валютная пара EUR/USDпродолжает попытки роста, торгуясь во вторник утром на уровне 1,4360. Курс доллара слабеет относительно евро накануне заседания ФРС, на котором мы наверняка услышим намеки на сохранение мягкой монетарной политики как минимум до 2012 года. Напротив, курс евро поддерживает заявление члена Управляющего совета ЕЦБ Юргена Штарка указавшего на сохранение рисков для ценовой стабильности и возможность повышения ключевой ставки в еврозоне в следующем месяце.

Цены на нефть марки Brent пока торгуются вблизи минимальных отметок с конца мая ($111,7/барр). В целом это нормальная летняя тенденция, когда цены на сырьевых рынках консолидируются после роста в зимние и весенние месяцы. Азиатские фондовые рынки во вторник в основном растут, следуя примеру своих заокеанских коллег.

Во вторник мы ждем открытия торгов на наших биржах в зеленой зоне. Сегодня мы делаем ставку на рост, при этом нас не смущает, что вчера индекс ММВБ завершил торги вблизи минимальных отметок за последние 2 недели. Консолидация вблизи минимумов – сигнал к росту, хотя бы в рамках технической коррекции. Думаю, локальные просадки рынка стоит использовать для покупок таких бумаг, как Лукойл, Газпром и Сбербанк. Во втором эшелоне акций нам представляются интересными для инвестирования бумаги Мосэнерго, Северстали, Уралкалия и Магнита.

Сегодня Татнефть опубликует финансовую отчетность по US GAAP за I квартал 2011 года. Состоятся годовые собрания акционеров ГМК НорНикель, ОГК-2-6, ТГК-11. Во вторник в 13-00 ждем выхода июньского индекса настроений в деловой среде Германии и в еврозоне от института ZEW. В 18-00 в США будут опубликованы данные по продажам на вторичном рынке жилья за май (неблагоприятная статистика может оказать дополнительное давление на курс доллара).

Два препятствия остаются в решении вопроса новой программы помощи Греции: согласие по поводу формы привлечения частного сектора и одобрение греческим парламентом последнего плана мер помощи.

Голосование по доверию новому правительству Греции в парламенте состоится сегодня. Если оно окажется удачным, то предположительно 28 июня или около того, состоится голосование в греческом парламенте по среднесрочной бюджетной стратегии, базирующейся на «меморандуме взаимопонимания».

Еврогруппа соберется для обсуждения вопроса Греции 3 июля.

Юнкер: «не будет оказано никакого давления на финансовые институты. Если сказали добровольно – то значит добровольно». Клаус Реглинг заявил: гарантии от государств – членов еврозоны, будут увеличены с 440 млрд. до 780 млрд. евро. Тогда потенциальная кредитная способность EFSF увеличится до 440 млрд. евро.

Чтобы облегчить выпуск нового долга Грецией, Ирландией и Португалией, как заявил глава Еврогруппы Юнкер, межгосударственное финансирование этим трем странам не будет иметь приоритета перед существующими долговыми обязательствами. Предположительно, это сообщение вчера вызвало разворот по евро в сторону роста. Я бы более осторожно относился к высказываниям подобного рода; возможно, это было его личное мнение или желание. Мне вообще непонятно, как устные заявления могут менять правовые условия коммерческих сделок? Никаких документов по этому поводу не было. Все это выглядит как манипуляция, поскольку последовал нужный рефлекс рынка.

Американские рейтинговые агентства, между тем, всячески осложняют решение греческой проблемы. Агентство S&P заявило, что добровольная реструктуризация долга, которая сейчас рассматривается европейскими правительствами как решение греческой проблемы, будет все-равно характеризоваться как дефолт. Это еще раз подтверждает тот факт, что европейский кризис сейчас выгоден американцам.

Итак, ждем голосования в парламенте Греции по вотуму доверия новому кризисному правительству; увы, даже примерное время голосования мне неизвестно. В Португалии правительство уже ушло в отставку. Там это не имело каких-то серьезных последствий. Но что будет, если правительство Папандреу уйдет в отставку, и как власти еврозоны будут договариваться с разнородными политическими силами в Греции – это даже трудно представить. Возможно, наступит хаос, дефолт Греции и выход страны из еврозоны.

Во всяком случае, мы можем увидеть достаточно сильные падения евро и рискованных активов (это будут проценты).

Сегодня начинается июньское заседание ФОМС, но решение по ставке и выступление Бернанке тоже состоится завтра. Завтра мы о нем и поговорим.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

В пятницу на нашем рынке хозяйничали медведи, несмотря на очередную попытку восстановления в Штатах, случившуюся днем. В итоге индекс ММВБ по итогам дня упал на 1.5%, в то время как внешний фон за время наших торгов практически не изменился. Возможно, склонность нашего рынка быть лучше фона подходит к концу. К утру понедельника впрочем внешний фон опять захватили медведи, S&P отыграл назад восстановительный рост, локальная динамика на утро в Штатах и нефти негативная, поэтому ждем открытия вниз, да и весь день скорее всего будет негативным. Похоже, у американских быков не хватает сил устроить полноценный разворот, поэтому очередное обновление минимума S&P становится весьма вероятной перспективой. В лучшем случае у них получится устроить активную пилу в районе текущих уровней. Значимой статистики в Штатах сегодня не выходит.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Как я и предполагал в пятницу, российские быки даже и не делали попыток организовать контрнаступление, несмотря на то, что большую часть дня внешний фон был позитивный (якобы Меркель и Саркози удается договориться).

Если бы внешний фон был негативный, то наверно падение было не -1,5%, а -2,5%.

Это показывает, что настрой крупных игроков – продолжать играть вниз и сулит продолжение этой тенденции и сегодня.

Выглядит, кстати, вполне логично: от этих «свиней» (пиигсов) всего можно ожидать.:)

Беспокойство должно продлиться до второй половины завтрашнего дня. За это время индекс ММВБ может попробовать коснуться уровня в 1600 пунктов.

Амеры перешли на новый контракт по фсипу, старый в пятницу старый закрыли на 1280, но сегодня утром уже приличный минус и мы видим новые лои месяца (1256). Отскок не получается. Интрадейно остановить снижение любая цифра, 1250 по фсипу, 1241, 1232 (после чего можно ждать отскока)...но среднесрочно тот, кто ведет амеров вниз, должен сам показать свои цели, они могут быть низкими, а лои года должны всяко быть ниже 1200, так что делаем выводы и крепимся))).

Брент 112, я думаю нам стоит переключиться с амеров на нефть, и отыгрывать в полной мере ее дальнейшее падение, почему она выше 100 - это снова актуальный вопрос.

Наши в пятницу не прошли 1670 по мамбе, и сломались, крупно повалили из Газпрома и сбераоб (тем более, что на экономическом форуме объявили, что с китайцами ничего глобального подписано не будет), ГП вертикально пришел к -3% (198.18), правда тут начали расти амеры, выдали за три часа +17 пунктов, но наши уже были отравлены этим сливом, и после подъема на +5 рублей по ГП от лоев в итоге под закрытие снова покосились на процент, закрывшись 200.8 по ГП и 1645 по мамбе.

Итак, очень многое говорит за снижение к 1600, а если амеры выдадут крупное снижение, без которого обычно среднесрочные движения редко заканчиваются, то мы выдадим день паники с целями 1520 по мамбе. Поэтому не держим лонгов, пока не будет панического слива с -6-8% по нашим основным фишкам в течение сессии. На падении самое главное - иметь кэш, чтобы не пропустить по-настоящему вкусные цены. И конечно надол играть только самые можные поддержки, самые круглые цифры, покупать на самых оптимистических для себя уровнях.

В пятницу основные фондовые индексы США завершили торги в разнополярных областях вблизи нулевых отметок. Бодрое начало торгов не получило продолжения, даже несмотря на то, что Франция и Германия продемонстрировали готовность оказать помощь Греции. Выходившая в пятницу макростатистика не баловала инвесторов однозначным позитивом: индекс опережающих индикаторов в мае вырос на 0,8%, а вот июньский Мичиганский индекс потребительской уверенности упал до 71,8 п. с 74,3 п. в мае. Вдобавок к этому, в конце прошлой недели МВФ сократил прогноз роста ВВП США на текущий год с 2,8 до 2,5%.

В понедельник утром позиции евро против доллара (EUR/USD1,3230) слабеют на фоне снижения прогноза рейтинга Италии агентством Moody's. По итогам саммита министров финансов еврозоны в эти выходные было решено выделить Греции пятый по счету кредитный транш в размере 12 млрд евро до середины июля, при условии сокращения правительством Греции бюджетных расходов и осуществления плана экономических реформ. Однако пока никаких документов по этому поводу подписано не было.

Цены на нефть марки Brentсегодня опять торгуются в красной зоне недалеко от минимальных отметок предыдущей недели ($111,9/барр). Цены на промышленные металлы также идут вниз (медь -1,02%; никель -0,8%). Ключевые азиатские биржевые индексы в понедельник неагрессивно снижаются: MSCIAsia -0,15%.

Начало торгов на ММВБ в понедельник мы увидим в зоне умеренного снижения. Слабые позиции таких индексных акций, как Роснефть и Сбербанк, которые в пятницу завершили торги на минимальных отметках за последние десять дней не свидетельствует о том, что инвесторы уверенно смотрят на наш рынок во 2-м квартале. Думаю, сегодня утром мы увидим тестирование индексом ММВБ пятничного минимума на отметке 1638 п. Под давлением продаж будут торговаться сегодня компании нефтяного сектора в связи с продолжающимся снижением цен на сырье. Падение фьючерсов на американские индексы (S&P -0,55%) может быть остановлено днем, поэтому активно играть на понижение пока не стоит. В среду (22 июня) ФРС примет решение по ключевой ставке, но главное - Бен Бернанке проведет пресс-конференцию, на которой возможно будет представлена линия поведения монетарных властей США после завершения программы QE2.

Сегодня в 13-00 в еврозоне выходит статистика по стоимости рабочей силы и уровню зарплат в первом квартале, а также данные по счету текущих операций за апрель.

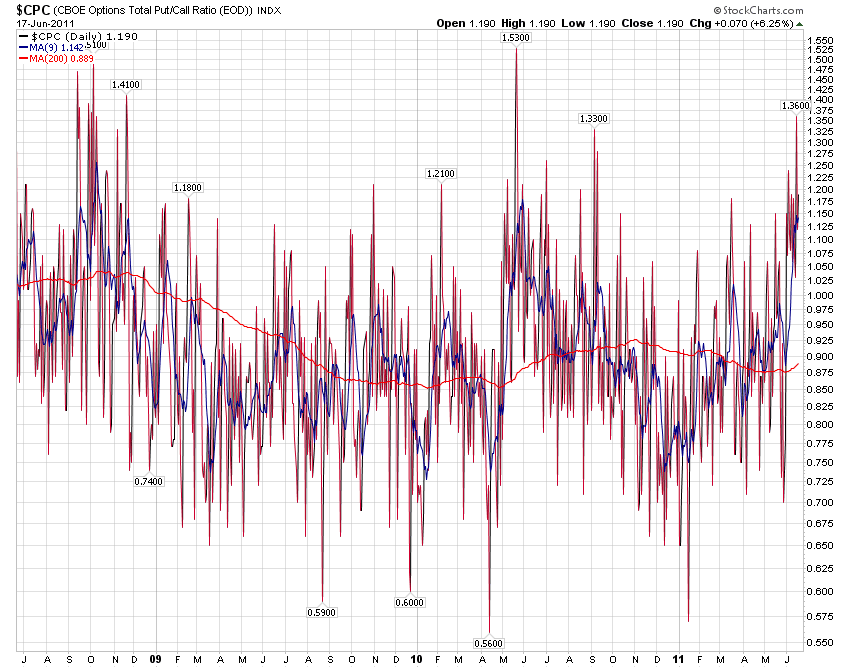

На прошедшей неделе Put/Call на индекс S&P500 достиг второго по величине значения с осени 2008 года пика. Но что даже еще более важно, 10-дневная скользящая средняя от PCR поднялась до уровня, максимального с октября 2008 года.

Сам шип Put/Call еще ни о чем не говорит, в то же время экстремальное значение 10-дневной скользящей коэффициента вроде как свидетельствует о том, что дно уже где-то близко.

Странно, при каких благоприятных рыночных условиях мы видим столь высокие значения Put/Call: за 2 недели до того, как Фед завершит свою стимулирующую программу, при очень высокой ликвидности и низкой стоимости денег.

Причиной столь негативных настроений является неурегулированность ситуации с Грецией. Голосование по доверию новому правительству Греции в парламенте состоится во вторник. Если голосование окажется удачным, то оно проложит путь новым мерам помощи и устранит препятствия для предоставления нового транша от ЕС и МВФ по текущей программе помощи.

Министры финансов Еврогруппы встречались этой ночью и сделали заявление, которое показывает, что единства между министрами по-прежнему нет. Единая Европа – это лебедь, рак и щука из басни Крылова.

Единственная существенная фраза в заявлении – что министры до начала июля решили отложить определение главных параметров новой финансовой стратегии. Германия смягчила немного свою позицию относительно участия частного сектора.

Таким образом, власти еврозоны взяли таймаут. И предстоящая в конце недели встреча глав государств еврозоны не должна ничего изменить. Все теперь зависит от голосования в парламенте Греции.

Если голосование будет успешным, то тема Греции будет закрыта по крайней мере до конца июля и рынок сделает вздох облегчения. Если голосование провалится, то рынок сделает выдох, и индекс S&P500 может очень быстро оказаться на уровне 1220 пунктов.

Исход голосования, как и поздней осенью в Ирландии, будет зависеть от нескольких голосов. Большая разница состоит в том, что сейчас продолжение кризиса вокруг Греции ( но только не дефолт !) выгодно американцам; о чем я подробно писал во вью рынка 16 июня.

Еще некоторые технические соображения от SMRA: ...угроза дальнейшего снижения видится вполне реальной. Следующие уровни по индексу S&P500, которые просматриваются на графике, это: 200-дневная скользящая средняя на 1258,8; минимум 2011 года (разворот от 16 марта) на 1249,10; поддержка от растущего тренда с марта 2009 года вблизи 1239 пунктов, и как худший сценарий 161,8% расширение до 1215 пунктов, при том, что 1311,20 остается сопротивлением.

Сегодня-завтра мы можем увидеть снижение индекса S&P500 в район 1250 пунктов. Затем ожидаю, что все-таки с большой вероятностью (70/30) новое правительство Греции получит вотум доверия. И последует отскок...

В прошедшую пятницу Put/Call на индекс S&P500 достиг второго по величине пика с осени 2008 года пика. Но что даже еще более важно, 10-дневная скользящая средняя от CPC поднялась до уровня, максимального с октября 2008 года.

Сам шип Put/Call еще ни о чем не говорит, в то же время экстремальное значение 10-дневной скользящей средней коэффициента вроде как свидетельствует о том, что дно уже где-то близко.

Но очень странно, при каких благоприятных рыночных условиях мы видим столь высокие значения Put/Call: за 2 недели до того, как Фед завершит свою стимулирующую программу, при очень высокой ликвидности и низкой стоимости денег.

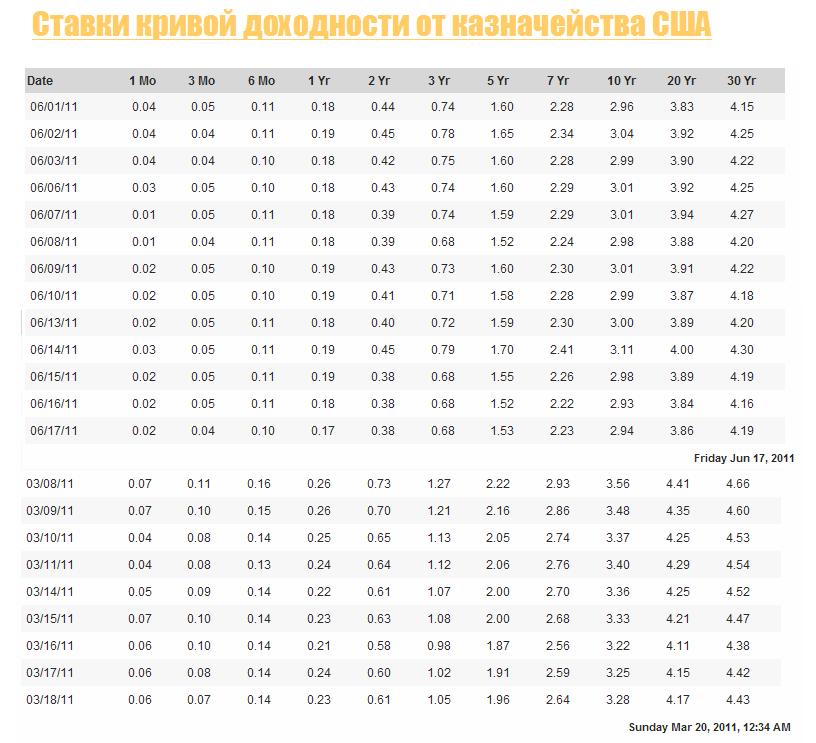

Сравните ставки кривой доходности, особенно в ее короткой части, в последние 10 дней с периодом времени в районе 20 марта.

Put/Call – это технический индикатор, показывающий настроения инвесторов. Коэффициент отражает пропорцию между всеми пут-опционами и кол-опционами на какую-то заданную дату.

Интерпретация индикатора в общем случае следующая: низкие значения индикатора (~0.6) отражают бычий характер рынка, значения 0,8-1 отражают медвежий характер рынка. Экстремальные значения индикатора (1,2 и выше) рассматриваются как контриндикатор – то есть предполагают близкую смену тренда.

Возможно, что во вторник, когда состоится голосование по вотуму доверия новому греческому кабинету, нынешняя ситуация прояснится.

Несколько недавних максимумов, установленных этим индикатором, свидетельствуют о том, что участники рынка все еще в процессе построения защиты против ожидаемого снижения цен.

Поэтому угроза дальнейшего снижения видится вполне реальной. Следующие уровни, которые просматриваются на графике, это: 200-дневная скользящая средняя на 1258,8; минимум 2011 года (разворот от 16 марта) на 1249,10; поддержка от растущего тренда с марта 2009 года вблизи 1239 пунктов, и как худший сценарий 161,8% расширение до 1215 пунктов, при том, что 1311,20 остается сопротивлением.

Компания Forex.com разослала своим клиентам информационное письмо, в котором сообщило, что в связи с новым регулированием с 15 июля гражданам США запрещено вне биржи торговать драгоценными металлами, в т.ч. золотом и серебром. Все позиции в конце дня будут принудительно закрыты.

From: FOREX.com <info@forex.com>

Date: Fri, Jun 17, 2011 at 6:11 PM

Subject: Important Account Notice Re: Metals Trading

To: xxx

Important Account Notice Re: Metals Trading

We wanted to make you aware of some upcoming changes to FOREX.com’s product offering. As a result of the Dodd-Frank Act enacted by US Congress, a new regulation prohibiting US residents from trading over the counter precious metals, including gold and silver, will go into effect on Friday, July 15, 2011.

In conjunction with this new regulation, FOREX.com must discontinue metals trading for US residents on Friday, July 15, 2011 at the close of trading at 5pm ET. As a result, all open metals positions must be closed by July 15, 2011 at 5pm ET.

We encourage you to wind down your trading activity in these products over the next month in anticipation of the new rule, as any open XAU or XAG positions that remain open prior to July 15, 2011 at approximately 5:00 pm ET will be automatically liquidated.

We sincerely regret any inconvenience complying with the new U.S. regulation may cause you. Should you have any questions, please feel free to contact our customer service team.

Sincerely,

The Team at FOREX.com

Через 90 дней после вступления в силу закон Додда-Франка запрещает гражданам и компаниям проведение большинства операций на внебиржевом рынке ( в т.ч. Форекс), в том числе и валютных.

Section 742(c) of the Act states as follows:

...A person [which includes companies] shall not offer to, or enter into with, a person that is not an eligible contract participant, any agreement, contract, or transaction in foreign currency except pursuant to a rule or regulation of a Federal regulatory agency allowing the agreement, contract, or transaction under such terms and conditions as the Federal regulatory agency shall prescribe...

Закон Додда-Франка реформы Уоллстрита и защиты потребителей был подписан президентом Баракой Обамой 21 июля 2010 года. Закон, возникший как ответ на кризис 2008 года и последующую рецессию, является наиболее масштабным изменением в финансовом регулировании США со времен Великой депрессии. Закон предполагает большие изменения в деятельности федеральных агентств, регулирующих финансовые услуги и должен оказать сильное влияние почти на каждый аспект финансовой индустрии.

Как отразится новый закон на финансовых рынках? Что будет с огромным OTC (внебиржевом) рынком деривативов, на котором 5 крупнейших банков США имеют позиции почти на 200 трлн. долларов.

Вопрос очень интересный, но я пока ничего определенного не могу об этом сказать.

Россия ускоренными темпами избавляется от американских казначейских облигаций. За последние 6 месяцев она продала около 30% своих запасов. В отличие от Китая и Японии она не собирается поддерживать экспоненциальный рост американского долга. Впрочем, у России и нет для этого такой необходимости: торговый профицит не так велик.

ST. PETERSBURG, Russia—Russia will likely continue lowering its U.S. debt holdings as Washington struggles to contain a budget deficit and bolster a tepid economic recovery, a top aide to President Dmitry Medvedev said Saturday.

"The share of our portfolio in U.S. instruments has gone down and probably will go down further," said Arkady Dvorkovich, chief economic aide to the president, told Dow Jones in an interview on the sidelines of the St. Petersburg International Economic Forum.

Russian holdings of U.S. Treasury securities fell to $125.4 billion in April 2011 from $176.3 billion in October 2010, Treasury Department data showed.

Asked if U.S. debt was as solid an investment now as it was 10 years ago, Mr. Dvorkovich said: "On an absolute basis, yes. On a relative basis, compared to other investments, of course not."

"When we take decisions and compare, we're not thinking in absolute terms," he said.

Russia's financial reserves—which stood at $528 billion as of June 10—are the world's third largest, after China and Japan's. As of May, according to Russia's central bank, 47% of reserves were in dollars and 41% in euros, compared with 45.2% in dollars and 43.1% in euros on Jan. 1.

The central bank recently diversified the stash to include the Canadian dollar, which makes up 1% of the total, and plans to put 0.8% into the Australian dollar starting in September.

Российские активы в виде казначейских бумаг США упали со 176,3 млрд. долларов в октябре 2010 года до 125,4 млрд. долларов в апрее 2011 года.

На вопрос, является ли сейчас американский долг надежной инвестицией так же, как и 10 лет назад, Дворкович ответил: В абсолютном смысле - да. В относительном смысле – по сравнению с другими инветиционными инструментами – конечно нет.

«Когда мы принимаем решения и сравниваем, мы думаем в абсолютных терминах».

Российские финансовые резервы, которые на 10 июня составляли 528 млрд. долларов, являются третьими по величине в мире после Китая и Японии. В мае, согласно российскому центральному банку, 47% резервов были в долларах и 41% в евро – по сравнению с 45,2% в долларах и 43,1% в евро на 1 января 2011 года.

Центральный банк недавно диверсифицировал сови резервы, включив в них канадский доллар, который теперь составляет порядка 1% от общей величины, и планирует, начиная с сентября, вложить 0,8% в австралийский доллар.

Думаю, что сейчас продажа Россией UST идет столь же активно: уж цены очень высоки. Вряд ли российский Минфин упускает такую возможность.

Если Россия продаст последние UST, и сразу вслед за этим наступит коллапс американских долговых обязательств ( а Гринспен отводит на это 1-2 года), и Америка перестанет быть мировой финансовой супердержавой, то можно будет сказать, что Россия взяла небольшой реванш за поражение в первой холодной войне.

Проблема в том, что чрезвычайно маловероятно, что политическая система сработает таким образом, чтобы решить проблему кризиса Греции.

Шансы избежать дефолта у Греции очень малы.

Шансы дефолта у Греции настолько велики, что почти можно сказать, что это неизбежно. Это поставит некоторые американские банки в очень сложное положение.

Гринспен также сказал, что греческий кризис способен ввергнуть Америку в новую рецессию. Без Греции вероятность такой рецессии была достаточно мала.

Сильным препятствием для восстановления в Америке являются плохие предчувствия в бизнес-среде, и Федрезерв ничего не сможет с этим сделать.

Долг США становится страшно опасным, - заявил Гринспен, и добавил, что сомневается, что у законодателей есть еще год или два, чтобы его решить.

Точка зрения нынешнего главы Федрезерва Бена Бернанке сильно расходится с точкой зрения его предшественника.