Европейские официальные лица любят, нарушая все законы о труде, засиживаться на переговорах далеко за полночь.

Вот и на этот раз, когда в Москве уже было 7 часов утра – после 11 часов переговоров, завершилась встреча Еврогруппы, посвященная Греции. Точнее сказать не завершилась, а прервалась на перерыв - на неделю.

Министры не достигли соглашения и соберутся вновь в следующий понедельник. Итоговая прессконференция была отменена, и министры комментировали ситуацию, покидая заседание.

Фьючерс S&P500 среагировал на это снижением на 10 пунктов.

Я не думаю, что стоит сильно драматизировать ситуацию, поскольку есть дата – 26 ноября, и рынки будут рассчитывать на то, что соглашение к этому времени будет достигнуто.

Ожидаю, что рынки восстановят к открытию американской торговой сессии текущее падение, так же как они восстановились после выступления Бернанке.

Завтра День Благодарения, и праздник должен быть встречен на позитивной ноте.

Выступление Бернанке вопреки моим ожиданиям вызвало негативную рыночную реакцию. Индекс S&P500 упал на 10 пунктов, но к закрытию, как я уже отметил, сумел восстановить потери.

Главным в выступлении главы Феда было то, что он фактически опроверг слухи о возможном снижении ставки по избыточным резервам – этот инструмент не будет использоваться ФРС. Глава Федрезерва также заявил, что способности Федрезерва противостоять кризисным явлениям, и в том числе «фискальному обрыву» - не бесконечны.

Что, в общем-то, не является каким-то открытием – все в этом мире имеет свои пределы (бесконечна лишь Вселенная).

Но рынки очень сентиментальны, и они на какое-то время расстроились.

Думаю, что сегодня и может быть до конца недели все будет относительно спокойно, но вот на следующей неделе можно ожидать каких-то очень серьезных событий.

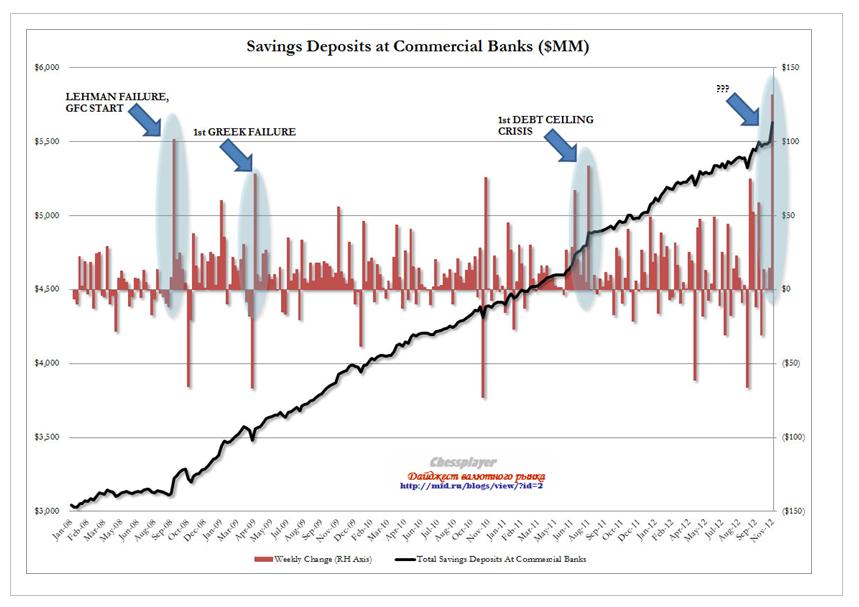

Недельный приток денег на сберегательные счета в коммерческих банках показал рекордное значение – вспыхнул красный сигнал опасности?

Сберегательные счета США дают сигнал SOS

Как показывает рисунок внизу, такое происходит перед каким-то очень сильным рыночным потрясением.

131 млрд. долларов, пришедших на сберегательные счета – это не деньги населения.

Американское население, как показывают опросы, снижает норму сбережения.

Это деньги 1% богатейшего населения Америки, которое выводит деньги...

...

Откуда они выводят деньги и с чем это может быть связано?

Первая, очевидная версия – «фискальный обрыв», богатые американцы продают акции и кладут деньги на сберегательные счета.

Версия очень даже заслуживает внимания, тем более что, как я уже неоднократно отмечал, ситуация с ценами на активы сейчас принципиально отличается от ситуации во время «фискального обрыва» №1. US Treasuries стоят дорого, и непонятно во что вкладывать эти деньги. Поэтому богатейшие американцы просто кладут деньги на сберегательные счета.

Это также дает нам представление о среднесрочной тенденции в долларе США – доллар будет укрепляться.

Относительно чего будет укрепляться доллар?

У меня есть вторая версия приближающегося «черного лебедя»: это может быть связано не только с «фискальным обрывом».

Это может быть следствием бегства капитала из японской йены.

Приведет ли крушение JPY к новому Леману?

Тема JPY приобретает все более важное значение.

Вчера я писал:

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

Вчера во второй половине дня мы увидели ралли в JPY. Японская валюта преодолела важный технический уровень 81,77 и в настоящий момент закрепляется в районе 81,9.

Теперь у USD/JPY открыта дорога к 84.

У меня кардинально меняется взгляд на JPY.

У этого движения в USD/JPY есть очень серьезные фундаментальные причины, движение вверх может быть очень крупное и иметь очень серьезные последствия для мировой финансовой системы.

Результаты опросов показывают, что лидер Либерально-Демократической партии Шинзо Абэ имеет двухкратное превосходство перед своим конкурентом и ему почти обеспечена победа.

Какие последствия будет иметь его победа?

То бесконечное QE, которое обещает Абэ и инфляция в 3% разрушат рынок госдолга Японии и если преданность японских инвесторов японским государственным облигациям сойдет на нет, то несколько сотен триллионов йен хлынут на рынки, приводя к обвальному падению JPY и вызывая непредсказуемые движения - хаос на финансовых рынках.

Речь может идти о движении в паре USD/JPY в 10-15 фигур!

Я предостерегаю вас от попыток шортить йену.

По сути, существует вероятность, что произойдет необъявленный дефолт Японии – правительство будет выкупать в неограниченном количестве собственные облигации.

Дефолт третьей после США и еврозоны в мире экономики и второй по размеру госдолга – это очень серьезная штука.

На мой взгляд, крушение японского рынка госдолга может создать новый Леман, поскольку с большой вероятностью вслед за этим в Японии могут последовать масштабные банкротства крупных банков, страховых компаний и пенсионных фондов.

В самой Японии это может вызвать гиперинфляцию.

Чтобы получить большее представление о JPY и госдолге Японии, рекомендую перечитать мою апрельскую статью:

В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Если вы читали мой предыдущий прогноз, то конечно обратили внимание на то, что у меня был очень бычий настрой на эту неделю.

Начало недели более чем оправдало мои ожидания. Индекс S&P500 вчера вырос на 2% и достиг 1386 пунктов. Это уже совсем недалеко до тех целей, которые я вижу для этого отскока 1400-1405 пунктов.

Выше рынок я пока не представляю, поскольку над ним возвышается «фискальный обрыв» и мне непонятно, за счет чего он его перепрыгнет.

Пятничная встреча Обамы с видными конгрессменами не должна никого обманывать: это не более, чем обмен любезностями. Вероятность заключения какого-либо соглашения до Нового Года не более 40%.

Вчерашний рост сильно изменил мой настрой. Не знаю – может это чисто субъективно, но я уже начал сомневаться даже в том, что рынок дойдет до 1400 пунктов. Возможно, что эти ощущения меня обманывают, но одно могу сказать точно:

Рост на низких объемах в понедельник (!) на 2% не предвещает ничего хорошего как для рынка, так и для моего недельного сценария.

Объемы торговли на NYSE вчера были на 25% ниже, чем объемы во вторник.

На этой неделе есть еще 3 потенциально позитивных события, которые я вчера описал.

Вкратце, это: 1. решение по Греции, 2. речь Бернанке и 3. День Благодарения.

ИМХО, позитивный исход уже процентов на 70 заложен в цены.

Решение по Греции очень вероятно, но оно может быть опять половинчатым или четвертиночным.

Речь Бернанке может константировать смену в сторону позитивных настроений на рынке недвижимости – индекс деловой активности на рынке жилья от NAHB показал вчера 6-летний максимум – все идет замечательно – мы действуем в правильном направлении, но ведь рынки ждут от него денег...

Торговать Америке на этой неделе осталось недолго. По большому счету с полудня по Нью-Йорку в среду офисы трейдеров опустеют и будут оставаться такими до понедельника.

Скорее всего положительное решение по Греции вызовет краткосрочный позитивный эффект на рынках, который будет быстро стерт другими факторами.

Понижение рейтинга Франции еще пока не отыграно рынками... и будет скорее всего отыгрываться в европейскую сессию.

Часть важной статистики, и, прежде всего обращения за пособиями, к которым теперь особое внимание, в связи с праздниками перенесли на среду и это тоже будет взывать американских трейдеров к осторожности.

Куда сегодня вожак поведет стадо?

Вчера я писал

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

Apple вчера вырос более, чем на 7%, и даже без синергетического эффекта, лишь этот факт, при весе Apple порядка 4,2% в индексе широкого рынка S&P500, дает чистый прирост индекса порядка 0,3%.

Это типичный шортокрыл, и не говорит о том, что состоялся разворот и можно покупать Apple.

После 7% роста вполне возможен локальный откат на 2-3% и это негативный фактор для рынка в целом на сегодня.

Важно: как поведет себя USD/JPY

Судя по тому, что мне приходилось читать, никто кроме меня не связывает продолжение коррекции в рискованных активах с продолжающимся ростом USD/JPY. Хотя этому есть вполне логичное объяснение: огромный приток USD идет в US Treasuries, прижимая их доходность и, тем самым, воздействуя негативно на фондовый рынок акций США и цены на commodities.

Банк Японии не предпринял никаких действий на своем сегодняшнем заседании – и это было вполне ожидаемо. На двух из последних трех заседаний предпринимались шаги по стимулированию японской экономики, и было бы странно, если бы Банк Японии что-то предпринял сегодня – за 4 недели до парламентских выборов.

Пока USD/JPY никак не отреагировал на итоги заседания и нам остается наблюдать за тем, что будет дальше.

Напомню возможную реакцию рынков:

Если USD/JPY продолжит укрепляться, то это будет негативно для высокодоходных валют, для S&P500, нейтрально или даже позитивно для EURO.

Мой среднесрочный медвежий сценарий поведения йены, который я давал некоторое время назад, потерял силу, поскольку основной кандидат на премьерский пост способен очень сильно изменить монетарную политику государства и воздействие этого на йену очень труднопредсказуемо. Теоретически возможен даже ее обвал.

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

В пятницу Обама встречался с лидерами республиканцев и демократов в конгрессе и обсуждал «фискальный обрыв».

За этим последовала прессконференция, на которой прозвучали удивительно спокойные комментарии с обеих сторон (Bohner, Reid) в духе «все будет хорошо» и что они не будут ждать до конца декабря, а заключат сделку раньше.

Скрывается ли за этим оптимизмом что реальное? Мы этого не знаем. Но, по крайней мере, до начала декабря эта тема не будет будоражить рынки.

Снижавшиеся до момента проведения прессконференции фондовые индексы развернулись и вышли в позитивную территорию, где и торговались до конца торговой сессии.

Греция тоже скоро сойдет с рыночных радаров

В последние дни Греция стала главной головной болью еврозоны. Греции в пятницу удалось отсрочить наступление дефолта и наскрести деньги, необходимые, чтобы осуществить очередной транш. Но вопрос с новым пакетом помощи Греции никак не решится.

Внеочередное заседание министров финансов еврозоны, проводимое специально для того, чтобы обсудить греческий вопрос, пройдет во вторник в 20.00 по Москве в Брюсселе.

Будут решаться два главных вопроса:

получит ли Греция очередной транш. С большой вероятностью решится положительно.

какой срок на уменьшении госдолга до 120% ВВП (совершенно нереальная задача) будет установлен для Греции – 2020 или 2022 год.

На первом сроке настаивает глава МВФ Лагард, на втором – европейские представители.

2020 или 2022 год – разве это принципиально?

Да, это очень принципиально. Признав необходимым срок до 2020 года, для чего естественно им придется получить согласие своих правительств, европейские министры финансов фактически признают необходимость новой реструктуризации госдолга Греции с вовлечением (списания с них части долгов) официального сектора.

Это станет принципиальной уступкой, и имеет важное значение.

В четверг также состоится саммит глав основных государств еврозоны и выйдут индексы деловой активности основных стран еврозоны.

Испания и Италия в последние дни ушли совершенно с рыночных радаров и не появятся там до будущего года.

После аукционов, состоявшихся на прошлой неделе, обе страны фактически полностью финансировали себя на 2012 год. Доходности испанских и итальянских бумаг медленно скользят вниз, несмотря даже на падающий евро.

Полагаю, что после разрешения греческого вопроса EURO/USD сможет подрасти куда-нибудь в район 1,28-1,30 – в зависимости от того, будут ли другие обстоятельства этому благоприятствовать. Это будет способствовать покупке риска.

Во вторник выступает глава Федрезерва Бернанке.

Глава Федрезерва выступал и на прошлой неделе. Тогда его речь была посвящена сектору недвижимости. На этот раз речь Бернанке должна оказаться более интересной, поскольку коснется более общих вопросов восстановления экономики, и может содержать намеки о будущих действиях Федрезерва.

Речь Бернанке тоже может оказаться позитивна для рынков.

На этой неделе в США в четверг День Благодарения – праздник, который традиционно встречается рынками на позивной ноте. Еще один аргумент в пользу роста.

Apple начинает отскок

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

В одной из статей недавно я сделал предположение, что бегство из японской йены в доллар в последнее время оказывает негативное воздействие на RORO (отношение к риску), хотя NIKKEY при этом растет. Наблюдается явление, которое получило такое модное название – декаплинг. Другими словами – раскорреляция привычной зависимости.

Во вторник состоится заседание BOJ (Банка Японии), на котором, как я ожидаю, не будет принято никаких мер, поскольку на последних двух из трех заседаний BOJ объявлял о запуске новой программы покупки активов.

Это должно на время охладить пыл продавцов японской валюты – что тоже будет позитивно для риска, хот и может немного навредить NIKKEY.

В дальнейшем USD/JPY может продолжить рост, поскольку претендент на премьерское кресло выступает за проведение очень мягкой монетарной политики.

В четверг в Америке – выходной, а в пятницу второй день евросаммита. Типичное влияние евросаммитов на рынки – рост на ожиданиях, коррекция по факту. Кроме того, индексы деловой активности стран еврозоны в четверг могут оказаться хуже ожиданий.

Итак, большое количество потенциально позитивных событий в первой половине недели: заседание Еврогруппы и решение вопроса помощи Греции, выступление Бернанке с новыми позитивными обещаниями во вторник, начинающийся отскок у Apple создают предпосылки для роста.

Если рост случится, то во второй половине недели ( с четверга ) вероятна коррекция.

Именно эти странности я и называю хаосом на финансовых рынках.

Вот взять, например, британский фунт. Во вторник CPI оказался 2,7% против ожидаемых 2,3%, а базовый CPI – соответственно 2,6% против ожидаемых 2,2% - это надо же так ошибаться, какой конфуз предсказателей!

Я не знаю причин, почему так выросли цены в UK, но после этого становится ясно, что ни о каком QE в декабре речи быть не может. Это сильный позитив для британской валюты.

И вот, вместо того, чтобы расти на этой новости, GBP/USD прошивает полку, которую он сформировал, и падает, вводя валютных трейдеров в состояние ступора.

Говорить о том, что рынки отыгрывали по факту эту новость, не приходится. GBP/USD предыдущие 9 сессий падал.

И EURO/GBP на этой новости растет, а не падает, и даже когда в начале американской сессии рынки перешли в режим «RISK OFF», EURO/GBP продолжал расти.

Причины такого странного поведения британского фунта мне неизвестны.

Можно привести много таких примеров.

Чем можно объяснить падение американского рынка, которое последовало примерно в 10 часов вечера по Москве?

Минутками ФОМС? Полагаю, что какой-нибудь комментатор, называющий себя аналитиком, написал, что минутки ФОМС вызвали падение американских фондовых индексов.

Нет, минутки ФОМС не причем. Минутки ФОМС были очень даже позитивны для «RISK ON». Они были именно такими, как я описал их во вчерашнем вью рынка.

Рынкам не понравилось вчерашнее выступление Барака Обамы, в котором он уверил, что проблема «бюджетного обрыва» будет решена в ближайшее время».

Поскольку от Голдмана, являющегося в банковском картеле смотрящим за американским рынком акций, не поступило сигнала о том, что следует принять это словоблудие за истину, то рынки и разочаровались.

«Фискальный обрыв – это серьезно»!

Существует точка зрения, что для того, чтобы привести в чувство американских законодателей, которые любят долгие и жаркие прения, необходимо упасть процентов так на 20.

А если нужно упасть на 20%, то останавливаться на достигнутом нельзя – за месяц нужно еще упасть больше, чем на 10%.

Во-первых, долгосрочные US Treasuries находятся на гораздо более высоком уровне, чем во время фискального обрыва №1, и потенциал для их роста невелик.

Другое важное отличие «фискального обрыва» образца 2012 года от предыдущего подобного феномена состоит в том, что он будет происходить в условиях действующих стимулирующих мер со стороны ФРС.

Хотя мы уже наблюдаем явное и, на мой взгляд, преждевременное позиционирование рынков на «фискальный обрыв».

Преждевременное, поскольку впереди перерыв в работе конгресса и по-настоящему все это должно начать сказываться в начале-середине декабря.

Хотя для укрепления доллара и «RISK OFF» появился еще один драйвер. Это бурный рост USD/JPY.

Это выглядит парадоксальным, что рост этой валютной пары может оказаться вредным для «RISK ON». Известно, что USD/JPY находится в прямой и сильной корреляции с индексом NIKKEY и как правило означает «RISK ON».

Но на этот раз может быть по-другому. Рост NIKKEY не обязательно будет означать рост S&P500.

Дело в том, что JPY была второй главной защитной гаванью после USD. И теперь увеличится приток денег в USD и если рост USD/JPY будет чересчур сильным, то он может, в конечном счете, за счет роста US Treasuries придавить RISK.

Проявление этого эффекта мы уже наблюдаем.

NIKKEY ответил на укрепление USD/JPY ростом в 2%, но американский фьючерс никак не среагировал на это.

Как говорится - все хорошо в меру.

EURO также не среагировал на вышедшие позитивные данные ВВП Франции и Германии.

Можно сказать, что рынок вообще никак не среагировал на столь важные данные.

Сегодня еще много важной статистики и реакцию рынка предсказать очень трудно.

Отскок по-прежнему вероятен, но теперь это ИМХО будет просто отскок. Поскольку о развороте говорить уже не приходится. Развороту должна предшествовать проторговка, и это может занять несколько торговых сессий - S&P500 перешел на новый более низкий уровень.

Но в целом, среднесрочно, возможно, что уже можно открывать лонги по RISK –у, но только не стоит в них сильно задерживаться. Думаю, что еще будет много возможностей для перезахода.

Хотя индекс S&P500 закрылся вчера в отрицательной зоне, появилось несколько сигналов, которые говорят о том, что мой основной сценарий скоро начнет реализовываться.

Мой основной сценарий, напомню: до среды - снижение, после среды – рост.

Первое, что следует отметить – резкое падение put/call-коэффициента. Оно свидетельствует о перемене настроений опционных трейдеров в пользу роста.

Второе – относительная слабость доллара. Поведение доллара относительно основных валют было смешанным. Относительно AUD американский доллар слабел, и даже относительно EURO к концу дня отыграл полностью все потери, несмотря на новый негатив, связанный с Грецией.

Опасения относительно Греции продолжают оставаться серьезными. Теперь появился новый крайний срок – 20 ноября. В этот день министры финансов еврозоны проведут специальную встречу, чтобы решить, будет ли выдан новый транш помощи этой стране.

Проблема в том, что участники Тройки не могут договориться между собой. МВФ хочет списания греческого долга с официальных структур, но официальные структуры еврозоны этому всеми силами препятствуют.

Министрам финансов еврозоны на встрече 12-13 ноября не удалось достичь соглашения, но они согласились дать Греции отсрочку в 2 года на выполнение требований по бюджетным сокращениям, что уже является уступкой.

Существуют большие шансы, что Греции будут выделены деньги, достаточные лишь для того, чтобы избежать ее дефолта в этом году, и тем самым получить время для новых переговоров.

Но с точки зрения отношения к риску ИМХО не имеет значения, в каком объеме будет оказана помощь Греции: в полном или неполном.

Я оцениваю вероятность позитивного решения вопроса с Грецией процентов в 90%.

Только что скакнул курс USD/JPY. Это было вызвано известием о том, что японский премьер хочет провести парламентские выборы 16 декабря. Это означает, что на ближайшем заседании BOJ, которое состоится, 19-20 ноября (опять то же число!) могут быть предприняты дополнительные меры стимулирования экономики.

Это позитив для NIKKEY и для покупки риска в целом.

Начиная с сегодняшнего дня будет выходить очень много важной статистики как в Америке, так и в еврозоне и она будет создавать внутридневную волатильность.

Важнейшие из них:

Сегодня – объем промпроизводства в еврозоне и розничные продажи в США.

Завтра – ВВП Германии, Франции, Италии, еврозоны, CPI еврозоны и CPI США.

В пятницу – объем промпроизводства США

Сегодня в 22.15 также выйдут минутки ФОМС. Последнее заседание было совершенно несобытийным и реакция на него была необычайно вялой. EURO/USD, насколько я помню, среагировал на него движением всего в 30 пунктов.

Возможно, что реакция на минутки будет более сильной, притом с большой вероятностью она будет позитивной. Поскольку, при том, что ФРС не принял никаких мер, его заявление содержало такую фразу:

Комитет выразил озабоченность, что без дальнейшей политики смягчения экономический рост будет недостаточно сильным для того, чтобы гарантировать устойчивое улучшение состояния дел на рынке труда.

Минутки могут содержать следы дискуссии на эту тему, и это будет воспринято рынками как позитив.

Завтра впервые после победы Обамы выступает Бен Бернанке и это тоже будет интересно.

Содержательный комментарий от Alanvic требует подробного ответа

тут бы вот разобраться(((( ведь если у кого то есть много лонгов по Трежерям - то индексы будут падать...и вообще раскорреляция на лицо!!!..нельзя шортить пару бакс/иена и думать что рынки будут расти....так было всегда!!...есть вход в риски - значит бакс/иена растет - золото растет и индексы растут...может конечно быть временно не правильно....но есть одно правило!!!! - никогда комоды - нефть и все остальное - без индексов не росло(((( - зависимость не ценовая а трендовая...конечно золото не будет уже 1500 - как бы рынки не падали...но все взаимосвязано - и кукловоды не при чем....упадут рынки - упадет всё....будут расти - значит золото 2000

Вы правильно, логично рассуждаете, существует такие корреляции и их можно считать базовыми.

Но периодически возникают ситуации, когда эти базовые корреляции перестают работать; как в силу естественных причин, так и по причине манипуляций.

От текущих уровней того или иного актива тоже многое зависит.

Нефть может падать, когда индексы растут, особенно если ей «помогать» падать. Дешевая нефть – это хорошо для американской экономики.

Золото тоже может падать, когда индексы растут. Примеров за последний год – 3 или 4.

Самый показательный – «фискальный обрыв» 2011 года. Фондовые индексы тогда падали камнем вниз, облигации росли, доллар рос, золото ракетой взмыло вверх.

USD/JPY

нельзя шортить пару бакс/иена и думать что рынки будут расти....так было всегда!!...есть вход в риски - значит бакс/иена растет

Полагаю, что можно шортить USD/JPY при покупке риска – это зависит от уровня йены.

Я знаю причины, по которым USD/JPY росла в последнее время– это политические, прежде всего, причины, а не две программы QE, которые BOJ недавно запустил.

В ближайшие полгода состоятся выборы в парламент, и одна партия строит препоны другой, борясь таким образом за власть.

Это «бюджетный обрыв» по-японски.

Но, один-два неудачных размещения JGB и эти игры будут немедленно прекращены и USD/JPY упадет за пару дней до 78. Независимо, что будет в это время с риском.

Как это произошло в марте месяце и прекратило немедленно ралли в USD/JPY.

Японские инвесторы, как частные, так институциональные, большую часть денег держат на японском рынке облигаций – их доля составляет 95%.

Они уже и так достаточно наказаны, доходность их вложений за последние полтора года отрицательна.

Мне непонятны причины их преданности японскому рынку госдолга.

Но даже если они зомби, зомби тоже хотят кушать!

Как только появятся первые признаки их бегства из JGB, политики немедленно прекратят все игры.

Кроме того, лонг по йене – единственный разумный хедж в ситуации валютного хаоса, возможно скоротечного, к которому мы сейчас приближаемся.

Bank of America Merrill Lynch booked a 0.54% profit on its long EUR/USD from October 15. The trade opened at 1.2915, with an initial stop of 1.28 (then raised to 1.1985), and an initial target of 1.32.

BofA remains EUR/USD bulls in the medium term and is now watching 3m trendline support at 1.2915.

"Through here would indicate a change in trend from bullish to range bound, exposing the pivotal 200d avg & range lows between 1.2836/1.2749. Bears gain control ONLY on a daily close below this zone, exposing the 1.2042 June low," BofA adds.

BofA also remains bullish on USD/JPY targeting 80.56/60, and potentially 81.88.

Since the beginning of October, the JPY has declined by 1.8% in trade-weighted terms. Going through the first quarter of next year, JP Morgan expects the JPY to stay around its recent levels with USD/JPY trading at 79, and EUR/JPY trading at 103 by March of 2013.

However, according to JPM, the downside risk to this view could probably take USD/JPY to the 75 level, and EUR/JPY to the 85 level if one of these three alternative scenarios materializes in Q1 2013:

(1) concerns regarding the banking system and local government fiscal conditions in Spain intensify, (2) the Chinese economy continues to slow down, heightening concerns for the broader global recovery, (3) tension between China and Japan increases further, resulting in extreme risk-averseness among Japanese investors and corporates.

JPM also lists the following as potential trigger events:

*US congress debate on fiscal cliff * FOMC meetings (December 11-12, January 29-30) * BoJ meetings (October 30, November 19-20, December 19-20, January 21-22, February 13-14).

Morgan Stanley holds short AUD/NZD position from October 16. The trade opened at 1.2580, with a protective stop at 1.2950, and a target of 1.1000.

Here is MS' rationale behind taking the position:

"Despite some stabilization in the Asian growth outlook, our commodity strategists remain bearish iron ore prices. Meanwhile, they are generally bullish food prices going into next year, suggesting an AUD/NZD short position."

Once the Spanish government makes its official ESM aid request, the room will be high for EUR/USD to reach 1.35 by year-end said John Horner, FX strategist at Deutsche Bank in an interview with CNBC.

However, until then the pair is poised to stay around its current levels as the markets look for more clarity on the outcome of the US Presidential and Congressional elections in November and on the associated risk of going into a fiscal cliff by early 2013, he added.

But overall, he believes that the USD fundamentals remain challenging in terms of the very wide external deficit, while the EUR view is improving as most of the tail risks downside have been removed by the prospects of the ECB bond buying.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: заседание ФРС, индекс доллара США.

· Значимость поддержки 1.2900/50 для EUR/USD необычайно высока.

· Декабрьское заседание ФРС несет ряд понижательных рисков для американской валюты.

Технический анализ

Недельный график индекса доллара США

· Начиная с сентября индекс доллара зажат в узком диапазоне 78.75-80, выход из которого укажет направление дальнейшего движения на FX на ближайшие несколько недель или даже до конца года.

· Рост индекса доллара выше сопротивления 80 пунктов (закрытие по итогам недели) – сильный сигнал к снижению курса EUR/USD (возобновлению долгосрочного нисходящего тренда по евро).

Дневной график индекса доллара США

· Сопротивление 80 пунктов по индексу доллара может соответствовать поддержки 1.2900/50 по EUR/USD.

· Т.о. сигналом к возобновлению нисходящего тренда по EUR/USD, а также сигналом к реализации модели «двойная тройная/вершина», либо «неудавшийся размах» (однозначно диапазон 1.2800-1.3170 по EUR/USD определить нельзя) следует считать не прохождение поддержки 1.2800/30, а, возможно, уже уверенное снижение курса евро ниже 1.2950 или 1.2900.

Фундаментальный анализ

Прошедшее заседание ФРС США (23-24.10) не стало сюрпризом для финансовых рынков, однако многие инвестиционные дома по-прежнему не исключают того, что Центробанк США 11-12 декабря может принять решение о расширении программы выкупа активов, начав к MBS дополнительно скупать Treasuries еще на 40$-50$ млрд, компенсировав тем самым завершение программы Twist.

Данного рода ожидания, как и возможное решение в декабре расширить QE3, мы рассматриваем как «медвежий» фактор риска для американской валюты.

Почему инвесторы ожидают расширения QE3:

· Комментарий ФРС сам по себе указывает на расширение QE3, если не произойдет существенного улучшения ситуации на рынке труда США. В этой связи существенно возрастает значимость октябрьских данных по занятости в начале ноября (Nonfarm payrolls, Unemployment rate).

· Запаздывающая реакция на QE3. С сентябрьского заседания Fed мы могли наблюдать снижение цен на акции, рост ставок по ипотечным бумагам и кредитам, снижение заявок на ипотечное кредитование, а также объемов рефинансирования ранее выданных кредитов. Может быть, влияние QE3 на доллар также будет противоположным от того, что происходило в случае с QE1-2.

· Фискальный обрыв. ФедРезерв может быть вынужден подстраховаться или обратиться к дополнительным стимулирующим мерам на тот случай, если Конгресс США не сумеет решить проблему фискального обрыва до конца года.

Самое простое в этой ситуации, на наш взгляд, дождаться прохождения поддержки 1.2900/50 по EUR/USD, либо роста USDX выше 80 пунктов, чтобы говорить о дальнейшем укреплении курса доллара без лишних сомнений.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Слабые данные и мягкая политика

Четверг 25 октября 2012 г.

Время выхода форекс обзора: 11:54

Мы сохраняем позиционирование неизменным, будем наращивать лонг в EURUSD на 1.275

Рынки остаются в напряжении, все попытки начать покупать риск оканчиваются неудачей. Такая диспозиция наверняка сохранится еще на протяжении некоторого времени, по крайней мере, ближайших торговых дней. Сегодня главное событие - данные по заказам на товары длительного пользования в США, завтра - ВВП этой страны. Мы полагаем, что обе цифры окажутся несколько ниже консенсуса. Особенно высока вероятность разочарования по поводу пятничной статистики. Ожидания по темпам роста исключительно высоки, консенсус сложился на уровне 1.9% по итогам 3-го кв. Но отчетности компаний, а также опережающие индикаторы указывают на более низкие цифры. Окончательный собственный прогноз мы сможем дать только после данных по заказам, но он однозначно будет ниже рыночных оценок.

Слабая макростатистика, вероятно, продолжит давить на настроения еще какое-то время. Инвесторы обычно не сразу начинают спекуляции на более агрессивное QE, и какое-то время обращают внимание на реальный сектор. И именно в этой связи разумно ожидать еще некоторого маржинального укрепления доллара. Однако после роста индекса USD на 1-2% от текущих уровней, начнут появляться хорошие точки входа. Во-первых, в шорт по USDCAD в свете расхождения монетарной политики (мы также сохраняем шорт в GBPCAD). Во-вторых, в лонг по EURUSD в силу теперь уже фундаментальной недооцененности пары. Наше ожидание общего снижения курса американца в среднесрочной перспективе остается непоколебимым, но путь к этому оказывается несколько длиннее, чем полагалось изначально. В существующих условиях, кстати, разумно проявить особенную осторожность в отношении валют развивающихся стран, в т.ч. рубля (который не становится хуже в глобальном плане).

Отчиталась почти треть компаний, входящих в индекс S&P500, и еще треть отчитается в ближайшие пять дней. Среди них будет Apple ( в четверг после завершения торговой сессии) и если акции компании после выхода отчета не совершат взлет, то этот месяц на месячном графике будет выглядеть как ударный импульс вниз и практически означать завершение бычьего рынка в самой высококапитализированной компании мира.

Будет странным, если компания кэшем, которого у нее 100 млрд. долларов, не поддержит собственные акции.

Как я отметил в аудиофайле, среда этой недели отмечена в календаре событиями, которые можно использовать как драйверы роста: выступление Драги и заседание ФОМС

В пятницу выйдет первое и самое важное значение ВВП США за 4-й квартал, и прогноз, на мой взгляд, чересчур оптимистичен.

Азиатский драйвер роста

Особенностью прошлой недели, и, возможно, эта тенденция продлится еще нескольких дней (хотя у меня есть сомнения, что USD/JPY преодолеет 80), стала покупка риска в азиатскую сессию.

Это связано непосредственно с валютным рынком, о котором я пишу, и в значительной степени с курсом японской йены.

Я неоднократно прежде писал о корреляции NIKKEY и японской йены

Рост NIKKEY 225 связан с ослаблением японской йены, а ослабление японской йены, в свою очередь, связано с политическими событиями, происходящими в стране восходящего солнца.

Что же происходит в Японии?

Август 2013 года является крайним сроком для выборов в японский парламент, но в последнее время в политических кругах Японии широко распространилось мнение, что выборы состоятся гораздо раньше - до начала следующего года. Японская экономика очень слаба, и чтобы удержаться в кресле, японскому премьеру Ноде необходимо предпринять какие-то дополнительные шаги для стимулирования японской экономики.

Согласно сообщениям Kyodo News (примерно 16 октября), одной из ведущих японских газет, не позднее ноября премьер-министр планирует объявить новый раунд стимулирующих мер. Рынки очень высоко оценивают вероятность принятия мер со стороны японского правительства. С другой стороны достать деньги нелегко, поскольку оппозиционная партия контролирует верхнюю палату парламента, и будет препятствовать принятию законопроекта по выпуску нового долга и увеличению дефицита бюджета.

Несомненен психологический эффект всей этой политической возни. В то же время для меня непонятно, как, осуществляя стимулирование японской экономики, японское правительство сумеет сохранить интерес к японскому долговому рынку и избежать роста доходности японских облигаций.

Подробно эту тему я разбирал в апреле месяце в следующей статье

Основные мысли из этой статьи, касающиеся японской валюты:

Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские государственные облигации).

Стабильный долгосрочный рост курса йены компенсирует низкую доходность JGB.

Таким образом, общая линия BOJ – постепенное укрепление JPY.

Как я писал в той статье:

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

Если посмотреть на те же графики NIKKEY и японской йены за более продолжительной период времени – два года, то помимо еще более заметной корреляции NIKKEY и JPY мы увидим еще одну важную вещь.

С февраля месяца 200-дневная MA японской йены развернулась вниз и в настоящий момент японская йена в среднем ниже на 1-2%, чем 8-10 месяцев назад.

Доходность японских долговых инструментов очень низкая, и это означает, что японские инвесторы несут потери по всему их спектру и существует опасность их бегства в более доходные активы.

Японский бюджет, как я писал, очень уязвим с точки зрения доходности долговых инструментов, и японские власти об этом прекрасно знают.

Поэтому, в моем представлении, стимулировать японскую экономику следует очень осторожно, чтобы не вызвать крах рынка госдолга, и, по сути, руки у японского правительства связаны.

Курс USD/JPY подошел к символической отметке 80 и, скорее всего, на короткое время превысит это значение.

Но, практически, неминуемо после этого развернется и опять быстро направится к 76-77, где уже в бой вступит BOJ.

Налицо неофициальная привязка курса USD/JPY - не жесткая, как у Банка Швейцарии, а гибкая.

Уже сейчас существенное по объему QE, примерно в объеме 10 трлн. йен, уже заложено в цены.

Моя позиционная долгосрочная стратегия в этой ситуации: выше 79 через каждые 50 пунктов я открываю дополнительную короткую позицию по USD/JPY.

Я очень давно не делал обзора валютного рынка. Но сегодня происходят такие важные события, а главное - я обратил внимание на сегодняшний фундаментальный анализ Константина Бочкарева. Константин сегодня, как и я, уделил много внимания золоту.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА

Интересно, когда возникает расхождение во мнениях.

Константина Бочкарева я считаю, подчеркиваю, очень хорошим аналитиком. Дискутировать с людьми, которые пишут глупости – неинтересно.

Константин пишет очень часто правильные вещи, а главное в его рассуждениях всегда присутствует логика.

Основной аргумент Константина Бочкарева в пользу роста золота – ожидания запуска QE3.

Моя точка зрения: для QE3 нужен сильный финансовый стресс.

Не я один так думаю, так думает пятерка крупнейших в мире инвестиционных домов.

Когда индекс S&P500 находится на уровнях 1300 пунктов и выше, ни о каком запуске полноценного QE ( имеется в виду - путем покупки активов, а не их обмена) речи быть не может.

Другой фактор, который Константин не учитывает напрочь, - это зависимость золота от EURO и взаимодействие балансов ЦБ.

Многие почему-то считают, что золото дорожает всегда, когда печатают деньги. Это заблуждение. Зависит от валюты. Дело в том, что когда печатают большое количество денег в валюте, отличной от мировой резервной валюты, это ведет к дефляции цен на основные активы, большинство из которых выражено именно в USD.

График, приведенный во вью рынка, показывающий поведение золота за последний год, это хорошо демонстрирует.

Золото сейчас переоценено по сравнению с прошлым годом, потому что переоценен EURO.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Мы продолжаем рассматривать все происходящее на финансовых рынках как некоторую «оттепель» после непростого 2кв2012 г. Причем, в основе текущих процессов, связанных с улучшением ситуации с аппетитом к риску, лежит две составляющие. С одной стороны, это наметившийся (очередной) перелом в европейском долговом кризисе, который действительно может произойти, если лидеры ЕС смогут в итоге создать фонд или механизм, который бы мог скупать облигации проблемных стран (в частности, Италии и Испании). С другой стороны, это надежды и ожидания, связанные с тем, что крупнейшие Центробанки мира могут предпринять сейчас серию шагов, направленных на поддержание мировой экономики и стимулирование экономического роста. Все вместе – это ключевая история на рынках этого лета.

С точки зрения технического анализа, данную фундаментальную подоплеку или «оттепель» мы склонны рассматривать как повод для коррекционного роста фондовых индексов, цен на сырье и ряда валют после продолжительного снижения за период с марта по начало июня. В качестве первых (основных) целей для данного рода коррекции мы отмечаем следующие уровни:

· РТС 1450-1500 пунктов.

· Brent 95$-100$, WTI 85$-90$

· USD/RUR 31.40-31.60

Причем, рынок драгоценных металлов и EUR/USD в контексте происходящего мы склонны рассматривать как «темную лошадку».

EUR/USD

Формальной целью для коррекционного роста пары EUR/USD мы склонны рассматривать уровень 1.2800, на который приходится 100-дневное скользящее среднее, а также рубеж 1.3000-1.3050, который ранее фигурировал на протяжение февраля, марта и апреля как значимая поддержка.

Другое дело, что мы пока не готовы на все это ставить, полагая, что рынок серебра и золота в этом плане может быть куда интереснее. Росту пары EUR/USD могут способствовать в значительной степени ожидания, что ФедРезерв в рамках заседания 31 июля или 12 сентября сделает решительный шаг в сторону QE3, на что может указывать и существенное падение подиндекса новых заказов в ISM Manufacturing на рекордную величину в июне, и провальные Nonfarm payrolls за предыдущие два месяца, а также просто то, что политика ключевых Центробанков мира в значительной степени синхронизирована и вслед за раскручиванием гаек в Европе инвесторы будут склонны ожидать аналогичных шагов и от ФРС.

Фед успел этим позаниматься до ЕЦБ.

В то же самое время, определенным испытанием для евро может стать сегодняшнее заседание ЕЦБ, в рамках которого основные процентные ставки могут быть снижены на 0.25%. Если по факту пресс-конференции ЕЦБ в 16:30 мск мы не увидим новой волны продаж в EUR/USD, то это будет индикатором силы в случае с евро и готовности возобновить рост. Вообще, пока все укладывается в рамки негласного правила «продавай EUR/USD под заседание ЕЦБ в четверг и снижение ставок, покупай по факту».

Странно. А по-моему в последнее время очень часто действовало обратное правило.

Собственно не исключено, что про фактор ЕЦБ рынки могут забыть самое позднее завтра, когда в США выйдут еще одни посредственные Nonfarm payrolls, и разговоры о QE3 станут актуальны как никогда.

Думаю, что на этот раз рынки NFP будут вопринимать не так остро. Привыкли. И определенные меры уже приняты, кстати..

Золото, серебро

ЕЦБ может снизить сегодня ставку и озвучить новые меры в поддержку ликвидности, Банк Англии расширить сегодня программу выкупа активов на 50 млрд фунтов стерлингов, ЦБ Китая этим летом еще раз понизить нормы резервирования для банков или даже учетную ставку, а ФРС помимо пролонгации операции «твист» до президентских выборов в США пойти на еще один раунд количественного смягчения/QE.

Для того, чтобы понять, чем все это чревато для рынка драгоценных металлов, достаточно просто вспомнить, что за период с декабря 2008 г. по июнь 2011 г. ФРС предпринял два раунда количественного смягчения (QE1, QE2), выкупив в конечном счете активов на 2.3$ млрд. За этот период цена золота фактически удвоилась. Сейчас вдобавок мы имеем ситуацию, когда после 3-х месячного снижения котировок золота и серебра рынок драгоценных металлов выглядит вдобавок довольно-таки перепроданным, дешевым или недооцененным.

Тогда еще ЕЦБ не занимался этим делом.

Хочется также напомнить, что идея с покупкой золота и серебра под возможное еще одно смягчение денежной политики в США родилась у нас фактически месяц назад с публикацией за океаном слабых майских данных по рынку труда (Nonfarm payrolls). Не исключено, что сегодняшнее заседание ЕЦБ и завтрашняя порция статистики из США лишний раз укрепит эту идею.

Золото с тех пор не выросло, хотя уже продлили операцию Твист.

С точки технического анализа, сигналом к окончательному слому нисходящего тренда на рынке золота для нас станет рост котировок металла по итогам дня или недели выше 1630$ за унцию.

А как же 200 MA на 1665?

Целью для повышательной динамики этим летом при этом может стать сопротивление 1690$, 1720$ за унцию, а при благоприятной развитии событий и резистанс 1790$-1800$. Для серебра в качестве ключевых уровней для прохождения мы отмечаем резистансы 28.50$ и 29.10$, а в качестве первой цели для удержания позиций на покупку сопротивление 31$.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

И снова о ЕЦБ

Четверг 05 июля 2012 г.

Время выхода форекс обзора: 12:15

Мы держим шорт в EURAUD, EURNZD, сохраняем прочие позиции.

Наконец наступил день заседания ЕЦБ. Это, безусловно, главное событие четверга, к которому стоит хорошенько подготовиться. Аналитики AForex ожидают смягчения монетарной политики через снижение ставок. Вопрос только в том, какие именно ставки изменятся. Мы склонны полагать, что доходность по депозитам будет уменьшена до 0% (сейчас 0.25%) или даже объявлена негативной (-0.25%). Это имеет смысл с учетом колоссального объема резервов, которые коммерческие банки хранят на счетах регулятора. Они держат "на черный день" порядка 700 млрд евро, и задача Марио Драги сейчас - выдавить эти деньги на рынки и насильно сформировать спрос в облигациях, в т.ч. периферийных. Для того, чтобы банкам захотелось инвестировать в бумаги, например, Испании, все остальные альтернативы должны стать намного менее привлекательными. А главный конкурент здесь, конечно, депозит в ЕЦБ.

Мое мнение, что если ЕЦБ сократит ставку по депозитам, то только на 0,1%. И то маловероятно.

СНИЖЕНИЕ СТАВКИ ПО ДЕПОЗИТАМ – ЧРЕЗВЫЧАЙНО ОПАСНАЯ ДЛЯ EURO ВЕЩЬ.

Вопрос: куда польются деньги c депозитов? Почему они должны пойти в периферийный долг? А если они пойдут на конвертацию в USD, JPY, GBP, CAD, AUD, ну и конечно в CHF?

Думаю, что снижение ставки по депозитам на 0,25% вызовет просто обвальное падение EURO.

ИМЕННО БЛАГОДАРЯ НАЛИЧИЮ ЭТОЙ ЗАЩИТНОЙ ГАВАНИ КУРС EURO СЕЙЧАС 1,25 И НЕ 1,20.

Не факт, однако, что регулятор прибегнет к столь решительным мерам. Вполне возможно, что центробанк ограничится снижением ставки рефинансирования на 0.25% (до 0.75%) и сопроводит свое решение максимально мягкой риторикой. Однако это не будет похоже на Марио Драги, который с первых дней зарекомендовал себя как исключительно креативный центробанкир. Нужно также понимать, что существенная часть смягчения политики уже заложена в котировки евро. Трейдеры спекулируют на этом как минимум с понедельника, и в котировках определенно диконтировано снижение ключевой ставки на 25 б.п. Поэтому если изменят только ее, это будет позитивно для единой валюты, и EURUSD сможет возобновить движение вверх. Мы, однако, предпочитаем продавать валюту, центральный банк которой проводит смягчение. Но для этого намного разумнее держать шорт в кроссах. EURNZD и EURAUD остаются нашим выбором.

Мои позиции сейчас:

Синтетический шорт через USD в паре AUD/JPY, шорты AUD/USD и GBP/USD и шорт по GOLD.

Подумываю об открытии синтетического лонга по EURO/AUD, но мне не хочется пока покупать EURO/USD, поскольку он может еще легко падать вперед AUD на протяжении 200-300 пунктов. Там уже можно купить EURO/USD.

EURO накануне глобального разворота (анализ отчета СОТ)

Возможно, вы очень удивитесь, прочитав мое заключение по отчету COT.

Я полагаю, что на следующей неделе произойдет разворот по EURO, который окажется началом очень длительного тренда. Тренда – продолжительностью, возможно, 7-8 месяцев.

Это вытекает не из отчета СОТ, а из фундаментальной оценки рыночной ситуации и возможных вариантов развития событий.

Отчет COT только выступает подтверждением этого тезиса.

ОТЧЕТ COT ЗА 22 МАЯ 2012 ГОДА

Еженедельные отчеты СОТ показывают структуру открытых позиций на крупнейших американских фьючерсных биржах в каждый вторник на закрытие. Публикуются еженедельные отчеты по пятницам в 15.30 по восточному времени.

EURO/USD

В паре EURO/USD диспозиция стала еще более бычьей, чем неделю назад.

Короткая позиция крупных трейдеров увеличилась почти на 22 тыс. контрактов и достигла максимального шорта за 4 года.

Экстремальная позиция одной из крупных групп трейдеров – наиболее сильный контртрендовый сигнал.

У мелких трейдеров тоже крупный шорт по EURO. Это еще более усиливает значение этого сигнала.

К этому еще можно добавить, что отчет отражает данные на вторник. За следующие три дня EURO/USD еще опустился на 100 или 150 пунктов. Так что диспозиция стала еще более взрывоопасной.

В конечном счете, это может привести к очень резкому росту EURO.

Сигнал по паре EURO/USD: чрезвычайно сильный лонг

GBP/USD

Очень сильные изменения произошли в паре GBP/USD. Они отражают очень негативный сентимент по отношению к GBP.

На прошлой неделе у мелких спекулянтов был большой лонг и это был серьезный потенциал для дальнейшего снижения GBP/USD. Они сократили свою позицию с 21701 до 4839 контрактов. Крупные трейдеры тоже сократили свою позицию более, чем вдвое: с 25021 до 11340 контрактов.

Это очень крупное изменение за неделю.

По сути, мы видим смену среднесрочного тренда – продолжительностью 7-8 месяцев. Снижение GBP/USD должно продолжиться, но после некоторой паузы.

Впрочем, потенциал снижения невелик, и будет реализовываться в течение длительного времени.

Поскольку мы видим, что с середины 2010 года GBP/USD торгуется преимущественно в диапазоне 1,55-1.65 и сейчас он уже находится уже достаточно близко к его нижней границе.

Сигнал по паре GBP/USD: среднесрочно – шорт, но в ближайшие недели пара может порасти ввиду перепроданности.

В долгосрочном плане хорошие перспективы у EURO/GBP.

AUD/USD

Впервые с начала 2009 года года позиция крупных трейдеров перешла в нетто-шорт.

Очень сильное изменение позиции у них произошло за прошедшую неделю: с 4734 до -16898.

Я не рассматривал бы это как однозначно негативное событие.

На интервале в 4 года теперь у них почти экстремальная шорт-позиция. Скорее это в пользу AUD/USD.

Мелкие спекулянты тоже увеличили позицию, и теперь она составляет треть от общей нетто-позиции. Это однозначно позитив для AUD.

Сигнал по паре AUD/USD: лонг или сильный лонг

Тенденция в EURO/AUD тоже говорит в пользу лонга по паре AUD/USD и рискованных активов в целом.

В последние тридня пара медленно подрастала.

USD/CAD

Здесь мы наблюдали в апреле максимальные за последние 4 года позиции крупных и коммерческих трейдеров.

Кстати, доминирующей группой здесь являются коммерческие трейдеры – они ведут этот актив. Крупные трейдеры часто находятся на проигрывающей стороне.

Коммерческие трейдеры развернули в апреле свою позицию вверх. От максимального шорта теперь они идут к максимальному лонгу. Отчет СОТ говорит в пользу доллара США.

Но этот максимальный лонг может оказаться и на отрицательной территории. Коммерческие трейдеры здесь постоянно находятся в нетто-шорте.

И многое будет зависеть от цен нефть. Поскольку CAD очень сильно коррелирует с ценами на нефть.

Сигнал по паре USD/CAD: формально шорт.

Но если сопоставлять это с диспозицией в AUD/USD и EURO/USD, то сигнал не очень убедительный. Все будет зависеть цен на нефть.

USD/JPY

С конца 2008 года японская йена находится в устойчивом восходящем тренде и крупные трейдеры ведут этот актив.

За это время крупные трейдеры всего три раза были в шорте и все время где-то весной ( это совпадало с проведением BOJ операций по покупке активов). Затем они опять наращивали лонги по японской йене.

В середине марта крупные трейдеры развернули свою позицию от максимального нетто-шорта по USD/JPY.

Мелкие спекулянты здесь тоже имеют крупный шорт, превосходящий позицию крупных трейдеров. Это очень сильный негатив для USD.

Сигнал по паре USD/JPY: сильный шорт

Заключение:

Позиции групп трейдеров в отличии от активов не имеют трендов, Они двигаются исключительно в диапазонах. Следовательно экстремальный нетто-шорт должен смениться экстремальным нетто-лонгом, который может произойти очень нескоро – через полгода или даже через год.

Я полагаю, что на следующей неделе произойдет разворот по EURO, который окажется началом очень длительного тренда. Тренда – продолжительностью, возможно, 7-8 месяцев.

ЭТО ВЫТЕКАЕТ НЕ ИЗ ОТЧЕТА СОТ, А ИЗ ФУНДАМЕНТАЛЬНОЙ ОЦЕНКИ РЫНОЧНОЙ СИТУАЦИИ И ВОЗМОЖНЫХ ВАРИАНТОВ РАЗВИТИЯ СОБЫТИЙ.

О диспозиции активов и о долгосрочном участке кривой доходности US Treasuries я уже писал, есть и другие факторы. Но это отдельная тема разговора.

Здесь только отмечу, что в июне я ожидаю важных политических решений по проблемам еврозоны. Они неизбежны...

Греция – это не Москва, но отступать уже некуда.

Отчет COT только выступает подтверждением этого тезиса.