Рынок акций после ралли пятница-понедельник рисует полку. Гэп в начале сессии, возникший в результате негативных торгов в Европе и очень плохого индекса потребительского доверия от Conference Board был компенсирован выступлением

одного из наиболее голубиных приверженцев Бернанке - главы ФРБ Чикаго Эванса.

Индекс потребительского доверия от CB, показавший минимальное значение с апреля 2009 года ( первые месяцы после начала выхода из кризиса) ясно указывает на то, что американская экономика находится в рецессии.

На мой взгляд, боковик вполне может продлиться еще один день - сегодня. Притом сценарий дня может оказаться идентичным: падение американского фьючерса в течение европейской сессии и в начале американской, возвращение к закрытию предыдущего или даже торговля в положительной зоне. В том числе и по причине последнего дня месяца.

Завтра я все же ожидал бы возобновления снижения, поскольку, на мой взгляд, очень вероятны негативные сюрпризы с PMI и статистикой по занятости.

Мне кажется очень маловероятным, что текущее ралли продолжится дальше 1220 пунктов.

Америка вошла в рецессию. И это должно привести в ближайшее время к ухудшению цифр по занятости. Притом американским монетарным властям на этот раз не надо их скрывать, потому что плохие цифры создают объективные основания для осуществления новых планов количественного смягчения.

НА мой взгляд ралли было несколько искусственным. В отличие от 2010 года на этот раз Бернанке ведь ничего не сказал определенного в Джексон Хоуле. Хотя инвестиционные дома, сначала GS, а теперь и JPM продолжают вдалбливать инвесторам, что якобы уже в сентябре что-то будет. Не зря же ведь они будут заседать целых два дня.

Минутки от ФОМС показали, что внутри ФОМС шла оживленная дискуссия, а некоторые участники предлагали немедленно принять меры.

Возможно, что-то и будет 20 сентября, но это не будет полноценным QE. Для QE подобного QE2 необходимо, чтобы экономическая ситуация существенно ухудшилась.

Европа

Вчерашний аукцион итальянских облигаций показал, что усилия ЕЦБ не могут заставить участников рынка покупать итальянский долг по текущим ценам. В сентябре у Италии очень тяжелый график погашения облигаций: очень интересно, как они сумеют справиться с этой задачей.

Вообще сентябрь может стать месяцем обострения европейского долгового кризиса.

Один из блогеров, Брюс Крастинг, высказал интересную идею по поводу Джексон Хоула: что они уже знают, что ЧТО-ТО ПРОИЗОЙДЕТ В ПЕРВОЙ ПОЛОВИНЕ СЕНТЯБРЯ.

Поэтому и назначили двухдневное заседание ФОМС.

На мой взгляд это ЧТО-ТО, если оно будет – это европейский долговой кризис. Шансы на его реальное обострение в сентябре очень велики.

Вот некоторые из возможных причин: разногласия в правящей коалиции Германии – под вопросом увеличение EFSF, острые бюджетные проблемы Италии, Греции и других стран, критика действий ЕЦБ по покупке европейских облигаций, несколько очень крупных итальянских и французских банков на грани банкротства ( не зря ввели запрет на шорт). Возможно я перечислил не все причины.

Кроме того, по статистике сентябрь является наиболее сложным месяцем для рынков акций.

Характер текущего отскока еще раз подтверждает, что мы находимся в медвежьем тренде.

Bob Janjuah – единственный из известных мне аналитиков, кто дает долгосрочные аргументированные сценарии будущего поведения рынка, которые впоследствии часто сбываются. Согласно его прогнозу, в ближайшие 2 месяца индекс S&P500 будет торговаться вблизи 1000 пунктов.

Put/call коэффициент вчера несмотря на рост рынка тоже вырос на 15% и имеет вполне медвежьи значения. Обратите внимание на графике, какой устойчивый тренд указывают средние скользящие на его графике. 50-дневная средняя скользящая развернула вверх еще в январе месяце, фактически за 3,5 месяца до возобновления медвежьего тренда.

Опционами торгуют, как правило, не любители....

Российский рынок в последнее время следует за американским фьючем и нефть на него слабо влияет. Сегодня будет гэп вверх, но скорее всего дело опять закончиться боковиком.

В Штатах началась борьба за направление, во вторник S&P пытался выйти и вниз, и вверх, но в итоге остался на прежнем уровне. Зато нефть успешно продолжила восстановление, но на наш рынок она влияет довольно слабо. От нашего закрытия внешний фон слегка вверх, день должны начать относительно спокойно. В Штатах расклад со вторника не изменился, S&P достигли уровней сопротивления и сделали попытку выйти вверх. Скорее всего будет еще одна попытка обновления локального максимума, и тогда на графике S&P получится разворотный паттерн "3 индейца". В общем, есть неплохая вероятность увидеть в скором времени достаточно сильную коррекцию, хорошо смотрелось бы падение S&P в район 1150.

Позволив себе откат к 1193.75 по фсипу, амеры после этого вышли к 1218.75, и откатились перед закрытием, сегодня утром 1208 - как и вчера нашим утром было. Последний день месяца, и все-таки не очень верится что смогут закрыть его выше 1210-15, скорее под 1200. Ну а первые числа сентября должны принести охлаждение разгоряченной недельной свечи, так что уже сегодня амерам можно начинать подготовку к возврату к 1150-1160 по фсипу.

Нефть 114 по бренту, многовато, спишем пока что на конец месяца)). Азия нейтральна для нас, как и обычно в последнее время.

Наши утром сходили к 1525 по мамбе, что было явно поспешным, после чего откатились к 1510, а потом и к 1500, полностью реализовав наши вчерашние ожидания. Потом под растущую нефть пошли покупки в нефтянке, и прежде всего РН (которую на опережение вздернули на +15% под лажовую новость про заключение соглашения о сотрудничестве с Экксоном, неконкретным и не обязательным), в итоге мамба закрылась в плюсе (1514), хотя и ГП и Лук закрылись в минусе. 1525-1530 пока выступает сопротивлениями, целью текущего подъема может выступать 1560-1570, но если фсип выйдет к 1230-1240, а пока этого нет, стоило бы и нам готовиться к сентябрьскому погружению. Так уж получилось, что на 1525-30 по мамбе по всем фишкам проходят очень серьезные сопротивления, 180 по ГП, 1750 по Луку, 84 по Сберу, поэтому рано на мой взгляд пытаться выйти за них, не удержимся никак без изменения внешнего фона. Поэтому несмотря на конец месяца и попытки вздернуть фишки повыше, я ожидал бы отката у нас сегодня в итоге, и закрытия ниже 1500.

Бычье ралли на медвежьем рынке – так можно обозначить трехдневный рост, который сейчас показывают американские фондовые индексы. Вышедшая статистика почти не повлияла на настроения биржевых масс: в июне индекс цен на жилье S&P/Case-Shiller показал прирост на +1,1% м/м, -4,5% г/г, что можно оценить как стабилизацию ситуации в этом проблемном секторе экономики. А вот уровень потребительского доверия в августе рухнул до 44,5 п. против 59,3 п. в июле – минимальная отметка с апреля 2009 г. Но как это обычно бывает в период роста на рынке, негативная статистика была попросту проигнорирована.

Из опубликованного вчера протокола последнего заседания FOMCФРС стало ясно, что экономическая обстановка ухудшилась достаточно для того, чтобы принять ответные меры, обсуждение которых перенесено на сентябрьское заседание. Интересно, что впервые за 20 лет три члена FOMCотказались подписывать итоговое коммюнике заседания, выразив свое несогласие с решением сохранять крайне низкие процентные ставки в течение ближайших двух лет. Пока все это напоминает спектакль, где есть благородные герои, от мнения которых по сути ничего не зависит.

Цены на сырьевые товары: нефть, промышленные металлы и золото вчера продолжили рост на ожиданиях новых монетарных подачек со стороны ФРС. Котировки нефти Brentв начале недели преодолели сопротивление на $111/барр, и сейчас энергично пробуют вернуться в ранее проторгованный диапазон 115-119 $/барр. Позиции единой европейской валюты пока остаются под давлением (EUR/USD 1,4430) после того, как агентство Fitch присоединилось к S&P, указав на растущие риски замедления роста в еврозоне.

В среду мы ожидаем начала торгов на российских биржах в позитивном ключе. Несмотря на то, что вчера индекс ММВБ завершил день почти без прироста (1514 п.), наш рынок акций смотрелся не в пример сильнее наших коллег из Европы. Думаю сегодня мы увидим индекс ММВБ на отметке 1530 п. Растущая стоимость нефти (Brent $114/барр) и новостной позитив по Роснефти и ExxonMobil не давали повода к фиксации прибыли после сильного роста накануне. Инсайдеры, начавшие скупку акций Роснефти еще в пятницу, могут приступить к фиксации прибыли при подходе котировок к уровню 230 руб. Наша текущая рекомендация – держать бумаги нефтяного сектора, однако по мере приближения индекса ММВБ к отметке 1550 п. постепенно выходить в кэш. Сегодня внимание инвесторов привлечет публикация отчетности Лукойла по US GAAP за 2 квартал 2011 года. ФСК ЕЭС отчитается за 1 полугодие 2011 года.

Сегодня 10-00 выходят данные из Германии по розничным продажам за июль, а в 11-55 – данные по уровню безработицы за август. Думаю, эта важная статистика определит настрой на европейских и на наших биржах на первую половину дня. В 13-00 ждем выхода индекса потребительских цен по еврозоне за август. В 16-15 выходит самая важная статистика дня из США – данные по изменению числа рабочих мест от ADP за август (прогноз: 100 тыс.). Если данные от ADP окажутся хуже прогнозов, рынки получат сигнал на то, что ФРС непременно предпримет действия по стимулированию экономики. В 17-45 ждем публикации индекса деловой активности в производственном секторе Чикаго. В 18-30 выходят данные по запасам нефти и нефтепродуктов в США.

Когда индекс доллара идет вверх, то рынок акций обычно падает. Рост доллара всегда воспринимается как уход от риска. В это раз по-другому. Индекс доллара уже откорректировал 61,8 последнего падения, а рынок акций все еще на вершинах.

Евро, который составляет 58% от индекса, упал уже примерно на 100 пунктов: итальянский аукцион по долгосрочным облигациям прошел слабо.

Не все валюты, правда, слабеют относительно доллара. Австралиец все еще рвется вверх: в последнее время он стабильно выступает в роли прокси риска.

Но скорая коррекция и коррекция серьезная на рынке акций неизбежна, и следовательно австралийский доллар последует за другими валютами. Ожидаю, что коррекция в акциях и других рискованных активах продлится несколько дней, возможно вплоть до nonfarm payrolls.

Основные причины: ключевая статистика в четверг и в пятницу может выйти негативной или очень негативной. Об этом написал немного во вью рынка, более подробно о том, какие сценарии возможны, напишу завтра.

Индекс доллара за это время может вырасти в район 75 пунктов.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: инвесторы ждут статистики из США!

Понедельник завершился без каких-либо достижений для доллара США, хотя укреплению позиций американской валюты могла способствовать публикация в США сильных данных по личным расходам американских граждан за июль (Personal spending +0.8% - рекордный рост с декабря 2009 года), дальнейший рост инфляции год к году (Core CPI 1.6% в прошлом месяце против 1.4% в июле), а также сообщения о том, что убытки от урагана Айрин могут составить чуть более 2.6$ млрд вместо 14$ прогнозировавшихся. Исходя из этого мы делаем вывод, что рынок держит в поле зрения блок значимых макроэкономических данных из США выходящий в ближайшие дни, рассматривая их как понижательный фактор риска для курса американской валюты или повод для спекуляций касательно QE3.

Может быть, покупки в EUR/USD были также продиктованы накануне срабатыванием стоп-лоссов по факту прохождения сопротивления 1.45, либо дальнейшим улучшением ситуации с аппетитом к риску и ростом мировых рынков акций помог евро.

Сегодня мы ждем из США публикации в 18:00 мск индекса доверия потребителей (Consumer confidence) за август (прогноз 50-52, предыдущее значение 59.5), а также в 22:00 мск протоколов (FOMC minutes) к последнему заседанию ФРС от 9 августа. С учетом того, что сразу трое управляющих Fed выступили последний раз против намерения ФРС удерживать нулевые ставки до середины 2013 года мы полагаем, что «минутки» будут в целом на стороне доллара США. Не исключено, кстати, что с учетом выхода действительно значимых статданных из-за океана только в конце недели (ISM Manufacturing в четверг, Nonfarm payrolls в пятницу) до четверга/пятницы нас ждут вялые однообразные торги, а уже затем сильное движение.

EUR

Несмотря на сильный рост рынка акций Греции (+14%) в начале недели и волну оптимизма по поводу слияния греческих банков (Alpha Bank и EFG Eurobank Ergasias), нам не очень нравится текущий новостной фон из Европы или та нервозность, которая сейчас есть в связи с дальнейшим ростом доходности греческих облигаций последнюю неделю и поступающими из региона новостями:

30/08

· В Афинах во вторник состоится очередная встреча правительства Греции с представителями ЕС, ЕЦБ и МВФ, в рамках которой планируется обсуждение проблемы текущих дефицитов; переговоры обещают быть напряженными.

· Публикация в Financial Times о том, что InternationalAccountingStandardsBoard (IASB), которая определяет стандарты бухгалтерского учета направила письмо европейскому регулятору с недовольством о том, как финансовые организации списывают греческие долги.

Определенный риск мы также видим для евро в сентябре относительно дальнейшей денежной политики ЕЦБ. Несмотря на то, что Жан-Клод Трише в своем вчерашнем выступлении перед Европейским Парламентом четко дал понять, что о снижении ставок в регионе на данный момент речи не идет, мы вполне допускаем, что ЕЦБ в ближайшее время может четко дать понять, что в цикле ужесточения денежной политики в еврозоне наступила пауза. По крайне мере, и в Германии, и в еврозоне в целом мы видим явно снижение за последние несколько месяцев темпов роста индекса потребительских цен год к году после пиковых июньских значений. Отдельные управляющие ЕЦБ, в частности, Эвальд Новотны говорит о том, что сейчас нет повышательных рисков усиления инфляции в Европе. В общем, мы бы не исключали того, что ЕЦБ в рамках заседания 8 сентября понизит свои оценки инфляции, вновь напомнив всем о том, что рост индекса потребительских цен выше 2% это явление временно. Все это или спекуляции по поводу «паузы» могут быть одним из понижательных рисков для евро в ближайшие месяцы.

В остальном хочется еще раз отметить, что на данный момент по EUR/USD мы можем наблюдать продолжение бокового тренда или торги в коридоре 1.4050-1.45/1.46.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Под вопросом

Мы сохраняем позиционирование неизменным.

EURUSD попыталась пробить верхнюю границу диапазона у 1.45, но пока оставила там лишь призрачный след. На момент написания пары находится на целую фигуру ниже. После любого всплеска котировок рынок боязливо вспоминает о проблемах еврозоны. Самым свежим поводом для беспокойства является результат последнего аукциона итальянских облигаций. Спрос на десятилетние облигации страны постоянно падает и в этот раз был лишь на 27% выше предложения (в прошлый раз - на 38%, а безопасный уровень находится выше 50%). Доходности пока остаются вблизи желаемых 5%, но если ЕЦБ продолжит защищать этот уровень, покупателей определенно не останется, так как инвесторам необходима премия за риск.

Кроме того, давление на евро оказывают и комментарии Жан-Клода Трише. Глава ЕЦБ заявил, что регулятор сейчас пересматривает свои прогнозы по инфляции - естественно, пересмотр в данной ситуации может происходить лишь в меньшую сторону. Рынок может начать игру на паузу европейского ЦБ до конца года, что выбьет почву из-под ног евро. В таких условиях мы предпочитаем продолжать игру против риска и держим длинные позиции в защитных инструментах. Cтоит лишь отметить, что среда - день, когда Банк Японии обычно проводит интервенции, поэтому мы особенно бдительны в преддверии завтрашнего азиатского дня.

Сегодня в США выйдут следующие важные статистические данные:

Индекс цен на дома от Case-Shiller (17.00)

Индекс потребительского доверия от Conference Board (CB) (18.00)

В 22.00 выйдут минутки ФОМС

Индекс цен на дома от Case-Shiller (17.00)

Хотя цены на дома пошли делать второе дно, последние несколько месяцев оказались лучше ожиданий.

Консенсус: -4,7% от года к году

Индекс потребительского доверия от Conference Board (CB) (18.00)

Индекс потребительского доверия за август от Мичиганского университета оказался в некотором смысле шоковым, но, возможно, он отражал неуверенность в связи с дебатами в конгрессе по поводу бюджета. Поэтому столь низким является консенсус (52) по сравнению с прошлым значением (59).

Индекс может оказаться лучше ожиданий.

Но что 59, что 52 – это все рецессионные уровни. Средний уровень для нормального роста 98,5 (Saxo Bank).

И та и другая статистика в принципе могут оказаться лучше ожиданий и вызвать отскок американского фьюча, который сейчас минусует -0,7%. Будет волатильный боковик, но думаю, что сессия все-равно закончиться снижением.

Минутки ФОМС

Думаю, что минутки с последнего заседания ФРС могут несколько охладить оптимизм рынка, показав степень разногласий членов ФОМС

Хотя ключевым рыночным событием прошлой пятницы было выступление Бернанке в Джексон Хоуле, которое с большим (я бы даже сказал - чрезмерным) оптимизмом было воспринято рынками, с экономической точки зрения более важным событием была первая ревизия ВВП США за 2-й квартал этого года, которая понизила рост с 1.3% до 1%.

Как показывает график внизу, изменение от года к году в реальном ВВП, который сейчас находится на уровне 1,5%, является прекрасным индикатором начала рецессии.

Каждый раз с 1948 года, когда этот показатель падал ниже 2%, экономика входила в рецессию.

Даже Бернанке признал, что темпы роста недостаточны для того, чтобы достигнуть необходимого уменьшения безработицы.

Существует вероятность, что на этой неделе мы увидим цифры nonfarm payrolls (NFP) СИЛЬНО хуже ожиданий.

Об этом говорит график сравнения изменения ВВП от года к году и данных NFP.

Это помимо прочего станет убедительным аргументом для противников Бернанке в ФОМС в том, что они неправы, и дополнительное стимулирование экономики НЕОБХОДИМО.

Учитывая, как «умело» обращаются с цифрами в бюро статистики, когда это НЕОБХОДИМО МОНЕТАРНЫМ ВЛАСТЯМ, подобный вариант выглядит вполне реальным.

Для этого заседание ФОМС в сентябре уже предусмотрительно сделали двухдневным...

В следующей статье я расскажу о том, какие сюрпризы в статистике нас могут ждать в ЧЕТВЕРГ-ПЯТНИЦУ...

Сильный отскок еще раз подтверждает, что мы находимся в медвежьем тренде.

S&P500 прошел почти безоткатно от минимумов пятницы 74 пункта. Конечно новость о том, что произошло слияние двух греческих банков, в результате которого образуется крупнейший банк в Южной Европе и по американской терминологии это еще один TBTF (слишком крупный банк, чтобы обанкротиться) – это позитивная новость, но все-таки недостаточно позитивная для того, чтобы индекс S&P500 вырос на 3%.

Да, была еще позитивная статистика по доходам/расходам, но если разобраться за счет чего выросли расходы, то все тоже не так радужно.

Меня не оставляет ощущение некоторой искусственности этого роста, поскольку очевидно, что Америка вошла в рецессию.

Рынок тянули, чтобы вызвать срабатывание стопов над уровнем в 1208,5 пунктов по S&P500.

То, что Бернанке говорит про то, что экономика восстанавливается нормально, это неправда. Но было бы странно, если бы глава ФРС говорил в нынешней ситуации что-то другое.

Предположу, что мы можем увидеть движение вниз, которое сперва будет развиваться постепенно, затем все быстрее и кульминация его наступит в пятницу, когда выйдут НЕОЖИДАННО плохие цифры по безработице. И мы увидим резкое заключительное падение фьюча/индекса S&P500, которое будет сопровождаться одновременным падением доллара , и как часто бывает в подобных ситуациях - смениться затем отскоком.

Но до этого мы увидим снижение либо до последнего локального минимума 1135 пунктов, либо даже с пробоем этого уровня.

Драйвером падения помимо перекупленности могут послужить негативные статистические данные, которые начнут поступать с сегодняшнего индекса потребительского доверия от CB. Об этом будет позже материал на блоге.

Есть еще несколько негативных факторов, которые я постараюсь в ближайшее время осветить на блоге.

Хочу обратить внимание также на то, что уже примерно 20 часовых интервалов, как проиcходит конвергенция американского фьюча и индекса доллара. Уже несколько последних лет они обратно коррелируют друг с другом, нарушение этой зависимости тоже является признаком разворота.

Таков мой сценарий на вторник-пятницу этой недели.

Штаты в понедельник продолжили рисовать восстановительную волну практически не сбавляя темпа, дневной диапазон S&P составил 3.1%, причем все в одну сторону, вверх. В итоге волна роста пятница-понедельник сравнялась по размеру с предыдущей волной понедельник-четверг, кроме того где-то на 1207 лежат максимумы середины августа, поэтому можно ждать на текущих уровней сопртивления и атак со стороны продавцов. Существенная часть роста случилась уже после нашего закрытия, поэтому открытие будет с гэпом вверх, что в дополнении к незакрытому гэпу понедельника сделает наш рынок чувствительным к внешнему негативу, возрастают риски внезапных движений вниз.

Амеры практически без отката вышли вверх, дошли до 1297, выше чем хаи 17 августа, что намекает на возможность пройти к 1220-25. Все бычки хотят закрыть падучий месяц повыше, да только толку - в первые дни нового месяца сразу пойдет новое снижение. Поэтому я бы ожидал, что медведи воспользуются ситуацией и зашортят этот рост, а месяц закроют не выше 1195. В сентябре обязательно должен быть возврат к 1150-1160, и только если эти уровни устоят, что сомнительно, может пойти уже отскок к 1250-70. Альтернативный вариант, когда амеры тянутся как можно выше , достают 1240-50 и начинают сильное снижение в сторону 1100 тоже возможен, но все-таки этот план выполнить сложнее, купить надо больше.

Нефть выше 112 по бренту, но на новом снижении амеров в сентября вряд ли она устоит выше 105. Азия нейтральна для нас.

Мы выдали логичный трендовый день вверх, без откатов выперли выше 1510, выдав +3.7% по мамбе, +5% по сберуоб, +7.23% по РН. Можем пройти по инерции еще немного, полпроцента, и откатить к 1500, в принципе при амерах на 1200 мы можем стоит и 1510 и 1530, так что для того, чтобы сегодня агрессивно продавать нет никаких причин, наши тоже хотели бы закрыть месяц повыше. Скорее всего мы должны побоковичить в зоне нулей до открытия амеров, если продолжит рост РН и Сбер - то в зоне небольшого плюса, резкий подъем к 1525-30 скорее всего отыграем назад, к 1510, так что вряд ли стоит поддерживать подъемы покупками. Кто верит, что в начале сентября будем заметно ниже (ниже 1470 по мамбе), вполне может набирать шорты по нефтянке, на мой взгляд, риска немного.

В понедельник американские торговые площадки закрылись новым сильным ростом. Почему-то повод для радости инвесторы нашли в новости о слиянии двух греческих банков Eurobank и Alpha Bank. Новый банк будет крупнейшим в Юго-Восточной Европе, с совокупными активами около 146 млрд. евро, отчего он не будет более надежным. По идее, это должно было снизить риски по поводу кризиса суверенных долгов, однако, несмотря на это греческие облигации вчера продолжили падение (доходности по двухлетним бондам выросли до 46%). На наш взгляд все гораздо банальнее: из-за отсутствия на рынке продавцов спекулянты загнали индексы вверх на низких оборотах.

На этом фоне такие валюты, как доллар (EUR/USD1,4520) и швейцарский франк уже несколько дней остаются под давлением, в то время как растет спрос на высокодоходные и рискованные активы (Brent$112,3/барр). Лишь благодаря гэпам вверх азиатские фондовые индексы во вторник торгуются в позитивной зоне, оставаясь вблизи уровней открытия. Свежая статистика из Японии показывает, что в июле ставка безработицы в стране поднялась до 4,7% против прогноза 4,6%, а объемы розничных продаж за тот же период снизились на -0,3% м/м, +0,7% г/г, что оказалось хуже прогнозов. Цены на золото остановили снижение, получив поддержку на уровне $1780/унц.

Отсутствие продавцов на рынке позволило нашему рынку акций вчера показать очень сильный рост (ММВБ +3,67%). Однако весь позитив уже в ценах, тем более что наши индексы вошли в зону локальной перекупленности и дальнейшее движение вверх возможно лишь в силу инерции. Многих «быков» заводит, тот факт, что индекс ММВБ на часовом графике вчера пробил верхнюю границу восходящего канала последних 5 дней. Не стоит забывать, что сейчас последние дни августа – самого провального месяца в этом году и портфельные управляющие стремятся улучшить его закрытие, чтобы в сентябре продолжить наступление наверх, а по итогам 3-го квартала нивелировать убытки в своих портфелях. Как бы то ни было, но в ближайшую неделю мы ждем возврата индекса ММВБ к отметке 1420 п., а возможно и ниже. Тем более, что в индексе ММВБ остался незакрытым шикарный гэп на 1460 п.

Для продолжения покупок участникам рынка нужны новые стимулы. Если их не будет, начнется фиксация прибыли. Ключевым условием участия Финляндии во второй программе помощи Греции было принятие плана, по созданию залогов по новым кредитам в виде государственных активов. Греция пока выступает против. Если требования Финляндии не будут учтены, может быть сорвано соглашение о предоставлении Греции второго пакета финансовой помощи на общую сумму 109 млрд евро. Что может толкнуть рынки опять вниз.

Сегодня ждем публикации отчетности Сбербанка по МСФО за 1 полугодие 2011 года. Ожидается, что его чистая прибыль может подскочить в 4 раза до 88,2 млрд рублей. Сегодня также Газпром отчитается за 1 квартал 2011 года по МСФО.

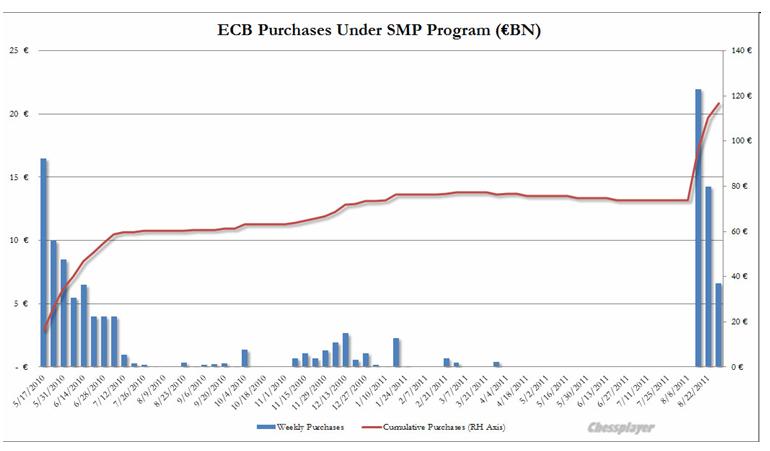

На прошлой неделе ЕЦБ купил долга европейских периферийных стран на сумму 6,7 млрд. евро. Это были почти исключительно облигации Испании и Италии.

На графике показаны покупки ЕЦБ по программе SMP.

Если сравнивать с маем прошлого года, то активность ЕЦБ после трех недель покупок должна иссякнуть. У него тоже есть свои нормативы.

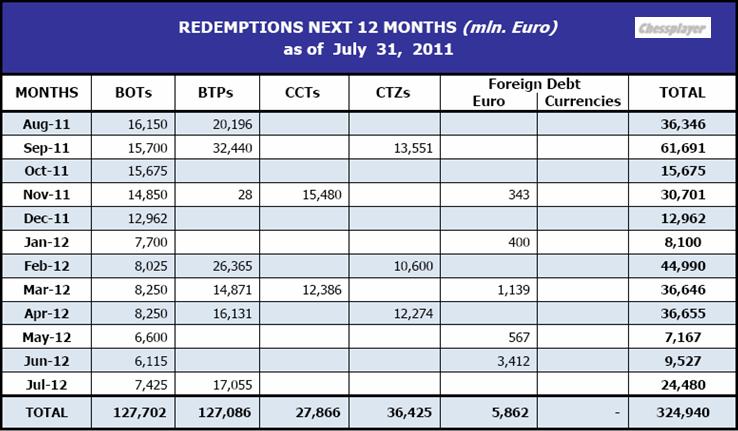

Завтра должны состояться аукционы по итальянским долгосрочным бумагам. Не факт, что покупателей устроит текущая доходность бумаг (фактор риска для евро).

У Италии будут очень большие трудности в сентябре, связанные с большим объемом погашаемых облигаций.

На рисунке показан график погашения итальянских облигаций в течение ближайших 12 месяцев.

Проблема в том, что ЕЦБ не имеет права покупать облигации на первичном рынке. И не факт, что банки устроит та доходность, которая сложилась на вторичном рынке благодаря усилиям ЕЦБ.

Сейчас индекс доллара торгуется всего примерно в 4% от исторических минимумов.

В предыдущие годы доллар хорошо коррелировал с фондовыми индексами: если рынки росли, то евро, как основная компонента индекса доллара тоже рос, а доллар падал.

В последние месяцы мы наблюдаем совершенно другую картину. Рынок акций сейчас торгуется примерно на 15% ниже максимумов этого года и имеет все признаки медвежьего тренда, в то же время доллар продолжает девальвироваться.

Тем не менее, я все-таки ожидал бы, что в ближайшее время индекс доллара останется в диапазоне 73,5-75,5.

Почему?

С одной стороны, монетарные власти Америки стараются, чтобы доллар был дешевым, потому что от этого зависят прибыли американских корпораций. В Америке все подчинено их выгоде.

С другой стороны они не могут беспредельно ослаблять доллар, поскольку на другой чаше весов находятся US Treasuries и необходимость финансирования госдолга. Зарубежным инвесторам не понравится постоянная девальвация доллара при той низкой доходности, которую дают US Treasuries.

Американцам приходится быть осторожными , чтобы не спровоцировать бегство из US Treasuries.

Время от времени ЦБ некоторых стран (Япония, Швейцария) применяют валютные интервенции, чтобы препятствовать чересчур сильному укреплению их национальных валют относительно доллара.

В то же время в еврозоне сейчас настолько серьезные проблемы, что евро все-время остается очень уязвимым (а евро составляет 58% от индекса доллара).

В этом отношении диапазон 73,5-75,5 является хорошо сбалансированным.

Я бы не исключал возможность сильного ралли в долларе в случае, если какие-то события в Европе или где-то еще спровоцируют уход от риска.

О том, что такое индекс доллара.

Индекс доллара – это индекс стоимости американской валюты относительно корзины иностранных валют.

Это взвешенное значение курса доллара относительно следующих шести валют:

Евро (EUR), 58.6%

Японская йена (JPY) 12.6%

Британский фунт (GBP), 11.9%

Канадский доллар (CAD), 9.1%

Шведская крона (SEK), 4.2%

Швейцарский франк (CHF) 3.6%

Индекс доллара начал рассчитываться в 1973 году, после демонтажа Бреттон-Вудской системы. При запуске индексу доллара было присвоено значение равное 100. Максимальное значение, на котором он торговался, это было 148,1244 в феврале 1985 года, а минимальное 70,698 16 марта 2008 года.

Состав «корзины» менялся всего лишь один раз, когда была введена европейская валюта в начале 1999 года.

Индекс доллара торгуется как фьючерсный контракт на ICE ( Intercontinental Exchange)

Участники рынка нашли в выступлении Бернанке повод для покупки риска и дальнейшего ослабления доллара. Повод на мой взгляд достаточно надуманный, поскольку мало кто разделяет оптимизм главы ФРС по поводу американской экономики во втором полугодии, да и если будут хорошо обстоять дела в экономике, то следовательно будет меньше поводов для нового цикла количественного смягчения.

Есть в этом какое-то противоречие.

Поэтому я не вижу большого апсайда для индекса S&P500 и других рискованных активов, в т.ч. валют.

И для доллара я не вижу перспективы в ближайшее время опуститься существенно ниже 73,5. Если опустится, то ненадолго.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - заседание ФРС 20 сентября!

Пятничное выступление Б. Бернанке в Jackson Hole продолжает оставаться в центре внимания на Forex и в начале текущей недели. Причем, ключевые тезисы, оказывающие влияние на пару EUR/USD, в данном случае нам представляются следующие:

· QE3 не будет, однако в докладе Бернанке прозвучала фраза о том, что у ФРС еще достаточно инструментария для того, чтобы поддержать экономику США. Собственно, это и есть сейчас, пожалуй, ключевой понижательный риск для курса доллара США, так как теперь на рынке немало тех, кто полагает, что о дальнейшем смягчении денежной политики в регионе будет объявлено в рамках заседания ФРС 20 сентября, которое, кстати, было решено сделать двухдневным с сопутствующей пресс-конференцией Б. Бернанке. Исходя из этого кто-то ожидает, что под 20 сентября мы можем получить еще одну волну покупок в EUR/USD на опасениях того, что Fed будет пытаться сбить долгосрочные ставки. Другая точка зрения упирается в то, что в Европе есть свои проблемы, что в чем-то нивелирует фактор QE3 или «твист», поэтому до 20 сентября нас всего лишь ждет продолжение «бокового» тренда в EUR/USD или дальнейшие торги в коридоре 1.4050-1.46.

· Вера главы ФРС в обязательное восстановление экономики США во 2п2011 в конечном счете интерпретировалась как то, что Б. Бернанке «bullish» по рынку акций США и в целом по рисковым активам. В свою очередь рост аппетита к риску традиционно рассматривается как негативный фактор для курса американской валюты. Мы бы за эту идею сильно не хватались.

В общем, в ближайшие несколько недель или под очередное заседание ФРС макроэкономическая статистика из-за океана будет особенно важна в плане дальнейшей динамики пары EUR/USD. Если данные подтвердят оптимизм Бернанке, то вероятность QE3 или операций по типу «твист» снизится, что может означать возврат долларом ряда утраченных позиций.

30/08 – Consumer confidence за август(прогноз 50-52, предыдущее значение 59.5)

31/08 – Chicago PMI за август (прогноз 51-52.5, предыдущее значение 58.8)

01/09 – ISM Manufacturing за август (прогноз 47-48.5, предыдущее значение 50.9); напомним, что рубеж 50 пунктов в чем-то считается критическим для экономики США и доллара, поэтому сами по себе прогнозы о том, что показатель может оказаться в районе 47-48.5, представляют собой понижательный риск для американской валюты.

02/09 – Nonfarm payrolls за август (прогноз 100-111k, предыдущее значение 154k); в данном случае для доллара хорошо бы увидеть в ближайшие месяцы уверенный рост занятости более чем на 100k.

Europe

С позиций новостного фона в Европе центральным событием этой недели может стать размещение Италией гособлигаций в ближайшие дни (планируется разместить 10-летних бумаг на 3.75 млрд, а также облигаций с погашением с 2014 и 2018 гг на 4.25 млрд евро). Интрига теоретически заключается в том, что ЕЦБ не может скупать европейские облигации на первичном рынке, поэтому некоторые считают, что данные размещения станут в чем-то испытанием для Италии. Мы довольно-таки спокойно смотрим на эти аукционы, так как, во-первых, объемы небольшие, а, во-вторых, ранее Италия успешно размещалась при куда более неблагоприятной конъюнктуре, то есть при более высоких доходностях на долговом рынке. Куда большее беспокойство у нас вызывает сентябрь в целом, когда Риму предстоит осуществить и значительные погашения, и значительные размещения по госдолгу. Также определенное беспокойство у нас вызывает продолжившийся рост доходности греческих гособлигаций (доходность 10-леток подскочила в понедельник еще на 22 б.п. до 18.08%, доходность 2-летних бумаг выросла на 161 б.п. до 45.56%), учитывая то, что уж больно много в последнее время заминок с реализацией второго пакета мер помощи Греции.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Что же он сказал

Мы продаем USDJPY, CADJPY, рассматриваем лонг в EURAUD.

Итак, Беня наконец выступил. Рынок заключил, что ничего нового глава ФРС не сказал. Однако аналитики AForex с этим мнением не согласны. Во-первых, исключительно сильный акцент был сделан на том, что темпы экономического роста существенно ниже ожидавшихся. Бернанке признает свое разочарование, что всегда является сигналом для дальнейшего смягчения политики. Во-вторых, г-н председатель призвал конгресс задуматься о дополнительных инвестициях в экономику, то есть идея стимулирования застряла в голове глубоко. И уж определенно не просто так следующее заседание ФРС решено сделать двухдневным, а не однодневным. Будет очень странно, если два дня дискуссий завершатся ничем. Мы предполагаем, что хотя бы в текст коммюнике буду включены более конкретные формулировки по поводу дальнейшего смягчения политики.

И если мы правы, то эта осень будет для доллара сложным периодом. Однако сначала нужно дожить до 20-го сентября - на протяжении следующих трех недель произойдет немало других интересных вещей. Первой станет публикация статистики по количеству новых рабочих мест в США. Цифры, как обычно, выйдут в первую пятницу месяца. Мы напишем о возможной реакции рынка ближе к концу недели, но нужно понимать, что трейдеры будут анализировать всю поступающую информацию через призму взглядов ФРС. И при таком подходе очень сложно найти аргумент в пользу доллара. Мы держим короткую позицию в USDJPY и продаем CADJPY как пару-прокси. Все длинные позиции в CHF мы тактически ликвидировали. Быков по франку просто добили новости о возможном введении налога на депозиты иностранцев в Швейцарии.

Мне очень нравятся комментарии рыночного стратега Bob Janjuah из Номуры. Они всегда интересны и отличаются глубиной суждений. Bob Janjuah – единственный из мне аналитиков, кто дает долгосрочные аргументированные сценарии будущего поведения рынка, которые впоследствии часто сбываются.

В последней своей статье от 14 апреля, которая опубликована здесь почти без сокращений, Bob Janjuah писал о выборе из двух зол: о двух возможных сценариях.

В последней своей статье он дает новые оценки и прогнозы поведения рынков на ближайшие месяцы.

Вот некоторые важные мысли Bob Janjuah из этой статьи:

Повторю, что я настроен медвежьи на фундаментальной основе и на крупномасштабной картине мы сейчас начинаем третью волну. Волной 1 я называю опасный медвежий рынок с вершин 3 квартала 2007 года по минимумы 1 квартала 2009 г. Волна 2 – это вызванное монетарными мерами ралли с 1 квартала 2009 года по 2 квартал 2011 года. Волна 3, я думаю, будет уходить глубоко в 2012 год и вероятно за его пределы. Мы на этапе рецессии балансов, который займет, по меньшей мере, 2-3 года на их очищение.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.

На этот год я все-еще ожидаю – и об этом я говорил весь этот год – между текущим моментом и концом 2011 года S&P500 будет торговаться на минимумах в нижней части 1000-ых пунктов.

Я думаю, что любой QE3, который де-факто будет уменьшенной копией QE2, станет критическим шагом по направлению к коллапсу доверия к монетарным властям среди участников рынка и в реальной экономике.