Вначале я не планировал давать сегодня отдельный вью рынка, но поскольку появились интересные и важные мысли, притом на относительно дальнюю перспективу, то я все-таки решил его написать.

Текущий восходящий тренд при определенных обстоятельствах может продлиться гораздо дольше, чем я полагал, и на это есть причины.

ТЯНЕМ ВРЕМЯ.

Поговорим сегодня о том, как могут развиваться дальнейшие события вокруг Греции.

Это сейчас главная новостная тема как для EURO, так и для всего риска в целом.

Существует три варианта дальнейшего развития событий в Греции

1.Греции будет предоставлен промежуточный займ, который позволит той осуществить платеж в 14,5 млрд. евро до дедлайна 20 марта.

Косвенным свидетельством в пользу этого варианта служит то, что облигации, срок погашения по которым наступает 20 марта, стоят сейчас значительно дороже, чем месяц назад.

2.Мягкий (контролируемый) дефолт. В принципе банки еврозоны готовы к дефолту Греции как никогда. И хотя краха банковского сектора еврозоны не произойдет, негативные последствия, особенно политические, от этого события будут очень сильные. Как для политиков Греции, так и еврозоны.

Если дефолт произойдет до намеченных на апрель выборов президента во Франции, то у Саркози не будет шансов быть переизбранным.

3.Греция берет инициативу в свои руки и покидает еврозону. Здесь возможен как мягкий, контролируемый дефолт, так и жесткий – со внезапным введением греческой драхмы и т.д.

Этот вариант еще менее вероятен, чем первые два, по крайней мере, до конца апреля.

Непонятно, какая политическая сила в Греции способна сейчас взять на себя эту миссию, и кто даст ей на это полномочия.

Как поется в песне Высоцкого: «Настоящих буйных мало, не хватает вожаков!»

Наличие большевисткой партии, способной сплотить и взять на себя руководство народными массами, протестующими на улицах, пока не просматривается.

Действующие греческие политики более сосредоточены на предстоящих в апреле выборах и не заинтересованы предпринимать поспешные шаги.

Помимо всего, они кормятся за счет денег, выделяемых Греции в виде помощи. Зачем им отказываться от «добровольных пожертвований» непосредственно перед выборами?

Таким образом, из всех трех вариантов 1. имеет значительно большую вероятность осуществиться, чем 2 и 3.

Возможно, что вопрос о помощи Греции реально будет решаться только в мае. А до этого времени рыночным девизом станет «покупка времени» а главным рыночным фактором - ЛИКВИДНОСТЬ.

Это создает предпосылки для продолжения очень медленного, как сейчас, восходящего тренда ( в виде волатильного боковика) вплоть до конца апреля (возможно, но вовсе не обязательно), либо до достижения некоторых фундаментальных уровней, некоторые из которых я идентифицировал в предыдущих статьях (касательно нижнего предела доходности по европейскому периферийному долгу).

В ближайшие недели мы услышим много новостного шума, но главная рыночная идея остается прежней:

Эффект от проведения ожидаемого 29 февраля второго 3-year LTRO является РЕАЛЬНО главным рыночным драйвером на ближайшие недели.

Пока я не вижу причин к смене этой идеи в ближайшее время.

Не думаю, что политические риски в случае промежуточного решения по варианту №1 будут играть заметную роль и приведут к уходу от риска, как считает Константин Бочкарев, который писал вчера:

Вместе с этим мы видим, что лидеры ЕС открыто признали не только фискальные риски и проблемы в Европе, но и политические, которые могут быть актуальны вплоть до лета, что сулит нам пару месяц неопределенности относительно дальнейшей судьбы Греции. В принципе данные риски могут быть актуальны и в случае с президентскими выборами во Франции весной этого года, так как инвесторы могут попросту испугаться того, что приход Франсуа Олланда вместо Николя Саркози сведет на нет все достижения тандема Меркель-Сакрози.

Во-первых, судьба Греции решается не во Франции, а в Германии. Во-вторых, чьи банки так сильно увязли в греческих долгах?

Франция гораздо сильнее заинтересована в решении греческой проблемы, чем Германия и новому президенту обязательно придется это учитывать.

В среду был первый в этом году по-настоящему медвежий день. Отличался он, прежде всего, объемами. На фоне мизерных объемов некоторых дней этого года, которые побили рекорды десятилетия, в среду рынок оживился и показал максимальный объем с середины декабря и примерно на 30% выше средних за это время. EURO/USD пробил принципиальный уровень в 1,30.

Все, казалось бы, указывало на разворот. Однако вчера, в момент выхода американской статистики все изменилось.

Первичные обращения за пособиями показали минимальное значение почти за последние 4 года и оказались значительно лучше ожиданий, начала строительства домов неожиданно показали +1,5%, индекс деловой активности Philly Fed оказался лучше ожиданий. Данные статистики резко изменили рыночные настроения в позитивную сторону. Индекс S&P500 обновил максимумы этого года.

Возможно, что главную роль во вчерашнем ралли сыграла другая новость.

Одновременно с американской статистикой (странное совпадение – не правда ли?) появились первые комментарии аналитиков на сообщения в германской газете Welt о том, что ЕЦБ готов совершить обмен имеющихся у него греческих бондов на сумму порядка 50 млрд. €. на вновь выпущенные облигации. Это на самом деле достаточно сильная мера, которая будет способствовать успешному завершению переговоров по PSI и в принципе будет свидетельствовать о решимости сохранить Грецию в еврозоне.

Таким образом, ЕЦБ фактически согласился участвовать в реструктуризации и взять на себя убытки в размере примерно 10-15 млрд. €. Это тот дисконт от номинальной стоимости, который имел ЕЦБ при их покупке.

Ожидается, что сделка по обмену будет совершена где-то в период между 22 февраля и 9 марта; уже после голосования в германском парламенте.

Как я писал пару дней назад:

Главной темой продолжает оставаться Греция. И если здесь случится прогресс, то рынки быстро вернутся на максимумы.

В то же время ряд европейских политиков в последнее время все чаще говорят о том, что Греция получит помощь только после выборов в апреле. Возможно, эта тема получит продолжение уже на следующей неделе (мне представляется это наиболее вероятным результатом проходящих сейчас переговоров).

Какую картину мы наблюдаем в индексе S&P500?

С начала февраля мы имеем боковик с небольшим восходящим уклоном, но теперь амплитуда колебаний начинает увеличиваться, что свидетельствует о том, что началась «раздача лонгов» маркетмейкерами.

Раздача может оказаться продолжительной: я бы ожидал как минимум до конца февраля или начала марта.

Пока на сегодня и понедельник мы имеем положительную диспозицию по риску.

Индекс S&P500, который вчера закрылся на 1358, имеет все шансы в ближайшие два дня обновить максимумы прошлого года (1370 пунктов).

После этого я ожидаю новую волну вниз волатильного боковика, который возник в последнее время.

Говорят, в Америке официально существует 11 видов смертной казни, это очень жестокая страна. Для трейдеров, которые с начала этого года жмут разжиревшими от гамбургеров пальцами на кнопку "бай" до залипания, я бы придумал еще с десяток. Отстояв вне сессии без движения в районе 1335, амеры с открытия рванули вверх и спокойно вышли обратно к зоне хаев, к 1355 по фсипу, аннулировав вчерашнее снижение. Не дают нормального отката к движению в +100 пунктов, кто-то настолько торопится и агрессивно все выкупает каждые -10-20 пунктов, что понять и объяснить эту поспешность невозможно. Мы предположили 08 февраля, что "Возможно кто-то играет решение по Греции, на котором надеется вздернуть рынки повыше, но это очень странный план. В общем смотрим за 1347, потом 1355, и наконец зона полной остановки 1360-65 - непонятно, зачем ради такого смешного апсайда такие деньги тратить.". Однако деньги уходят и уходят в песок. 1355 наблюдаем сегодня нашим утром, до 1360-65 апсайд и при этом никаких откатов - такова реальность. Чего ждут, к какой дате или событию тянут и пыжат - пока не понять.

Брент вчера выше 120 прошел, это уже много. Азия сегодня конечно плюсует, причем япония уже тоже в эйфории похоже. Почти все рынки, за исключением нашего, стали перекупленными, но продолжают выкупать все снижения.

Наш фырик - на вчерашний момент был единственным островком разумности. Мы сразу вернулись к 1555 по мамбе, под -2% ГП и ГМК, -1.5% сбер - и стали ждать волшебного пендаля от Хозяев, но не дождались. Понятно, что находиться ниже 1560 по мамбе при фсипе выше 1335 и 220 по бренту тяжело, поэтому сегодня нас опять вздернут утром к хаям. Очень странные ощущения от нашего рынка - мы серьезно отстаем от внешнего фона, и в то же время нам нужно проходить очень серьезные сопротивления, чтобы взять те же 1600-1605 по мамбе. Не исключена также и игра вниз в ГМК и сбере - лидерах этого года... В общем теперь уже маловероятным кажется вариант, когда амеры сегодня возвращаются под 1340 по фсипу, и с понедельника начинают-таки коррекцию, которую все подхватывают, а мы сегодня может даже начинаем играть на опережение, не пытаясь закрыть неделю на хаях. Если рынки так полюбили играть маловероятные сценарии, может сегодня им понравится этот?))

Вчера на американских биржах был ударный день роста, который вывел индекс DowJonesна максимумы с мая 2008 года, индекс Nasdaq ушел выше предкризисных отметок и закрылся на максимальном уровне с декабря 2000 г. Лишь индекс S&P-500 так и остался в области сопротивления на 1360 п. Надежда на близость разрешения греческих проблем, в купе с сильными данными по экономике вчера оказали хорошую поддержку биржевым «быкам». На прошлой неделе число первичных обращений за пособием по безработице снизилось еще 13 тыс. до 348 тыс. – минимум почти за 4 года. При этом в январе в США отмечен рост числа закладок новых домов на 1,5% до 699 тыс. да и декабрьские данные были пересмотрены в сторону улучшения. Плюс к этому, согласно ФРБ Филадельфии активность в этом регионе в секторе промышленности росла в феврале максимальными темпами за 4 месяца. Таким образом, текущее ралли на фондовых биржах Уолл-стрит действительно проходит на фоне благоприятных новостей.

Показательно, что на рынках сейчас наблюдается полная раскореляция в индикаторах, которые еще 2-3 года назад работали безотказно: одновременно с ростом фондовых индексов, низкими почему то остаются ставки на госбумагам Минфина США (доходность по 10-летним USTreasuries ниже 2%); укрепление курса доллара (EUR/USD1,31) уже не вызывает адекватного снижения цен на нефть; в четверг рейтинговое агентство Moody’s сообщило о пересмотре с возможным понижением кредитных рейтингов 17 крупнейших мировых банков, на этом фоне вчера индекс финансового сектора в S&P-500 вырос на 2,2%. Такой рынок остается только торговать или по графикам или интуитивно.

Курс евро, который еще вчера днем уходил ниже отметки 1,29 к доллару, сегодня утром уже торгуется на 1,3130. Текущее усиление европейской валюты, по сути, не является отражением силы экономики еврозоны, а расценивается как следствие повышения тяги спекулянтов к риску. Цены на нефть марки Brent на фоне оптимистичной макростатистики в Штатах и роста фондовых индексов сегодня утром достигли отметки $120,5/барр. Интересно, что основные промышленные металлы (медь, никель, алюминий) сейчас, по сути, стоят на месте.

Открытие торгов на ММВБ в пятницу мы увидим опять в зоне роста. За последние три дня получается, что мы гэп вверх в среду закрываем гэпом вниз в четверг, который в свою очередь мы опять закроем пятничным высоким открытием. С учетом того, что котировки российского фондового рынка напрямую завязаны на нефть (котировки Brentсейчас на максимуме с мая прошлого года) и настроениями на глобальных рынках, сегодня у нас есть все шансы, чтобы индекс ММВБ пошел на тестирование максимума этого года на 1582 п. Не думаю, что мы пойдем выше, так как на нашем рынке пока наблюдается некоторая усталость от роста с ослаблением покупок, как ликвидных бумаг, так и большинства акций второго эшелона. В пятницу торги будут проходить с позитивными настроениями на ожиданиях того, что в понедельник 20 февраля будет завершена своп операция по обмену греческих бондов, принадлежащих ЕЦБ на новые, а также будет объявлено о запуске сделки PSI по обмену греческих бондов, принадлежащих частным инвесторам, на сумму 200 млрд евро.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

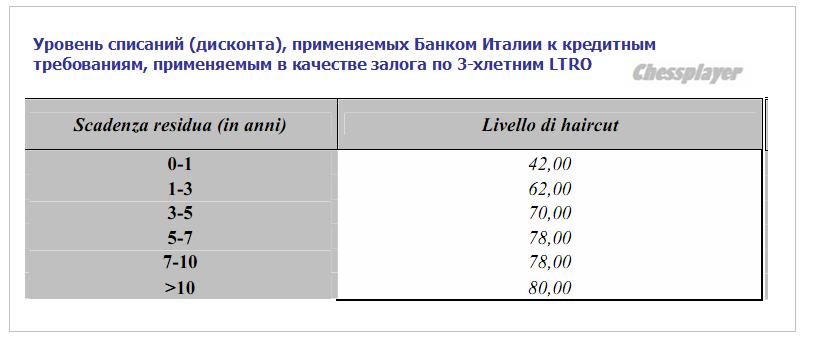

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

Утренний оптимизм вчера к вечеру почти сошел на нет. И хотя индекс S&P500 завершил сессию, как и другие американские фондовые индексы с ростом более 0,5%, объемы торгов были ненормально низкими и свидетельствовали, что на рынке присутствует почти исключительно торговая робототехника.

Zero Hedge пишет:

Вчерашний NYSE-объем ( на 16% ниже среднего объема за этот год) оказался минимальным объемом согласно данным Блумберга для невыходного дня более чем за десятилетие. ES ( фьючерсный миниконтракт на индекс S&P500) побил многолетний минимум по объему, установленный 6 февраля и имел объем ниже 50-дневного среднего объема на ...%.

EURO/USD отдал вчера почти весь утренний профит и сегодня утром уже успел обновить пятничные минимумы .

Поводом для коррекции послужили комментарии различных германских официальных лиц в духе «Греция ist schwach und nicht so schnell и рано еще радоваться» и последовавшее вечером понижение рейтингов агентством Fitch.

За последние три дня из трех ведущих агентств только агентство S&P не сказало своего слова... С чего это вдруг их разобрало...?

Завтра состоится заседание министров финансов еврозоны, которое должно благословить выделение Греции очередного транша. Вероятность этого события очень высока, а поэтому 4-хдневная коррекция в EURO уже сегодня может смениться новым импульсом вверх.

Кстати, мой прогноз на прошлую неделю, который был сделан 6 февраля, полностью оправдался.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Прошлую неделю рынок открыл на уровне 1344,32 и закрыл на уровне 1342,59.

На этой неделе я ожидаю рост, обновление максимумов прошлого года и закрытие недели в районе 1370 пунктов или даже выше.

Рынки продолжат отыгрывать греческую тему. Выделение нового транша – вопрос почти решенный, переговоры по PSI тоже, похоже, завершаться соглашением – оставшиеся разногласия, на мой взгляд, несущественны.

Главным драйвером роста был и остается предстоящий второй LTRO-тендер. Все эти решения рейтинговых агентств и статистика, если она не выходит за определенные рамки, не создает тренд, а вызывает лишь флуктуации рынка.

Требования к collateral (обеспечение) на втором LTRO-тендере существенно снижены, что приведет к широкому участию в нем европейских банков.

Из выступления Драги на прессконференции после заседания ЕЦБ:

Дисконт по новому collateral будет составлять до 2/3 (!)

Ожидается значительное участие банков во втором тендере, примерно на уровне первого.

Можно себе представить, какого качества collateral собирается принимать ЕЦБ!

Это, кстати, приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Думаю, что участие банков будет даже более активным, чем на первом тендере LTRO и составит €600 млрд. -1 трлн.

Все это создает предпосылки для продолжения роста EURO/USD и аппетита к риску.

Фсип ниже чем был вчера на нашем открытии, но не намного, и по идее прощается с 1350, пора уже в путь-дорогу. 29 сессий он провел в плюсе или в нуле, если смотреть после 03 января, и только 5 сессий закрывались в небольшом минусе, при этом за 34 сессии фсип прошел +70 пунктов, примерно по +2 пункта в день. Пришла пора показать, как фсип умеет падать на -60 пунктов за неделю)))

Брент на процент ниже чем был вчера, азия нейтральна. Дакс вчера закрылся в плюсе, и сегодня думаю начнет долгожданную коррекцию.

Наши по мамбе после 03 января, когда были показаны 1480, прошли +80 пунктов за те же 34 сессии, те же +2 пункта в день с небольшим, только в отличие от амерского бычьего рынка, наших колбасило как муху на стекле. Если бы не выпершие банки, мы бы были ниже 1500, так что осталось убить сбер, и у нас также начнется коррекция с целями 1400 в ближайшие две недели. Некоторые думают, проводя аналогию с прошлыми годами, что перед выборами мы падать не будем, - однако эти выборы особенные, и скорее всего мы успеем хлопнуться оземь именно до них, а вот после выборов вполне возможно попробуем порасти. Так что значительно увеличиваем шорты, и встречаемся внизу, время пошло.

ИМХО еще рано так медведить! Встретиться – может и встретимся, но больно долго ждать придется!

На фоне позитивных новостей из Греции вчера американские фондовые индексы закрылись умеренным ростом. Индекс S&P-500 вернулся в зону сильного сопротивления на отметках 1355–65 п. Каких-либо существенных поводов к покупкам у инвесторов не было, а индексы завершили день ростом просто за счет гэпа вверх на открытии, отыгрывая новость о том, что в понедельник Парламент Греции принял программу бюджетной экономии, необходимую для получения финансовой помощи от ЕС и МВФ.

Сегодня утром агентство Moody's снизило суверенные рейтинги целого ряда европейских стран: Испании, Португалии, Словении, Словакии, Италии и Мальты. Прогнозы агентства ухудшены до «негативных» для Австрии, Франции и Великобритании. Кредитный рейтинг Германии остался без изменений. Сегодня инвесторы на азиатских биржах почти не отреагировали на подобные рейтинговые действия.

Во вторник единая европейская валюта продолжает сдавать свои позиции: EUR/USD1,3260. Инвесторы прекрасно понимают, что Греция получит обещанную финансовую помощь к 20 марта и пока избежит неуправляемого дефолта. Однако массовые социальные волнения в стране ставят под вопрос реализацию на практике принятого Парламентом страны пакета жестких экономических мер.

Цены не нефть марки Brentво вторник утром откатились к отметке $117,2/барр. Напротив, котировки легкой нефти WTI в Нью-Йорке WTI закрепились выше уровня $100/барр, прибавив по итогам понедельника более 2%. Сегодня утром на азиатских фондовых биржах наблюдается вялая разнополярная динамика движения индексов. Фьючерсы на американские индексы несильно минусуют: S&P -0,25%. Промышленные металлы сегодня преимущественно торгуются в красной зоне.

Таким образом, внешний фон к открытию торгов на наших биржах во вторник можно назвать умеренно-негативным. Вчера индекс ММВБ закрыл сессию на внутридневном максимуме выше важного уровня 1550 п. Что дальше? На наш взгляд наши индексы вчера вечером приблизились к плотной зоне сопротивления: 1565 п. по индексу ММВБ и 165200 п. по фьючерсу РТС. От этих отметок в ближайшее время мы можем отойти вниз на процент, чтобы формировать уровни накануне экспирации опционов 15 февраля. В первой половине торгов во вторник мы ожидаем незначительных продаж на ожиданиях негативной реакции западных инвесторов на новую волну снижения рейтингов ряда европейских стран. С учетом того, что сегодня днем и вечером выходит много статистики волатильность в наших индексах возрастет. Даже с учетом того, что сейчас рынок продолжает демонстрировать силу, выкупать локальные снижения в расчете на среднесрок мы не спешим.

Естественно, что голосование в греческом парламенте прощло удачно. Было бы странно, если бы оно прошло неудачно, поскольку на самих депутатах меры строгости едва ли отражаются, и нет никакого смысла нарушать статус-кво до выборов, которые состоятся в апреле месяце.

Как результат, EURO торгуется примерно +0,5%, а американский фьюч приблизился довольно близко к максимумам четверга.

Скорее всего, на этой неделе переговоры с частными инвесторами по поводу списаний греческого долга также будут успешно завершены, а в германском парламенте одобрят эти меры.

Законопроект в Греции прошел на фоне продолжающихся бурных выступлений греков, напоминающих социалистическую революции в России в 1917 году.

Полагаю, что пятничное снижение было пока всего лишь коррекцией в рамках продолжающегося восходящего тренда. Определенную роль в нем сыграл и инсайд о предстоящем понижении рейтинга 34 итальянским банкам.

На 15 февраля запланирована новая встреча министров финансов еврозоны, которая должна принять какое-то решение по выделению нового транша Греции, поскольку, насколько я понимаю, четверг является определенным дедлайном в плане сроков, чтобы это решение затем успело пройти все формальные процедуры.

Более подробно остановлюсь на этой теме завтра.

В среду также выйдут минутки FOMC, которые, возможно, прольют свет на будущие шаги Федрезерва, а в четверг выступает Бернанке.

На этой неделе рынки будут преимущественно торговать статистику, которой будет чрезвычайно много. Это и ВВП еврозоны, как в целом, так и отдельных стран, это CPI Великобритании и США.

Темпы роста ВВП по еврозоне везде ожидаются отрицательными. Таким образом, негатив фактически заложен в рынок. Если они окажутся чуть лучше, то, соответственно, вызовут новую волну роста.

EURO/AUD, являющийся прокси риска, c середины января перешел в консолидацию в диапазоне 1,215-1,245. В принципе, подобную картину мы наблюдаем в commodities; в т.ч. в золоте и серебре.

С одной стороны это должно настораживать, но, с другой, накопившийся шорт может вызвать взрывное движение вверх.

Ожидаю, что на этой неделе рост фондовых рынков и других рискованных активов продолжится, притом не исключено, что он может оказаться достаточно сильным для некоторых активов.

Главным драйвером по-прежнему будет выступать предстоящий 29 февраля тендер по размещению 3-хлетних кредитов (LTRO).

Фсип хоть и закрылся в пятницу в минусе, но выкупился от 1334 к 1340, а сегодня утром у 1347, недалеко от хаев года, как бы на том, что парламент утвердил все положения программы по закабалению Греции, греческие политики испугались ответственности и похоже приняли чудовищные по своим последствиям решения. Смогут ли амеры обрадоваться этим новостям, ведь явно кто-то скупал под это? по графикам же эта неделя должна получиться у арапов падучей.

Брент выше 118, европа так и не может откорректироваться, и на этой неделе им бы тоже не пыжить, а выдохнуть наконец, это было бы логично.

Наши закрыли прошлую неделю вниз, ниже 1525, хотя сбер и ГП держали индекс. Не думаю что у нас получится рост, если на этой неделе рынки будут выдыхать, несмотря на то, что мы отстаем от внешнего фона и нефть в облаках. Но должны сломать сберы, без этого нам падать будет трудно. и конечно обратный проход вверх 1550 будет новым бычьим сигналом, так что пока короткие позиции держим, но не увеличиваем.

В пятницу фондовые индексы США завершили торги снижением после нескольких дней непрерывного роста. Причина слабости рынка под занавес недели кроется в не слишком позитивных новостях пришедших из Европы, где агентство S&P в пятницу вечером понизило кредитные рейтинги 34 итальянских банков, в том числе Intesa Sanpaolo и UniCredit. Не слишком оптимистичная макроэкономическая статистика также давила на рынок: индекс потребительских настроений Мичиганского университета в феврале снизился до отметки 72,5 п., что оказалось хуже прогноза 74,0 п. Здесь улучшение динамики создания рабочих мест и подъем фондовых рынков был нивелирован ростом цен на бензин в Америке. Теперь многие участники рынка гадают: было ли пятничное снижение биржевых индексов началом разворота рынка или лишь коррекцией в сильном восходящем тренде. По итогам закрытия этой недели однозначные выводы сделать сложно, но думаю, что после проторговки возле максимумов американский рынок акций все же развернется вниз во второй половине февраля.

Позиции единой европейской валюты в ходе утренних торгов в понедельник укрепляются (EUR/USD 1,3260). Сегодня рано утром стало известно, что по итогам голосования в Греции правительство получило 199 голосов из 300 в поддержку соглашения с кредиторами и программы реструктуризации долга. Это открывает дорогу к решению вопроса по списанию части греческого госдолга. Следовательно, в ближайшие дни стоит ждать новостей по деталям сделки Греции с частными инвесторами по обмену бондов. Этот фактор сегодня поднимает настроения на азиатских рынках (MSCIAsia+1,11%) даже, несмотря на данные по ВВП Японии за 4 квартал (-0,6% кв/кв, -2,3% г/г), оказавшиеся хуже ожиданий (-0,4% кв/кв; -1,3% г/г). В связи с этим подъем наблюдается в американских фьючерсах: S&P +0,52%.

Открытие торгов на российских биржах в понедельник пройдет с позитивными настроениями. В пятницу индекс ММВБ опустился к уровню важной поддержки на 1521 п., фьючерс РТС на 159 тыс. п. Сегодня стоит ждать возврата вверх в диапазон 1535-45 п. по ММВБ и подъема фьючерса к 162-164 тыс. п. Что дальше? Пробой вниз растущих формаций на графиках наших индексов не означает, что в ближайшие пару дней мы не увидим небольшого подъема. На нем мы рекомендуем сократить свои длинные позиции в бумагах и постепенно готовиться к среднесрочному снижению. С учетом того, что никаких важных публикаций данных макростатистики из Европы и США на сегодня не запланировано, все внимание игроков будет сосредоточено на валютном и сырьевом рынках. Сегодня в 18-30 канцлер Германии Ангела Меркель и министр финансов Вольфганг Шойбле проведут пресс-конференцию.

Грядет еще одно крупное вливание ликвидности в финансовую систему – на это раз в EURO. Во всех случаях краткосрочный эффект от этого действия одинаков – рост активов.

Поэтому я хотел бы предостеречь вас от среднесрочного шорта. Несмотря на коррекции тенденция к росту еще сохранится долгое время: может месяц, а может месяцы. Не думаю, что замедление в Китае или что-то еще способно серьезно на это повлиять.

Ликвидность на современных рынках определяет ВСЕ!

Но среднесрочный и долгосрочный эффект от вливания ликвидности в EURO будет совсем не такой, как в случае USD...

.....................................

Наверно всех озадачил ответ Драги на прессконференции после вчерашнего заседания ЕЦБ:

Мы сегодня не рассматривали вопрос изменения процентных ставок.

Чем же они там занимались?

Главный вопрос, который разбирался на вчерашнем заседании и который всех интересует – это collateral (залог, ломбардный список), который ЕЦБ будет принимать у банков на предстоящем втором аукционе 3-year LTRO.

Еще на декабрьском заседании ЕЦБ Драги обещал сделать 3-year LTRO для широкого круга банков. Этого можно было достичь только существенным изменением требований к collateral. А именно: принимать от банков кредитные обязательства (займы), которые имеются у них в огромном количестве.

Из прессрелиза ЕЦБ от 8 декабря :

Национальным центробанкам еврозоны (НЦБ) разрешено, как временное решение, принимать дополнительно в залог для кредитных операций в Евросистеме действующие кредитные требования, которые удовлетворяют конкретным критериям приемлемости. Ответственность в принятии таких кредитных требований будут нести НЦБ, санкционирующие их использование. Подробная информация о критериях использования кредитных требований будет объявлено в своё время.

Мало того, тогда же ЕЦБ заявил, что приветствовал бы широкое использование кредитных обязательств.

Более того, Управляющий совет ЕЦБ приветствовал бы более широкое использование кредитных требований в качестве залога при совершение кредитных операций в Евросистеме , исходя из согласованных критериев, и объявляет о стремлении Евросистемы к:

- повышению своего потенциала в области оценки внутреннего кредитования;

- поощрению рейтинговых агентств и поставщиков рейтинговых инструментов и коммерческих банков, использующих внутренние системы рейтингов, добиваться одобрения Евросистемой их рейтинговых систем для использования в рамках кредитной оценки Евросистемы.

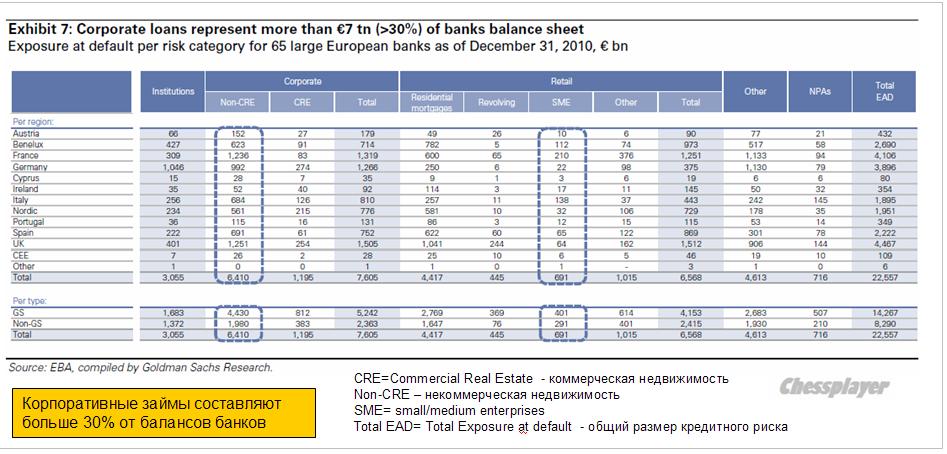

Представление о том, какой объем кредитных обязательств существует в еврозоне, дает следующая таблица от Goldman Sachs.

Корпоративные займы составляют больше 30% от балансов банков – какой богатый источник для включения в ломбардные списки!

К первому аукциону, который состоялся 21 декабря, этот вопрос еще не был проработан, поэтому участие в нем приняли только крупные банки, в основном итальянские, испанские и французские.

Вчера ЕЦБ выпустил заявление, посвященное использованию кредитных обязательств в качестве collateral:

The Governing Council of the European Central Bank (ECB) has approved, for the seven national central banks (NCBs) that have put forward relevant proposals, specific national eligibility criteria and risk control measures for the temporary acceptance of additional credit claims as collateral in Eurosystem credit operations. Details of these specific national measures will be made available on the websites of the respective NCBs: Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal.

These developments follow up on the decision of the Governing Council of 8 December 2011 to increase collateral availability by allowing Eurosystem NCBs, as a temporary solution, to accept additional performing credit claims as collateral.

Eurosystem NCBs continue to work on developing specific national eligibility criteria for additional credit claims. Any further Governing Council decisions in this respect will be communicated through the monthly publication “Decisions taken by the Governing Council of the ECB (in addition to decisions setting interest rates)” and announcements made by the respective NCBs. Eurosystem counterparties are invited to contact their respective NCBs to obtain further details on the specific national eligibility criteria for additional credit claims. The general Eurosystem eligibility criteria for credit claims, as stipulated in the publication “The implementation of monetary policy in the euro area: General documentation on Eurosystem monetary policy instruments and procedures” remain unchanged.

Краткий смысл:

ЕЦБ одобрил передачу на усмотрение 7 национальных банков (Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal) вопроса включения кредитных обязательств в ломбардные списки.

Банки на своих сайтах будут публиковать требования по этим спискам.

ЕЦБ продолжит совместно с 7 НБ работу по формулированию новых требований (?!) – по-видимому и после 29 февраля ЕЦБ будет расширять эти списки и проводить новые кредитные аукционы?

Ответы Драги на вопросы по поводу ломбардных списков на вчерашнем заседании ЕЦБ

Решение по изменениям в правилах формирования ломбардных списков не было единогласным

скорее всего немцы и австрийцы были против

Новые правила по collateral несут больший риск

Риск будет очень тщательно контролироваться

Интересно как?

Дисконт по новому collateral будет составлять до 2/3 (!)

Можно себе представить, какое качество collateral собирается принимать ЕЦБ. Это приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Ожидается значительное участие банков во втором тендере, примерно на уровне первого

Думаю, что участие будет даже более активным (600 млрд -1 трлн)

Драги выступает против юридических уловок со стороны ЕЦБ для того, чтобы помочь Греции

Вот что пишет по этому поводу Zero Hedge

Is The ECB's Collateral Pool Expansion A €7.1 Trillion Imminent "Trash To Cash" Increase In Its Balance Sheet?

Хотя большую часть прошедшей пресс-конференции Драги можно обозначить как флуд, заметным исключением стало объявление, что Европейский центробанк “утвердит критерии отбора для дополнительных кредитных требований”. Намеренно напуская тумана по этому вопросу, Драги тем не менее отметил, что этот шаг несёт в себе ещё больший риск: “Конечно, это будет более рискованная операция. Означает ли это, что мы берём на себя больше риска? Да, это значит, что мы принимаем на себя больше риска. Означает ли это, что риск становится неуправляемым. Нет, он остаётся управляемым. Так и будет – риск будет управляем, потому что для дополнительных кредитных заявок качество обеспечения будет повышенным. Условия залога будут очень строгими.

Брешет синьор Драги, как сивый мерин...

” Ещё неизвестно, насколько строгими будут эти условия, но уже сейчас напрашивается вопрос, что это за суммарный пул “приемлемых залогов”, которые можно слить в ЕЦБ в обмен на свеженапечатанный кэш. Аналитик Goldman Sachs Jernej Omahen ещё месяц назад подсчитал влияние увеличения пула залогов, формально подтверждённого вчера: “Дефицит обеспечения под кредиты становился очевидной проблемой для значительного количества банков, особенно небольших по размеру. Мы считаем, что расширение пула залогов ЕЦБ, таким образом, решающим. Корпоративные займы – которые составляют свыше €7 трлн. или более 30% итоговой суммы балансов – теперь будут приемлемыми для операций рефинансирования у национальных центробанков. Критерии приемлемости ещё не определены, поэтому на данном этапе мы пока не можем определить фактический объём расширения пула залогов. Тем не менее, отправная цифра в €7 трлн. говорит, что окончательная сумма будет значительной.” Другими словами, ЕЦБ открывает дорогу потенциальному увеличению собственного баланса вплоть до €7 трлн.

Не до €7 трлн, конечно, а до €7 трлн/3=€2,33 трлн. Но, и этого достаточно, чтобы погрузить Америку в рецессию.

Воспользуются ли банки возможностью конвертировать “мусор в кэш” – почему то кажется, что несомненно воспользуются, и это станет самой большой проблемой в самом центре Европы: тот факт, что «хороших» активов для залога фактически не остаётся, заставит банки отдавать в залог вновь приобретённые “активы”, чтобы получить кэш, необходимый для погашения весьма реальных обязательств.

А что не взять, когда дают... Что касается отдачи в залог вновь приобретенных активов, то это порождает еще одну проблему. По мере того, как эти активы будут дешеветь - а они будут дешеветь, банкам придется довносить залог. Этот процесс может стать самовоспроизводящимся: продал- оно еще подешевело- опять приходится довносить.

Пока мы не знаем, сколько именно они возьмут, но скоро узнаем. Но что мы точно знаем, что и так не маленький €2,7 триллионный баланс ЕЦБ скоро значительно увеличится, а статус самого центробанка рухнет до уровня “плохого банка”. И это не включая предстоящие новые аукционы в рамках дисконтного окна, известные как трёхнедельные LTRO.

Важно другое: огромный навес из EURO-валюты, который нависнет над рынками...

Вкратце: в чем я вижу смысл предпринятых мер?

Облегчив залоговые требования, Драги дает возможность банкам под имеющиеся у них кредитные обязательства ( зачастую очень сомнительного свойства – например, покупку футболиста за €100 млн.) получить кэш, приобрести на этот кэш более надежный collateral (суверенные долговые обязательства), чтобы затем беспрепятственно, когда это необходимо, его закладывать в ЕЦБ во время тендеров с более короткими сроками погашения долга (maturity) и получать необходимый кэш.

Таким образом, Драги как бы убивает сразу двух зайцев: поддерживает (спасает) банки и обеспечивает спрос на европейский суверенный долг.

Все вроде бы правильно и хорошо. Аналогично американскому TARP. Однако:

• Рещение вопроса ликвидности не решает вопроса платежеспособности.

• Это не возвращает доверия на межбанковском рынке.

• Это, как и сам Драги отмечает, не способствует росту кредитования реального сектора.

Хочу обратить внимание на оставшийся для всех незамеченным момент.

Зачем с такой интенсивностью и в таком поразительно высоком и, на мой взгляд, явно излишнем темпе Драги насыщает рынки ликвидностью?

Если объем размещения кредитов на втором аукционе составит €1 трлн., то общий объем 3-year LTRO превысит американские QE1 и QE2 вместе взятые, которые, напомню, осуществлялись с весны 2009 по лето 2011 года, т.е. в течение 2 с лишним лет.

Драги вкачивает такое же или большее количество денег в течение нескольких месяцев.

Зачем он это делает? Неужели нельзя было растянуть это во времени, как это делали американцы?

Неужели Драги не понимает, что он закладывает бомбу замедленного действия под EURO и денежную систему еврозоны?

Думаю, что Драги все прекрасно понимает.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Долгосрочное укрепление USD, которое последует спустя какое-то время после закачки огромного количества EURO в денежную систему, делает рынок US Treasuries еще более привлекательным и будет давить на рискованные активы.

Эмиссия EURO инициирует процесс дефляции в долларовых активах, каковыми является большая часть рискованных активов, поскольку они становятся дорогими.

Так на кого вы работаете синьор Драги?

К чему все это приведет?

Я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

До какого момента будет продолжаться ралли в EUD/USD?

Моя точка зрения – ралли будет продолжаться до момента, пока наличие приемлемых c точки зрения цены/риска активов ( акций и облигаций) будет оправдывать текущий кэрритрейд USD/EURO. По облигациям, как я писал, по моим оценкам даунсайд по доходности составляет максимум 0,5-1%, но уменьшится в случае увеличения дисконта по collateral во время второго 3-year LTRO-тендера.

Затем кэрритрейд развернется в обратную сторону – покупку доллара.

Спустя какое-то время это приведет к развороту и возникновению продолжительного медвежьего тренда в фондовых и других рискованных активах.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Прошедший вчера аукцион 10-year T-notes США оказался ничем не примечательным. Bid/cover, участие Directs, Indirects, праймдилеров практически идентично январскому аукциону. Единственное, что отличается – ставка, по которой произошло размещение. Она выросла с 1,9% до 2,02%.

При той ликвидности, которая сейчас на рынке благодаря ЕЦБ, выкуп долгосрочного госдолга США на первичных аукционах проходит без проблем. Казначейство и Фед отдыхают...

В настоящий момент рынки долга и рискованных активов функционируют относительно независимо друг от друга.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО до 1400 пунктов по индексу S&P500.

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Теперь по поводу предстоящих заседаний центральных банков.

Сперва (в 16.00 по Москве) будет объявлено Решение Банка Англии

Заседание BOE (Банка Англии)

В феврале завершается предыдущая программа покупки активов и ожидается, что на сегодняшнем заседании будет принято решение о продолжении: в размере 50 или даже 75 млрд. британских фунтов.

Предыдущая программа оправдала ожидания: отмечено улучшение состояния дел в британской экономике.

В настоящий момент BOE владеет примерно 34% всего выпуска обычных gilts ( британские облигации) и 27,5% всего объема облигаций, который также включает защищенные от инфляции облигации.

Общее количество на текущий момент: на 800 млрд. обычных и на 200 млрд. инфляционно зависимых.

Инфляция в Великобритании

После того, как инфляция в Англии в какой-то момент в прошлом году достигла 5% - максимальное значение для единой Европы, уже несколько месяцев наблюдается ее снижение. Ожидается, что данные за январь покажут продолжение снижения.

Это будет способствовать принятию BOE решения о покупке активов ( в комитете, наверно, уже знают цифры). Уровень доходности по облигациям низкий – практически такой же, как и в трежерях; например, 10-year имеют доходность 2,19%. Нагрузка для бюджета таким образом небольшая.

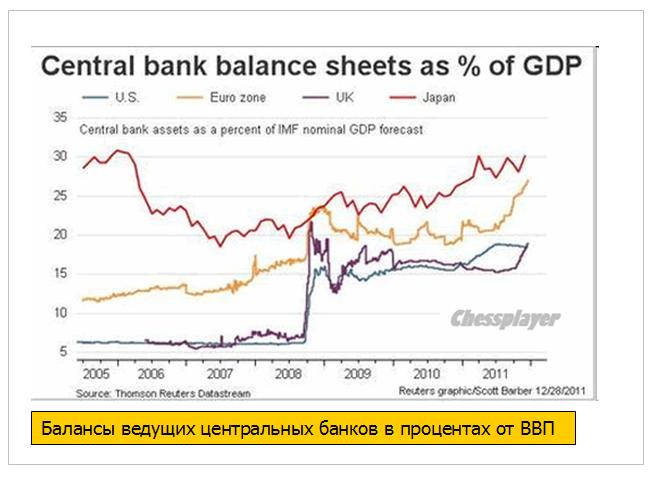

Полезно для британской экономики будет также компенсировать в некоторой степени рост баланса ЕЦБ и ослабить британский фунт.

На рисунке внизу показаны активы балансов 4-х ведущих центральных банков.

Реакция рынка: принятие решения о покупке gilts на 50 млрд. британских фунтов будет позитивно для рискованных активов, EURO/USD, EURO/GBP. Нейтрально или, возможно, негативно для GBP/USD

Если решение о покупке активов не будет принято, то это окажется позитивно для доллара и негативно для рискованных активов.

ЗАСЕДАНИЕ ЕЦБ

В 16.45 будет объявлено Решение ЕЦБ, а в 17.30 по Москве состоится прессконференция Драги

Главное послание, которое исходило во время последней прессконференции Драги, можно описать следующим образом: ЕЦБ желает оценить воздействие агрессивных мер, предпринятых им для поддержания европейской банковской системы.

Поэтому маловероятно, что на заседании ЕЦБ произойдет что-то реальное: изменение процентной ставки или какие-то дополнительные монетарные меры.

Однако прессконференция, которая будет проведена по окончании заседания, может оказаться очень содержательной и вызвать повышенную волатильность, поскольку есть очень много интересных тем.

Наиболее важная и интересная тема, по которой Драги обязательно зададут ни один вопрос касается залогового обеспечения на втором 3-хлетнем LTRO.

Этот вопрос до сих пор окутан туманом. На прошлом заседании Драги обещал, что перед 29 февраля внесет ясность в этот вопрос. Прессконференция – удобный для этого случай.

Какие-то неожиданные откровения на эту тему могут вызвать взрыв эйфории на рынке или наоборот (менее вероятно)...

На основании ответов Драги рынок будет оценивать то количество ликвидности, которое вольет ЕЦБ в конце месяца.

Интересно также, что ответит Драги на вопрос о «репутационных издержках» для банков от участия в 3-хлетнем LTRO.

Недавно глава Deutsche Bank признался, что банк не участвовал в первом LTRO, поскольку это наносило ущерб его репутации в глазах клиентов, поскольку свидетельствовало бы о финансовых трудностях.

В первом LTRO также не участвовали еще ряд немецких, британских и других северноевропейских банков ( показано на рисунке" Рука дающая и рука берущая").

Усердствовали в этом процессе практически все банки Италии и Испании, многие французские банки.

Наверняка Драги спросят также о том, не намерен ли ЕЦБ смягчить свою позицию в отношении участия официального сектора в списании греческого долга?

Какие-то уступки в этом направлении намечаются; о чем свидетельствует желание ЕЦБ передать свои «греческие» активы на баланс EFSF.

Последние новости: министр финансов Греции Веницелос вылетел в Брюссель для участия в заседании министров финансов еврозоны; вылетел он... с пустыми руками. На настоящий момент окончательной договоренности между лидерами политических партий Греции по сокращению бюджета не существует.

Наверно Драги спросят, какие меры предпримет ЕЦБ в случае дефолта Греции?

Впрочем, ответ по-моему очевиден. Все необходимые шаги уже предприняты...

P.S. Хотя в душе я медведь :), в целом, если вопрос с Грецией будет решен, не ожидаю полноценной коррекции на рынках до конца месяца, когда пройдет второй 3-year LTRO.

Вчера я посвятил большой материал американскому рынку государственных облигаций, сегодня мы подробно поговорим о европейском.

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Но в начале несколько слов о текущем новостном фоне.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Пока мы не слышим никаких намеков на QE3, и я думаю, что оно случится не раньше июня.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Население Греции совсем не приветствует эти меры. Вчера возобновилась всеобщая забастовка и люди, несмотря на холод и дождь вышли на улицы. Но кому есть дело до этих греков?

На сегодня намечено заседание министров финансов еврозоны, которое было перенесено с понедельника. Министры ждут от Греции решения.

Впрочем, ралли может оказаться недолгим, и быстро перейдет в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries сегодня-завтра и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

О заседания центральных банков позднее, а сейчас поговорим о рынках облигаций: американском и европейском.

Вчера начался первый недельный цикл размещения US Treasuries в феврале: вчера было продано 32 млрд. 3-year бумаг, сегодня будет продано на 24 млрд. 10-year US notes, и завтра на 16 млрд. долларов 30-year bonds.

Вчерашний аукцион 3-year прошел неудачно; если можно считать неудачным аукцион, на котором 3-year долг размещают по ставке 0,347%. Большую часть предложенного объема выкупили праймдилеры: 63,8 % - это наивысший показатель с января 2009 года, когда фондовый рынок был в руинах и праймдилеры парковали кэш на коротком участке кривой доходности.

Bid/cover был значительно хуже, чем на предыдущем аукционе, а участие Indirects ( иностранные инвесторы) было минимальным с 2006 года, - пишет Zero Hedge

Размещение 10-year и 30-year, происходящее два дня подряд, является ключевым моментом в деятельности Казначейства и оказывает непосредственное влияние на рынки рискованных активов.

Главная идея этого материала, подтвержденная двумя графиками за 2011 год -

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US NOTES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В текущей ситуации (сегодня как раз происходит размещение 10-year US notes), принимая во внимание ряд факторов, думаю, что это, скорее всего, будет КОНСОЛИДАЦИЯ на текущих уровнях, а не КОРРЕКЦИЯ.

Думаю, что не стоит слабые результаты вчерашнего дня экстраполировать на предстоящие сегодня-завтра размещения 10-year и 30-year.

Во-первых, низкое участие иностранцев вполне объяснимо: в данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по аналогичным 2-year вчера была соответственно 2,71% и 2,62% и которые защищены проводимыми ЕЦБ трехлетними LTRO-мероприятиями.

Фондам денежного рынка США однозначно выгоднее сейчас парковать средства там (чем они, по-видимому, занимаются и этим объясняется рост курса EURO/USD) и даунсайд по доходности основных периферийных европейских долговых бумаг по моим расчетам составляет еще около 1% ( с учетом стоимости денег, предоставляемых ЕЦБ).

По 10-летним бумагам Италии ( с учетом налога) и Испании доходность составляет 5,07% и 4,92% соответственно – спрэд немного больше, но они выглядят намного менее привлекательными, поскольку 10-year государственные облигации – это уже совсем не кэш и премия за риск здесь гораздо больше.

В фундаментальном плане, учитывая процентные ставки в еврозоне и стоимость денег для европейских банков – 1% + примерно 0,2-0,5% (с учетом качества предоставляемого залога) – денег пока неограниченно для тех, кто хочет ими воспользоваться - это трехлетние кредиты, предоставляемые ЕЦБ в рамках LTRO, получаем, что реальная доходность по итальянским 10-year при рыночной в 4% будет порядка 2,5% ( итальянские банки предоставляют низкокачественный залог – понавыпускали векселей под гарантии собственного правительства – поэтому ЕЦБ принимает их в качестве обеспечения с дисконтом в 40%!)

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства. Впрочем, стоит ли его винить? А что ему еще было делать?

Долговой рынок Италии – наиболее емкий в еврозоне, поэтому он для нас является более важным ориентиром.

2,5% за 10-year суверенного долга Италии, или 2,0% за 10-year от Казначейства США? Что лучше?

0,5% на мой взгляд это минимально возможная ( а скорее всего и недостаточная!!!) премия за риск владения периферийным европейским долгом.

Таков очень краткий фундаментальный анализ – сравнение двух альтернатив вложения денег в активы с фиксированной доходностью, имеющиеся на рынке.

Как мы видим, ориентиры снижения, как с технической, так и с фундаментальной точки зрения на текущий момент практически совпадают. При этом если доходность 10-year US notes вырастет, например, до 2,5%, то соответственно ориентир минимальной доходности для аналогичных бумаг Италии и Испании вырастет до 4,5%.

Не стоит удивляться, если обычная корреляция между ними в какой-то момент нарушиться...

Таким образом, 4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам ( но с этим надо разбираться отдельно).

Постараюсь развить эту тему в следующих вью рынка...

Таким образом, по европейскому периферийному госдолгу еще остается даунсайд по доходности порядка 0-1% и отсюда, кстати, другой вывод: EURO/USD и рынки рискованных активов еще пока имеют определенный апсайд для роста.

Поэтому я бы предостерег вас от среднесрочного шорта.

Рынки еще могут расти в течение нескольких недель, если только не произойдет небольшого форсмажора - дефолта Греции.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

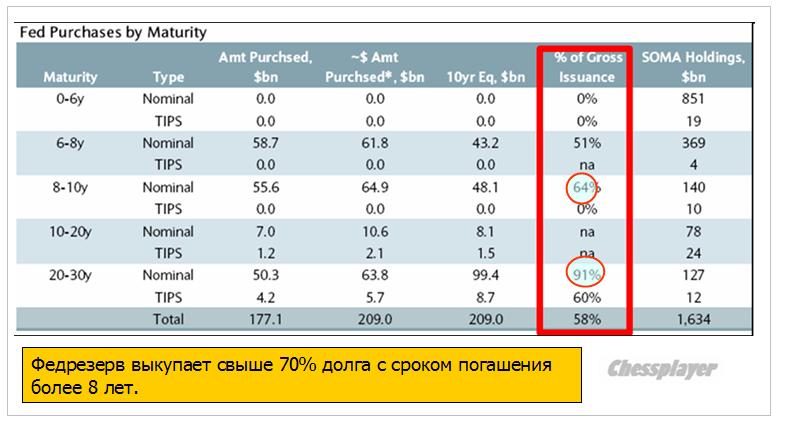

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

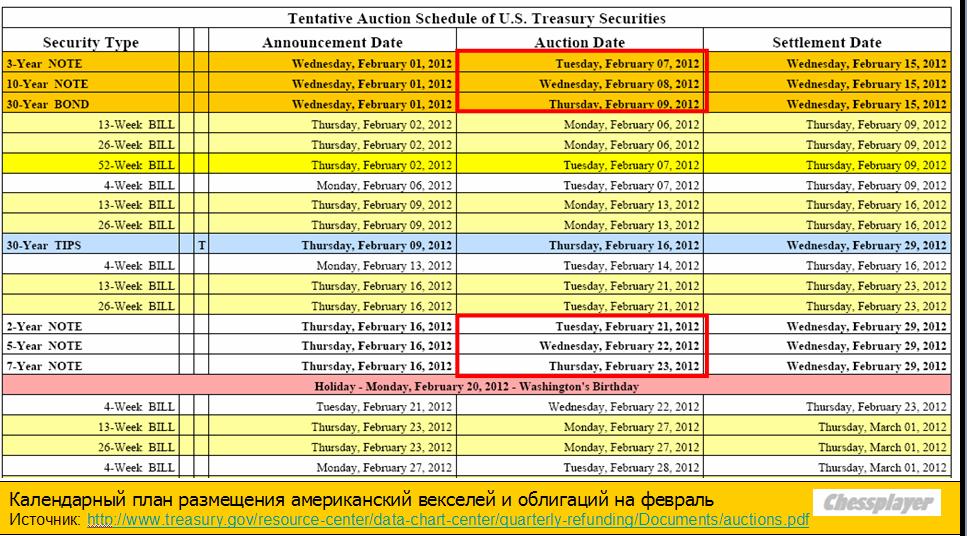

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

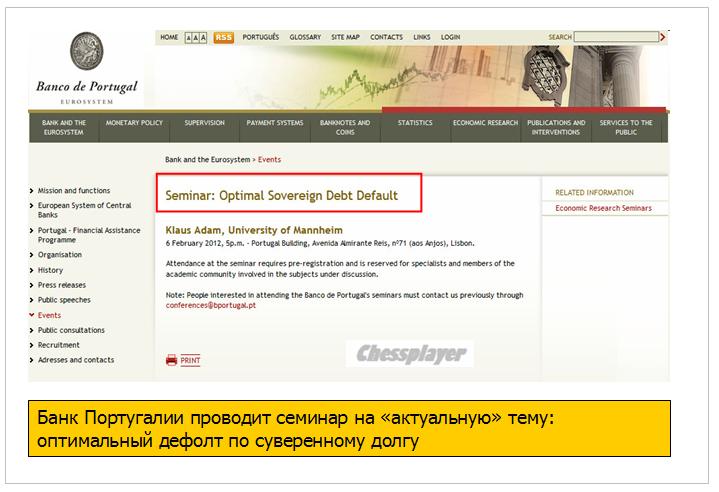

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...

Это последний вью рынка в этом месяце. Следующий выйдет 7 февраля.

Я ухожу в отпуск на пару недель.

Желаю всем удачи!

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 января 2012 ГОДА.

Обращения за пособиями по безработице показали вчера снижение на 50000 до 352000, что значительно меньше, чем ожидалось и вообще наименьшее значение с 2008 года.

Однако это не произвело особо положительного воздействия на американский фьюч. Может быть, американские трейдеры перестали верить во все эти цифры?

Тем не менее, ралли продолжается. Рынок медленно-медленно без откатов ползет вверх. Бычьи настроения - если судить по рынку опционов – близки к экстремальным. В настояший момент американские индексы находятся всего в 4% от максимумов прошлого года, которые в свою очередь являются максимумами с 2007 года.

Вчерашние отчеты американских компаний оказались позитивны: eBay, Morgan Stanley, Bank of America отчитались лучше пожеланий. Заявление о банкротстве Kodak мало для кого оказалось сюрпризом и не оказало никакого влияния на рынок.

Американские долгосрочные облигации вчера активно распродавались и доходность 10-летних US notes завершила день на 50-дневной скользящей средней (см. на рисунке). Учитывая то, что на следующей неделе состоятся в среду-четверг размещения 5,7-летних бумаг и то внимание, какое американские монетарные власти уделяют процессу размещения долгосрочного госдолга, ожидаю, что доходность сегодня или в понедельник развернется вниз. Это – негатив для рискованных активов.

ВЗГЛЯД НА EURO

Всю неделю шло ослабление доллара, особенно сильное относительно EURO. Думаю, что в последние дни рост EURO удерживал другие валютные пары от падения.

EURO/USD прошел с начала недели уже 350 пунктов и вышел к 1,297. Наверно в зоне 1.30 стоит очень много европейской валюты на продажу и думаю, что только в случае серьезного позитива EURO сможет в ближайшее время пройти этот рубеж.

Таким позитивом могло бы стать успешное завершение переговоров с частными держателями греческого долга. По сообщению IIF переговоры идут «продуктивно», но это не значит, что они закончатся успешно. По более объективным источникам шансы на успех переговоров минимальны.

Ралли этой недели в EURO я рассматриваю как отскок, организованный с целью как можно больше игроков, стоящих против EURO выкинуть из рынка.

EURO на рынке после декабрьской акции переизбыток, массированного выхода из американских активов с конвертацией выручки в EURO тоже нет. В конце февраля состоится еще один LTRO: EURO станет еще больше. По слухам LTRO может составить 0,5 трлн. EURO или даже больше. Никакого традиционного QE на ближайшем заседании ФОМС не приходится ожидать: американская статистика очень позитивна. QE с покупкой MBS играет обратную роль: оно способствует укреплению американской валюты. Хотя я не удивлюсь, если средства массовой дезинформации начнут убеждать нас в обратном. За счет чего EURO расти дальше?

EURO/AUD тем временем сформировал разворот. Формально разворот уже состоялся, поскольку валютная пара вчера превысила максимум 1.2442 от 13 января. Учитывая настроения на рынке дальнейшее движение этой кросспары уже должно идти не столько за счет роста EURO, сколько за счет более быстрого снижения AUD, чем EURO относительно доллара. Хотя слабость AUD связана со слабыми данными по занятости в Австралии вчера, но как я уже отмечал, разворот этой пары очень часто предшествует развороту рискованных активов в целом.

Несколько минут назад индекс доллара оказался возле знакового уровня – 80. У меня есть некоторые сомнения, что он пойдет ниже...

СИГНАЛЫ РАЗВОРОТА

Put/call – коэффициент находится вблизи минимальных значений за год, сигнализируя о максимально бычьих настроениях в среде опционных трейдеров. Это, несомненно, становится уже серьезным медвежьим сигналом, свидетельствующим о том, что разворот может случиться со дня на день.

Сегодня экспирация. Не воспользуются ли маркетмейкеры ситуацией, чтобы закрыть рынок ниже 1300 пунктов по индексу S&P500. Сколько трейдеров окажется при этом «вне денег»?

Банковский сектор перешел в консолидацию, которая очень напоминает консолидацию на вершинах. Вчера он слегка даже отминусовал, несмотря на рост всего рынка и некоторых банков, как например BAC (тоже на рисунке).

Таким образом, мы уже имеем достаточно много сигналов. Если не на завершение ралли, то хотя бы на временную коррекцию.

Вброс ликвидности со стороны ЕЦБ в размере 500 млрд. евро в декабре хотя и не решает ни в коей мере долговых проблем, но оказал несомненное влияние на рынки.