Вышел очередной отчет фонда PIMCO. Как изменились активы крупнейшего в мире фонда облигаций за прошедший месяц?

Основные наблюдения:

Флагман PIMCO Total Return Fund:

Сильное увеличение MBS (Mortgage Backed Securities) – облигаций, обеспеченных ипотечными займами.

Активы, состоящие из казначейских бумаг, остались не прежнем уровне – 21%.

Рекордно низкое количество кэша.

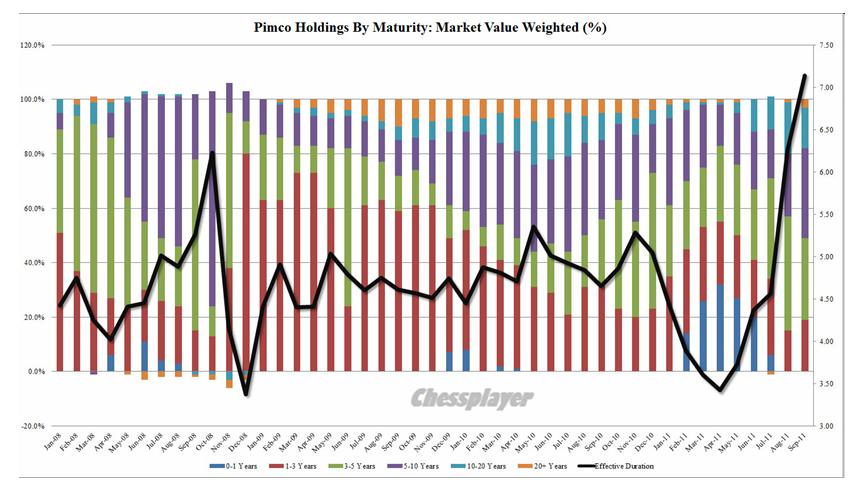

Но самое впечатляющее мы видим на втором рисунке: средний срок погашения бумаг (maturity) увеличился до рекордных 7 лет.

Вывод: скорее всего следующий этап QE будет включать покупку MBS. Во всяком случае, PIMCO готовится к тому, что следующий QE коснется именно этих бумаг.

Сегодня с утра продолжилось ослабление доллара. Трудно определить истинные причины, почему это происходит. Рискованные валюты прибавили по 1,5%, растет американский фьючерс, растут золото и серебро.

Есть версия, что это связано с тем, что вчера в сенате прошел голосование антикитайский законопроект и это является негативом для доллара. Или это очередные заявления европейских официальных лиц о том, что они знают, как решить европейский кризис. Пока одни слова, но рынок очень охотно на них реагирует.

Так или иначе, доллар прошел вниз за неделю 50% от роста с 29 августа и уже приходится размышлять о том, не является ли это сменой тренда. Большую роль в этом роль сыграло огромное количество лонгов по доллару, скопившихся за последние недели.

Показательным и определяющим здесь будет, думаю, поведение американских US Treasuries...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: евро демонстрирует силу!

Что нас подкупает на данный момент в случае с евро, так это то, что во вторник было сразу несколько поводов сыграть на понижение в EUR/USD, однако ни один из них фактически не привел к какому-либо существенному падению курса единой европейской валюты.

Market news

· Парламент Словакии во вторник не ратифицировал поправки к европейскому стабфонду (EFSF).

· Глава ЕЦБ Ж-К Трише в открытую заявил, что текущий кризис в Европе принимает системный характер.

· Саммит лидеров ЕС был перенесен на 23 октября.

Тот факт, что данного рода новостной фон не смог вызвать волну продаж в EUR/USD, а также устойчивая динамика данной валютной пары в среду утром на фоне новостей о снижении кредитного рейтинга ряда европейских банков, наводит на мысль о том, что мы вполне можем по евро превысить локальный резистанс 1.37, а под 3-4 ноября (G20) вполне восстановиться в район сопротивления 1.39.

Из факторов в поддержку курсу евро при этом сейчас, на наш взгляд, может быть следующее:

· Накануне завершилась миссия «тройки» в Грецию, в результате чего представители ЕЦБ, ЕС и МВФ сделали ряд заявлений, суть которых сводится к тому, что Афины, скорее всего, получат очередной транш помощи на 8 млрд евро; иными словами про дефолт в стране можно будет забыть до февраля 2012 года.

· Все прекрасно понимают, что голосования в парламенте Словаки – это формальность и, что исключительно вопрос времени, когда положительное решение будет принято. Вполне возможно, что уже в пятницу поправки к EFSF будут утверждены, в результате чего мы увидим еще одну волну покупок в рисковых активах и EUR/USD.

· Отчетность Alcoa несколько хуже ожиданий, как мы видим, не смогла вызвать какую-либо существенную негативную реакцию на финансовых рынках и в рисковых активах. Вкупе с рекордной за последние годы «короткой» позицией в акциях Alcoa все это может означать, что негатив, связанный с замедлением мировой экономики и проблемами в Европе, возможно, уже давно в цене (priced in).

В общем, мы не видим каких-либо новых идей на Forex, а просто ждем дальнейшего развития спекуляций по поводу улучшения ситуации в Европе. Отдельное внимание при этом мы уделяем текущему противостоянию ЕЦБ и Германии, в рамках которого Берлин выступает за более существенное, чем 21% списание по греческому долгу (порядка 50%-60%), а ЕЦБ соответственно противится этому. Если инициативы Германии все-таки увенчаются успехи, мы вполне можем увидеть реальное снижение уровня госдолга к ВВП Греции, что, возможно, позволит Афинам выбраться из текущей долговой ямы.

Индекс S&P500 достиг 1200 пунктов и перешел в боковик. Есть желание еще порасти, но нет возможности. Топливо от закрывающихся коротких позиций уже подходит к концу: «слабые шорты» закончились, остались только «сильные». Фундаментальных оснований для дальнейшего роста нет.

Фьюч индекса S&P500 рисует полку – консолидация уже длится 8 четырехчасовиков. Обычно за это время импульс иссякает и следует продолжительное движение в противоположную сторону.

В последнее время «нормальных» коррекций не бывает. Поэтому обратное движение грозит перерасти в обновление минимумов. Впрочем, на этот раз это кажется маловероятным. Есть на то причины.

Казначейские облигации США дают надежду на продолжение роста: по доходности произошло пробитие важного уровня и технический разворот.

В то же время последний отчет PIMCO, вышедший вчера, показывает, что фонд пока сохраняет позиционирование прежним. Средний срок погашения облигаций, находящихся в портфеле его головного фонда, вырос до рекордного уровня в 7(!) лет. PIMCO активно покупал в сентябре MBS.

Если смотреть на техническую картину индекса S&P500, то неожиданно вырисовался нисходящий канал, верхняя граница которого проходит примерно на уровне 1205 пунктов.

AUDUSD – прокси риска рынка, сегодня в азиатскую сессию нарисовал на часовиках технический разворот вниз. Что это: коррекция или разворот?

Индекс S&P500 в настоящий момент показывает рост с начала месяца в 5,6%, что выглядит слишком оптимистично для текущей рыночной ситуации и октября месяца.

Ситуация в еврозоне начинает постепенно стабилизироваться. Тройка опубликовала прессрелиз по поводу Греции, судя по которому Греция, скорее всего, получит очередной транш кредита.

Хотя словаки и не проголосовали за поправки к EFSF и правительство республики ушло в отставку, но в этом нет ничего особо негативного. Это чисто политика. Крупнейшая оппозиционная партия заявила, что поддержит законопроект на следующем голосовании.

Перенос на неделю евросаммита нельзя рассматривать как позитив, но и как негатив тоже рассматривать рассматривать нельзя.

Резюмируя: нас ждет начало коррекции в рискованных активах и укрепление доллара. Индекс доллара должен вернуться к 200-недельной средней скользящей. Однако учитывая разворот в US Treasuries, есть надежда, что коррекция будет недолгой и повторение минимумов в ближайшее время не произойдет.

Сегодня пройдет тендер ЕЦБ по предоставлению трехмесячных долларовых кредитов. Возможно, это событие было одной из главных истинных причин роста рынков последних дней.

Это будет еще какое-то время поддерживать евро и рынки рискованных активов. Поэтому коррекция может наступить только в четверг-пятницу, а до этого времени рынки будут топтаться на текущих уровнях и могут еще последовать попытки пробиться к 1205 по индексу S&P500.

Штаты во вторник резко притормозили с динамикой, дневной диапазон S&P упал до смешных 1.2%. Нефть, впрочем, растет дальше не сбавляя темпов. Пока рано говорить о немедленном развороте S&P вниз, для этого хотелось бы увидеть не просто боковик, а реальную борьбу за уровень. Тем не менее, первый тревожный сигнал о прекращении роста получен. Наш рынок смотрелся хуже фона, индекс ММВБ по итогам дня показал -1.2%. Вечерка FORTS обещает небольшие гэпы вверх с утра.

Амеры отторговались около нуля, хотя даже 1195 по фсипу тестили, но откатились к 1181 на слабом отчете Алкоа и новостях про то, что Словакия, которая могла бы принять положительное решение об участии в европейском фонде спасения (EFSF), из которого должны дать денег Греции, наоборот, устроила бучу, выразила вотум недоверия Правительству и собралась назначить новые парламентские выборы, и все чтобы не вносить свою долю))). Сегодня возможен откат к 1170-75 (сейчас фсип 1188) в рамках второго дня консолидации, а потом ждем амеров вверх с пробитием 1200 по фсипу.

Брент почти 111, прилично плюсует китай и индия, Бразы тоже после +5% прибавили вчера еще +1.6%.

А вот наши продолжают обманывать кондуктора: покупают билеты и не едут))). Нефть, дакс, фсип после +3% в понедельник плюсовали и во вторник, но наши умудрились заминусовать -2.3% по мамбе (показав 1347), убив весь плюс понедельника, и, несмотря на зеленый внешний фон, все равно закрылись в -1.2%. Что в голове у крупных игроков понять трудно, когда можно покупать и спокойно двигаться вверх, они делают совершенно обратное, при таком фсипе и нефти мы недавно были 1500 по мамбе. Тем не менее эта неделя, если амеры пробьют 1200, нас вынесет выше 1400 по мамбе, и идиоты, которые сейчас продают, будут также оголтело покупать значительно выше. При откате фсипа к 1175 мы должны удержать 1335-40 по мамбе, в принципе и 1320-25 не отменит выхода вверх, после чего обязаны появиться крупные покупатели, с мозгами вместо опилок, в отличие от тех, кто продавал с 1300 по мамбе и продолжает продавать до сих пор.

В отсутствии свежей макростатистики вчера американский фондовый рынок взял паузу, после нескольких ней сильного роста. По сути, сейчас мы видим консолидацию индексов возле локальных максимумов, под важными уровнями сопротивления. То есть уже два месяца рынок танцует вокруг текущих уровней, не имея сил, денег и поводов пойти выше или ниже. Лишь пробой индексом S&P-500 отметки 1210 п. откроет дорогу наверх, с целью быть к концу года еще на 7-10% выше.

За исключением сохраняющейся силы на фондовых рынках, иных поводов для оптимизма в среду почти нет. Напротив, во вторник Сенат США заблокировал разработанный администрацией Барака Обамы пакет мер по борьбе с безработицей. Компания Alcoa сообщила о том, что ее квартальная прибыль составит $172 млн. или 15 центов на акцию, при прогнозе 22 цента. Агентство Fitch понизило рейтинги ведущих банков Италии. Во вторник ЕЦБ опубликовал результаты пятой инспекции «Тройки» по Греции, в котором указано, что в 2011 году планы, предусмотренные в госбюджете, не будут исполнены, а восстановление экономики может начаться лишь в 2013-2014 г.г. При этом европейские власти уже рассматривают вопрос о списании 40-60% греческого долга среди частных инвесторов. Вот далеко не полный перечень последних новостей, способных сегодня направить биржевые индексы в Европе и в России вниз.

Цены на нефть марки Brent вчера пробили вверх свой нисходящий тренд, и сейчас торгуются возле отметки $111/барр. Цены на промышленные металлы пока остаются в рамках консолидации последних трех дней: никель $19 тыс./т.; медь $7320/т.; алюминий $2230/т. Схожую картину можно видеть и на рынке драгоценных металлов.

Открытие торгов на ММВБ в среду мы ожидаем увидеть умеренно-позитивной зоне. Вчера индекс ММВБ завершил день с понижением на -1,2%, но сохранил позиции выше уровня поддержки на 1350 п. Тоже самое можно сказать и про фьючерс РТС, который сумел быстро вернуться с уровня 132500 п. к сопротивлению на 137000 п. В ситуации негативного внешнего фона, но сильного рынка делать однозначные планы на день не стоит. Лишь пробой уровней вчерашних минимумов и максимумов по фьючерсу РТС выведет в пробитую сторону новый спекулятивный капитал. А пока мы этого не увидим, боюсь рынки продолжат толкаться возле текущих уровней. Возможно, в ближайшие дни пара EUR/USD продолжит рост, а значит, мы увидим еще более высокие цены на нефть, которые в конечном итоге вернут доверие к рублю и восстановят индекс ММВБ хотя бы до уровней середины августа (1440-1480 п. по индексу ММВБ).

В последнее время внимание рынков постепенно перемещается в сторону Китая.

Через некоторое время, после того, как ситуация в еврозоне как-то стабилизируется, Китай может стать основной ареной действий.

Данный материал посвящен теневой банковской системе Китая, которая играет важную роль в экономике страны и коллапс которой может привести к жесточайшему кризису.

Без сомнения, в данный момент доминирующей темой, непосредственным образом влияющей на цены финансовых активов, является долговой кризис в Европе. Но не стоит забывать и про давно обсуждаемую в СМИ “жёсткую посадку” экономики Китая! На прошлой неделе высказались на тему “китайского пузыря” экономисты Банка Америки, определив в своём исследовании четыре системных риска китайского специфического финансового рынка, которые могут повлиять на рост экономики, а вчера Wall Street Journal выпустила большую статью о Китае. Мы считаем, что столько заголовков одновременно вышло неспроста - начинается большая игра на крах рынка недвижимости в Китае. Мы будем держать вас в курсе этой игры, и начнём с рассказа о теневой банковской системе Китая.

По сообщению Asia Times Online , в конце августа на закрытом заседании правительства глава Комиссии по регулированию банковской деятельности Китая (China Banking Regulatory Commission, CBRC) Лю Минькан (Liu Mingkang) озвучил, что через так называемые “серые” банки в восточные провинции страны было переведено $470 млрд. На фоне сжатия официальных кредитных потоков малый и средний бизнес начинают ощущать трудности с получением займов и обращаются к неофициальным источникам. К примеру, в провинции Чжэцзян (Zhejiang) 80% частных компаний используют неофициальные кредиты для финансирования своей деятельности.

Однако по оценкам аналитиков Societe Generale количество денег в китайской теневой банковской системе может достигать $627 млрд. Вот как это работает: китайские власти ужесточают свою денежную политику, так что банки прекращают кредитовать компании малого и среднего бизнеса из-за высокой рискованности, но продолжают кредитовать крупные государственные компании по приемлемым ставкам около 7,2%. Ну а “большие ребята”, естественно, “помогают” своим отчаявшимся коллегам размером поменьше, но по ставкам от 60% до 180%.

Несмотря на безумные ставки, у “подпольщиков” множество клиентов, потому что на малых и средних предприятиях Китая работают до 70% рабочей силы материкового Китая, и вместе они производят около 60% ВВП страны. Предположительно, компании, способные осилить такие проценты, занимаются спекуляциями.

Официальный Пекин, разумеется, принимает самые жёсткие меры против “теневиков”, потому что масштаб проблемы поражает: в городе Вэньчжоу, например, из $94 млрд. кредитов 18% выдано “серыми” банкирами. Началась настоящая охота за предпринимателями – с начала года 19 уже сбежало из города, а один из них, хозяин обувной фабрики, покончил жизнь самоубийством.

Но более всего опасен теневой банкинг потенциальным созданием эффекта домино: если китайская экономика сбавит темпы роста (в случае глобального замедления) и частный бизнес не сможет платить по счетам, пострадают все. В Societe Generale считают, что первой жертвой станет рынок недвижимости – доля “серыхкредитов” составляет 20% от всех ипотечных кредитов страны.

Если цены на недвижимость хотя бы останутся на прежнем уровне, пузырь не лопнет. Но, правительство желает снижения завышенных цен до приемлемых уровней для обычных граждан. Если у них получится, это отразится и на теневой банковской системе, а затем и на официальных банках.

Таким образом у Китая трудный выбор: «сделать кредиты доступней для людей, понизить ставки, риски инфляции и навести порядок с коррупцией. Или оставить всё как есть, продолжать охлаждение экономики “на виду”, и ждать кризиса из “тени”.

Обсуждение поправок к EFSF в Словении продолжается, и непонятно, чем закончится это голосование.

Между тем Тройка выдала свои выводы по поводу Греции. Она не возражает против предоставления Греции очередного транша. Теперь слово за Еврофином и МВФ.

Резюме итогового заявления Тройки по поводу Греции

• Греция достигла значительного прогресса.

• Шестой транш в 8 мрлд. евро одобрен финансовыми инспекторами ЕС, МВФ и ЕЦБ и вероятно будет перечислен в начале ноября;

• Фискальные цели на 2011г. достигнуты не будут, рецессия в экономике Греции будет глубже, чем предполагалось первоначально; восстановление экономики ожидается с 2013;

• Доходы от приватизации ниже ожиданий; проверяющие верят, что Афины привержены своим планам приватизации; планируется получить 35 млрд. евро к концу 2014г.

• Греческому правительству необходимо принять дополнительные меры с существенно большим акцентом на структурные реформы;

Ведомости пишут:

Рецессия греческой экономики будет более глубокой, чем ожидалось, говорится в заявлении «тройки» кредиторов страны (Еврокомиссия, Европейский центральный банк и Международный валютный фонд). «Рецессия будет глубже, чем ожидалось в июне, и восстановление ожидается только начиная с 2013 г.», — говорится в заявлении. Греческие власти прогнозируют спад ВВП на 5,5% в текущем году и на 2,5% — в 2012 г., ранее предполагалось, что рост экономики начнется в 2012 г.

При этом «тройка» признала, что Греции не удастся выполнить план консолидации бюджета на 2011 г., а доходы от приватизации окажутся значительно меньше, чем ожидалось. «Достижение целей бюджетной консолидации на 2011 г. больше не представляется возможным, частично из-за дальнейшего снижения ВВП страны», — указывается в документе.

Международные кредиторы также отметили, что Афины не смогут получить запланированные на 2011 г. доходы от приватизации, несмотря на прогресс в этом направлении. «В области приватизации прогресс достигнут с созданием профессионально управляемого фонда приватизации. Тем не менее задержки в подготовке активов к приватизации и (...) ухудшившиеся рыночные условия означают, что доходы (от приватизации — ред.) в 2011 г. будут гораздо меньше ожидавшихся», — полагают кредиторы Греции.

Греция, скорее всего, получит очередной 8-миллиардный транш кредитной поддержки в начале ноября, пишет «тройка». После того, как Еврогруппа и управляющий совет МВФ одобрят результаты доклада, следующий транш (5,8 млрд евро от стран-членов еврозоны и 2,2 млрд евро от МВФ) будет выплачен, вероятнее всего, в начале ноября.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Коррекция в индексе доллара уже развилась почти до разворота краткосрочного тренда. Фундаментальные основания для этого: улучшение долларовой ликвидности, уменьшение интенсивности продаж активов с целью избежать дефолта европейскими банками, коррекция в US Treasuries, вызванная главным образом продажами со стороны суверенов для проведения валютных интервенций с целью остановить рост доллара. Мне известно по меньшей мере, что такие интервенции провели Россия и Бразилия.

На коррекцию в долларе наложился бурный рост фондовых рынков, но не очень сильно она была поддержана металлическими валютами – золотом и серебром.

О развороте краткосрочного тренда говорить на мой взгляд пока рано: до того момента пока мы не увидим технический разворот в US Treasuries. Хотя сейчас мы находимся очень близко к этому барьеру, думаю, что этого не произойдет.

На мой взгляд, по доллару мы будем иметь в ближайшее время продолжительный боковик вокруг 200-недельной скользящей средней.

Даже в случае успешного голосования в Словакии перенос евросаммита на мой взгляд является негативом для европейской валюты и приведет к коррекции в ближайшие дни.

В целом ситуация на мой взгляд неясная, поскольку центробанки развивающихся стран сейчас стали препятствовать чрезмерному укреплению доллара продажами длинного участка US Treasuries и непосредственными интервенциями на валютном рынке.

С другой стороны, операция «Твист» и начавшееся QE2 ЦБ Англии помогает доллару.

Исход этой схватки прояснится в какой-то степени после того, когда мы узнаем, какие объемы долларовой ликвидности получат европейские банки от ЕЦБ.

Не ставя цель вступать в полемику, я, тем не менее, дал некоторые комментарии к рассуждениям моих коллег. Считайте это дополнением к моему ФА.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: разгрузочный день!

Коррекция к сильному снижению пары EUR/USD в предыдущие полтора месяца произошла, поэтому мы сейчас взял бы паузу и просто понаблюдали какое-то время за всем происходящим со стороны. Не исключено, что в ближайшие несколько недель или месяцев на фоне стабилизации ситуации в Европе мы увидим дальнейший подъем мировых рынков акций и вместе с тем восстановление пары EUR/USD в район 1.39-1.40. Определенным «дедлайном» в данном случае может быть саммит G20 3-4 ноября, под который по евро и в других рисковых активах как раз и могут идти спекулятивные покупки с перерывами на легкие фиксации прибыли.

Фундаментально при этом по-прежнему чувствуется то, что лед тронулся в еврозоне, доказательством чему может быть та же оперативная национализация бельгийского подразделения банка Dexia, продажа бельгийской KBC Group дочернего частного банка инвесторам из Катара, а также ряд сделок в банковской системе Испании и Греции. Тот же перенос с 18 на 23 октября саммита лидеров ЕС, на наш взгляд, указывает на то, что сейчас идет конструктивная работа, связанная с выработкой мер в поддержку европейской банковской системе в преддверии обмена греческих облигаций. Что касается при этом задержек, связанный с переговорами Греции и «тройки», то у нас складывается впечатление, что в этом нет ничего страшного и во второй половине месяца, либо под 3-4 ноября мы все-таки услышим о выделении стране очередных 8 млрд евро, в результате чего инвесторы забудут про дефолт Греции как минимум до февраля.

22 июля тоже казалось, что теперь уже все проблемы в еврозоне будут решены, но сдвига в их решении нет до сих пор.

После национализации Dexia понижение рейтинга Бельгии вопрос решенный, а а шансы на понижение рейтинга Франции существенно возросли. Рейтинг Франции, напомню, критичен для условий формирования фонда EFSF.

Последствия национализации Dexia еще впереди, за ней на очереди другие банки.

Слишком явственны были приготовления Германии и Франции, чтобы дефолт Греции переносили на будущий год. ИМХО, как я уже не раз писал, это произойдет с 15 октября по 15 ноября.

Непосредственно во вторник центральным событием дня, похоже, принято считать в Европе голосования в парламенте Словакии по ратификации поправок к европейскому стабфонду (EFSF). Словакия собственно последняя из стран ЕС, которая еще не утвердила данные поправки. Основная интрига в данном случае сводится к тому, что ранее отдельные политические силы страны выступали против излишней помощи Греции и другим проблемным странам, однако мы считаем, что необходимое для евро решение сегодня все-таки будет принято, в результате чего, возможно, пара EUR/USD обновит или протестирует максимумы понедельника.

Очень удивлюсь, если парламент проголосует против, поскольку «деньги решают все» и швейцарские банковские ячейки не так далеко от Словакии.

Что касается именно перспектив вторника и среды в EUR/USD, то мы бы не исключали какое-то время консолидации по этой валютной паре в районе сопротивления 1.3650-1.37, учитывая то, что уже пара EUR/USD проделала значительный путь наверх за последние несколько торговых дней, а те же мировые рынки акций продемонстрировали рекордный 4-х дневный рост последние несколько лет.

Мы сохраняем позиционирование неизменным, будем покупать EURUSD на снижении.

Эпицентром глобальной финансовой драмы остается Европа. Главное событие сегодняшнего акта - голосование в Словакии. Страна выразит свое отношение к обновлению EFSF. И хотя сама она вносит в фонд лишь крохи, по условиям еврозоны все члены монетарного союза должны единогласно поддержать реформу. Иначе вся затея отменяется. Накануне мы уже могли убедиться, что никакой однозначности по поводу принятия законопроекта в этой стране нет. Предварительным голосованием, прошедшим накануне, проект был отклонен. Премьер страны Ивета Радикова уже шантажирует коллег по коалиции и обещает отправиться в отставку, если сегодня такой исход повторится. Однако целый ряд политиков остаются непреклонными.

Если кто-то в евросоюзе, пусть даже Словакия, действительно не поддержит расширение Европейского фонда стабильности, год будет заканчиваться на рынках очень печально. Однако в краткосрочной перспективе мы ждем лишь сдержанной реакции. В текущих котировках, похоже, уже дисконтированы все плохие новости. Трейдеры вяло играли и на массивные понижения суверенных рейтингов Италии и Испании на прошлой неделе, и проигнорировали вчерашний провал EFSF в Братиславе. И сегодня ситуация вряд ли изменится. Причина тому - гигантская розничная короткая позиция, открытая в евро за последнее время. Аналитики AForex считают, что ее насильственное закрытие продолжится. Играть в коррекции, однако, - занятие неблагодарное. Как известно читателям, мы откупили шорт в EURUSD в районе 1.315 и пока воздерживаемся от открытия новых позиций на рынке.

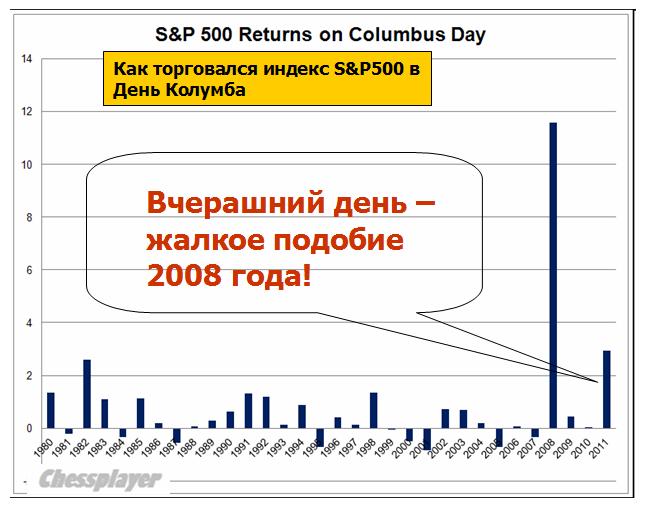

День Колумба благодарные жители открытых им территорий отметили бурным ростом и наверно уже камня на камне не оставили от тех, кто еще несколько дней радовался прибыли от своих коротких позиций. Но вчерашнему Дню Колумба не угнаться за Днем Колумба 2008 года, когда тот же индекс S&P500 вырос на 11%, что не помешало, правда, ему спустя всего 1.5 месяца торговаться на 25% ниже.

Наверно это традиция: расти в небо, когда закрыт рынок облигаций и банки.

Большая часть роста объяснялась ослаблением доллара, происходящим по-видимому в предверии тендера долларовой ликвидности ЕЦБ, который пройдет завтра. EUROUSD например вырос на 2% - один из лучших результатов в году.

Индекс S&P500 достиг почти 1200 пунктов: полагаю, что выше делать ему нечего.

Однако рынки непредсказуемы, и если сегодня голосование в Словакии пройдет успешно, то не исключено, что индекс S&P500 дотянется до уровня 1210-1215 пунктов (верхняя граница нисходящего канала). А ведь еще несколько дней назад везде говорили, что начался медвежий рынок.

Тем не менее, полагаю, что в этом месяце мы еще увидим американские индексы ниже 1100 пунктов и даже несмотря на хорошие отчеты американских компаний. Сезон отчетов начинается этой ночью после завершения американской сессии.

Рост на слухах мы наблюдали за последние недели не раз, и все это заканчивалось затем сильными распродажами.

Негативная новость для евро: евросаммит, который должен был состояться 17-18 октября, перененесен на неделю. Это говорит о том, что среди членов ЕС еще сильны разногласия и решения относительно Греции и реструктуризации банковской системы еще далеко не готовы.

Показательным для будущей тенденции будет сегодняшнее начало европейской сессии.

ИМХО сила притяжения велика и индекс S&P500 и индекс доллара должны в течение недели вернуться к 200-недельным скользящим средним.

В понедельник Штаты уверенно продолжили рост, дневной диапазон S&P увеличился до 3.1% и все в одну сторону. Уже почти доехали до зоны сопротивлений выше 1200, откуда случались все развороты августа-сентября, однако пока явных сигналов на слабость быков не просматривается. Тем не менее, движение последних пяти торговых дней напрашивается на коррекцию, и скорее всего в течение ближайшей недели сходим ниже текущих уровней, поэтому ставить на дальнейший тупорост и лезть в лонг уже поздно. Наш рынок послушно следует вверх за Штатами и нефтью, никаких чудес. От нашего закрытия внешний фон незначительно выше, так что стартуем без шума и пыли, ждем дальнейшего позитива с фона.

Амеры вышли к 1190 по фсипу (+3%), возможен откат, но чтобы на этой неделе пройти выше 1200, ниже 1155 уходить некогда. Так что сегодня-завтра отведем на консолидацию, возможно с небольшим понижением, а четверг и пятницу ждем растущими с целью закрыть неделю высоко в плюс.

Нефть прибавила +3% вслед за амерами, и уже под 109 по бренту, это несомненно позитив, который мы пока не торопимся отыгрывать.

Мы вообще не торопимся, Дакс был +3%, нефть +3%, Фсип +3%, а мы всего лишь +2,18% показали за вчера (1381 по мамбе). Мы очень отстаем (как минимум на 100 пунктов по индексу), и поэтому можем идти вверх и дальше, даже если фсип остановится в своем росте, но для этого нужны крупные входы, пока что они только в РН, которая подошла к 200. Поэтому возможно что мы также проконсолидируемся, не уходя ниже 1340-50, а в конце недели выйдем выше 1400, чтобы закрыть неделю вверх, если не подведут амеры, может быть мы будем торговаться оптимистичнее. Так что часть лонга можно держать, а второй частью перезаходить, откаты не должны быть больше обычного дневного размаха в -5-6 рублей по ГП и РН от локальных хаев, например уже не должно быть ниже 193-194 по РН, или ниже 151-152 по ГП, если мы идем выше 1400 на этой неделе. При условии, что амеры не пройдут ниже 1155 по фсипу, наши крупные игроки должны наращивать покупки.

В понедельник американские фондовые индексы взлетели в среднем на 3,0-3,5%. Из-за чего вдруг такой оптимизм? Во-первых, для роста на фондовых биржах США было «топливо» в виде максимального объема коротких позиций с 2006 года. Во-вторых, спекулянты устроили ралли на низких торговых оборотах, поскольку долговой рынок не работал, и банки были закрыты из-за праздника. В-третьих, подогрев фондового рынка проходил на фоне взлета курса евро против доллара (самый сильный однодневный рост за 15 месяцев), что спровоцировало увеличение спроса на все рискованные активы и, прежде всего на сырьевые товары. В итоге, как говорят трейдеры, вчера на биржах был день «шортокрыла», то есть массового закрытия позиций, открытых ранее в расчете на снижение котировок.

Что же так толкнуло вверх курс евро? Порция словесных франко-германских заверений к началу ноября выработать план по рекапитализации европейских банков, а также продолжить борьбу с кризисом в регионе. То есть по сути евро укрепился, несмотря на отсутствие конкретного плана. Дело в том, что детальный пакет мер по преодолению кризиса будет представлен на ближайшем саммите лидеров стран G-20 лишь 3-4 ноября. Ближайший саммит лидеров стран ЕС запланирован на 23 октября. Тем не менее, уже вчера участники рынка были полны оптимизма и надежд на скорое разрешение долгового кризиса в еврозоне. Кстати, правящей коалиции в Словакии пока не удалось достичь консенсуса в отношении условий, на которых страна будет согласна на расширение Европейского фонда финансовой стабильности. Голосование в словацком парламенте по этому вопросу состоится сегодня в 15-00 мск.

Серьезное ослабление позиций доллара (EUR/USD 1,3650) на торгах в понедельник грозит перерасти в среднесрочный тренд. А пока мы видим, что цены на нефть марки Brentпытаются закрепиться выше уровня $108,5/барр – где в августе проходила нижняя граница бокового тренда.

Открытие торгов на наших биржах во вторник мы увидим в легком плюсе. Вчера вечером индекс ММВБ сумел пойти выше верхней границы консолидации на 1360-65 п., с ближайшей целью роста на 1390 п. Думаю, возле этой отметки стоит зафиксировать хотя бы часть «бумажных» позиций, купленных на недавней просадке. Из-за того, что важной макростатистики сегодня не выходит, биржевые настроения будут зависеть от долгового рынка Европы (сегодня Греция проведет аукцион по размещению краткосрочных облигаций) и валютного рынка. Ближайшее сопротивление по фьючерсу РТС проходит на уровне 140 тыс. п., преодолеть который мы сможем, лишь откатившись на чуть более низкие уровни (134 тыс. п.).

Сегодня Мечел опубликует отчетность по US GAAP за первое полугодие 2011 года. Сбербанк отчитается по РСБУ за 3 квартал 2011 года. В 22-00 ФРС опубликует протоколы предыдущего заседания FOMC. Сразу после закрытия торгов NYSE квартальную отчетность за III квартал представит производитель алюминия Alcoa.

В пятницу во время торгов в США отвратительно на фоне рынка выглядел банковский сектор. Индекс BKX показал снижение в 4.31% на фоне S&P500 (-0,82%) и DOW (-0,13%).

В чем причины? Одна из версий.

Как передаёт портал Zero Hedge, в пятницу утром в терминале Блумберг появилось сенсационное сообщение трейдера банка Barclays:

PRIMEX – последние два дня, несмотря на ралли в акциях, облигациях и даже индексов CMBX (отражающие ценные бумаги, обеспеченные пулом коммерческих ипотек), индекс PRIMEX всё снижается и снижается. Мне трудно определить причину, почему все вдруг возненавидели этот сектор, но я думаю, что на данных уровнях с купонами в 442бп и 458бп и дюрацией 4-6 лет, можно было попробовать рискнуть. Если у кого есть какие мысли, дайте нам знать.

Кризис подкрался незаметно - именно так можно охарактеризовать ситуацию на рынке субстандартной ипотеки США. Несмотря на то, что 30-летняя ипотечная ставка сейчас находится на рекордном минимуме в 3,94%, а администрация США запускает очередную программу рефинансирования ипотечных кредитов, вполне возможно, что Америка получила ещё одну субстандартную заразу.

Далее ZH пишет:

Вряд ли вы услышите об этом где-нибудь ещё, потому что если рынок поймёт, что вдобавок к глобальному долговому кризису в США развивается ещё один кризис, который грозит банкам, пенсионным и хедж-фондам миллиардными убытками, это станет последней каплей. История повторяется: если Barclays, и кстати практически любой другой дилер, не могут “определить причину”, значит их стратегия торговли неверна. Молния дважды бьёт если не то же место, то где-нибудь рядом, и вполне возможно «Субпрайм заварушка» 2007 года становится Прайм кризисом 2011.

Что же такое этот PrimeX? Это синтетический CDS-индекс от компании Markit, отражающий корзину стандартных ипотечных ценных бумаг (в отличие в субстандартных), введённый в 28 апреля 2010г., чтобы инвесторы могли занимать короткую или длинную позицию через дефолтные свопы по ипотечным облигациям. Цель индекса благая – дать инвестору возможность оценить настроение рынка и занять соответствующую позицию. Фактически PrimeX это тот же ABX index по субстандартной ипотеке, т.е. предназначен для хеджирования потерь по уже качественной ипотеке.

Возможно, последний гвоздь в гроб RMBS Prime забило агентство Fitch, выпустив в четверг отчёт под названием “Снижение рынка RMBS (жилищная ипотека) США продолжается в результате падения акций ”. На рынок приходит понимание, что рынок Prime в реальности тот же Subprime в овечье шкуре В итоге, все бросились продавать, но проблема, что все крупнейшие потенциальные покупатели уже под завязку забиты “качественными” облигациями, и вместо ликвидации позиций по драгоценным металлам, обратили внимание на PrimeX.

Как всегда, один график стоит тысячи слов – два графика от Блумберг.

В ближайшие дни станет ясно, пройдена ли точка невозврата ипотечного кризиса, и не получим ли мы очередного “чёрного лебедя”.

Сегодня утром рынки опять переполнены оптимизмом, вызванным, по всей видимости, результатами встречи Меркель и Саркози. Хотя в очередной раз были одни декларации, и никаких конкретных планов. Какой-то план обещан к саммиту G20 3 ноября.

Совершенно ясно, что эта новость не способна вызвать ралли, способное серьезно оторвать индекс S&P500 от 200-недельной средней скользящей, вокруг которой тот вьется уже 8 или 9 недель. В настоящий момент недельная 200 МА проходит на уровне 1146 пунктов.

Скорее всего, мы увидим на этой неделе продолжение боковика в диапазоне 1100-1180 пунктов. Но это при условии, что две оставшиеся страны Мальта и Словакия проголосуют за поправки в EFSF. C Мальтой все понятно, а вот что будет в Словакии- пока неизвестно.

Индекс доллара тоже начал консолидироваться в районе 200-недельной скользящей средней. О взаимодействии S&P500, доллара и US Treasuries вы можете почитать в предыдущей статье на блоге.

Важно: с конца августа суверены стали стабильно продавать US Treasuries. Сказываются феноменально низкие уровни доходности, на которых «настоял» Фед. Ну и наверно испуг от слишком быстрого укрепления доллара напугал некоторые центральные банки и те продали часть своих долларовых резервов для интервенций. Еще раз повторю то, что писал не раз: для Феда хорошим эти игры не кончаться. Рано или поздно дело закончиться коллапсом рынка казначейских бумаг США.

Зато это позитивно влияет на рынки рискованных активов. Если бы не это обстоятельство, то те уже сейчас находились бы на гораздо более низких уровнях.

Ключевым событием недели станет заключительное голосование по поправкам в EFSF в Словакии, которое состоится завтра. Пока нет уверенности в том, что голосование станет успешным. Его результат зависит от 22 голосов SaS партии в парламенте, состоящем из 150 мест. Сегодня-завтра парламентариям наверно будут объяснять, какие катастрофические последствия вызовет их отказ поддержать изменения в EFSF.

Колумбы сегодня отдыхают... поэтому день обещает быть достаточно спокойным.

БЛИЖАЙШИЕ ОСНОВНЫЕ СОБЫТИЯ

12 октября состоится тендер по обеспечению долларовой ликвидностью, а 13 октября состоится заседание Еврогруппы (министров финансов ЕС), на котором на мой взгляд должны быть подготовлены предложения по Греции для саммита первых лиц ЕС, который состоится 17-18 октября. В промежутке между этими событиями состоится G20 министров финансов 14-15 октября.

Такая насыщенность событиями говорит о том, что в ближайшие 10 дней должны быть все-таки приняты какие-то решения в отношении: 1. Греции, 2. рекапитализации европейского банковского сектора.

Рекапитализация, кстати, уже началась на выходных: с крупного бельгийского банка Dexia.

Встретившиеся на выходных Меркель и Саркози высказались за необходимость рекапитализации банков и необходимость найти «долгосрочное» решение для Греции.

Мы не собираемся вдаваться в детали сегодня, мы представим полный пакет по стабилизации в еврозоне до конца месяца, - заявила Меркель по итогам встречи. В который раз они не хотят вдаваться в детали. А они вообще существуют – детали то?

На выходных принято еще одно решение: национализировать Dexia.

По-видимому Dexia был частью обсуждения на встрече Меркози. Но вопросов в связи с национализацией Dexia еще осталось очень много. Каковы все-таки будут потери инвесторов в результате реорганизации банка? Как это отразится на рейтингах Бельгии и Франции?

На мой взгляд, реакция рынков на Dexia нас ждет еще впереди. А пока, пользуясь тем, что до американской сессии еще полтора дня, рынки пытаются тянуть вверх, чтобы распродать подороже. Обычное дело...

В пятницу во время торгов в США отвратительно на фоне рынка выглядел банковский сектор. Индекс BKX показал снижение в 4.31% на фоне S&P500 (-0,82%) и DOW (-0,13%).

Началось новое обострение субпрайм кризиса. Но об этом будет вскоре отдельный материал.

Сейчас американский фьючерс плюсует примерно 1,3% от пятничного закрытия основной торговой сессии. Полагаю, что к открытию Америки от него останется не более, чем +0,3%.

S&P в пятницу сходил и вверх, и вниз, вернувшись к пробитой ранее линии сопротивления тренда, теперь похоже свой долг по коррекции Штаты посчитали выполненным и к утру снова вернулись на восходящую траекторию. S&P отрос уже выше уровней нашего закрытия, поэтому наш рынок начнет день позитивом, хотя сильных гэпов вверх быть не должно. Продолжиться день тоже должен позитивом, поскольку Штаты смотрятся к дальнейшему росту. Пока явных признаков разворота вниз нет, посмотрим, насколько у рынков получиться обновлять локальные максимумы.

Амеры прошли за 4 дня прошлой недели больше +100 пунктов от лоя года (1068 по фсипу), показали в пятницу 1173.5 и откатились к 1150, что было вполне логичным (причем откат произошел исключительно за счет крупноминусующего банковского сектора). Сегодня утром фсип снова 1168 (+1.5%), в то время как сами амеры празднуют день, когда обнаружили их родину (День Колумба). Шансы продолжить рост увеличиваются, 1170-80 важный уровень сопротивления, но не самый сильный, а цель этой недели может быть 1220. Откат к 1120 еще возможен в рамках восходящего движения, окажутся ниже - снова станет всем страшно, а пока можно рассчитывать на повышение уровня оптимизма в рыночном организме.

Нефть 106, что соответствует движению Хозяев.

А вот наши пока что сильно отстают. Мамба поднялась выше 1360 в пятницу, но ее быстро вернули к 1350, и вообще настроения рынка пока что преобладающе-медвежьи, причем непонятно почему, после того как показали лои ниже 1250 почему-то рынок стали уверенно заваливать при малейшей возможности. И тем не менее крупным игрокам надо такой рынок покупать, когда большинство управляющих поймет, что он не упадет, цены уже значительно отойдут от лоев года, РН и сбероб уже +12% от лоев, северсталь прибавила +18% только за последние две сессии... Я полагаю, что сегодня с утра будут отчаянные попытки нас понизить, посмотрим, чем на это во второй половине ответят крупные игроки, на их месте я бы вел рынок вверх и заставил бы остальных покупать выше 1400 по мамбе. Но может крупняки тоже возьмут передышку, пока амеры отдыхают? Посмотрим.

Несмотря на то, что в пятницу американские фондовые индексы завершили торги снижением, по итогам прошедшей недели подросли в среднем около 2%. Благоприятная статистика, показавшая рост числа новых рабочих мест в экономике США в сентябре на 103 тыс. (прогноз: 60 тыс.) поддержала оптимизм инвесторов в начале торговой сессии. Однако нерешенные проблемы долгового рынка в Европе оказали давление на позиции американских банков в пятницу. Агентство Fitch понизило рейтинг Испании с «АА+» до «АА-» с негативным прогнозом, а также снизило рейтинг Италии с «АА-» до «А+» также с негативным прогнозом, пригрозив при этом срезать рейтинг Португалии до «мусорного» уровня. Таким образом, запланированная коррекция после нескольких дней хорошего роста на биржах в Штатах прошла под знаком очередных опасений за финансовую стабильность в Европе.

Для окончательного урегулирования всех этих вопросов, лидеры Германии и Франции собираются к концу октября представить согласованный план по выводу из кризиса экономики стран еврозоны, который будет включать в себя рекапитализацию европейских банков, углубление экономической интеграции и решение проблемы госдолга Греции. На этом фоне валютная пара EUR/USDв понедельник утром отскочила от уровня поддержки на 1,3350 и сейчас растет с целью тестирования пятничного максимума на 1,3510. Цены на нефть марки Brentсейчас остаются вблизи пятничного максимума $106,2/барр.

В понедельник торги на российских биржах начнутся вблизи уровней закрытия пятницы. Есть риск того, что в первой половине дня мы, вслед за европейскими рынками будем негативно реагировать на изменение рейтингов Италии и Испании, а также постановки на пересмотр рейтинга Бельгии агентством Moody's, а также снижение рейтингов 9 португальских банков. Однако активно торговать нисходящую тему пока не стоит. Лучше использовать снижения котировок для покупки наших бумаг сырьевого сектора (нефтяники, химические компании). Акции ГМК могут быть в центре внимания спекулянтов на фоне активной подготовке компании к buyback. На этой неделе мы ждем укрепления позиций рубля к доллару и по бивалютной корзине, что окажет дополнительную поддержку фьючерсу РТС. Последний имеет в качестве ближайшей поддержки уровень 128700 п., пробой которого будет означать движение к отметке 126 тыс. Напротив, пробой уровня 133 тыс. п., открывает дорогу вверх на 136 -138 тыс. п.

Торговая активность сегодня будет невысокой, поскольку в США празднуется День Колумба. В 12-30 в еврозоне выходит индекс уверенности инвесторов Sentix за октябрь.

Это 500-я, юбилейная статья на блоге «Дайджест рынка». Как любит говорить Михаил Жванецкий: «Поздравим себя!»

Основные темы воскресного вью рынка:

Индекс доллара

200-недельные средние

Ситуация в US Treasuries

Новости с кастодиального счета ФРС США

Пробитие канала в индексе доллара на 4-часовом графике показало мне, что рост доллара закончился или, по крайней мере, приостановился на какое-то время.

Произошло это как раз в районе важного технического уровня: 200-недельной средней

Это означает, что индекс доллара перейдет на какое-то время в боковик.

В начале 2010 года такой боковик продолжался 6 недель, а в конце 2010 года такой боковик продолжался 7 недель.

БОКОВИКИ БУДУТ ВЕЗДЕ

Если в индексе доллара боковик только начался, то вот в индексе S&P500 боковик идет уже с августа.

Нисходящий волатильный боковик, который мы видим на дневном графике, является ни чем иным, как консолидацией вокруг 200-недельной скользящей средней

Хочу сделать еще одно замечание: для выхода вверх S&P500 никаких фундаментальных оснований нет до запуска новых программ количественного смягчения.

Появились сообщения о новых серьезных проблемах. Идет новая волна кризиса с субпрайм ипотекой. Возможно, именно из-за этого так плохо отторговался в пятницу банковский сектор США. В ближайшее время планируется статья на эту тему.

Но что мешает дальнейшему движению фондовых рынков вниз, а доллара вверх? Этому мешает ситуация в US Treasuries.

ИНВЕСТОРЫ НЕ ПРИЕМЛЯТ СТОЛЬ НИЗКИХ ДОХОДНОСТЕЙ US TREASURIES

Честно говоря, я не понимаю, зачем американские монетарные власти так «гнобят» длинный участок (с большими сроками погашения) кривой доходностей. То, что Билл Гросс называет финансовыми репрессиями.

Но сделали бы на процентик повыше доходность: все были бы очень рады.

Неужели это жадность дяди Сэма? Неужели ради того, чтобы сэкономить несколько десятков миллиардов долларов на обслуживании госдолга? Но это пустяки по сравнению с той опасностью, которой они подвергают финансовую систему.

Ведь по сути это пузырь. Огромный пузырь, очень хрупкий, и именно из-за низких доходностей, который может разорваться и создать полный хаос в мировых финансах и похоронить доллар заживо. Но, как говорится, им виднее.

На дневном графике 10-летних US Treasuries мы видим, что возник боковик.

Заметим, что этот боковик почти совпал по времени с возникновением боковика в долларе. Налицо корреляция двух активов.

Даже в 2008-2009 годах не было столь мизерных уровней доходности. Программа «Твист» призвана еще более усугубить ситуацию. Напряженность в еврозоне давит на доходности. С другой стороны иностранные инвесторы выходят из US Trеasuries: за последние пять недель они вывели из US Treasuries 67 миллиардов долларов. Об этом более подробно будет ниже.

Таким образом, ситуацию в US Treasuries можно охарактеризовать как: вниз – не хотят, вверх – не могут. Это предвещает нам продолжение боковика US Treasuries до совершения какого-то серьезного события.

ФОРСМАЖОРЫ

На мой взгляд, движение доходностей вниз от нижней границы боковика возможно только в случае какого-то очень серьезного, близкого к катастрофическому события. Таким событием, например, может быть дефолт Греции или банкротство какого-то крупного банка (например, Dexia – ходят слухи, что об этом может быть объявлено уже сегодня?!).

Вероятность, что что-то подобное произойдет в ближайший месяц, кстати, достаточно велика. Это как раз причина, по которой доходность облигаций и аппетит к риску не могут пойти в ближайшее время серьезно вверх.

Существует форсмажор и обратного порядка, который подкосит US Treasuries и в результате доходности взлетят в небо: это повторение спектакля под названием «дебаты в конгрессе по бюджету».

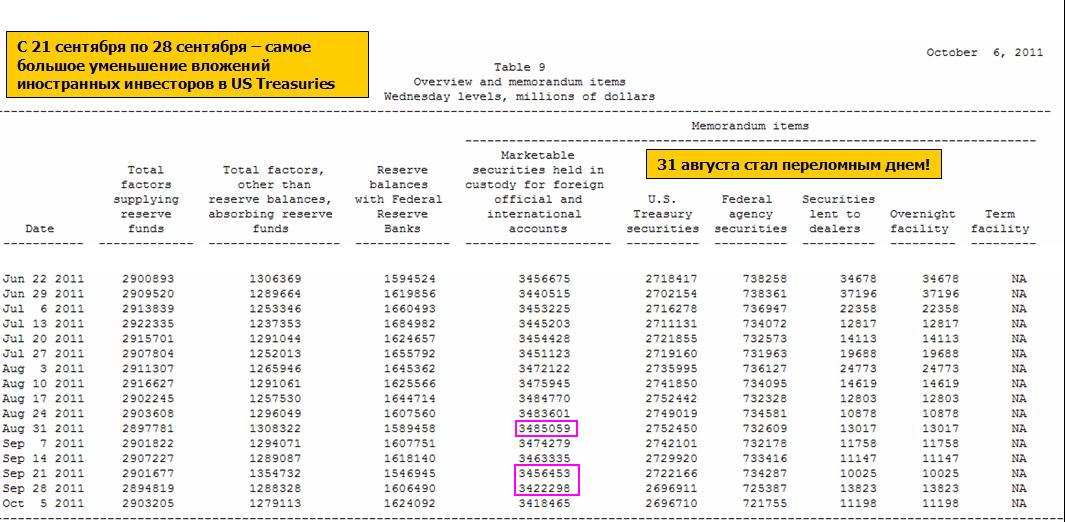

НОВОСТИ С КАСТОДИАЛЬНОГО СЧЕТА ФРС США

Кастодиальный счет – это счет, где хранятся ценные бумаги США, приобретенные зарубежными официальными структурами.

Информацию о том, сколько бумаг, принадлежащих иностранцам здесь находятся, дает нам еженедельный отчет H4.1 от ФРС США

На рисунке внизу приведены исторические данные, показывающие факторы, влияющие на баланс Федрезерва, а также количество бумаг на кастодиальном счете в долларах США.

31 августа произошел перелом: рост прекратился и началось снижение. Очень сильное снижение было 21 сентября по 28 сентября: бумаг было продано на 34 млрд. доллара.

Это тревожный знак для Казначейства США. Это позитивный фактор для рискованных активов.