Я часто задаюсь вопросом: что может стать драйвером для разворота в паре USDJPY вниз?

Вот некоторые из возможных причин для разворота

.

Прекращение массовой конвертации японской йены клиентами японских банков в другие валюты. Этот фактор, о котором нигде никто не упоминал, является, на мой взгляд, решающим фактором роста USDJPY. В Японии существовала невероятно сильная концентрация депозитов в японской валюте. К сожалению, нет никаких способов как-то наблюдать за этим процессом, кроме как ежеквартально.

Разворот в EUROUSD. Судя по аукционам US Treasuries, они в последние пару месяцев мало интересуют нерезидентов. Единственным очень крупным сегментом привлекательных активов являлись EURO-активы. Но, как я писал, во второй половине этой недели ситуация здесь может измениться.

Плохие данные по экономике США. Они станут поводом для ожидания смягчения монетарной политики Федрезервом и приведут к ослаблению USDJPY.

Голубиный тон прессрелизов и комментариев официальных лиц Федрезерва. Воздействие то же, что и в предыдущем пункте.

Когда высказывания официальных лиц японского правительства о том, что USDJPY=100 – это нормально, перестанут оказывать влияние на рынок. Меня, честно говоря, удивляет, что высказывания японских чиновников до сих пор оказывают столь сильное влияние на USDJPY, при том, что нет никаких подтверждений, что эти слова будут подкреплены какими-то реальными действиями.

Большой приток капитала в JPY-активы ( я отслеживаю этот показатель по недельному отчету по иностранным операциям Министерства финансов Японии).

Мой прогноз по JPY остается прежним: USDJPY будет оставаться долгое время в коридоре 87-91.

Сегодня мало событий, имеющих для рынка существенное значение.

На мой взгляд, самое важное их них – это объявление размера MRO и 3-хмесячных LTRO, которое сегодня последует примерно в 14.00 по Москве.

По нему будут судить, насколько благополучно обстоит дело в европейской банковской системе.

Если сумма кредитов будет велика, то рынки это воспримут как негативный сигнал, и последует коррекция в EURO и как следствие RISK OFF.

Происходящее на этой неделе я достаточно подробно описал во вчерашнем обзоре.

Появились некоторые признаки, что описанный в статье сценарий стал осуществляться.

Коррекция европейских фондовых рынков и рост доходности итальянских и испанских бумаг при стабильном EUROUSD.

Поведение EUROCHF

Признаки разворота в EUROAUD

Коррекция в USDJPY, которая достаточно сильно сейчас коррелирует с EUROUSD, пока не может служить подтверждением. USDJPY последние две недели движется по одному сценарию: коррекция в понедельник-среду и затем бурный рост в четверг-пятницу с обновлением максимумов.

Предположу, что денежные потоки капитала из JPY в EURO двигают эту пару.

Если произойдет разворот в доходности периферийных облигациях, а, возможно, что разворот уже начался, то это драйвер роста USDJPY пропадет.

Сегодня еще возможно одно или несколько микроралли в EUROUSD, поскольку сегодня последний день для банков, когда им необходимо накапливать EURO-валюту для завтрашнего возврата LTRO.

Тем не менее не думаю, что за счет этого у EUROUSD большие шансы преодолеть сильный технический уровень сопротивления 1,348 и опционный барьер на 1,35.

Уже завтра EURO уже не будут так нужны, зато появится много свободных от залога периферийных долговых бумаг.

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

Я оказался неправ, когда написал вчера, что новый максимум по йене будет установлен в феврале или марте.

Новый максимум был установлен вчера. Вчера же был преодолен барьер в USDJPY=90.

Для этого USDJPY пришлось пройти за день 1,96. Думаю, что это максимальный дневной диапазон за последние годы, если не считать дней, когда BOJ проводил валютные интервенции.

Абэ приструнил своих помощников

Причиной столь стремительного ослабления йены стали новые заявления ближайших сподвижников Абэ. Министр финансов Амари фактически опроверг заявления, сделанные им в середине недели о вреде, который может иметь слишком низкий курс йены.

Этой ночью состоялась встреча министра экономики Амари, министра финансов Асо и главы Банка Японии (BOJ) Сиракавы по укреплению сотрудничества.

Участники встречи не стали раскрывать договоренностей, заявив, что это сделают после заседания BOJ 21-22 января.

Вербальные интервенции продолжаются

Характерными являются высказывания помощника премьер-министра Японии Хакады:

ТОКИО, 18 января. /Dow Jones/. Коити Хамада, советник премьер-министра Японии Синдзо Абэ, в пятницу сказал, что он не видит никаких проблем, даже если пара доллар/иена вырастет до 100 иен.

Ссылаясь на предыдущее высказывание министра экономики о том, что уровень жизни населения снизится, если курс иены против доллара достигнет трехзначного уровня, Хамада сказал, "падение иены до района 95-100 иен за доллар – не то, о чем стоит беспокоиться".

"Если речь идет об уровне 110 или более высоких уровнях, тогда мы должны волноваться", - добавил Хамада, который является профессором экономики Йельского университета.

После его комментариев доллар вырос до 90,21 иены, самого высокого уровня с июня 2010 года.

По его мнению, Банк Японии должен продолжить смягчение денежно-кредитной политики без установления временных рамок до тех пор, пока страна испытывает дефляционное давление.

Центральный банк проведет следующее заседание 21-22 января, и на нем он пересмотрит свои прогнозы относительно экономики и цен. Многие ожидают, что на фоне сильного политического давления Банк Японии установит четкий целевой уровень инфляции в 2% и еще больше смягчит денежно-кредитную политику.

Премьер-министр Японии Абэ, который вступил в должность после предвыборной кампании, в ходе которого он обещал принять решительные меры по оживлению экономики, подталкивает Банк Японии к замене целевого уровня инфляции в 1% в краткосрочной перспективе на более обязывающий целевой уровень 2%. Он также призвал к проведению более радикальной политики, такой как неограниченное по времени смягчение.

Тот факт, что Хамада в свое время был преподавателем управляющего Банка Японии Масааки Сиракава, придает дополнительную значимость его заявлениям.

Сегодня годовщина – ровно месяц, как Абэ победил на выборах.

17 декабря USDJPY была 84, сейчас 88.

Японская йена только на этой неделе начала укрепляться после самого стремительного за 20 лет ослабления. И прошла уже тот уровень, который многие инвестдома еще недавно называли как крайний для коррекции (88,34).

Сейчас USDJPY торгуется в районе 88 и возникает вопрос: получит ли ралли продолжение?

Мы видим, что последние два дня продажи USDJPY в основном идут в азиатскую торговую сессию.

Я не могу знать причин, по которым японские банки продают йену.

Новости из торгового терминала:

16 января. /Dow Jones/. Сильная поддержка для пары доллар США/японская иена находится в районе 88,00, говорит трейдер Citi из Токио. Он не удивился бы, если бы пара показала небольшой рост к району 88,50-88,70. В Citi отмечают, что японские банки доминировали при продажах пары доллар/иена, наблюдавшихся с раннего утра. На момент написания статьи пара доллар/иена торговалась по 88,04 против внутридневного максимума 88,88.

-Контакт в Лондоне: 44 20 7842 9464; Markettalk.eu@dowjones; перевод ПРАЙМ; +7 495 974 7664; dowjonesteam @ 1prime.biz.

В Японии существовала невероятно сильная концентрация депозитов в японской валюте.

Возможно, что японские банки уже увидели уменьшение спроса на конвертацию со стороны клиентов и соответственно стали накапливать японскую йену.

Но делать вывод о развороте пока еще рано.

Столь мощные тренды, имеющие под собой очень серьезные фундаментальные причины, так быстро не разворачиваются.

Полагаю, что USDJPY перешла в боковой диапазон. Каким он будет? Как долго продлится?

86-89

87-90

86-88

87-91

Из этих четырех вариантов наиболее вероятным мне кажется вариант 2, или вариант 4.

Очень интересно будет взглянуть завтра на отчет по иностранным операциям с ценными бумагами Министерства финансов Японии. Увидим ли мы сильный приток в JPY-активы с фиксированной доходностью?

Полагаю, что до марта USDJPY еще раз взойдет до 90 и пройдет куда нибудь в зону 90-92.

Новый максимум по японской йене будет установлен либо в феврале, либо в марте месяце.

Рынки еще проведут 1-2 месяца в ожидании реальных действий со стороны Абэ.

Последуют ли эти действия или нет? Мы этого не знаем.

Ближайшие заседания Банка Японии: 21-22 января; 13-14 февраля

В конце января с запозданием должен быть сверстан бюджет Японии на новый финансовый год.

Возможно, что обнародование этого бюджета раскроет карты Абэ и вызовет сильное движение в японской йене.

Самые важные для валютного рынка новости поступают из Японии.

После заявления японского министра экономики о том, что очень низкая йена оказывает негативное влияние на уровень жизни японцев вследствие дорогого импорта, USD/JPY обвалилась сразу более, чем на 100 пунктов.

Таким образом, рынкам как бы дан сигнал, что пока ослабления йены достаточно: давайте посмотрим, что будет.

Другие инвестиционные дома придерживаются примерно такого же мнения.

НА фоне заявлений Абэ о покупке американских казначейских бумаг, это выглядит вполне логичным.

EURO

Странное единодушие в отношение EURO проявляют инвестиционные дома.

Они как будто сговорились и все в один голос пророчат рост EURO/USD.

При этом EURO/USD не смог продвинуться за последние сутки выше 1,34. Учитывая, что это произошло во время вливания 40 млрд. долларов новой ликвидности (погашение MBS-облигаций), то это должно насторожить лонгистов по EURO.

Возможно, что 1,345 мы и не увидим в ближайшее время и EURO скоро вернется в коридор 1,28-1,32.

Японцы способны купить очень много американских трежерей.

Согласно этой статье в 2011 году за 2 месяца они купили на 136 млрд. долларов.

Если они будут покупать в таких объемах, то это может оказать очень сильное понижательное давление на пару EURO/USD.

Это реально в силу нескольких причин.

им необходимо ослаблять JPY

у них есть явная необходимость в покупке долгосрочных американских казначейских бумаг, поскольку им необходимо уменьшить их доходность и тем самым уменьшить стоимость обслуживания собственного долга (связаны тесно спрэдами).

только в США можно купить такое огромное количество активов. Объем торгуемого рынка госдолга порядка 12 трлн. долларов. Вложения в любые другие рынки госдолга очень быстро приведет к созданию пузыря и следовательно сделает вложения опасными. Поэтому USD – главный канал ослабления JPY.

США – стратегический союзник Японии в противостоянии с Китаем.

Это окажет влияние и на RISK.

Необходимо внимательно следить за развитием этой идеи.

Либерально-демократическая партия Абэ пообещала рассмотреть выделение средств для покупки иностранных ценных бумаг, которые могут быть куплены на сумму до 50 трлн иен ($558 млрд), сообщает Bloomberg с ссылкой на Nomura Securities Co. и Казумаса Ивата, бывшего заместителя главы Банка Японии. По мнению JPMorgan Securities Japan, объем покупки может быть вдвое больше. Эти действия еще сильнее ослабят национальную валюту, которая обесценилась на 12% в течение четырех месяцев на фоне того, что страна переживает уже третью рецессию с 2008 г.

Короче говоря, они будут печатать йены, покупать на них доллары и вкладывать их в US Treasuries.

Был период, когда Япония покупала трежеря на очень большую сумму и сильно воздействовала на их доходность.

В сентябре 2011 г. Япония купила treasuries на сумму в $76,9 млрд и еще на $59,9 млрд в ноябре 2011 г. Тогда доходность 10-летних бондов составил 1,92% в сентябре и 2,07% в ноябре. Это оказалось хорошей инвестицией. Доходность в 2012 г. составила 2,1%, что с учетом ослабления доллара против иены предполагает рост на 15%.

Если предположить, что они действительно будут осуществлять этот план, то возникает вопрос: механизм финансирования, среднемесячные объемы покупки.

Это может оказать сильное влияние на другие валютные курсы.

В 2011 году две крупные валютные интервенции были проведены 4 августа и 31 октября. По срокам как-то не похоже, что за счет них фондировались покупки US Treasuries.

Поскольку US Treasuries будет покупаться больше ( а может значительно больше), чем облигаций ESM и других европейских облигаций, то это окажет негативное влияние на EURO/USD.

В 2011 году бюджетный кризис проходил в обстановке замедления экономического роста в развивающихся странах, долгового кризиса в еврозоне. Сейчас другая ситуация...

Можно добавить, что и доходности US Treasuries на других уровнях.

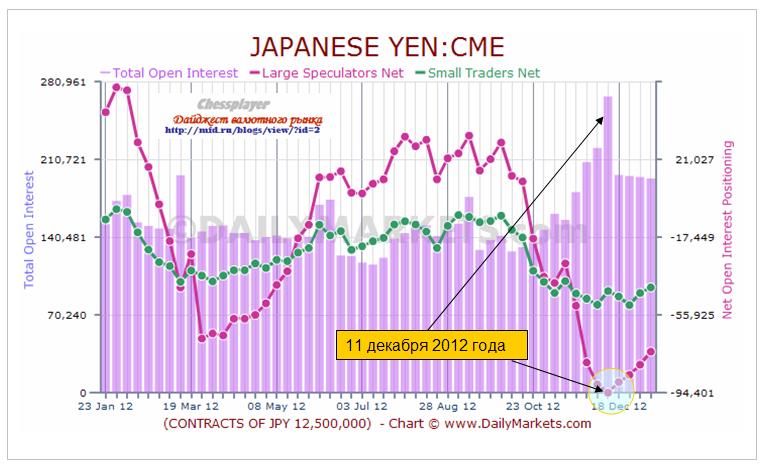

Если посмотреть на отчет COT по йене, то мы увидим беспрецедентную вещь.

Крупные спекулянты еще 11 декабря развернули свою короткую позицию по японской йене и одновременно очень сильно упал открытый интерес.

Возможно, что никогда в истории, ни в одной валютной паре, диспозиция в отчете COT не была сдвинута столь сильно в медвежью сторону, как 11 декабря 2012 года в японской йене.

%Large Speculators/ Total Open Interest = 94401/267582 = Чистый Шорт= 35,3% от полного открытого интереса.

Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров

%Large Speculators+Small Traders/ Total Open Interest = (94401+44115)/267582= Чистый шорт = 51,7%.

Это было одной из главной причин, почему я в конце декабря принял решение «стоять в лонге по японской йене до конца» и наращивал агрессивно позицию.

11 декабря максимальное значение USD/JPY составило 82,56. USD/JPY с того момента прошла вверх почти 700 пунктов, показав тем самым, что не всегда можно доверять данным отчета COT.

Еще раз повторю, отчет COT давал невероятно сильный сигнал ЛОНГ по йене.

Он просто вопил, что безо всяких колебаний нужно вставать в среднесрочный шорт USDJPY.

Почему же отчет CFTC абсолютно не «сработал»?

Просматривая отчеты Банка Японии Министерства финансов Японии, я обнаружил одну цифру, которая просто поразила меня. Речь идет о проценте депозитов в иностранной валюте.

Эта цифра столь ничтожна, что можно сказать, что в Японии в результате многолетнего тренда укрепления японской йены совершенно отсутствовали депозиты в иностранной валюте.

Причина, почему ралли оказалось столь сильным, состоит в том, что все это время шла сильная конвертация депозитов из йены в другие валюты, прежде всего американский доллар.

В Японии существовала невероятно сильная концентрация депозитов в японской валюте.

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78.

Вы можете себе представить – всего 0,4%!!!!

Я не думаю, что найдется какая-нибудь другая страна в мире, где доля депозитов в иностранной валюте меньше 10% (Северную Корею не берем в расчет), а здесь 0,4%!!!

Таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар давало покупку 178 млрд. американских долларов.

Естественно, что при таких объемах конвертации отчет COT не работает, потому что объемы там в десятки раз меньше.

Когда идет массовая скупка иностранной валюты вкладчиками, японские банки хочешь-не хочешь вынуждены продавать йену и покупать американские доллары.

Как мы знаем по примеру нашей страны, паника среди населения – это сильная вещь.

Поэтому я думаю, что когда паника среди населения прекратится, то все японские депозитарные учреждения перевернутся от «игры в шорт» по йене к «игре в лонг».

Полагаю, что подавляющее большинство из них уже сейчас в плане собственных валютных позиций стоят в покупке по японской йене.

Я уверен, что японские промышленные корпорации сейчас тоже увеличивают свои позиции в JPY и хеджируют риски последующей волны укрепления JPY, которая может оказаться довольно сильной и протяженной во времени.

Я не удивлюсь, если следующий отчет TIC покажет, что даже Банк Японии покупает JPY, конвертируя часть валютных резервов.

Но бегство с депозитов в йене по-видимому пока еще продолжается и давит на на JPY.

Я полагаю, что когда конвертационные процессы начнут иссякать, произойдет очень сильное обратное движение в USD/JPY, которое составит порядка 50% от того движения, которое она прошла в результате этого ралли.

Если считать ралли в USDJPY от 78 до 90, то в течение последующих 3-4 месяцев мы увидим коррекцию USD/JPY в район 84.

Поэтому я недавно писал, что «уверен, что на горизонте 3 месяцев шорт 85,5 даст прибыль» .

Нерезиденты идут на помощь японской йене

Последний недельный отчет по операциям с ценными бумагами Министерства финансов хотя и отражал данные за праздничную неделю, но достаточно красноречив.

Впервые за последние недели мы видим приток капитала в японские ценные бумаги.

Не доверяя японским облигациям, иностранные инвесторы паркуют свои средства просто в кэше (инструментах денежного рынка).

Полагаю, что в следующем подобном отчете, который выйдет в четверг, окажется очень сильный приток иностранного капитала в JPY-активы.

Заключительные выводы

Таким образом, столь сильное падение JPY не связано ни с заявлениями Абэ, не с планами новых QE, ни с плохими экономическими данными, ни с конфликтом с Китаем, ни с валютными манипуляциями, ни с какими-либо другими причинами, которые повсеместно смакуются аналитиками и средствами массовой информации.

Столь сильное падение связано исключительно с чрезвычайно высокой концентрацией депозитов внутри Японии в японской валюте.

Поэтому мы не слышим обвинений со стороны международных финансовых организаций в адрес японских властей в манипулировании валютным курсом. Их не в чем обвинять. Это объективный процесс. Это результат совершенно уникальной ситуации с депозитами в банковской системе Японии.

Последующие дни подтвердили правильность моих рассуждений.

В понедельник-вторник USD/JPY скорректировалась с 88,37 до 86,82 (155 пунктов).

Сейчас USD/JPY опять приблизилась к 2,5-годичным максимумам.

Ждать ли продолжения роста USD/JPY?

Замечу, что с фундаментальной точки зрения весь этот рост происходит пока исключительно на одних ожиданиях, что Абэ сотворит что-то реальное в монетарной политике.

Как мы помним по прошлому году, одной постановки цели по инфляции ( год назад была установлена цель в 1%) недостаточно. После кратковременного сильного ралли, курс USD/JPY опять опустился в район 79 и держался там примерно 5 месяцев.

Какую бы цель BOJ не ставил – 2%, 3%,5% - это все не имеет никакого значения без реальных мер.

Реальные меры – это покупки активов Банком Японии (BOJ).

Покупать придется много, очень много.

Потому что Федрезерв в свою очередь вспрыскивает в систему огромное количество ликвидности (85 млрд. долларов в месяц).

Лично я сомневаюсь, что BOJ сможет противостоять Федрезерву в темпах выпуска новых денег.

Во-первых, денежный станок у Федрезерва мощнее – ВВП США в 3 раза превосходит ВВП Японии.

Во-вторых, Федрезерв эмитирует мировую резервную валюту, которая потом расходится по всей планете. Поэтому он может эмитировать гораздо большее количество денег. При этом выпуск огромного количества новых денег не ведет к таким пагубным инфляционным последствиям внутри США, и в большей степени стимулирует инфляцию по всему миру.

В-третьих, в условиях такого резкого ослабления JPY не будет активно востребована в качестве валюты фондирования. Инвесторы будут опасаться внезапного ее взлета.

Следовательно, большая часть валюты будет оставаться внутри страны, и если BOJ перегнет палку, то это может привести к к стремительному взлету инфляции, с которой затем уже придется бороться.

В-четвертых, США не будут долго равнодушно взирать на то, что угрожает их экономическим интересам. А вараиантов ответных мер у них бесчисленное множество.

Короче говоря, Федрезерв и BOJ – это разные весовые категории.

Это как поединок Валуева и Кости Дзю.

У меня не сомнений, на чьей стороне будет победа

Взгляд с технической стороны

Если мы посмотрим на мой индикатор волатильности ATR(5)=0,97 для JPY, то мы увидим, что при таком высоком значении среднего дневного диапазона почти всегда происходит коррекция.

Очень высокая волатильность в конце сильного тренда – это всегда признак разворота. Это вполне объяснимо. Это свидетельствует о том, что против тренда начинают играть очень мощные игроки – а только очень сильные игроки могут создать такую волатильность.

Учитывая, что мы находимся на вершине самого мощного за последние 20 лет ралли в USD/JPY, эта коррекция практически неотвратима и имеет шансы перерасти в полноценный среднесрочный разворот.

На мой взгляд в рынке уже заложено покупок активов как минимум на 30 трлн. йен. Если этого не последует в ближайшие три месяца, то USD/JPY не удержится даже выше 85.