С 1 января 2008 года было отмечено всего 6 случаев, когда американский рынок открывался с ростом больше 3%. Последний раз это было в мае 2010 года, через 2 дня после “flash crash". Рынок поднялся еще на 10 пунктов от максимума того дня и затем отправился вниз и через пару недель уже был на 100 пунктов ниже.

Что ждать нам сегодня? Полагаю, что ралли облегчения продлится как минимум еще несколько дней (до пятницы) и достигнет 2205-2215 пунктов по индексу S&P500.

Такие мощные импульсы после продолжительного снижения сразу не заканчиваются!

Дальше все будет зависеть от того, предложат ли европейские власти какой-то убедительный план выхода из кризиса (разумеется, реально он не спасет положение). Если предложат, то это вызовет опять интерес к европейским активам; последует рост евро, S&P500 и рискованных активов.

В настоящий момент по рынку гуляют слухи, что Меркель и Саркози уже согласовали какой-то план, но держат его в глубоком секрете; знают о нем только их ближайшие советники.

Ожидается, что план будет обнародован до конца этой недели. Подобная неопределенность создает благоприятный фон для медленного продолжения роста вплоть до nonfarm payrolls.

Подробности во вью рынка, который выйдет в течение часа

пока у амеров все идет по нашему плану от 25 ноября:

"Сегодня утром прокололи 1155, в принципе еще где то процент снижения возможен, до 1440-44 по фсипу, но после этого однозначно должен пойти выкуп, потому что ниже 1140 фсипу уходить нельзя, иначе на рынок вернется СТРАХ, который отступил после октябрьского роста)). Скорее всего где-то здесь снижение остановится, и пойдет подъем, сначала к 1200 по фсипу, а потом может и повыше. На рынки вывалили максимум плохой информации, на каждом углу говорят про недостаток ликвидности в европе, про развал еврозоны. Однако я думаю, что перед магией рождества все эти проблемы должны отойти в год следующий. Так что сохраняем трезвый взгляд - да, проблемы колоссальные и никуда не исчезли, но играть их вниз под рождество нереально, проще отложить на месяц и забыть."

Амеры сегодня утром показали 1199, после откатов цену моментально возвращают обратно, так что пока инициатива и контроль за ситуацией у быков. Если пройдут 1205-1207, то это будет заявкой на новый рост к 1230-35.

Брент 109.3, азия без негатива для нас.

Наши вчера выдали ударный день, +4% по ММВБ, РТС +5.5%, ну так и европа также отплюсовала. Прошли 1460, и теперь 1490-95 - самая ближайшая цель, а если пойдет газпром, который стал немного хуже рынка торговаться, то можно и 1510 по мамбе проходить вверх с целью 1590, сбер например прошел важное сопротивление 83 и может идти на 87-88, а потом и на 91. Нет никаких формальных препятствий для продолжения роста, и вполне возможно получить ралли, то есть движение со следующими характеристиками:

1) Огромные объемы на хаях каждый день, просто громадные

2) Рост в отдельных фишках без откатов и без сопротивлений несколько дней подряд, сносят все огромные офера к черту

3) Открываются и закрываются каждый день как можно выше, в итоге все проливы внутри дня выкупают

4) Все происходит чрезмерно - моментальные сливы на процент и тут же вертикальный взлет на +1.5%

5) достигаются уровни по фишкам, которые казались недостижимыми

таким образом достижение 6000 по ГМК, 91-93 по сберуоб, 190 по ГП, 1900 по Луку - это будет результатом предвыборного ралли. Пока мы увидели только один день роста, и будет ли ралли - пока еще под вопросом, одно понятно - перспектива движения вверх колоссальная, и шортить нельзя, рынок могут выносить неравномерно, и можно легко не угадать бумагу и получить серьезные убытки, если не верится в рост, лучше быть в кэше. В то же время после 04 декабря я ожидаю разочарование выборами, и серьезный откат, так что все движение на нашем рынке будет весьма краткосрочным, но возможно мощным, и может развиться без оглядки на амеров.

Вчера фондовые индексы на Уолл-стрит закрылась сильным ростом после 7-дневной серии снижения. Усилия европейских лидеров по разрешению долгового кризиса, сильный старт сезона предновогодних распродаж в Штатах и ожидания запуска в следующем квартале нового раунда программы количественного смягчения (QE)- все факторы играли в пользу роста рынка. Вышедшая вчера статистика показала, что срединная цена проданного дома (median price) в октябре составила $212,3 тыс. против $213,3 тыс. в сентябре. Но этот фактор нивелируется тем, запасы непроданных домов в прошлом месяце достигли минимального уровня с апреля прошлого года (6,3 месяца продаж). Плюс к этому на 7% уменьшилось число домохозяйств, получивших уведомления от банков о начале процесса отчуждения недвижимости по невыплате долга. Все это указывает на некоторое ослабление напряженности на рынке жилья в Америке.

Сегодня утром рейтинговое агентство Fitch оставив рейтинг США на уровне AАА, снизило прогноз до «негативного», что означает возможное его понижение в ближайшие полгода. Эта новости почти не повлияла ни на американские фьючерсы (S&P +0,5%), ни на позиции американского доллара (EUR/USD1,3365). Цены на нефть марки Brentсохраняют позиции возле максимальных отметок вчерашнего дня ($109,2/барр). Если котировки североморской смеси преодолеют рубеж $109,5/барр, они могут вернуться в диапазон 110,5-114,5 $/барр.

Открытие торгов на нашем рынке акций сегодня мы ожидаем увидеть в позитивной зоне. Вчера у нас был ударный день роста. Благодаря почти безоткатным покупкам в ликвидных бумагах индекс ММВБ вчера преодолел уровень сопротивления на 1440 п. Чтобы сломать нисходящий тренд, начавшийся в августе этого года, индексу ММВБ нужно закрепиться выше рубежа 1490-1500 п. Думаю, сегодня утром индекс стоит ждать возле отметки 1480 п., после чего рынку нужно какое-то время, чтобы немного остыть, ведь от перепроданности до перекупленности один шаг. Дав игрокам повторно войти в бумажные позиции на прошлой неделе, крупные игроки могут начать двигать рынок на более высокие уровни к середине-концу декабря. В этой связи, локальные коррекции участники рынка опять будут использовать для покупок.

Сегодня Министры финансов стран еврозоны могут согласовать правила деятельности Европейского фонда финансовой стабильности. На этой встрече будут также рассмотрено выделение Греции шестого кредитного транша в размере 8 млрд евро. В 14-00 Минфин Италии проведет аукцион по размещению облигаций с погашением в 2014 (2,5-3,5 млрд. евро), 2020 (1-2 млрд. евро), 2022 (1,5-2,5 млрд. евро) годах. В 18-00 ждем выхода отчета от S&P/Case-Shiller с данными по ценам на дома в 10-ти и 20-ти крупнейших городах США за сентябрь и за III квартал. В 19-00 Conference Board опубликует данные индекса потребительского доверия за ноябрь.

Сегодня утром мы наблюдаем сильный отскок: американский фьюч плюсует 2%, растут AUD и EURO, рискованные активы. Чрезмерный оптимизм меня всегда настораживает. В принципе рынок был утром уже недалеко от тех уровней, на которые я рассчитывал... поэтому не было смысла оставлять открытые позиции.

Меня также смущают очень большие незакрытые гэпы с начала недели.

В принципе ралли возможно в любой момент, но для этого нужна конкретика либо должна быть целенаправленная утечка (слух), которые мы получаем чаще в американскую сессию.

Во вторник и среду состоятся заседания министров финансов еврозоны (Eurogroup/Eurofin), на которых министры будут обсуждать, как им увеличить EFSF. Возможно оттуда мы получим драйвер к росту, а может и не получим... и тогда отскок вообще на этом закончится.

Возможно, что сегодня в американскую сессию весь текущий рост будет распродан и пойдет формирование боковика.

Завтра состоится важный аукцион по итальянским долговым бумагам, и в отсутствии позитивных сигналов от властей там может случиться серьезный фиаско.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD:

Moody's - разбавим оптимизм!

Moody’s Если задаться вопросу, почему S&P понизило в пятницу вечером кредитный рейтинг Бельгии, то выяснится, что помимо всего прочего данного решение было продиктовано национализацией или спасением франко-бельгийского банка Dexia. Почему бы здесь не провести некоторые параллели со спасением Италии, учитывая то, что данная операция будет финансироваться в конечном счете в том числе за счет стран еврозоны. Иными словами, данный шаг навстречу Риму может означать, что теперь кредитные рейтинги Германии и Франции еще в большей опасности, подтверждением чему в принципе могут быть те же заявления агентства Moody’s в воскресенье, где открыто дали понять, что отдельные страны европейского региона могут лишиться своих высоких кредитных рейтингов. Причем, данная риторика Moody’s основывается еще на оптимистичном сценарии развития событий, который не предполагает усиления кризиса в Европе и новые дефолты. · Распространение долгового и банковского кризиса в еврозоне чревато снижение кредитоспособности всех стран Европы. · Кредитные риски продолжат расти в случае отсутствия мер стабилизации ситуации. · Институциональная слабость препятствует разрешению кризиса в Европе и оказывает давление на рейтинги. · Основополагающим сценарием Moody’s считает сохранение еврозоны без масштабных дефолтов. · Политическая воля для преодоления кризиса может возникнуть исключительно в результате ряда потрясений для еврозоны, что будет означать либо утрату доступа ряда стран к рынку капитала, либо потребует их поддержки. · В последнее время возросла вероятность роста политической неопределенности в Греции и Италии, возник ряд моментов в отношении обмена греческих гособлигаций, а также ухудшилась экономическая ситуация в Европе. · Череда дефолтов может заметно увеличить вероятность выхода одной или нескольких стран из валютного союза. · Существенная переоценка кредитных рейтингов еврозоны может прийтись на 1кв2012 года. Вообще, хочется отметить, что из всех финансовых рынков валютный, пожалуй, наиболее сдержанно отреагировал на новости по Италии (пара EUR/USD едва прибавила 100 пунктов), что может быть косвенным подтверждением того, что говорить о завершении долгового кризиса преждевременно.

EUR/USD: немецкая марка и репатриация!

Назад в 90-е

В конце прошлой недели на Bloomberg-TV выступал бывший министр финансов Великобритании, который текущую ситуацию в Европе сопоставил с началом 90-х гг, когда на повестке дня было объединение Германии и валютный союз, который трещал по швам. Так вот у немцев был выбор - а) снизить ставки, допустив рост инфляции б) пойти на развал валютного союза, поставив ценовую стабильность во главу угла. Так вот немцы выбрали "б", что в итоге в 1992-1993 гг. стало сильным драйвером снижения курса немецкой марки против доллара.

В принципе история повторяется в полной мере, если проследить текущую позицию ЕЦБ в текущем кризисе.

Репатриация

Несмотря на то, что долговой кризис в Европе явно увеличился в масштабах в текущем году, пара EUR/USD торгуется сейчас заметно выше минимумов прошлого года в районе 1.1860. Одно из объяснений, почему евро так неохотно идет вниз, сводится к тому, что, согласно тем же договоренностям в Брюсселе, европейским банкам надлежит привести свои балансы в порядок к лету 2012 года. Это в свою очередь, заставляет финансовые институты ликвидировать позиции по всему классу активов, в частности, репатриировать активы из-за рубежа, на долю которых приходится значительная часть активов номинированных в долларах США. Отсюда в моменте мы видим продолжительное снижение рынка акций США и Европы (рекордное с 2008 года), а заодно и в какой-то момент относительно стабильные торги в EUR/USD.

Данный фактор, впрочем, на наш взгляд, может замедлить нисходящий тренд в EUR/USD, но никак не сломить его.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Не такая уж и черная пятница

Понедельник 28 ноября 2011 г.

Мы держим лонг в AUDUSD, заменяем шорт в EURUSD на EURAUD c целью 1.315 и стопом на 1.386.

Новостной поток продолжает раскалывать рынок на двое. Информация по поводу Европы за три минуты чтения вызывает желание продать все, что только есть, и шортануть евро любым возможным способом. Daily Telegraph рассказывает о новых планах Министерства иностранных дел Великобритании. МИД готов всех британцев в Европе к эвакуации, "на случай проблем, связанных с развалом еврозоны". Это событие, по информации издания, теперь рассматривается только как вопрос времени. Позитива в этом, конечно, нет. Параллельно появились подозрительные данные о резком сокращении остатка по счету "Другое" в ФРС. Тут депонируются средства международных организаций, таких как, например, Международный валютный фонд и Всемирный Банк. За неделю баланс уменьшился на 88 млрд. долл., что в обычное время является нормальным объемом для 5-6 месяцев транзакций. Куда точно ушли средства, неизвестно. Часть денег могла пойти федеральным ипотечным агентствам, но все же это никак не могло быть 88 млрд. Мы не удивимся, если на этой неделе появится сообщение о том, что МВФ уже начинает перечислять деньги Испании или Италии. И это будет хорошей новостью для евро.

Есть и безусловно позитивные новости, которые нельзя игнорировать. Главная - безусловно, результаты т.н. "черной пятницы" в США. Объем розничных продаж в этот день вырос на 6.6%, а за выходные - на 16%. Это великолепный итог. Несмотя на плохое настроение, американцы тратят. А значит главная экономика в мире пока продолжает дышать. Мы отчасти связаываем такие результаты с тем, что реальные доходы в Штатах начали двигаться вверх. И есть надежда, что восстановление в 4-м квартале продолжится. Последние цифры по ВВП, напомним, были исключительно хорошими, но не вселили оптимизма в инвестиционное сообщество, так как прирост потребления целиком и полностью был связан с сокращением сбережений. Аналитики AForex полагают, что свежих цифр из Америки будет достаточно, чтобы поддержать настроения на рынках. Мы сохраняем длинную позицию в австралийце, но уже подвигаем стоп в AUDUSD к точке входа.

В четверг-пятницу появилось достаточно много сигналов предстоящего отскока (разворота).

Перечислю некоторые из них: разворот (теперь уже очень отчетливый) в паре EURO/AUD, являющейся прокси риска, комплекс commodities выказывал устойчивость, странные действия маркетмейкеров. Индекс S&P500 падал между прочим уже 7 сессий подряд и подошел вплотную к сильному уровню 61,8% Фибо.

К ним добавилось еще несколько сигналов.

В пятницу на закрытии выявилась сильная раскорреляция индекса S&P500 и US Treasuries.

Индекс доллара подошел к уровню октябрьских максимумов.

Put/call коэффициент показывает высокую перепроданность и тоже свидетельствует о высокой вероятности отскока.

На прошлой неделе происходил бурный рост доходности германских бундов. На мой взгляд это событие неправильно интерпретировалось как однозначно негативное для рынков.

В пятницу я писал:

На мой взгляд, это событие нельзя рассматривать как однозначно негативное.

1.Возможно теперь инвесторы обратят внимание на облигации других стран.

2. Уменьшаться спрэды между центром и периферией

3. Теперь германские 10-летние германские бунды сравнялись по доходности с аналогичными американскими бумагами, и это приведет к усилению давления на US Treasuries, которые находятся на беспрецедентно низком уровне.

4.Это может подтолкнуть германские власти к принятию более решительных мер по борьбе с кризисом в еврозоне.

Рост доходности 10-летних германских бундов почти на 0,5% не мог пройти для рынков бесследно.

Пошла вверх доходность всего комплекса супернадежных облигаций, с рейтингом ААА: сначала японские, затем британские и американские. Практически все комплексы, в которых доходность по десятилеткам находится в диапазоне 1-3%.

На рисунке мы видим, как торговались в пятницу государственные облигации Японии

На мой взгляд, это вполне естественный результат распродаж в бундах, и это должно было создать обратную связь и приостановить процесс дальнейших продаж.

Теперь дело было за новостным фоном. Тот должен был подкрепить и обосновать движения рынка.

И вот вереница слухов прошла в эти выходные.

Главной позитивной новостью, несомненно, является воскресная статья в Welt am Sonntag: о новом пакте Стабильности. Мне она кажется достаточно правдоподобной. Известно, что интенсивные переговоры между Германией и Францией о создании малого блока внутри большого блока ведутся уже не первый месяц.

Если это окажется правдой, то способно надолго и существенно изменить ситуацию на рынках.

Канцлер Германии Ангела Меркель и президент Франции планируют более сильнодействующие меры – включая новый пакт Стабильности – для борьбы с суверенным долговым кризисом в еврозоне, - сообщает германская Welt am Sonntag.

Речь идет о создании нового союза, члены которого обязуются соблюдать правила строгого контроля бюджета. В то же время граждане стран, не вошедших в новый союз, сохраняют право беспрепятственного пересечения границ.

А вот самая важная фраза из этой статьи:

Странам еврозоны следует, избегая всяких проволочек, осуществить заключение Акта в начале 2012 года.

Таким образом, на заключение Пакта отводится всего полтора-два месяца.

Создается новый союз внутри старого союза, который по сути предусматривает общие бюджетные правила. Пока неизвестны и непонятны детали нового Пакта.

Обыгрывание этой темы может привести к долговременным покупкам евро и рискованных активов.

Другой слух прошел от одной итальянской газеты, что якобы МВФ готов выделить для спасения Италии 600 млрд. долларов. Мне непонятно, с какой стати МВФ должен выделить одной Италии такую огромную сумму денег? А Испания? Ей что не надо или в МВФ любят только итальянцев? Короче говоря, чушь это...

Тем не менее, с Италией что-то нужно делать, поскольку 300 млрд. евро, которые ей предстоит погасить в будущем году, самой не выплатить никак. Долг Италии слишком велик, чтобы оставлять без внимания эту проблему даже на несколько месяцев.

Прошлый опыт показывает, что когда доходность 10-летних облигаций какой-либо страны более двух недель была выше 7%, то за этим следовало оказание помощи. В случае с Италией ИМХО это должно быть что-то другое!?

Я полагаю, что следует ожидать каких-то важных решений еще в этом году.

Сейчас мы видим фьючерс S&P500, плюсующий почти под 2%. Накопилось много шорта, и вполне возможен шортокрыл.

Полагаю, что шансы пойти вверх в ближайшие дни значительно выше шансов отправиться вниз...

В четверг-пятницу появилось достаточно много сигналов предстоящего отскока (разворота), о которых я писал в предыдущем вью рынка.

В пятницу на закрытии появился еще один серьезный сигнал: сильная раскорреляция индекса S&P500 и US Treasuries. Индекс S&P500 подошел вплотную к сильному уровню 61,8% Фибо и падает между прочим уже 7 сессий подряд.

Теперь дело было за новостным фоном. Тот должен был подкрепить и обосновать движения рынка.

И вот вереница слухов прошла в эти выходные.

Главной позитивной новостью на мой взгляд является воскресная статья в Welt am Sonntag. Если это окажется правдой, то способно надолго и существенно изменить ситуацию на рынках.

Другой слух прошел от одной итальянской газеты, что якобы МВФ готов выделить для спасения Италии 600 млрд. долларов. Но это уже мне кажется полной чушью, хотя, судя по комментариям наших радиоаналитиков, именно на этой теме мы сейчас и растем...

Подробности во вью рынка, который выйдет в течение часа

Показав лоем 1147.5 по фиспу, амеры после своего открытия вышли вверх, к 1171, но под закрытие их вернули к 1153, неделя закрылась на лоях, получилось подряд две отрицательных недели, по 61 пункту по фсипу в каждой. Конечно трудно представить, что третья неделя подряд тоже выйдет отрицательной, скорее всего эта неделя будет закрыта выше 1190, с хаем выше 1200 по фсипу. Для этого уже в прошлом осталось уже почти все плохие новости, включая различные понижения страновых рейтингов венгрии и бельгии, и теперь наступило время позитива, типа планов МВФ по оказанию помощи Италии, великолепному старту предновогодних распродаж и прочего. Сегодня утром фсип показывал уже +2.2% (1180), и в 9 случаях из 10 он такой большой плюс сохраняет и приумножает.

Брент под 108, азия прилично плюсует.

Наши в пятницу отторговали диапазон в районе нижних сопротивлений, куда их бросило кукловодство на послеторговом аукционе, ГП оттоптал 162, РН 199-200, сбер 174, 1590 по луку, и вынос под конец сессии на обычный дневной размах в +2.5% выглядел вполне логичным, в итоге Мамба закрылась +1.3%, выше 1410. Если ничего не произойдет непредвиденного, вполне можно попытаться исполнить наши ожидания роста до конца месяца еще на +3+4%. Поэтому играем от лонга, и даже держим лонги с целью взять тот рост, какой дадут до конца ноября. Возможно и 01 декабря будет ударным бычьим днем, но о нем мы подумаем отдельно и позже.

Удачи!

Отдельно продолжает бесить позиция ММВБ по поводу послеторгового аукциона. Понимая прекрасно, что сегодняшняя суть аукциона - это манипулирование дневной ценой закрытия (в пятницу опять по ликвидным фишкам реальную цену закрытия опустили на -0.5% на "вечернем аттракционе"), а вовсе не предоставление "возможности исполнения сделок на закрытии по цене, наиболее близкой к рыночной", потому что у крупных игроков есть извините 9 часов торгов, чтобы продать желаемый объем (и торговое время недавно что было увеличено на час, поэтому дополнительные 5 минут ничего в этом плане не решают), ее официальные лица продолжают вешать лапшу на уши, рассказывая про западный опыт и тот "всплеск ликвидности", который они наблюдают на послеторговом ацукционе. Очнитесь, господа! На западе совершенно другая идея и правила аукциона, в частности, там в течение всего периода торгов накапливается объем по продажу и покупку, который люди хотят исполнить в районе цены закрытия после торгов, и если есть имбаланс, то играть на стороне, на которой больше объема, нельзя, и тем более нельзя выставлять заявки за секунду до окончания аукциона, и тем более недопустимо вызывать своим заявками отклонения на +-5% от цены закрытия. А у вас человек, который не хотел продать 20 000 лотов по ГП за секунду до окончания торгов по 166 руб, и через секунду после закрытия пожелавший продать их по 158.52 (на -4.5%) - не МАНИПУЛЯТОР??? Вы с ума сошли, господа.

К закрытию торгов в пятницу американский рынок акций растерял весь первоначальный оптимизм. В итоге индекс S&P-500 завершил снижением 7 сессию к ряду. Поводом для этого стал рост доходностей по итальянским бондам: 10-летние облигации торговались по 7,44%, а двухлетки почти по 8%. Тем не менее, индекс S&P-500 пока остается выше ключевой отметки 1150 п., что означает высокую вероятность коррекции, по крайней мере, к уровню 1220 п.

В субботу итальянская газета La Stampa сообщила, что МВФ подготовил для Италии экстренный кредит, размер которого может составить от 400 до 600 млрд. евро со ставкой от 4 до 5% годовых. Валютная пара EUR/USDна это отреагировала незначительным ростом, вернувшись к уровню 1,3320. В начале недели инвесторы будут ждать официальных заявлений по этому из самого МВФ, иначе эта новость будет расценена как газетная «утка». Курс доллара пока не собирается без боя сдавать позиции на 1,33 против евро, на фоне бодрого старта сезона розничных распродаж, начавшегося в США 25 ноября. Напротив, Испания не исключает возможности обращения за финансовой помощью к ЕС и МВФ.

Гораздо важнее для стабилизации рынков будет принятие нового Пакта Стабильности, предусматривающего введение жестких мер по укреплению финансовой дисциплины в странах Еврозоны, включая ограничения по размеру национального долга. Ожидается, что лидеры Германии и Франции сделают это предложение в преддверии запланированного на 9 декабря в Брюсселе очередного заседания ЕС.

Открытие торгов на российском рынке акций мы ожидаем увидеть в позитивной зоне. Позитивные новости по Италии, до тех пор, пока они не будут официально опровергнуты МВФ, будут оказывать положительное влияние на биржевые котировки. В пятницу индекс ММВБ дважды протестировал на прочность уровень поддержки на 1363 п., после чего «медведи» начали активно сокращать свои позиции (закрывали «шорты»). Этот же уровень является и точкой поддержки на нисходящем тренде, начатом 10 ноября. Верхняя граница этого тренда проходит сейчас возле отметки 1440 п. Поэтому, пробой горизонтального сопротивления на 1420 п. может двинуть индекс, как раз к этому уровню. Движение выше 1440-50 п. по ММВБ пока видится нам весьма проблематичным.

Сегодня в 14-00 Минфин Италии проведет аукцион по размещению 10-летних индексируемых облигаций на сумму 500-750 млн. евро. Его результаты и дадут ответ об истинном отношении инвесторов к долговым проблемам этой страны. В 16-00 в Германии выходит индекс потребительского доверия Gfк за декабрь. В 19-00 в США выходит статистика по продажам домов на первичном рынке жилья за октябрь. В 19-30 ждем выхода индекса деловой активности в производственном секторе ФРБ Далласа за ноябрь. Завтра состоится заседание министров финансов зоны евро.

Поскольку у некоторых моих читателей складывается впечатление, что я необоснованно бычу на нынешнем, чрезвычайно манипулируемом рынке, разложу сегодня все тщательно по по полочкам.

НЕГАТИВНЫЕ МОМЕНТЫ

Встреча Меркель и Саркози с участием нового премьера Италии Монти завершилась безрезультатно. Меркель опять выступила против единых евробондов и сказала, что нынешние переговоры относительно Договора сосредоточены в большей степени вокруг санкций за бюджетные нарушения, а не вокруг наделения ЕЦБ новыми функциями.

Германский DAX, который днем рос почти на 2,5%, в результате закрылся -0,5%.

Доходность 10-летних итальянских бумаг превысила вчера 7%. Ждем сегодня действий со стороны ЕЦБ, но можем и не дождаться (причины ниже).

Агентство Fitch понизило рейтингПортугалии с BBB- до BB+ с негативным прогнозом, а агентство S&P выступило с предупреждением относительно возможного снижения рейтинга Японии АА- ввиду высокого уровня долга.

Последняя новость сразу отозвалась движением в USD/JPY и ростом доходностей японского рынка облигаций. Таким образом, американские агентства, действующие без сомнения по непосредственным указаниям... не буду называть кого, начали прикрывать предпоследнюю спокойную гавань для инвесторов, оставляя им только одну – US Treasuries.

Доходности в 2% по десятилеткам им видите ли много, они хотят сделать 1,5%. US Treasuries медленно, но верно превращаются из малорискованного в очень рискованный актив, движения в котором когда-нибудь могут составить проценты в день...

А еще полгода назад агенты Карабасов-Барабасов – Всякие Блумберги и Рейтерсы – свистели на каждом шагу про коллапс американского рынка облигаций.

Доиграются когда-нибудь Карабасы-Барабасы!

МОМЕНТЫ В ПОЛЬЗУ РОСТА

Днем прошла новость о том, что ЕЦБ собирается начать выдавать кредиты LTRO до 3 лет.

Данные по ВВП Германии оказались лучше ожиданий.

Рост USD/JPY или что-то еще (может геополитические риски) способствовало укреплению AUD. EURO/AUD – показывает смену настроений.

Рост USD/JPY может в конечном счете пойти во вред кривой доходности US Treasuries. Эта валютная пара тесно коррелирует с краткосрочными ставками (US Bills), поскольку крупнейшие японские фонды инвестируют капитал в 1-3 летние US Treasuries. Рост краткосрочных ставок будет стимулировать рост доходности по всему спектру US Treasuries.

Комплекс Commodities показывает устойчивость...

Очень высокая перекупленность в US Treasuries

Азия минусует, американский фьючерс торгуется на важном уровне Фибо - 61,8% (сам индекс закрылся на нем).

Само по себе пробитие такого серьезного уровня после шести сессий падения подряд маловероятно.

Предпосылки для отскока (разворота) также в комменте к предыдущему вью рынка

Главная предпосылка: преобладают медвежьи настроения среди трейдеров, как по S&P500, так и по EURO/USD

Так выглядели настроения трейдеров-блоггеров в последние три недели по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Какой смысл Карабасам-Барабасам вести рынок на маржинколы, когда столько медведей развелось? Пора устроить охоту на медведей.

Странно вообще, что мы падаем до сих пор.

Не забудем также о том, что рынок в среду закрылся движением почти в 1% вниз в последние 5 минут. ИМХО - это происки Карабасов-Барабасов. Понятно, что это сделано было не с целью побольше продать...

ПЕРСПЕКТИВЫ

Несмотря на то, что сильный негатив вокруг еврозоны сохраняется, на мой взгляд, есть все предпосылки по меньшей мере для краткосрочного отскока. Если же падение продолжится еще 3-4 сессии, то тогда возникнут предпосылки для очень серьезного ралли.

Для снижения ниже 1100 пунктов по индексу S&P500 Карабасам-Барабасам нужно запускать гораздо более серьезный негатив. Вопрос: а это сейчас нужно?

В текущий момент европейский кризис на мой взгляд умышленно кошмарят.

Так или иначе, одна пушка (ЕЦБ) обеспечена снарядами и стреляет. Другой вопрос, что командует стрельбой, как и всеми другими процессами один из Карабасов-Барабасов (Драги работал в Goldman Sachs). Пятая колонна кругом...

Все-таки думаю, что в ближайшем будущем ЕЦБ не позволит доходности итальянских и испанских облигаций пойти выше 7,5%.

Шансы на отскок минимум процента в 3-4% по индексу S&P500 в ближайшие пару сессий оцениваю примерно в 80-90%.

Шансы между отскоком/ралли примерно поровну: 45/55

Что нужно для отскока: Карабасам-Барабасам нужно утихомириться с массированными продажами европейского периферийного долга: покрутить джойстиком этой игры.

P.S. В этом финансовом мире у них все под контролем. Но на дворе не 2008 год...

Встреча Меркель и Саркози с участием нового премьера Италии Монти завершилась безрезультатно. Меркель опять выступила против единых евробондов и сказала, что нынешние переговоры относительно Договора сосредоточены в большей степени вокруг санкций за бюджетные нарушения, а не вокруг наделения ЕЦБ новыми функциями.

Германский DAX, который днем рос почти на 2,5%, в результате закрылся -0,5%.

Есть и позитивные моменты. Днем прошла новость о том, что ЕЦБ собирается начать выдавать кредиты LTRO до 3 лет.

Данные по ВВП Германии оказались лучше ожиданий.

Азия минусует, американский фьючерс торгуется на важном уровне Фибо - 61,8% (сам индекс закрылся на нем в среду).

Само по себе пробитие такого серьезного уровня после шести сессий падения подряд маловероятно.

Несмотря на то, что сильный негатив вокруг еврозоны сохраняется, на мой взгляд, есть все предпосылки по меньшей мере для краткосрочного отскока. Если же падение продолжится еще 3-4 сессии, то тогда возникнут предпосылки для очень серьезного ралли.

Амерские фьючи стояли около 1170 почти весь день, и лишь вечером устремились вниз, к 1156. Сегодня утром прокололи 1155, в принципе еще где то процент снижения возможен, до 1440-44 по фсипу, но после этого однозначно должен пойти выкуп, потому что ниже 1140 фсипу уходить нельзя, иначе на рынок вернется СТРАХ, который отступил после октябрьского роста)). Скорее всего где-то здесь снижение остановится, и пойдет подъем, сначала к 1200 по фсипу, а потом может и повыше. На рынки вывалили максимум плохой информации, на каждом углу говорят про недостаток ликвидности в европе, про развал еврозоны. Однако я думаю, что перед магией рождества все эти проблемы должны отойти в год следующий. Так что сохраняем трезвый взгляд - да, проблемы колоссальные и никуда не исчезли, но играть их вниз под рождество нереально, проще отложить на месяц и забыть.

Нефть 107.6, пока что нормально. Азия нейтральна.

Наши в принципе всю вторую половину года при 1155-1160 по фсипу торговались выше 1400 по мамбе, и только 10 октября, когда амеры уже были в отскоке, тупили, неохотно поднимаясь с лоев года, но все равно потом доиграли вверх полностью. Так что наверное и нам можно пытаться закрыть месяц выше текущих, с попыткой предвыборного ралли на 2-3 дня. Скорее всего с понедельника мы начнем играть снизу вверх, и шорты перестанут быть актуальными до конца следующей недели. Так виделась ситуация вчера, так видится и сейчас.

Правда, сегодня утром нам надо будет разобраться с одной проблемой, порожденной слиянием мошеннических технологий фортса с мамбовским скудоумием, а именно с последствиями послеторгового аукциона, про который мы писали 23-ноября следующее:

"У меня слов нет, это какие колебания счета могут быть из-за этого гребаного послеторгового аукциона? Многомиллионный портфель из плюса вдруг может показать -5% например уже после торгов, - вообще епанулись что ли на бирже???"

так и случилось. Нашлись люди, которые решили воспользоваться ситуацией, и вчера резко изменили цены последних сделок. Сбербанк на послеторговой сессии укатали с 75,5 до 73,82 (-3,88%), Сбер преф с 58,5 на 57,03 (-3,83%), Лукойл с 1630 на 1565,8 (-5,76%), Газпром с 166 на 161,83 (-3,62%), ГМК с 5150 на 5008 (-4,01%), причем для этого потребовались незначительные объемы, например 21 000 лотов по Газпрому (в ГП кто-то выставил по 158.53, на -6.5 рублей, 20 000 лотов в ГП после торгов, сформировалась средневзвешенная 161.83 - по ней и провели все заявки), 17 000 лотов по сбербанку и 10 000 лотов по луку. В итоге возникла идиотическая ситуация, так как отсчет процента изменения цены в текущей сессии ведется не от официальной цены закрытия, а от цены последней сделки, и чтобы аннулировать послеторговые проливы, всем основным фишкам надо показывать сегодня с утра крупный плюс, что конечно повлияет на торги в целом. Также непонятно, что будет показывать индекс ММВБ, который закрылся на -0.82% в 18:45 и не отразил изменение цены индексообразующих фишек после торгов. В общем идиоты с биржи реально достали, а они еще собираются ввести после этого аукциона послеторговый период - походу в офисе мамбовских креативщиков кто-то распылил поры спорыньи.

Вчера американские биржи были закрыты из-за праздника День Благодарения. За последние сутки все настроения на фондовых биржах диктовались новостным фоном идущим из Европы. Вчера агентство Fitch понизило рейтинг Португалии с «ВВВ- » до «ВВ+» с негативным прогнозом. По итогам состоявшейся встречи лидеры Франции и Германии заявили, что хотят скорректировать основополагающие соглашения ЕС, чтобы спасти евро. В свою очередь Ангела Меркель по-прежнему жестко выступает против выпуска еврооблигаций. На этом фоне валютная пара EUR/USD опустилась до 7-недельного минимума на 1,3305. Все эти факторы давят и на европейский рынок акций. Например, британский индекс FTSE-100 без остановки снижается уже почти 9 сессий подряд.

Цены на нефть марки Brent к закрытию недели торгуются без изменений возле отметки $107,6/барр. На рынке промышленных металлов также не отмечается серьезных изменений цен: медь $7200/т, никель $17100/т, алюминий $2030/т. Азиатские фондовые индексы сегодня торгуются преимущественно в красной зоне: MSCI Asia -1%. Отсутствие позитива в Азии сейчас давит на американские фьючерсы: S&P-0,56%.

Открытие торгов на российских биржах в пятницу мы ожидаем увидеть в зоне незначительного снижения. Ближайшие торги будут проходить в условиях тонкого рынка. Индекс ММВБ сейчас балансирует возле важного уровня поддержки на 1380 п., прорыв которого будет означать выход вниз из консолидации последних дней. То же самое можно сказать и про фьючерс РТС, где благодаря усилиям «медведей» котировки приблизились к опасной точке срыва вниз на 138 тыс. п. Не исключаю, что в ближайшее время мы увидим попытки пробоя этого рубежа, что столкнет фьючерс к уровням 136-134 тыс. п.

Сегодня не выходит важной статистики из Европы и США, поэтому все внимание инвесторов будет приковано к итогам аукциона (14-00 мск) по продаже итальянских облигаций с погашением в сентябре 2013 года на сумму 2 млрд. Сегодня в США «Черная пятница» открытие рождественских распродаж в магазинах, финансовые рынки открыты до 22-00 мск.

Прогнозы от Константина Бочкарева и Николая Корженевского почти сопадают и по логике все выглядит верно. Однако я полагаю, что прежде чем пойти на 1,32, EURO/USD вернется к 1,346 даже при отсутствии каких-либо значимых новостей.

Но, возможно, что пара пойдет и гораздо дальше....

EURO/AUD сигнализирует об изменении отношения к рискованным активам...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: День неБлагодарения!

Ситуация на финансовых рынках, в частности, в Европе продолжает исключительно ухудшаться, что заставляет нас вновь писать о высокой вероятности снижения пары EUR/USD в район 1.3150 или 1.2870 до конца года, а также падения индекса S&P500 в район минимумов октября. С точки зрения психологии, на наш взгляд, сейчас интересно то, что мировые рынки акций методично снижаются порядка шести торговых дней к ряду, однако пока никакой паники или капитуляции мы еще в рядах спекулянтов не видели, то есть все самое интересное, похоже, еще впереди...

Долговой кризис в Европе набирает обороты

· Центральная новость среды в Европе – это неспособность Германии в полном объеме разместить 10-летние гособлигации на 6 млрд евро, что может, по нашему мнению, иметь далеко идущие последствия. Во-первых, следует отметить, что на фоне провала немецкого аукциона в США 23 ноября при рекордном спросе и рекордно низкой доходности был размещены 7-летние Treasuries на 29$ млрд, что банально можно трактовать как сигнал к тому, что отток капитала из активов номинированных в евро в долларовые активы идет полным ходом. Во-вторых, случившееся можно трактовать как то, что Германия более не «тихая гавань», что означает еще более негативное отношение к остальным периферийным экономикам еврозоны. В-третьих, если Германия не может нормально разместиться, то как быть с Францией или Бельгией, которые также, похоже, уже трещат по швам.

· Бельгия разместит 28 ноября 10-летние гособлигации (вспомним, как неудачно Испания разместилась), на следующей неделе также аукционы проведут Италия и Франция. Накануне данных размещений мы можем увидеть дальнейший рост пессимизма на биржах и массовый исход из рисковых активов.

· Fitch в середине недели прямолинейно дал понять, что дальнейшее ухудшение ситуации в экономике Франции и страна лишится своего максимального кредитного рейтинга. Кстати, не окажется ли после Франции под угрозой рейтинг Австрии.

· S&P в четверг намекнуло на то, что ухудшение финположения Японии также может означать понижение кредитного рейтинга страны.

· Доходность 10-летних гособлигаций Италии в четверг вновь выше 7%.

· Также к негативу мы бы хотели отнести очередные заявления 23 ноября канцлера Германии А.Меркель, которая на этот раз выступила сразу против и единых европейских облигаций, и призывов в очередной раз сделать ЕЦБ кредитором последней инстанции.

· CDS на долги 15 стран Европы достигли в среду очередных рекордных максимумов.

В общем, если конца и края европейском долговому кризису нет, то почему, спрашивается, нисходящий тренд в EUR/USD должен завершится.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Эпик фэйл

Четверг 24 ноября 2011 г.

Мы держим шорт в EURUSD, фиксируем спекулятивную прибыль в AUDJPY, будем продавать AUDUSD при уверенном пробитии 0.966, держим остальные позиции.

Уау. Накал европейских страстей наконец-то начал провоцировать сильные движения на рынке. Как мы и ожидали, главное из этих движений - падение евро. Причиной последней волны продаж стал катастрофически слабый аукцион облигаций Германии. Страна не смогла разместить треть выпуска 10-летних бумаг. Покупателей просто не было, несмотря на хороший дисконт (по цене) к рынку. Это определенно дурной знак. Такой результат говорит о том, что спроса на инструменты в евро нет вообще. А, соответственно, нет спроса на саму валюту. EURUSD по-прежнему прочно нацелена на 1.32, и эта отметка неизменно остается первой технической целью.

Но если посмотреть на ситуацию с точки зрения долгосрочной стратегии, все представляется намного более интересным. Во-первых, в голову сразу лезут мысли о скором снижении ставки ЕЦБ. Причем действовать центробанк должен так, как три года назад делал Фед - резать, не дожидаясь очередного заседания, и резать сильно. Оптимальным решением было бы уменьшение ставки одним ударом на 75 б.п. до 0.5%, но это, конечно, фантазии. По крайней мере, в части "одним ударом". А вот в конечном итоге результат может быть именно таким. В любом случае, рынок начал игру на агрессивное смягчение политики в Европе, и быстро эти игры не прекращаются. Пока мы предпочитаем сохранять шорт в EURUSD, но если вдруг Марио Драги одумается, много привлекательнее станет EURAUD. Но в отсутствие качественного изменения ситуации в ближайшие месяцы мы будем использовать единую валюту только для финансирования позиции.

Сегодня в Америке выходной – День Благодарения. На этот раз традиция ростом встречать этот праздник не сработала; так же как и в 2008 году. Падение с начала недели составило более 4%. Последний раз такое было около 40 лет назад.

Отсутствие каких-либо действий со стороны европейских монетарных властей стимулирует распродажу риска.

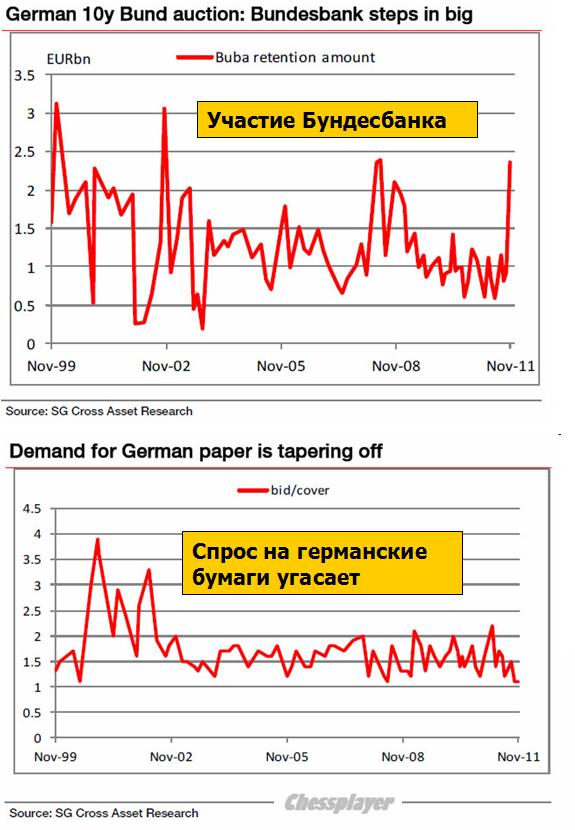

Теперь в зону внимания попала Германия. Вчерашний аукцион по размещению германских бундов прошел очень неудачно.

Bid/cover был минимальный чуть ли не с основания еврозоны и большую часть выпуска выкупил Буба, но не Касторский, а Германский (Бундесбанк).

Таким образом, складывается чрезвычайно оригинальная (и опасная) ситуация, когда чуть ли не единственной спокойной гаванью становятся US Treasuries. Но и в этой спокойной гавани может разразиться такой шторм, что кризис в еврозоне покажется на его фоне дуновением ветерка.

Вчерашний аукцион 7-year US Treasuries показывает просто невероятный оптимизм инвесторов в отношении американских казначейских бумаг.

Результаты аукциона показаны на рисунке.

Любые экстремальные настроения на рынке предшествуют смене настроений! Как правило, за этим следует жесткое отрезвление. И я догадываюсь, что станет поводом для этого.

Хотя ситуация такая, что повода то и не нужно.

Что касается бундов.

Реакция рынка на мой взгляд была чисто рефлексивной и необдуманной. Такой ли уж это негатив для еврозоны – неудачное размещение германских бундов?

Теперь периферийный долг стал выглядеть гораздо привлекательнее. И возможно мы скоро это увидим.

В отличие от США, где деньги если побегут из US Treasuries, то они побегут и из доллара, В Старом свете деньги из бундов будут перебегать в периферийный долг, где емкость рынка на самом деле гораздо больше. Это может оказаться позитивно для евро.

Я ожидаю также каких-то действий в ближайшие дни со стороны лидеров стран еврозоны.

Хотя в принципе среднесрочное будущее рынков уже почти не зависит от того, что происходит в Европе. Оно предопределено очень сильной перекупленнстью US Treasuries. Поэтому тем, кто удачно оказался в эти дни в шорте, не стоит расслабляться. Разворот может случиться очень быстро и внезапно.

Хочу отметить появление геополитического фактора; а именно военные приготовления США к новой «гуманитарной интервенции». На этот раз против Сирии. Якобы те хотят пальнуть ракетами по Израилю.

В последние годы это стало дежурным поводом для военных приготовлений США на Ближнем Востоке. То Иран, теперь Сирия – все они в какой-то момент хотят пальнуть по Израилю. Не помню, Ливия собиралась или нет?

Таким образом, мы имеем в перспективе стимулирование американской экономики и инфляции без участия Бернанке: за счет военных действий – QE War.

Китай и Россия очень негативно относятся к этому намечаемому Америкой акту агрессии.

Российский ответ уже прозвучал – заявление Дмитрия Медведева. У Китая есть более действенные способы ответа на такие действия США: устроить распродажу американского «благосостояния» - US Treasuries.

НА фоне обострения геополитической ситуации очень своевременно прозвучали рекомендации JP Morgan по продаже всего комплекса commodities.

Ввиду каких обстоятельств? Ввиду того, что Суперкомитет не сумел прийти к компромиссному решению. Мне до сих пор интересна их логика. Почему из-за этого должен распродаваться комплекс commodities, а не комплекс US Treasuries?

Они что, своих инвесторов совсем за дураков считают?

ИМХО комплекс commodities, а особенно драгоценных металлов в условиях бегства из евро (которое думаю, что очень скоро прекратится) и перекупленности рынка US Treasuries опять становятся наиболее привлекательными активами.

Хочу обратить внимание на вчерашнюю распродажу во фьючерсе S&P500 в последние 5 минут торгов. Кто-то дождался момента, когда многие трейдеры уже ушли и бросил достаточно большой объем по рынку, что закрытие было как можно ниже. Нигде в коррелирующих активах это движение особо не отозвалось.

Явно чье-то желание удержать рынок внизу...

ИМХО в скором времени мы увидим сильный тренд в commodities. И в акциях тоже будет ралли.

Сегодня в Америке выходной – День Благодарения. На этот раз традиция ростом встречать этот праздник не сработала; так же как и в 2008 году. Падение с начала недели составило более 4%. Последний раз такое было около 40 лет назад.

Отсутствие каких-либо действий со стороны европейских монетарных властей стимулирует распродажу риска.

Теперь в зону внимания попала Германия. Вчерашний аукцион по размещению германских облигаций прошел очень неудачно...

Таким образом, складывается чрезвычайно оригинальная (и опасная) ситуация, когда чуть ли не единственной спокойной гаванью становятся US Treasuries...

Все-таки я ожидаю каких-то действий в ближайшие дни со стороны лидеров стран еврозоны.

Поэтому тем, кто удачно оказался в эти дни в шорте, не стоит расслабляться. Разворот может случиться очень быстро и внезапно.

Хочу отметить появление геополитического фактора; а именно военные приготовления США к новой «гуманитарной интервенции». На этот раз против Сирии. Якобы те хотят пальнуть ракетами по Израилю...

НА фоне обострения геополитической ситуации очень своевременно прозвучали рекомендации JP Morgan по продаже всего комплекса commodities...

Хочу обратить внимание на распродажу во фьючерсе S&P500 в последние 5 минут...

Было в этом что-то искусственное...

На мой взгляд, шансы на рождественское ралли все более возрастают...

Более подробный вью рынка выйдет в течение ближайших двух часов

Единственная возможность прогнозисту похвалить себя, это вспомнить свои правильные предположения, имеющие нетривиальный характер.

из утреннего прогноза от 31 октября 2011 года

В целом в ноябре видится возврат к 1150-70 по фсипу, а значит месяц ноябрь должен быть отрицательным, значит все рынки побывают ниже текущих уровней и значительно. Если амеры пойдут к 1300 и выше, мы могли бы пройти до 1580-1590 по мамбе, но во второй половине ноября, если не случится ничего удивительного и необычного, то мы можем увидеть индекс ММВБ в районе 1350-1370.

из утреннего прогноза 07 ноября 2011 года

В целом пока ожидания прежние: амеры могут выйти сегодня-завтра вверх, к 1272-82 по фсипу (позднее уже незачем, выше тоже), но скорее всего для того, чтобы начать новое падение. В этом случае мы можем вырасти к 1540-50 по мамбе (но не выше 1575 в ноябре), и снова рухнуть на -200 пунктов по индексу, к 1350, за пару недель. От показанных на этой неделе хаев ГП и РН могут отвалиться на -20-25 рублей очень быстро.

от 188 ГП пришел вчера на 166, а РН от 229 на 201.5, мамба к 1380, фсип к 1360.

Итак, лой по фсипу вчера 23 ноября был 1158.5 (сегодня утром 1166), и пока что неделю амеры могут вполне закрыть внизу, в диапазоне 1150-1160, но конец ноября и начало декабря должны остаться за быками. Как мы говорили вчера, умеренные покупки на западных площадках уже выглядят обоснованными.

Наш рынок снизился вчера лишь до 165.88 по ГП и 74.42 по сберуоб, как начался мощный вход, кэш давит людям на ляжки, они не могут ждать, все хотят купить с надеждой на ралли))). Однако я полагаю, что стартовать вверх надо на следующей неделе, с понедельника. А сегодня и завтра вполне можно было бы продолжить покупки, но так, чтобы не устраивать выносов. Возможно вкусные уровни 163-165 по ГП и 71.5-73.5 по сберу и не дадут, хотя дойти туда было бы красивым завершением двухнедельного снижения. Поэтому играем от лонга уже сейчас, но умеренно. Цель рынка - подрасти на +3%+5% до конца ноября с текущих, и выдать 01 декабря сильный бычий день еще процентов на +5+7%. Я бы на месте крупняка делал так, а после выборов до конца года только бы раздавал лонги.

Американский рынок акций в среду опять обвалился. Формальными поводами для распродаж стала слабая статистика по производственной активности в Китае и сохранение негативных тенденций на долговом рынке еврозоны. Интересно, что еще 9 ноября количество пессимистов на американском рынке акций упало до 10-месячного минимума. Буквально через 2 недели все поменялось в обратную сторону: падение индексов вынуждает инвесторов выходить из «бумажных» позиций. Индекс рыночного страха VIX вчера вырос на 6,3%. Однако, пока индекс S&P-500 удерживается выше сильного уровня поддержки на 1150 п. говорить о полной капитуляции биржевых «быков» пока рано. Тем более, что последняя статистика из Штатов не выглядит удручающе слабой: индекс потребительского доверия от университета Мичигана за ноябрь составил 64,1 п. против октябрьского значения в 60,9 п.

Вчера правительство Бельгии дало понять, что не может оплатить свою долю в рекапитализации франко-бельгийского банка Dexia. Соответственно, если это сделает Франция, у нее возрастут расходы госбюджета. На этом фоне в среду доходность 10-летних французских бондов выросла до 3,68%. Вчерашний аукцион по немецким гособлигациям также оказался неудачным: из предложенного объема в 6 млрд евро. удалось разместить лишь 3,644 млрд. евро, оставшуюся часть выпуска купил Бундесбанк. В итоге в среду доходность 10-летних бундосов выросла до 2%. Напротив, Минфин США в тот же день провел успешный аукцион по 7-летним бондам на сумму $29 млрд. с рекордно низким уровнем доходности для размещений – 1,415%. Воротилы рынка с Уолл-стрит сделали свою игру в середине ноября: разместили за неделю облигаций почти $100 млрд. по рекордно низким ставкам, да и акции опустили опять до уровней приятных к покупке.

Цены на нефть марки Brentпродолжают торговаться на средних уровнях с начала этой недели – $107,5/барр. На азиатских биржах сегодня не видно панических настроений. Здесь инвесторы не активно, но пробуют выкупить утреннюю просадку в индексах.

Открытие торгов на российских биржах в четверг мы ожидаем увидеть в красной зоне. Что в Европе, что в Штатах фондовые индексы продолжают падать, а инвесторы бегут от рисков. Вчера индекс ММВБ нащупал хорошую поддержку на отметке 1380 п. Думаю, сегодня этот уровень сохранит свою актуальность. Активно выкупать падающий рынок пока рискованно. Это комфортнее делать, когда график индекса ММВБ пробьет вверх свой падающий тренд. Но пока мы этого не увидим, наш рынок останется заложником внешнего фона. Сегодня днем торги будут проходить в боковом тренде с границами 1380 – 1410 п. по индексу ММВБ и торговая активность особенно ближе к вечеру будет не высокой, так как в четверг в США отмечается День Благодарения, и финансовые рынки там закрыты.

Сегодня днем EURO/USD пробил тот диапазон 1.344-1,354, в котором он торговался в течение 5 сессий подряд. Произошло это после неожиданно неудачного германского аукциона по размещению облигаций. На аукционе было продано только 35% от предложенного объема.

Таким образом, инвесторы рассудили, что германские облигации стоят очень дорого. На мой взгляд, это событие нельзя рассматривать как однозначно негативное.

1.Возможно теперь инвесторы обратят внимание на облигации других стран.

2. Уменьшаться спрэды между центром и периферией

3. Теперь германские 10-летние германские бунды сравнялись по доходности с аналогичными американскими бумагами, и это приведет к усилению давления на US Treasuries, которые находятся на беспрецедентно низком уровне.

4.Это может подтолкнуть германские власти к принятию более решительных мер по борьбе с кризисом в еврозоне.

Уже то, что ЕВРО так долго держался в районе 1,35 – не случайно.

Вот что писал утром о причинах такой устойчивости EURO Lloyds

Американский доллар медленно подрастал в течении последних недель, но этот рост никак не соответствовал общему настроению бегства от риска. Данные по текущему и капитальному счетам еврозоны дали некоторое понимание устойчивости евро – валюта держится в середине 1,30-х, несмотря даже на множество негативных новостей и растущее спекулятивное позиционирование. Данные показывают, что первичный баланс (текущий счёт +портфельные инвестиции +прямые инвестиции) в сентябре был снова положительным, главным образом благодаря портфельному притоку в 20 млрд. евро. За последние 12 месяцев портфельный приток достиг 335 млрд. евро. И хотя в октябре мы может увидеть некоторое сокращение, маловероятно, что приток быстро развернётся, но в то же время, есть риск, что спекулянты начнут закрывать свои позиции перед Днём Благодарения.

Таким образом мы видим, что несмотря на рост доходностей европейских облигаций приток капитала в зону евро присутствовал.

Американский фьюч тем временем минусует более 1%. На мой взгляд, сегодня есть предпосылки для трендового дня вверх после начала американской торговой сессии и разворота по ЕВРО.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD, S&P500: все по плану!

Новостной фон продолжает способствовать реализации на рынке «медвежьего» сценария развития событий, что несет в себе риски снижения пары EUR/USD в район 1.3150 и ниже, а также падения S&P500 к 1160 пунктам. Из последних двух тем мы выделяем на данный момент слухи о запуске Международным Валютным Фондом новых кредитных линий, а также общее ухудшение перспектив мировой экономики.

МВФ

В случае с МВФ большой интерес у нас сейчас вызывают появившиеся накануне новости о том, что фонд может запустить новые кредитные линии, в том числе для отдельных европейских государств, что даже в какой-то момент во вторник вызвало стабилизацию ситуации на американских биржах.

На наш взгляд, здесь очень важно понимать, что именно это может означать. С одной стороны, такой шаг со стороны МВФ может быть в чем-то альтернативой тому, чтобы сделать ЕЦБ кредитором последней инстанции против чего, как мы знаем, настойчиво выступает Германия. Для рынков такой вариант развития событий, когда МВФ становится крайним и в конечном счете берет на себе всю заботу об Испании или Италии при том, что ЕЦБ оставляет за собой свою непоруганную репутацию и независимость, мог бы быть очень позитивен и в чем-то вновь трактоваться как очередной перелом в европейском долговом кризисе. Другое дело, что лидеры ЕС настолько неторопливы, что вряд ли о новой роли МВФ будет объявлено уже в самое ближайшее время.

С другой стороны, некоторая корректировка в стратегии МВФ может быть связана с тем, что лидеры ЕС и невольно США вынуждены готовиться к тому, что в ближайшее время придется спасать Италию или Испанию и новые кредитные линии как раз и разрабатываются для того, чтобы весь груз ответственности вновь не лег на плечи ЕЦБ и Германии в значительной степени. Это уже негативно для евро и вообще ситуации с аппетитом к риску, так как где Испания, там, скорее всего, будет и Италия (верно и обратно).

По EUR/USD, с точки зрения технического анализа, конечно, важен будет сейчас выход из ценового диапазона 1.3440-1.3540, в направлении которого как раз и следует открывать новые позиции.

США, Китай

Помимо всего прочего масла в огонь сейчас может подливать негативный новостной фон по экономике США и Китая. В первом случае накануне было объявлено о ом, что предварительные данные по ВВП США за 3кв2011 были пересмотрены в сторону ухудшения с 2.5% до 2%, а во втором соответственно объявлено о снижении рекордных минимумов с марта 2009 года индекса деловой активности в производственном секторе (показатель составил 48 пунктов против 51 месяцем ранее). Все это лишнее напоминание о том, что разговоры о рецессии где-либо небезосновательны, что негативно для аппетита к риску и позитивно для доллара США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Потуги

Среда 23 ноября 2011 г.

Мы наращиваем шорт в EURJPY, тактически продаем AUDJPY с узким стопом, сохраняем прочие позиции.

Власти стреляют по спекулянтам из двух базук сразу. Одна поменьше, от МВФ. Руководство Фонда накануне объявило о создании двух кредитных линий для нуждающихся (читать: европейских) стран. Теперь они смогут заимствовать в рамках предупредительной программы и программы предоставления ликвидности. Первая совсем невелика, вторая - сразу 500% от квоты. Сама по себе цифра звучит весьма внушительно, пока не пересчитаешь ее "в рубли". Квота Италии составляет 7,8 млрд. SDR, Испании - 4 млрд. Умножаем обе цифры на 5 (т.к. объем линии - до пяти квот) и получаем порядка 40 и 20 млрд. SDR. По курсу, установленному МВФ, это 61 и 31 млрд. долл. соответственно. Италии хватит этого, чтобы профинансировать себя на полтора месяца, Испании - ну, может быть, на два. И это помощь Международного Валютного Фонда? Это несерьезно. Операции ЕЦБ по покупке бондов уже в сумме больше, чем все новое финансирование для PIIGS.

Выстрел из второй базуки, однако, куда точнее. И это понятно - ведь за орудием сам Федрезерв. Регулятор сообщил о том, что проведет дополнительные стресс-тесты. Проверка затронет 6 крупнейших американских банков и предполагает обязательное привлечение капитала в случае, если его не хватает для стрессового сенария. В этот раз он задан как наступление серьезных рыночных потрясений и обвального падения цен на почти все европейские долги. На эту новость рынки могут отреагировать весьма болезненно и отыгрывать ее на протяжении нескольких дней. Существенные списания по облигациям Старого Света чреваты потерями и для финансовых институтов США. А это, в свою очередь, автоматически предполагает меньший объем доступной кредитной ликвидности. Более того, банкам самим придется приевлекать капитал, чтобы поддержать баланс в приличном состоянии. Это, разумеется, способно оказать мощную поддержку доллару и спровоцировать глобальную продажу риска. Ко всем проблемам Европы и США в ходе азиатских торгов прибавились еще и катастрофически слабые цифры по экономике Китая. Индекс деловой активности в промышленности, рассчитываемый HSBC, упал до 48 пунктов. Это минимум за последние два года. Безусловно, при таким фоне мы сохраняем длинную позицию в USD и JPY.