Сегодня я попробую спрогнозировать движение индекса S&P500 до конца года.

До этого еще не разу я не пытался прогнозировать движение рынка на месяц вперед.

Это очень сложная, и зачастую просто нереальная задача.

На декабрь мне показалось, что возможно это сделать.

Данный прогноз действителен при условии, что до 14 декабря на рынки не свалится какой-либо крупный негатив, а именно чье-то крупное банкротство или, например, понижение рейтинга Франции (Америки- пожалуйста).

Обдумав разные данные, поведение рынка в последние дни, данные отчета COT я пришел к выводу, что у меня чересчур медвежий настрой и перспективы рынка вовсе не такие, как мне казалось еще в четверг.

Ключевое событие – доминирующий фактор, который предопределяет развитие этого сценария, это предстоящий 9 декабря евросаммит.

НА чем базируется прогноз?

Он базируется на предстоящих в декабре событиях, анализе СОТ и некоторых других факторах, в т.ч. анализе доходности и планов размещения европейских и американских облигаций.

Анализ СОТ показывает очень большой объем шорта со стороны публики и следовательно бычью диспозицию по евро и достаточно благоприятную для рынков диспозицию по фондовым индексам.

В ближайшее время постараюсь дать несколько материалов по анализу СОТ.

Главное, конечно - это, присутствие драйвера в виде предстоящего евросаммита и то, что там определенно будет принято какое-то-то важное политическое решение.

В принципе, рынки способны любой маломальский позитив довести до щенячьего восторга.

Хороший пример мы видели в октябре, когда рынки росли вообще на совершенно виртуальной, по крайней мере, на тот момент идее.

Есть один очень серьезный позитивный фактор для рынков акций: очень низкая доходность и соответственно очень высокие цены на долгосрочные US Treasuries.

Американские долгосрочные казначейские бумаги уже очень долго торгуются в относительно узком диапазоне и, на мой взгляд, что важно, находятся в фазе распределения. Кто изучал теорию объемов, тот понимает, что это такое. Если кратко, то суть этой фазы в том, что крупные игроки продают облигации. Доходности этих облигаций уже просто некуда дальше идти вниз. Они и так уже ниже, чем в 2008 году.

Посмотрите на следующий график, показывающий рост различных активов с начала этого года.

US Treasuries на одном из первых мест. 30-летние бумаги показывают рост с начала года 16%, а индекс S&P500 падение: -0,8%. Как я уже не раз отмечал, US Treasuries при нынешнем уровне доходности являются рискованным активам.

Полагаю, что позитив от евросаммит вызовет временный пробой по доходности долгосрочных US Treasuries и возможный шортокрыл, который станет горючим для ралли на рынке акций.

Сильный шортокрыл на рынке облигаций сделает возможным развитие экстремального варианта главного сценария с ростом индекса S&P500 до 1340-1350 пунктов.

Таким образом, главный сценарий месяца предусматривает, что после непродолжительной и несильной коррекции порядка 20 пунктов в начале следующей недели, мы затем увидим движение к 200-дневной скользящей средней до конца этой недели, а на следующей неделе мощное движение в район 1310-1320 пунктов. В случае осуществления этого варианта существует очень небольшая, порядка 20-30% вероятность, что ралли задернет рынок вплоть до 1340-1350 пунктов. Это произойдет в случае какого-то реально сильного позитива от евросаммита. Затем последует коррекция этого роста: в какой район – сейчас указать очень сложно, это зависит и от того, где окажется рынок в середине месяца. Но думаю, что коррекция составит в среднем 50-60 пунктов по индексу S&P500.

В начале 20-ых чисел последует «мытье окон» (windows dressing) – операция, которая в последнее время регулярно проводится американскими банками в конце каждого квартала. Подробно о ней написано в статье: Первичные дилеры любят марафет!

Эта процедура позитивна для рискованных активов, но наверно роста почти не последует в силу ряда других разных факторов.

Главный сценарий развития событий с некоторыми данными и подробностями показан на рисунке внизу. Главный сценарий – это несколько больше, чем просто базовый сценарий...

И еще один рисунок для пояснения...

Если случится так, нужны ли еще какие-то доказательства существования Карабаса-Барабаса?

Главный сценарий является почти полной копией 2007 года, но при увеличенной в два раза волатильности.

Рынок собирается повторно отыгрывать одну и ту же идею: положительную статистику по nonfarm payrolls. Кто сомневается после вышедших в среду цифр ADP, что нас ждет позитивный сюрприз?

Добавило рынкам хорошего настроения и то, что Меркель и Саркози в последнее время говорят примерно одним языком. Создание бюджетного союза стало прорисовываться. Непонятно только, смогут ли и согласятся ли выполнять их требования Греция, Португалия и другие страны.

Мы видим сегодня, что американский фьючерс плюсует больше одного процента, в то же время рост в евро и рискованных валютах достаточно символический. Этот факт настораживает...

На текущем уровне недельный рост индекса S&P500 составляет 7,8%.

Сейчас фьючерс показывает 1257 пунктов и на позитиве от nonfarm payrolls он может дойти до 1262. Здесь располагается трендовая линия и 200-дневная скользящая средняя. Интересно, что в дальнейших планах Карабаса-Барабаса: попытаться закрепиться выше этого уровня или устроить фикс? Мне трудно ответить на этот вопрос. Если тот не устроит фикс, то полагаю, что мы сегодня закроемся под 200-дневной скользящей средней. В этом случае это будет самая успешная неделя, по меньшей мере, с весны 2009 года. Сегодня состоится ANTI-POMO, который был перенесен на сегодня со среды.

Вероятность фикса мне представляется выше, примерно 70/30. В конце концов, если на то будут причины, то на следующей неделе можно продолжить рост.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

02.12.2011 EUR/USD: ЕЦБ может объявить о QE1...

Ничего не можем с собой поделать, но мы продолжаем оставаться скептиками в случае с евро в среднесрочном и долгосрочном периоде. Если брать именно текущую и следующую недели на Forex, то мы выделяем сейчас следующие факторы риска, а также просто значимые факторы фундаментального толка:

1. Доклад А. Меркель.

2. Что раньше QE3 в США или QE1 в Европе?

А. Меркель

На пятницу запланировано выступление А. Меркель, которое может определить дальнейшую динамику пары EUR/USD на FX и, вполне возможно, стать поводом для снижения курса евро в конце недели.

Напомним, что еще в среду премьер Италии М. Монти заявил о том, что в ближайшие несколько дней лидеры ЕС могут сделать ряд ключевых заявлений относительно ситуации в Европе и, похоже, Италии в частности. Соответственно, если в пятницу Меркель, либо в выходные кто-либо еще, не прольет свет на то, как будут спасать, к примеру, итальянскую экономику, то это может быть негативом для финансовых рынков и евро. Мы, кстати, не исключаем того, что г-жа Меркель намекнет на нечто вроде QE в исполнении ЕЦБ, что, естественно, негативно для европейской валюты. Также мы исходим из того, что и на этот раз А. Меркель может четко указать на то, что Германия и дальше намерена отстаивать независимость ЕЦБ и никогда не согласиться на то, чтобы сделать из Центробанка кредитора последней инстанции, что невольно означает продолжение долгового кризиса в еврозоне.

В любом случае выступление канцлера Германии в пятницу, как и доклад М. Драги в четверг, мы рассматриваем как потенциально негативные события фундаментального толка для евро.

ЕЦБ – QE1

Собственно, у спекулянтов есть несколько поводов продавать пару EUR/USD под заседание ЕЦБ 8 декабря. Во-первых, это можно делать под очередное снижение учетной ставки в еврозоне в следующий четверг. Во-вторых, как намекнул еще 1 декабря М. Драги, ЕЦБ готов принять более активное участие в текущем кризисе, однако не готов при этом пожертвовать ценовой стабильностью, то есть стать кредитором последней инстанции. На наш взгляд, в данном случае речь идет о том, что в Европе может быть запущен аналог программы количественного смягчения (QE1), что опять же, по нашим расчетам, может иметь далеко идущие негативные последствия для курса евро, так как предложение единой европейской валюты в таком случае возрастет.

То, что нечто похожее намечается, подтверждает хотя бы снижение доходности французских десятилеток с более чем 3.5% до текущих 3.1%, итальянских с 7.3% до 6.6%, испанских с 6.3% до 5.66%. Неспроста все это. Проблема только заключается в том, что перед объявлением о QE в тех же Соединенных Штатах мы сначала видели рост цен на облигации, однако по факту того, как программа запускалась, напротив, продолжительное падение цен на них.

Проблема только для евро заключается в данном случае еще и в том, что посредством QE1 в еврозоне всех бед не решить, поэтому инвесторов может ожидать некоторое разочарование в контексте того, что ничего лучше QE1 европейские лидеры не придумали, поэтому кризис в еврозоне продолжается, и в перспективе можно ожидать дальнейшего ухудшения ситуации на рынках, к примеру, дефолта Греции, второго пакета мер помощи или дефолта также в Португалии.

Что касается спекуляций по поводу QE3 в США, то с учетом публикации за океаном довольно-таки неплохих макроэкономических данных мы не ждем, что об этом будет объявлено в рамках декабрьского или январского заседания ФРС. Мы также считаем, что последние действия мировых ЦБ относительно вливания долларовой ликвидности уже отыграны рынком и не могут трактоваться как сигнал к продолжительному снижению курса доллара.

Резюме: если основное достижение лидеров ЕС – это исключительно совместный влив вместе с ФРС долларовой ликвидности, а также запуск в еврозоне QE1, то, собственно, европейский долговой кризис продолжается, и саммит лидеров ЕС 9 декабря – это формальность или событие, которое евро не спасает. Цель 1.1850-1.20 по EUR/USD на 1п2012 по-прежнему в силе.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Мозаика складывается

Пятница 02 декабря 2011 г.

Время выхода прогноза: 11:58

Мы сохраняем позиционирование неизменным.

Боимся сглазить, но из Европы опять раздаются правильные голоса. Накануне выступил Николя Саркози, который обозначил свою позицию по поводу дальнейшего развития Союза. Президент Франции убежден, что необходимо заключить новый договор, предусматривающий намного более серьезные наказания за несоблюдение бюджетной дисциплины. Этот договор, по сути, должен лишать страны фискальной независимости, если они злоупотребляли ею ранее. О проекте такого рода речь идет давно, но в первый раз его будут продвигать официально на очередном саммите ЕС. Более того, продвигать его, вероятно, будет не только г-н Саркози, но и Ангела Меркель. Сегодня она озвучит свое видение ситуации и пути выхода из кризиса. Мы подозреваем, что позиция канцлера будет очень похожей. И 9-го числа на встрече лидеров Франция и Германия вдвоем станут продвигать новый законопроект.

Этого очень ждет ЕЦБ. Если похожие идеи будут одобрены хотя бы в форме рамочных соглашений, у Марио Драги развяжутся руки. Европейский центробанк не хочет запускать печатный станок, пока нет механизмов контроля над периферийными бюджетами. Он понимает, что QE на данном этапе отобьет у проблемных стран всякое желание "затягивать пояса". Сначала нужно изобрести что-то, что заставит из экономить даже в условиях количественного смягчения. Вот тогда уже эту программу можно запускать. Аналитики AForex полагают, что все необходимые условия могут сложиться после 9-го декабря. Мы продолжаем наращивать длинные позиции в риске. Такая тактика поддерживается, кстати, не только и не столько развитием событий в Европе, но и ситуацией в США. Американская экономика к концу года показывает феноменальные результаты. Последняя статистика позволяет надеяться на очень неплохой рост ВВП в 4-м квартале. Очень многое можно будет понять сегодня, при публикации данных по рынку труда США. Аналитики AForex полагают, что количество новых рабочих мест будет никак не меньше все еще скромного консенсус-прогноза. Хорошие цифры наверняка смогут оказать поддержку AUD, NZD и прочим высокодоходным инструментам.

Как мы видим, в результате ралли, начавшегося 25 ноября, рынок вернулся точно в центр того сходящегося треугольника, из которого он нырнул вниз в середине ноября.

Теперь рынки замерли в нерешительности. Куда Карабас-Барабас их поведет?

Было бы заманчиво для симметрии сходить в район 1350? Мне это не кажется такой уж фантастикой.

Но непонятно, кому потом плеймейкеры будут сбывать свои лонги. Публики на рынке все меньше, а прожженные спекулянты типа Джима Роджерса предпочитают акциям commodities. Несколько дней назад бывший соратник Джорджа Сороса в телевизионном интервью признал, что он сейчас в шорте по акциям технологического сектора.

Нет сейчас подходящих поводов для такого ралли. Да и рынку облигаций США будет нанесен определенный ущерб. А рынок US Treasuries для Карабаса-Барабаса- это святое.

Да и медведей на рынке сейчас слишком мало, чтобы имело смысл толкать рынок дальше вверх. Покупать придется за свои деньги.

Кроме того, на следующей неделе 9 декабря состоится евросаммит, имеющий решающее значение для еврозоны и пока он не пройдет, трудно найти убедительный повод для продолжения ралли.

Поэтому для текущей ситуации уровень в 1260-1265 по индексу S&P500 мне кажется подходящей целью.

Потенциальному росту, на мой взгляд, также мешает явная слабость ЕВРО, имеющая вполне объективные причины: продолжающиеся продажи периферийного долга, очень вероятное понижение ставки на следующей неделе, тяжелое положение банков и общая неопределенность судьбы еврозоны.

ЕЦБ уже сейчас не удается полностью стерилизовать покупки облигаций, а дальше больше.

Президент ЕЦБ Марио Драги вчера разочаровал своим выступлением в Европарламенте в Брюсселе.

ЕЦБ не будет кредитором в последней инстанции.

Покупки облигаций ЕЦБ являются временными по своей природе.

Драги дал понять, что на предстоящем на следующей неделе евросаммите акцент будет сделан на решение долгосрочных проблем - создание бюджетного союза, а не обсуждении роли ЕЦБ в нынешней ситуации.

Вчерашнее выступление главы ЕЦБ еще не было отыграно рынком.

В то время как индекс доллара вырвался из нисходящего канала, евро пока продолжает оставаться в собственном нисходящем канале. При сильном долларе активы не имеют склонности к росту. Это уже затормозило дальнейший рост прокси риска - EURO/AUD.

Сегодня в центре внимания будет ситуация с занятостью – ключевая американская статистика. Напомню, что вышедший в среду отчет от ADP, который служит индикатором предстоящего через день nonfarm payrolls, показал отклонение в 4 сигма от консенсуса в лучшую сторону. Если сегодня прокрутят такой же фокус (а почему бы нет?), то есть показатель нового числа рабочих мест будет выше 200 тыс. человек, то это толкнет рынок в район 1260 пунктов. Это создаст хороший плацдарм для последующего разворота и фиксации прибыли.

Данные по NFP, как видно на рисунке, редко сильно отклоняются от данных ADP.

В целом я полагаю, что следующую неделю рынки будут жить ожиданиями евросаммита 9 декабря и серьезно не упадут; останутся выше 1200 пунктов по индексу S&P500.

Мой прогноз на будущую неделю: боковик в диапазоне 1220-1265 пунктов по индексу S&P500.

Впервые в истории ФРБ Нью-Йорка сегодня проводит одновременно две операции на открытом рынке: и POMO и ANTI-POMO. Правда ANTI-POMO будет в 3-4 раза больше, чем POMO. Это негатив для рынков.

Как мы видим, в результате ралли, начавшегося 25 ноября, рынок вернулся точно в центр того сходящегося треугольника, из которого он нырнул вниз в середине ноября.

Теперь рынки замерли в нерешительности. Было бы заманчиво для симметрии сходить в район 1350 по индексу S&P500? Мне это не кажется такой уж фантастикой. Но не все сразу...

Потом непонятно, кому затем плеймейкеры будут сбывать свои лонги. Публики на рынке все меньше, а прожженные спекулянты типа Джима Роджерса предпочитают акциям commodities.

Нет сейчас подходящих причин для такого ралли. Да и медведей на рынке сейчас слишком мало, чтобы имело смысл толкать рынок дальше вверх.

Кроме того, на следующей неделе 9 декабря состоится евросаммит, имеющий решающее значение для еврозоны и пока он не пройдет, нет повода для такого ралли.

Поэтому для текущей ситуации уровень в 1260-1265 по индексу S&P500 мне кажется подходящей целью.

Потенциальному росту, на мой взгляд, мешает явная слабость ЕВРО, имеющая вполне объективные причины.....

Сегодня в центре внимания будет ситуация с занятостью – ключевая американская статистика. Напомню, что вышедший в среду отчет от ADP, который служит индикатором предстоящего через день nonfarm payrolls, показал отклонение в 4 сигма от консенсуса в лучшую сторону. Если сегодня прокрутят такой же фокус (а почему бы нет?), то есть показатель нового числа рабочих мест будет выше 200 тыс. человек, то это толкнет рынок в район 1260-1265 пунктов. Это создаст хороший плацдарм для последующего разворота и фиксации прибыли.

В целом я полагаю, что следующую неделю рынки будут жить ожиданиями евросаммита 9 декабря и серьезно не упадут; останутся выше 1200 пунктов по индексу S&P500.

Мой прогноз на будущую неделю: боковик в диапазоне 1200-1265 пунктов по индексу S&P500.

Подробности во вью рынка, который выйдет в течение ближайших пары часов.

Пока что амеры консолидируются после роста в среду в диапазоне 1235-1250, и в обычной ситуации их можно было ждать на 1270-75 по фсипу. Однако, на мой взгляд, важным уровнем на декабрь становится именно 1260, и если его не пройдут до среды следующей недели, то амеры вернутся к 1205-1215 по фсипу. Если же пройдут, то скорее всего будет подъем до рождества с целями 1290-1300.

Брент 109.4, Азия нейтральна для нас.

Наши пытались расти всем рынком, но денег явно не хватало для этого, сначала все играли в сбер, который почти достиг 90, и возможно это была бы фишка дня, если бы днем не перекинулись на Газпром, который отставал от рынка до тех пор, пока не вышла новость про то, что в планах компании на 2012 год направить на выплату дивидендов сумму, соответствующую дивиденду от 4.4 до 8 рублей на акцию, и на громадном объеме (36 млн лотов) ГП тут же прибавил эти 8 рублей за час, взлетев с 176 до 184, при этом все кинулись продавать все, что можно, чтобы поучаствовать в этом росте, в том числе избавляться от сбера, который отвалился аж к 86.5. Такое поведение рынка - важный сигнал о том, что лишних денег на рынке нет, и чтобы купить что-то с идеей, надо продать что-то другое, купленное ранее. Увеличивать объем лонгов в количественном выражении я так понимаю укашники не хотят или не могут.

Итак, доигрываем эу неделю и, судя по всему, возвращаемся к 1460 по мамбе в начале следующей. Рост +11% по индексу ММВБ от 1365 к 1522 состоялся, ралли НЕ получилось. А следовательно никаких важных идей, которые можно играть в лонгах, на рынке не осталось. Поэтому со следующей недели начинаем играть от шорта.

Вчера американские фондовые индексы завершили торги возле нулевых отметок. Вышедшая статистика имела разнополярный характер. Так число первичных обращений за пособием по безработице впервые за месяц опять перевалило уровень 400 тыс. (прогноз: 390 тыс.). Компонента занятости в индексе деловой активности в производственном секторе США снизилась на 1,7%, хотя сам индекс ISM в ноябре вырос до 52,7 п. против 50,8 п. месяцем ранее. На этом фоне котировки большинства акций вяло торговались вчера без явных тенденций в зоне консолидации.

Участники валютного рынка взяли паузу накануне выхода отчета США по уровню занятости. На пути роста курса пары EUR/USD стоит важное сопротивление на уровне 1,3520, а также жесткое заявление главы ЕЦБ М. Драги о том, что он не планирует масштабных интервенций на долговом рынке еврозоны.

Цены на нефть марки Brent ($109/барр) вчера вечером спустились к нижней границе краткосрочной растущей формации, начатой в начале этой недели. Ближайшие уровни поддержки здесь расположены на отметках 108,3 и 106 $/барр. На азиатских биржах сегодня нет единой динамики движения фондовых индексов: Nikkei +0,35%; Hang Seng -0,3%.

Открытие торгов на наших биржах мы ожидаем увидеть в нейтральной зоне. Вчера ММВБ весь день провел в консолидации границ: 1497-1520 п. Думаю, первую половину торговой сессии мы продолжим уныло торговать нейтральный внешний фон вблизи текущих ценовых уровней. Однако, с учетом того, что вечером выходит важная статистика по безработице в США, очень вероятно мы увидим выход из консолидации. Фьючерс РТС сломает свой растущий тренд при пробое уровня 152 тыс. п., но пока этого не случилось, игроки будут выкупать все локальные снижения. Хороший спрос на позитивной корпоративной новости в Газпроме какое-то время будет поддерживать интерес инвесторов к этой бумаге, а значит, и наши фондовые индексы будут сдавать позиции очень неохотно. Единственный фактор, который может перед выходными сдержать рост нашего рынка – это интрига вокруг выборов в Госдуму 4 декабря. Слишком большие протестные настроения в обществе относительно ЕР могут принести сюрпризы в результаты голосования.

Сегодня в 15-00 консалтинговая компания Monster представит отчет по индексу занятости в США за ноябрь. Однако главная статистика дня выходит в 17-30, когда Министерство труда США опубликует данные по числу новых рабочих мест вне сельскохозяйственного сектора США (NFP) и уровню безработицы за ноябрь. Хорошие данные могут дать повод для очередного спроса на рискованные активы, плохие, наоборот. Однако, слишком позитивная статистика предполагает меньшую вероятность принятия новых программ QE, на которые так рассчитывают спекулянты.

Президент ЕЦБ Марио Драги разочаровал своим выступлением в Европарламенте в Брюсселе. Он говорил скорее как немец, чем как итальянец.

ЕЦБ не будет кредитором в последней инстанции.

Покупки облигаций ЕЦБ являются временными по своей природе.

Драги дал понять, что на предстоящем на следующей неделе евросаммите акцент будет сделан на решение долгосрочных проблем - создание бюджетного союза, а не обсуждении роли ЕЦБ в нынешней ситуации.

Рынок пока не среагировал должным образом на этот негатив...

Что касается вчерашнего решения Феда и других центральных банков, то это конечно хороший психологический повод для роста, но это не решает в принципе проблем в еврозоне. Проблема не в ликвидности, а в платежеспособности.

График EURO/AUD дает не очень хорошую картину для рискованных активов

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Сегодняшний доклад М. Драги в европарламенте мы склонны рассматривать как повод для коррекции после трех дней роста в EUR/USD и S&P500. Фактически Драги возвращает всех на землю, давая понять, что статус ЕЦБ на кредитора последней инстанции не изменится (на это указывает то, что выкуп гособлигаций будет носить ограниченный характер во времени и то, что ценовая стабильность по-прежнему во главе угла). Во-вторых, что может быть негативно для евро Драги акцентирует внимание на том, что понижательные риски для экономики еврозоны возросли, что мы склонны трактовать, прежде всего, как то, что в рамках заседания 8 декабря М. Драги понизит учетную ставку еще на 0.25%. Исходя из этого кто-то вполне может продавать EUR/USD под следующий четверг.

Выступление главы ЕЦБ М. Драги в европарламенте:

· Временные меры ЕЦБ в поддержку рынкам (ликвидности; имеется в виду, прежде всего, скупка гособлигаций на вторичном рынке) ограничены во времени.

· Понижательные риски для экономики еврозоны возросли.

· Суверенные правительства должны восстановить доверие на финансовых рынках.

· Приоритет денежной политики ЕЦБ – это, прежде всего, ценовая стабильность.

· Сейчас мы переживаем сложные времена.

· Рынкам нужен четкий сигнал (посыл), который бы означал стабилизацию ситуации в краткосрочном моменте.

· Пока еще перемены на госуровне (смена правительств) не затронули национальные экономики. Влияние новых механизмов еще проявиться.

В общем, для тех, кто придерживается среднесрочной и долгосрочной торговли мы по-прежнему советуем задуматься о позициях на продажу в EUR/USD от текущих уровней с прицелом на достижение поддержки 1.1860-1.20 в 1п2012 г. Если говорить о краткосрочной торговле, то в идеале дождаться итогов саммита ЕС 9 декабря и формирования, может быть, более четкой технической картины рынка по евро.

В целом пока значительные параллели с текущей эйфорией на рынках мы склонны проводить с тем, что было после саммита ЕС в Брюсселе в конце октября. Как и тогда, сейчас по факту проведения очередного саммита мы ожидаем очередного осознания всей патовости текущей ситуации и возобновления нисходящего тренда в EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Действительно скоординированные действия

Четверг 01 декабря 2011 г.

Время выхода прогноза: 10:49

Мы фиксируем прибыль в EURAUD, будем наращивать лонг в AUDUSD на снижении пары.

Центробанки поняли, что без их помощи финансовая система может рухнуть в любую минуту. И вмешались в ситуацию. Предводительствовал, конечно же, господин Бернанке. Ведь именно в его власти дать рынку больше долларов, нехватка которых совершенно четко обозначилась в последние недели. Что, собственно, и было сделано. Займы в рамках своп-линий стали дешевле на 50 б.п., и этот источник ликвидности будет доступен вплоть до февраля 2013-го года. В данной ситуации подобные действия действительно являются позитивом, так как ударяют в самое сердце краткосрочных проблем - ликвидность в USD. Тем не менее, нужно понимать, что ФРС не может одним ударом справиться со структурными проблемами в мировой экономике, и, в частности, в Европе. Но все же действия Федрезерва - бесспорная поддержка для высокодоходных валют. И безусловная проблема для доллара, так как создает риск большего предложения этой валюты.

На новости о своп-линиях наложилась информация о смягчении монетарной политике в Китае. Если быть совсем точными, то снижение нормы резервных требований в КНР произошло даже несколько раньше. Оба эти события имели синергетический эффект. Это и есть совместная интервенция в современном понимании: США со свитой с одной стороны - и Китай с другой. Официально, конечно, никакой связи между действиями регуляторов не заявлено. Но мы все же полагаем, что это не было совпадением. Так или иначе, столь мощная атака должна была сильно повлиять на рынки. Она останется драйвером торговли как минимум до конца недели, а, может быть, теперь и конца года. Мы слишком рано закрыли лонг в AUDUSD и теперь намерены восстанавливать позицию на коррекциях. Шорт в EURAUD за считанные торговые сессии достиг нашей цели.

Когда случается такой богатый событиями день, как вчера, мне доставляет особое удовольствие его описывать.

День был, действительно, очень богат на события и все они были ИСКЛЮЧИТЕЛЬНО позитивны для рынков (хорошо ли, когда сразу так много счастья?).

Вначале Китай объявил о снижении резервных требований к банкам на 50 базисных пунктов. Затем было объявлено о совместном валютном свопировании со стороны ведущих центральных банков.

На этой новости произошел резкий разворот по доллару и один из наиболее сильных за последние пару лет рост фондовых рынков.

Американский индекс вырос на 4,4%. Американский фьючерс и сегодня утром продолжил рост и дошел почти до 1250 пунктов. До 200-дневной скользящей средней на 1266 уже рукой подать.

Статистика тоже не подкачала.

А теперь по порядку хронология событий.

Первые признаки намечающейся операции я уловил еще в прошлую среду.

Хочу обратить внимание на вчерашнюю распродажу во фьючерсе S&P500 в последние 5 минут торгов. Кто-то дождался момента, когда многие трейдеры уже ушли и бросил достаточно большой объем по рынку, что закрытие было как можно ниже. Нигде в коррелирующих активах это движение особо не отозвалось.

Явно чье-то желание удержать рынок внизу...

ИМХО в скором времени мы увидим сильный тренд в commodities. И в акциях тоже будет ралли.

Такие операции не осуществляются с целью побольше продать!

В понедельник я уже очень уверенно писал о намечавшемся развороте и приводил многочисленные сигналы

В четверг-пятницу появилось достаточно много сигналов предстоящего отскока (разворота).

Перечислю некоторые из них: разворот (теперь уже очень отчетливый) в паре EURO/AUD, являющейся прокси риска, комплекс commodities выказывал устойчивость, странные действия маркетмейкеров. Индекс S&P500 падал между прочим уже 7 сессий подряд и подошел вплотную к сильному уровню 61,8% Фибо.

К ним добавилось еще несколько сигналов.

В пятницу на закрытии выявилась сильная раскорреляция индекса S&P500 и US Treasuries.

Индекс доллара подошел к уровню октябрьских максимумов.

Put/call коэффициент показывает высокую перепроданность и тоже свидетельствует о высокой вероятности отскока.

На прошлой неделе происходил бурный рост доходности германских бундов. На мой взгляд это событие неправильно интерпретировалось как однозначно негативное для рынков.

Обратите внимание: сколько за последнее время было утечек информации. Но о вчерашнем решении центральных банков утечек не было в СМИ. Хотя раскорреляция некоторых активов в понедельник отчетливо свидетельствовала о том, что очень многие знали о готовящемся решении.

О совместном решении нескольких центральных банков не могут не знать очень много людей.

Разве это не свидетельствует о том, что СМИ под полным контролем Карабасов-Барабасов?

ЧУДЕСА АМЕРИКАНСКОЙ СТАТИСТИКИ

Если у кого-то до вчерашнего дня были сомнения, то теперь их уже не осталось. Американцы делают со своей статистикой то, что Содом не делал с Гоморрой.

В этом отношении они нисколько не уступают китайцам.

То, что случилось со вчерашней американской статистикой, - из области невероятного. Это был совершенно уникальный случай.

Все три вида статистики, вышедших в среду, имели четырехкратное и большее среднее квадратичное отклонение от консенсуса и все в одну – позитивную сторону.

Весь фактический материал приведен на рисунке внизу, который взят с Zero Hedge:

Вы верите в такие случайности?

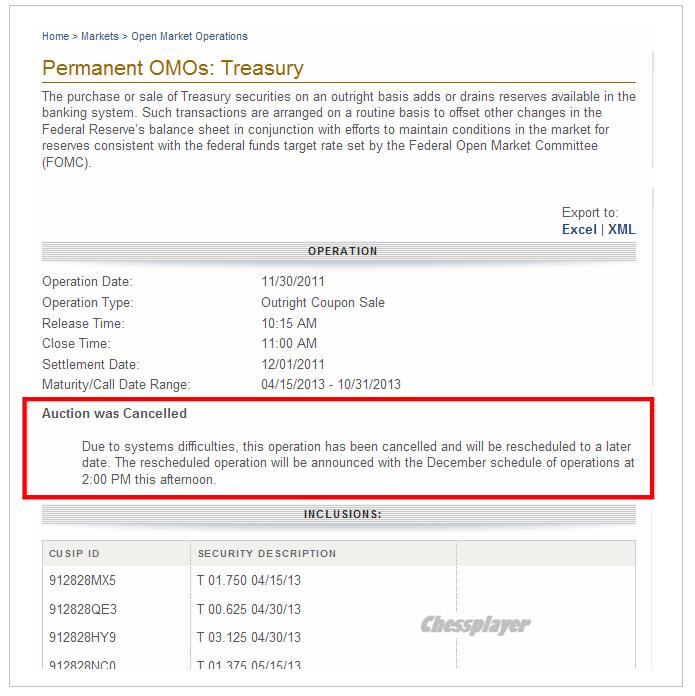

ОТМЕНИЛИ ANTI-POMO

На сайте ФРБ Нью-Йорка появилось короткое объявление:

Ввиду технических проблем операция отменена и перенесена на более позднюю дату. Новое время операции будет объявлено в расписании, которое выйдет сегодня в 2.00 дня.

Почему отменили POMO - продажу активов Федом? Потому что ANTI-POMO забирает ликвидность с рынка и это шло во вред организаторам вчерашней операции.

Вы верите в такие случайности?

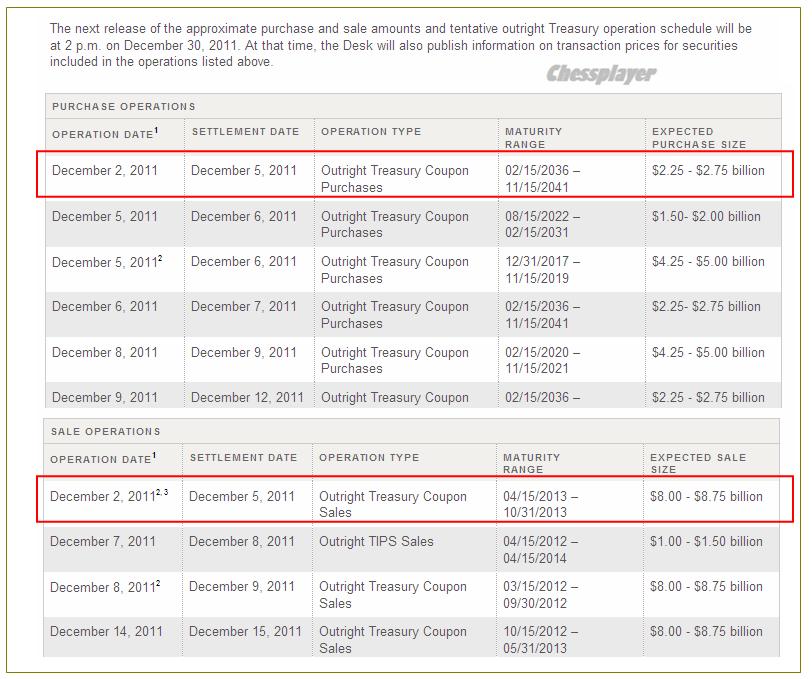

А вот и расписание операций POMO и ANTI-POMO в первой половине декабря:

Впервые в истории завтра состоятся сразу две операции: и POMO и ANTI-POMO. Правда ANTI-POMO будет в 3-4 раза больше, чем POMO (это негатив для рынков).

ВЛИЯНИЕ НА ДРУГИЕ АКТИВЫ

Решение Феда совместно с другими центральными банками не оказало существенного воздействия на рынок европейского периферийного долга. Итальянские 10-летние бумаги остались выше 7% (7,02%). Желание покупать периферийный долг у инвесторов не прибавилось.

Хотя рискованные активы и прибавили вчера в цене по несколько процентов, но рост того же золота или серебра мог бы быть и побольше двух с небольшим процентов при таком сильном росте фондовых рынков и падении доллара.

От евро я ожидал большего....

Не последовало сильных продаж и на рынке долгосрочных американских облигаций.

НА рисунке внизу видно, что реакция доходностей 10-летних US Treasuries была очень умеренной.

ЧТО ДАЛЬШЕ?

Сегодня мы скорее всего увидим боковик на текущих уровнях и закрытие в небольшой +/-. Хотя я не представляю, какой нормальный инвестор в текущей ситуации будет покупать после роста на 8% за 3 дня.

Принятые меры очень серьезны и свидетельствуют о том, что с ликвидностью действительно сложилась критическая ситуация.

Был слух, что драйвером столь решительного шага Феда был чуть не произошедший вчера утром коллапс одного очень крупного европейского банка.

Не совсем понятно, для кого именно предназначены вчерашние меры: для европейских банков или для своих – американских. На этот счет существует разные точки зрения. Мне этот вопрос неясен.

Выльется ли это в продолжение ралли? У меня в этом очень большие сомнения. То, как все было подстроено, напоминает организованный шортокрыл.

Если рынок настроен на рост, то не нужно устраивать искусственный шортокрыл!

Шортокрыл в таких случаях бывает настоящий.

Снижение на 50 пунктов стоимости валютного свопирования не в состоянии изменить ситуацию в еврозоне. Здесь необходимо решение о массированном, практически неограниченном, выкупе периферийного долга. Неважно кем: ЕЦБ, EFSF, МВФ, Федеральной Резервной Системой, Инопланетным Резервным Банком – не имеет значения.

Позиция Германии здесь непреклонна...

Слабая реакция евро и других активов показательна...

Прокси риска EURO/AUD уже сейчас дает нам сигнал на разворот...

Отчеты СОТ за прошлую неделю, которые вышли в понедельник, не свидетельствуют в пользу продолжения ралли... (если будет время, постараюсь по отдельным активам дать материалы на эту тему)

Потенциальных новостей, которые способны испортить настроение инвесторам, хоть отбавляй.

В ближайшем будущем может состояться понижение рейтинга Франции. Одно агентство (Egon Jones), которое, правда,не входит в тройку ведущих рейтинговых агентств мира, ночью уже пересмотрело рейтинг Франции. Агентство S&P грозит это сделать в течение ближайших 10 дней.

Данные от ICI показывают, что розничные инвесторы неуклонно выводят деньги с рынка акций США независимо от того, в какую сторону он движется. За последнюю неделю выведено 3,7 млрд. долларов. Вывод средств идет последние 14 недель подряд с момента понижения рейтинга США: выведено 44 млрд. долларов.

С начала 2010 года уже выведено 214 млрд. долларов.

Американским инвесторам надоело участвовать в кукольных представлениях, устраиваемых Карабасом-Барабасом!

Вчера было объявлено о совместном валютном свопировании со стороны центральных банков.

На этой новости произошел резкий разворот по доллару и один из наиболее сильных за последние пару лет рост фондовых рынков.

Американский индекс вырос на 4,4%. Американский фьючерс и сегодня утром дошел почти до 1250 пунктов. До 200-дневной скользящей средней на 1266 уже рукой подать.

Все это было спланировано заранее, только ждали подходящего момента.

Решили совместить это с понижением резервных требований Китаем (китайцы то, я надеюсь, не участвуют в этом кукловодческом механизме!)

Первые признаки намечающейся операции я уловил еще в прошлую среду...

В понедельник я уже очень уверенно писал о намечавшемся развороте и приводил многочисленные сигналы...

Если у кого-то до вчерашнего дня были сомнения, то теперь их уже не осталось. Американцы делают со своей статистикой то, что Содом не делал с Гоморрой. В этом отношении они нисколько не уступают китайцам...

Почему отменили ANTI-POMO? Потому что ANTI-POMO забирает ликвидность с рынка и это шло во вред организаторам вчерашней операции...

Принятые меры очень серьезны и свидетельствуют о том, что с ликвидностью действительно сложилась критическая ситуация.

Выльется ли это в продолжение ралли? У меня очень большие сомнения. То, как все было подстроено, напоминает организованный шортокрыл.

Если рынок настроен на рост, то не нужно устраивать искусственный шортокрыл!

Подробности во вью рынка, который выйдет в течение ближайших пары часов.

Вчера весь день выходили ударные новости принципиального характера, настолько бычьи, что амерам пришлось прийти к 1245, показав +4.5% по фсипу, уже в последний день ноября, закрыв месяц дожиком. И рабочих мест вдруг на 100 000 больше вывалилось в Америке, и Китай вдруг понизил ставку резервирования для банков, хотя весь год ее неуклонно повышал, и крупнейшие центробанки объявили о согласованных совместных мерах по обеспечению дополнительной ликвидности на финансовых рынках. Такие новости на первый взгляд кажутся нарочными, чтобы вытащить рынки вверх и подарить людям спокойное рождество, и возможно устроить большую распродажу потом. И первая реакция у меня, трейдера, в отличие от публичных управляющих, которые поспешили заговорить о КУ-3 и о новом долгосрочном тренде вверх, что сразу после рождества нас ждет обвал, раз так надо помогать рынкам расти сейчас. С другой стороны, можно очень легко недооценить реакцию на эти новости со стороны крупных институциональных игроков. Поэтому будет важной для рынков следующая неделя, если пройдут 1260 по фсипу, значит все-таки новости нейтрализовали медведей, и тогда может быть нарисовано движение к 1290-1300 по фсипу. Но если нас ждет что-то весьма плохое сразу после рождества, то роста не получится, так как "знающие люди" будут активно распродаваться, пользуясь подъемом, и если честно, последнее намного более вероятно. Так что пока базовое предположение, что декабрь не получится растущим, а закончится год падением.

Брент под 111, Азия сильно растущая, но без эйфории.

Наши вчера выдали по мамбе +3%, и при этом еще не отыграли последние +1% по фсипу, которые те показали уже после нашего закрытия. На колоссальных объемах (под 40 ярдов оборота) вырос на +6% сбер, и сегодня по нему может быть продолжение роста, целит он к 93-94. В то же время ГП и лук отстают от него, и важный вопрос, будут ли деньги, высвобожденные из сбера, входить в нефтянку, если да, мы получим еще один день приличного роста, наши могут увидеть цель 1590-1600 по мамбе и сыграть это. +4% просится еще по всем фишкам, может их покажут за сегодня-завтра, после чего скорее всего пойдет откат обратно на -4-5%, так что в кэше пропустим наших слонов наверх, и попробуем прокатиться сверху вниз. Скорее всего и у нас декабрь не получится растущим, так что в целом месяц можно играть сверху вниз.

Феерический рост показали вчера американские биржи. За последние три дня индекс DowJonesподскочил на 7%, индекс S&P-500 на 8% - самые агрессивный рост с марта 2009 года. Прошло буквально 3 дня с момента окончания непрерывного 7 дневного падения и участники рынка уже начали говорить о начале Рождественского ралли. Вышедшая вчера статистика по США действительно оказалась на редкость позитивной: данные по занятости от ADP за ноябрь показали прирост на +206 тыс. против прогноза +130 тыс.; индекс подписанных, но неоплаченных договоров по продаже существующих домов в октябре вырос на +10,4% м/м против прогноза +1,5% м/м; индекс деловой активности Чикаго PMI в ноябре составил 62,6 п. против прогноза 58,5 п. Наконец, согласно отчету «Бежевой книги» ФРС в 11-ти из 12-ти федеральных округов Америки в октябре наблюдался экономический рост от медленного до умеренного. Это ли не повод для сильного роста рынка?

Однако ключевым фактором агрессивного подъема биржевых индексов вчера стали совместные действия мировых Центробанков по смягчению монетарной политики. Сначала Банк Китая сообщил о том, что начиная с 5 декабря, норма резервирования для банков будет снижена на 50 б.п. до 21% с рекордного уровня 21,5%. ЦБ Бразилии снизил ставку на 0,5% до 11,0%. Потом ЕЦБ, Банк Канады, Банк Англии, Банк Японии, ФРС США, ШНБ договорились, начиная с 5 декабря, снизить на 50 б.п. стоимость долларовых кредитов, которые они предоставляют коммерческим банкам. То есть по сути ФРС теперь будет предоставлять долларовую ликвидность ЕЦБ не по ставке 1,1-1,2%, а по 0,6-0,7%, чтобы тот смог кредитовать по более низкой ставке коммерческие банки еврозоны. Кроме того, с 7 декабря ЕЦБ снизит маржинальные требования по 3-месячным долларовым кредитам с 20% до 12%.

Примечательно, что этот шаг со стороны монетарных властей имел место именно в тот момент, когда рейтинговое агентство S&P понизило кредитные рейтинги ряда крупнейших мировых банков, а ЕЦБ не смог стерилизовать облигаций на сумму в 9,3 млрд евро. Что все в совокупности говорит о печальном состоянии, в котором сейчас находится мировая финансовая система. Кризис доверия на денежном рынке сейчас затрудняет европейским банкам фондирование в долларах. Станет ли с 5 декабря больше ликвидности на рынках? Нет. Дешевые деньги от ФРС устранят кассовые разрывы у банков, появившиеся на фоне долговых проблем. Стоит также помнить, что открытие кредитных своп-линий в мае 2010 не помешало рынкам после 2-дневного роста вновь пойти вниз не один месяц.

Вышедшая сегодня статистика из Китая показала, что индекс деловой активности PMI в обрабатывающем секторе в ноябре опустился до 49,0 п. - минимум с 2009 года. Теперь понятно, почему для поддержки экономического роста страны через высвобождение части фондов Китай пошел на снижение нормы резервирования для коммерческих банков. Возможно, поэтому после того, как сегодня азиатские фондовые рынки переставили вверх на 1,5-3% мы не видим там новых покупок.

Открытие торгов на российских биржах в четверг мы увидим в нейтрально-позитивной зоне. Несмотря на то, что вчера индекс ММВБ формально закрыл день ниже отметки 1500 п., преодоление рубежа на 1490 п. сломило падающий тренд, начатый в августе этого года. Безусловно, мировые лидеры сейчас делают все необходимое для внушения рынкам уверенности и стабильности. Если в декабре фондовые индексы найдут в себе силы для «технического» роста, многие трейдеры и управляющие будут вынуждены заскакивать в этот уходящий поезд. А пока какое-то время рынки будут находиться в состоянии эйфории, но в целом волатильность на биржах в декабре сохранится. Поэтому, удерживая спекулятивные позиций в бумагах, стоит подтягивать выше стоп-заявки для фиксации прибыли. Индекс ММВБ в ближайшее время можно ждать возле 1510 п., после чего он может опять вернуться под уровень 1500 п.

Вчера прошел очередной, и, возможно, последний в этом году аукцион по размещению итальянских долгосрочных государственных облигаций (в последние годы декабрьские аукционы отменяют).

Одного известия о том, что аукцион состоялся, хватило для того, чтобы EURO взлетел на 100 пипсов (разве это не манипуляция?), но затем участники ужаснулись его результатам и EURO в течение полутора часов опустился на 150 пунктов вниз.

Наибольшая доходность была по трехлеткам – 7,89%. Это на 3% выше, чем месяц назад.

По 9-леткам и 11-леткам это было 7,28% и 7,56% процентов соответственно.

При таких доходностях Италия не в состоянии обслуживать свой долг.

Вчера впервые с начала покупки ЕЦБ европейских долговых бумаг ЕЦБ не сумел стерилизовать полностью весь общий объем покупок путем привлечения денег на депозит по 1,25%. Спрос со стороны 85 финансовых организаций составил 194,2 млрд. евро, при необходимости стерилизовать 203,5 млрд. Кроме того спрос на 7-дневные кредиты MRO оказался 265,5 млрд. евро, что на 18,5 млрд. больше, чем на прошлой неделе.

Таким образом, сама ситуация подталкивает ЕЦБ к тому, что пора перестать "пудрить всем мозг и начать открытую монетизацию суверенного долга еврозоны, чего от него уже давно ждут.

На мой взгляд, существует определенная (но не очень большая) вероятность принятия решений на этот счет в ближайшие десять дней.

Эта идея будет поддерживать рынки, по крайней мере, до 9 декабря.

Сегодня 2-й день встречи министров финансов еврозоны – последней запланированной встречи в этом году. Вчера министры одобрили очередной транш Греции, ну а больше никакого позитива не было.

Вчера были также обнародованы некоторые разочаровывающие подробности EFSF. Кредитное плечо по сообщению главы EFSF Реглинга составит всего 250 млрд. евро. Это гораздо меньше того, на что рассчитывали рынки и на чем росли в октябре.

Агентство S&P обновило рейтинги 37 глобальных банков и понизило большинство из них.

Событий до пятницы немного, и рынки будут более внимательны к статистике. Сегодня в еврозоне статистика по инфляции, которая в последнее время редко влияет на рынки, а в США в 18.45 по Москве PMI. Goldman ожидает по PMI значения 56 – ниже консенсуса 58,5 и значения прошлого месяца 58,4.

Индекс S&P500 отразился вчера от 50-дневной скользящей средней и закрылся с минимальным плюсом.

На сегодня ситуация мне представляется совершенно неопределенной. С одной стороны, мы еще должны пойти вверх, поскольку надежды на какие-то действия властей и шортокрыл (другая главная идея этого отскока) не могут так быстро погаснуть. С другой стороны я не вижу драйва в движении рынка и сегодня состоится ANTI-POMO – а это негатив для рынков.

Поэтому сегодня мне видится боковик с негативным закрытием американской сессии.

Евро уже почти отработал цель (1,346), которую я называл ( вчера максимум был 1,3441). Но глядя, как он скачет на 100 пунктов вверх совершенно ни на чем, я вполне допускаю, что он еще вернется в район 1,345-1.35. На мой взгляд, в отсутствие действий со стороны властей еврозоны это хорошая область для открытия шорта.

По индексу аналогичной зоной мне представляются значения индекса S&P500 в районе 1210-1215 пунктов.

До пятницы рынок может сформировать боковик, например в диапазоне 1180-1210 пунктов по индексу S&P500...

Индекс S&P500 отразился вчера от 50-дневной скользящей средней и закрылся с минимальным плюсом.

На сегодня ситуация мне представляется совершенно неопределенной. С одной стороны, мы еще должны пойти вверх, поскольку надежды на какие-то действия властей (необоснованные) и шортокрыл (другая главная идея этого отскока) не могут так быстро погаснуть. Сегодня также последний день месяца и естественно желание закрыть месяц повыше. С другой стороны, я не вижу драйва в движении рынка (второй день отскока мог быть посильнее) и сегодня состоится ANTI-POMO – а это негатив для рынков.

Поэтому сегодня мне видится боковик с закрытием, близким ко вчерашнему.

Евро уже почти отработал цель (1,346), которую я называл ( вчера максимум был 1,3441). Но глядя, как он скачет на 100 пунктов вверх совершенно ни на чем, я вполне допускаю, что он еще вернется в район 1,345-1.35. На мой взгляд, в отсутствие действий со стороны властей еврозоны это хорошая область для открытия шорта.

По индексу аналогичной зоной мне представляются значения индекса S&P500 в районе 1210-1215 пунктов.

В случае же, если власти еврозоны обнародуют какой-нибудь план – реальный или в очередной раз - мнимый, то целями движения будут 1,37-1.38 по EURO и 1240-1250 по индексу S&P500.

Подробности во вью рынка, который выйдет в течение ближайших часов

Амеры, торгуя по нашему плану, застряли в указанной нами вчера зоне (хай дня 1206 по фсипу), ну ничего сами не могут)), и в итоге откатились к 1188, но по большому счету они сами по себе, мы - сами по себе сейчас, они могут и не вырасти сегодня, а у нас начинается "своя игра". Скорее всего 01-02 декабря в америке будут бычьими, посмотрим докуда они дойдут, вполне могут до 1240-1245 подняться. Потом надо будет смотреть заново, ибо от этих уровней они могут развернуться вниз до конца декабря, чтобы уже в январе пробить 1000 по фсипу, что неизбежно произойдет в ближайшие 2-3 месяца.

Нефть 110.7 по бренту, азия в заметном минусе, но скорее всего у нас своя игра, тем более что сегодня мы закрываем ноябрь.

Наши вчера не прошли выше 1480.7 по мамбе, и откатились к 1448 (закрылись 1454). Наши могли расти вчера, но не пожелали этого делать, взяли день-паузу после +4% по мамбе в понедельник. Сегодня может быть неглубокий минус утром, и скорее всего затем последует подъем с целью закрыть ноябрь повыше, с ударным днем завтра, 01 декабря. Пока стоит аккуратно играть от лонга, ибо по идее кукловодить надо вверх, а не вниз. Также ожидаем бычьих чудес от вечернего аттракциона, извините, аукциона, правила которого по-прежнему позволяют абсолютно спокойно манипулировать ценой закрытия любого торгового периода: день, неделя, месяц, квартал, год.

Во вторник основные фондовые индексы США завершили торги разнонаправленной динамикой: Nasdaq Composite умеренно снизился, а Dow Jonesи S&P-500 немного выросли. Выходившая вчера статистика показала, что в сентябре индекс цен на жилье от S&P/Case-Shiller снизился на 3,6% г/г против прогноза -3%. Это говорит о том, что в начале осени рынок американской недвижимости стагнировал на фоне высокого уровня безработицы и неустойчивости экономических трендов. Однако в ноябре стабилизация и даже небольшой прогресс на рынке труда, а также ожидания роста доходов благотворно повлияли на настроения домохозяйств: индекс потребительского доверия вырос до 56,0 п. против 40,9 п. в октябре. Индекс оценки текущих условий поднялся до 38,3 п. против 27,1 п., а индекс ожиданий и вовсе взлетел до 67,8 п. против 50,0 п. В целом можно сказать, что американский рынок акций пробует компенсировать падение предыдущей недели, но с учетом его силы, активное восстановление индексов пока немного затруднено.

Из важных новостей вчерашнего вечера и утра среды можно выделить следующие: Министры финансов Еврозоны одобрили предоставление Греции транша в 8 млрд. евро. Теперь Греции нужно получить одобрение со стороны МВФ, соответственно деньги будут перечислены стране к середине декабря 2011 г. Еврогруппа также согласовала очередной транш финансовой поддержки Ирландии на 8,5 млрд евро за счет средств от Евросоюза. Для позиций евро эти новости оказались нейтральными: EUR/USD 1,3340.

Фьючерсы на американские индексы сегодня утром торгуются в красной зоне (S&P-500 -0,5%), на фоне сообщения рейтингового агентства S&P, понизившего кредитные рейтинги 37 крупнейших мировых банков (например, Bank of America, Wells Fargo, Morgan Stanley, Citigroup, Goldman Sachs, Barclays). Однако S&P сохранило без изменений рейтинги таких крупных европейских банков, как Banco Santander, Commerzbank, Credit Suisse и Deutsche Bank. То есть европейские рынки эта новость сегодня не должна обвалить.

Цены на нефть Brent вчера поднялись до отметки $111/барр. на фоне конфликтной ситуации между Ираном и Великобританией. Сдерживает рост цен на «черное золото» заявление Саудовской Аравии, которая готова увеличить добычу нефти в случае ужесточения санкций против Ирана.

В среду мы ожидаем увидеть открытие российского рынка акций в нейтральной зоне. Вчера у нас был типичный день консолидации после сильного роста в понедельник. Индекс ММВБ вчера днем четко протестировал локальную поддержку на 1448 п., Если в ближайшее время мы удержимся выше этого уровня, то ближайшей целью роста индекса будет уровень 1485-90 п. Сегодня утром, возможно, мы увидим давление на акции сырьевых компаний, на фоне снижения цен на ресурсы. После обеда можно будет делать ставки на настрой рынка до конца недели. Особенно показательной в плане настроя будет реакция рынка на выходящую сегодня статистику из США. После октябрьского роста, по итогам ноября мы увидим незначительное снижение в наших индексах. Думаю, в декабре индекс ММВБ все же найдет в себе силы на того, что пойти выше 1540 п., тем самым, сломав падающий тренд последних 4 месяцев, поэтому мы рекомендуем сохранять умеренные позиции в бумагах нефтяных, химических и горнодобывающих компаний.

С 1 января 2008 года было отмечено всего 6 случаев, когда американский рынок открывался с ростом больше 3%. Последний раз это было в мае 2010 года, через 2 дня после “flash crash". Рынок поднялся еще на 10 пунктов от максимума того дня и затем отправился вниз и через пару недель уже был на 100 пунктов ниже. Все предыдущие подобные случаи были отмечены в безумные по волатильности месяцы сентябрь-ноябрь 2008 года.

Что ждать дальше? Полагаю, что ралли облегчения продлится как минимум еще несколько дней (до пятницы) и достигнет 2205-2215 пунктов по индексу S&P500.

Такие мощные импульсы после продолжительного снижения сразу не заканчиваются!

Дальше все будет зависеть от того, предложат ли европейские власти какой-то убедительный план выхода из кризиса (разумеется, реально он не спасет положение). Если предложат, то это вызовет опять интерес к европейским активам; последует рост евро, S&P500 и рискованных активов.

Пара EURO/AUD, являющаеся прокси риска, указала нам на начало этого ралли и так же должна указать нам примерный момент его окончания. Предположу, что это будут значения примерно 1,320. Дальше держать лонги нет смысла.

Этот план работает при условии, если до конца недели на рынке не произойдет ничего существенного.

НОВОСТНОЙ ФОН

На сегодня есть два ключевых события: итальянское размещение облигаций и встреча министров финансов еврозоны.

Вчера Италии удалось продать 0,5 млрд. 12-летних облигаций по 7,3% годовых. Но это было только разминкой перед сегодняшними аукционами. Сегодня Италия размещает облигаций на 8 млрд. евро: 3-летних, 11-летних и 9-летних. Это будет испытанием для еврозоны.

Ралли, которое мы сейчас наблюдаем, предшествовало много сигналов, которые я описывал в предыдущих вью рынка. А каковы были причины?

Пакт стабильности, слухи о выделении Италии МВФ 600 млрд. евро, «черная пятница» в США – такие три причины нам предлагали массмедиа. На мой взгляд, из них всерьез можно рассматривать только первую. Но статьи в немецкой газете, наверно, было недостаточно для того, чтобы наблюдался такой редкий феномен – открытие американской сессии на 3% вверх.

Art Cashin отмечает, что за последние три недели резко возросло количество шорта на NYSE и именно это стало причиной ралли. Что ж, это очень похоже на правду...

Следует отметить, что европейский рынок облигаций вчера не соответствовал той эйфории, которая царила на фондовых рынках.

Возможно, что основой для ралли стала психологическая уверенность рынка в том, что власти не допустят намечающийся Армагеддон. В настоящий момент по рынку гуляют слухи, что Меркель и Саркози уже согласовали какой-то план, но держат его в глубоком секрете; знают о нем только их ближайшие советники. Значит этот план больше политический, чем экономический. Этот слух перекликается со статьей в немецкой газете о новом Пакте стабильности.

Ожидается, что план будет обнародован до конца этой недели. Подобная неопределенность создает благоприятный фон для медленного продолжения роста вплоть до nonfarm payrolls.

Важнейшие события этой недели:

Вторник: итальянский аукцион

Вторник-среда: встречи министров финансов еврозоны

В среду: ANTI-POMO (негатив для рынка)

В среду: 17.45 PMI Chicago

В среду и четверг выступает глава ЕЦБ Марио Драги

В четверг: глобальный PMI (так Goldman Sachs называет индекс активности в производственном секторе Китая)

В завершение недели в пятницу выйдет важнейшая американская статистика: nonfarm payrolls