Реакция на вчерашний испанский аукцион состояла из двух частей.

Первая часть – констатация успеха. EURO/USD и фьючерс S&P500 устанавливают максимумы дня.

Вторая часть – протрезвление. Bid/cover был прекрасный, но, что доходность будет выше рыночной на 8 пунктов – этого никто не ожидал.

После этого позитив, царивший на европейских биржах с начала недели (кроме испанской) испарился и до конца дня шел жесткий фикс.

Только почему-то некоторые агентства до сих пор пишут об успешном проведении испанского аукциона. По реакции рынка это был провал.

Свою лепту в распродажи внес и слух о то, что агентство Moody’s в ближайшее время поставит на пересмотр с перспективой понижения осенью рейтинг Франции.

Испанский индекс фондового рынка IBEX вчера продолжил обновлять многолетние минимумы.

И на американской бирже вчера происходила фиксация, притом на очень хороших объемах.

Практически все выходившие данные в Америке разочаровали: обращения за пособиями опять выросли, продажи домов на вторичном рынке упали, Philadelphia Fed Manufacturing Index оказался значительно хуже ожиданий. НО вот отчеты компаний оказались выше ожиданий.

Негативная статистика, однако, привела к ралли в EURO/USD.

В целом потери американских фондовых индексов оказались невелики.

Казалось бы, сегодня должно последовать продолжение падения американского рынка, но у меня есть сомнения...

Во-первых, судя по динамике EURO, рынки собираются отыгрывать смягчение позиции членов ФОМС на предстоящем на следующей неделе заседании Комитета по открытым рынкам.

Во-вторых, предстоящая сегодня встреча министров финансов G20 может преподнести неожиданные сюрпризы.

Сегодня в США нет никакой статистики, которая могла бы испортить настроение рынкам.

Впрочем, медвежьи настроения на американском рынке уже достаточно сильны и поэтому попытка роста будет достаточно быстро пресечена и рынок в конечном счете закроется вблизи вчерашнего закрытия - +/- 0,3%.

Таковы мои ожидания на сегодняшний день.

В целом рынок мутный, и я бы рекомендовал сегодня воздержаться от торговли.

Дакс отминусовал вчера на -0.9%, амеры тоже закрылись в минусе, в моменте показав 1365 по фсипу (сегодня утром 1373), а наши выросли под +2% по мамбе, вот как мы можем)). Однако если амеры продолжат снижение, а мне кажется, что они будут падением выпрашивать ласковых слов от Бернанке на следующей неделе, и даже шантажировать его этим (а такое поведение было не редкостью раньше), то и нашим придется все-таки прийти к 1420-30 по мамбе, где наверное стоит купить в полную силу. А сейчас аккуратно играем от лонга в нефтянке, и от шорта в сберах. Как говорится, лучше быть отчаянным шортистом, чем нечаянным инвестором. Играем от лонга, от шорта - это значит что первая сделка по инструменту покупка или соответственно продажа, с небольшими целями, взять полпроцента и в кустики.

Внешний фон, сложившийся к открытию торгов в пятницу больше подходит для умеренно-негативного сценария торгов на нашем рынке акций. Вчерашняя попытка побега российских индексов наверх напоролась на негативный внешний фон, идущий из Европы (рост доходностей по бондам периферийных стран + падение фондовых индексов). Поэтому в своем движении индекс ММВБ лишь смог дотянуться до верхней границы восходящего тренда (1503 п.). Это же относится и к фьючерсу РТС, у которого нисходящий тренд сейчас проходит через уровень 157500 п. Что это было?

Действительно ли покупки портфельных игроков, увидевших дно у рынка или просто технический заход вверх перед очередным провалом (как это уже было 04 апреля). Правда, есть еще третий вариант: до конца месяца наши индексы будут «пилить» волатильный боковик с границами по индексу ММВБ: 1465 п. снизу и 1510 п. сверху, до тех пор, пока не закончится период квартальной отчетности в Штатах и в заокеанских индексах не сформируется новый тренд. Кстати, на графике индекса S&P-500 тоже пока просматривается боковик с границами: 1355 – 1390 п. Поэтому пока индексы не выйдут за границы этих формаций, агрессивным спекулянтам рано закатывать истерики. В такой ситуации аккуратные покупки ликвидных бумаг на снижениях думаю, себя оправдают. Цены на нефть марки Brent, стабилизировавшиеся выше отметки $117/барр. оправдывают этот подход к рынку.

ФСК ЕЭС сегодня представит отчет по МСФО за 2011 год. В эти выходные продолжится встреча руководителей Центробанков и министров финансов в рамках G-20. В 12-00 в Германии выходят данные по индексу делового климата и экономических ожиданий от Ifo за март. В 12-30 статистика по розничным продажам выходит в Великобритании. В 18-00 выходит ежемесячный отчет Американского института нефти о динамике изменения уровня спроса на нефть и нефтепродукты.

Всю вчерашнюю сессию американский рынок провел на отрицательной территории. День по торговой активности был похож на предпраздничный – продавали очень вяло, дневной диапазон по индексу S&P500 составил всего 7 пунктов. Сегодня утром на рынках полный штиль – никакого движения.

В центре внимания испанский аукцион. Я не понимаю, почему он вызывают так много страхов – ведь облигаций размещается всего на 2,5 млрд. евро, а испанские банки, чья «обязанность» их покупать, в достаточной степени обеспечены деньгами.

Этому аукциону придается так много значения – его так боятся; и именно поэтому я думаю, что все пройдет гладко. Спрос будет высокий, а доходность чуть ниже текущей рыночной.

Косвенным признаком того, что испанские аукционы пройдут успешно, является небольшое ралли, которое мы видели вчера в EURO в начале американской торговой сессии.

Что еще нужно для возбуждения рыночного рефлекса «счастья»? Но счастье может оказаться недолгим. Я ожидаю, что оно продлится не более суток.

Более подробно во вью рынка.

P.S. Сегодня-завтра очень вероятно включение пилорамы Карабаса-Барабаса. Будьте осторожны....

Очередной день великаго противостояния русских и американских индексов, мамба минусует, фсип рвется вверх. В чем правы наши? фсип обречен упасть к 1310, это почти -6% от текущих 1380, которые могут быть сделаны за пару-тройку дней. Уже на следующей неделе эти уровни обязательно выдадут, и мы облегченно полезем вверх сразу после американского падения. Но на сколько мы в моменте просядем? Скорее всего к 1410-1425 по мамбе можем провалиться без особых усилий, пусть даже и выкупим это снижение к концу апреля. Отсюда и проблема покупателей - вроде бы надо ждать еще -2-3% по мамбе и фишкам, а в то же время тот же ГП, та же РН, Лук и ГМК в полной мере уже соответствует 1400 по мамбе.

Отдельная история про Газпром. Это какое-то рыночное чудо, которое происходит каждый раз с завидной регулярностью)) падает себе бумага на -30 рублей от хаев, и вдруг мистеру Пу добрые люди подкладывают прочитать текст про недостаточность налоговой нагрузки на газовую отрасль, и прямо по лоям кого-то начинают мощно на приличных объемах высаживать из бумаги, лишая больших дивидендов. По идее ГП может прийти к 165.5-166.5, может и не дойти, после чего должен взлететь к 178-180 под завершение месяца. По всей логике этот торговый момент нужно играть. По идее уже надо быть в ГП, хотя бы на полдепо, - но страшно, шорт побери)).

Итак, наш рынок может проколоть вниз на падающих амерах еще -2-3%, а вероятность падения Хозяев к 1310 по фсипу огромна, но очень быстро и уверенно выкупится и возможно апрель мы закроем у 1520 или даже выше, пофигу где окажутся к этому времени ковбои.

Открытие торгов на нашем рынке акций в четверг мы ожидаем увидеть в нейтральной зоне. Уже вчера после обеда мы вошли в вялый дрейф, который вероятно продолжится и сегодня. Такой рынок у многих вызывает уныние: третий день подряд вечерний клиринг по фьючерсу РТС проходит возле отметки 154 тыс. п. Почему упав, мы так и не может найти силы для коррекции вверх? На наш взгляд есть три основные причины: Во-первых, при стагнирующих ценах на нефть и металлы наш рынок акций не интересен крупным западным инвесторам. Во-вторых, у местных игроков руки связаны нехваткой рублевой ликвидности (остатки средств банков на корсчетах и депозитах снижаются уже более месяца). Наконец, графики наших индексов сейчас смотрят вниз, и технических сигналов на покупку пока нет.

На что стоит обратить внимание в ближайшее время? Есть ощущение, что после непродолжительной консолидации последних дней спекулянты могут устроить очередной заход вниз. Ближайшие уровни поддержки по индексу ММВБ на 1463 п. и фьючерсу РТС на 152500 п. выглядят довольно непрочными. Игроки, продававшие акции Газпрома от 175 руб. надеются продавить поддержку на 169 руб., чтобы потом подхватить их на 162-160 руб. Соответственно цель снижения по индексу ММВБ в районе 1430 п. выглядит очень реалистичной. Что может нас толкнуть туда? Вчера испанский рынок акций обвалился на 4%. Сегодня в 12-30 Испания размещает бонды с погашением в 2014 и в 2022 гг. на сумму 1,5-2,5 млрд евро. По мнению экспертов Citi, в этом году Испания вполне может обратиться за финансовой помощью к «Тройке». Соответственно слабые результаты испанского аукциона могут вернуть курс евро к отметке 1,30, а европейские индексы к минимальным отметкам, показанным в начале недели. С учетом слабости российского рынка спекулянтам не составит большого труда опустить наши индексы на пару процентов вниз. Поэтому, следим за новостями из Европы, следим за уровнями поддержек и торгуем по пути наименьшего сопротивления.

Сегодня Северсталь, X5 Retail Group а также Башнефть отчитаются по МСФО за 2011 год. НЛМК представит производственные результаты за I квартал 2012 года. Компания Microsoft представит квартальный отчет после закрытия регулярных торгов (прогноз прибыли на акцию $0,58).

Сегодня в 16-30 в США выходят данные по количеству обращений за пособием по безработице. В 18-00 выходит статистика по количеству проданных домов за март. В это же время будет опубликован индекс опережающих экономических индикаторов за март, а также производственный индекс ФРБ Филадельфии за апрель.

Хороший спрос на испанском аукционе по размещению облигаций способствовал позитивным настроениям, которые сохранились вплоть до конца американской торговой сессии.

S&P500 и Dow прибавили по 1,5%, а NASDAQ - 1,8%. Локомотив индекса NASDAQ - Apple после 5-ти дней подряд падения вырос на 5,1%. Теперь все ждут квартального отчета Apple, который выйдет 24 апреля.

Coca-Cola, Goldman Sachs и Johnson & Johnson отчитались вчера и показали в отчетах лучшие, чем ожидалось результаты.

Сегодня в Америке не выходит никакой отчетности и не отчитывается крупных компаний, кроме American Express и я ожидал бы спокойной торговли и небольшой коррекции, а вот возобновление роста может последовать завтра.

Завтра состоятся принципиальные 2-year и 10-year испанские аукционы. Есть опасения, что они могут провалиться, но я думаю, что все будет в порядке.

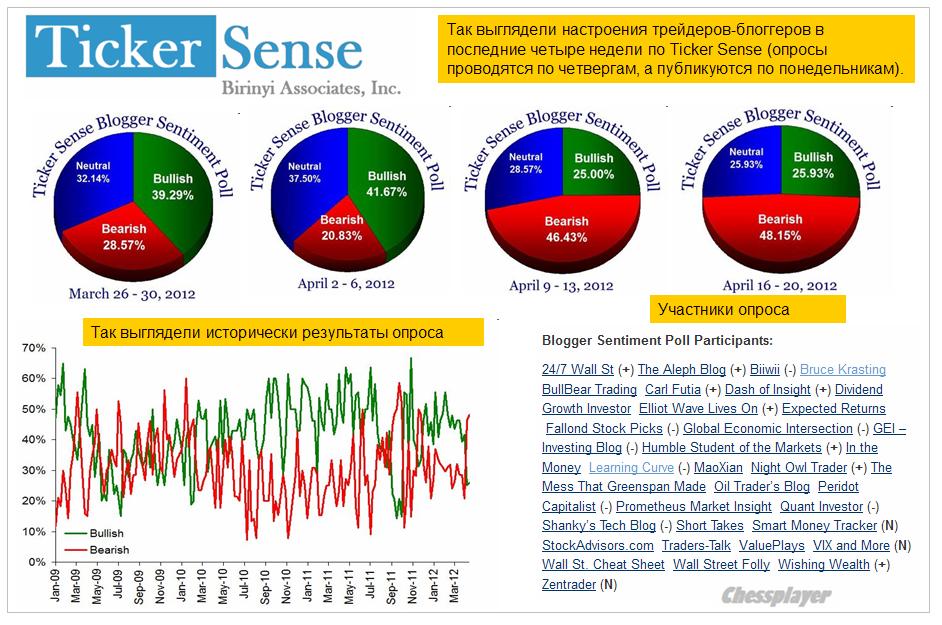

В то же время, я полагаю, что 2 апреля мы видели локальные максимумы рынка и сейчас находимся в нисходящем волатильном боковике, который часто сопровождает разворот от вершины.

Поэтому потенциал роста небольшой – до 1400-1405 пунктов по индексу S&P500.

Это подтверждается настроениями на Ticker Sense, где вторую неделю подряд наблюдается преобладание медведей.

Выше 1400 пунктов по индексу S&P500 будет немного желающих покупать.

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров.

Другой негативный для риска сигнал: EURO вчера притормозило рост. Видимо, выше 1,315 стоит достаточно много ордеров на продажу. Возможно, в EURO/USD начинается сжатие диапазона до 1,30-1,32

Сегодня и в пятницу состоятся ANTI-POMO. Это тоже негатив. Впрочем, в последние месяцы они не оказывали заметного влияния на рынки.

На рынки будут влиять слухи и предположения, связанные с приближающимся заседанием ФОМС, которое состоится во вторник-среду на следующей неделе.

В общем, расклад по дням примерно такой:

Сегодня – боковик или вниз

В четверг – вверх

В пятницу – вниз

Закрытие недели ожидаю ниже текущих уровней – примерно на уровне 1370-1380 пунктов.

Странно прошел вчера День гармошечного зова))). На склоне рыночной горы встретились лихие ковбои, которые были уже не в меру пьяны, фальшиво играли на банджо и вели себя беспардонно и развязно, и скромный светловолосый паренек, в национальной русской одежде со светлой скорбью на лице, который шел под гору, пуская газы, и играл на гармони тихую печальную мелодию... В итоге паренек ушел вниз, а ковбои, недоуменно переглянувшись, полезли вверх в гору, весело матерясь и громко гугукая.

К чему это я ? А к тому, что Мамба отторговалась в минусе ( и три раза была у 1463), пофигу что амеры вышли вверх и дошли почти до 1390 по фсипу. Мы шли под горку, возглавляемые Газпромом, который вчера вернулся на уровни 30 декабря прошлого года (к 169), а амеры с европой улетели вверх, причем Дакс аж +2.65% прибавил, да и Япы сегодня +2.2%, китай +1.8%...

Скорее всего наши должны попытаться сегодня сделать по отдельным фишкам +2%, но в целом наш юродивый паренек с гармонью, уходящий под гору, очень символичен: амеры-то снова взобрались на ступеньку, с которой могут обвалиться не по-детски, 1310 никто не отменял.

Так что пока амеры под 1393-1395 по фсипу, покупать опасно. Я бы очень хотел купить много, но сразу ПОСЛЕ амерского падения, которое все откладывается и откладывается и которое все равно произойдет в апреле. В то же время я ожидаю после этого закрытие апреля у амеров вниз, а у нас вверх, так что на этой и на следующей неделе планирую играть от лонга, шорты закрыты.

Вчера фондовые индексы США завершили торги значительным ростом. Заокеанских инвесторов вдохновили на покупки успешный аукцион по испанским гособлигациям, сильные данные по индексу экономических ожиданий ZEW по Германии, а также сильная квартальная отчетность по прибылям, таких гигантов, как Goldman Sachs, Johnson & Johnson, Coca-Cola, US Bancorp. Наконец, свою важную роль на рынке сыграл 5% рост акций компании Apple. Выходившая макростатистика опять осталась за кадром биржевого внимания: американцы в марте взяли много разрешений на строительство, однако число реальных новостроек упало на 5,8%; объем промпроизводства в США в прошлом месяце не показал улучшений. Индекс S&P-500 пока еще остается под сильным сопротивлением на 1390 п., поэтому текущий рост вполне может быстро закончиться.

Открытие торгов в среду на российских биржах мы ожидаем увидеть в зоне роста. Яркий рост акций на Уолл-стрит поддерживает спрос на рискованные активы в среду (фьючерс на S&P +0,18%). Поэтому сегодня мы ждем восстановления котировок акций и фьючерсов на российских биржах. Тем более, что вчера после неоднократных попыток спекулянтов сломить поддержку на 1465 п., индексу ММВБ все же удалось отойти от своих минимумов. Есть надежды на то, что сегодня российский рынок акций хотя бы частично компенсирует свое отставание в росте от внешних рынков, накопившееся за два последних дня. Более уверенно будут чувствовать себя сегодня сырьевые компании (Роснефть, Лукойл, ГМК), а также финансовый сектор (Сбербанк). Однако на пути подъема индекса ММВБ стоит горизонтальное сопротивление на 1487 п. и верхняя граница нисходящего тренда проходящего сейчас через отметку 1495 п. Фьючерс РТС имеет сильное диагональное сопротивление на 157 тыс. п., а в качестве ближайшей поддержки выступает уровень 154500 п. В ходе сегодняшних торгов мы ждем попыток роста в первой половине сессии и боковой динамики после обеда.

До начала торгов на Уолл-стрит квартальную отчетность опубликуют: BNY Mellon, Halliburton, BlackRock. Компании American Express и eBay представят свои отчеты по после закрытия сессии.

Сегодня в 12-30 в Великобритании выходят данные по безработице. В 18-30 США опубликует статистику по изменению запасов нефти и нефтепродуктов. Американский институт нефти (API), сообщил вчера, что запасы бензина на прошлой неделе сократились на -2,6 млн. барр., в то время, как запасы сырой нефти выросли на +3,409 млн. барр.

Те, кто следят за разными фондовыми индексами, наверно обратили внимание на странную вещь, которая вчера случилась.

Dow по итогам торгов вырос на 0,6%, S&P500 остался на уровне закрытия, а NASDAQ упал на 0,8%.

В чем причина такого сильного расхождения?

Причины две.

Первая: в Dow не входят Apple и Google, которые вчера упали на 4% и 3% соответственно.

Вторая причина состоит в особенностях расчета индекса Dow. Если взвешивание при расчете индекса S&P500 идет по размеру капитализации компании, то в индексе Dow взвешивание идет по цене.

Таким образом, компания McDonalds, имеющая цену акции 97 долларов и рыночную капитализацию 98 млрд. долларов, оказывает на индекс Dow более сильное влияние, чем компания ExxonMobil, имеющая капитализацию в 395 млрд. долларов, а цену акции 84 доллара.

ZH считает это «репатриацией» денег, связанной с будто бы проблемами с ликвидностью.

Моя точка зрения, которую я аргументировал в статье, что EURO-активы попросту стали намного привлекательнее USD-активов и привлекли внимание MMF (фондов денежного рынка) и других инвесторов. Кстати, львиная доля активов в MMF принадлежит крупным европейским банкам. Так что это действительно репатриация денег.

В сегодняшнем вью рынка я опишу подробно свое представление об "эффекте репатриации".

....US Treasuries упираются в сильный технический уровень сопротивления и это указывает на то, что сегодня возможно позитивное закрытие американского фондового рынка.

Сегодня официально по календарю День гармошечного зова.

"В гармошечном зове такие слышны переливы,

Такие таятся глубины, такие секреты..." такие проливы... (добавим уже от себя)))

Так что или, одурманенные звуками нашей гармони, арапы пойдут за нами (а мамба вчера минусовала под -2%, сберы были -2.5%), или крепкие руки ковбоев привяжут наши медвежьи скальпы к лукам своих седел, и потащят нас вверх (а фсип вчера закрылся в символическом минуске).

Берегите ваши скальпы!

Я верю в славянскую магию звуков, а не в мускулы мускусных аризонских и техасских пастухов коров))). Брент 118, а это вам не бабушкину челюсть в мусорное ведро спрятать. Это не шутки.

Ведущие американские фондовые индексы показали разнонаправленное закрытие. Хуже обстояли дела в бумагах таких гигантов IT-индустрии, как Google (-3%) и Apple (-4,15%). А вот акции банков и финансового сектора торговались в зоне роста, вероятно на фоне того, что доходность по испанским облигациям вчера опустилась чуть ниже отметки 6%, а также за счет неплохого отчета Citigroup. Выходившая хорошая статистика по розничным продажам (рост в марте на +0,8%, против прогноза +0,3%) и слабый индекс деловой активности в обрабатывающей промышленности Empire State (снижение в апреле до 6,56 п. против прогноза 18 п.) не оказала существенного влияния на биржевые настроения. Таким образом, ключевой индекс к закрытию сессии не ушел ниже утренних минимумов. На утро вторника фьючерс на S&Pдемонстрирует нейтральную динамику (-0,05%), держась выше поддержки 1360 п.

Открытие торгов на российском рынке акций во вторник мы ожидаем увидеть в нейтрально-позитивной зоне. В понедельник, резкое движение вниз под вечер закрытие сессии застало многих «быков» врасплох. Напротив, основная масса «медведей» открыла короткие позиции по рынку, когда индекс ММВБ уходил ниже ключевой поддержки 1485 п. Чего ждать в ближайшее время? Закрытие основной сессии на минимуме дня, дает шанса на то, что во вторник индекс ММВБ может просесть к отметкам 1470-60 п. Однако, с учетом того, что внешний фон сегодня в целом нейтральный, мы не ждем агрессивных продаж на российских биржах. Например, по фьючерсу РТС ближайшая сильная поддержка расположена на 152 500-153 000 п. от нее стоит пробовать аккуратные покупки. Если после обеда мы не продемонстрируем восстановления, то очевидно, что минимум недели наши индексы увидят только в среду.

Фактор риска исходит также из оценки западными инвесторами перспектив нашего рынка акций. Напомним, что накануне банк Morgan Stanley понизил рейтинг акций российских компаний с «выше рынка» до «нейтрально», ожидая слабой динамики на нашем фондовом рынке в краткосрочной перспективе. Неприятные перспективы сулит для нас и прогноз от экспертов Citigroup, полагающих, что стремительное ралли на мировом сырьевом рынке подходит к концу, даже, несмотря на сохранение спроса, на сырье со стороны Китая. Такая расстановка сил не способствует притоку крупного западного капитала на наши биржи, поэтому в лучшем случае наш рынок вынужден будет торговать лишь за счет собственных ресурсов, а на этом топливе высоко не улетишь.

Во вторник выходит квартальная отчетность Bank of America, Coca-Cola и Yahoo. Днем настроения игрокам может подпортить индекс экономических настроений, который рассчитывается институтом ZEW. Ожидается, что в апреле значение индекса снизиться до 19 пунктов против 22,3 пункта в марте. В 16-30 в США выходит статистика по количеству выданных разрешений на новое строительство и числу новостроек за март. В 17-15 ждем данных по уровню загрузки производственных мощностей и объемам промышленного производства за март.

Рынки стали как-то очень заблаговременно и с какой-то странной поспешностью разыгрывать тему испанского дефолта. CDS на Испанию достигли рекордных значений, агентство Moody’s готовится к пересмотру рейтингов европейских банков.

Не окажется ли это ловушкой для медведей?

Испанские и итальянские банки забрали больше половины кредитов ЕЦБ, розданных на тендерах LTRO. Они хорошо обеспечены наличностью и будут охотно покупать свой суверенный долг (что же им еще покупать?).

Лично мне непонятен возникший психоз. Идет он с рынка кредитно-дефолтных свопов, где хозяйничают JPM, Goldman Sachs и компания.

Обоснованно это или нет, но это явление временное.

Сравните, например, доходность по двухлетним бондам. 0,27% по US и 3,3-3,5% по испанским и итальянским бондам. При том, что европейские бумаги фактически обеспечены ПОЛНОЙ гарантией со стороны ЕЦБ...

Крупные европейские периферийные рынки акций тоже сейчас стоят очень дешево. На рисунке внизу недельные графики S&P500, DAX и IBEX за последние три года. +57,57%, +40,78%, и -19,71% соответственно.

Неужели испанский рынок акций настолько хуже американского?

Наверно стоит покупать IBEX и MIB на этих уровнях, а S&P500 продавать.

Американский рынок подготовился к коррекции и коррекция после длительного роста выглядит обоснованной. Но вопрос: будут ли вместе с ним корректироваться европейские рынки?

В какие активы направятся деньги от продажи американских фондовых активов? Я думаю, что они могут направиться в EURO-активы.

Такой расклад может привести к волатильной торговле с преобладанием снижения в американскую сессию и преобладанием роста в европейскую сессию.

Я не исключаю, что если выходящая на этой неделе многочисленная отчетность американских корпораций окажется в целом позитивной и экономическая статистика не подведет, то и S&P500 может по итогам недели вырасти.

В пользу моего предположения говорит и устойчивость EURO, которую мы наблюдаем в последние недели несмотря на избыточное их количество.

Особое внимание на этой неделе привлекут аукционы по размещению испанского долга во вторник и, особенно в четверг, когда будут размещаться 3y и 10-year облигации.

Аукционы должны пройти нормально и немного успокоить рынки.

Амеры пошли по нашему плану, аннулировали рост четверга, сегодня уже побывали на 1360 по фсипу, им надо идти на 1310. Будущее снижение в -5% не сможет игнорировать ни один рынок, поэтому все будут снижаться, но наш рынок сможет быстрее всех восстановиться, так как у нас стал прорезаться бычий сантимент. Из сберов пошла перекладка в Лук и Газпром, но на мой взгляд сберам теперь судьба быть хуже рынка не одну неделю, так что шортим их.

В целом и общем надо двигаться вниз, и хорошо бы не выпендриваться при этом)))

Американские фондовые индексы закрыли уже вторую неделю подряд снижением. На прошлой индекс S&P потерял -2%, а индекс Nasdaq -2,2%. Пятничную сессию индексы завершили на сессионных минимумах. Основные причины было две. Во-первых, слабые показатели роста экономики Китая: в I квартале 2012 года ВВП страны поднялась лишь на 8,1% г/г, после роста на 8,9% в IV квартале прошлого года. На этом фоне активными были продажи в акциях циклических компаний.

Во-вторых, на Европе усилилось давление продаж на рынке госдолга Испании (доходности 10-летних бондов взлетели до 6%) из-за сообщений, указывающих на дефицит ликвидности в национальной банковской системе. Этот фактор обусловил падение индекса финансового сектора в S&P-500 на 2,5%, даже, несмотря на позитивные отчеты банков JP Morgan и Wells Fargo. Наконец, университет Мичигана известил о снижении индекса потребительского доверия в апреле до 75,7 п. против прогноза роста до 76,4 п. В свою очередь падение акций Apple на -2,8% оказало сильное давление на индекс Nasdaq. Если на этой неделе американские фондовые индексы не найдут в себе сил удержаться выше минимумов прошлой недели, значит на их рынке окончательно закрепится движение в нисходящем тренде.

Усиление страхов вокруг испанского долгового рынка, опустило курс евро к началу этой недели к отметке 1,3000. Инвесторы боятся провального размещения бондов Испанией на этой неделе (вторник и четверг). При этом согласно опросу, проведенному Bloomberg, подавляющее большинство участников рынка уверены в том, что ЕЦБ возобновит программу выкупа облигаций стран, переживающих долговой кризис, а не будет проводить новый раунд LTRO.

Июньские фьючерсы на нефть марки Brent сегодня утром опустились ниже отметки $120/барр. По факту проведения переговоров Ирана с членами Совбеза ООН было признано право Ирана на мирное использование атомной энергии, поэтому при соблюдении исламской республикой всех требований, санкции против Тегерана на экспорт нефти могут постепенно быть сняты.

В понедельник наши фондовые биржи начнут торги в зоне умеренного снижения. Формально наши индексы продолжают торговаться в узком боковом тренде, даже, несмотря на существенное охлаждение температуры внешних рынков в пятницу. Возможной причиной такого поведения может стать экспирация коротких апрельских опционов. Думаю, наш рынок готовится к сильному движению в самое ближайшее время. Однозначно спекулянты встанут активно торговать от «шорта» на пробой уровня 1480 п. В понедельник компаниям необходимо уплатить страховые взносы в фонды, поэтому на биржах будет ощущаться нехватка ликвидности. Плавное сползание цен на рынке энергоносителей обусловит слабость нефтяных бумаг сегодня. Падающие котировки промышленных металлов (медь -1,4%; никель -1,5%) придадут слабости акциям металлургических компаний. Таким образом, индекс ММВБ сегодня утром вернется к отметке 1495 п.

На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок.

Выступал Дадли – голдманист, и, наверно, фактически второй человек в ФРС.

Из его выступления:

Экономика все еще сталкивается с «сильными встречными ветрами» и риски снижения велики. Необходимо принимать меры, чтобы восстановление, как следует, закрепилось.

Cегодня вечером выступает Бен Бернанке и я уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки.

Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики.

Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда.

И сегодня мы услышим скорее намеки, чем намеки на намеки.

Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов.

Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля?

Может случиться и такое.

Дадли вчера сказал, что инфляция останется умеренной. Раз Дадли сказал - значит так и будет... сегодняшняя статистика покажет умеренную инфляцию.

Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются.

В целом рынок вчера оказался даже сильнее, чем я ожидал.

Амерские быки оказались козлячьей породы, вне сессии боковичили под 1371, а сразу после своего открытия рванули вверх, причем логичнее было вниз, но именно в эти моменты иногда крупные игроки пытаются выиграть время для раздачи своих позиций, и агрессивно на небольшие объемы бьют в обратную сторону, стараясь запутать других игроков. В итоге фсип вышел к 1388 (сегодня утром 1383), это не имеет абсолютно никакого значения, только последствия для бычков будут более суровыми, теперь нет поддержки на 1326, а сразу 1312 ждет фсип, потому что люди подтянули повыше стопы, потратили на более высоких уровнях лонги, увеличилась разреженность заявок внизу и теперь снова создаются условия для крупного минуса за сессию. Скорее всего сразу после отчетов банков и полетят вниз, амеры вырыли себе глубокую яму, им теперь будет больно падать, многие сегодняшние бычки помрут еще в воздухе, не долетев до дна.

Все рынки охотно сыграли день подаренного Хозяевами отскока, а дальше надо снимать грим, парики, принимать антиполицай и выезжать на обычную работу.

Наш рынок вчера с удовольствием откатывал вниз, мы готовы были крупно минусовать (а закрылись в небольшом минусе), но амеры обманули наших, в итоге нам и вверх можно к 1520, но и нового снижения амеров мы игнорировать не сможем, тем более что на рынок будут давить продажи сберов, в которых все желающие получить дивиденды "отсеклись". Возможно будет идти перекладка из сберов в другие бумаги, например кто-то уже несколько дней крупно покупает лукойл, но в целом нас ждет 1440-1450 по мамбе, может немного ниже в течение недели благодаря падающим амерам. Так что снова начинаем игру от шорта, пусть и с небольшими целями, всего в -5% от текущих уровней.

Вчера ведущие фондовые индексы США завершили торги уверенным ростом. Недостаточно сильная статистика по рынку труда (число первичных обращений за пособием по безработице выросло на 13 тыс. до 380 тыс.) не смогло снизить тягу инвесторов к покупкам акций хорошо подешевевших за последние несколько дней. Сокращение в феврале дефицита торгового баланса США до $46,0 млрд. (-12,4% м/м) видимо приведет к подъему прогнозов по темпам роста ВВП США за I квартал. Вчера на Уолл-стрит в лидерах роста были самые «тяжеловесные» сектора – акции банков (индекс KBW +2%) и акции нефтяных компаний (NYSE Arca Oil Index +1,94%).

Интернет-поисковик Google сообщил, что в I квартале его прибыль составила $10,08/акция против прогноза $9,64. Химический гигант Dow Chemical после закрытия торгов сообщил о повышении квартальных дивидендов на 28%. Тем не менее, фьючерсы на американские индексы утром подкосила (S&P -0,25%) свежая статистика из Китая. Здесь темпы роста ВВП в 1 квартале 2012 года снизились до +8,1% г/г. (+1,8% кв/кв), что оказалось хуже прогноза (+8,4%). Однако другие экономические показатели оказались достаточно сильными: объем промпроизводства в марте вырос на +11,9% г/г (прогноз: +11,2%); прирост розничных продаж составил +15,2%, что также лучше ожиданий.

Открытие торгов на нашем рынке акций в пятницу мы ожидаем увидеть в положительной зоне. В ходе вчерашних торгов индекс ММВБ дважды протестировал поддержку на 1488 п. и под закрытие сессии уверенно ушел выше. Вечерняя торговая сессия по фьючерсу РТС (+0,55%) указывает на преобладание «бычьих» настроений среди спекулянтов на фоне сильного закрытия торгов в Штатах. Утренняя статистика из Китая не слишком разочаровала азиатские рынки (они лишь снизили темпы роста). Поэтому сегодня у нас все же больше шансов на подъем в индексах. Если, выходящая в 15-00 корпоративную отчетность крупнейшего по размеру активов банка США – JPMorgan Chase окажется лучше ожиданий (прогноз прибыли: $1,17/акция), то рынок получит дополнительный толчок вверх. Банк Wells Fargo представит свой квартальный релиз в 16-00 (прогноз прибыли: $0,73/акция). Таким образом, в пятницу наш рынок акций вполне может выйти вверх из затянувшейся консолидации по индексу ММВБ (диапазон 1490-1520 п.). Пробой верхней границы диапазона может быть поддержан не только спекулянтами, поэтому следующим шагом роста станет движение в сторону 1550 п. На какие бумаги делать ставку? Если американские банки покажут хорошие отчеты, на нашем рынке акций спрос будет сосредоточен в бумагах Сбербанка и ВТБ. Нефтяной сектор тоже может присоединиться к этому движению, а вот бумаги металлургов пока будут стоять в стороне.

Сегодня в 10-00 в Германии выходит индекс потребительских цен за март. В 12-00 ждем данных из Италии по объемам промышленного производства за февраль. В 12-30 в Великобритании выходит индекс цен производителей. Показатели по потребительской инфляции (CPI) в 16-30 выходят в США. В 17-55 университет Мичигана опубликует данные по индексу потребительского доверия за апрель. В 21-00 следим за выступлением главы ФРС Бена Бернанке на тему «Новый подход к финансам».

Вслед за «успешными» аукционами по размещению итальянских и испанских облигаций – если можно считать успешными результаты, когда доходность за месяц возросла практически вдвое – и это при том, что размещавшиеся бумаги имели срок погашения до 3-х лет и, следовательно, находятся под прикрытием ЕЦБ, и первым отчетом от Alcoa, который рынки восприняли позитивно, мы увидели первое за последние шесть сессий позитивное закрытие.

Вышедшая вчера бежевая книга констатировала улучшение дел в американской экономике. Но эта новость не прибавила рынку позитива, поскольку сейчас рынок с гораздо большим энтузиазмом реагирует на намеки на дополнительное стимулирование экономики, чем на хорошие данные.

Кратко отвечу здесь на главные вопросы а более подробно будет все во вью рынка..

Начался отскок и вопрос в том, как долго он продлится?

ИМХО – как минимум до начала следующей недели. Ключевой индикатор – US Treasuries.

На следующей неделе начнет выходить много отчетов американских компаний, и они могут опять развернуть рынок вниз.

Может ли этот отскок перерасти в продолжение восходящего тренда?

Может, хотя шансы не очень велики.

Я оцениваю их примерно в 30-40%.

Главным драйверами продолжения ралли могут стать слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

У амеров вчера была небольшая передышка, теперь вот снова интересно: надо бы рисовать приличную свечу вниз, к 1322-26 по фсипу. Выше 1372-75 делать им нечего, так если проходят, то значит быки опять чего-то удумали козлячье.

Брент у 120, европа после открытия очень резво потопала вверх, немцы даже +1.6% плюсовали (закрылись на +1%), это говорит о том, что все хотели вчера играть вверх, да только уже время не то. Нужен какой-нибудь плохой амерский отчет, может по банкам, может по эпплу, и все полетит и засвистит в полете. Раз не было коррекции аж с декабря до апреля, значит и снижение должно начаться не в мае, а раньше, и то, что мы видим (-70 пунктов по фсипу от хаев года), уже должно быть оно, а значит наверх топать уже ни амерам, ни европе не стоит. Два месяца не читал ни одной новости про грецию - и еще говорят СМИ не под колпаком у финансистов, вылизали внешний фон, только по Испании что-то прорывается, но при этом премьер-министр Италии всех уверяет, что кризис в еврозоне закончился и всех ждет безоблачная жизнь, что кагбэ намекает.

Наши очень напористо выкупились с утра и потопали вверх вслед за немцами, с 1486 дошли до 1520 по мамбе (закрылись у 1505, около полпроцента плюса), отскок не сильно получился, но выкупились уверенно. Сегодня скорее всего сверху вниз стоит играть день, ибо радоваться нечему, амеры так еще и не упали толком.

Далее Ванута капитально прошелся по поводу наших брокеров.

Отдельно бесят действия брокеров, которые пользуются возможностью творить в сфере брокерских услуг то, что им хочется. Например сегодня дивидендная отсечка по сбербанку, кто будет в акциях на конец дня, тот должен будет получить дивиденды через полгода. При этом размер дивидендов утверждается только на годовом общем собрании акционеров, которое будет через два месяца, а сами дивиденды, ЗА ВЫЧЕТОМ налогов, акционеры получат хорошо если через полгода. Тем не менее некоторые брокеры уже сейчас занялись грабежом своих клиентов. Позиции тех клиентов, у которых шорты по сбербанку, ВТБ например собирается закрыть принудительно, что дает возможности для манипуляции ценами. Финам в отношении отдельных клиентов поступает иначе: разрешает не закрывать шорты, но на следующий день после отсечки (!) уже списывает (куда, в чью пользу??) сумму дивидендов, ЕЩЕ НЕ УТВЕРЖДЕННЫХ ГОСА, да еще и какой-то ШТРАФ взимает, в размере полпроцента. Тройка пошла еще дальше, списывает сумму дивов и сумму НДС (!!!), таким образом как минимум брокеры будут полгода БЕСПЛАТНО крутить нашими деньгами, да еще и присвоят себе суммы штрафов и НДС, взятые с потолка. От того, что они эти свои возможности прописали в своих "регламентах", суть не меняется, это "узаконенный" грабеж, потому что экономического смысла такие действия не имеют. Сумма дивидендов с шортов должна списываться тогда, когда получают деньги от эмитента акционеры, и ни днем раньше, и именно ту сумму, которую те получают.

Есть несколько брокеров, которые списывают дивиденды в день собрания, это уже хоть по-человечески, но все равно все это брокерский беспредел, и таким брокерам как Финам и Тройка, ВТБ и БКС нужно выразить свое пренебрежительное фу. Вы падальщики, господа. Половина из вас предоставляет в шорт акции своих клиентов, без какого-либо договора репо, то есть вы и за шорты сумму берете из воздуха и кладете себе в карман, также как деньги тех клиентов, кто в кэше, одалживаете в рост маржинальщикам, при этом ничего не отдавая хозяину денег, и опять присваивая накрученные суммы процентов за овернайты. Это позорно, я уж не говорю про ваши другие прлелки с постоянно убыточными ДУ и играми в третьих эшелонах против клиентов. Жаль, что наша ФСФР не чешется, вы создали кривую напрочь брокерскую инфраструктуру, и вас всех неплохо бы было вывести на чистую воду.

В среду фондовые индексы на Уолл-стрит закрылись ростом, составившем в среднем около 0,75%. Способствовало этому восстановление оптимизма на европейских биржах и снижение доходностей по облигациям «проблемных» стран еврозоны. На этом фоне вчера лидерами роста стали акции американских банков. Свежий экономический обзор ФРС Beige Book оказался достаточно позитивным - американская экономика продолжила расти во всех 12 регионах страны. При этом руководитель ФРС Б. Бернанке по-прежнему не исключат возможности проведения третьего раунда покупок облигаций в рамках программы «количественного смягчения», если для этого будут экономические предпосылки. Как бы там ни было, но вчера индекс S&P-500 завершил сессию возле минимальных дневных уровней (1368 п.), опустившись ниже отметки 1373 п., на которой сейчас проходит 50-дневная скользящая средняя.

На валютном рынке в четверг мы видим вялые попытки укрепления евро против валюты США (1,3140), даже несмотря на то, что ситуация на долговом рынке стран периферийной Европе остается напряженной. Цены на нефть марки Brent после вчерашнего тестирования уровня поддержки на $119/барр, сегодня утром пробуют немного подняться. Но в целом, как отмечают аналитики банка UBS - цены на сырье продолжат снижаться во II квартале из-за того, что ведущие мировые ЦБ пока взяли паузу в запуске новых монетарных стимулов.

Азиатские фондовые индексы в четверг в целом торгуются нейтрально-позитивно, поскольку ключевые игроки ждут выхода в пятницу утром данных по ВВП Китая за I квартал 2012 года. Инвесторы надеются, что Китаю удастся избежать «жесткой посадки», но его экономический рост замедлится до 8,4% г/г.

В четверг открытие торгов на нашем рынке акций мы ожидаем увидеть вблизи уровней закрытия среды. Индикаторы внешних рынков говорят в пользу нейтрально-позитивной динамики торгов утром. Вчера участники рынка не пустили индекс ММВБ выше сопротивления на 1520 п. Наоборот, уверенный прорыв ниже 1480 п. заставит крупных игроков занять нейтральную позицию, а пока мы торгуемся выше этого рубежа, на рынке всегда найдутся покупатели. С учетом, того, что сейчас основной риск для рынков идет со стороны европейского долгового рынка, сегодня пристально следим за результатами аукциона итальянских облигаций с погашением в 2015, 2020 и 2023 годах на сумму 3-5 млрд. евро. В обед выходит много макростатистики из Европы, которая может внести нервозность в действия фондовых игроков. С учетом того, что сегодня закрывается реестр акционеров Сбербанка для выплаты годовых дивидендов (2,1 руб. по обыкновенной акции), расклад сил на рынке во многом будет зависеть от котировок этого эмитента. Акции Лукойла и Сургутнефтегаза по-прежнему сохранят спрос сегодня.

В четверг в 12-00 ЕЦБ опубликует ежемесячный отчет. В 12-30 в Великобритании выходят данные по торговому балансу за февраль. В 13-00 выходит статистика по объемам промышленного производства в еврозоне. В 16-30 в США выходят традиционные недельные данные по числу обращений за пособием по безработице, а также отчет по торговому балансу США за февраль. В это же время будут опубликованы данные индекса цен производителей (PPI) за март. После закрытия торгов в США свою квартальную отчетность выдаст Google.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и, судя по ночному всплеску оптимизма, рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен и хотя и маловероятен.

Особенно интересно, что скажет Дадли в четверг.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Стимулирующие меры здесь, скорее всего, будут и не позже июня. Торговое сальдо Японии трещит по швам.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ.

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Итак, сегодня основное движение. Типичная развилка, примерно с равными вероятностями, но разными последствиями. Или выход с текущих 1374-77 по фсипу к 1393-95, ненадолго, или обрушение с первой целью 1355, а там 1340 и ниже. Если вниз, то это может быть надолго, до конца апреля, а там и май падучий не за горами.

Другое дело у нас на фрр - мы как раз готовы играть боковик, который играли первые три месяца года (1460-1620-1460). По идее 1460-80 по мамбе - повод для откупа шорта, зона 1420-1460 для кэша, а вот ниже 1420 в апреле можно выкупать, скорее всего к майским праздникам и сразу после них мы будем выше 1540. Это не отменяет базовый сценарий, который мы ожидали на 2012 год - выход амеров к 1100 по фсипу и мамбы к 1200-1250, где наши фонды полноценно закупятся, и благодаря этому устроят растущий тренд с осени по конец года.

Я уверен, что никого не интересуют покупки у 1500 по мамбе, пока не сходили вниз амеры, но так как мы боковичили пока амеры трендово росли, то теперь мы можем легко выкупаться сразу после отрицательных дней у Хозяев, лонгов мало и лить вертикально их не нужно, кроме как по отдельным фишкам. Надо играть боковик, и ниже 1420 в апреле играть его стоит от лонга.

В понедельник американские фондовые индексы закрылись со средними потерями около 1%. Для индексов S&P-500 и DowJonesэто была уже четвертая сессия к ряду, завершившаяся в красной зоне. В начале недели инвесторы отыграли слабый пятничный отчет по занятости в США. Однако слабая статистика по рынку труда величила шансы на запуск со стороны ФРС очередной программы количественного смягчения (QE-3). 11 из 15 первичных дилеров ожидают, что ФРС в конечном итоге запустит QE-3; из этих 11 почти все уверены, в том, что это произойдет в июне. Однако для обоснования запуска этой программы желательно иметь слабую макростатистику и обвал на фондовых рынках. С учетом того, что по итогам первого квартала мы, вероятно, не увидим сильной отчетности от американских компаний (стагнация в Европе, рост издержек на энергию и наем персонала), думаю, в середине сезона отчетности мы увидим продажи на рынках акций. Тем, более что уже сейчас поведение индекса S&P-500 дает тревожные сигналы.

Вчера вечером цены на нефть марки Brent опустившись к отметке $121/барр, обновили минимумы с начала марта. Поведение их котировок за последние две недели напоминает волатильный нисходящий тренд, а уровни поддержки работают, поскольку нефтетрейдеры ждут 14 апреля, когда в Стамбуле пройдет встреча представителей Ирана и стран Совбеза ООН для переговоров по иранской ядерной программе.

Сегодня Китай опубликовал данные по балансу внешней торговли за март: профицит составил $5,35 млрд., при прогнозе дефицита в $3,15 млрд. Серьезным образом эта статистика не сказалась на азиатских рынках, где сегодня все ключевые фондовые индексы торгуются в красной зоне: MSCIAsia-0,79%.

Открытие торгов на наших биржах во вторник мы ожидаем увидеть в нейтральной зоне. Быстрым рывком вверх вчера под закрытие сессии индекс ММВБ практически достиг верхней границы своего краткосрочного падающего тренда, проходящего сейчас в районе 1510-15 п. Что дальше? Сегодня возобновят торги, закрытые на несколько дней ключевые фондовые рынки Европы. От их реакции на последнюю статистику из США и динамику заокеанских бирж и будет зависеть расклад сил на вторник. Возможно, крупные игроки на нашем рынке будут ориентироваться не на график индекса ММВБ, а на график фьючерса РТС, у которого граница падающего тренда сейчас проходит возле отметки 162 тыс.п. (однако на пути роста туда стоит сопротивление на 157500 п.) Пока рынок удерживает позиции выше ключевой поддержки на 1480 п. по ММВБ, думаю, найдется достаточно много спекулянтов готовых покупать ликвидные бумаги (Сбербанк, Газпром, Роснефть) в расчете на коррекцию вверх. Думаю, по итогам сегодняшней сессии мы увидим плавное восстановление котировок большинства акций на наших биржах.

В последнее время появилась традиция. В какой-нибудь особый день – например страстную пятницу перед католической пасхой, когда все рынки закрыты и большинство учреждений не работает, кроме самых жизненно необходимых, но почему-то статистическое ведомство США неустанно работает, выдать какую-нибудь такую цифру, от которой у всех отвиснет челюсть и попадают руки; и настанет паника.

Американский фьючерс упал на 20 пунктов и тут же торги закрылись – оставив нас всех в неведении о том, какая же будет подлинная реакция рынка.

Что интересно, золото совсем никак на новость не среагировало. EURO и AUD просто чуть пометались вверх/вниз.

Такие nonfarm payrolls должны быть негативны для USD. А кроме пары USD/JPY мы не увидели заметной реакции.

Таким образом, мы увидели в пятницу начало выхода реально плохих статистических данных.

Сегодня в Европе продолжаются пасхальные каникулы и состояние неопределенности продолжится вплоть до открытия американской сессии.

Но думаю, что это было бы слишком просто, если бы все рынки сейчас развернулись и пошли вниз. Конечно, для американского рынка акций это серьезный негатив и уже пора корректироваться. С другой стороны мы еще не видели основательной проторговки текущих уровней, когда плеймейкеры передают свои лонги толпе. Как они допустят снижение рынка, если они по уши в лонгах?

Думаю, что это пока просто начало новой, более волатильной фазы рынка.

Довольно спокойный день превратили в шоу, потому что американская SEC (Комиссия по ценным бумагам и биржам) приняла решение включить торговые терминалы на целых 45 минут для возможности торговли фьючерсами на американские индексы сразу после объявления Министерством труда сводки о новых рабочих местах в несельскохозяйственных секторах (Non-farm payrolls) за март. На данных о меньшем приросте рабочих мест, в два раза хуже ожиданий, начались вертикальные свечи вниз, амеры достигли 1372 по фсипу. Как к этому относиться - непонятно, вроде бы начало амерской коррекции, наши закрылись под 1500 по мамбе, но ждут подтверждения падению. Основное движение будет видимо завтра.

Нефть 122 по бренту, япы тихой сапой потеряли -5% за прошлую неделю, Дакс в моменте терял также, но выкупился на 1.5% в четверг, наверное он их снова должен будет отдать, что создаст негатив. В общем пока можно играть негатив и негативные ожидания.

Наш рынок достиг уровней основным фишкам, при которых он был 1460 по мамбе, а не 1497, но сбероб тогда стоил 84 (а не 95), а сберпреф 62 (а не 77). Когда сломают эту кипарисовую изгородь нашего фондового рынка? - непонятно, могут успеть ударить вниз до отсечки (12 апреля), могут выдать по ним двузначный минус за два дня сразу после. Любой здравый человек должен выходить из лонгов по сберам сейчас, но что-то пока в них умных продавцов маловато, зато потом все полезут в узкое горлышко как тараканы на мелок "машенька". Безграмотные брокеры типа Тройки пишут клиентам, что за шорты возьмут с них размер дивидендов, "рекомендованный советом директоров плюс НДС", забывая, что годовое общее собрание может уменьшить рекомендуемый размер дивидендов или вообще не принять решения об этом, также мало понятно, откуда берется НДС. Однако шортистов начали запугивать, это хорошо, значит есть шансы на хороший пролив до отсечки.

В общем ситуация для кэша на самом деле, или для рискованных шортов, но не для лонга, на мой взгляд.

В пятницу торги на американских биржах не проводились, однако выходила макростатистика. Она показала, что число вновь созданных мест в несельскохозяйственном секторе США составило 120 тыс. (наименьший показатель с конца 2011 года) при прогнозе 207 тыс. Опросный показатель по уровню безработицы оказался на уровне 8,2%. По факту выхода этих данных мы увидели резкое снижение фьючерсов на американские индексы: S&P-500 E-miniпробил важный уровень поддержки на 1385 п.

Пятничная статистика из США не оказала существенного влияния на валютный рынок. Пара EUR/USDпо-прежнему торгуется возле отметки 1,3060 – минимальные уровни с середины марта. В пятницу сырьевые биржи в Европе и США были закрыты, поэтому торги нефтяными контрактами не проводились.

Статистика по инфляции в Китае показала, что в марте индекс потребительских цен поднялся до 3,6% г/г против ожидаемых 3,3% г/г; индекс цен производителей снизился на 0,3% г/г против ожидаемых 0,2% г/г. В данном случае, торможение инфляционных показателей можно расценить, как один из признаков замедления роста экономики Поднебесной. Основные фондовые индексы Азии в начале этой недели торгуются в красной зоне: MCSIAsia-0,8%.

Сегодня мы ждем открытия торгов на российском рынке акций в нейтральной зоне. В пятницу по факту выхода слабой статистики из США индекс ММВБ упал на -1,7%, закрывшись чуть ниже отметки 1500 п. Показательно, что на этом движении вырос объем открытого интереса по фьючерсу РТС, видимо игроки ожидают дальнейшего снижения нашего рынка. Где ждать остановки? Ближайшая сильная поддержка расположена в диапазоне 1490-85 п., пробой которой обусловит движение вниз еще на 3% (1440 п.). Хорошая поддержка по фьючерсу РТС расположена на 155 тыс., от которой спекулянты будут пробовать аккуратные внутридневные покупки. С учетом того, что на ведущих европейских биржах (LSE, Deutsche Borse) сегодня выходной день, дневные торги у нас будут проходить довольно вяло. Реакция заокеанских инвесторов на негативную пятничную статистику задаст настрой рынкам до середины недели. Тем, игрокам, которые уже начали играть на понижение стоит сохранить свои «короткие» позиции как минимум до среды.

Сегодня в 12-30 в Еврозоне выходе индекс инвестиционного доверия Sentix за апрель. В 16-30 в США будет опубликован индекс деловой активности в производственном секторе ФРБ Чикаго за февраль. Сегодня ночью глава ФРС Бен Бернанке выступает на конференции в Атланте по вопросам финансовой стабильности.

Итак, как я и предполагал во вторник, после сильного ISM, вызвавшего чрезмерный оптимизм рынка, все покупатели куда-то исчезли и мы увидели три дня коррекции.

Вчерашний день тоже можно считать коррекционным, хотя Dow и S&P500 закрылись возле нуля, а NASDAQ даже прибавил 0,4%.

Сегодня многие страны празднуют католическую пасху, и этот фактор, как я покажу дальше, окажет позитивное влияние на рынки.

Хочу добавить, что почти весь негатив сейчас идет с других площадок, в основном еврозоны. В центре внимания оказалась Испания, акции и облигации которой распродаются даже хлеще, чем осенью.

Сегодняшние цифры по nonfarm payrolls будут интересны в плане наблюдения за реакцией рынка.

Существовавшая долгое время корреляция между USD и ценами на акции в последнее время усложнилась. Теперь рынки могут расти и при укрепляющемся долларе. Именно этот феномен привел к тому, что c начала года commodities показали гораздо худшие результаты, чем акции.

Сегодня, как не странно, я ожидаю позитивной реакции на NFP практически независимо от того, какие цифры по безработице выйдут.

Если nonfarm payrolls выйдут лучше ожиданий, то соответственно это вызовет рост фондовых индексов и укрепление доллара.

Если nonfarm payrolls выйдут хуже ожиданий, то возможно вначале мы увидим просадку, но это вызовет продажи USD и затем сработает рыночный рефлекс под название «QE скоро» и мы опять увидим позитивное закрытие.

Сегодня имеются дополнительные предпосылки для давления на доллар – это связано с дефицитом ликвидности в других валютах ввиду того, что банки этих стран не работают.

Я бы даже не исключал попытки устроить сквиз по европейской валюте в отсутствии крупнейших ее держателей.

Это на самом деле важный фактор на сегодня в пользу роста рискованных активов.

Резюмируя: я ожидаю сегодня небольшого роста и закрытия американского рынка акций примерно в +0,5-0,6% - на уровне закрытия прошлой недели.

Фсип опять выкупили от 1384 к 1397, уверенно, сразу после амерского открытия, именно в тот момент когда Доу должен был пробивать 13000. Хозяева четко контролируют свой рынок и когда рынок хочет выдохнуть, его настоятельно удерживают от этого, в итоге это не отменит коррекцию (можно только оттянуть время), о росте уже говорить не приходится, но пока эти искусственные действия останавливают снижение весьма эффективно, потому что хорошие падения созревают к определенным срокам, эти сроки проходят, и возникает снова развилка с возможностью роста, например, в начале следующей недели амерам уже возможно выйти к 1410, вчера такой вероятности вообще не было.

Немцы после -3% в среду сделали вчера -1.5%, но на выкупающихся амерах выкупили и свой минус тоже.

Наши тоже с -1% вышли в плюс процент по мамбе, вынырнув из-под 1500, всегда такие выкупы рисуют как бы разворотные свечи, под которыми нет самостоятельных покупок, а лишь агрессивное восстановление ранее проданного. Поэтому можно предположить, что по инерции мы пройдем немного выше, но вряд ли выше 1540-45, потому что пока амеры на распутьи и если вниз, то им очень прилично падать. Сегодня мы можем отстоять весь день на уровнях открытия, можем походить без объемов вокруг нуля, в общем сильных движений пока не ожидается, по крайней мере это было бы нелогичным, а в понедельник потопаем за Хозяевами.

В четверг американские фондовые индексы завершили торги в нейтральной зоне. Рост доходностей по долгам ряда «проблемных» европейских стран в среду и четверг негативно сказывался на настроениях инвесторов. Спрэды в доходностях между бондами Испании и Италии против германских бундосов расширились до максимальных значений с осени прошлого года. На этом фоне неплохая статистика по безработице в США осталась незамеченной: число первичных обращений за пособиями по безработице сократилось на 6 тыс. до 357 тыс. - минимум с апреля 2008 г. Из-за снижения цен на рынке сырья, несколько хуже остальных вчера торговались акции компаний производителей материалов. А вот акции Apple вновь обновили свои рекордные отметки, поднявшись $633,68 (+1,5%)- у каждой страны есть свой «МММ».

На этой неделе курс евро существенно потерял в стоимости. Пара EUR/USDк утру пятницы опустилась до отметки 1,3055 на фоне слабой макростатистики из Европы и очередных беспокойств на местном долговом рынке. Уровень ключевой поддержки на 1,3050 удержан, а значит, единая валюта вполне может показать восстановление на следующей неделе. Тем более что доходность по 10-летним итальянским бондам вчера вечером снизилась до отметки 5,45%.

Открытие торгов на российских биржах в пятницу начнется в умеренно-позитивном ключе. С учетом того, что сегодня ведущие биржи США и Европы закрыты на Пасхальные праздники, торговая активность у нас будет невысокой. Отрадно, что вчера индекс ММВБ не ушел ниже уровней конца марта, остановив снижение возле отметки 1495 п. и закрыв день приростом на 0,8%. Думаю, в пятницу утром стоит ждать продолжения вечерних покупок в ликвидных бумагах и фьючерсах. Внешний фон поможет нам в этом: биржевые индексы Бразилии (+0,26%) и Китая (+0,15%) постепенно поднимаются, равно как и фьючерсы на Америку (S&P +0,25%). Однако дневной рост будет ограничен (сопротивление на 1545 п. по индексу ММВБ) традиционной консолидацией, в преддверии выходящей сегодня статистики по числу рабочих мест вне сельскохозяйственного сектора США (NFP), а также по уровню безработицы. Фьючерсы на фондовые индексы США в пятницу будут торговаться до 17-15 мск.

В 23-00 ФРС опубликует статистику по объемам потребительского кредитования за февраль. Спекулятивные короткие позиции на эти выходные лучше не иметь, поскольку Народный Банк Китая вполне может понизить нормы резервирования для банков, что традиционно приносит оптимизм на фондовые рынки.