Вчера я посвятил большой материал американскому рынку государственных облигаций, сегодня мы подробно поговорим о европейском.

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Но в начале несколько слов о текущем новостном фоне.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Пока мы не слышим никаких намеков на QE3, и я думаю, что оно случится не раньше июня.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Население Греции совсем не приветствует эти меры. Вчера возобновилась всеобщая забастовка и люди, несмотря на холод и дождь вышли на улицы. Но кому есть дело до этих греков?

На сегодня намечено заседание министров финансов еврозоны, которое было перенесено с понедельника. Министры ждут от Греции решения.

Впрочем, ралли может оказаться недолгим, и быстро перейдет в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries сегодня-завтра и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

О заседания центральных банков позднее, а сейчас поговорим о рынках облигаций: американском и европейском.

Вчера начался первый недельный цикл размещения US Treasuries в феврале: вчера было продано 32 млрд. 3-year бумаг, сегодня будет продано на 24 млрд. 10-year US notes, и завтра на 16 млрд. долларов 30-year bonds.

Вчерашний аукцион 3-year прошел неудачно; если можно считать неудачным аукцион, на котором 3-year долг размещают по ставке 0,347%. Большую часть предложенного объема выкупили праймдилеры: 63,8 % - это наивысший показатель с января 2009 года, когда фондовый рынок был в руинах и праймдилеры парковали кэш на коротком участке кривой доходности.

Bid/cover был значительно хуже, чем на предыдущем аукционе, а участие Indirects ( иностранные инвесторы) было минимальным с 2006 года, - пишет Zero Hedge

Размещение 10-year и 30-year, происходящее два дня подряд, является ключевым моментом в деятельности Казначейства и оказывает непосредственное влияние на рынки рискованных активов.

Главная идея этого материала, подтвержденная двумя графиками за 2011 год -

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US NOTES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В текущей ситуации (сегодня как раз происходит размещение 10-year US notes), принимая во внимание ряд факторов, думаю, что это, скорее всего, будет КОНСОЛИДАЦИЯ на текущих уровнях, а не КОРРЕКЦИЯ.

Думаю, что не стоит слабые результаты вчерашнего дня экстраполировать на предстоящие сегодня-завтра размещения 10-year и 30-year.

Во-первых, низкое участие иностранцев вполне объяснимо: в данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по аналогичным 2-year вчера была соответственно 2,71% и 2,62% и которые защищены проводимыми ЕЦБ трехлетними LTRO-мероприятиями.

Фондам денежного рынка США однозначно выгоднее сейчас парковать средства там (чем они, по-видимому, занимаются и этим объясняется рост курса EURO/USD) и даунсайд по доходности основных периферийных европейских долговых бумаг по моим расчетам составляет еще около 1% ( с учетом стоимости денег, предоставляемых ЕЦБ).

По 10-летним бумагам Италии ( с учетом налога) и Испании доходность составляет 5,07% и 4,92% соответственно – спрэд немного больше, но они выглядят намного менее привлекательными, поскольку 10-year государственные облигации – это уже совсем не кэш и премия за риск здесь гораздо больше.

В фундаментальном плане, учитывая процентные ставки в еврозоне и стоимость денег для европейских банков – 1% + примерно 0,2-0,5% (с учетом качества предоставляемого залога) – денег пока неограниченно для тех, кто хочет ими воспользоваться - это трехлетние кредиты, предоставляемые ЕЦБ в рамках LTRO, получаем, что реальная доходность по итальянским 10-year при рыночной в 4% будет порядка 2,5% ( итальянские банки предоставляют низкокачественный залог – понавыпускали векселей под гарантии собственного правительства – поэтому ЕЦБ принимает их в качестве обеспечения с дисконтом в 40%!)

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства. Впрочем, стоит ли его винить? А что ему еще было делать?

Долговой рынок Италии – наиболее емкий в еврозоне, поэтому он для нас является более важным ориентиром.

2,5% за 10-year суверенного долга Италии, или 2,0% за 10-year от Казначейства США? Что лучше?

0,5% на мой взгляд это минимально возможная ( а скорее всего и недостаточная!!!) премия за риск владения периферийным европейским долгом.

Таков очень краткий фундаментальный анализ – сравнение двух альтернатив вложения денег в активы с фиксированной доходностью, имеющиеся на рынке.

Как мы видим, ориентиры снижения, как с технической, так и с фундаментальной точки зрения на текущий момент практически совпадают. При этом если доходность 10-year US notes вырастет, например, до 2,5%, то соответственно ориентир минимальной доходности для аналогичных бумаг Италии и Испании вырастет до 4,5%.

Не стоит удивляться, если обычная корреляция между ними в какой-то момент нарушиться...

Таким образом, 4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам ( но с этим надо разбираться отдельно).

Постараюсь развить эту тему в следующих вью рынка...

Таким образом, по европейскому периферийному госдолгу еще остается даунсайд по доходности порядка 0-1% и отсюда, кстати, другой вывод: EURO/USD и рынки рискованных активов еще пока имеют определенный апсайд для роста.

Поэтому я бы предостерег вас от среднесрочного шорта.

Рынки еще могут расти в течение нескольких недель, если только не произойдет небольшого форсмажора - дефолта Греции.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Впрочем, ралли может оказаться недолгим, и быстро перейти в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

Размещение 10-year и 30-year, происходящее два дня подряд – сегодня и завтра, является ключевым моментом для американских монетарных властей и доллара и оказывает непосредственное влияние на рынки рискованных активов.

Фсип откатил в сторону 1330, и опять в нем появился мощный, доминирующий покупатель, который бесстрашно зачем-то лезет в зону, в которой покупки бесперспективны. В итоге переписали хаи года, выше 1345 по фсипу, уже и немцы готовы были откатить и минусовали на процент, теперь рынки опять получат дозу принудительного повышения. Можно представить еще процент по фсипу вверх, но скорее всего этого не будет, просто наконец появятся мощные продавцы, более умные и дальновидные, чем один дурной покупец. Возможно кто-то играет решение по Греции, на котором надеется вздернуть рынки повыше, но это очень странный план. В общем смотрим за 1347, потом 1355, и наконец зона полной остановки 1360-65 - непонятно, зачем ради такого смешного апсайда такие деньги тратить.

Брент вчера уже был выше 117, на фоне массового запинывания Сирии, что не помешало всей отечественной нефтянке дружно отминусовать, в РН так до -2.5% доходило. Азия не демонстрирует ничего самостоятельного. Все жду отмашки на коррекцию, а ее нет.

Наш рынок вчера готов был отыграть коррекционно вниз, и даже закрылся под 1550 по Мамбе, но очередной амерский променад к новым вершинам опять выдаст с утра нашим котировкам порцию электричества, ориентир для бычков - обновить ненамного хаи года по мамбе, раз Хозяева на хаях, с другой стороны, покупателей меньше чем продавцов, великолепно продают сбер и нефтянку, и победить можно только агрессивностью покупок. Опять же трендового дня вверх по средам ожидать не стоит, статистически это переменчивый день, часто играют подковой - обычной или перевернутой. Так что играем против бычков.

Во вторник американский рынок акций опять вырос. На этот раз индекс Dow Jones обновил максимумы 2011 года. Откуда такой оптимизм? Во-первых, экономика самих США сейчас находится на подъеме. Во-вторых, инвесторы заранее отыгрывают предстоящее завершение переговоров по пакету помощи для Греции со стороны ЕЦБ, Еврокомиссии и Международного валютного фонда. Это ли не праздник жизни на фондовых рынках? Однако, несмотря на сильный релиз пятничный по занятости глава ФРС Бен Бернанке на вчерашнем заседании сенатского Комитета по бюджету вдруг заявил, что у него наибольшие опасения вызывает необычайно высокий уровень долгосрочной безработицы в Америке. Может так оно и есть, но, по сути, для инвесторов сейчас главное, чтобы ставки фондирования оставались низкими по всему миру, да и новая накачка денег тоже не помешает. В связи с этим, на заокеанском рынке акций просто нет продавцов.

Во вторник вечером валютная пара EUR/USD пошла на дальнейшее укрепление после того, как ЕЦБ проявил готовность к участию в обмене греческий облигаций через EFSF. Это случиться только в случае успешного завершения переговоров Греции с внешними кредиторами. В свою очередь греческий парламент может принять соглашения о реструктуризации долга и новых кредитах ЕС и МВФ уже в предстоящее воскресенье 12 февраля. Эти факторы подняли курс евро сейчас к отметке 1,3255.

По Греции все не слишком радостно в долгосрочной перспективе. Страна в ответ на новый пакет финансовой помощи представила план по жестким мерам экономии. Ожидается, что Греция, в конечном итоге, снизит свое долговое бремя с текущих 160% от ВВП до 120% от ВВП к 2020 году. Что взамен? Правительство Греции обещало международным кредиторам сократить 15 тыс. рабочих мест до конца 2012 г. а также снизить минимальную зарплату. Однако, как говорил Джон Мейнард Кейнс: «Позаботьтесь о занятости, и тогда бюджет позаботиться о себе сам». То есть в данном случае долгосрочные экономические проблемы страны решены не будут и выход Греции из зоны евро – это просто дело времени.

На фоне ослабления курса доллара вчера вечером котировки нефти Brent взлетели к отметке $117/барр. В свою очередь, стабильно высоким ценам на рынке энергоносителей способствуют последние данные от API, согласно которым запасы нефти в США сократились на 4,53 млн. барр.

В среду мы ожидаем увидеть открытие торгов на наших биржах в позитивной зоне. Вчера днем индекс ММВБ совершил незначительную коррекцию вниз, обозначив поддержку на уровне 1546 п. Думаю, сегодня стоит ждать возврата индекса к уровням 1565-70 п. Пойдем ли выше? Возможно, но если это случиться, разогреваться рынок будет за счет горячих денег спекулянтов или запоздалых частных инвесторов вставших в покупку при пробое максимума. Думаю, что инвестфонды, которые сейчас остаются недоинвесторованными будут ждать более сильной коррекции для входа в рынок, чем та, которую мы видели вчера днем. По фьючерсу РТС диапазон сопротивления просматривается на уровне 166 тыс. п. поддержка очерчена отметкой 162500 п. С учетом того, что сегодня опять не выходит никакой важной макростатистики из Европы и США «пилообразная» консолидация днем на нашем рынке продолжиться.

Вчера во вью рынка я обещал очень полезное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes.

Предлагаю его вашему вниманию.

МОИ НАБЛЮДЕНИЯ ЗА ЭТИМ ФЕНОМЕНОМ И НЕКОТОРЫЕ СООБРАЖЕНИЯ

Завтра состоится размещение 10-year US notes – главного бенчмарка US Treasuries.

Начиная с осени, я стал наблюдать за этим феноменом и сделал кое-какие наблюдения.

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В этой статьи я привожу подробности моих наблюдений.

АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ ОПРЕДЕЛЯЕТ ВСЕ В ЭТОМ ФИНАНСОВОМ МИРЕ.

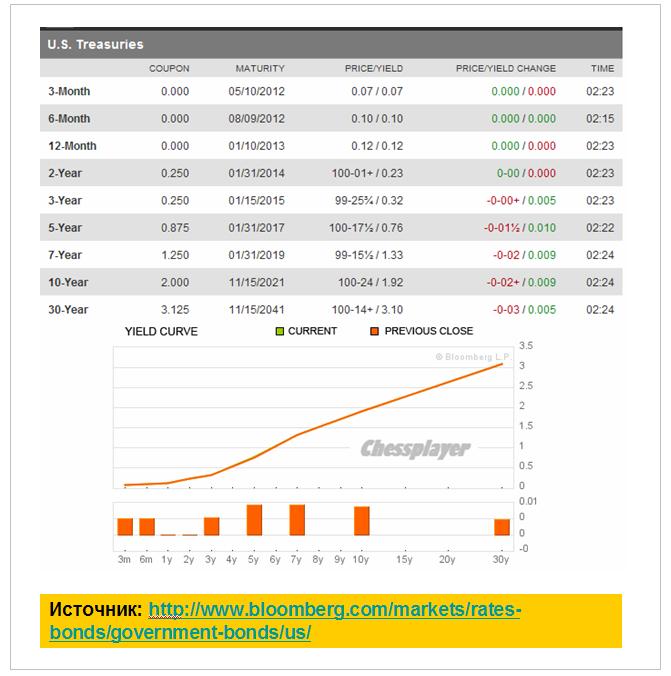

Следует уточнить, что, в текущей ситуации, значение имеют прежде всего длинная, и отчасти средняя часть спектра кривой доходности.

Краткосрочная часть спектра при нынешней политике процентных ставок мало что определяет. Учитывая финансовое и военное господство США краткосрочные долговые бумаги США (до 3 лет) считаются абсолютно безопасными и надежными (возможно, это продлится не так долго и отношение к ним изменится). В настоящий момент фактически это кэш. Они не приносят практически никакого дохода, зато в любой момент могут быть обналичены.

Вот так выглядит кривая доходности US Treasuries: в графической и табличной форме

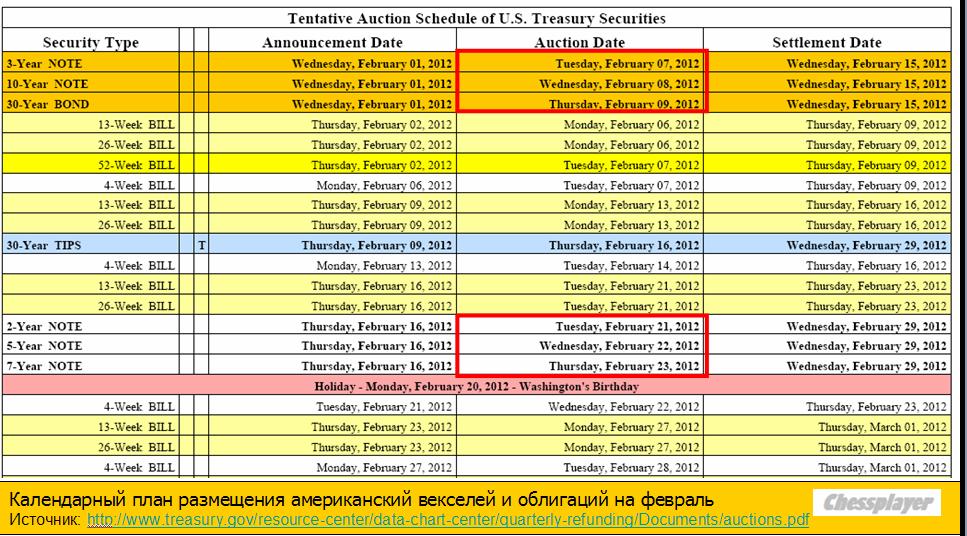

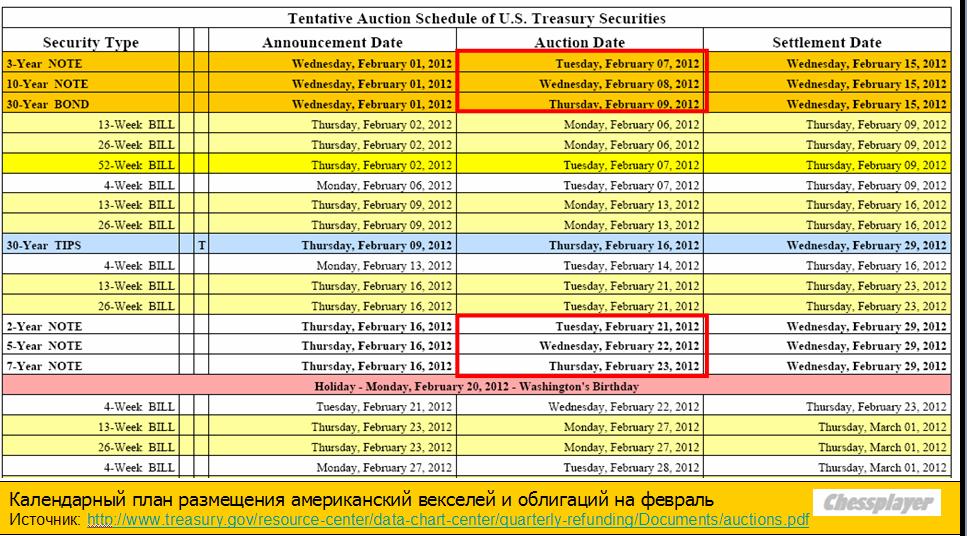

Прежде всего, расскажу о том, как происходит размещение американского госдолга – как вы увидите, это имеет большое значение.

Казначейство США публикует календарный график размещения госдолга на ближайший квартал здесь:

Векселя (bills) – бумаги со сроками погашения до года - активно выкупаются фондами денежного рынка и другими инвесторами и в текущей ситуации ни о чем не говорят.

Поэтому стоит обращать внимание на процесс размещения бумаг 3,10,30,2,5,7- year.

Именно и строго в таком порядке следуют ежемесячно аукционы по размещению US notes и bonds.

Они проходят в две недели: чаще всего через неделю, но иногда и две недели подряд. Как правило, начинаются на второй неделе месяца. Заканчиваются в начале или середине 20-ых чисел.

ИМХО, именно с таким порядком размещения американского госдолга и ни с чем другим связана подмеченная многими тенденция американского фондового рынка расти в конце и начале месяца и корректироваться в середине.

Тенденция очень давняя!

На первой неделе всегда проходят 3,10,30-year US Treasuries; как правило, во вторник-четверг.

На следующей неделе или через неделю – 2,5,7- year.

Есть еще TIPS – облигации, защищенные от инфляции, но объемы их размещения малы и не оказывают заметного влияния на рынки.

Внизу приведено расписание размещения американского госдолга на 2012 год.

2,3 – year являются краткосрочными, но в текущей ситуации нулевых процентных ставок (ZIRP) по поведению близки к кэшу.

Они активно используются первичными дилерами для «windows dressing» - наведения марафета в балансах в конце квартала. Об этом я уже не раз писал.

Тем не менее, моменты их размещения тоже имеют определенное негативное влияние на рынки рискованных активов. Прежде всего, из-за больших объемов - там всегда большие объемы размещения, и из-за спрэдов с более долгосрочными бумагами.

5,7 year являются среднесрочными, но по поведению ближе к долгосрочному спектру.

На мой взгляд, размещение 10-year и 30-year являются наиболее важными событиями для финансовой системы США и рынков.

Во-первых, они проходят всегда два дня подряд: сперва 10-year, затем 30-year. Поэтому их можно рассматривать по сути как одно событие!

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

Далее приведены два рисунка, на котором показаны график изменения индекса S&P500 в 2011 году и отмечены восклицательным знаком моменты проведения аукциона по размещению 10-year US Treasuries.

Разумеется, что мы наблюдаем это не каждый месяц. Например, в январе и феврале прошлого года рынки росли даже и в момент размещения долгосрочного долга США ( так же, как и в этом году).

Тогда драйверами роста была программа QE2, которая была в самом разгаре и всплеск инфляции, связанный с революциями в Египте и другими событиями. Росту также способствовало начало года, когда фонды формируют свои портфели.

Во втором полугодии явный рост предшествует размещению только в октябре месяце, когда возник очень мощный восходящий тренд в EURO/USD.

Хочу отметить, что эта информация никак не может служить рекомендацией к совершению сделок, это всего лишь наводка на возможные благоприятные условия для совершения сделки.

Я всегда призывал и призываю самостоятельно интерпретировать мою информацию с учетом вашего таймфрейма и уровня риска (размеров стопов).

Думаю, что в 2012-м году эта тенденция сохранится, а может быть даже приобретет еще большее значение, поcкольку Казначейству необходимо привлечь гораздо большее количество средств для обслуживания госдолга, чем в прошлые годы.

Что важнее: дата размещения или дата расчетов? Одно время я думал, что дата расчетов важнее, поскольку в этот день вроде как изымаются деньги из системы (резервных фондов), по идее хуже становится ликвидность.

Потом я понял, что это не так.

Для проводимых размещений принципиальное значение имеет сам аукцион; как он прошел.

ИМХО, американские монетарные власти также гораздо больше волнует не процентная ставка размещения, а участие инвесторов в процессе – т.е. bid/cover – коэффициент покрытых заявок. Если он большой, то это очень хорошо. В конце концов, велика ли разница, по 2,2% или по 2,4% Казначейство привлечет средства. Гораздо важнее, чтобы инвесторы видели, что американские долговые бумаги, как и прежде, пользуются хорошим спросом.

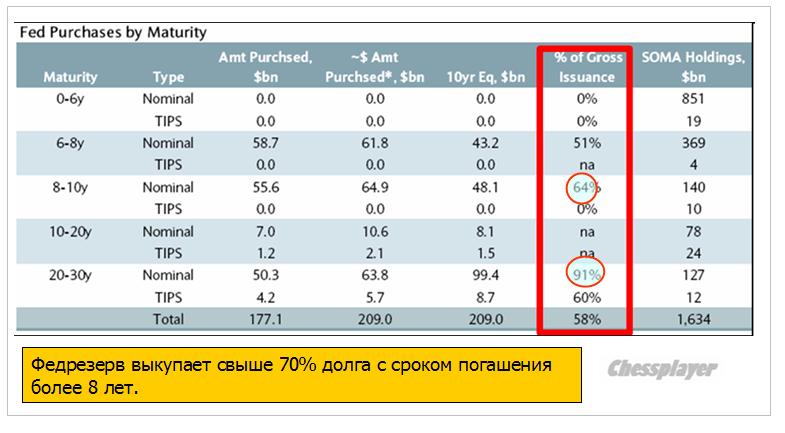

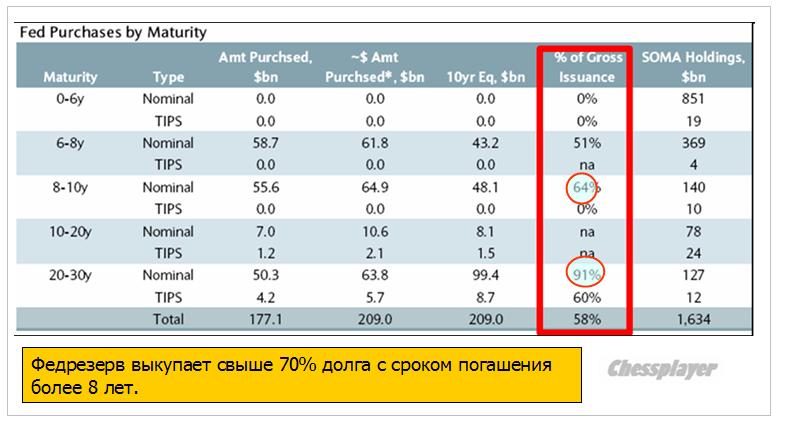

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности.

Как показал в недавнем анализе Barclays, Федрезерв после запуска программы «Твист» выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Неужели кто-то всерьез думает, что Америка когда-то расплатиться по долгам?

Американские облигации уже давно стали токсичным активом, но благодаря очень умелым действиям американских монетарных властей эту токсичность никто не чувствует. Ее пока никто не чувствует!

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Поэтому, когда будет необходимо, то возникнут новые проблемы, новые кризисы, какие-то события, которые вызовут волну бегства в безопасную гавань, которой продолжают оставаться US Treasuries...

Сегодня тот редкий случай, когда о прошедшем понедельнике почти нечего писать. Никакой существенной статистики, никаких событий, и практически никакого движения на рынках.

Самое примечательное вчерашнее событие: Zero Hedge отмечает, что вчера был зафиксирован рекордный минимальный объем на NYSE в непраздничный день за последнее десятилетие!

Американский рынок к закрытию отыграл почти все снижение. Все индексы закрылись вблизи нуля.

Рискованные валюты и даже евро тоже почти отыграли потери.

Однако это не стыковалось с поведением других активов, где наблюдался уход от риска. Доходность долгосрочных казначейских облигаций США понизилась, сильные продажи были в HYG ( ETF облигаций с высокой доходностью), финансовый сектор отминусовал наверно больше других секторов рынка.

Переговоры вокруг Греции останутся ключевой темой. Несмотря на постоянно вбрасываемые слухи о якобы положительных сдвигах, шансы на успех переговоров призрачны. Между тем середина февраля – это примерный срок, до которого переговоры должны быть завершены, чтобы успеть выполнить все формальности, необходимые для выделения Греции следующего транша помощи.

Резервный Банк Австралии (RBA) не стал понижать ставку, что вызвало ралли в AUD – позитивно для рискованных активов. Однако первая реакция часто бывает импульсивна и обманчива. Это решение RBA наводит на мысли, что центральный Банк Австралии видит определенную угрозу роста инфляции.

Сегодня Бен Бернанке выступает перед Бюджетным Комитетом сената ( может развеять надежды на скорое QE3), а Ангела Меркель говорит о будущем Европы и еврозоны (еврозона проживет и без Греции?). Эти два события станут главными драйверами рынка на сегодняшний день.

Однако самый насыщенный на статистику и события день на этой неделе – это четверг.

Повторю свой вчерашний взгляд на рынок. Ожидаю, что на этой неделе произойдет определенная коррекция, а на следующей неделе рост продолжится в случае, если события вокруг Греции не примут критический оборот, что, впрочем, вполне вероятно.

Коррекции будет способствовать начинающийся сегодня недельный цикл размещения US Treasuries: 3-10-30 year.

Фсип откатил к 1330 и вернулся к 1340, день-прокладка, пришло время куда-то двинуться. Такое впечатление, что не начинают игру вниз, пока не добьют вопрос по Греции, однако любое решение по Греции - повод для игры вниз)). Идеально было бы откатить к 1300, на решении вопрсоа по кредиту греции подпрыгнуть к 1330, и потом уже ухнуть вниз к 1255.

Брент около 116, Дакс не откатывает, но у него нет выхода, он будет сдувать свой пузырь, сначала как малыши, через газоотводную трубочку, а потом уже как взрослые засери.

Наши выполнили вчера бычьи цели - показали хаи года по ГП и РН, и откатили после этого, порадовав мишек. Закрыть -1.72% по РН на растущей нефти - это конечно свидетельство того, что рынок готовится к падению в любой момент, но внешний фон каждый раз принуждает нас двигаться вверх. И все же эта жестокая пытка должна закончиться, и должно начаться для мишек испытание профитом)).

В понедельник американские фондовые индикаторы завершили торги незначительным снижением при низкой биржевой активности игроков. Пока нет никаких новостей, которые были бы способны развернуть рынки вниз, поэтому после хорошего роста в пятницу консолидация в понедельник выглядит вполне уместной. Большая часть американских макроэкономических индикаторов сейчас указывает на восстановление экономики, поэтому инвесторы пока просто решили перевести дыхание после хорошего роста в начале этого года.

Курс евро в ходе вечерних торгов в понедельник частично восстановил утраченные днем позиции. Пара EUR/USDсейчас опять вернулась на уровень 1,3110. Власти Греции сегодня планируют продолжить обсуждение второй программы помощи от ЕС/МВФ. Критичных сроков пока нет, но инвесторы рассчитывают услышать итоговые договоренности в течение ближайшей недели.

Цены на нефть марки Brent сегодня утром вышли к максимальным отметкам с начала августа прошлого года – $116,5/барр. Участники рынки связывают это с ростом напряженности вокруг Ирана и Нигерии. На азиатских биржах сегодня утро не видно единодушных движений в индексах: MSCIAsia+0,1%. Хуже остальных торгуется китайский рынок акций (ShanghaiComp -1,94%) из-за того, что Народный банк Китая сейчас абсорбировал ликвидность на $4 млрд., понизив надежды на снижение ставки резервирования.

Открытие торгов на наших биржах во вторник ожидается в нейтрально-позитивной зоне. Из сильных факторов можно выделить новые максимумы в ценах на нефть, в качестве негатива – отсутствие продвижения вверх на рынках Америки и Азии. С учетом того, что сегодня не выходит никакой важной макростатистики из Европы и США, дневные торги обещают быть скучными. Сегодня опять мы можем простоять в фазе консолидации. Рост индекса ММВБ сверху ограничен уровнем 1570 п., снизу есть поддержка на 1550 п. По сути, рынки сейчас торгуются в сильном восходящем тренде, который застал многих инвесторов врасплох, привыкших к его частой смене осенью прошлого года.

Вчера наш премьер В. Путин объявил, о том, что ВТБ будет проводить выкуп своих акций у акционеров, участвовавших в «народом IPO» из своей прибыли, а не за счет государственных средств. На текущих котировках акций банка это сказалось скорее негативно, поскольку текущие держатели бумаг вынуждены мириться с тем, что прибыль банка будет перераспределена в пользу отдельных акционеров в угоду политическим обещаниям накануне выборов.

Убирайся, Греция! Убирайся сейчас же! Тебе надо было выйти из еврозоны 2 года назад, ты упустила свой шанс, но и сейчас ещё будет лучше раньше, чем позже. Грядут летние отпуска, и ты должна выжать максимум из бегства от евро. Не жди, пока следующая глобальная рецессия оскалит свои клыки. У инвесторов пока есть деньги, и они заинтересованы в покупке твоих активов, когда цены падают – каждый день промедления их стоимость уменьшается, и твоё состояние выглядит всё более безнадёжным.

Уровень жизни упадет, но зато страна восстановит свою конкурентоспособность, особенно в сфере туризма.

Более важно: не слушай скептиков в Брюсселе, пугающих тебя катастрофой вне «защитного евро-покрывало». Гораздо лучше быть снаружи, даже турки теперь это знают. Слушай Ангелу Меркель и Вольфганга Шойбле, они говорят тебе правду – с евро надежды нет. Хотя последний план Германии лишить тебя финансовой свободы был заблокирован, PSI является почти токсичной сделкой. Известно, что почти 94% твоего государственного долга выписано согласно греческим законам, и у тебя есть полный контроль над ним, но после соглашения с частными кредиторами весь этот долг будет подчиняться Британскому праву. Твой парламент и твои судьи потеряют над ним власть.

Сейчас у тебя есть контроль над валютой собственного долга, как и у любой страны, но после сделки PSI ты станешь не более чем провинцией еврозоны, не способной скорректировать собственный долг.

Далее Джон Тейлор буквально описывает шаги, которые необходимо предпринять Греции в процессе выхода из еврозоны.

Сейчас ты имеешь право облегчить долговое бремя, спрыгнув с евро-корабля и определив стоимость новой драхмы где-то в половину текущей стоимости евро. Сделав это, ты обесценишь госдолг и долги частного сектора. Не стесняйся, агрессивно обесцень драхму, даже ниже уровня, который ты считаешь она должна быть, и затем зафиксируй курс. Европейская валюта будет циркулировать параллельно с новой драхмой несколько дней, но закон Gresham гарантирует, что это не продлится долго. Когда евро исчезнут, ещё девальвируй фиксированный курс.

О банковской системе

В финансовой системе будет твориться неразбериха, а банки будут полными банкротами. Однако сейчас банки работают, как будто бы они уже стали банкротами, не кредитуя или не помогая экономике никаким из возможных способов, так что ты потеряешь немного, и тебе всё равно придётся национализировать банки. Было бы чудесно, если ЕЦБ помог, поддерживая новую драхму годик-другой, но не слишком рассчитывай на это, т.к. у еврозоны слишком много проблем, чтобы ещё помогать.

Что важнее всего, Греция станет страной, где возможно зарабатывать на жизнь.

Помни, первый спрыгнувший будет победителем, а бремя будет переложено на оставшихся.

Содержательный комментарий относительно EURO, который я хочу прокомментировать, дан аналитиками Morgan Stanley, которые не в пример их коллегам из Goldman Sachs (Столпер) гораздо успешнее прогнозируют будущее движение курса европейской валюты.

Мы сохраняем наш медвежий взгляд на евро, и даже понижаем прогноз по EURUSD на 2012г. с 1,20 до 1,15.

Таков среднесрочный прогноз по EURO аналитиков MS.

Мы считаем, что относительное изменение денежных мультипликаторов будет значительным драйвером на валютных рынках в ближайшие годы, и ликвидность ЕЦБ будет негативом для евро.

Если посмотреть на нашу ключевую корреляцию в 2012г., а именно сравнить балансы ФРС и ЕЦБ, мы увидим, что в отсутствие пропорционального ответа со стороны ФРС, справедливый курс EURUSD рухнет до шокирующих 1,12 на фоне роста баланса ЕЦБ вырастет с €2.7 трлн. до €3,7 трлн. (если в рамках февральских LTRO ЕЦБ выдаст банкам €1 трлн.)

Абсолютно согласен с тем, что избыточное предложение EURO, даже если эти деньги хранятся на депозитах ЕЦБ, не может быть позитивно для европейской валюты.

ИМХО, рост, который мы видели в прошедший период, объяснялся кэрритрейдом фондов денежного рынка США, которые использовали LTRO для временной покупки выгодных по ценам европейских долговых бумаг.

Как только доходности европейских долговых бумаг упрутся в определенные уровни, которые обоснованы текущей ситуацией и сопутствующими ей рисками, интерес к EURO тут же угаснет.

В ближайшее время я постараюсь проанализировать факторы, влияющие на эти уровни и оценить их.

...анализируя влияние QE1 и QE2, мы сделали два наблюдения. Во-первых, влияние на рынок QE2 было значительно меньшим, чем QE1, и во-вторых, QE2 рынок закладывал в цены ещё до его фактического начала. Мы думаем, что рынки уже начали закладываться на QE3, и потенциал роста после формального объявления о начале QE3 будет ограничен. После начала QE3 пройдёт немного времени, и начнут расти валюты, которые обычно растут при бегстве от риска.

Аналитики MS считают, что рынок уже начал закладывать рыночные ожидания в QE3.

Не рано ли?

С моей точки зрения объявления QE3 стоит ждать не раньше апреля. Скорее всего, это произойдет во время двухдневного заседания ФОМС. Ближайшие такие заседания пройдут 25 апреля и 20 июня.

Кроме того, я считаю, что у QE3 другой основной движущий мотив: вовсе не сохранение баланса между балансами ФРС и ЕЦБ, а поддержание стабильности длинного спектра кривой доходности. Об этом я пишу подробно в сегодняшнем вью рынка.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

06.02.2012 FX: внимание на ФРС!

Спасение для доллара США пришло оттуда, откуда его многие собственно уже перестали ждать. Тот факт, что впервые за длительный отрезок времени хорошие макроэкономические данные из США стали не только поводом для улучшения ситуации с аппетитом к риску (Dow Jones +1.23%, S&P500 +1.46% в пятницу), но и драйвером роста курса американской валюты, довольно-таки четко указывает на то, что не только развитием событий в Европе определяется ход торгов на Forex.

QE3

Безработица в январе на уровне 8.3% (прогноз 8.5%) и прирост занятости порядка 243k (при прогнозе 140-155k) – это не что иное, как сигнал рынкам о том, что до QE3 еще довольно-таки далеко и, судя по всему, ФедРезерв заложил очень неоднозначную основу для третьего раунда количественного смягчения 25 января, и продажи доллара под это собственно отменяются. При этом последние заявления Б.Бернанке о том, что ФРС не согласиться на более высокую инфляцию ради снижения безработицы, все это только подтверждает.

Лучше всего данную смену настроений, на наш взгляд, характеризует и взлет доходности Treasuries 3 февраля, и падение цен на золото в пятницу на 2%, рост которого последние несколько лет был продиктован в значительной степени опасениями по поводу роста инфляции из-за повсеместного «печатания денег».

Если брать FX, то здесь четко просматривается два трейда, как продажа EUR/USD в расчете на то, что количество активов на балансе у ЕЦБ со временем будет все больше и больше, чем у ФедРезерва, который какое-то время будет «отмаличиваться». Другой момент при этом сводится к тому, что уже на этой неделе Банк Англии расширит программу количественного смягчения еще на 50-75 млрд фунтов стерлингов. Так, в GBP/USD мы видели ранее в чем-то рекордный рост с 1.5230 до 1.5880, хорошую коррекцию к которому мы можем получить в ближайшие несколько недель, если прогнозы по росту ВВП страны и инфляции на этой неделе Банк Англии представит в «голубином» ключе.

Не факт, конечно, что в одиночку тема не скорого запуска QE3 в США может сломить краткосрочный восходящий тренд, но в любом случае это «звоночек», на который надо делать поправку. Другим звоночком к тому, что нисходящий краткосрочный тренд по доллару близок к завершению, кстати, могло бы быть нежелание американской валюты дешеветь под новый раунд раздачи долларовой ликвидности от ЕЦБ в конце месяца.

Европа

Если брать Грецию, то, похоже, что мы плавно движемся к тому, что до марта вопрос с реструктуризацией долга закрыт, скорее всего, в полной мере не будет, и судьбу Афин в полной мере будет решать очередной саммит лидеров ЕС в Брюсселе в начале следующего месяца. Довольно-таки важный момент в этом вопросе, между тем, - это ситуация с греческими облигациями на балансе ЕЦБ, которых по разным оценкам порядка 30-60 млрд евро. Если в конечном счете данные бумаги могли бы быть переданы кому-либо, и по ним произошли списания, то это могло бы быть позитивным моментом для Греции.

В остальном приходиться признать, что в декабре и январе ЕЦБ сделал небольшую революцию на долговом рынке Европы, взяв на какое-то время под контроль доходности проблемных 10-летних итальянских и испанских бумаг. В общем, пока доходность первых не поднимется выше 6%, а вторых, выше 5.25% говорить о том, что европейский фактор способен уронить евро может быть несколько преждевременно.

В плане долгосрочных прогнозов мы, впрочем, по-прежнему склоняемся к тому, что рано или поздно дефолт Греции спровоцирует новый приступ паники, далее будет Португалия, а потом, возможно, Италия или кто-то еще.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неделя центробанков

Понедельник 06 февраля 2012 г.

Время выхода форекс обзора: 12:36

Мы сохраняем позиции без изменений, рассматриваем возможность увеличения лонга в AUD.

Прошедшая неделя закрылась под флагом экономического оптимизма. Статистика по количеству рабочих мест в США оказалась существенно лучше ожиданий - их стало больше сразу на 250 тысяч. Данная цифра существенно выше даже нашего собственного прогноза, хотя мы были оптимистичнее консенсуса. Кроме того, очень неплохо выглядит уровень безработицы, который упал с 8.5% до 8.3%. Правда, скептики сразу нашли, к чему придраться в этой части. Из состава рабочей силы в январе выбыли рекордные 1.2 млн. человек. Если бы этого не произошло, показатель бы вырос на 0.1%. Но все формы сослагательных наклонений лучше оставить в стороне. Субиндекс занятости в составе американских ISM выглядит очень сильным, что подтверждает наличие позитивных трендов как на рынке труда США, так и в экономике вообще.

С тактической точки зрения, статистика пятницы уже полностью отыграна. Внимание теперь перемещается на грядущие события. Во-первых, всю неделю лейтмотивом заголовков будет Греция. Вчера вечером прошел очередной дедлайн по договоренностям с кредиторами. Прошел он, как легко догадаться, незамеченным. Самый-самый последний срок, объявленный МВФ, - 13-е февраля. Конечно, и эта дата может сдвинуться, но все же она действительно имеет смысл. Если не удастся достичь консенсуса до следующих выходных, есть риск технически не успеть провести все процедуры, и дефолт Греции может состояться даже в условиях полного взаимопонимания сторон. Во-вторых, на этой неделе состоятся важные заседания нескольких центробанков. Сегодня упомянем только Резервный Банк Австралии, который объявит свое решение во вторник 9.30 утра по Москве. Рынок дисконтировал понижение ставки на 25 б.п. с вероятностью 70%. Мы считаем, что ставки завтра вполне могут остаться без изменений. И даже если они снизятся, это, скорее всего, спровоцирует лишь кратковременное ослабление австралийского доллара. Мы будем покупать AUDUSD и продавать EURAUD на любых коррекциях.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

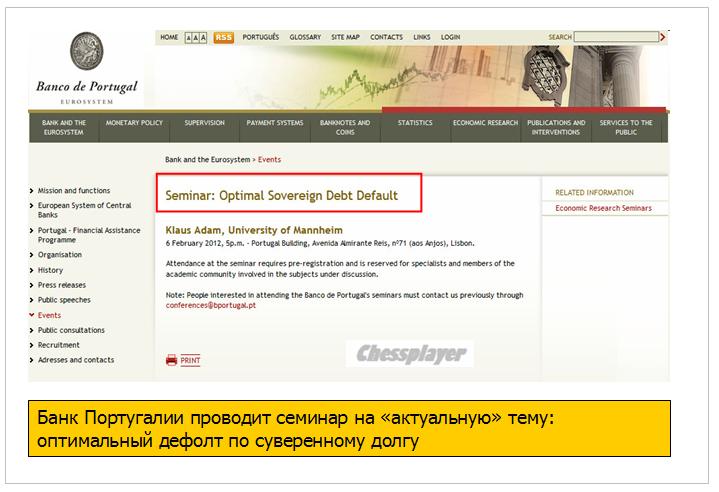

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Подробности во вью рынка, который выйдет в течение ближайших нескольких часов.

Моим базовым сценарием в рамках прогноза на 2012 год был тот, что в первом квартале амеры снижаются, и приходят к середине февраля к 1000 по фсипу, однако этот сценарий уже смазан. Амеры прошли 1330 по фсипу в пятницу, аж до 1340, с самого начала года на рынках вдруг появилась ликвидность, которую направили на выкуп проблемных облигаций с невысокой доходностью, плюс рынок тщательно вели к дате объявления "великолепных" (великолепно нарисованных) амерских данных по рынку труда - минимальная безработица за последние 3 года, максимальный за последние 9 месяцев прирост рабочих мест. Проигнорированы были откровенно слабые отчеты компаний и их прогнозы по будущим отчетам, слабейший ВВП и прочий негатив. Однако проанализировав ситуацию заново, я вижу так, что рынки получили всего лишь пару недель отсрочки, как если бы в тюрьме отрубили электричество, и у смертника на электрическом стуле появились планы помыться и побриться. В общем текущие 1340 по фсипу дает теоретический апсайд амерскому рынку в несколько процентов, после чего амеры пойдут к 1100 (цели снижения в связи с ростом можно поднять на 100 пунктов), но базовый сценарий - снижение в первом квартале я для себя оставляю неизменным: после +100 пунктов в январе мы получим - 200 пунктов к марту.

Брент взлетел к 115, Дакс прибавил еще +1.5, надув реальный пузырь в индексе.

Наши вынуждены были, как это было на протяжении всего января, вырасти вслед за амерами и европой. Однако глядя на сбероб, которому пророчат восходящее движение выше 100, я отмечаю для себя, что сбер будет в этом году в диапазоне 57-65, ГП 140-150, мамба 1150-1250, и такие цены будут держаться около месяца. В пятницу мы прошли по мамбе хаи сентября 2011, и закрылись выше 1565, и этим получили теоретический апсайд на 2-3 процента. Но это не отменит наше обвальное снижение, так что продолжаем держать шорт и играть от шорта. Пока я не знаю, что выступит катализатором резкого снижения - скорее всего игра инсайдеров, которые узнают о провале инициатив меркози, но первые 10% мы потеряем быстро и резко.

Благодаря сильной макростатистике по занятости американские фондовые индексы в пятницу завершили торги со средним приростом около 1,5%. Индекс Nasdaq Composite сумел преодолеть годовые высоты предкризисного 2007 г. и 2011 г. добравшись до отметки 2905 п. – максимальный уровень с декабря 2000 года. Итак, согласно данным Министерства труда США в январе уровень занятости по платежным ведомостям вырос на +243 тыс., в ставка безработицы опустилась до 8,3% - минимальная отметка с февраля 2009 года. Безусловно, это сильные данные. Однако получить их удалось за счет того, что из состава рабочей силы в январе было вычеркнуто 1,2 млн. человек, то есть доля рабочей силы в составе общей численности населения снизилась до 63,7% - 30-летний минимум. Кстати, McKinsey Global Institution в 8 послевоенных кризисах, происходивших до 1990 года, занятость восстанавливалась в среднем через 2 квартала после достижения ВВП докризисного уровня. После кризиса 1990–1991 годов для восстановления рынка труда требовалось 5 кварталов, а после спада экономики 2001-го уже 13 кварталов. С учетом нынешней динамики оздоровление рынка труда в США до приемлемых уровней наступит не ранее чем через 20 кварталов от начала подъема (примерно 2017 год). Стоит учитывать, что ключевая ставка по федеральным фондам в США находится на нулевых отметках с декабря 2008 года.

Что действительно заслуживает доверия, то это рост индекса активности ISM в сфере услуг США (56,8 п. в январе против 53,0 п. в декабре), на которую приходится около 90% национальной экономики. Здесь восстановление деловой активности особенно заметно в секторе ЖКХ, здравоохранения и розничной торговли. Можно ли в этих условиях рассчитывать на запуск QE-3 со стороны ФРС? Думаю, это будет возможно только в противовес впрыску ликвидности со стороны ЕЦБ запланированной на конец февраля. Как бы там ни было, но фьючерсы на ставку ФРС сейчас оценивают вероятность повышения ставки в январе 2014 года в 29%, хотя неделю ранее шансы были на уровне 38%.

В понедельник мы ждем открытия торгов на российских биржах в умеренно-позитивной зоне. Индекс ММВБ сегодня стоит ждать возле отметки 1570 п., по достижении которой может начаться безыдейное сползание вниз из-за локальной перекупленности. Российский рынок акций непрерывно растет уже 6 недель подряд и на этой, вполне возможно мы прекратим движение вверх, так как свежих драйверов для роста пока не видно, даже, несмотря на то, что индекс ММВБ мощно пробил значимые сопротивления. Фьючерс РТС в качестве поддержки имеет важный уровень 160 тыс. п. Чтобы оценить дальнейшую расстановку сил на нашем фондовым рынке, стоит внимательно последить за курсом российского рубля. Похоже, что ряд крупных игроков уже не делает ставок на его дальнейшее укрепление, а в отсутствии спроса на национальную валюту новые покупки активов фондового рынка будут затруднительны.

Всю прошлую неделю EURO активно рос, росли и другие рискованные активы. EURO продолжает свой рост и на этой неделе, и скорее всего дойдет как минимум до 1.32 вопреки фундаментальным условиям.

Поводом для роста были ожидания успешного завершения переговоров относительно условий списания греческого долга. PSI (private sector involvement) – вовлечение частного сектора. Так этот вопрос обозначают в СМИ.

Аналитики AForex убеждены, что все последнее укрепление евро связано только с позиционированием. ESM, EFSF и Греция здесь не играют практически никакой роли. Происходит обычный вынос евро-медведей - данные CFTC указали на обновление очередного максимума по чистому шорту в единой валюте.

Хочу сказать несколько слов и про отчет CFTC. На мой взгляд, его значение преувеличивают. Рынок валют, особенно EURO, насколько глобальный, что диспозиция трейдеров на CME не играет здесь никакой роли либо играет слишком маленькую роль.

Объемы на рынке наличной валюты на два порядка, а может быть и гораздо больше превышают объемы фьючерсной торговли валютой. Кроме того еще существует и внебиржевой рынок, где объемы намного больше, чем на биржевом.

Но это ИМХО, в принципе я не уверен, что прав.

Возвращаюсь к проблемам еврозоны. После того, как ЕЦБ путем трехлетних LTRO с избытком наполнил рынки ликвидностью - по некоторым оценкам, банки, особенно итальянские, как минимум до конца обеспечены необходимыми ресурсами, эта тема стала основной болезненной темой для еврозоны.

Марио Драги в этом плане действует гораздо решительнее, чем его предшественник и охотно помогает «своим». Во всяком случае, в качестве обеспечения по этим кредитам ЕЦБ принимал то, что никогда бы не позволил принять Трише. Известно, что за несколько недель до аукциона итальянские банки в большом количестве выпустили векселей, по сути, ничем не обеспеченных.

Теперь Италия думаю справится даже с очень напряженным графиком погашения госдолга, который ей предстоит в феврале-марте месяце.

Так что в ближайшие несколько месяцев тема PSI и возможного дефолта Греции станет центральной.

Barclays Capital сделала превосходный набор «Вопросы-ответы» относительно переговоров об участии частного сектора в списании греческого долга (PSI), который дает достаточно хорошее представление о сути вопроса.

Это последний вью рынка в этом месяце. Следующий выйдет 7 февраля.

Я ухожу в отпуск на пару недель.

Желаю всем удачи!

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 января 2012 ГОДА.

Обращения за пособиями по безработице показали вчера снижение на 50000 до 352000, что значительно меньше, чем ожидалось и вообще наименьшее значение с 2008 года.

Однако это не произвело особо положительного воздействия на американский фьюч. Может быть, американские трейдеры перестали верить во все эти цифры?

Тем не менее, ралли продолжается. Рынок медленно-медленно без откатов ползет вверх. Бычьи настроения - если судить по рынку опционов – близки к экстремальным. В настояший момент американские индексы находятся всего в 4% от максимумов прошлого года, которые в свою очередь являются максимумами с 2007 года.

Вчерашние отчеты американских компаний оказались позитивны: eBay, Morgan Stanley, Bank of America отчитались лучше пожеланий. Заявление о банкротстве Kodak мало для кого оказалось сюрпризом и не оказало никакого влияния на рынок.

Американские долгосрочные облигации вчера активно распродавались и доходность 10-летних US notes завершила день на 50-дневной скользящей средней (см. на рисунке). Учитывая то, что на следующей неделе состоятся в среду-четверг размещения 5,7-летних бумаг и то внимание, какое американские монетарные власти уделяют процессу размещения долгосрочного госдолга, ожидаю, что доходность сегодня или в понедельник развернется вниз. Это – негатив для рискованных активов.

ВЗГЛЯД НА EURO

Всю неделю шло ослабление доллара, особенно сильное относительно EURO. Думаю, что в последние дни рост EURO удерживал другие валютные пары от падения.

EURO/USD прошел с начала недели уже 350 пунктов и вышел к 1,297. Наверно в зоне 1.30 стоит очень много европейской валюты на продажу и думаю, что только в случае серьезного позитива EURO сможет в ближайшее время пройти этот рубеж.

Таким позитивом могло бы стать успешное завершение переговоров с частными держателями греческого долга. По сообщению IIF переговоры идут «продуктивно», но это не значит, что они закончатся успешно. По более объективным источникам шансы на успех переговоров минимальны.

Ралли этой недели в EURO я рассматриваю как отскок, организованный с целью как можно больше игроков, стоящих против EURO выкинуть из рынка.

EURO на рынке после декабрьской акции переизбыток, массированного выхода из американских активов с конвертацией выручки в EURO тоже нет. В конце февраля состоится еще один LTRO: EURO станет еще больше. По слухам LTRO может составить 0,5 трлн. EURO или даже больше. Никакого традиционного QE на ближайшем заседании ФОМС не приходится ожидать: американская статистика очень позитивна. QE с покупкой MBS играет обратную роль: оно способствует укреплению американской валюты. Хотя я не удивлюсь, если средства массовой дезинформации начнут убеждать нас в обратном. За счет чего EURO расти дальше?

EURO/AUD тем временем сформировал разворот. Формально разворот уже состоялся, поскольку валютная пара вчера превысила максимум 1.2442 от 13 января. Учитывая настроения на рынке дальнейшее движение этой кросспары уже должно идти не столько за счет роста EURO, сколько за счет более быстрого снижения AUD, чем EURO относительно доллара. Хотя слабость AUD связана со слабыми данными по занятости в Австралии вчера, но как я уже отмечал, разворот этой пары очень часто предшествует развороту рискованных активов в целом.

Несколько минут назад индекс доллара оказался возле знакового уровня – 80. У меня есть некоторые сомнения, что он пойдет ниже...

СИГНАЛЫ РАЗВОРОТА

Put/call – коэффициент находится вблизи минимальных значений за год, сигнализируя о максимально бычьих настроениях в среде опционных трейдеров. Это, несомненно, становится уже серьезным медвежьим сигналом, свидетельствующим о том, что разворот может случиться со дня на день.

Сегодня экспирация. Не воспользуются ли маркетмейкеры ситуацией, чтобы закрыть рынок ниже 1300 пунктов по индексу S&P500. Сколько трейдеров окажется при этом «вне денег»?

Банковский сектор перешел в консолидацию, которая очень напоминает консолидацию на вершинах. Вчера он слегка даже отминусовал, несмотря на рост всего рынка и некоторых банков, как например BAC (тоже на рисунке).

Таким образом, мы уже имеем достаточно много сигналов. Если не на завершение ралли, то хотя бы на временную коррекцию.

Вброс ликвидности со стороны ЕЦБ в размере 500 млрд. евро в декабре хотя и не решает ни в коей мере долговых проблем, но оказал несомненное влияние на рынки.