Мой блог называется «Дайджест рынка» и я стараюсь следовать этой миссии.

У меня есть обязательная программа, которая представлена тремя ежедневными статьями

1.Вью «Российский рынок сегодня».

Хотя я совсем не пишу о российском рынке, но здесь еще представлено два вполне достойных прогноза – Вануты и Александа Потавина, которые пишут в основном о российском рынке

2.Вью рынка

Это мой собственный развернутый анализ ситуации на рынке. В последнее время бывает достаточно большим по объему: 5000-7000 знаков и 4-5 рисункков. Если сказать о рынке особо нечего, то я объединяю его с вью №1.

3.Вью «Валютный рынок сегодня»

Здесь помимо собственных комментариев рынка я еще публикую очень достойные прогнозы двух аналитиков валютного рынка: Константина Бочкарева и Николая Корженевского

Это обзор я публикую обычно во второй половине, поскольку мне нужно дождаться выхода обзоров моих соавторов. Николай Корженевский раньше писал достаточно поздно: в 3-4 часа дня.

Представляю вашему вниманию новую ежедневную тему:

Тема называется LINKS-ДАЙДЖЕСТ

Это будет ежедневный ДАЙДЖЕСТ ссылок на аналитические материалы, главным образом англоязычные.

Здесь будут также копироваться важные цитаты из этих материалов, если их возможно выделить из статьи:

Это будут Bottom line (главные мысли)

Важное отличие этого типа материала:

ОН БУДЕТ ПОСТОЯННО ОБНОВЛЯТЬСЯ.

UPDATE FOREVER!!

Апдейт будет идти по двум направлениям:

1.Добавление новых ссылок

2.Перевод заголовка и отдельных, наиболее важных Bottom line

Таким образом, кому интересен подобный контент, я рекомендую его время от времени перечитывать. Спустя месяц статья может выглядеть уже совсем по-другому.

ВАЖНО: ИНФОРМАЦИЯ В РАЗДЕЛЕ LINKS-ДАЙДЖЕСТ БУДЕТ СТРУКТУРИРОВАНА.

Ссылки будут располагаться по темам.

В дальнейшем, даже если месяц спустя мне встретится материал, датированный этим днем, то я буду его добавлять в соответствующий LINKS: например это будет

LINKS-ДАЙДЖЕСТ 20.02.12

Если вы встретили интересный материал, то тоже можете привести здесь ссылку на него в комментариях и изложить какие-то важные мысли.

Взгляды наших аналитиков сегодня разошлись. Николай Корженевский настроен уже не так по-медвежьи.

В долгосрочном плане я совершенно согласен с Константином Бочкаревым. Реально в этом году увидеть EURO и на 1,20 и даже ниже. Все дело во времени. Когда все это случится?

Хотя особого роста не будет (ожидаю EURO/USD в пределе не более 1,36) бычий рынок при высокой волатильности и определенных условиях здесь еще может продлиться довольно долго: и месяц и полтора.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Все ждем 20 января, когда состоится очередное заседание Еврогруппы, посвященное голосованию по второму пакету мер помощи Греции. При этом, судя по слухам и заявлениям отдельных европейских чиновников, валютный рынок живет сейчас ожиданием того, что обещанные Афинам 130 млрд евро все-таки будут одобрены, что позволит избежать стране дефолта в марте и вместе с тем поддержит спрос на рисковые активы, а заодно и курс евро.

Мы считаем, что глобально ничего не изменилось, и нисходящий тренд в EUR/USD, скорее всего, получит продолжение.

Market news

· Министерство финансов Германии указало в четверг на то, что принятие второго пакета мер помощи Греции не будет отложено до завершения выборов в регионе, и Еврогруппа должна закрыть данный вопрос уже в понедельник. Не стоит переоценивать данного рода новости, так как, во-первых, в процессе принятия окончательного решения по Афинам могут всплыть те или иные детали или нововведения, в результате чего общий смысл сказанного исказится. К примеру, может быть принято решение о предоставлении или одобрении только части пакета из всех 130 млрд евро, чтобы Греция по крайне мере не объявила дефолт в середине марта. Во-вторых, мы полагаем, что многие инвесторы уже настолько напуганы текущим развитием событий на Юге Европы, что даже в случае вынесения положительного решения по поводу помощи Греции, все равно будут продолжать придерживаться скептических взглядов по евро и вообще рисковым активам вплоть до того момента, когда в стране пройдут выборы, и будет сформировано новое правительство. Естественно, что значительная доля разочарования ждет финансовые рынки, если в итоге в начале следующей неделе положительного решения по греческому вопросу не будет (а, скорее всего, так оно и произойдет).

· Рассматривается вопрос о том, что процентные ставки по экстренным кредитам Греции, которые были выданы ранее, могут быть снижены. Такое ощущение, что греки хорошо накануне напугали немцев («указав известный эротический маршрут»), дав им четко понять, что уже завтра могут объявить о дефолте и выходе из валютного союза. Другое дело, что можно и вовсе отменить проценты по последним кредитным линиям Греции, однако это мало на что повлияет. Возможно, что немцы, смягчив свою риторику в четверг, попросту решили выиграть время до выходных, а все ключевые решения и переговоры кулуарах будут применяться именно в этот weekend.

· ЕЦБ готов принять более значительное участие во втором пакете мер помощи Греции, а также обменять имеющиеся старые греческие облигации на 50 млрд евро на новые. ЕЦБ может меняться с кем угодно и как угодно долго, однако ключевой момент здесь сводится к тому, что частные держатели греческих облигаций делать этого не хотят, в чем собственно и заключается одна из основных проблем в греческом вопросе на данный момент.

В общем, после неспособности пары EUR/USD закрепиться выше 1.32, а также снижения курса ниже 1.3089 мы сейчас выступаем как игроки на понижение по евро с долгосрочными целями снижения курса единой европейской валюты в район 1.15-1.20. Положительный момент для продавцов при этом сейчас может сводится к тому, что впервые за длительный отрезок времени розничные инвесторы придерживаются «бычьих» взглядов по евро, наращивая позиции на покупку в EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Перемена одного дня

Пятница 17 февраля 2012 г.

Время выхода форекс обзора: 11:59

Мы воздерживаемся от открытия новых позиций.

Как много может измениться за короткие 24 часа. Наш стоп в EURUSD накануне был стремительно "вынесен" мощным ростом котировок пары. Еще до середины четверга рынок уверенно играл на дефолт Греции, после обеда - на исправную выплату долга 20-го марта. Несколько источников сообщили, что все договоренности по Афинам могут быть достигнуты на встрече в понедельник. И перенесена она была, собственно, только для того, чтобы дать возможность проработать до конца технические вопросы. Кроме того, появились новости по проблеме ЕЦБ.

Облигаций на балансе центрального банка, вероятно, не попадут под условие коллективных действий. Эта оговорка специально будет прописана в новом законе о тех самых действиях (CAC). Подобный маневр дает Европе еще несколько недель времени. Можно начинать полномасштабную реструктуризацию и обмен бондов и выплачивать купоны по существующему долгу за счет очередного транша от Тройки. Вопрос ЕЦБ останется подвешенным, но это в текущих условиях никого не смущает. На самом деле, рано или поздно регуляторы должны договориться по поводу этой части долга. Было бы совсем абсурдным, если бы в конечном итоге дефолт был объявлен из-за позиции, скажем, монетарных властей. В условиях существующей волатильности мы предпочитаем оставаться вне рынка. Но если в понедельник действительно поступят хорошие новости по Греции, EURUSD может продолжить рост. Технически движение способно продолжаться до уровня 1.35, новым сигналом для входа мы будем считать пробитие 1.325.

Вначале я не планировал давать сегодня отдельный вью рынка, но поскольку появились интересные и важные мысли, притом на относительно дальнюю перспективу, то я все-таки решил его написать.

Текущий восходящий тренд при определенных обстоятельствах может продлиться гораздо дольше, чем я полагал, и на это есть причины.

ТЯНЕМ ВРЕМЯ.

Поговорим сегодня о том, как могут развиваться дальнейшие события вокруг Греции.

Это сейчас главная новостная тема как для EURO, так и для всего риска в целом.

Существует три варианта дальнейшего развития событий в Греции

1.Греции будет предоставлен промежуточный займ, который позволит той осуществить платеж в 14,5 млрд. евро до дедлайна 20 марта.

Косвенным свидетельством в пользу этого варианта служит то, что облигации, срок погашения по которым наступает 20 марта, стоят сейчас значительно дороже, чем месяц назад.

2.Мягкий (контролируемый) дефолт. В принципе банки еврозоны готовы к дефолту Греции как никогда. И хотя краха банковского сектора еврозоны не произойдет, негативные последствия, особенно политические, от этого события будут очень сильные. Как для политиков Греции, так и еврозоны.

Если дефолт произойдет до намеченных на апрель выборов президента во Франции, то у Саркози не будет шансов быть переизбранным.

3.Греция берет инициативу в свои руки и покидает еврозону. Здесь возможен как мягкий, контролируемый дефолт, так и жесткий – со внезапным введением греческой драхмы и т.д.

Этот вариант еще менее вероятен, чем первые два, по крайней мере, до конца апреля.

Непонятно, какая политическая сила в Греции способна сейчас взять на себя эту миссию, и кто даст ей на это полномочия.

Как поется в песне Высоцкого: «Настоящих буйных мало, не хватает вожаков!»

Наличие большевисткой партии, способной сплотить и взять на себя руководство народными массами, протестующими на улицах, пока не просматривается.

Действующие греческие политики более сосредоточены на предстоящих в апреле выборах и не заинтересованы предпринимать поспешные шаги.

Помимо всего, они кормятся за счет денег, выделяемых Греции в виде помощи. Зачем им отказываться от «добровольных пожертвований» непосредственно перед выборами?

Таким образом, из всех трех вариантов 1. имеет значительно большую вероятность осуществиться, чем 2 и 3.

Возможно, что вопрос о помощи Греции реально будет решаться только в мае. А до этого времени рыночным девизом станет «покупка времени» а главным рыночным фактором - ЛИКВИДНОСТЬ.

Это создает предпосылки для продолжения очень медленного, как сейчас, восходящего тренда ( в виде волатильного боковика) вплоть до конца апреля (возможно, но вовсе не обязательно), либо до достижения некоторых фундаментальных уровней, некоторые из которых я идентифицировал в предыдущих статьях (касательно нижнего предела доходности по европейскому периферийному долгу).

В ближайшие недели мы услышим много новостного шума, но главная рыночная идея остается прежней:

Эффект от проведения ожидаемого 29 февраля второго 3-year LTRO является РЕАЛЬНО главным рыночным драйвером на ближайшие недели.

Пока я не вижу причин к смене этой идеи в ближайшее время.

Не думаю, что политические риски в случае промежуточного решения по варианту №1 будут играть заметную роль и приведут к уходу от риска, как считает Константин Бочкарев, который писал вчера:

Вместе с этим мы видим, что лидеры ЕС открыто признали не только фискальные риски и проблемы в Европе, но и политические, которые могут быть актуальны вплоть до лета, что сулит нам пару месяц неопределенности относительно дальнейшей судьбы Греции. В принципе данные риски могут быть актуальны и в случае с президентскими выборами во Франции весной этого года, так как инвесторы могут попросту испугаться того, что приход Франсуа Олланда вместо Николя Саркози сведет на нет все достижения тандема Меркель-Сакрози.

Во-первых, судьба Греции решается не во Франции, а в Германии. Во-вторых, чьи банки так сильно увязли в греческих долгах?

Франция гораздо сильнее заинтересована в решении греческой проблемы, чем Германия и новому президенту обязательно придется это учитывать.

В среду был первый в этом году по-настоящему медвежий день. Отличался он, прежде всего, объемами. На фоне мизерных объемов некоторых дней этого года, которые побили рекорды десятилетия, в среду рынок оживился и показал максимальный объем с середины декабря и примерно на 30% выше средних за это время. EURO/USD пробил принципиальный уровень в 1,30.

Все, казалось бы, указывало на разворот. Однако вчера, в момент выхода американской статистики все изменилось.

Первичные обращения за пособиями показали минимальное значение почти за последние 4 года и оказались значительно лучше ожиданий, начала строительства домов неожиданно показали +1,5%, индекс деловой активности Philly Fed оказался лучше ожиданий. Данные статистики резко изменили рыночные настроения в позитивную сторону. Индекс S&P500 обновил максимумы этого года.

Возможно, что главную роль во вчерашнем ралли сыграла другая новость.

Одновременно с американской статистикой (странное совпадение – не правда ли?) появились первые комментарии аналитиков на сообщения в германской газете Welt о том, что ЕЦБ готов совершить обмен имеющихся у него греческих бондов на сумму порядка 50 млрд. €. на вновь выпущенные облигации. Это на самом деле достаточно сильная мера, которая будет способствовать успешному завершению переговоров по PSI и в принципе будет свидетельствовать о решимости сохранить Грецию в еврозоне.

Таким образом, ЕЦБ фактически согласился участвовать в реструктуризации и взять на себя убытки в размере примерно 10-15 млрд. €. Это тот дисконт от номинальной стоимости, который имел ЕЦБ при их покупке.

Ожидается, что сделка по обмену будет совершена где-то в период между 22 февраля и 9 марта; уже после голосования в германском парламенте.

Как я писал пару дней назад:

Главной темой продолжает оставаться Греция. И если здесь случится прогресс, то рынки быстро вернутся на максимумы.

В то же время ряд европейских политиков в последнее время все чаще говорят о том, что Греция получит помощь только после выборов в апреле. Возможно, эта тема получит продолжение уже на следующей неделе (мне представляется это наиболее вероятным результатом проходящих сейчас переговоров).

Какую картину мы наблюдаем в индексе S&P500?

С начала февраля мы имеем боковик с небольшим восходящим уклоном, но теперь амплитуда колебаний начинает увеличиваться, что свидетельствует о том, что началась «раздача лонгов» маркетмейкерами.

Раздача может оказаться продолжительной: я бы ожидал как минимум до конца февраля или начала марта.

Пока на сегодня и понедельник мы имеем положительную диспозицию по риску.

Индекс S&P500, который вчера закрылся на 1358, имеет все шансы в ближайшие два дня обновить максимумы прошлого года (1370 пунктов).

После этого я ожидаю новую волну вниз волатильного боковика, который возник в последнее время.

Говорят, в Америке официально существует 11 видов смертной казни, это очень жестокая страна. Для трейдеров, которые с начала этого года жмут разжиревшими от гамбургеров пальцами на кнопку "бай" до залипания, я бы придумал еще с десяток. Отстояв вне сессии без движения в районе 1335, амеры с открытия рванули вверх и спокойно вышли обратно к зоне хаев, к 1355 по фсипу, аннулировав вчерашнее снижение. Не дают нормального отката к движению в +100 пунктов, кто-то настолько торопится и агрессивно все выкупает каждые -10-20 пунктов, что понять и объяснить эту поспешность невозможно. Мы предположили 08 февраля, что "Возможно кто-то играет решение по Греции, на котором надеется вздернуть рынки повыше, но это очень странный план. В общем смотрим за 1347, потом 1355, и наконец зона полной остановки 1360-65 - непонятно, зачем ради такого смешного апсайда такие деньги тратить.". Однако деньги уходят и уходят в песок. 1355 наблюдаем сегодня нашим утром, до 1360-65 апсайд и при этом никаких откатов - такова реальность. Чего ждут, к какой дате или событию тянут и пыжат - пока не понять.

Брент вчера выше 120 прошел, это уже много. Азия сегодня конечно плюсует, причем япония уже тоже в эйфории похоже. Почти все рынки, за исключением нашего, стали перекупленными, но продолжают выкупать все снижения.

Наш фырик - на вчерашний момент был единственным островком разумности. Мы сразу вернулись к 1555 по мамбе, под -2% ГП и ГМК, -1.5% сбер - и стали ждать волшебного пендаля от Хозяев, но не дождались. Понятно, что находиться ниже 1560 по мамбе при фсипе выше 1335 и 220 по бренту тяжело, поэтому сегодня нас опять вздернут утром к хаям. Очень странные ощущения от нашего рынка - мы серьезно отстаем от внешнего фона, и в то же время нам нужно проходить очень серьезные сопротивления, чтобы взять те же 1600-1605 по мамбе. Не исключена также и игра вниз в ГМК и сбере - лидерах этого года... В общем теперь уже маловероятным кажется вариант, когда амеры сегодня возвращаются под 1340 по фсипу, и с понедельника начинают-таки коррекцию, которую все подхватывают, а мы сегодня может даже начинаем играть на опережение, не пытаясь закрыть неделю на хаях. Если рынки так полюбили играть маловероятные сценарии, может сегодня им понравится этот?))

Вчера на американских биржах был ударный день роста, который вывел индекс DowJonesна максимумы с мая 2008 года, индекс Nasdaq ушел выше предкризисных отметок и закрылся на максимальном уровне с декабря 2000 г. Лишь индекс S&P-500 так и остался в области сопротивления на 1360 п. Надежда на близость разрешения греческих проблем, в купе с сильными данными по экономике вчера оказали хорошую поддержку биржевым «быкам». На прошлой неделе число первичных обращений за пособием по безработице снизилось еще 13 тыс. до 348 тыс. – минимум почти за 4 года. При этом в январе в США отмечен рост числа закладок новых домов на 1,5% до 699 тыс. да и декабрьские данные были пересмотрены в сторону улучшения. Плюс к этому, согласно ФРБ Филадельфии активность в этом регионе в секторе промышленности росла в феврале максимальными темпами за 4 месяца. Таким образом, текущее ралли на фондовых биржах Уолл-стрит действительно проходит на фоне благоприятных новостей.

Показательно, что на рынках сейчас наблюдается полная раскореляция в индикаторах, которые еще 2-3 года назад работали безотказно: одновременно с ростом фондовых индексов, низкими почему то остаются ставки на госбумагам Минфина США (доходность по 10-летним USTreasuries ниже 2%); укрепление курса доллара (EUR/USD1,31) уже не вызывает адекватного снижения цен на нефть; в четверг рейтинговое агентство Moody’s сообщило о пересмотре с возможным понижением кредитных рейтингов 17 крупнейших мировых банков, на этом фоне вчера индекс финансового сектора в S&P-500 вырос на 2,2%. Такой рынок остается только торговать или по графикам или интуитивно.

Курс евро, который еще вчера днем уходил ниже отметки 1,29 к доллару, сегодня утром уже торгуется на 1,3130. Текущее усиление европейской валюты, по сути, не является отражением силы экономики еврозоны, а расценивается как следствие повышения тяги спекулянтов к риску. Цены на нефть марки Brent на фоне оптимистичной макростатистики в Штатах и роста фондовых индексов сегодня утром достигли отметки $120,5/барр. Интересно, что основные промышленные металлы (медь, никель, алюминий) сейчас, по сути, стоят на месте.

Открытие торгов на ММВБ в пятницу мы увидим опять в зоне роста. За последние три дня получается, что мы гэп вверх в среду закрываем гэпом вниз в четверг, который в свою очередь мы опять закроем пятничным высоким открытием. С учетом того, что котировки российского фондового рынка напрямую завязаны на нефть (котировки Brentсейчас на максимуме с мая прошлого года) и настроениями на глобальных рынках, сегодня у нас есть все шансы, чтобы индекс ММВБ пошел на тестирование максимума этого года на 1582 п. Не думаю, что мы пойдем выше, так как на нашем рынке пока наблюдается некоторая усталость от роста с ослаблением покупок, как ликвидных бумаг, так и большинства акций второго эшелона. В пятницу торги будут проходить с позитивными настроениями на ожиданиях того, что в понедельник 20 февраля будет завершена своп операция по обмену греческих бондов, принадлежащих ЕЦБ на новые, а также будет объявлено о запуске сделки PSI по обмену греческих бондов, принадлежащих частным инвесторам, на сумму 200 млрд евро.

Весь позитив, который был для EURO утром, за последние несколько часов испарился.

Несколько официальных лиц еврозоны заявили, что предоставление помощи Греции , возможно, будет задержано.

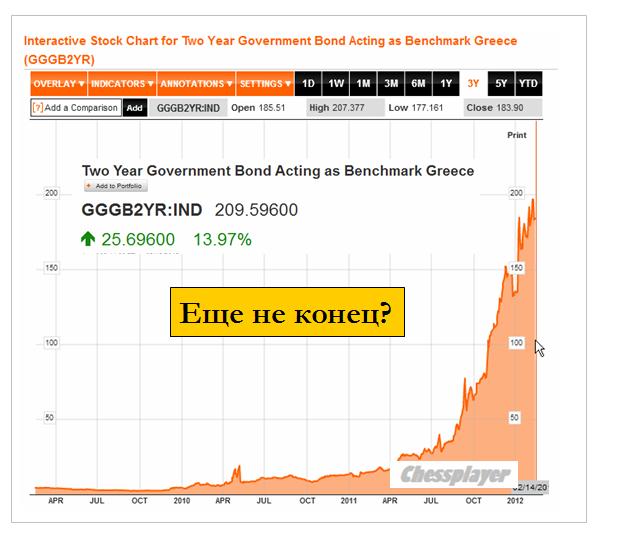

Греческие 2-year облигации превысили доходность 200% и совершенно четко свидетельствуют о неминуемом бакротстве..

График их доходности выглядит впечатляюще.

EURO/USD обновил вчерашние минимумы и находится уже довольно близко от ключевой зоны 1,30-1.303. Пробитие этого уровня может означать завершение коррекции, начавшейся 16 мая.

И все-таки я не думаю, что все будет так просто и ожидаю «вброса» какого-нибудь позитива...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: провал за провалом!

Мир плавно движется к неуправляемому дефолту Греции, а также выходу страны из еврозоны, что в принципе уже ощущается в паре EUR/USD, где есть признаки завершения четырехнедельной повышательной коррекции.

Греция – провал за провалом

На протяжение трех недель греческие политики, лидеры ЕС, а также американские чиновники только и говорили о том, что вот-вот соглашение с держателями греческих облигаций будет достигнуто. Странно, но на этом все и закончилось, причем, уже как неделю нас даже не балуют обещаниями в духе «вот-вот». Все это, на наш взгляд, следует рассматривать как полный провал в переговорах Греции с кредиторами.

Далее отдельная история – это предоставление Греции второго пакета мер помощи на 130 млрд евро. Собственно здесь тоже нам приходится констатировать полную неопределенность и провал в том числе по этому вопросу, учитывая вчерашние заявления Жан-Клода Юнкера о том, что заседание Еврогруппы по данному вопросу попросту не состоится на среду.

Впрочем, даже если предположить, что лидеры ЕС примут положительное решение относительно выделения Афинам обещанных 130 млрд евро, все равно ничего не изменится. Во-первых, определенные риск по-прежнему заключается в том, что данный пакет мер помощи не решает всех проблем Греции, а только помогает выиграть время. Во-вторых, в контексте предстоящих выборов в Греции в апреле политические риски в стране могу т заметно возрасти, в результате чего, Европа может в какой-то момент приостановить предоставление Афинам денежных средств. Не исключено, кстати, что и вовсе Еврогруппа примет решение о том, чтобы рассмотреть вопрос о предоставлении Греции каких-либо значительных финансовых средств только после апрельских выборов в стране и формирования нового правительства.

В общем, уже это, на наш взгляд, может стать причиной снижения курса EUR/USD к середине марта в район уже знакомых 1.26.

Другой риск, который сейчас также может оказывать давление на евро – это значительные перемены в риторике отдельных европейских чиновников. Если ранее существовало негласное табу на обсуждение темы выхода Греции из зоны евро или греческого дефолта, то теперь это собственно тема #1. Так, во вторник министр финансов Германии дал понять, что Европа сейчас куда лучше готова к дефолту Греции, чем два года назад. А затем уже минфин Люксембурга дал понять, что возможный выход Греции из валютного союза окажет сейчас куда меньшее влияние на другие страны еврозоны, чем год назад. В общем, март, когда Грецию ждут значительные выплаты по внешнему долгу, а также апрель, когда состоятся новые выборы в стране, может преподнести немало сюрпризов.

Что касается при этом обещаний лидеров политических партий Греции предоставить необходимые гарантии Еврогруппе, либо готовность Китая и стран БРИК поддержать Европу, то все это мы воспринимаем исключительно как вербальные интервенции, влияние которых на рынок и курс единой европейской валюты, скорее всего, будет носить ограниченный характер. Мы также сомневаемся в том, что саммит G20 в конце февраля принесет что-либо кроме разочарований.

Торговые рекомендации

Снижение пары EUR/USD ниже минимумов 7 февраля (1.3089), желательно по итогам дня, ставит крест на реализации бычьего сценария развития событий по евро на какое-то время. Однако вместе с этим последние две недели можно говорить о том, что по EUR/USD мы сейчас наблюдаем «боковой» тренд или консолидацию в диапазоне 1.3025/50-1.33, выход из которого вниз необходим для того, чтобы можно было говорить о новой фазе (импульсе) нисходящего тренда по EUR/USD.

Мы по-прежнему ждем снижения курса EUR/USD в район 1.20 в ближайшие месяцы и кварталы.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Передумала

Среда 15 февраля 2012 г.

Время выхода форекс обзора: 12:23

Мы сохраняем позиционирование неизменным, будем наращивать лонг в EURCHF при снижении кросса к 1.2030-1.2050.

Главная новость дня - отмена запланированного на сегодня собрания еврогруппы, где должны были одобрить выделение очередного транша помощи Греции. Почему встречу решено перенести, внятно объяснить не может никто. Официальные источники говорят о том, что от Афин просто не поступило требуемых документов. В частности, нет письменных заверений в том, что обе партии будут выполнять принятые обязательства по сокращению расходов и после того, как получат деньги. Однако ранее сообщалось, что и Папандреу, и Самарас к сегодняшнему утру уже завершили все формальные процедуры. Похоже, Европа просто задумалась, нужно ли ей вообще спасать Грецию.

Ситуация в Старом Свете обретает неожиданный для рынка поворот, но развивается именно так, как мы всегда предполагали. Рано или поздно должен был встать вопрос: может, проще исключить наконец страну из валютного союза? Все равно выделяемые Афинам деньги испаряются без видимой пользы, а для реструктуризации южной экономики потребуется еще как минимум десять лет. Выйти сейчас - разумнее для всех, и именно поэтому в 2012 г. Греция покинет монетарное объединение. Главный вопрос - произойдет ли это сразу после 20-го марта, или спустя несколько месяцев. От этого же зависит от диспозиция на валютном рынке. Ралли в риске не может продолжаться, пока нет определенности в отношении Афин. Объявление дефолта 20-го марта будет оглушительным ударом по евро и может быстро вернуть EURUSD на 1.2. Аналитики AForex считают, что вероятность данного сценария достаточно велика. Но все же нужно дождаться новой информации прежде, чем активно спекулировать на таком исходе.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

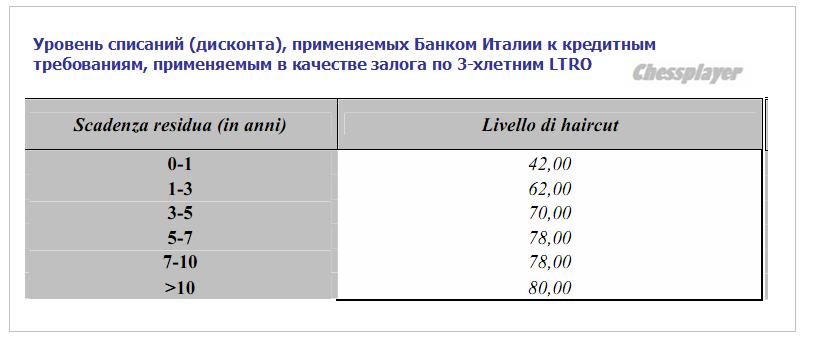

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

На рынок возвращается «октябрьский» феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции.

Стало ли это ответом на вчерашнее решение Юнкера отменить сегодняшнее заседание Еврогруппы и кому собрался направить это письмо Самарас (Юнкеру?) – осталось неизвестным.

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. Когда европейцы затем отказываются от предложений Китая ( а им нужно то, что европейцы едва ли когда-то согласятся им дать), те заявляют, что вложения в суверенный долг еврозоны слишком рискованны. Это все политика.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это по большому счету шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Как я уже неоднократно писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

Более подробно во вью рынка, который выйдет после 12 часов

Однако у амеров остался в силе кто-то, кто продолжает играть вверх и при этом у него все еще достаточно средств для влияния на рынок. Вчерашнее снижение к 1337 выкупили в ноль к 1347 за 20 минут перед закрытием, а сегодня утром ударили к 1357, переписав хай года. И это при том, что никаких положительных фундаментальных новостей как не было так и нет, напомню, что отчетный период закончился провально, амерский ВВП оказался ниже ожиданий, и даже по Греции до сих пор нет никаких подвижек и вообще возникает ощущение, что Греции не дадут 130 ярдов, поскольку требуют уже письменных гарантий от всех политических лидеров, а коммунисты вообще против всего этого. Да и смешно сказать, что вообще обсуждают в Греции - как ей попытаться сэкономить жалкие 4 ярда, которых едва ли хватит на проценты по новому 130-ярдному займу. Если страна путем немыслимых усилий и лишений не может обеспечить выплату в будущем процентов по кредиту, то как можно давать такой стране кредит и зачем такой кредит брать?)))) Эксцентрическая комедия какая-то.

Итак, под что тянут фсип - остается за кадром, игнорируя все и вся. Азия по крайней мере на этом сегодня крупно плюсанула.

Наши не торопились расти, открылись вниз, но плюсующий Дакс развернул нас вспять, и нам удалось обновить хай года, показав 1574, однако это больше напоминало пылесос, на небольших объемах вздернули, а на больших объемах потом вернули мамбу в минус, благо и внешний фон стал вновь отрицательным. И все было бы хорошо для мишек, так вот теперь незадача с утренним фсипом, что требует от нас возврата к 1575-1580, при которых кстати фишки оказываются на очень жестких сопротивлениях. Особенно требует отката сбер, который показав 97.2 вчера выполнил все уже цели подъема, пора крупным игрокам разгружаться, и сегодня возможно хороший день для этого, и экспирация у нас опять же. В общем опять похоже теряем время, которое могли бы снижаться, но зато имеем безопасные возможности для игры от шорта и дальше.

Новостной фон из Европы продолжает создавать волны роста/снижений на мировых фондовых биржах. Прежде всего, это касается проблем по урегулированию греческих долгов – на одних и тех же новостях биржевые индексы то немного растут, то немного снижаются, но, по сути, остаются возле своих годовых максимумов. Вчера фондовые индексы США торговались большую часть сессии в красной зоне из-за недостаточно сильной статистики: объем розничных продаж в январе вырос на +0,4% м/м, при прогнозе повышения на +0,8%. То есть с учетом того, что данные по продажам за декабрь были пересмотрены в сторону снижения с -0,2% до -0,5%, рост продаж в январе вообще можно списать на статистическую погрешность. Покупательская активность стагнировала после сезона декабрьских распродаж. Тем не менее, индекс S&P-500 продолжает тереться возле уровней сильного сопротивления на 1355–60 п. Лишь только акции компании Apple не прекращают свой спекулятивный рост ($509,46) благодаря зомбированным толпам поклонников, ждущим появления в продаже новой версии планшетника iPad.

В среду утром азиатские фондовые индексы (Nikkei+2,6%) и валютная пара EUR/USD (1,3170) идут в гору за счет двух факторов. Во-первых, управляющий Народного банка Китая заявил, что его страна готова принимать активное участие в разрешении кризиса в Европе в рамках EFSF и ESM. Что-то подобное мы уже когда-то слышали от китайских товарищей, но по факту их, конечно, интересуют лишь реальные европейские активы, а не покупка необеспеченных долгов. Во-вторых, японские инвесторы сегодня ликуют по факту вчерашнего решения Банка Японии расширить покупку гособлигаций и других активов на 10 трлн. иен. Весь этот оптимизм сегодня поднимает фьючерсы на американские индексы: S&P +0,63%.

СМИ сообщают, что запланированная на сегодня встреча Еврогруппы вероятно не состоится, поскольку документация по Греции еще не готова. Однако ожидается, что сегодня лидер греческой партии консерваторов и один из основных претендентов на пост премьер-министра страны по итогам апрельских выборов, предоставит письменные гарантии исполнения обязательств по кредитным соглашениям.

Благодаря приподнятым настроениям на мировых фондовых и валютных биржах сегодня утром мы увидим открытие торгов на нашем рынке акций с гэпом вверх в пределах процента. Таким образом, индекс ММВБ в среду вернется на уровень своего вчерашнего максимума – 1574 п. С учетом того, что цены на нефть марки Brentсегодня торгуются выше вечерних уровней (данные от API показали повышение запасов нефти в США на 2.9 млн. барр., при сокращении запасов дистиллятов на 2,16 млн. барр.), думаю, стоит рассчитывать на спрос в таких бумагах, как Газпром и Лукойл. С учетом того, что утром мы увидим очередное закрытие коротких позиций по фьючерсу РТС, открытие здесь мы увидим возле уровней 164 тыс. п. В течение дня по-прежнему стоит спекулятивно торговать от покупок на локальных снижениях.

Сезон отчетов практически завершился. Из Dow 30 осталось отчитаться лишь 4 компаниям. По тому, что есть совершенно определенно можно сказать, что 4 квартал 2011 это полный и безоговорочный провал. Из 26 компаний, друзья мои дорогие, 13 отчитались ХУЖЕ прошлого года! Естественно, никто вам об этом не говорил, ибо зачем, ведь столько радости в СМИ и на рынках. Зачем портить идиллию? ) И тем не менее продолжим наш драматический сказ. Совокупная прибыль по всем отчитавшимся компаниях из Dow30, составила 50.6 млрд против 65 млрд в прошлом году – это минус 22%!! Если соотносить по годовой динамике, то это худшие результаты с осени 2009. Причем в 4 квартале 2011 оказалось 3 компании, которые закончили квартал с убытком.

По доходам также худшая динамика с 3 квартала 2009, но годовой рост замедлился с 10-14% до 6%, что также можно считать провалом, особенно на фоне инфляции выше 3%.

Результаты действительно посредственные, но думаю, что безоговорочным провалом назвать нельзя. 1 и 0 не везде адекватно отражают результаты: например, Microsoft.

А это ведь лучшие из лучших компаний, которые обладают политическим лоббированием, дешевым фондированием, мировым рынком сбыта, отлаженной логистикой, диверсифицированным бизнесом с лучшими ресурсами, технологиями и персоналом. Очевидно и понятно, что мелкий и средний бизнес находится в полном дерьме, раз такие монстры начали чихать.

Что интересно, индекс доллара в предыдущие два квартала в 2010 году был в диапазоне 80-89, а в 2011 году в диапазоне 72-80. Если считать приблизительно, то средние значения составляли примерно 84 и 76 соответственно. Таким образом, средний индекс доллара в 2010 году в предшествующие два квартала был выше примерно на 10%, чем в 2011 году. Это свидетельствует о притоке капитала в Америку в предшествующий период и противоречит распространенному мнению, что слабый доллар позитивен для американских корпораций.

А это, прошу заметить, происходит на фоне самого безумного ралли за 21 год. Да, именно так. Старт 2012 оказался самым удачным за 21 год! Источник роста прост и понятен, как бревно.Если коротко, то монетарное бесчинство и маркетмейкерских произвол на фоне огромного навеса обесценивающиеся ликвидности. Никакого фундаментального обоснования, кроме как бесконтрольной попытки дилеров вероломно оседлать доверчивое стадо рыночных лохов. И все это, чтобы продолжить существования обнаглевшей, но чрезмерно крупной финансовой системы, которая давно выросла из "детских штанишек" и своим масштабом буквально сдвигает полюса. Я вам еще с августа вплоть до конца года буквально каждый день говорил, что рынок сильно ниже не уйдет и только в рост, который будет поддерживаться первичными дилерами. Делов то, а вы все кризис, да кризис! )) Новости они же такие управляемые и изменчивые. Сегодня здесь, а завтра там. Фон быстро меняется.

Совершенно согласен с автором в том, что огромный навес ликвидности является главным драйвером этого ралли.

Август-сентябрь – это вход в рынок самых крупных и умных денег – первичные дилеры (как аналог май-начало июля 2010), октябрь-ноябрь – это вход умных денег корпоративных менеджеров (как аналог: июль-августа 2010). Декабрь по настоящий день это вход в рынок глупых денег (взаимные фонды/пифы, хэдж фонды, пенсионные фонды, государственные и квазигосударственные фонды). Далее загон в рынок скота, примерно так маркетмейкеры называют частных трейдеров и домохозяек. Но разгруз уже идет. Это можно видеть невооруженным глазом по силе рынка. Чем рынок сильнее, то тем быстрее разгружаются. Более масштабный выход будет происходить в боковике.

Все началось с совершенно искусственной коррекции в августе прошлого года, инициированной якобы снижением рейтинга США агентством S&P500, когда все были введены в заблуждение и стали продавать US Treasuries, но при этом и фондовые рынки почему-то стали валиться, хотя спрашивается: почему они должны валиться?

По идее снижение рейтинга страны должно, прежде всего, затрагивать рынок госдолга, т.е. US Treasuries, а получилось все наоборот: умные деньги (PIMCO и другие) стали усиленно покупать американский госдолг.

Само понижение рейтинга явно не было просто инициативой какого-то там агентства, а частью продуманного плана.

Так зачем им было нужно 2 месяца, чтобы войти в позицию? Им нужны объемы. А объемы, как известно, бывают на страхе и волатильности. У них есть, так называемый стек позиций. Они рынок прогоняют в широком диапазоне и забивают стек лонговыми позами на лоях. Волатильная множественная прогонка обязательна, иначе сложно разместить сотни миллиардов. В один заход не получится, поэтому по сути 2 месяца (с августа по октябрь) рынок был в жестком, но очень волатильном объемном боковике. Далее сформировали лой и дали дорогу другим крупным ребятам.

Таким образом, диапазон, где они покупали осенью составляет в среднем примерно 1100-1150 пунктов. Этому предшествовала «прогонка» на уровнях 1300-1350 пунктов, когда они продавали.

Естественно ожидать «прогонку» и в следующей рыночной фазе.

Но новостной фон был крайне депрессивный и все это позволило войти в рынок всем, кто понимает, каким образом формируются новости и решения политиков. Атака на Италию и Испанию была срежиссирована и полностью спланирована дилерами и маркетмейкерами.Процесс полностью контролировался. Все это было необходимо для активизации чрезвычайных программ ЕЦБ по предоставлению долгосрочных кредитных линий и понижение ставок с 1.5% до 1%. Вы просили помощь? Получить и распишитесь! Как же можно отказать бангстерам?

Полностью согласен с Павлом насчет срежиссированности атаки на Италию и поясню вкратце, как это делалось.

Последовала команда фондам денежного рынка (MMF): вывести деньги из суверенного долга еврозоны, отозвать кредитные линии из европейских банков. Фонды денежного рынка выводили средства в течение августа-сентября, чем спровоцировали жесточайший банковский кризис в еврозоне. По некоторым данным MMF вывели порядка 600-800 млрд. долларов из еврозоны.

Что в свою очередь спровоцировало продажу европейскими банками US Treasuries и других американских активов и рост EURO в октябре месяце.

Когда большая часть оборота концентрируется у структур, приближенных к центральному банку, то они могут делать с рынком то, что считают нужным. Технически просто за счет больших средств, чем у остальных участников. Они могут контролировать цены с точностью до одного тика. Фактически они полностью контролируют ценовые уровни и направление рынков.

Абсолютная правда.

Добавлю, что они регулярно тусуются на разного плана совещаниях в Казначействе и ФРС США и имеют прекрасные возможности, чтобы координировать свои действия..

Когда доля средств долгосрочных частных инвесторов на рынке упала до критически низкого уровня с перманентно продолжающимся оттоком, а мелкие трейдеры аккумулируют недостаточную сумму для удовлетворения потребности финансовой системы, то рубка происходит между своими. 2011 год запомнился тем, что более 90% фондов, участвующих на товарных и фондовых рынков проиграли деньги. Их выбила из седла волатильность и чрезмерно хаотическое и непредсказуемое колебание рынка.

Показательна в этом плане экзекуция, которую учинили с инвесторами в металлические валюты (золото и серебро) в сентябре и декабре.

Коррекции в сентябре предшествовал загон инвесторов в эти активы в августе, когда устроили жесточайший прессинг фонде, но золото при этом умышленно не трогали.

В декабре экзекуция была проведена с исключительной наглостью и цинизмом: устроить такую распродажу уже после того, как прошел первый 3-хлетний LTRO и стали известны его результаты и вопреки другим активам.

Показательно, что не Марк Фабер, не Джим Роджерс, не Джон Полсон, ни другие инвесторы, обладающие миллиардными активами, ни центральные банки, которые являются активными инвесторами в золото, не могли воспрепятствовать этим откровенным манипуляциям.

....

Это показывает, что Карабас-Барабас настолько всемогущ, что никто не решает с ним вступать даже в локальные сражения.

Для меня, кстати, до сих пор необъяснимо, почему рынки топтались 22-30 декабря прошлого года.

ИМХО рост рынка часто искусственно сдерживают всякими комментариями, которые бы никто не услышал, если бы на них не обратили специально внимание, всякими понижениями рейтингов и т.д.

Условно деньги подразделяются на «глупые» и «умные».

В категорию глупых денег попадают частные лица - это домохозяйки, наивные частные трейдеры и юридические ПИФы, пенсионные фонды, государственные и квазигосударственные фонды, также большая часть хэдж фондов. Часть директивные. Т.е. принимают решение о вложениях, либо изъятии денег НЕ основе потенциала прибыльности операции, а на основе всяких мудацких правил инвестирования, каких их учили в 90-х годах (именно поэтому в 2011 95% слились), либо этих безумных уставов, типа необходимость определенную долю средств удерживать на рынке (ПИФы). Или инвестировать только тогда, когда волатильность упадет, а тренд станет достаточно мощным и устойчивым (пенсионные, государственные фонды). Или деньги в фонд пришли и сразу размещают, не смотря на рентабельность операции, т.е. могут взять по самым верхам и не подавиться.

В т.ч. у них еще есть также «историческая» традиция инвестировать деньги в начале года.

А еще есть, так называемый «недовес» или «перевес». Этим любят занимать индексные и хэдж фонды. Это когда открывают лимиты на страны, либо в пределах страны на определенные акции по определенному проценту. Например, 30% в Китай, Бразилию и 40% в Россию. И хоть ты тресни, но обязан поддерживать соотношение, даже если операция подразумевает высокую вероятность убытка. Либо, когда повышают долю в индексе какой либо акции и фонды ее покупают, не смотря на ценовые уровни, т.е. могут тарить по самым хаям только по причине изменения какой-то там развесовки, а не по здравой логике

Все это чистая правда.

Другие работают по правилам, которые получили на семинарах, из книжек, выпущенных Wall St, по элитным бизнес курсам и так далее. Все это не имеет ни малейшего отношения к прибыльной торговле и тем не менее работает целая индустрия по обалваниванию трейдеров всякой мракобесией.

В чем главное и принципиальное отличие глупых денег от умных? Глупые деньги идут по конъюнктуре, по настроению и новостному фонду. Они не задумываются над тем, что они хотят получить от рынка, они не оценивают теоретический или практический потенциал изменения цен.

Если посмотреть внимательно на графики в масштабе меньше дневного, то хорошо видно, что современный рынок планомерно «убивает» всех, кто торгует по тренду (на пробой).

Это то, как учит на протяжении долгого времени торговать «биржевая наука».

Иногда мне кажется, что на некоторых рынках ведут оценку и расчет расположения стопов широкого круга игроков и ведут планомерный их отстрел.

Чтобы было понятно о чем я, то простой пример. Если вы относительно здравый человек отрешенный от эмоциональной рыночной составляющей, то даже подсознательно можете оценить риск/доходность в сделке. Допустим, вы фонд, вам нужно покрывать операционную деятельность - аренду помещений, зарплату сотрудников, маркетинг и прочее. Вы пришли на рынок за прибылью, иначе просто не сможете поддерживать операционную деятельность, да и смысл фонда пропадает.

Чтобы отбить затраты на работу и показать прибыль выше банковского депозита, то вам необходимо получить доходность 10% в год от фин.активов. Разумно, что вероятность прибыли при покупке индекса S&P на 1150 выше, чем по 1350, чем бы не было вызвано такое падение. При этом вероятность убытков при входе в лонговую позицию при 1350 значительно выше, чем при 1150, т.к. при 1150 потенциал снижения ограничен в виду невозможности длительной оценки компаний ниже свой фундаментальной стоимости.

При этом технический анализ - наука торговли по трендам учит нас покупать именно по 1350 на восходящем тренде, который может в любую минуту закончиться, а не по 1150.

Итак, чтобы отбить затраты и показать достаточную прибыль при покупке от 1150, то достаточно закрыть позицию по 1265. А при 1350, то соответственно 1485. Здесь даже не нужно разбираться в теории вероятности, вывод очевиден исходя из здравой логики.

Но каков риск падения от 1150? Я уже отмечал, что компании не могут продолжительное время стоит меньше своих чистых активов, если только они не готовят к процедуре банкротства, поэтому предел падения ограничен. Во втором случае при 1350, учитывая продолжительное безоткатное восходящее движение и 4 летние хаи, то вероятность снижения до 1200 достаточно высока, но даже если этого не случиться, то каковы шансы, что рынок пойдет на 1500, чтобы вы взяли свои жалкие 10%?!

Это сценарий, если вы достаточно мелкий фонд ,который не вызовет отражения на ценах. Но если у вас 200 млрд и вход по 1350 приведет к тому, что средняя цена покупки станет выше 1380, а чтобы выйти В НОЛЬ, то нужно начать сливать стоки уже по 1430, чтобы средняя цена продажи была примерно 1390. Именно по этой причине крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту. Однако все с завидной настойчивостью продают по 1150 и покупают по 1350, отсюда и берется статистика про 90-95% слитых депо ))

Вот это самая важная мысль, с которой я тоже согласен на 100%.

«Крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту».

Это значит, что они в гораздо большей степени торгуют по фундаменту, а не по теханализу.

Вот, допустим мне плевать какой сентимент толпы. Я как на базаре. Говорю, что куплю Сбер по 70 и пофиг, чем будет вызвано это падение. Срывом стопов, заявлением Меркель или еще каким либо безумием.

Но с другой стороны элитные курсы постоянно генерят поток идиотов, которые всегда выкупят хай и продадут лой! )))

И тем не менее я готовлюсь к сюрпризу от бангстеров. Ведь на подходе почти триллион евро от доктора Драги и еще столько же от ФРС. Раз уж гулять, так гулять. Могут надуть пузырь и взорвать уже все к окончательным чертям. Под аккомпанемент банкротившихся мелких и средних компаний и банков, рецессии в экономике и паралича рынка гос.долга. Как же будет красиво и оригинально изобразить нечто крайне сумасшедшее, как например исторический хай по Доу на фоне деградирующей экономики и фин.системы? ))

Поэтому сейчас единственное, что по-настоящему имеет значение для рынка, это – сколько кредитов будет выдано на предстоящем 29 февраля втором 3-year LTRO-аукционе.

Ведь где бы рынок не находился всегда смогут обосновать любые уровни. Почитайте кратко сводку, одна радость на глазах и губах, столько восторгу, как будто кризиса нет и компании не показали снижение прибыли на 22% и худший квартал 2009.

Но лонг позиции закончились для меня, ибо дурдом начинается )) Тут попкорном запасаться нужно в промышленном масштабе! Особенно интересно, как они смогут тянуть рынки и одновременно отвлекать на долговой рынок огромные суммы (на 40-50% выше, чем в 2011). А в марте пики выплат...

Пики выплат по долгам теперь уже не должны никого пугать, поскольку в ближайшие месяцы все будут фондироваться за счет трехлетних кредитов от ЕЦБ.

Утренний оптимизм вчера к вечеру почти сошел на нет. И хотя индекс S&P500 завершил сессию, как и другие американские фондовые индексы с ростом более 0,5%, объемы торгов были ненормально низкими и свидетельствовали, что на рынке присутствует почти исключительно торговая робототехника.

Zero Hedge пишет:

Вчерашний NYSE-объем ( на 16% ниже среднего объема за этот год) оказался минимальным объемом согласно данным Блумберга для невыходного дня более чем за десятилетие. ES ( фьючерсный миниконтракт на индекс S&P500) побил многолетний минимум по объему, установленный 6 февраля и имел объем ниже 50-дневного среднего объема на ...%.

EURO/USD отдал вчера почти весь утренний профит и сегодня утром уже успел обновить пятничные минимумы .

Поводом для коррекции послужили комментарии различных германских официальных лиц в духе «Греция ist schwach und nicht so schnell и рано еще радоваться» и последовавшее вечером понижение рейтингов агентством Fitch.

За последние три дня из трех ведущих агентств только агентство S&P не сказало своего слова... С чего это вдруг их разобрало...?

Завтра состоится заседание министров финансов еврозоны, которое должно благословить выделение Греции очередного транша. Вероятность этого события очень высока, а поэтому 4-хдневная коррекция в EURO уже сегодня может смениться новым импульсом вверх.

Кстати, мой прогноз на прошлую неделю, который был сделан 6 февраля, полностью оправдался.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Прошлую неделю рынок открыл на уровне 1344,32 и закрыл на уровне 1342,59.

На этой неделе я ожидаю рост, обновление максимумов прошлого года и закрытие недели в районе 1370 пунктов или даже выше.

Рынки продолжат отыгрывать греческую тему. Выделение нового транша – вопрос почти решенный, переговоры по PSI тоже, похоже, завершаться соглашением – оставшиеся разногласия, на мой взгляд, несущественны.

Главным драйвером роста был и остается предстоящий второй LTRO-тендер. Все эти решения рейтинговых агентств и статистика, если она не выходит за определенные рамки, не создает тренд, а вызывает лишь флуктуации рынка.

Требования к collateral (обеспечение) на втором LTRO-тендере существенно снижены, что приведет к широкому участию в нем европейских банков.

Из выступления Драги на прессконференции после заседания ЕЦБ:

Дисконт по новому collateral будет составлять до 2/3 (!)

Ожидается значительное участие банков во втором тендере, примерно на уровне первого.

Можно себе представить, какого качества collateral собирается принимать ЕЦБ!

Это, кстати, приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Думаю, что участие банков будет даже более активным, чем на первом тендере LTRO и составит €600 млрд. -1 трлн.

Все это создает предпосылки для продолжения роста EURO/USD и аппетита к риску.

Фсип ниже чем был вчера на нашем открытии, но не намного, и по идее прощается с 1350, пора уже в путь-дорогу. 29 сессий он провел в плюсе или в нуле, если смотреть после 03 января, и только 5 сессий закрывались в небольшом минусе, при этом за 34 сессии фсип прошел +70 пунктов, примерно по +2 пункта в день. Пришла пора показать, как фсип умеет падать на -60 пунктов за неделю)))

Брент на процент ниже чем был вчера, азия нейтральна. Дакс вчера закрылся в плюсе, и сегодня думаю начнет долгожданную коррекцию.

Наши по мамбе после 03 января, когда были показаны 1480, прошли +80 пунктов за те же 34 сессии, те же +2 пункта в день с небольшим, только в отличие от амерского бычьего рынка, наших колбасило как муху на стекле. Если бы не выпершие банки, мы бы были ниже 1500, так что осталось убить сбер, и у нас также начнется коррекция с целями 1400 в ближайшие две недели. Некоторые думают, проводя аналогию с прошлыми годами, что перед выборами мы падать не будем, - однако эти выборы особенные, и скорее всего мы успеем хлопнуться оземь именно до них, а вот после выборов вполне возможно попробуем порасти. Так что значительно увеличиваем шорты, и встречаемся внизу, время пошло.

ИМХО еще рано так медведить! Встретиться – может и встретимся, но больно долго ждать придется!

На фоне позитивных новостей из Греции вчера американские фондовые индексы закрылись умеренным ростом. Индекс S&P-500 вернулся в зону сильного сопротивления на отметках 1355–65 п. Каких-либо существенных поводов к покупкам у инвесторов не было, а индексы завершили день ростом просто за счет гэпа вверх на открытии, отыгрывая новость о том, что в понедельник Парламент Греции принял программу бюджетной экономии, необходимую для получения финансовой помощи от ЕС и МВФ.

Сегодня утром агентство Moody's снизило суверенные рейтинги целого ряда европейских стран: Испании, Португалии, Словении, Словакии, Италии и Мальты. Прогнозы агентства ухудшены до «негативных» для Австрии, Франции и Великобритании. Кредитный рейтинг Германии остался без изменений. Сегодня инвесторы на азиатских биржах почти не отреагировали на подобные рейтинговые действия.

Во вторник единая европейская валюта продолжает сдавать свои позиции: EUR/USD1,3260. Инвесторы прекрасно понимают, что Греция получит обещанную финансовую помощь к 20 марта и пока избежит неуправляемого дефолта. Однако массовые социальные волнения в стране ставят под вопрос реализацию на практике принятого Парламентом страны пакета жестких экономических мер.

Цены не нефть марки Brentво вторник утром откатились к отметке $117,2/барр. Напротив, котировки легкой нефти WTI в Нью-Йорке WTI закрепились выше уровня $100/барр, прибавив по итогам понедельника более 2%. Сегодня утром на азиатских фондовых биржах наблюдается вялая разнополярная динамика движения индексов. Фьючерсы на американские индексы несильно минусуют: S&P -0,25%. Промышленные металлы сегодня преимущественно торгуются в красной зоне.

Таким образом, внешний фон к открытию торгов на наших биржах во вторник можно назвать умеренно-негативным. Вчера индекс ММВБ закрыл сессию на внутридневном максимуме выше важного уровня 1550 п. Что дальше? На наш взгляд наши индексы вчера вечером приблизились к плотной зоне сопротивления: 1565 п. по индексу ММВБ и 165200 п. по фьючерсу РТС. От этих отметок в ближайшее время мы можем отойти вниз на процент, чтобы формировать уровни накануне экспирации опционов 15 февраля. В первой половине торгов во вторник мы ожидаем незначительных продаж на ожиданиях негативной реакции западных инвесторов на новую волну снижения рейтингов ряда европейских стран. С учетом того, что сегодня днем и вечером выходит много статистики волатильность в наших индексах возрастет. Даже с учетом того, что сейчас рынок продолжает демонстрировать силу, выкупать локальные снижения в расчете на среднесрок мы не спешим.

На прошлой неделе я несколько раз подробно рассматривал фундаментальные условия и оценил EURO/USD на основе потенциала покупки европейского периферийного долга.

Краткосрочные и среднесрочные (долгосрочные) перспективы EURO/USD сейчас сильно отличаются, и важно как-то попытаться определить тот момент, когда среднесрочные перспективы начнут преобладать над краткосрочными и произойдет разворот.

Здесь я кое-где буду повторять тезисы из прошлых статей для экономии времени.

ЧТО ИМЕЕТ ЗНАЧЕНИЕ:

1.Перекупленность или перепроданность

Данные СОТ свидетельствуют о том, что шортокрыл практически завершен и с этой точки зрения USD выглядит предпочтительнее (подробности ниже)

2.Потенциал доходности для покупки европейского, прежде всего периферийного долга с точки зрения уровня доходности и премии за риск и сравнение с аналогичным американским долгом

На прошлой неделе я несколько раз останавливался на этом вопросе. Определенный потенциал пока сохраняется. Это позитивно для EURO.

3.Технические факторы

4.Рыночные настроения

Пока остаются благоприятны как для EURO, так и для риска в целом. Будут и дальше искусственно поддерживаться маркетмейкерами, которые постараются использовать их, чтобы перевернуть о рыночную толпу свои позиции в нужный момент.

Как правило тренды (даже микротренды) заканчмваются относительно сильным завершающим импульсом

5. Прочие факторы: поведение других активов, поведение маркетмейкеров, различные другие параметры ликвидности и т.д.

Commodities в последнее время притормозили рост – это позитивно для USD

6. Объем предстоящего 29 февраля второго LTRO-тендера

Ожидается порядка 600млрд-1 трлн. EURO. Этими деньгами будет замещено других кредитов всего чуть больше, чем на 100млрд.

Пока есть выгодные активы в EURO-валюте, это позитивно для EURO.

7.Скорость, с какой EURO-валюта будет абсорбироваться в различные финансовые активы. Об этом, прежде всего, будет свидетельствовать объем средств, хранящихся на депозитах ЕЦБ

В начале еще раз разберемся в фундаментальных причинах

ГЛАВНЫЙ ДРАЙВЕР НЫНЕШНЕГО РОСТА

Главная причина нынешнего ралли в EURO/USD - массированный кэрритрейд со стороны американских фондов денежного рынка( а также других иностранных фондов), решивших временно разместить деньги в краткосрочных облигациях PIIGS.

В данный момент кэш выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по 2-year, например, сейчас на уровне 2,8% чем в аналогичные бумаги Казначейства США, где доходность составляет порядка 0,4%, притом по 3-year US-notes (2-year T-notes отсутствуют).

О чем ярко свидетельствует участие в проходившем на прошлой неделе размещении 3-year US notes Indirects (иностранных инвесторов). Оно было минимальным с 2006 года.

PIIGS-бумаги со сроками погашения до 3 лет сейчас защищены 3-year LTRO, огромным количеством ликвидности, имеющимся у европейских банков (в конце месяца еще прибудет) и, ИМХО, кулуарными договоренностями с крупными банками (прежде всего итальянскими и испанскими) о том, что они взамен предоставленного на очень выгодных условиях кэша (фактически их спасения от банкротства) возьмут на себя определенные обязательства по покупке европейского периферийного долга.

...существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

Наверно дифференциал доходности по краткосрочному долгу важнее, чем по долгосрочному, поскольку он более привлекателен для инвесторов типа фондов денежного рынка.

Поэтому ключевым для оценки перспектив EURO является следующий график:

2-хлетние государственные облигации Италии:

Доходность с 7,34% в конце ноября упала до нынешних 2,8%. Предел ли это?

На мой взгляд, о чем я писал на прошлой неделе, - еще не предел.

Разница с аналогичными US notes составляет еще порядка 1-1,4% (учитывая стоимость денег для европейских банков) и включает премию за риск. Какова эта премия за риск? От того, во сколько оценивать премию за риск, зависит оценка потенциала для роста EURO/USD.

На мой взгляд, с точки зрения дифференциала доходностей потенциал для снижения доходности этих бумаг еще имеется; порядка 0,5-0,8% и это создает апсайд для роста EURO/USD ( с учетом ряда технических моментов, о которых ниже, до 1,35-1,36) при условии, что не появятся какие-то еще факторы, которые увеличат премию за риск.

С другой, технической точки зрения мы видим на графике достаточно протяженную зону консолидации в районе доходности 2,6-2,8%, где облигации торговались в мае-июле прошлого года, которая, может оказать влияние на дальнейшее движение доходности.

Возможно, что мы столкнемся с консолидацией на этих уровнях.

И все-таки я ожидаю еще в ближайшие пару месяцев движения здесь по доходности в район 2-2,3% (это будет барьер доходности) и рост EURO/USD в район 1,35-1,36. Во всяком случае, объективно существует немаленькая вероятность такого развития событий.

Как вы понимаете, это грубый оценочный расчет, который не учитывает разные моменты: торговое сальдо, ожидания по курсу валюты и т.д.

НО он дает качественное представление о ситуации.

ДОЛГОСРОЧНЫЕ И СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ EURO

В какой-то момент (притом очень скоро) произойдет насыщение фондов EURO-активами; достойных активов в силу их дороговизны для покупки на EURO не останется.

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас активно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

...я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

Мне не совсем понятны действия Драги:

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

Может быть, я несколько утрирую, но вопрос, действительно, напрашивается: зачем сразу так много денег раздает Драги?

ИНДЕКС ДОЛЛАРА С ТЕХНИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

На рисунке показан индекс доллара.

В настоящий момент значение индекса составляет 78,65. Ближайшие сильные уровни поддержки для индекса: 77,4 = 5/8 Фибо, 200 MA=76,9 – в ближайшие две-три недели будет двигаться в район 77,0-77,2.

Есть еще один ориентир: предположим, что что величина коррекции составит столько же, сколько было в сентябре-октябре. Это предопределит воображаемое движение индекса доллара в канале. Это даст нам значение 76,65

Таким образом, вырисовывается сильная зона поддержки по индексу доллара в диапазоне: 77-77,5, что соответствует примерно значениям EURO/USD= 1,347-1,3560 и дополнительно канал на уровне 1,3620.

С точки зрения срабатывания стопов ИМХО маркетмейкеры постараются обязательно хотя бы ненадолго протолкнуть EURO/USD выше 200-дневной скользящей средней.

НЕКОТОРЫЕ ТОРГОВЫЕ РЕКОМЕНДАЦИИ:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

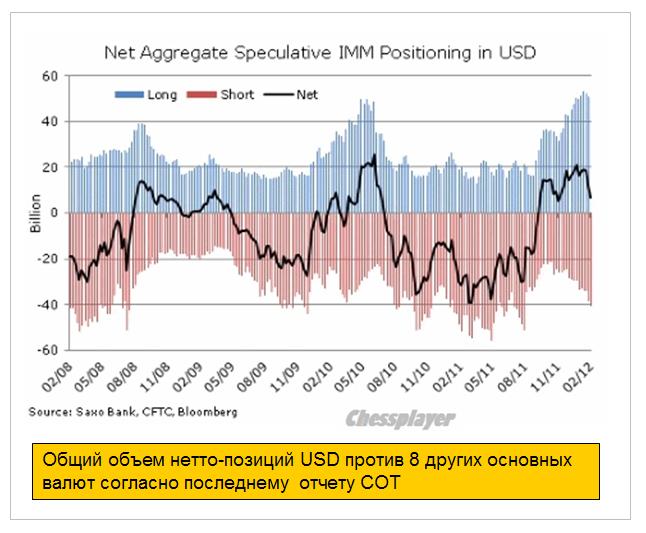

ШОРТОКРЫЛ БЛИЗОК К ЗАВЕРШЕНИЮ

Общий объем нетто-позиций USD против 8 других основных валют согласно последнему отчету COT

Последние данные от CFTC показывают, что на конец периода, закончившегося 7 февраля, некоммерческие лонги против других 8 валют упали на 5 млрд. долларов, или на 42% до 6,9 млрд. долларов. После 4-х недель снижения доллара нетто-лонг по доллару снизился на 2/3 и теперь доллар будет гораздо более охотно реагировать на позитивные для него новости.