Налоговый климат в Америке в 2013 году обещает быть очень сложным.

As he notes the radically changed taxation climate in 2013 and beyond will have an impact on all economic participants as they will probably opt to bolster their cash reserves in the second half of the year in preparation for the proverbial rainy day.

As the chart below, which highlights some of the biggest and most notable holders of US paper, shows, in the period December 31, 2010 to December 31, 2011, there have been two very distinct shifts: those who are going all in on the ponzi, and those who are gradually shifting away from the greenback, and just as quietly, and without much fanfare of their own, reinvesting their trade surplus in something distinctly other than US paper. The latter two: China and Russia, as we have noted in the past. Yet these are more than offset by... well, we'll let the readers look at the chart below based on TIC data and figure out it.

Про состоявшийся аукцион по размещению 2-year US notes: ничего примечательного

Tim Geithner just sold $32 billion in 2 year bonds at a rate of 0.31%, right on top of the When Issued, which was the highest yield since August 2011, yet nothing too dramatic. Since this is the short end of the curve where Bernanke is fully in control, the range in recent auctions has fluctuated from 0.222% to 0.31%. Yet as noted last week, the biggest "beneficiary" of short-end purchases have been Primary Dealers - are they starting to choke on thier holdings? And who will they sell to this paper which yields absolutely nothing. The auction internals were a snooze - the Bid To Cover was 3.54, a drop from January's 3.75, but higher than the TTM average of 3.42. Dealers took down 54.66%, in line with the average, Indirects left holding 35.84%, and 9.5% for the direct. Overall, nothing to write home about, and the bottom line is that the US just added another $32 billion to its net debt of $15.413 trillion, or a new record high debt/GDP ratio of 101%. It is going much higher.

Представляем Commodity Thermometer от Morgan Stanley

По сути это прогноз на 2012 год.

...here is a simple way to gauge relative commodity strengths and weakness courtesy of Morgan Stanley's "Commodity Thermometer" which shows what products MS is bullish and bearish on, and why.

Это интересно! Если плохо видно - можно пройти по ссылке!

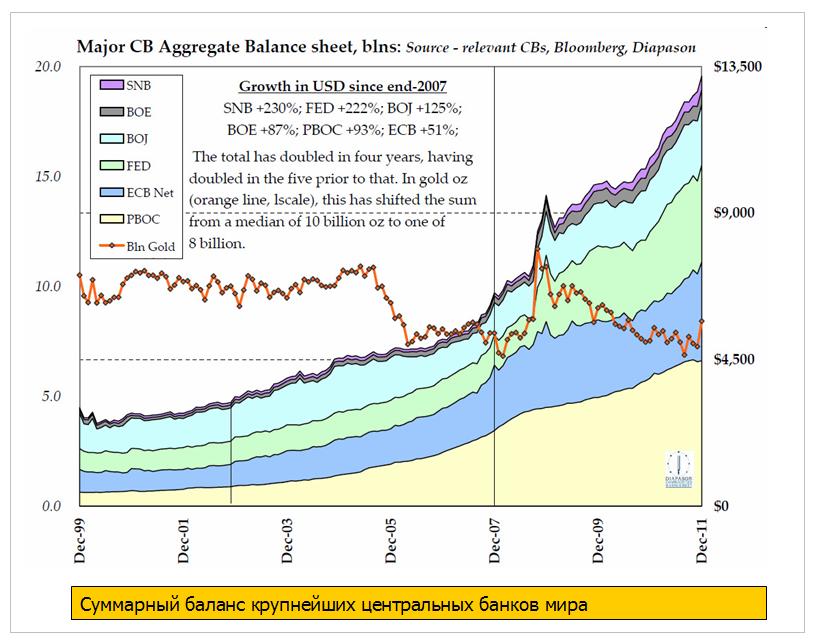

Wondering why the DJIA just passed 13K again? Wonder no more: as the chart below shows it is entirely due to the nearly $7 trillion pumped by global central banks into the world stock markets just in the past 4 years. As Sean Corrigan from Diapason notes, the aggregate global central bank balance sheet has doubled in four years, after doubling in the 5 years before that.

The European Central Bank wants its second offer of cheap ultra-long funds next week to be its last, putting the onus back on governments to secure the euro zone's longer-term future.

Powerful members of the central bank's 23-man governing council are privately hoping demand at the February 29 auction will fall well short of the 1 trillion euros some expect, backing their view that it should be the last.

Central bank sources say they are worried that banks will become too reliant on ECB funds, removing the incentive to restart lending between themselves.

Given the expectations priced into stocks (and remember credit has rallied but has recently started to weaken notably), any more hints by the ECB that LTRO 2 will be the last and that the liquidity spout is being shut down for now - leaving governments more responsible for growth - will not be taken well by the market.

Второй план помощи Греции: сроки, условия и ближайшие шаги

Successful PSI operation a necessary condition for a success of the program: now this is an issue, since the PSI will almost certainly fail and CACs will have to be enforced which bring up our question - is the usage of CACs in the "bailout" a Material Adverse Change clause, and is thus the loophole for collapsing the deal altogether?

Ближайшие шаги

German parliament will seek to approve deal Feb. 27

Finland expects to discuss bailout in week of March 12

Dutch Finance Minister Jan Kees de Jager has mooted possibility of waiting until after Greek elections (expected April 8), according to Rabobank

Увеличилась вероятность срабатывания CDS и условий CAC: это привдет к усилению волатильности

Позитивные моменты

Progress on Greek PSI: Relative to the tensions last week, progress has been made towards a substantial reduction of Greek debt through the PSI (estimated at EUR107bn, or 50% of 2011 GDP, will be pardoned), and a mutualisation of the remaining portion on the Euro area’s official sector’s balance sheet. As we have noted in the past, after the liability management exercise, the share of Greek liabilities still in private hands will be substantially reduced (and estimated to be roughly 25% by end-2014, including the part relating to the EFSF guarantee on new Greek debt).

Reduced risk of disorderly default: The introduction of a segregated account in which each quarter’s debt service will be paid in advance, together with a national law giving priority to debt servicing payments, should reduce the risk of a disorderly default and thus the systemic relevance of Greece.

Негативные моменты

Growth concerns: In its communiqué, the Euro group insists that the agreement is conditional on Greece fully implementing a revised adjustment program (official details of which, including crucial assumptions on expected nominal growth, are not yet available). To this end, surveillance by the ECB/EU/IMF ‘troika’ is strengthened. But with ongoing economic duress and the upcoming general elections, uncertainty remains around how fast the country will be able to bring its non-interest deficit (estimated at 2.5% of GDP in 2011) into surplus of at least 1.5% of GDP. And the slow progress so far in delivering politically unpopular structural reforms and privatizations are not reassuring. This may lead to further frictions with EMU partners, leaving the risk of Greece's EMU exit in place.

Increased likelihood of CDS: Moreover, higher losses inflicted on the private sector, involving the likely activation of CACs and the triggering of CDS, represent sources of near-term volatility.

Здесь также довольно подробно приводятся подробности участия официального и частного сектора

Между тем Китай переходит от валютных войн к торговым войнам

China just escalated currency wars into outright trade wars. Because as China Daily reports, "Chinese exports are set to get a tax boost." Translated: even as China pushes the CNY higher in infinitesimal and irrelevant increments to appease US Congress, it has just taken out the trade stimulus bazooka. Why? "Export tax rebates will be increased this year in response to an export decline triggered by the European debt crisis. The move, which Commerce Ministry officials said will be implemented when the time is appropriate, will be the first increase since 2009." Still think Europe is fixed? China's answer: nope.

Сделка по Греции состоялась и хотя по ней есть много вопросов, тем не менее, это несомненный позитив.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДИСПОЗИЦИИ НА РЫНКАХ ОБЛИГАЦИЙ.

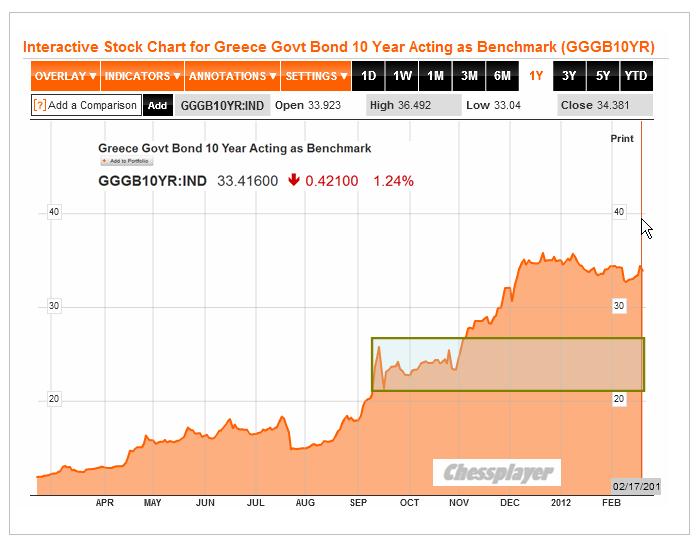

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях. Ожидаю в течение месяца падения доходности как минимум в район 25%, а если вчерашняя сделка будет подкреплена какими-то еще позитивными шагами ( о которых пойдет ниже), то и в район 20% годовых.

Это очень привлекательные уровни для временной их покупки до следующего обострения.

У других периферийных облигаций тоже сохраняется определенный даунсайд (потенциал движения вниз) по доходности. На эту тему я писал много в прошлые недели.

На рисунке внизу показаны 2-year итальянские облигации, которые, на мой взгляд, являются бенчмарком всего периферийного госдолга. После резкого падения в декабре-январе они еще сохраняют потенциал движения вниз в район 2,0-2,3%, который, правда, может быть реализован за достаточно длительный срок.

US TREASURIES

Корреляция между рынком акций и рынком облигаций сейчас не такая сильная, как раньше, но она все-таки сохраняется.

Вчера, на мой взгляд, наблюдалась некоторая раскорреляция рынка акций и рынка облигаций.

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Вчера индекс наиболее крупных компаний Dow преодолел докризисный максимум.

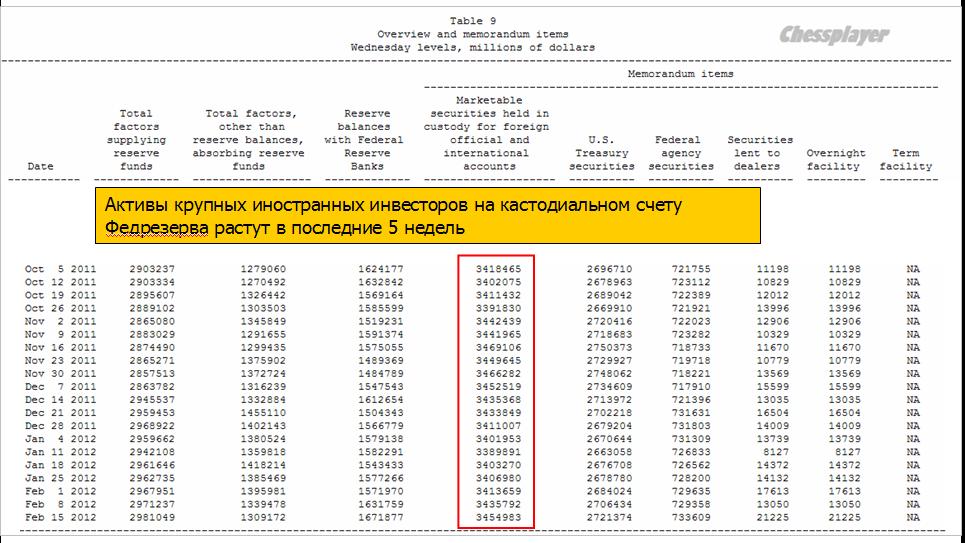

Активы крупных иностранных инвесторов на кастодиальном счету Федрезерва растут в последние 5 недель (см. рис) при продолжающемся ралли на фондовых рынках.

ИМХО доходность 10-year могут сгонять в район 2,4% на заключительном этапе ралли в рискованных активов, но им в принципе ничего не угрожает в обозримом будущем, поскольку значительная часть EURO-валюты неизбежно пойдет на финансирование американского госдолга.

Пока я не вижу признаков близкого завершения ралли.

Режим RISK ON включен по всему спектру рискованных активов.

ВЛИЯНИЕ ЯПОНСКОЙ ЙЕНЫ

В связи с программой QE Японии сейчас идет достаточно интенсивно ослабление JPY и этот процесс ИМХО начал оказывать влияние на азиатские валюты (AUD). Но думаю, что потенциал движения вверх у USD/JPY не более 50-100 пунктов и затем опять начнется продолжительный тренд укрепления JPY, который позитивен для рискованных активов.

БЛИЖАЙШИЕ СОБЫТИЯ ВОКРУГ ГРЕЦИИ И ЕВРОЗОНЫ

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция в ближайшие месяцы будет продолжать играть важную роль, генерируя периодически импульсы роста.

22 февраля

Греческий парламент должен одобрить дополнительные меры по сокращению бюджета в размере 325 млн. евро.

24 - 26 февраля

Министры финансов 20-ки встретятся в Мехико. Среди других вопросов они обсудят вопрос увеличения финансирования МВФ для помощи в борьбе с европейским долговым кризисом.

27 февраля - 2 марта

В этот период несколько парламентов европейских стран должны одобрить меры помощи Греции. Предположительно 27 февраля заседает германский бундестаг. Также где-то в последние дни месяца заседает парламент Нидерландов.

29 февраля также состоится 2-й трехлетний LTRO.

1- 2 марта

Намечен ближайший евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны.

Послужит позитивным драйвером для роста рынков в конце месяца наряду с LTRO.

С 5 по 9 марта

В этот период соберется директорат МВФ, чтобы решить, какой вклад внесет фонд во второй пакет помощи Греции. Также в это период должен проясниться вопрос насчет PSI (участия частных инвесторов).

Заключенная вчера сделка невозможна без заключения соглашения с частными инвесторами.

20 марта

Решающая дата, на которую направлены все усилия. В этот день Греция должна выплатить 14,5 млрд. евро. Если Греция не получит денег из нового пакета помощи, то она не сможет это сделать.

Апрель

В апреле избирается новый парламент Греции. Определенный срок пока еще не установлен.

По некоторым данным выборы могут состояться 8 апреля. Существуют некоторые опасения (вполне реальные), что новый парламент не будет соблюдать достигнутых соглашений.

РЕЗЮМЕ:

В конце февраля мы имеем два сильных драйвера для роста рынков.

На период до 20 марта просматривается достаточно много событий, которые могут с большой вероятностью инициировать новые импульсы роста.

Поэтому текущее ралли может спокойно продлиться до 15 марта или даже до конца марта, учитывая традиционный windows dressing (приведение в порядок балансов в конце квартала).

Уход от риска в этот период может быть связан с тем, что во второй половине марта рынки могут начать отыгрывать риски, связанные с выборами в Греции и Франции.

Сделка по Греции состоялась и хотя по ней есть много вопросов, но, тем не менее, это несомненный позитив.

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях.

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция на период до 20 марта будет продолжать играть важную роль, генерируя периодически импульсы роста.

Во вью рынка, который выйдет в течение 2-3 часов, будет календарь будущих событий, связанных с Грецией.

Фсип откатился к 1355 вчера, сегодня у 1362, минимальное движение для него в -20 пунктов на сегодня, к 1340, было бы очень логичным. Если и этого не будет, если к пятнице фсип не отойдет от показанных хаев года хотя бы на -40-50 пунктов, то это уже будет вообще ни в какие ворота. И так идут совершенно не рыночные движения, и так искусственно вычистили внешний фон, надули оптимизьмой все рынки, особенно европу, причем это не экономический, а чисто психологический оптимизм, если же еще и выдыхать не будут, только вдыхать, то действия крупных игроков перестанут быть понятными напрочь.

Дакс обновил хаи года и откатил в минус. Все готово к коррекции, нужна отмашка.

Наши понимают, что в ближайшие пару дней у амеров должно быть заметное движение, и оно с огромной вероятностью будет вниз. А у нас 23 февраля выходной, поэтому мы совершенно спокойно и логично закрылись вчера в минусе, и скорее всего вверх торопиться не будем и сегодня. Но при бренте в 121.4 наш рынок становится недокупленным. Поэтому нашим мишкам очень нужно, чтобы амеры начали коррекцию обязательно на этой неделе, сейчас мы готовы сыграть в нее, а потом может быть уже устанем ждать и пойдет новая игра вверх.

Процесс приготовления мраморной говядины, по-видимому, откладывается.

Во вторник фондовые индексы США завершили торговую сессию в нейтральной зоне. Американцы, как любители всего «cool» и «super» не смогли удержаться от того, чтобы не вытянуть свой индекс Dow Jonesк круглой отметке 13 000 пунктов – максимум более, чем за 2,5 года. Участники рынка дождались закрытия сделки по Греции. Доходность S&P-500 по отношению к американским бондам приближается к историческому максимуму. Что дальше? Парадоксально, но такая ситуация может сохраняться еще какое-то время. А именно, до тех пор, пока на биржах не появится очередная «страшилка», которая убьет оптимизм, или пока инвесторы не осознают, что текущие уровни рынка не соответствуют реалиям экономики. Второй вариант пока подходит больше.

Сохранение позитива на заокеанских фондовых биржах поддерживает сильными цены на нефть. Котировки смеси Brentв среду утром мы видим на отметке $121,5/барр. То есть сейчас цены на нефть выходят на ценовые уровни максимумов, с которых начался обвал рынка в мае прошлого года. Примечательно, что в СМИ уже появляются сообщения о том, что вторая операция LTRO от ЕЦБ, намеченная на 28-29 февраля может стать последней. Европейские монетарные регуляторы хотят притормозить стимулирующие программы, пока они не дали негативных побочных эффектов.

Азиатские биржевые индексы чувствуют себя сегодня относительно неплохо (MSCIAsia+0,18%), даже, несмотря на то, что индекс деловой активности в промышленном секторе КНР (PMI HSBC) за февраль хоть и поднялся до уровня 49,7 п. (отмечено падение заказов на экспорт), но все еще остается ниже рубежа 50 п., отделяющего рост от стагнации.

Открытие торгов на нашем рынке акций в среду мы ожидаем увидеть в умеренно позитивной зоне. Рекордные цены на нефть и постепенное восстановление оптимизма в американских фьючерсах (S&P +0,15%) дают больше сил биржевым «быкам» на открытии. Вчера индекс ММВБ два раза в ходе торгов протестировал поддержку на 1555 п. Сегодня мы рассчитываем увидеть возврат индикатора в диапазон 1565-70 п. В секторе нефтяных акций мы ждем сохранения тенденции вторника: перераспределения интереса игроков из бумаг Лукойла в Роснефть. Причиной тому стала вчерашняя новость о том, что Лукойл до 2021 г. намерен увеличить затраты на производство до $155 млрд. С учетом того, что днем в еврозоне выходит много макростатистики, дневные торги могут пройти волатильно, хотя и в узком диапазоне. На наш взгляд, дневные движения фьючерса РТС сегодня будут ограничены уровнями 164500 – 166500 п.

На чемпионате мира по футболу в Южной Африке в 2010г. многие матчи шли параллельно торговым сессиям на фондовых рынках, представив возможность провести эксперимент по анализу колебаний внимания у инвесторов. Использую минутные данные с пятнадцати фондовых бирж, мы сделали три основных вывода. Во-первых, когда играла национальная команда, количество транзакций падало на 45%, а объёмы торговли были на 55% ниже. Во-вторых, на рыночную активность влиял ход игры. К примеру, забитый гол вызывал дополнительное падение рыночной активности на 5%. Масштабы этого сокращения напоминают то, что наблюдается во время обеденного перерыва, и как таковая не может быть показателем изменения внимания игроков. Тем не менее, наш третий вывод говорит о том, что параллельная динамика национального и мирового фондовых рынков уменьшалась более чем на 20% во время матчей чемпионата, тогда как во время обеденных перерывов сопоставимая динамика отсутствует. Мы считаем, что динамика фондовых рынков была следствием развития событий на футбольном поле, а не в торговой яме, которые вели к изменениям процесса ценообразования.

Внизу идет статья из Ведомостей, посвященная заявлению Еврогруппы

Еврогруппа берет под пристальный контроль выплату долга Грецией

The Eurogroup also welcomes Greece's intention to put in place a mechanism that allows better tracing and monitoring of the official borrowing and internally-generated funds destined to service Greece's debt by, under monitoring of the troika, paying an amount corresponding to the coming quarter's debt service directly to a segregated account of Greece's paying agent. Finally, the Eurogroup in this context welcomes the intention of the Greek authorities to introduce over the next two months in the Greek legal framework a provision ensuring that priority is granted to debt servicing payments. This provision will be introduced in the Greek constitution as soon as possible.

Списание по долгам частных инвесторов составит 53,5%

The Eurogroup acknowledges the common understanding that has been reached between the

Greek authorities and the private sector on the general terms of the PSI exchange offer,

covering all private sector bondholders. This common understanding provides for a nominal

haircut amounting to 53.5%.

The Eurogroup considers that the necessary elements are now in place for Member States to

carry out the relevant national procedures to allow for the provision by EFSF of (i) a buy back

scheme for Greek marketable debt instruments for Eurosystem monetary policy operations,

(ii) the euro area's contribution to the PSI exercise, (iii) the repayment of accrued interest on

Greek government bonds, and (iv) the residual (post PSI) financing for the second Greek

adjustment programme, including the necessary financing for recapitalisation of Greek banks

in case of financial stability concerns.

................

The Eurogroup has agreed that certain government revenues that emanate from the SMP

profits disbursed by NCBs may be allocated by Member States to further improving the

sustainability of Greece's public debt. All Member States have agreed to an additional

retroactive lowering of the interest rates of the Greek Loan Facility so that the margin

amounts to 150 basis points. There will be no additional compensation for higher funding

costs. This will bring down the debt-to-GDP ratio in 2020 by 2.8pp and lower financing

needs by around 1.4 bn euro over the programme period. National procedures for the

ratification of this amendment to the Greek Loan Facility Agreement need to be urgently

initiated so that it can enter into force as soon as possible.

..............

The respective contributions from the private and the official sector should ensure that

Greece's public debt ratio is brought on a downward path reaching 120.5% of GDP by 2020.

On this basis, and provided policy conditionality under the programme is met on an ongoing

basis, the Eurogroup confirms that euro area Member States stand ready to provide, through

the EFSF and with the expectation that the IMF will make a significant contribution,

additional official programme of up to 130 bn euro until 2014.

...............

It is understood that the disbursements for the PSI operation and the final decision to approve

the guarantees for the second programme are subject to a successful PSI operation and

confirmation, by the Eurogroup on the basis of an assessment by the Troika, of the legal

implementation by Greece of the agreed prior actions. The official sector will decide on the

precise amount of financial assistance to be provided in the context of the second Greek

programme in early March, once the results of PSI are known and the prior actions have been

Поздно ночью, по итогам почти 13-часовых переговоров в Брюсселе, министры финансов еврозоны одобрили вторую программу помощи Греции на 130 млрд евро, пишет The Wall Street Journal. Некоторые важные детали пересмотрены по сравнению с проектом соглашения: целевой показатель по объему госдолга страны в 2020 г. снижен до 120,5% ВВП со 129%, а частным инвесторам придется добровольно списать не 50%, как ожидалось, а 53,5% номинала греческих гособлигаций, пишет газета. Помимо этого ЕЦБ сможет вернуть Греции через правительства еврозоны прибыль по гособлигациям на 45-50 млрд евро, скупленных им на рынке. Аналогичные возвраты по облигациям центробанков еврозоны на 12 млрд евро оцениваются в 1,8 млрд евро до 2020 г.

Греция со своей стороны обязуется до конца февраля принять законы, в том числе поправки в конституцию, для обеспечения реформ и долговых платежей. Они коснутся новых бюджетных мер, реформы госуправления, пересмотра пенсионных расходов, пересмотра бюджета на 2012 г. и структурных реформ в экономике. Чиновники еврозоны говорили, что ее представители будут постоянно присутствовать в Греции в целях контроля ситуации. Создается спецсчет, остаток на котором Греция обязана держать не ниже трехмесячного платежа по долгу. Если парламент страны одобрит поправку в конституцию, согласно которой долговые платежи получат наивысший приоритет, этот спецсчет будет ликвидирован.

Первый транш помощи составит 13 млрд евро, а весь кредит Греция получит до 2014 г., заявил председатель еврогруппы Жан-Клод Юнкер. Сразу после обнародования результатов встречи евро за несколько минут подскочил на 0,7% до $1,328.

Программа обмена греческого долга для частных инвесторов (PSI) стартует уже в среду 22 февраля. «[Программа] в общих чертах будет завершена до второй недели марта и полностью — до апреля», — сказал министр финансов Греции Эвангелос Венизелос. Также в среду может быть одобрен кабмином Греции и внесен в парламент законопроект о сопровождении программы PSI. «Мы пришли к лучшему результату, чем планировали», — резюмировал Венизелос.

Вторая программа помощи и решение по частичному списанию долгов необходимы Греции для избежания дефолта: 20 марта наступает срок выплаты 14,5 млрд евро по облигациям.

Перед одобрением второго пакета помощи Греции международные кредиторы — МВФ, ЕЦБ и Еврокомиссия — жестко настаивали на письменных гарантиях выполнения своих требований по экономии бюджетных средств, поскольку первая программа помощи Греции объемом в 110 млрд евро провалилась из-за неспособности властей страны выполнить свои обещания. Власти Греции обязуются к 2015 г. сократить 15 000 рабочих мест в бюджетном секторе, урезать расходы на здравоохранение до 1,5% от ВВП, снизить минимальный размер оплаты труда на 20% и пенсии. Дополнительно министры финансов еврозоны потребовали, чтобы за эти реформы проголосовал парламент Греции, а лидеры крупнейших политических партий дали письменные заверения, что продолжат реформы и после парламентских выборов, которые состоятся уже весной. Последним требованием еврогруппы было предоставление плана по дополнительному сокращению расходов в 325 млн евро в 2012 г. — этой суммы недоставало до планового показателя.

Сделка по Греции свершилась, но пока рынки еще не успели ее толком оценить.

Последовал ставший уже привычным скачок EURO/USD на 100 пунктов.

EURO/USD почти достиг 1,33, но первой реакции на совершенную сделку не хватило на то, чтобы обновить максимумы 9 февраля. Хотя я думаю, что это еще произойдет во время европейской сессии.

Прессконференция состоялась с 8.20 по 8.54 по Москве. Она была непродолжительной, поскольку проводившие ее чиновники еле сдерживались, чтобы не уснуть.

Азиатские рынки вернулись после легкого снижения, которое они испытывали в течение всей сессии, к уровням закрытия вчерашнего дня.

Теперь главный вопрос: как отреагируют рынки на уже свершившееся событие, которое так долго служило драйвером роста.

Это мы увидим сегодня во время европейской сессии. У рынков есть несколько часов, чтобы проанализировать ситуацию и опубликованный стейтмент.

Я ожидаю сегодня во время европейской сессии небольшого позитива в начале сессии с последующим переходом в коррекцию, которая может продлиться до конца недели.

Этому будет способствовать и то, что текущая неделя является второй в месячном цикле размещения американского госдолга. Будут размещаться 3,5,7 –year US notes.

О том значении, которое имеет месячный цикл размещения американского госдолга, я подробно пишу в особом материале:

В конце недели рост может возобновится при помощи самого мощного в настоящий момент драйвера: второго трехлетнего LTRO, который пройдет 29 февраля.

1-2 марта пройдет следующий саммит Еврогруппы, который может подкрепить позитивные ожидания рынков. Неважно – сбудутся они или нет. Значение имеют лишь условные рыночные рефлексы, выработанные доктором Павловым и его командой (Goldman Sachs и К).

Министры финансов еврозоны разблокировали вторую программу финансовой поддержки Греции, которая предусматривает выделение кредитов, но разработка проекта соглашения только началась))) Читать надо между строк - денег не дали и не дадут. И не мудрено - страна не может обслуживать новый долг даже на уровне 4% годовых, а тут еще новые кредиты - это нонсенс. Греция стремительно проходит путь к дефолту по стопам Аргентины, которая прошла его в свое время. Уже началась последняя стадия - принудительный обмен частных долгов на новые облигации. Судя по всему через месяц все будет кончено. День-два рынок как бы на это все не будет реагировать, потом пойдет правильная, настоящая реакция.

Та ликвидность, которую рынки ждут от ЕЦБ 29-го февраля, вся уже распределена, под нее и покупали в январе-феврале. Саммит 1-2 марта покажет полную неспособность стран еврозоны договориться в отношении нового фискального евросоюза. Впереди один негатив. Позади неотыгранный негатив. Оптимистичных вариантов нет))

Азия перекуплена, европа надула пузырь в банках и в индексах, в америке надули пузыри Эппла и Фейсбука, они лопнут и на этом все инвестидеи в технологический сектор на полгода умрут.

Не решена ни одна экономическая проблема ни одной проблемной страны, и никто не потянет нефть по 120 за брент, он должен стоить не дороже 80.

В общем с большой вероятностью мы наблюдаем хаи 2012 года на фондовых рынках.

Наш рынок до последнего времени отказывался надувать пузырь вслед за остальными, и пока продолжает удерживать индекс ММВБ под 1580. В принципе сбер 98.16 вчера показал, сберпреф 75.4 - на этом тоже должно быть все. Так что подвешиваем обездвиженных бычков на ремнях, включаем им классическую музыку, и начинаем процесс приготовления мраморной говядины.

Американские биржи вчера были закрыты из-за праздника, поэтому все внимание инвесторов было сосредоточено на итогах саммита Еврогруппы в Брюсселе. Министры финансов стран ЕС решили предоставить Греции кредит на сумму 130 млрд евро в ответ на что, Греция взяла на себя обязательство сократить свой госдолг до уровня 120,5% к ВВП до 2020 года за счет существенного сокращения государственных расходов. Частные кредиторы Греции согласились на увеличение доли списаний по греческим облигациям до 53%. По факту достижения этих соглашений курс евро показал стремительный, но непродолжительный рост. Валютная пара EUR/USDсмогла лишь дотянуться до отметки 1,3290 – десятидневный максимум.

Почему реакция рынка на долгожданное событие была такой неагрессивной? Дело в том, что списание части долга Афин не является путем выхода из кризиса. Напомним, что ВВП Греции за 2011 год упал на 7% г/г, как раз на фоне проведения навязанных программ бюджетной экономии. Если новые запланированные реформы провалятся, стране через год опять понадобится финансовая помощь. То есть процесс вывода экономики Греции из кризисного состояния затянется на десятилетия, на все время пребывания страны в еврозоне.

Открытие торгов на российских биржах во вторник мы ожидаем увидеть в нейтральной зоне. Азиатские рынки сегодня в основном немного снижаются (MSCIAsia-0,36%). Думаю, на этом фоне индекс ММВБ сегодня до вечера закроет гэп, образовавшийся в понедельник, то есть вернется к отметке 1570 п. Фьючерсы на американские индексы начнут торговаться сегодня после 15-00 мск. Динамика последних дней показывают, что растущий тренд на фондовых биржах начинает постепенно выдыхается, однако из-за того, что графики индексов пока еще находятся в сильном растущем тренде, играть на понижение торопятся только мелкие игроки. С учетом того, что индекс ММВБ за последнюю неделю торгуется в жестком боковом тренде, тактика покупки на локальных снижениях пока оправдывает себя. Что делать тем, кто уже продал ранее свои активы? Запаситесь терпением, ведь роста без коррекции не бывает и нужно просто подождать. С учетом того, что в ближайшие три дня Минфин США размещает большой объем бондов (почти на $100 млрд.), создать спрос здесь можно за счет негативной динамики на рынках акций. Будем к этому готовы.

Yeah, we had the same response as our readers when we saw that freak move in the EURUSD. Apparently, despite the fact that absolutely nothing has been resolved, Reuters just ran a headline that "Euro zone reaches deal on second Greek bailout package." And that is all it took for the EURUSD headline scanning algos to surge by 60 100 pips. That there nothing substantial in it, or that this is merely a rephrasing of the actual Bailout 2 announcement from before, is irrelevant. Here is what the actual Reuters report said.

Вот что сообщает Рейтерс:

Euro zone finance ministers struck a deal early on Tuesday for a second bailout programme for Greece that will involve financing of 130 billion euros and aims to cut Greece's debts to 121 percent of GDP by 2020, EU officials said.

"The financial volume (of the Greek package) is 130 billion euros and debt-to-GDP (will be) 121 percent. Now it's down to work on the statement," one official involved in the negotiations told Reuters.

Another official confirmed that the financing would total 130 billion euros with the aim of reducing Greece's debts from around 160 percent of GDP now to 121 percent by 2020.

The FT's Peter Spiegel has scoped up some additional details from the 10 page debt sustainability analysis that is at the basis of the latest Greek bailout talks. Some of the critical details:

"even under the most optimistic scenario, the austerity measures being imposed on Athens risk a recession so deep that Greece will not be able to climb out of the debt hole over the course of the new €170bn bail-out."

A German-led group of creditor countries – including the Netherlands and Finland – has expressed extreme reluctance since they received the report about the advisability of allowing the second rescue to go through.

A “tailored downside scenario” prepared for eurozone leaders in the report suggests Greek debt could fall far more slowly than hoped, to only 160 per cent of economic output by 2020 – far below the target of 120 per cent set by the International Monetary Fund

Under such a scenario, Greece would need about €245bn in bail-out aid, nearly twice the €136bn under the “baseline” projections.

“Prolonged financial support on appropriate terms by the official sector may be necessary,” the report said, a clear reference to the possibility that bail-out funds may be needed indefinitely.

Even in best case scenario country will need at least €50 billion on top of €136 billion.

A recapitalisation of the Greek banking sector, which originally was projected to cost €30bn, will now cost €50bn. A highly touted Greek privatisation plan, which originally hoped to raise €50bn, will now be delayed by five years and bring in only €30bn by the end of the decade.

Комментарий ZH:

Translated, this is yet another confirmation of what we have claimed all along - that Germany is no longer playing along.

Alphaville пишет в принципе о том же, но с некоторыми дополнительными деталями. Их взгляды и взгляды ZH практически совпадают: это пшик.

And from the FT’s Peter Spiegel, who has been leafing through the same leaked report:

The report makes clear why the fight over the new Greek bail-out has been so intense in recent days. A German-led group of creditor countries – including the Netherlands and Finland – has expressed extreme reluctance since they received the report about the advisability of allowing the second rescue to go through.

A “tailored downside scenario” prepared for eurozone leaders in the report suggests Greek debt could fall far more slowly than hoped, to only 160 per cent of economic output by 2020 – far below the target of 120 per cent set by the International Monetary Fund. Under such a scenario, Greece would need about €245bn in bail-out aid, nearly twice the €136bn under the “baseline” projections.

“Prolonged financial support on appropriate terms by the official sector may be necessary,” the report said, a clear reference to the possibility that bail-out funds may be needed indefinitely.

Even under the most favourable circumstances, Greece could need an additional €50bn in bail-out aid by the end of the decade on top of the €136bn in new funds until 2015 being debated at a crucial eurozone finance ministers’ meeting on Monday night. That “baseline” scenario includes projections that the Greek economy will stop shrinking next year and return to 2.3 per cent growth in 2014.

Несколько дополнительных ссылок из этой же статьи:

Обзор недели и ключевые события наступающей недели от Голдмана

Интересен комментарий относительно USD/JPY

What is interesting about the move in USD/JPY over the past month, is that it is once again co-moving with interest rate differentials after a notable breakdown in this relationship between mid-September last year to late January this. If the interest rate differential continues to widen, then USD/JPY may continue to move higher. However, FX is relative and we need to contemplate the prospect of QE3 from the FOMC likely in Q2. With the front ends of the curves in both Japan and the US likely to be anchored by indications that the respective central banks will keep rates on hold for years rather than months, there isn't much scope for interest rate differentials to widen significantly and support a much higher level for USD/JPY. The other recent relevant announcement for USD/JPY, was confirmation of so called 'stealth' intervention by MoF in early November after the significant intervention in spot on October 31. Ongoing fears of intervention may well also influence USD/JPY in the near term and the likelihood of a large Japanese trade deficit in January will keep potential Japanese policy measures on the radar screen.

Относительно платежного баланса

From a purely FX perspective, the US TIC data were a key piece of information last week. Foreign investors - both private and official - were net sellers of US assets in December. On the other had, US investors repatriated record amounts of foreign assets in December. Summing these flows up indicates still small inflows into the US, which leaves the US external balance negative for the Dollar.

Bob Janjuah: рынки настолько подвержены манипуляциям со стороны монетарных властей, что у меня нет четкого понимания, что же там происходит

Важно:

In the near term, LTRO2 at month-end is the next clear focus for markets, more so than Greece. If LTRO2 is USD1trn or more, the market will take that as a signal to load on more leverage, more risk and more ‘carry’. If LTRO2 is in the order of USD250bn to USD500bn, Risk Off will be the order of the day as markets will start to fear that central bankers are having to reign back-in their current policies, and that as a result we face another period where central bankers and policymakers fall back behind the curve. LTRO1 clearly took policymakers from behind to ahead of the curve, but this is an extremely fluid situation, where doing nothing is, in reality, the same as going backwards. As the skew of expectations is to a large LTRO2, a LTRO2 take-up in between these ranges is likely to be viewed with neutrality/mild disappointment.

The ECB, on its own and without judicial or parliamentary review, has swapped their Greek debt for new Greek debt that is not subject to any “collective action clause.” They did this unilaterally and without the consent of any other sovereign debt bond owners of Greek debt. They did this without objection of any nation in Europe. They have retroactively changed the indenture, the contract made by Greece with all of the buyers of their bonds, when the debt was issued. There is no speculation involved in these statements, there is no longer any guesswork on what might be; the ECB swapped their bonds for new Greek bonds with the assent of the Greek government and it is now a done deal.

...

We know now that the ECB can retroactively change the rules, change an indenture, so that if the ECB can do this with Greece then it can certainly do it with any sovereign debt in Europe.

We have just passed a clearly defined “break point” where the legal rules were changed to the great disadvantage of all the private debt holders. The risk of ownership of European sovereign debt is now infinitely more dangerous in my estimation than it was last week. We still do not know if the IMF will demand and receive the same special treatment but I assert that it no longer matters. The actions of the European Central Bank are all that was necessary to radically alter the value of European sovereign debt and it is just not me but any number of large financial institutions that are in shock given what has happened with one of the largest and most respected bond investors in the world telling me that “financial repression is the softer word for it.”

Сегодня в Америке выходной – Президентский день и активность вечером будет пониженная.

Однако Европа торгует и ожидаются важные события. Вечером состоится встреча министров финансов еврозоны, на которой, как ожидается, наконец, будет принято решение о выделении Греции очередного транша помощи.

Скорее всего, это случится, потому что сегодня, насколько я помню, дедлайн (крайний срок) исходя из того, что решение должно пройти формальную процедуру утверждения различными официальными структурами ЕС.

Сейчас мы наблюдаем гэп вверх по сравнению с закрытием в пятницу. Американский фьючерс находится на уровне, который чуть выше уровня, соответствующего максимуму по индексу S&P500 прошлого года. EURO/USD опять торгуется выше 1,32.

Хотя рынок с большой вероятностью и пойдет выше, я бы не рекомендовал вам покупать пробои локальных максимумов типа сегодняшнего. Рынки в последнее время после этого обычно совершают откат. Тем более в день, когда в Америке выходной.

Я вообще бы призвал вас к осторожности. На прошлой неделе можно четко отметить один день, когда рынок распродавался маркетмейкерами. Это среда – 15 февраля.

В среду был первый в этом году по-настоящему медвежий день. Отличался он, прежде всего, объемами. На фоне мизерных объемов некоторых дней этого года, которые побили рекорды десятилетия, в среду рынок оживился и показал максимальный объем с середины декабря и примерно на 30% выше средних за это время. EURO/USD пробил принципиальный уровень в 1,30.

Думаю, что этот день знаменует начало фазы «прогонки»: затяжной процесс сдачи лонгов «умными деньгами», который проходит, как правило, в виде волатильного боковика.

Направлен боковик может быть в любую сторону, как вверх, так и вниз... и продолжаться он может месяц-два.

В пятницу основные американские фондовые индексы завершили торги в разнополярных областях, показав входе торгов нейтральную динамику. Завершая неделю на годовых максимумах, инвесторы с уверенностью ушли на длительные выходные. Выходившая в пятницу макростатистика показала, что в январе индекс опережающих индикаторов поднялся еще на +0,4% после декабрьского прироста на +0,5%. Январский индикатор потребительской инфляции CPI (+2,9% г/г; базовый +2,3% г/г) почти не изменился относительно уровня декабря. То есть, зафиксирован минимальный прирост цен за последний год. По причине сохранения высокой безработицы при низкой инфляции ФРС будет держать низкие ставки в ближайшие 1,5 года. Интересно, что цены на бензин в Штатах за последние 2 месяца подскочили более, чем на 20%. Стоит быть готовым к тому, что этот фактор скажется на затратах компаний и простых американцев с лагом в 3-4 месяца.

С целью повышения ликвидности и поддержки экономического роста в воскресенье Народный Банк Китая объявил о снижении, начиная со следующей пятницы нормы резервирования для национальных банков с 21% до 20,5%. Этот фактор в понедельник провоцирует рост азиатских биржевых индексов (MCSIAsia+0,54%). В эти выходные Иран объявил о прекращении поставок сырья своим европейским потребителям, что вызвало виток роста цен на сырье – котировки Brent взлетели до уровня $121/барр. Цены на промышленные металлы нейтрально реагируют на все эти новости.

Позитивного открытия торгов на российских биржах мы ждем в понедельник. На предыдущей неделе индекс ММВБ закрылся ростом возле годового максимума. Однако три последние биржевые сессии мы торговались без явных тенденций, по сути, являясь статистами по факту изменений внешнего новостного фона. Это с учетом того, что приток средств фондов, инвестирующих в Россию на прошлой неделе составил $109 млн. Подъем цен на нефть будет способствовать укреплению курса рубля (думаю, в ближайшее время мы увидим USD/RURна 29,65). На этом фоне фьючерс РТС стоит ждать возле отметки 167 тыс. п. Верхняя граница возможного подъема индекса ММВБ также сместилась в район 1585-90 п. Из-за того, что сегодня в Америке празднуют День Президента, дневные торги на наших биржах будут проходить довольно вяло. Возможно, сегодня мы пойдем по пути внутридневной торговли в Азии, когда после высокого открытия мы наблюдает плавное сползание вниз (ShanghaiComp+0,64%).

Сегодня 20-00 мск стартует Саммит Еврогруппы, на котором должен быть одобрен план реструктуризации греческого долга, а также приняты решения, касающиеся запуска второй программы поддержки Греции на сумму 130 млрд евро. Основная интрига: если все пройдет по плану, что мы увидим на рынках – продолжение роста или фиксация по факту.

Христианская вера подталкивала и некоторых очень крупных европейских политиков к участию в военных провокациях США

And British Prime Minister Tony Blair long-time mentor, advisor and confidante said:

“Tony’s Christian faith is part of him, down to his cotton socks. He believed strongly at the time, that intervention in Kosovo, Sierra Leone – Iraq too – was all part of the Christian battle; good should triumph over evil, making lives better.”

Первичные дилеры увеличили количество трежерей в своем владении до рекордного максимума

В действительности, согласно последним данным от Резервного банка Нью-Йорка, за неделю по 8 февраля первичные дилеры увеличили свои вложения в облигации Казначейства на $37 млрд. до исторических максимумов в $102 млрд. Такой взрывной рост можно сравнить лишь приукрашиванием балансов (windows dressing) в конце кварталов. Драйвером выступили исключительно векселя и облигации со сроком погашения менее 3 лет, вложение в которые увеличились на . $37,7 млрд. Напомним, что благодаря сохранению нулевых процентных ставок до конца 2014г., облигации со сроком погашения до 3 лет являются функциональным эквивалентом векселям - или с точки зрения ликвидности эквивалентом кэшу, с дополнительным преимуществом, что эти бумаги могут приниматься в залог в операциях репо ФРС или кем-нибудь другим. В последний раз такое резкое увеличение концентрации у дилеров векселей было в начале 2009г., когда мир рушился, и когда вложения первичных дилеров выросли от нуля до десятков миллиардов за один день. Т.е вложения уменьшились лишь с началом QE1, когда снизились риски, и ещё больше упали в период после QE2. В настоящее время со стороны ФРС нет никакой поддержки, по крайней мере, публичной, и видимо, поэтому, первичные дилеры принялись сами покупать то, что даёт максимальную ликвидность, но не акции.

Рынки превращаются в разновидность игрового механизма, на котором скоро роботы будут торговать по новостям, создаваемым другими роботами. Думаю, что мы им не будем мешать...

As Mediabistro reports, "Forbes has joined a group of 30 publishers using Narrative Science software to write computer-generated stories. Here’s more about the program, used in one corner of Forbes‘ website

Автор материала в ActionForex пишет: "Лично я думаю, что политики выбрали наихудшее решение в отношении Греции." ОНи просто пытаются выиграть время.

I personally think the politicians will go for the worst solution, i.e., buying more time, as it's the only way the politicians feel they can control the domestic agenda both in Greece and in Europe. They do not want to implement any solution which entails asking local parliaments in Germany, Finland or Netherlands to ratify before the Greek and French election is done, but it is also the most risky scenario as it risks further aggravating Greek social unrest and I doubt the market will perceive it as a good solution.

Moody’s Investors Service placed the ratings of 109 financial institutions on review for possible downgrade, citing as reasons for the reviews · the difficult operating environment · weakening sovereign creditworthiness, as well as · challenges related to banks’ capital market activities.

The following are European banks and classes of their securities which are likely to face a downgrade to non-investment grade from the IG category as a result of this rating review:

Банк Японии принял решение о новой программе покупки активов

На заседании во вторник Банк Японии увеличил свой план выкупа активов на ещё ¥10 трлн. или около $130 млрд. Стоимость программы, включающую также льготные кредиты, выросла до ¥65 трлн. или $844 млрд. Камень преткновения, как говорится, заключается в общем ВВП Японии, который по последним данным был на уровне $6 трлн. (плюс/минус) и снижался. Что означает, что увеличение выкупа активов Банком Японии является функциональным эквивалентом $325 млрд. QE, объявленному ФРС.

Автор статьи подмечает, что в последнее десятилетие наметилась тенденция по снижению потребления не только автомобильного горючего, но и других видов энергии, в т.ч. и электрической.

ПО мнению двух аналитиков инвестиционных домов объем размещений на предстоящем LTRO будет меньше, чем ожидалось ранее

Here’s a pair of interesting analyst reactions to Friday’s details on eurozone central banks’ rules for accepting additional credit claims. It’s an expansion of eligible ECB collateral. But neither a free lunch – nor a source of easy carry – given the haircuts these assets (bank loans, from French real estate to Spanish public sector to Italian lease finance to Austrian SME, etc) will bear, it seems.

Он здесь хорошо пишет об условных рефлексах рынка; ассоциация, которую и я использовал не раз.

В данном случае важны только действия монетарных властей и ничего более, так как именно их активность или пассивность формируют те или иные условия, определяющие будущее состояние рынка. Я бы даже выразился точнее и, возвращаясь к научной терминологии, замечу, что определенные действия монетаристов формируют условные раздражители, которые в свою очередь влияют на рыночные ожидания.

К примеру, свежий statement от Федерального резерва вызвал "рефлекс собаки Павлова", и рынок тут же стал делать ставку на неминуемый запуск новых программ количественного смягчения, хотя до этого факта (если он состоится) еще есть довольно приличное количество времени. Тем не менее тут же упали ставки доходности по бумагам Казначейства, и соответственно пошли вниз процентные ставки на межбанковском рынке. Естественно, что в данной ситуации условия на рынке останутся такими, что негативные информационные потоки не смогут серьезно изменить обстановку, до тех пор пока не будет внешнего торможения условного рефлекса. Другой пример - это действия ЕЦБ, которые вызвали внутреннее торможение условных рефлексов и тоже сформировали определенные условия на рынке.

Вот примерно за счет действия подобных научных изысканий и происходят движения на финансовых рынках, и надо только выбирать, оказываться ли в положении "собаки Павлова" в определенные моменты рыночной истерии или эйфории или, "закрыв глаза и заткнув нос и уши", спокойно дожидаться, когда начнется торможение рефлексов. Как я уже отметил, самым важным аргументом для оценки существующей тенденции на рынках в наше время становится вовсе не факт какого-то события, а наличие условий, от которых и будет зависеть движение цен на активы.

Естественно, что эти условия определяются деятельностью монетарных властей, и можно сколько угодно обращать внимание на какую-нибудь статистику или новость, слушать мрачные пророчества "светлых умов", однако все это будет бесполезно, если нет необходимой основы для изменения ситуации. Поскольку идея немедленного мирового краха прочно «застряла» в умах рыночной массы, нет ничего удивительного в том, что при каждом новом «удобном» случае моментально возвращается иррациональный пессимизм, который «выжигал» рынки во второй половине прошлого года.