В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Во вторник я писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос может проясниться достаточно скоро – возможно даже в конце этой недели.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Реакция американского рынка на позитивные данные по занятости была естественно позитивна.

Есть такой условный рыночный рефлекс, к которому приучили и приучают трейдеров.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Однако EURO и некоторые рискованные валюты (не все) при этом корректировались, что вызывало определенные сомнения в этом росте.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

Представьте себе ситуацию: гражданин, назовем его папаДимос, должен денег всему дому, особенно соседу ПетеПападосу. И вот в очередной раз он приходит к Пете и говорит- дай мне еще столько сколько я тебе уже должен, мне по счетам платить надо, плюс же тебе от этого очевидный: я буду должен тогда круглую цифру. На это Петя отвечает отказом.

Димос, нисколько не смутившись, идет к знакомому нотариусу Мерколь Саркойзивне в конторку, и говорит: одолжите, счета платить надо. Та говорит: хороший ты парень, Димос, а ты кинь Петю на долг, и на какую сумму кинешь, столько я тебе дам в долг еще. И при этом ты останешься для меня хорошим парнем по-прежнему.

Димос довольный возвращается домой, и объявляет всему дому, что он платить долги никому не будет, иначе вообще уедет в другой дом, при этом плачет, что уже ничего нетути, ни одежды у детей, ни презервативов у их папы. При этом говорит, что если мы все вместе объединимся и кинем Петю, то Мерколь Саркойзивна даст денюшку (причем тоже не свою, а дядюшки Сэма из центрального района), из которой можно будет раздать долги некоторым жильцам. Все помогают кинуть Петю, и верят папеДимосу как прежде)))

Дом высокой культуры быта, не иначе))

Ну а мы пожалуй подождем более здравой оценки такой вот ситуации со стороны рынков. И будем играть от шорта по-прежнему.

В воскресенье наши фондовые индексы с лихвой отыграли позитив, пришедший с внешних рынков за четверг и пятницу. В понедельник мы видим, что индексы азиатского региона преимущественно торгуются в красной зоне (MSCI Asia -0,48%). Здесь участников рынка не порадовала субботняя статистика из Китая, показавшая рост экспорта в феврале на 18,4% г/г, при ожидании подъема на 28,8%. При этом дефицит внешнеторгового баланса Поднебесной в прошлом месяце вырос до $31,48 млрд – максимальное месячное значение с 2000 года.

Позиции единой европейской валюты против доллара в понедельник опять ослабли на фоне неопределенности в отношении урегулирования греческих CDS. Утром пара EUR/USD упала до отметки 1,3090 – минимум за последний месяц. Котировки апрельских фьючерсов на нефть марки Brent хоть и торгуются на уровне $125,3/барр., выше отметки $126 спроса пока явно нет.

В понедельник мы ожидаем открытия торгов на нашем рынке акций в зоне умеренного снижения. Что за движение вверх мы видели вчера под закрытие сессии? На наш взгляд это было желание доминировавших вчера «быков» сделать заключительное тестирование наличия спроса выше уровня 172 тыс. п. по фьючерсу РТС перед началом движения вниз. Для подтверждения падения, игрокам необходимо пробить уровень вчерашней поддержки на 171 тыс. п., и оттестировать его уже снизу на небольших объемах. Судя по графику фьючерса РТС, целью снижения может стать сначала уровень 169500 п., а потом 167000 п. Аналогично по индексу ММВБ: мы ждем снижения к отметкам 1585-75 п. в ближайшее время. Явная сильная поддержка расположена на уровне 1550 пунктов. Более агрессивных движений вниз, я думаю пока ждать рано, так как крупные игроки предпочтут подождать итогов завтрашнего заседания ФРС по монетарной политике.

Сегодня компания МТС опубликует отчетность по US GAAP за IV квартал и весь 2011 год. В 13-00 ждем данных по ВВП Италии за 4 квартал. Календарь макростатистики по Америке сегодня пуст. Напоминаем, что из-за перехода США на летнее время, с понедельника торги на Уолл-стрит будут начинаться в 17-30 мск. Сегодня вечером Минфин США проводит аукцион по продаже 3-летних бондов на сумму $32 млрд.

Исследование проводится немецкой биржей Deutsche Börse AG по средам.

Учитывая немецкий менталитет (аккуратность, точность), полагаю, что этот опрос имеет высокую степень достоверности.

Обращаю внимание на то, что последние две недели опрашиваемые инвесторы были правы.

Количество медведей на прошлой неделе существенно сократилось, несмотря на то, что перед этим было довольно серьезное падение рынка, которое было похоже на разворот.

В исторической ретроспективе также отметим, что весь январь и февраль преобладали устойчиво бычьи настроения, что тоже было подтверждено рыночными движениями.

Поэтому этот опрос не стоит воспринимать от противного.

Правила опроса:

Опрос базируется на оценках институциональных и частных инвесторов. Опрос проводится один раз в неделю биржей Deutsche Börse AG в отношении индекса DAX или Techdax – что с ним будет в ближайшие 30 дней – вырастет, упадет или будет совершать боковое движение?

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов.

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и более серьезно будут относиться к даваемым оценкам и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

В целом, отметим, что, начиная с начала февраля, настроения стали колебаться между бычьими и медвежьими с небольшим перевесом то в одну, то в другую сторону.

Хотя в целом аналитики позитивно оценивают результаты PSI, говорить о полном решении греческих вопросов пока рано. На протяжении последних двух лет Греция перебивается от одного крайнего срока до другого, едва успевая укладываться в поставленные сроки по оплате долгов, принятию законов и другим обязательствам.

На этом фоне специалисты призывают не торопить события и дождаться больших подробностей программы PSI. "Нам нужно дождаться дополнительных деталей до того момента, как мы будем спокойны. В конечном счете, несмотря на нынешний успех, впереди Грецию ждут парламентские выборы, последствия которых станут новым фактором риска", - комментируют ситуацию в корпорации Credit Agricole.

...если изучить пересмотренные данные, которые показывают, что экономика США была гораздо в худшем состоянии в январе 2009 г., чем сообщалось в то время. Темпы роста в годовом исчислении во второй половине 2008 г. официально оценивались в -2,2%; тем не менее текущие цифры показывают более резкое и пугающее сокращение на -6,3%. Это основная причина, почему экономическая активность в 2009 и 2010 гг. была намного ниже, чем прогнозировалось, и почему безработица была намного выше.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

Вердикт «Открытой Европы» по долговому свопу Греции: это пиррова победа, которая сеет зерна политического и экономического кризиса в Европе.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

Торговый баланс США наихудший за последние 39 месяцев и самое большое трехмесячное снижение за последние двадцать лет.

While NFP dominated the headlines, the US Trade Balance (deficit) limped out and dropped far more than expected. At a $52.565bn Deficit, this is the worst trade balance since October 2008. Perhaps more shocking is the fact that the 3 month drop (rise in deficit) is the largest ever on record, dropping $9.4bn in that period.

Цифры по инфляции создают надежду на смягчение денежной политики Банком Китая

The official CPI figure came in at 3.2%y/y, down from 4.5%y/y in January and the lowest level since June 2010, reaffirming what we already know; the measures adopted by Beijing last year to control inflation have done their job.

Хотя здесь имел место определенный сезонный эффект, но все-равно эта цифра меньше целевого правительственного уровня.

But what does this mean for policy going forward? Premier Wen made it clear in his Government Work Report Beijing intends to maintain a proactive fiscal policy and prudent monetary policy stance. The premier also lowered the official growth forecast to 7.5% for 2012, adding the government is willing to accept lower growth, and whilst this latest CPI figure is lower than expected it is distorted by seasonal factors which makes it very hard to predict. If we attempt to remove some of the seasonality, we see the combined annual rate for January and February is around 3.9%, just below the governments targeted level of 4%. Beijing is also very wary of a possible resurgence in inflation, especially in food prices. Consequently, once we put these factors together we expect the government will maintain its cautious easing of monetary policy.

Late in the session, retail sales and industrial production figures out of China were also below market expectations at 14.7%y/y and 11.4%y/y, respectively.

И про Австралию

In Australia, as we suspected imports decreased but significantly less than exports, which slid 8% over the month. The result was a decline in the trade balance to -673m from 1709m. Australia’s export sector is being hit hard by moderating commodity prices and soft volumes in coal and iron. We expect the export sector will continue to suffer in the short-term from weak levels of demand from some of Australia’s trading partners in Asia.

Билл Гросс по-прежнему делает ставку на ипотечные облигации. Теперь MBS составляют в его портфеле 52% активов.

Привлеченные кредиты слегка уменьшились – с 87,7 до 78,1 млрд., также как и привлеченные кредиты.

The Fed may be using the WSJ to spread rumors of sterilized QE, but Bill Gross ain't buying. According ot the latest update from the world's largest bond fund, the firm lowered its holdings of cash and synthetic Treasury exposure to 38% of total from 41% (even as AUM increased from $250.5 billion to $251.8 billion), while hiking MBS to 52% of AUM: not the highest relative exposure ever, but at $131 billion in Mortgage Backed Debt, certainly the highest in absolute terms. Margin cash declined slightly from $87.7 to $78.1 billion, but one thing that appears to have increased even more is Gross' conviction that QE 3, or to borrow a recent euphemism, THE NEW QE, is coming and it will be all about mortgage backed debt. Of secondary note is that after extending the effective duration of its holdings to an all time high 7.58 years in October 2011, the fund has rapidly cut duration and was at 5.68 at last check as holding in the 1-3 year bucket saw a substantial jump: indicating the ramp up in short duration MBS paper.

5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll.

100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO.

LTRO-3 наступит скорее, чем QE3.

7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem.

8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece.

In light of today’s EMEA Determinations Committee (the EMEA DC) unanimous decision in respect of the potential Credit Event question relating to The Hellenic Republic (DC Issue 2012030901), the EMEA DC has agreed to publish the following statement:

The EMEA DC resolved that a Restructuring Credit Event has occurred under Section 4.7 of the ISDA 2003 Credit Derivatives Definitions (as amended by the July 2009 Supplement) (the 2003 Definitions) following the exercise by The Hellenic Republic of collective action clauses to amend the terms of Greek law governed bonds issued by The Hellenic Republic (the Affected Bonds) such that the right of all holders of the Affected Bonds to receive payments has been reduced.

The EMEA DC has resolved to hold an auction with respect to the settlement of standard credit default swaps for which The Hellenic Republic is the reference entity. To maximise the range of obligations that market participants may deliver in settlement of any such credit default swaps, the EMEA DC has agreed to run an expedited auction process such that the auction itself will take place on March 19, 2012. In light of this expedited auction process, market participants should submit any obligations that they would like to include on the list of deliverable obligations to ISDA as soon as possible.

The ECB kept the leading interest rate unchanged at 1% as widely expected. We continue to expect the ECB to keep the refinancing rate unchanged until Q1 14. The chance of more rate cuts in this easing cycle has diminished further.

At the press conference, ECB President Mario Draghi cherished the effect of the 3Y LTROs and pointed towards the change in market sentiment since November. Draghi stated that the LTROs have been an "unquestionable success".

The quarterly staff forecast on inflation was revised upwards while the growth forecast was revised down. It is surging energy prices in particular that have pushed up inflation.

On previous occasions oil price increases have prompted the ECB to hike rates. We believe that Draghi will abstain from this knee-jerk reaction as he appears to put more emphasis on the fact that price pressures should remain limited in an environment of subdued growth.

The market reaction was muted as the ECB delivered as expected.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую столрону, а по росту экономики еврозоны в меньшую.

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Про заседание ЦБ Канады, посвященное процентной ставке

The bank upgraded its assessment of the economy as well as inflation, which argues for the next step being a rate increase, though that may still be about a year out.

On Growth: “Recent developments suggest that the outlook for the Canadian economy is marginally improved from the January MPR. Although the economy will likely grow faster than forecast in the first quarter due to temporary factors, underlying economic momentum remains around trend, balancing domestic strength and external weakness. Private demand is now expected to be slightly stronger than projected, owing to improved sentiment and highly-supportive financial conditions. Canadian household spending is expected to remain high relative to GDP as households add to their debt burden, which remains the biggest domestic risk. Net exports have been supported by stronger-than-anticipated U.S. activity but are expected to contribute little to growth, reflecting still-moderate foreign demand and ongoing competitiveness challenges, including the persistent strength of the Canadian dollar.”

On Inflation: “The profile for core and total CPI inflation is somewhat firmer than previously anticipated as a result of reduced economic slack and higher oil prices. After moderating in the second quarter, total inflation is expected, along with core inflation, to be around 2 per cent over the forecast horizon, reflecting the combination of modest growth of labour compensation, an economy operating around its potential over time, and well-anchored inflation expectations.”

The bank sees “considerable monetary policy stimulus” but did not mention removing it.

В заявлении повышены прогнозы по инфляции, что повышает вероятность повышения ставки, но никак ее понижения.

Банк видит заметное влияние стимулирующих мер в экономике, но не собирается от них отказываться.

Торговый и текущий балансы Японии рисуют удручающую картину. Это является результатом сильной йены в последние годы.

Japan's Trade and Current Account imbalances appear to be hitting some kind of terminal velocity and while neither JGBs nor CDS seem to reflect the ensuing chaotic recognition that perhaps the can that has been so faithfully kicked down the "Nishi-no-michi" or the West Road may have plunged over the lip of Mount Fuji (conjuring images of Mordor), FX markets recent and abrupt weakness brought on by yet more printing (a topic we discussed in great detail recently as the chosen heretical method du decade) may well be coming face to face with reality. We assume Azumi is faithfully watching these market moves but we wonder at what point the quasi-intentional weakening of local currencies flares into a full-blown currency war - and instead of merely encouraging simpleton FX-carry strategies chasing momentum and leverage - quickly becomes the hyperinflationary super nova that many have been waiting for over the last decade. Dismal demographics aside, we wonder how long before Koo prescribes yet more of the same medicine for this constant state of deflation and at what point does inverted-Apple-looking charts for Trade and Current Account balances become simply too hot to handle...

Не перерастут ли QE ЦБ Японии в полномасштабную валютную войну?

Про приток денег в ETF-индустрию. Почти весь приток денег представлен 6-ю фондами.

ETF fund flows have been a uniformly positive source of capital into U.S. risk markets in 2012. Looking a little deeper at the decidedly 'risk-on' flows, Nic Colas (of Convergex Group) notes perhaps their most provocative feature has been their high degree of net concentration. When you look at the entire “ETF Ecosystem” of listed funds, just 6 funds represent all the net gains in assets over the past month ($5.4 billion in net inflows) – LQD, HYG and JNK in fixed income, VWO in emerging markets, VXX in risk, and GLD in commodities. With 1,433 different ETFs listed on U.S. markets now, Colas likens the comprehension of the $1.2 trillion in AUM across these ETFs to how well you know your spouse as we know ETF flows are important (just like a wedding anniversary date or what day the trash is picked up at home) but with their still-evolving proliferation it seems a daunting task to keep tabs on them. All in all, this brief analysis points to more of a pause in investor sentiment rather than the opening for a more full-blown correction in the coming weeks.

Аналитики Morgan Stanley предлагают свой взгляд на новые греческие облигации, которые заменят старые в результате свопа

Morgan Stanley provides some color on the new GGBs, which they expect to trade at least 200bps wide of Portugal and with an inverted curve expecting prices to stabilize in the mid-20s (with technicals in the short-term pushing prices below 20). The GDP warrants are estimated at a fair-value around 1c and if the Argentine framework is any evidence, this will be heavily discounted (read ignored) by the market. All-in-all, not exactly positive but still buy stocks because 90% sounds like a good number!

Art Cashin комментирует новую идею «стерилизованного QE»

So the Fed is looking for a way to lower rates without producing any inflationary pressure. That’s because critics have claimed the inflationary impact of prior easing managed to push up oil, gold and other commodities. It also weakened the dollar.

Okay, now put on your Sherlock Holmes hat and examine yesterday’s action. Stocks rallied but so did gold and oil and lots of commodities. The dollar also fell. Those actions were just the ones that the supposed new program was designed to avoid.

Посмотрите, как среагировали на эту идею цены. Реакция была как раз именно такого характера, которого хотели бы избежать с помощью нового плана.

Юрген Шларк: «Баланс ЕЦБ – просто гигантский, качество залога – ужасающее».

[Stark] added the structure of the balance sheet is a cause for concern because increasingly short-term debt claims are being replaced by long-term ones and this will make it more difficult for the bank to reverse its loose monetary policy.

With his comments, the bank's former hawk Stark is backing Germany's central bank president Jens Weidmann. The head of the Bundesbank told Der Spiegel weekly magazine over the weekend that requirements for banks' cheap loans have been "very generous" and the program calms the situation in the short term, but this calm could be deceptive. He was concerned about the collateral requirements that the banks had to provide.

The ECB's balance sheet soared past the EUR3 trillion level last week partly because the bank has flooded markets with over EUR500 billion in cheap loans for banks.

Штарк добавил, что структура баланса ЕЦБ изменена таким образом, что краткосрочный долг заменен на более долгосрочный, и это значительно усложнит задачу по свертыванию мягкой монетарной политики.Это спокойствие обманчиво.И ZH добавляет:

Of course, this long-term deterioration in prospects for yet another central bank means that it has bought a short-term reprieve, as has been reflected by rising asset prices. However, what happens when the effect of this latest dilution in the value of the paper currency fades, or worse, when the ECB's balance sheet becomes non-performing and confidence in the montary authority is lost?

Well, since that will be "someone else' problem" why worry?

Очень интересное интервью крупного немецкого экономиста – главы института IFO Ханса-Вернера Зинна, который считает, что Германии лучше выйти из еврозоны.

Европейский центробанк разрешает странам-должникам печатать деньги для покрытия их финансовых проблем. Они этими деньгами гасят долги по отношению к профицитным странам - Германии, Голландии, Люксембургу, и тут же залезают в новые, еще более глубокие долги. Из-за этого невероятным образом растут страховые риски для держателей банковских вкладов в странах, которые формируют ядро Европы. Так долго продолжаться не может. Если хочешь влезать в долги, делай это на свободном рынке под рыночные проценты. А если вам не дают денег на рынке, не надо их заменять системой ЕЦБ и печатным станком в собственном подвале.

В чем состоит острейшая фундаментальная проблема еврозоны?

Евро привел к нивелированию, усреднению кредитных ставок. В результате периферийные, южноевропейские экономики смогли кредитоваться на искусственно выгодных условиях. Этим они профинансировали инфляционный экономический бум и подорвали свою конкурентоспособность. Теперь там высокие доходы и крайне низкая эффективность, они много импортируют и мало экспортируют. А дефицит затыкают центробанковским капиталом. В этом острейшая, фундаментальная проблема еврозоны. Чтобы ее решить, нужно было бы произвести курсовую переоценку валют, но в условиях единой валюты это невозможно! В этом случае южноевропейцам пришлось бы разом снизить все цены, а Германии, наоборот, разогнать инфляцию, чтобы сгладить этот дисбаланс. Но это тоже нереально. Так что Европа загнала себя в ловушку, из которой очень трудно теперь выбраться.

Ситуация только ухудшается.

Пока можно брать наличные из центробанковского печатного станка под 1%, вся финансовая система Европы деформируется все больше и больше.

Зинн предлагает заменить финансовую помощь ЕЦБ евробондами.

Надо предложить странам-должникам адекватную альтернативу, например евробонды. Т.е. некую защиту для потока германского капитала в южноевропейские экономики, чтобы тем не пришлось прибегать к печатному станку. Попытки же спасать должников деньгами ЕЦБ создают ситуацию, в которой на Германию можно оказывать политическое давление, а ее возможности маневра сильно ограничены.

Но правительство Германии категорически возражает против евробондов. Оно считает их неприемлемыми.

Как раз этого оно делать и не должно. Пока оно возражает, должники будут печатать новые деньги. Что и отражается в балансах как "таргет-сальдо". Каналу получения дешевых денег через ЕЦБ необходимо противопоставить другой канал, например евробонды. Конечно, можно сказать: давайте на коротком плече снизим процентную ставку, невзирая на риски, печатным станком, а на длинном плече - евробондами, и поставим должникам жесткие бюджетные рамки, чтобы не перебирали кредиты. Но весь опыт с Договором финансовой стабильности говорит о том, что никакие политические ограничители здесь не работают.

В ЕЦБ на Германию никто не обращает внимания.

Германия там мало на что влияет. У южноевропейцев вместе с французами 70% голосов в Управляющем совете. И они проводят политику в ущерб немецким интересам. Как это возможно, что с мая 2010-го года все ключевые решения ЕЦБ были приняты вопреки позиции представителей Германии и Бундесбанка, с которого ЕЦБ изначально и был смоделирован! В Совете ЕЦБ у каждой страны по одному голосу: у Мальты один, у Кипра один и у Германии один. Такое соотношение голосов используется для решений по фискальным операциям, для перекачки кредитов с одного конца Европы в другой без изменения денежного агрегата и денежных объемов. Это нарушение мандата Центробанка, такие решения должны быть прерогативой европейских парламентов!

Профессор считает, что бюджетная консолидация приритетнее, чем стимулирование экономики

Да, бюджетная консолидация... У нас возник дисбаланс из-за того, что некоторые страны жили не по средствам и накопили большую внешнюю задолженность, которую они не в состоянии обслуживать. Так что есть только один путь: потуже затянуть пояс. Нужно сокращать импорт. Нужно удешевлять и этим стимулировать экспорт. А это требует замедления экономик, то есть снижения цены и, увы, реальных доходов. За "ростом" же скрываются новые долги. Говоря об экономическом росте, на самом деле говорят о новых долгах. И этим делают и без того трудно разрешимую проблему вовсе неразрешимой. Болезнь дефицита нельзя вылечить ростом. Только сокращением экономики.

Вот заключительная часть интервью.

Последний вопрос, господин профессор. "Хандельсблатт" недавно поставил в заголовок статьи о еврокризисе Вашу цитату: "Германия в ловушке, каким бы путем мы не шли". Почему Вы считаете ситуацию настолько драматической для страны, которую принято считать главным бенефициарием единой валюты?

Германия - вовсе не бенефициарий евро. До 2008-го года, уже при евро, у нас был 2-й от конца - а временами самый низкий - экономический рост во всей Европе, самый низкий нетто-уровень инвестиций и массовая безработица - 5 миллионов человек, которая вынудила правительство Шрёдера пойти на болезненные реформы, вызвавшие в обществе большой протест. Германия прошла через тяжелый процесс реальной девальвации по отношению к внешнеторговым партнерам. Говорить после этого, что Германия выиграла от введения евро, имея в виду наш внешнеторговый профицит, который к тому же по определению равен оттоку капитала из Германии, значит, не иметь никакого представления об экономике. Это абсурд.

Но это говорит федеральное правительство. Это говорят представители всего политического спектра Германии, независимо от своих партий.

И все равно это абсурд. Тут уж я ничего не могу поделать. Это экономическая нелепость. Я не знаю, что за этим стоит - может, некий политический резон, может, попытка увлечь, соблазнить общество этой идеей. Но объективно, с позиций экономики как науки, - это неправда! Я не политик и не хочу давать этому политических оценок. Но правда состоит в том, что сейчас, в результате кризиса, Германия стала бенефициарием. Благодаря тому, что немецкий капитал, сбережения немцев, которые раньше текли из страны на периферию Европы, финансируя там экономический бум, теперь остается в стране - он просто боится из нее уходить. Теперь он инвестируется здесь. И теперь в Германии происходит строительный бум. Вот теперь, начиная с 2010-2011-го года, мы и вправду стали выгодополучателями. Но не благодаря евро, а благодаря еврокризису.

Политики знают только один способ, как бороться с экономическими трудностями: печатанием денег. Заканчивается это обычно плохо...

Last night we noted the very concerning rise in margin calls for European banks thanks to collateral degradation at the ECB. This story has become very popular as traders try to figure out which assets were deteriorating rapidly and which banks face immediate cash calls. One thing that came to mind for us was - what about Gold? Coincidentally or not, the last time we saw a big surge in collateral margin calls by the ECB (in September of last year), not only did Gold lease rates explode (implode) but Gold prices fell off a cliff as the squeeze came on from gold liquidity providers pushing prices down to exacerbate the negative lease rates on the gold collateral. The point here is that as margin calls come in from the ECB, we wonder whether banks will be forced to liquidate their gold (last quality collateral standing) to meet the ECB's risk standards. The key will be to watch gold lease rates (as we explained here and here) and ECB Margin calls to see if Gold is merely suffering a short-term dip from USD strength derisking or if this is a more broad based meeting of collateral desperation need that might have legs - only to be bought back later. MtM losses combined with collateral calls (as we noted earlier) was never a recipe for success and we will be watching closely

На этот раз мощное ралли с конца октября не привело к заметному притоку «глупых денег» (розничных клиентов), Мало того, они уже сейчас начали разгружаться от лонгов. Кому «умные деньги» будут сдавать свои лонги?

In what should come as no surprise to anyone who has a frontal lobe, yet will come as a total shock to the central planners of the world and their media marionettes, the latest attempt to sucker in retail investors courtesy of a completely artificial 20% stock market ramp over the past 4 months driven entirely by the global liquidity tsunami discussed extensively here in past weeks and months, has suffered a massive failure. Exhibit 1 and only: as ICI shows today, following what is now a 20% ramp in the stock market, not only have retail investors continued to pull out cash from domestic equity mutual funds (about $66 billion since the recent lows in October, the bulk of which has gone into bonds and hard commodities), but the week of February 29, when the market peaked so far in 2012, saw the biggest weekly outflow of 2012 to date, at -$3 billion. Alas, this means that the traditional happy ending for the authoritarian regime, whereby stocks get offloaded from Primary Dealers, and GETCO's subsidiaries, to the retail investor, is not coming, and soon the scramble for the exits among the so-called "smart money" will be a sight to behold.

Розничные инвесторы массово последние три года покидают рынок акций и не видно, что их могло бы остановить.

On Wall Street, risk is suddenly a four-letter word. Retail investors can't stomach it. Pension plan sponsors are allocating away from it.

That's bad news for stocks. Volume has been dropping almost nonstop for three years and shows no signs of improvement. The situation is worse than it was following the crash of 2000. It's worse than it was after the crash of 1987. Fearful of the future and still wincing from 2008, investors are moving funds into bonds, commodities, cash, private equity, hedge funds and even foreign securities-anything but U.S. stocks.

Рынки разрушены вмешательством монетарных властей и новыми технологиями.

Есть несколько причин, которые связывают высокие уровни госдолга с последующими низкими темпами роста

There are several reasons why high levels of public debt may be associated with lower growth outcomes. The first is simply that at some point debt needs to be repaid. After periods of significant debt accumulation, fiscal consolidation will usually be needed to ensure that the debt path is sustainable. As we have shown elsewhere, fiscal consolidation tends, on average, to be a drag on growth. So the price for delivering sustained tighter fiscal policy may be a period where growth is weaker.

Второй раунд количественного смягчения вынет из карманов пенсионных фондов Великобритании 90 млрд. фунтов стерлингов.

A second round of quantitative easing in the UK will leave the country's pension funds £90 billion ($141 billion) out of pocket, the National Association of Pension Funds (NAPF) announced on the third anniversary of QE in the UK.

QE hurts pension funds especially by making government bonds more expensive, forcing buyers onto more risky investments — which, due to their nature, pension funds tend to avoid.

NAPF says that an average person with a pension pot of £26,000 pounds can now expect 22 percent less income than four years ago at a loss of 440 pounds a year.

Reuters reports that Bank policy maker David Miles has argued that those about to retire should find their costs offset by a rise in their investment funds.

NAPF estimates the first round of QE cost pension funds £180 billion ($283 billion), the BBC reports.

Программы QE разрушают пенсионную систему

“Businesses running final salary pensions are being clouted by QE. Deficits that were already big now look even bigger because of its artificial distortions.

“Pension funds want a stronger economy, so they are on board with the QE project for now. But the latest bout of £125bn of money printing has blown a £90bn hole in their side. We need help in managing that. Pension funds cannot be left holding the baby.

“Firms are legally obliged to fill the deficits, and that diverts money away from jobs and investment, and will lead to further closures of final salary pensions in the private sector. Retirees trying to get a good annuity are feeling the pain too – they are getting a fifth less than they would before QE started.

“We need to see stronger action from the authorities on this massive issue, which will hurt pension schemes for some time yet. And there is always the possibility of QE3.”

Роберт Шиллер признает, что, возможно, цены на недвижимость США достигли дна.

Anyone who follows Robert Shiller closely knows that it's hard to get him to commit to calling a bottom in the housing market, which continues to see prices fall.

"I just don't see any scientific way to be assured what it's going to do," he told CNBC in an interview today. This is coming from the same economist who predicted the housing bubble in the second edition of his book Irrational Exuberance.

However, his tone seems to have turned a bit more optimistic.

"It could turn around," Shiller told CNBC's Brian Sullivan. "We're seeing some good news now. Starts, permits, confidence, the NAHB housing index is strikingly up. It's still low, but it's up."

Грядут изменения в расчете процентной ставки LIBOR

The British Bankers’ Association, the century-old lobby group that oversees the rate, last week deleted references from its website referring to its role in setting Libor. This week, it met regulators and bank executives to review the future of the benchmark. Under one option, the Bank of England’s proposed Prudential Regulation Authority would take responsibility for policing the rate, said a person with knowledge of the talks who asked to remain anonymous because discussions are private. The BBA says it isn’t seeking to cede oversight to the regulator.

Peter Tchir из TF Market Advisors акцентирует внимание на некоторых деталях, относящихся к проведенным тендерам LTRO

1. эти займы через год могут быть погашены

2.плавающая ставка

The loans have a 3 year maturity, but it seems as though the rate paid will be reset periodically in a way that should track the ECB overnight rate. That isn’t exactly how it is described, but seems to be the jist of it. With the Fed on hold until 2014 and the ECB under Draghi much more accommodative, it seems likely the rate will remain low, but it isn’t guaranteed. That puts a slight damper on the “carry trade” enthusiasts. Italian 2 year bonds yielding 1.78% aren’t that appealing, especially if the funding cost can increase.

3. От банков потребуется довносить залог в том случае, если стоимость обеспечения снизиться.

Variation Margin

Zerohedge pointed out a spike in additional collateral being posted at the ECB. According to some documents, the ECB is required to impose variation margins on its financing operations. This means that the collateral posted is not a one-time deal. If the collateral a bank has posted declines in value, the banks would have to post additional collateral. This is a big deal. Somehow the world seems to have an image that banks can borrow 3 year money at 1%, pledge an asset against it, and let the carry take effect with no other consequences. That is far from the truth if variation margins are being used.

Вот это действительно важно.

Having to post variation changes the product a lot. Buying longer dated bonds becomes very risky. They remain volatile and although banks could hold them in non mark to market books to avoid that volatility hitting their P&L, it wouldn’t save them from posting variation margin if the holdings decline in value. That helps explain why the curves are so steep, and really will limit the ability of banks to hold down longer term yields if we get another round of weakness, the death spiral risk is too scary.

Покупать долгосрочный спектр облигаций рискованно, поскольку они гораздо более волатильны. И хотя банки могут их держать за балансом, это все-равно не избавит их от нелбходимости показывать изменение вариационной маржи.

Это в какой-то степени объясняет, почему происходит уплощение кривой доходности по европейским долговым бумагам

Это может стать в какой-то момент причиной раскручивания новой долговой спирали

Portuguese banks should be of particular concern – again. The 2 year Portuguese bonds have jumped from a price in the low 80’s to the low 90’s. If banks bought these bonds as LTRO the potential for death spirals is on. As the bonds start declining in value, the banks would have to post collateral. Since the Portuguese banks are surviving almost exclusively on central bank money, their only choice would be to pledge some unpledged assets (if they have any), or sell the bonds and try and repay some of the LTRO. Selling bonds would put additional pressure on a then weak market. So the banks will pledge more assets. This does nothing to stop the slide in the underlying bonds, but would subordinate senior unsecured debt holders further. Senior unsecured debtholders will run for the hills again. They will see assets being taken out of the general pool – where they have a claim – and get shifted to the ECB, where ECB has the first rights.

Особенно уязвимыми в этом отношении являются португальские облигации.

Like anything else, once this becomes a concern in Portugal, the contagion fear is likely to raise it’s head. With €1 trillion of assets part of the LTRO program, even a 2% decline in assets pledged, would require banks to pledge 20 billion of additional collateral. Italian 2 year bonds have jumped 10 points since LTRO. Is that sustainable? Is there no risk they drift down again? Variation margin is leverage at the extreme. It creates risk to the mark to market of the underlying assets, and makes the “carry trade” option far less interesting, or more scary for any institution that has prudent risk management. Ah, yes, that explains why LTRO dependent banks and those most interested in playing the “carry” game are trading weaker than their peers – they are demonstrating that they are not prudent.

Имея активов более чем на 1 трлн. EURO (уточню - на самом деле их больше, как минимум 1,3-1,4 трлн, поскольку многие активы, особенно во время LTRO-2 принимались с дисконтом), даже снижение их стоимости на 2% повлечет за собой изъятие у банков 20 млрд. EURO.

Таким образом ликвидность в еврозоне стала очень чувствительна к доходности долговых бумаг долгосрочного спектра.

Сильная волатильность в commodities является обычным явлением в годы, предшествующие наступлению максимумов.

You might think this kind of volatility is high – and it's true. Worse – or better, depending on how you see things – the volatility in the underlying commodity is magnified in the related company stocks. This is why Doug Casey calls mining stocks, especially the juniors, "the most volatile stocks on earth." But the thing is, metals volatility has been higher in the past, particularly during a mania.

Here's what I mean.

The following chart documents gold's daily price changes from 1976 through the end of 1980. Take a look at the jump in volatility in 1979-'80.

Волатильность была нормой в 1979 и особенно 1980-ом году. Колебания в 4% и более не были чем-то необычным.

Volatility became the norm in 1979 and especially 1980. Fluctuations of 4% or more were not uncommon.

Here's the same chart for silver. The metal's volatility during the 1979-'80 period became

ZH считает, что ключевым драйвером для риска в 2012 году станет соотношение между балансами федрезерва и ЕЦБ.

Something interesting happened when the ECB announced last week that its balance sheet was about to rise by €1 trillion gross, and hit a record €3 trillion net earlier today: the EURUSD barely budged. Why? Because as a reminder, the key driving relationship for relative risk performance of 2012 as we forecast back in December is the correlation of the Fed and the ECB's balance sheets, and the EURUSD, respectively, because while we may pretend that there is still alpha in this joke of a market, the truth is that in this new normal only beta matters (the more lever the better), and the only beta that matters is that generated by relative USD strength/weakness.

Рисунок показывает кросскорреляцию между ФРС/ЕЦБ активами и EURO/USD.

In this context, we bring back readers to the chart that may be the only one that matters: the cross-correlation of the Fed/ECB total assets, and the EURUSD spot, where the first thing that stands out is that the pair should be 1000 pips lower at least. And yet it isn't. The reason for that is that the FX market is actively expecting, despite all rhetoric otherwise, an injection from the Fed. What is convenient is that the chart allows us to calculate how much the expected QE3 will be: since the absolute value of the Fed/ECB size (currency invariant) is now 0.9685m or the lowest in history, the ratio would have to raise to 1.18 for EURUSD asset implied parity. Which means the Fed's balance sheet would have to increase by about $650-700 billion promptly.

Что будет, если ФРС не приступит через какое-то время к QE3? Наступит коллапс в риске.

Что будет в том случае, если случится массированный уход от риска, выражаемый в падении рынка акций? Будет QE3.

Кто моргнет раньше?

That's only what's priced in (paging Dick Fisher) courtesy of perpetually lax Fed monetary easing decisions in the past. What would happen if the Fed were to really not do QE3 any time soon is that not only would the market not ramp, but we would see a collapse in risk, with the S&P driven to nearly triple digits, which is where it was last time the EURUSD was around 1.20 back in the August 2011 lows. On the other hand, that kind of relative market drop (especially in crude) is precisely what the Fed will need to proceed with QE3. So: who will blink - the Fed or the market?

Преимущество операции «Твист» в том, что она не ведет к увеличению и так уже раздутого баланса ФРС, а уменьшение процентных ставок в долгосрочном секторе облигаций позитивно для таких секторов, как рынок недвижимости.

Известный инвестор Марк Фабер считает войну между Израилем и Ираном практически неизбежной. В ответ на это Бернанке ничего не останется, как печатать-печатать деньги. Деньги будут нужны, чтобы финансировать войну.

Swiss money manager and long term bear Marc Faber, aka "Dr Doom", says political risk in the Middle East has increased significantly with war between Iran and Israel “almost inevitable”, and precious metals and equities investments offer some safety. "Political risk was high six months ago and is higher now. I think sooner or later, the U.S. or Israel will strike Iran - it's almost inevitable," Faber, who publishes the widely read Gloom Boom and Doom Report, told Reuters on the sidelines of an investment conference. Brent crude traded near $123 per barrel in volatile trade on Tuesday on fears of a disruption in Iranian supplies. Israeli Prime Minister Benjamin Netanyahu showed no signs of backing away from possible military action against Iran following a Monday meeting with U.S. President Barack Obama. "Say war breaks out in the Middle East or anywhere else, (U.S. Federal Reserve chairman) Mr Bernanke will just print even more money -- they have no option...they haven't got the money to finance a war," said Faber. "You have to be in precious metals and equities ... most wars and most social unrest haven't destroyed corporations - they usually survive," he said. He said that Middle East markets had largely bottomed out, though regime changes from the Arab Spring revolutions were unlikely to be investor-friendly.

В такой момент следует быть в золоте и акциях. Большая часть войн и социальных беспорядков не ведут к разрушению корпораций – они обычно выживают.

Несмотря на то, что вторая программа помощи Греции должна была положить конец беспокойствам вокруг проблемной экономики, сейчас европейские банкиры уже говорят про возможность третьей программы.

По неподтвержденной информации, такую опцию сейчас обсуждают в Европейском центробанке (ЕЦБ) и вся "тройка" международных кредиторов (Еврокомиссия, ЕЦБ, МВФ). Причем чиновники уже весьма скептически смотрят на второй транш в размере 130 млрд евро. По мнению ряда специалистов, частный сектор совсем не горит желанием списывать со своих счетов половину стоимости греческих гособлигаций и нести убытки общим размером в 74% от текущего уровня.

Такие настроения могут привести к тому, что уровень добровольного участия частного сектора в спасении Греции, так называемая программа PSI, окажется меньше 60%. В этой ситуации рискует сработать механизм принудительного обмена бондов, что будет признано кредитным случаем, иными словами, неконтролируемым дефолтом.

Последующий запуск выплат по кредитно-дефолтным свопам (CDS) повлечет за собой фантастические убытки корпораций и непредсказуемые последствия для мировой экономики.

Дедлайн, который рискует омрачиться запуском описанной выше череды событий, по срокам добровольного списания назначен на 8 марта. В ЕЦБ не исключают подобного сценария и готовятся к худшему. Между тем в "тройке" считают, что на этом фоне третья программа помощи станет неизбежной и составит приблизительно 50 млрд евро.

Банковское лобби IIF, представлявшее интересы частных кредиторов в ходе переговоров с Грецией о роллировании ее бондов и списании существенной части долга, заявило, что разногласий с властями у инвесторов не осталось.

Обмен греческих гособлигаций

Это означает, что списать как минимум 53.5% греческого долга готовы 12 банков, страховщиков, инвестфондов и хедж-фондов. В их числе BNP Paribas, Deutsche Bank, National Bank of Greece, Allianz и Greylock Capital Management.

IIF не озвучил данные о количестве греческих облигаций, находящихся во владении дюжины финансовых компаний, но осведомленные источники сообщают, что сумма может достигать 90 млрд евро.

Долговой будильник зазвонит в четверг

Принять решение кредиторы Афин должны в четверг. Шаг со стороны IIF можно трактовать как попытку призвать инвесторов сделать выбор, даже несмотря на то, что текст сообщения этому противоречит. Демонстрируя свою готовность пойти на сделку, лобби намекает другим держателям долга, что спорить с Грецией уже поздно. Но решиться на "стрижку" бизнесу непросто. Ведь потери в 53.5% - это лишь вершина айсберга.

Если принять во внимание низкую доходность новых бумаг, выпущенных Грецией и Фондом стабильности евро (EFSF), итоговые убытки могут составить 74%. При этом пункт о "коллективных действиях", который Афины задним числом вписали в текст соглашения о роллировании облигаций, не оставил инвесторам никаких шансов остаться в стороне от сделки или заблокировать ее в случае, если главное лобби - IIF - уже дало согласие на ее проведение.

У Греции нет плана В

Ну а министр финансов Греции Евангелос Венизелос сделал инвесторам последнее предупреждение. Он заявил, что текущие условия роллирования облигаций - это "лучшее предложение, потому что единственное". Нешительность может дорого обойтись бизнесу: Венизелос еще раз подтвердил, что в рамках соглашения Афинам необходимо согласие лишь 75% инвесторов. Право на принудительный запуск программы дает тот самый пункт о "коллективных действиях".

Кроме того, министр напомнил о решении Международной ассоциации по свопам и деривативам (ISDA), которая не признала реструктуризацию долгов Греции страховым случаем. "Если мы можем обойтись без страховых выплат по долгам, это наилучший сценарий" - заявил политик, однако дал понять, что и в противном случае программа все равно была бы запущена.

Евангелос Венизелос до сих пор не ответил и на главный вопрос, который интересует и кредиторов и рядовых греков. Еще месяц назад министр финансов должен был покинуть свой пост и принять участие в предвыборной гонке. Его считают главным кандидатом на пост главы партии PASOK, которую сейчас возглавляет экс-премьер Георгиос Папандреу. Однако Венизелос продолжает заниматься исключительно экономикой. Возможно, так министр демонстрирует, что его главная цель - благосостояние нации. Тем временем, выборы пройдут уже 18 марта.

HSBC think that once investors calm down a bit the long-term effect of the BoJ’s QE will be yen positive.

They definitely think the initial sell-off in the yen was overblown:

They argue extra liquidity will support risk assets and the effects of foreign investors wanting to increase their exposure to the equity market are likely to outweigh any selling of Japanese bonds – investors will move out of bonds into equities in search of higher returns – and the yen will benefit.

Essentially, QE can help boost nominal GDP, thereby supporting the currency as the FX market rewards an appropriate policy mix.

Here’s the LTRO comparison chart:

So far, so scientific.

But JP Morgan tends to agree that the yen has been way oversold and makes the very valid point that even if an independent recovery in the yen fails to materialise, a dollar-yen trade can still be seen as a cheap hedge to the possibility that risk markets succumb to fatigue.

Золотой век структурного инвестирования в Китае завершается.

Спрос на commodities будет снижаться.

Not quite 24 hours since China took the tarpaulin off the lowest growth targets since 2004, with an emphasis on consumption etc and woah, Credit Suisse’s Dong Tao has come over all epochal:

We believe the golden age of infrastructure investment is behind us now. The golden age of housing boom is behind us now. The golden age of export is behind us now. The golden age of policy stimulus is behind us now.

We ask whether China’s mighty demand for commodities will return in the medium term, and think the answer is “NO”.

Февральский PMI показал, что это не сезонная проблема

Worst February PMI since the data series started. This is not a seasonal problem

The cracks are appearing in the theory that “seasonality” is the key driver of the recent weakness in China’s steel production data – and we believe the recently released PMI data series adds further support to this view.

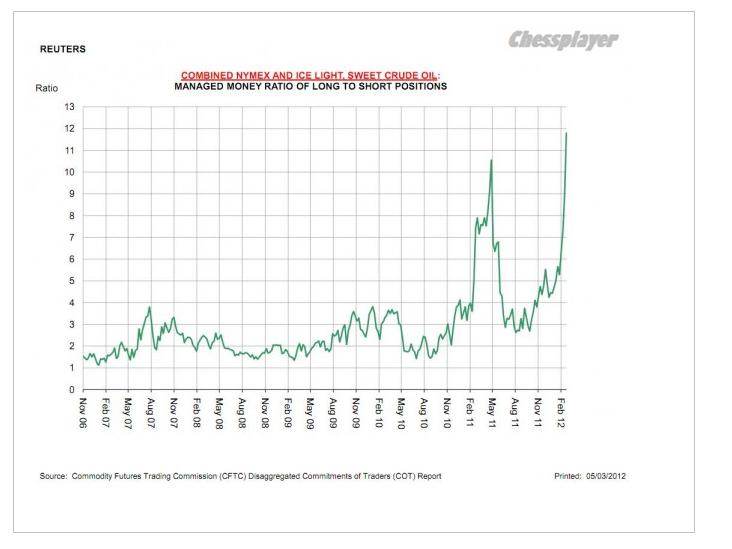

Хеджфонды и другие портфельные управляющие имеют максимальные лонги по нефти.

The following chart comes via John Kemp at Reuters. And as he notes this one kind of speaks for itself:

As a reminder, there are four reporting classifications: Producers, swap dealers, managed money (MM) and “other reportables” — thus, if managed money (which combines both speculative & passive positions) is nearly 12:1 long, some of the respective “others” must be somewhat short.

Неголосующий член Феда говорит о монетарной политике Федрезерва.

And now for some pure irony, we have a member of the Fed, granted a gold bug, but a Fed member nonetheless, one of the same people who not only enacted ZIRP, but encourage easy money every time there is a downtick in the market, complaining about, get this, Wall Street's "continued preoccupation, bordering upon fetish" with QE3. The irony continues: "Trillions of dollars are lying fallow, not being employed in the real economy. Yet financial market operators keep looking and hoping for more. Why? I think it may be because they have become hooked on the monetary morphine we provided when we performed massive reconstructive surgery, rescuing the economy from the Financial Panic of 2008–09, and then kept the medication in the financial bloodstream to ensure recovery....I believe adding to the accommodative doses we have applied rather than beginning to wean the patient might be the equivalent of medical malpractice

When we talk about China as an “investment-centric” economy – and this is something that I pound on the table and repeat in any and all forums – it can be very misleading; if you look at the sharp trend rise in China’s investment/GDP ratio over the last ten years, this increase has come predominantly from (i) property construction and (ii) related infrastructure, which would of course include the roads, subways, sewage and everything else that accompanies the housing and property build.

I.e., we’re not really talking about an ever-increasing share of the economy that has gone to, say, traditional SOE industrial capex or export-oriented investment. That is not really what the numbers are telling us over the last ten years in China. And as a result, when we think of “de-investifying” the economy and reducing the investment share, what we are really talking about at the end of the day is turning around the property boom.

And this goes directly to George’s point about the pace of investment decline, whether it comes down slowly or collapses. In China it’s very simple: you want to keep both eyes on the state of property markets. If the property market can stabilize and go sideways for a while and consumption continues to grow, then suddenly you have a more orderly adjustment on your hands. But if property markets are going to collapse or fall sharply over a sustained period of time, then you obviously have much lower hope for an orderly adjustment in this economy.

So the first point I would make for investors and clients listening on the call is “watch property in China”.

Главный призыв в отношении Китая: следите за рынком недвижимости.

случае уменьшения стоимости банки должны увеличивать залог под взятые кредиты.

This 'Deposits Related to Margin Calls' line item on the ECB's balance sheet will likely now become the most-watched 'indicator' of stress as we note the dramatic acceleration from an average well under EUR200 million to well over EUR17 billion since the LTRO began. The rapid deterioration in collateral asset quality is extremely worrisome (GGBs? European financial sub debt? Papandreou's Kebab Shop unsecured 2nd lien notes?) as it forces the banks who took the collateralized loans to come up with more 'precious' cash or assets(unwind existing profitable trades such as sovereign carry, delever further by selling assets, or subordinate more of the capital structure via pledging more assets - to cover these collateral shortfalls) or pay-down the loan in part. This could very quickly become a self-fulfilling vicious circle - especially given the leverage in both the ECB and the already-insolvent banks that took LTRO loans that now back the main Italian, Spanish, and Portuguese sovereign bond markets.

Теперь строка «'Deposits Related to Margin Calls' в еженедельном стейтменте приобретает особое значение.

What should also start to worry the Germans is the fact a 37x levered hedge-fund central bank with EUR3 trillion balance sheet that has extended credit in a 'risk-managed' approach on what appears to be an ever dwindling supply of performing collateral is starting to see dramatic 'gaps' in its asset-liability exposure (but rest assured Bernanke told us that our FX Swaps are safe as houses).

А каковы перспективы LTRO3?

One last point should be noted - the hopes of an LTRO3 or some such are surely now out of the window as clearly banks have run dry of any and all reasonable collateral or can the sovereign bonds purchased using LTRO1 and LTRO2 funds be lodged once again in a rehypothecated miasma circling the drain?

Очень проблематично, в т.ч. и потому, что банки уже исчерпали все стоящие залоги

Большая статья Peter Tchir о перипетиях переговоров по греческому долгу.

The situation in Greece should create some big headlines this week. The bond exchange “invitation” is set to expire at 3pm EST on Thursday March 8th. This is the so-called Private Sector Involvement or PSI. Greece has other steps to take during the week, and ultimately the Troika will determine how to proceed with the bailout, but not until the results of the PSI are known.

What a no-brainer to suck at the teat and go long some very transparent and liquid debt that matures in less than three years (how can there not be a rally in global risk assets when Europe's central bank pumps a combined $1.3 trillion into the financial system? Not to mention a second bailout for Greece we were told a year ago there wouldn't be any!). This must be the safest carry trade ever, or at least that is the perception (1% LTRO loan for a 5% Italian bond or a 2% short-term note even ... back up the truck!). Put up a tiny bit of capital and lever it up. It is incredible that we live in a world where the difference between going out of business as a bank and prosperity lies with cheap money being accessed from the central bank balance sheet.

Если LTRO-1 еще можно рассматривать как способ уберечь систему от разрушения, то LTRO-2 означает переход от роли кредитора в последней инстанции к роли «кредитора по первому вызову», как это назвал Peter Tchir.

At least LTRO1 was dealing with a possible breakdown of the system since the banks weren't lending to each other. LTRO2 is clearly an overt policy move from the traditional central bank role of being the lender of last resort (which even LTRO1 was to a point) to being the lender of first call, as Peter Tchir aptly puts it. There is no such thing as a free lunch, but there is such a thing as the law of unintended consequences. I can't say I know for sure what they will be or when they will show up, but there are going to be repercussions from a central bank morphing from a bona fide lender of last resort to a gift-giving institution.

ЕЦБ движется от роли традиционного центрального банка к роли учреждения, осуществляющего квазибюджетную политику.

Somehow a long gold, short euro barbell looks really good here. Bernanke, after all, now seems reluctant to embark on QE3 barring a renewed economic turndown while the ECB is moving further away from the role of a traditional central bank to take on the role of quasi fiscal policymaking, The German central bank, after all, is responsible for 25% of any losses that would ever be incurred by the massive Draghi balance sheet expansion. Why would anyone want to be long a currency representing a region with a 10.7% unemployment rate, rising inflation rates and free money? Mind you — the same can be said for the US (where U-6 jobless rate is even higher), which is why the best currency may be physical gold (or the producers that trade very inexpensively here and you pickup some leverage).

Дэвид Розенберг предлагает входить в лонг по золоту и шорт по EURO.

Вчерашнее падение на Уоллстрит, также как и на других биржевых площадках, было наиболее сильным за последние 3 месяца. Хотя для S&P500 это было всего -1,5%. На других площадках падение было сильнее: DAX – 3,4%, ММВБ – 4,6%.

DAX выдал ударный медвежий день, пробил сильную поддержку и нарисовал технический сигнал разворота. В американских акциях мы вчера не увидели пробитий каких-то принципиальных уровней.

Ослабление национальной валюты, а для Германии национальной валютой пока является EURO, позитивно для экономики и фондовых активов этой страны. Поэтому мне странно видеть, что DAX слабее S&P500. Не исключаю, что это было сделано специально маркетмейкерами, чтобы выбить кого-то из лонгов. Я не понимаю смысла продаж DAX при таком огромном объеме EURO-ликвидности ( об этом будет дальше).

На мой взгляд, вчера конкретного повода к сильным распродажам не было. Я бы сказал, что это была усталость. Усталость от долгого непрерывного роста.

Тем опасен и неприятен такой маловолатильный рынок, что один день может убить рост предыдущих пары недель. В то же время каких-то очень уж серьезных объемов на американском рынке не было. Было средние объемы, характерные для прошлого года.

Технически вчерашнее падение S&P500 выглядит как нормальная коррекция к непрерывному росту. Индекс S&P500 вчера затормозил на нижней ленте Боллинджера, не повредив ее.

Put/call-коэффициент пока остался в границах бычьего рынка.

Реальной причиной могло быть укрепление доллара. Но как мы видим на рисунке внизу, рынки способны расти и при падающем EURO/USD ( аналог индекса доллара).

Все определяет ликвидность. А с ликвидностью пока все в порядке.

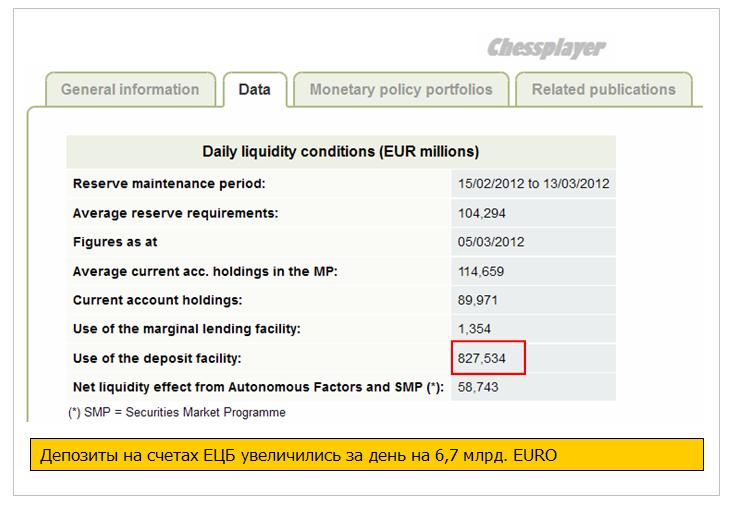

Количество денег на депозитах ЕЦБ в очередной раз выросло.

Еще 27 февраля я писал:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

... в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

Прошедший LTRO заставляет внести коррективы в этот тезис. Возможно, ралли еще не закончилось, продолжится, и не один месяц. Слишком много на рынке избыточной ликвидности.

А пока мы наблюдаем начало первой мало-мальски серьезной коррекции с ноября месяца. Возможно, что она окажется более продолжительной и более глубокой, чем мне кажется. Следующая неделя важна с точки размещения американского госдолга ( во вторник размещаются 10-year US notes). Это было темой моей статьи:

Такие недели часто сопровождаются распродажами в рискованных активах.

Но ронять рынки искусственно, чтобы размещение американского госдолга ( речь не идет о векселях) прошло успешно, на мой взгляд на этот раз совсем не обязательно, поскольку избыточная ликвидность настолько велика, что проблем с размещением US notes и US bonds не будет в любом случае.

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос должен проясниться достаточно скоро – возможно даже в конце этой недели.

Четверг – это не только Международный женский день, но и День «прощения греческого долга». Не все. правда, согласны прощать его на тех условиях, которые прописали европейские чиновники.

Мне встречались оценки, что дефолт Греции приведет к потере G14 ( это 14 крупнейших в мире банков) около 1 трлн. долларов на рынке деривативов. Не берусь судить, насколько это правдоподобно. Но если это - правда, то вероятность неуправляемого дефолта Греции выглядит еще более маловероятной. G14 этого не допустит.

Тем не менее, я бы рекомендовал вам по возможности сократить позиции к середине завтрашнего дня и переждать решение вопроса по греческому PSI вне рынка.