Американское казначейство недавно опубликовало короткую презентацию, дающую представление об американской экономике.

Презентация показывает, где в американской экономике происходит улучшение, а где имеются проблемы, - отмечает Business Insider.

Этот доклад должен показать, что правление Обамы было позитивно для американской экономики в отличие от его предшественников.

Обаме удалось добиться восстановления экономики после сильнейшего кризиса, спасти автомобильный сектор экономики, сохранить банковский сектор – американские банки расплатились практически по всем кредитам, полученным ими в 2008 году по программе TARP, добиться сокращения госрасходов (дискреционные затраты).

То, что у Америки такой большой дефицит бюджета – это не вина нынешней администрации.

На последних слайдах также показано, что последние корректировки бюджетных расходов должна придать стабильность государственному бюджету.

FOMC Meeting: We expect no change, in line with consensus.

BoJ Meeting: The BOJ took the market by surprise at its February MPM by (1) increasing its Asset Purchase Program budget by 10 trillion yen and (2) citing a 1% CPI inflation goal “for the time being”. Political pressure has not abated since the February MPM. At this week's MPM we expect the BOJ to extend its Fund Provisioning to Strengthen the Foundations for Economic Growth, since this is due to expire at the end of March. We also think reference will be made to the pace of upcoming asset purchases.

Вот почему USD/JPY растет! Ждут продолжения интервенций. С трудом верится, что второй месяц подряд.

ECB Draghi Speech

Ecofin Meeting

Ниже идут прогнозы по некоторым экономическим данным. Интересно будет проследить за тем, как они сбудутся.

Wed 14 March

Euro area CPI (Feb): Consensus expects a slight increase to February inflation, 2.7% from 2.6% yoy.

Euro area IP (Jan): Consensus expects further contraction of -0.8%, compared with last month’s -2.0% yoy.

United States CA (Q4): We expect a slight widening of the current account deficit on the back of larger than expected trade deficits in Q4. GS: -$119 bn, consensus expects -$114.2 bn, widening from -$110.3 bn.

Fed’s Benanke SpeechThu 15 March

US Producer Prices (Feb): Producer prices probably received a headline boost in February. GS: +0.37, at 0.5% mom, consensus is up from the previous value +0.1% mom.

US TIC Data (Jan): As always, we will look at the quality of capital inflows into the US. TIC portfolio inflows have recently been geared towards inflows into US treasuries, while US investors tend to be pretty systematic buyers of foreign stocks and bonds. Last +$17.9 bn.

Fri 16 March

US Consumer Prices (Feb): Consumer prices probably received a headline boost in February, while we expect a moderation in core inflation measures. GS: +0.45%, consensus expects 0.4% mom, slightly up from 0.2%.

US IP (Feb): We expect industrial production to benefit from strong gains in vehicle output. GS: +0.6% mom, consensus expects 0.4%, up from 0.0% last month.

The jump in yield from 0.347% to 0.456% may not sound like much, but that is what just happened following the pricing of the latest $32 billion in 3 Year paper, which came at the highest rate since October's 0.544%. And considering that anything under 3 years is virtually risk free courtesy of ZIRP, this move is actually far more pronounced than it appears on the surface.

We do not expect additional QE in the coming months

We do not expect BoJ to announce any additional QE in connection with this week's monetary meeting.

Going forward the most important question will be BoJ's commitment to its new inflation target. The suspicion remains that the easing move on 13 February was mainly driven by external political pressure and less by real conviction by the BoJ board members of the need for a more aggressive monetary stance. For that reason the release of the minutes from the 13 February monetary meeting on 16 March could prove to be more interesting than tomorrow's statement.

With GDP growth poised to rebound in Q1 (possibly above 3% q/q AR), we do not expect BoJ to announce additional QE in the coming months unless JPY for some reason resumes appreciating. The purpose of Japan's FX intervention policy remains solely to stem the appreciation of JPY. Because Japan's intervention policy has been criticized by both the US and the EU, we do not expect to see renewed intervention unless USD/JPY revisits earlier lows below 76. Overall Japan's policy of attempting to “draw a line in the sand” on a stronger JPY has gained credibility. The market increasingly understands that a substantial appreciation will be met by more aggressive monetary easing and possibly even renewed intervention in the FX market.

In our view the ceiling for asset purchases could be raised further in H2 12 to make room for continued asset purchases in 2013.

Danske Bank также не ожидает каких-либо действий от Федрезерва

Following the positive employment report for February, we believe that the FOMC will take a wait-and-see approach at its monetary policy meeting tomorrow. The recent improvement in the labour market does in our view rule out the announcement of new easing measures. However, the door for further easing will be kept open, given Bernanke's wondering over the apparent decoupling of growth and jobs data. Hence, we need more solid economic data before the Fed will make any material changes to its economic projections.

Danske Bank оценивает шансы на новый раунд QE в этом году только в 25%.

We are relatively upbeat on the US economic outlook for the coming six months and we believe that the chance of another round of Fed easing this year is only around 25%.

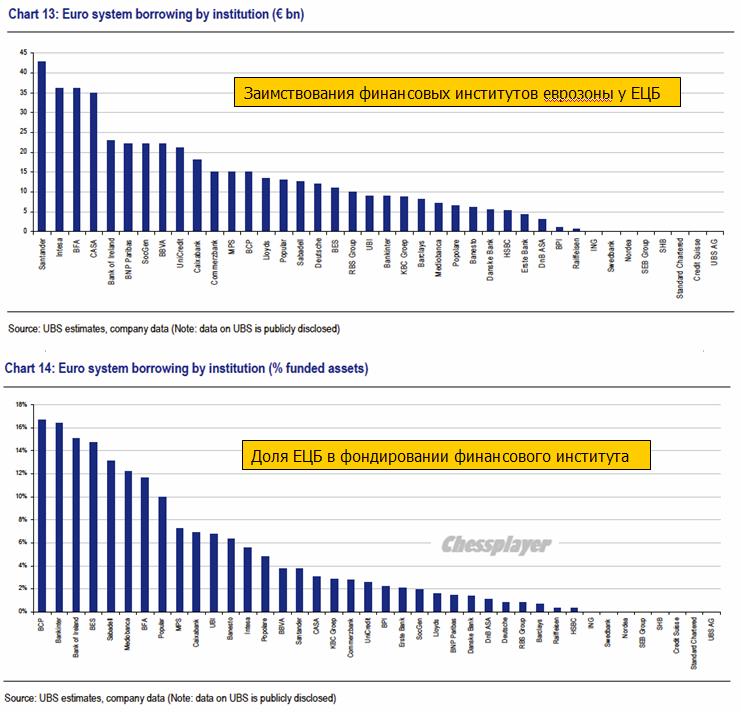

Banks that found themselves with above 10% of funded assets in public sector money have often either been nationalised or, like Lloyds and Bank of Ireland, have undertaken massive equity issuance in order to change their balance sheet sufficiently to make a full return to the private sector.

It will come as no surprise to any reader that volumes in general are dismal. This leads inevitably to the question of just how liquid markets are in general. This may not be a critical question for mom-and-pop buying some IBM or CAT at the margin but for institutional investors it is critical to the decision to enter a position. Pairing off reward expectations with risk concerns tends to focus too much on volatility and too little on liquidity and by looking at daily market turnover and the bid-offer spread of each asset class, UBS finds taking liquidity into account can make a huge difference to performance (and risk-appetite). Unsurprisingly, the most liquid assets are large cap equities and US Treasuries. The least liquid assets include various fixed income securities, and in particular high yield credit. Perhaps this goes a long way to explaining why US Treasuries have maintained their strength and why large cap equities have been so strong relative to credit markets (a topic we have discussed at length) as money finds its 'easiest' hole to fill and thanks to liquidity concerns, high yield credit investors remain more pragmatic entrants to an ever-inflating bubble of liquidity (as exits will be small and crowded at the first sign of tightening). We suspect the increasing dispersion between the most and least liquid securities in each asset class will likely feed on itself as fewer funds are willing to 'earn' an 'illiquidity' premium given the bigger binary risks facing all markets.

Маленькие валюты крушат большие. Корзина из 20-ти перечисленных ниже валют (G20) превосходит по всем статьям большую четверку (USD, GBP, EURO, JPY)/

The "small" currencies are crushing the bigs.

Specifically, basket consisting of The Aussie dollar, Canadian Dollar, South African Rand, Norwegian Kroner, Swedish Kroner, New Zealand Dollar, Singapore Dollar, Taiwanese Dollar, Colombian Peso, Indian Rupee, Indonesian Rupiah, Russian Ruble, Turkish Lira, Argentine Peso, Brazilian Real, Mexican Peso, Chinese Yuan, and the Malaysian Ringgit has clobbered a basket of the bigs: The Dollar, the British Pound, the Euro, and the yen.

Главный экономист Дэвид Костин по рынку акций GS видит S&P500 на 1250 пунктах к концу году.

The S&P 500 closed at about 1,370 at the end of last week, exceeding David Kostin's target of 1,250 for the end of 2012. Kostin, chief U.S. equity strategist at Goldman Sachs, told Bloomberg TV that he is sticking by his forecast despite the S&P's recent run.

Костин называет три причины:

Kostin said there were three main reasons for his call:

The U.S. economy is stagnating, growing below trend.

In a weak economic growth environment, markets historically have a flat multiple

2012 is expected to see earnings growth of only 3 percent.

Вопрос в том, не окажется ли S&P500 сперва на 1500, а потом уже на 1250 ?

Так или иначе косвенно такой прогноз свидетельствует о том, что Костин не ожидает QE3 до конца года?!

Утром сегодня Азия подрастала, хотя мне и неизвестно на каких факторах, американский фьючерс обновил максимум года.

От BOJ, заседание которого должно было состояться утром, не приходилось ждать никаких новых шагов по смягчению монетарной политики. От Феда, заседание Комитета по открытым рынкам которого должно состояться вечером – тоже.

Может быть поводом послужили какие-то позитивные новости с заседания ECOFIN (министров финансов еврозоны), хотя мне конкретно – что именно – неизвестно.

Возможно позитивные настроения продлятся сегодня в течение всего дня либо до момента завершения Ecofin.

А так, на мой взгляд, мы имеем шансы увидеть на этой неделе зеркальное отражение сценария прошлой недели. Рост в понедельник и вторник – затем коррекция до конца недели.

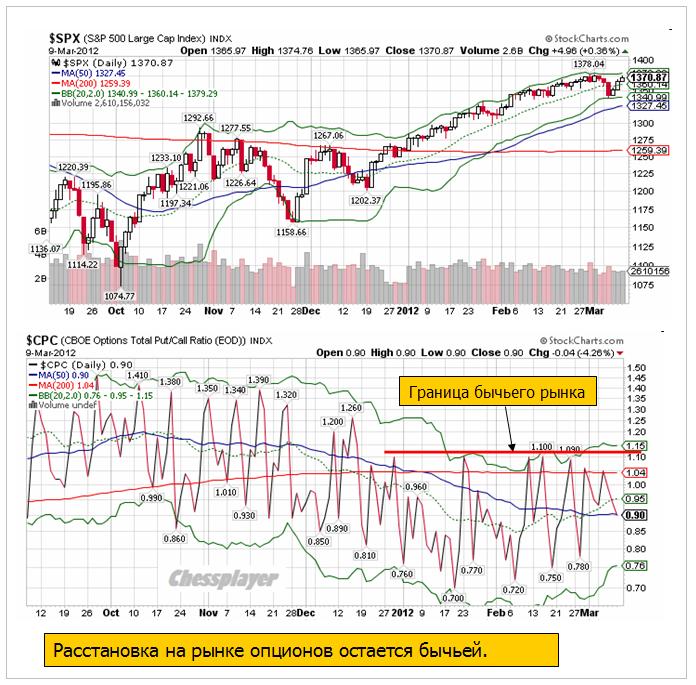

Значение индекса S&P500 вчера практически не изменилось, а вот put/call-коэффициент вырос почти до границы бычьего рынка.

Это неделя помимо прочего – неделя экспирации опционов на фондовые индексы. Следовательно, стоит ждать высокой волатильности.

Даже если на этой неделе мы увидим коррекцию, то все-равно пока нельзя исключать продолжения роста на будущей недели. Средний дневной диапазон (ATR) остается очень маленьким, что говорит в пользу пользу роста.

В пользу роста также говорит определенное давление, которое оказывается на рынок US Treasuries даже в те дни, когда фондовый рынок падает. В начале прошлой недели мы это наблюдали.

Кто-то сейчас активно продает американские трежеря и это поддерживает рынки акций, и в целом, аппетит к риску.

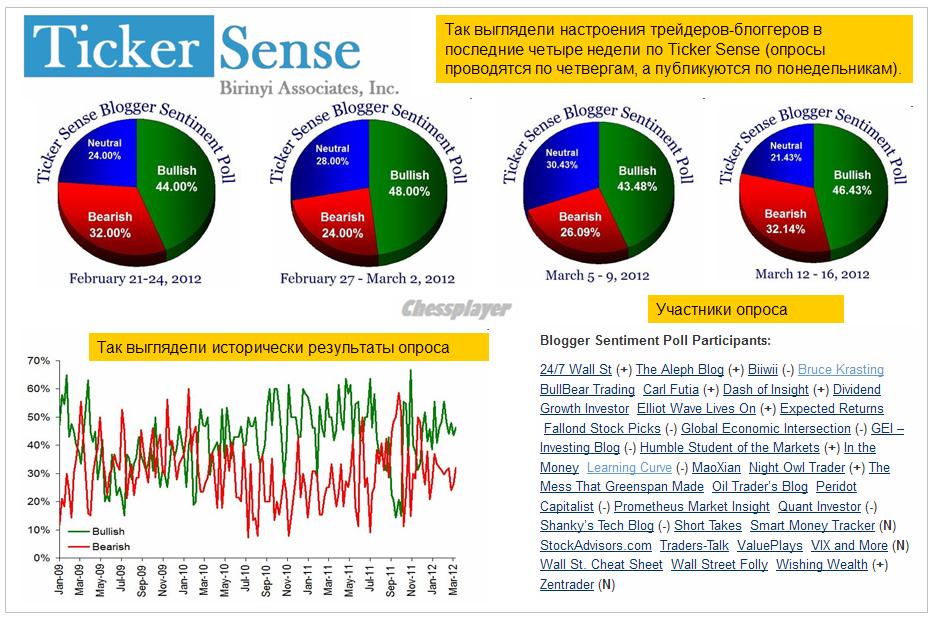

Как вы видите на рисунке, хотя число медведей приросло на прошедшей неделе, рыночные настроения на Ticker Sense продолжают оставаться бычьими.

В то же время уже есть определенные «намекающие» на коррекцию сигналы.

1.Главный стратег по рынкам акций Goldman Sachs выступил с очень медвежьими комментариями

2.Настроения среди инвесторов уж слишком безмятежные. Уровень шорта на NYSE на четырехлетнем минимуме.

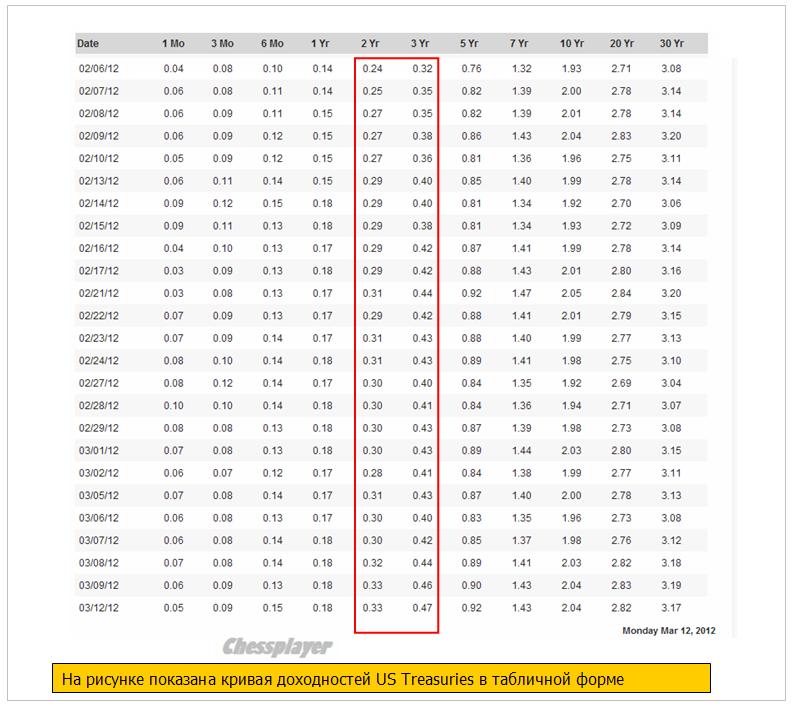

3.В последние недели наметилась тенденция роста ставок по краткосрочным US Treasuries (см. на рисунке). Причины этого мне неизвестны, но как правило за этим следует рост ставок на денежном рынке и далее продажа риска.

4. Наблюдается некоторый рост среднего значения put/call-коэффициента за последнее время.

Кроме того, рост рынка идет на очень небольших объемах. Но это уже наверно стало постоянным явлением, поскольку «физиков» на рынке акций становится все меньше.

Таким образом, мы видим, что присутствуют в достаточном количестве как бычьи, так и медвежьи сигналы, что и предопределяет боковик, в котором рынок сейчас находится.

Опрос активных инвесторов, проводимый немецкой биржей, тоже показывает, что настроения колеблятся возле какого-то равновесного уровня. Если рынок припадет, начинают преобладать быки, вырастет затем на 2-3% - появляются медведи.

В целом, отметим, что, начиная с начала февраля, настроения стали колебаться между бычьими и медвежьими с небольшим перевесом то в одну, то в другую сторону.

В настоящий момент рынок находится у верхней границы коридора, очерченного лентами Боллинджера (1340-1380 пунктов) и вероятность движения к 1340 пунктам на этой неделе на мой взгляд гораздо выше, чем к 1400.

Сегодня-завтра – ключевые размещения американского госдолга – 10-year и 30-year соответственно. И это фактор может оказать медвежье влияние на рынки.

Утром сегодня Азия подрастала, хотя мне и неизвестно на каких факторах, американский фьючерс обновил максимум года.

От BOJ, заседание которого должно было состояться утром, не приходилось ждать никаких новых шагов по смягчению монетарной политики. От Феда, заседание Комитета по открытым рынкам которого должно состояться вечером – тоже.

Может быть поводом послужили какие-то позитивные новости с заседания ECOFIN (министров финансов еврозоны), хотя мне конкретно – что именно – неизвестно.

Возможно позитивные настроения продлятся сегодня в течение всего дня либо до момента завершения Ecofin.

А так, на мой взгляд, мы имеем шансы увидеть на этой неделе зеркальное отражение сценария прошлой недели. Рост в понедельник и вторник – затем коррекция до конца недели.

Даже если это случится, то все-равно не исключает продолжения роста на будущей недели. Пока признаков, указывающих на среднесрочный разворот, не наблюдается.

Хотя есть уже некоторые сигналы.

1.Главный стратег по рынкам акций Goldman Sachs выступил с очень медвежьими комментариями

2.Настроения среди инвесторов уж слишком безмятежные. Уровень шорта на NYSE на четырехлетнем минимуме.

3.В последние недели наметилась тенденция роста ставок по краткосрочным US Treasuries. Причины этого мне неизвестны, но как правило за этим следует рост ставок на денежном рынке и далее продажа риска.

Но это все пока на мой взгляд недостаточно убедительно, чтобы менять среднесрочный взгляд на рынок на медвежий.

Однако краткосрочный взгляд на рынок – конкретно на эту неделю – у меня как раз медвежий.

Поскольку сегодня-завтра ключевые размещения американского госдолга – 10-year и 30-year соответственно.

И опять амерский рынок демонстрирует удивительную силу - опять все выкупается от 1365, и в итоге сегодня утром пошел новый удар на хаи года, фсип 1381. Опять встает вопрос - куда тянут? До уровня, до события, или до даты? Если до даты - то сегодня заседание ФРС, почти всегда рост до заседания обрывался после, но на рынке явно есть какой-то централизованный чудо-покупатель, который вообще не дает выполнить откат. Может должно произойти событие - например айпио Фейсбука, и на фоне перекупленного технологического сектора вместе с Эпплом это вызовет наконец долгожданную коррекцию? А может тупо хотят дотянуть до 1390-1400 по фсипу? угадать невозможно, идет совершенно нерыночное движение вверх, ладно что вверх, но что без нормальных откатов - вот это уже ненормально.

Брент 126, азия в зеленом, европа вчера осталась в плюсе. В общем картинка "убей медведя".

Наши отминусовали по дню, но некоторые акции, возможно с расчетом на будущие дивиденды, вытянули против рынка - суры, сберперф, лукойл. Наши не верят амерам, но вынуждены покупать проданное в расчете на откат и тоже тащить рынок вверх, принуждение к росту продолжается. Сегодня у нас есть ориентир - прийти на хаи года вслед за Хозяевами. И опять надо отметить, что сейчас время не для лонгов, все серьезные падения у амеров предварялись именно таким вот нерыночным подъемом в течение нескольких месяцев, хорошим это кончится не может.

В начале недели фондовые рынки США не показали каких-либо значимых движений. По сути, игроки на заокеанских биржах вчера предпочли не двигать рынок в преддверии предстоящего заседания ФРС по монетарной политике, а торговые обороты упали до минимальных уровней в этом году (на 25% ниже средних дневных оборотов за этот год). Как бы там ни было, но к 12 марта индекс S&P-500 сохраняет свои позиции (1371 п.) вблизи годовых максимумов.

Азиатские биржевые индексы во вторник утром торгуются преимущественно в зеленой зоне (MSCIAsia +1,6%). Здесь инвесторы ждут завершения заседания Банка Японии, по итогам которого будет объявлено об увеличении объемов программы покупки активов. На этом фоне сегодня утром наблюдается подъем и во фьючерсах на американские индексы: S&P(+0,4%) вышел на новый годовой максимум (1380п.).

Вчера утром американская валюта укрепилась до многонедельных максимумов против евро (1,3080). Однако накануне заседания FOMCФРС можно наблюдать фиксацию прибыли по коротким позициям, открытым по паре EUR/USD за пару недель до этого. Показательно, что последний раунд усиления позиций доллара никак не сказался на нефтяных котировках. Напротив, цены на нефть марки Brentсегодня утром тестируют важный уровень $126/барр. В случае дальнейшего ослабления позиций американской валюты к середине недели можно ждать выхода цен на «черное золото» в новый торговый диапазон: 128-134 $/барр.

Все вышеперечисленные внешние факторы говорят в пользу сценария роста в вторник. В ходе вчерашней сессии индекс ММВБ обозначил поддержку на уровне 1595 п., поэтому сегодня даже после высокого открытия стоит ждать подъема к отметкам 1615-1620 п. Мы также не исключаем, варианта тестирования индексом ММВБ максимумов этого года, однако выше нас может не пустить вечерняя статистика выходящая в США. Сильный уровень сопротивления по фьючерсу РТС расположен на 174 тыс. п. Лучше рынка сегодня будут торговаться бумаги наших нефтяных компаний. Хуже – РДР Русала, по факту отставки с поста председателя совета директоров UC Rusal глава группы компаний «Ренова» Виктора Вексельберга.

Сегодня в 14-00 будет опубликован немецкий индекс экономических настроений инвесторов ZEW. В 16-30 выходит важная статистика по изменению объемов розничных продаж в США за февраль (прогноз: +1,1%). В 18-00 выйдут данные по товарно-материальным запасам американских компаний за январь. В 22-15 FOMC ФРС обнародует решение по процентным ставкам и изменениям в монетарной политике. Основные участники рынка не ждут изменений в итоговом заявлении по монетарной стратегии.

Китай показал в феврале самый большой торговый дефицит за 20 лет.

China has posted a massive trade deficit for February.

The cause was very weak exports, which fell 23.6% month-over-month. The Lunar New obviously had a lot to do with that.

For the combined January-February period -- which attempts to blend out the impact of the Lunar New Year crossing two weeks and coming at different times each year -- export growth of 6.8% since the year 2000 (excluding 2009, of course).

On the bright side, import growth of 39.6% year over year was far better than the decline of 15.3% in January... this may be a harbinger of a new pickup in exports.

In light of the Chinese trade deficit, the Aussie trade deficit, and the Japanese trade deficit, you might be asking as some are: Who has the trade surplus? The answer, we're guessing, is: The oil states.

Кто спрашивается в таком случае находится в профиците? Государства – поставщики нефти.

Китай продолжил накапливать резервы черного золота в свете предстоящей эскалации конфликта вокруг Ирана.

Экономист Goldman Sachs Ян Хатциус оптимистичен относительно рынка труда, но совсем не так оптимистичен относительно ВВП.

Hatzius is not bullish on GDP.

Why is our forecast for GDP growth still so muted? Apart from weather and seasonal issues, which are probably less important for the GDP data than for the labor market and the CAI, there are two reasons. One is that indicators of final demand still look quite soft. Final demand (GDP less inventories) grew just 1.1% in Q4 and an estimated 2% in Q1.

The other issue is oil. Our models say that a 10% seasonally adjusted gasoline price increase—roughly what we have seen since the second half of 2011—should take an average of 0.4 points off annualized growth over the following year. That's not yet a huge effect, but it is the sort of magnitude that starts to matter from a forecasting perspective. We also don’t think that the low level of natural gas prices will offset much of the increase in gasoline prices; as we showed recently, household and business expenditures on natural gas, evaluated in terms of the commodity cost, are only one-ninth as large as expenditures on oil and oil products as of 2011. This means that changes in oil (and especially gasoline) prices are nine times more important than proportional changes in natural gas prices.

Хуссман выдвигает пять причин, почему рынок должен начать снижаться в ближайшие пять дней.

Hussman's bearishness is well known, but the article by Randall W. Forsyth boils down Hussman's bearishness to five criteria:

• the Standard & Poor's 500 trading at more than 8% above its 52-week exponential moving average

• the S&P 500 up more than 50% from its four-year low

• the "Shiller P/E," based on the cyclically adjusted trailing 10-year earnings, developed by Yale economist Robert Shiller, greater than 18; it's currently 22

• the 10-year Treasury yield higher than six months earlier

• the Investors Intelligence's bullish advisory sentiment over 47%, and bearishness under 25%; in the latest data, the numbers were 47.9% bulls and 26.6% bears

Apparently all those conditions are nearly in place now, as they were in 1987, 2000, and 2007.

Meanwhile, Zimmerman agrees with all that, plus he cites the inevitability of a market decline owing to rising taxes, austerity, too much bullishness, and gas prices. He sees a "perfect storm" manifesting itself within days.

Выборы во Франции и Греции могут изменить расстановку сил таким образом, что вопрос о Греции опять встанет ребром.

Put another way, German leaders, particularly Merkel and Schäuble see the writing on the political wall: that both Greece and France are likely going to find themselves with new leadership that is pro-socialism, anti-austerity measures, and most certainly anti-taking orders from Germany.

Германия между тем продолжает подготовку к плану «B»: неконтролируемому и полномасштабному дефолту.

Germany is aware of this, as well as the fact that there is no way German voters will go for bailouts of any more of the PIIGS (even if Germany, the IMF, and ECB had the funds to bail out Spain or Italy... which they don’t). This is why Germany has decided to play hardball with Greece. It’s also why Germany has put into place a contingency plan that would permit it to leave the Euro if it had to.

Германия создала свой национальный стабилизационный фонд: SoFFin.

What is Germany’s “Plan B”? Leave the Euro but remain in the EU (maybe).

If you don’t believe me, consider that in the last six months Germany has:

Passed legislation that would permit Germany to leave the Euro but remain a part of the EU

Reinstated its Special Financial Market Stabilization Funds, (or SoFFin for short)

It is the second of these items (the reinstatement of the SoFFIN) that the western media and 99% of investors have missed entirely. In short, Germany has given the SoFFIN:

€400 billion to be used as guarantees for German banks.

€80 billion to be used for the recapitalization of German banks

Legislation that would permit German banks to dump their euro-zone government bonds if needed.

That is correct. Any German bank, if it so chooses, will have the option to dump its EU sovereign bonds into the SoFFIN during a Crisis.

In simple terms, Germany has put a €480 billion firewall around its banks. It can literally pull out of the Euro any time it wants to. The question is whether its current EU power grab is successful. If it isn’t... and other EU nations refuse to play ball (like Spain has started to) then Germany could very easily leave the Euro.

This is the black swan no one is talking about. If Germany bails on the Euro, the EU will collapse. It will be Lehman Brothers times 10 if not worse.

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Все только начинается. «Парниковые торги», которые мы наблюдали на финансовых рынках последние 2.5 месяца, похоже, подходят к логическому завершению. Большое количество рисков фундаментального толка, преследующих рынки с конца прошлого года, сейчас может начать постепенно материализовываться.

US

В случае с Соединенными Штатами два основных риска, которые мы видим на данный момент – это нескорый запуск QE3 со стороны ФРС, а также то, что в плане качества макроэкономических данных из США мы прошли в феврале своеобразный пик, и дальнейшая статистика из-за океана может быть не такой хорошей.

В первом случае ждем, конечно, заседания Fed 13 марта, после которого по факту отсутствия со стороны Б.Бернанке каких-либо намеков по поводу дальнейшего смягчения денежной политики можем увидеть и новую волну снижения цен на золото (достаточно вспомнить обвал цен на металл 29.02 после предыдущего выступления главы ЦБ США), и укрепление курса доллара США (снижение пары EUR/USD ниже 1.31), и начало коррекции на мировых рынках акций (DAX, S&P500), где сильный рост в 1кв2012 г. в значительной степени можно объяснить глобальным смягчением денежной политики. Ситуацию могут несколько сгладить комментарии Бернанке по поводу QE Sterilized или некоторое разъяснение к последней статье в WSJ по поводу ФРС.

Что касается статистики, то на этой неделе в фокусе будут февральские данные по розничным продажам во вторник (прогноз 1.1%), а также статистика по промпроизводству в конце недели в США.

Китай

Слабые данные по промпроизводству и розничным продажам за январь-февраль, а также рекордный с 1989 года дефицит торгового баланса Китая мы рассматриваем как очередное доказательство того, что кризисные явления в Европе дошли и до Пекина, поэтому в ближайшие месяцы нам предстоит наблюдать большое количество статданных, указывающих на замедление китайской экономики. При этом говорить о том, что данный фактор отыгран хотя бы на половину имеет смысл не ранее того момента, когда мы увидим существенное дневное или недельное падение цен на рисковые активы на опасениях начала в китайской экономике «жесткой посадки».

Все это несет в себе существенные риски падение цен на медь во 2кв2012 в район 7700$ за тонну. Если брать валютный рынок, то здесь, как и ранее, мы исходим из того, что основной жертвой спекулянтов станет AUD и NZD, которые в ближайшее врем, скорее всего, продолжат дешеветь.

Европа

Успех Греции на поприще обмена облигаций мы продолжаем воспринимать в контексте «покупай на ожиданиях, продавай по факту» применительно к динамике пары EUR/USD. То есть по факту выхода по Греции всех «хороших» новостей можно ожидать возобновления нисходящего тренда по данной валютной паре. Что касается дальнейшего развития событий в Европе, то, с одной стороны, мы следим за динамикой доходности 10-летних госбумаг Португалии, рост которой выше 14% будет для нас сигналом к тому, что Лиссабон следующий на очереди в плане списаний, а, с другой стороны, держим в поле зрения 19 марта, когда состоится аукцион по CDS Греции. В принципе ничего страшного в выплатах по CDS Греции нет, однако данное событие само по себе может иметь далеко идущие последствия для рынков и стать катализатором к сбросу рисковых активов в марте.

С точки зрения технического анализа, окончательным подтверждением к слому двухмесячного восходящего тренда по EUR/USD и сигналом к наращиванию «коротких» позиций по евро для нас будет прохождение (закрытие ниже по итогам дня или нескольких торговых дней) ниже поддержки 1.31, что, на наш взгляд, открывает игрокам на понижение по евро путь к 1.21.

Мы сохраняем «медвежий» взгляд по EUR/USD, ожидая снижения курса в район 1.15-1.20 в текущем году.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Торговля по-китайски

Понедельник 12 марта 2012 г.

Время выхода форекс обзора: 11:31

Мы сохраняем позиционирование без изменений, подтягиваем стоп в USDJPY к точке входа.

Без сомнения, главная цифра сегодня - дефицит торгового баланса Китая в 31.5 млрд долл. Это наихудший результат за всю историю наблюдений, т.е. как минимум за 22 года. Безусловно, свою лепту здесь внес фактора сезонности - в первом квартале каждого года ситуация с внешней торговлей КНР выглядит наиболее слабо. Нельзя исключать, что присутствует также какая-то "креативная бухгалтерия". И тем не менее, итоговая цифра крайне показательна. Поднебесной придется меняться структурно, чтобы выживать в условиях хронической рецессии на Западе. Пока это вполне удается: внутреннее потребление выглядит достаточно сильным на фоне крайне вялого экспорта. Характерно, что Китай по-прежнему закупает рекордные объемы нефти и металлов. А это при прочих равных позитивный сигнал для сырьевых валют.

Тем не менее, этот позитив - долгосрочная история. Тактически же такие результаты, конечно, снижают аппетит к риску на форексе. Ведь гигантский дефицит торгового баланса представляет собой автоматический вычет из ВВП страны. На рынке появляются опасения по поводу экономического роста в Китае, что механистически приводит к продажам региональных валют. Однако в сложившихся условиях мы особенно выделяем не австралийца и не новозеландца, которых просто ждет мягкое продолжение коррекции еще на фигуру-две. Намного интереснее сейчас иена. У нее масса структурных проблем, которые удавалось игнорировать из-за связи с юанем. Напомним, что JPY была крайне сильно коррелирована с CNY на протяжении многих месяцев. Сейчас ситуация для японской валюты вообще стремительно становится все хуже. В USDJPY мы видим цель на отметке 88. И если юань продолжит падать, иена потеряет 5-6% процентов достаточно быстро.

Здесь я не согласен с Николаем. Не знаю, как раньше, а сейчас JPY сейчас гораздо более заметно коррелирует с риском. Когда в начале прошлой недели шел уход от риска, то йена росла.

Кроме того, йена осталась практически единственной валютой, которая может быть альтернативой доллару в качестве валютного прибежища. CHF привязали к EURO, сам EURO слаб ввиду количественного смягчения. Других столь же емких по объему рынка валют нет.

На мой взгляд, максимум, куда смогут загнать USD/JPY – это 83-84. Потом USD/JPY ждет продолжительный тренд вниз.

У доллара тоже много структурных проблем...

В одной из статей я останавливался подробно на этом вопросе. ИМХО это была спланированная превентивная акция со стороны японского центрального банка...

In a nutshell---okay, a coconut shell---this seems to be where we are:

1) Greece was able to write off 100 billion euros worth of debt in exchange for a 130 billion rescue package of new debt, of which Greece itself will receive 19%, or about 25 billion, so that it can continue to operate as an ongoing concern. Somehow Greece is in a better position than before, with more debt and less sovereignty and still---by virtue of sharing a common currency---trying to compete toe-to-toe with the likes of Germany and the Netherlands, kind of like being the Yemeni National Basketball team in an Olympic bracket that includes the US, Spain and Germany. At least a "within the euro" default prevented bank runs in Portugal, Spain, Italy et al.

2) As a result of the bond haircuts, Greece has many pension plans that can no longer even pretend to be viable, at least according to the original contracted scheme, but pensionholders still working can take heart in the fact that their current wages will be cut, too.

3) CDS buyers will have to sweat bullets, jump through hoops, and be forced to endure every cliche known to man, but they might end up getting something for all their trouble, provided their counterparty is solvent and that counterparty itself is not heavily exposed to an insolvent party or a NTBTF institution, otherwise known as a Lehman Brothers. Expect the legal profession to be the prime beneficiary of this "event", as any new CDS contract will be at least a hundred pages of boilerplate longer in the future.

4) Good luck to any less than AAA rated sovereign who wants to issue debt from now on out. That contracts can now be unilaterally abrogated, as Greece' bonds were with the retro-CACs, bodes ill for attractive pricing from here on out. Peripherals in the EU will suffer most, as they face the added indignity of being subordinated to the ECB at any point the ECB chooses to exercise its divine right of seniority. The thing that used to be called the risk free rate no longer exists. Bill Sharpe take note.

5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll.

100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO.

LTRO3 наступит скорее, чем QE3.

6) With the drawn-out Greek event and the LTRO, Europe might believe it has firewalled the system for at least three years and limited damage to Greece and Portugal (who will likely undergo a similar default by the 3rd quarter). LTRO-provided liquidity, it is hoped, will lower market rates enough in Spain and Italy so that those countries can meet sovereign bond obligations and both service existing debt and issue new debt. When the LTRO expires in 2015, "hopefully" something called organic growth will have taken over in countries imposing severe austerity measures on their public sectors, so that debt servicing becomes easier. Organic growth obviously is something that comes in a can, a can which has been kicked out to 2015.

7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem.

..............................

8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece.

Debt held in private hands following the PSI will be around €70 billion (less than a quarter of total debt), and will mature in 10 to 30 years. A large part of the value of this debt will be in the coupons it pays, but the funds earmarked for this in the second package will be in an escrow account outside of the Greek government’s control.

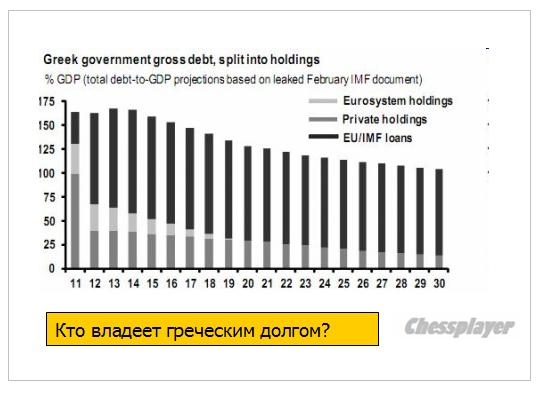

В руках частного сектора теперь остается всего около четверти от всего долга – порядка 70%.

Barring a Greek exit from the Euro area, there is not much scope for a default on privately held debt in the near term. With more than 75% of outstanding standing debt held in official hands (including Eurosystem holdings) after the PSI, official sector involvement will be key for providing Greece with debt relief. This creates political issues which can be dealt with over time, and in ways which are optically more favorable for taxpayers (e.g., through very long maturity extensions).

Теперь 75% греческого долга находится в руках официальных институтов, что переводит греческий долг в разряд политических тем.

The more immediate issue is the funding shortfall that Greece will experience in the near term, which we estimate to be €20 billion in 2012-14.

Arguably, this is a modest amount relative to what has been disbursed thus far, and the Troika may just fill this gap. But, further disbursements may find political resistance, especially if Greece is seen as making insufficient progress on fiscal and structural reforms.

Barring additional support, Greece could increase issuance of T-bills, reduce the cash buffer, default on maturing bonds held by the ECB or amortizing IMF loans, not pay arrears or avoid recapitalizing social security funds, or close the primary deficit more abruptly. Depending on the strategy chosen, there is a risk of antagonizing European counterparts (which could threaten Greece with cutting off support, e.g., through the ECB), or antagonizing Greek society (through forced front-loaded tightening).

Unless the situation is managed properly, Greece could end up leaving the Euro area. This is not our central view, but a risk that cannot be neglected.

Вопрос выхода Греции из еврозоны вовсе не снят с повестки дня.

Key points from the Isda FAQ on the Greece credit event “YES”...

Что дальше?

Now that a credit event has occurred, what happens next?

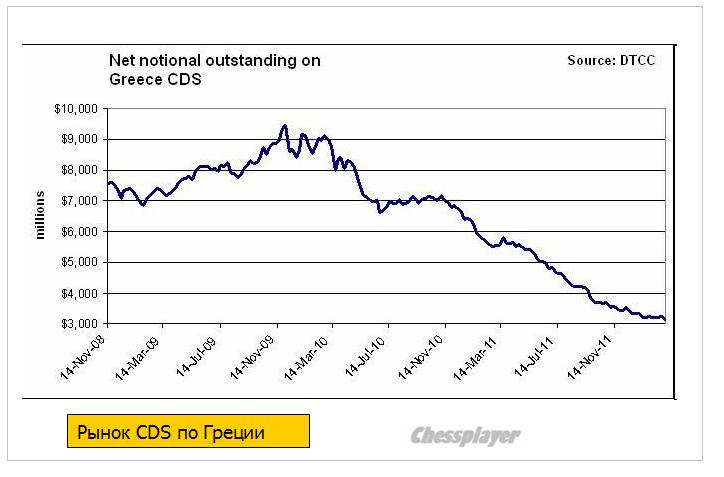

Market participants conduct an auction through which the recovery value of Greek debt is determined. This recovery value determines the net payouts made under CDS contracts when a credit event occurs. The DC determined that an auction will be held in respect of outstanding Greek sovereign CDS transactions on March 19.

Аукцион по транзакциям, касающимся греческих CDS, назначен на 19 марта.

Сколько будет выплачено?

How much will be paid out now that a CDS credit event has been triggered?

According to the Depository Trust & Clearing Corporation’s CDS data warehouse, the total net exposure of market participants who have sold CDS credit protection on Greek sovereign debt is approximately $3.2bn as of March 2, 2012.

The net cash payout on CDS when a credit event occurs is the face amount of the CDS contract less the recovery value of the underlying obligations as determined at a CDS auction. For example, if the CDS auction showed the recovery value of debt to be (hypothetically) 25%, the aggregate amount payable would, in Greece’s case, be 75% of $3.2bn: $2.4bn.

Furthermore, statistics indicate that, on average, 70% of derivatives exposure is collateralized and the level of CDS collateralization is likely to be even higher as over 90% of CDS transactions (by numbers of trades) are collateralized.

Разные детали.

How can an auction be held if there are no “old bonds” because they have been exchanged for new bonds?

The EMEA Determinations Committee will ultimately decide which of the obligations are deliverable under the Credit Derivatives Definitions for purposes of the Greek CDS settlement auction. It is important to note that Greece has outstanding a wide variety of obligations. Not all existing bonds are covered by the use of CACs. In addition, new bonds are being issued that might satisfy the requirements for deliverable obligations.

Следующий график дает представление о рынке CDS Греции.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

Сделка по греческому долгу означает, что теперь большая часть риска в случае будущего дефолта переведена на европейских налогоплательщиков.

Радость понятна – Греция избежала хаотического и непредсказуемого развала. Однако эта сделка может оказаться пирровой победой.

Open Europe’s Head of Economic Research Raoul Ruparel said,

“With the use of CACs Greece has entered a coercive restructuring or default – something which Greece and the eurozone have spent two years trying to avoid. While the financial markets can handle the triggering of CDS that this will entail, at some point serious questions need to be asked over the amount of time and money which policymakers have wasted on what has ultimately amounted to a failed policy. Instead, Greece should have undergone a full restructuring combined with a series of pro-growth measures.”

“There will be plenty of optimism in the corridors of power around the eurozone today, some of it justified – Greece has avoided a chaotic and unpredictable meltdown. However, this deal could end up being a pyrrhic victory: the debt relief for Greece is far too small which means that another default could be around the corner, while the austerity targets are wholly unrealistic and kill off growth prospects. Furthermore, Greece’s debt will end up being almost completely owned by eurozone taxpayers and by exempting official taxpayer-backed institutions from the write-down, the deal has created a distorted, two-tier bond market.”

Основные цифры по сделке

Breaking down the key figures

Greek law bonds (Total €177bn) – voluntary participation 85.8% (€152bn) – with CACs 100% (€177bn)

Foreign law bonds (Total €29bn) – voluntary participation 69% (€20bn) – CACs unknown (to be settled by 11 April)

Total private sector involvement (PSI) participation so far – with CACs 95.6% (€197bn)

Total level of nominal write-down achieved so far – €105.4bn (This is short of the €107bn assumed under the EU/IMF/ECB troika debt sustainability analysis, meaning that more foreign law bondholders will have to participate or not be repaid).

Bond Interest Facility (EFSF bonds to pay off accrued interest) - €5.7 billion

Bank Recapitalisation Facility - €23 billion

ECB Credit Enhancement Facility - €35 billion

Under this scenario Greece is getting a €105.4bn write down, but taking on at least €58.7bn in new debt straight away. The EFSF, the eurozone bailout fund, is also taking on a further €35bn (by issuing additional bonds) to ensure Greek banks can still borrow from the ECB.[1]

Что означает сделка для Греции и еврозоны

Далее идет очень важная информация:

What will this deal mean for Greece and the eurozone?

The debt write-down offered to Greece is far too small to allow Greece any chance of recovery. Of the total amount (€282.2bn) that is entailed in the various measures now on the table to save Greece – through the bailouts and the ECB – only €159.5bn, or 57% will actually go to Greece itself. The rest will go to banks and other bondholders.

Большая часть денег (43%), выделенных в виде разных мер помощи, пойдет банкам.

The use of CACs will almost certainly trigger the pay-out of Credit Default Swaps (CDS) in relation to Greek debt. Despite the opacity and secrecy surrounding the CDS market, there is little evidence to suggest that financial markets will be unable to cope with paying out on Greek CDS. Sellers of CDS have had plenty of time to prepare for this eventuality. Any who are not fully prepared or cannot bear the cost were likely taking irresponsible risks or have much deeper solvency problems.

Greek banks have taken substantial losses. These banks will be recapitalised, but ‘only’ by €23bn. In contrast, to meet the 9% capital requirements set by the European Banking Authority, Greek banks could need between €36bn and €46bn. It is unclear if further money will be forthcoming, but valid questions will continue to be asked about state of Greek banks.

Греческие банки понесут значительные потери. Непонятно, будут ли они рекапитализированы в достаточной степени.

For the most part, Greek pension funds (which held around €30bn in Greek debt) have seen their assets reduced significantly. Some public sector pension funds did refuse to take part voluntarily. But they are likely to be forced to do so by the CACs. Importantly, it is unclear where Greek pension funds will recover their money from – the political fallout of having to cut pensions would only add to social unrest.

Греческие пенсионные фонды понесут значительные потери.

The Greek government’s threat to default on the remaining foreign law bonds – held by bondholders who have refused to take part in the voluntary restructuring, hoping to be paid out in full – seems credible. However, since most of Greek debt will now be in the form of new bonds and EU/ECB/IMF loans (which do not have cross default clauses related to the old foreign law bonds), Greece can default on these old bonds without being judged in default generally or on the rest of its debt.[2]

The upcoming Greek elections at the end of April mean that the future of the second bailout package is still uncertain. The two main parties, New Democracy and Pasok, have been losing ground to both far-left and far-right parties. The hope is that these two leading parties will be able to form a coalition government with a clear majority in parliament. Even if they do not win the majority of votes, they may still have a majority of the seats due to the electoral structure in Greece. Even so, it will be a close run election and without a strong majority in parliament, every future vote on new austerity measures, of which there will be many, will be a hard fought battle – not conducive to political stability.

Выборы, которые состоятся в конце апреля, означают, что судьба второго пакета помощи все-еще неопределенна.

Under recent proposals, the total level of budget cuts Greece is expected to undergo stands at a massive 20% of GDP by 2013. Historically, no country has ever gone through such a large level of fiscal consolidation – successful or otherwise – especially without the option of currency devaluation. For example, the extensive fiscal consolidation seen in Ireland during the 1980s and 1990s totalled ‘only’ 10.6%.

Греции придется подвергнуть бюджетные расходы беспрецедентным сокращениям, аналогам которых нет в истории. Как это удастся без девальвации валюты – непонятно.

Athens is highly unlikely to meet its debt targets by 2020. This means that combined with the poor growth prospects due to continuous austerity, Greece will almost inevitably need either another bailout in three years’ time, or be forced to default on its outstanding debt.

В ближайшие три года Греции понадобится еще один пакет помощи

In parallel, the deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default.

В начале этого года 36% греческого долга находилось в руках структур, находящихся на обеспечении налогоплательщиков. К 2015 году эта цифра может возрасти до 85%.

Therefore, this deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone.

Эта сделка, возможно, посеяла зерна крупного политического и экономического кризиса в сердце Европы, который в среднесрочной и долгосрочной перспективе угрожает стабильности еврозоны.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов.

Но действительно ли рынок находится в фазе роста?

На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов.

Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона.

Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%.

Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы.

EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте.

Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад.

Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции.

Основные события на этой неделе от Блумберга

Реакция американского рынка на позитивные данные по занятости на этот раз была логична.

Есть такой условный рыночный рефлекс, к которому нас приучили и приучают.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит.

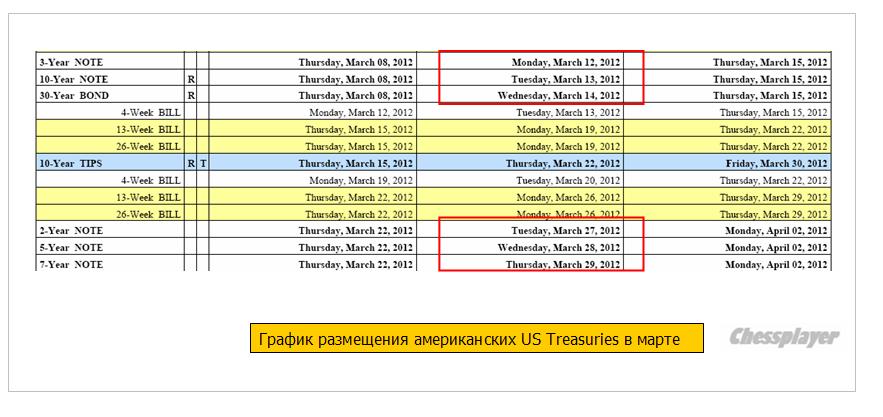

Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds.

12-14 марта соответственно размещаются 3,10,30-year US Treasuries.

На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу.

Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов.

Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов.

Ликвидность, например или курсы валют.

Ликвидность сейчас очень высокая и это позитивно для рискованных активов.

Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

На этой неделе более вероятна небольшая коррекция.