Печальные данные по PMI Китая и Европы толкали вчера весь день фондовые индексы вниз. На этом фоне даже меньшие, чем ожидались обращения за пособиями по безработице были проигнорированы.

Американский фондовый рынок третий день подряд закрылся снижением. При этом падение от мартовского максимума пока составляет всего 1,6%. Вчера впервые отметился падением финансовый сектор. Под серьезным давлением находятся сектора рынка, связанные с commodities.

На мой взгляд, говорить о том, что мы наблюдаем среднесрочный разворот еще пока очень преждевременно.

Пока это всего лишь коррекция. Вопрос в том – какая она будет?

Окажется ли это падение еще одной микрокоррекцией?

Микрокоррекцией я называю падение в пределах 2-3 %. Или на этот раз будет более существенное падение – порядка 5-8%? Максимальную цель, которую я определил бы для текущей ситуации это примерно 1320 пунктов по индексу S&P500. Увидеть рынок ниже мне представляется маловероятным до начала серьезного потока негативных макроэкономических данных по американской экономике. До 10 апреля такой поток маловероятен.

Более подробно во вью рынка, который выйдет в течение ближайших двух часов.

Снижение к 1382 и возврат к 1390 по фсипу - вот и все, что смогли выдать вчера заокеанские коллеги. Три дня снижения по графикам - а снижения в реальности так и нет)). И главное, что разыгрывают его амеры самым неудобным образом, потому что остается как необходимость опрокинуться вниз, так и и возможность вернуться вверх с целью повторения или обновления хаев. Тем не менее на следующей неделе амерам придется сходить к 1350-60, без этого я думаю все равно не обойдется, ниже тоже легко, поэтому ожидания на следующую неделю негативные, если только указанные цели не будут сыграны сегодня.

Немцы вчера поснижались, четвертый день подряд, но это пока что слишком маленький откат, чтобы остановиться на этом, увы, амеры всем рынкам мешают вдыхать-выдыхать. При этом закрытие недельной свечи вниз сразу после высокой и белой - дело непростое, поэтому скорее всего что у немцев, что у нас будет веселая колбасня в последний день недели.

Наши спустились к 1525 по мамбе, уже лучше, -100 пунктов за 4 дня (-20 рублей от хаев Газпром, -4 рубля суроб, -700 рублей ГМК). Но в целом это снижение было на опережение Хозяев, и развивать его без падения амеров непросто. Поэтому сегодня будут и те, кто будут отыгрывать последний день недели вверх, и те, кто ожидая следующую неделю негативной, будут продолжать продажи. Исход неясен, видимо будет и вверх на +1% и вниз и снова вверх... веселая колбасня. Интересно что будет со сберами - они могут продолжить снижение вопреки попыткам в других бумагах откупиться, слишком уж перекуплены. На следующей неделе нам надо бы заглянуть под 1500 по мамбе, проверить, нет ли там чего важного)), поэтому если сегодня порастем, надо будет снова добавить шорта и подержать его до среды.

Вчера американские фондовые индексы завершили торги с незначительными потерями, несмотря на удручающе слабую макростатистику пришедшую из Китая и Европы. Относительная устойчивость рынка была связана с хорошим отчетом по безработице (число лиц, получающих пособия по безработице опустилось до 4-летнего минимума), а также подъем индекса опережающих индикаторов Conference Board. Основные продажи на Уолл-стрит вчера были сосредоточены в бумагах компаний нефтяного сектора и производителей материалов, в то время как акции компаний работающих на внутренний спрос оставались довольно стабильными. В итоге американские индексы спокойно простояли почти всю сессию возле уровней открытия, не желая увеличивать свой минус.

Ситуация на валютной паре EUR/USD(1,3200) под закрытие недели выглядит относительно стабильной. Цены на нефть марки Brentпосле вечерней просадки, в пятницу утром восстановили свои позиции до уровня $123,3/барр. Азиатские фондовые рынки. хоть и торгуются в красной зоне (MSCIAsia-0,55%), но это скорее дань негативному закрытию торгов в Штатах, а не новые продажи. Кстати, вышедший сегодня индекс опережающих индикаторов CB по Китаю за февраль поднялся на +0,8% до 227,2 п. против 225,7 п. за предыдущий месяц.

Открытие торгов на наших фондовых биржах в пятницу мы ожидаем увидеть в нейтральной зоне. Вчера индекс ММВБ закрылся 6 день в минусе, достигнув важного уровня поддержки 1525 п., на который мы указывали ранее. Чего ждать сегодня? С учетом того, что нового негатива на рынки с вечера не пришло и днем, вероятно, не будет, у нас есть все шансы на коррекционное движение вверх. Накануне выходных ряд спекулянтов могут просто зафиксировать свои короткие позиции, открытые ранее. Насколько высоко мы можем пойти от минимумов? Не сразу, но думаю, в ближайшие дни индекс ММВБ вполне может вернуться к отметке 1570 п. – 38% коррекции по Фибо от последней волны снижения. Правда на пути восстановления стоит рубежи 1540 и 1560 п. Сегодня В. Путин проведет совещание по вопросу срыва поставок газа в Европу. В этой связи акции Газпрома могут оказаться под давлением продаж.

Кстати, количество опционов пут открытых на индекс RSX(ETF на российские акции) достигло 20-месячного максимума. Это говорит о том, что слишком много инвесторов захеджировало свои рыночные позиции и возможно скоро процесс будет раскручиваться в обратную сторону. Фьючерс РТС вчера додавили до важного рубежа 159 тыс. п. и сегодня стоит рассчитывать на тестирование отметки 163 тыс. п.

Сегодня в 11-45 во Франции выходит индекс делового климата за март. В 13-00 ждем публикации в Италии данных по розничным продажам. В 18-00 в США выходят данные по объемам продаж новых домов за январь.

В этом вопросе немцы и так остаются примером для окружающих: еще в середине прошлого года аналитики ждали дефицита по итогам всего 2011 г. на уровне 2% от ВВП, однако по итогам 12 месяцев стало известно, что дефицит составил всего 1%. Уже в 2014 г. планируется сократить дефицит до символического минуса в 0,35%, а к 2016 г. и вовсе выйти на сбалансированный бюджет.

По данным Национального статистического ведомства Великобритании, общий объем государственных заимствований правительства в настоящее время оценивается в 110 млрд фунтов. До конца текущего финансового года остается всего один месяц. По данным независимых аналитиков, за весь фингод уровень госзаймов составит порядка 127 млрд фунтов, однако, учитывая последние данные статистического ведомства, итоговые займы окажутся на 7 млрд фунтов меньше прогнозных значений.

В 2011 г. Россия разместила рублевые еврооблигации на 90 млрд руб. Семилетние евробонды на 40 млрд руб. с доходностью 7,85% годовых размещены в феврале 2011 г., доразмещение этого выпуска на 50 млрд руб. проведено в мае.

Recently O'Neill said oil prices are his biggest concern not Greece. He reiterated the argument that China is creating an economy the size of Greece every 11.5 weeks, and asked: "Who cares about Greece?"

Каждые 11.5 недель Китай создает такую экономику, как Греция.

А вот с этого все началось:

This morning Goldman portfolio strategists Peter Oppenheimer and Matthieu Walterspiler made a bullish case for U.S. equities saying stocks are much cheaper than bonds. Jim O'Neill told CNBC he has been bullish on U.S. equities for a while:

"One is we have really low levels of bond yields, because many including policy makers do not believe things can ever return to normal. And the other one is we have people that don't believe that world growth can do better than it did at point x in the past. Being mister BRIC in reality despite western problems the world economy's growth rate is trending higher than it has been for 30 years of my existence. Put all of that together it is really bullish on equities."

Голдманисты считают, что акции стоят дешево по сравнению с бондами.

В долгосрочной перспективе, может, это правда... Но не в краткосрочной.

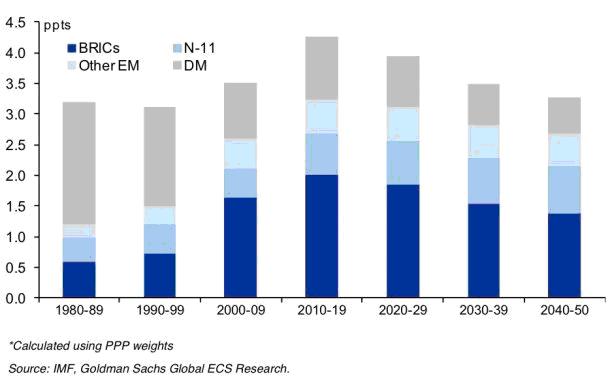

And though you might think that things are slowing down around the world, Goldman argues just the opposite, that the 2010-2019 period has more growth potential than any decade between 1980 to 2050.

Голдман считает, что период 2010-2019 годов имеет потенциал роста больший, чем любая декада с 1980 по 2050.

Sure, developed markets aren't growing as fast as they used to be. And even the BRICs are slowing down. BUT, because the BRICs are so big now, and because the N-11 countries (Bangladesh, Egypt, Indonesia, Iran, Mexico, Nigeria, Pakistan, Philippines, Turkey, South Korea, and Vietnam) are growing so fast, the net effect is that this decade could be a monster.

Вот график фантазий будущего аналитиков Голдмана

Откуда они знают, что будет в 2020-2050 годах? Линейная аппроксимация?

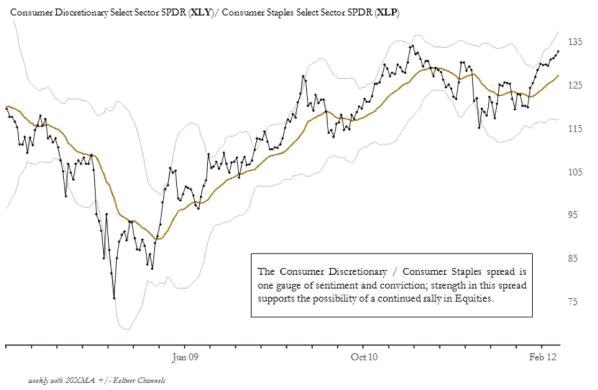

“Historically, the Discretionary/Staples spread has rallied with the broad market; in other words, it is not a leading indicator on rallies. However, it has also historically faltered before major indexes, making it a useful timing indicator and an early warning of trend failure. we see no weakness in this spread at this time.”

Отношение динамики двух секторов Discretionary/Staples американского фондового рынка может служить предостерегающим сигналом близкого разворота.

Как немецкие банки уходят из- под бдительного ока Феда.

Why are we not surprised at the fact, as reported by the WSJ, that Deutsche Bank AG changed the legal structure of its huge U.S. subsidiary to shield it from new regulations that would have required the German bank to pump new capital into the U.S. arm. The bank on Feb. 1 reorganized its U.S. subsidiary, known as Taunus Corp., so that it is no longer classified as a 'bank-holding company' (BHC). The technical change has important consequences.

Анализируется, когда Израилю наиболее удобно по времени нанести удар по Ирану

Based on press reports, officials see high odds of an attack sometime between 2Q12 and the end of the year, with most pointing to 2Q or 3Q.

If Israel elects to conduct a conventional military strike, the optimal conditions would be moonless and cloudless nights. “Operation Orchard,” Israel’s attack on Syria’s reactor at Al-Kibar on Sep 6, 2007, took place 5 days before the new moon. This suggests windows starting about 5 days before a new moon and ending five days after - see the table below. Low humidity is also ideal, but not required.

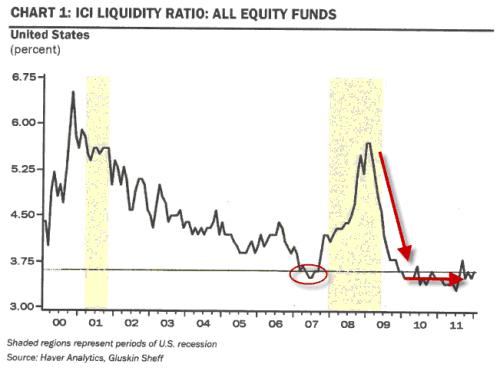

Дэвид Розенберг свидетельствует, что кэш находится вблизи минимальных уровней.

However, as Rosie points out equity fund cash ratios are at a de minimus 3.6%, the same level as in the fall of 2007 and near its lowest level ever. The time when cash was heavy and 'ample' was at the market lows in 2009 when the ratio was very close to 6%. Bond fund managers, it should be noted this includes the exuberant HY funds, are now sitting on less than 2% cash so if retail inflows continue to subside as they did this week, buying power could weaken over the near-term.

Albert Edwards из SocGen ожидает, что ралли в акциях скоро выдохнется и мы еще увидим новые минимумы доходности US Treasuries в этом году.

Albert Edwards explains: 'With bond yields breaking out to the upside and the equity bull run continuing, investors are back to their same old hopeful habits. Many are thinking that if we have seen the all-time lows on bond yields investors will be forced into equities. We already can observe leading indicators rolling downwards in exactly the same way as they did in 2011." And here is why Edwards will once again be unpopular with the permabull, momentum chasing crowd: "Expect new lows on bond yields by Q3 and this equity rally to turn to dust – just as it did in 2011."

Ситуация в европейских суверенных долгах начинает разворачиваться в худшую сторону.

Whether it was the truthiness of Willem Buiter's comments this morning, the sad reality of Spanish housing, or more likely the ugly fact that LTRO3 is not coming (as money-good assets evaporate), today was broadly the worst day of the year for European sovereigns. Spanish 10Y spreads jumped their most since the first day of the year, Italian yields broke back above 5% (and spreads broke back over 300bps), and Belgium, France and Austria all leaked notably wider. Since Friday's close, Italian and Spanish bonds have suffered their largest 2-day losses in over 3 months. Notably the CDS markets rolled their contracts into Monday and perhaps this derisking is real money exiting as they unwound their hedges - or more simply profit-taking on front-run LTRO carry trades but notably the LTRO Stigma has exploded in the last few days back to near its highs. European equity markets are now underperforming credit - having ridden the high-beta wave far above credit markets in the last few months (a picture we have seen in the US in Q2 2011 and HY is signaling risk-aversion rising in the US currently in the same way). Just how will the world react to another risk flare in Europe now that supposedly everything is solved?

Рынок недвижимости Ирландии/Испании не подпадает под категорию «слабый». Он хуже.

After a disappointing home sales print in the US (as the shadow overhang remains heavy), some perspective on just how bad it is in Europe is worthwhile. With Spanish yields starting to blow out again, it likely comes as no surprise that, as Goldman notes, the Spanish housing market (and for that matter the periphery in general) is bad and getting worse. However, Ireland remains the worst of the worst and Goldman sees yet another growing divide between the haves and have-nots of Europe as the residential property price performance can essentially be split into four groups: Strong, Recovering, Weak, and Ireland/Spain; with the latter perceived as considerably worse than the 'reported' data would suggest. Is it any wonder that Spain trades wide of Italy again now and as Citi's Buiter noted earlier, Spain is now the fulcrum market (Spanish 10Y spreads +30bps from Friday's tights).

Здравый смысл – это не то, что свойственно большинству.

As usual, Oaktree's Howard Marks cuts to the chase in his latest memo. Much as we just discussed the seeming complacency and drop in risk perception that currently exists, Marks scoffs at the 'It's Different This Time'-argument noting "there’s sure to be another cycle, another bubble and another crisis. There’ll be another time when people overpay for exciting investment ideas because their future appears limitless, and then a time of disillusionment and price collapse. There’ll be another period when leverage is embraced to excess, and then, consequently, a period when it gets people killed. And there’ll certainly be another time when people can only imagine the possibility of gain, and then one when – after huge sums have been lost – they can think only of further declines." Touching on the extremes of dysphoria and complacency that summarize the herd of global investors, he nails the reality of the crowd: "common sense isn’t common. The crowd is invariably wrong at the extremes. In the investing world, everything that’s intuitively obvious is questionable and everything that’s important is counter-intuitive."

Будет новый цикл, новый пузырь и новый кризис. Толпа неизменно неправа на экстремумах рынка.

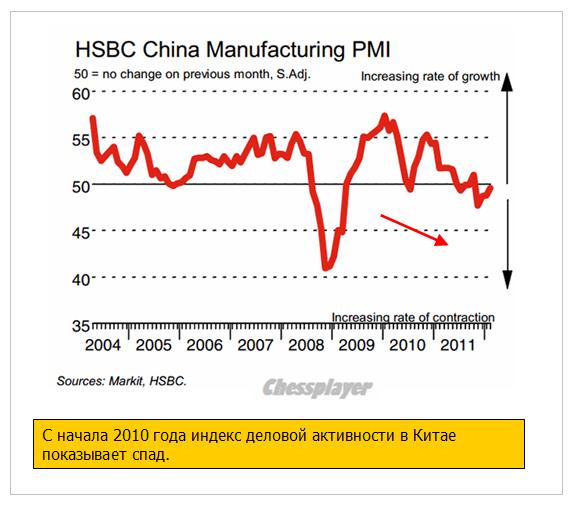

В четверг в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC – ключ к дальнейшему движению цен на commodities и риску в целом.

Главный китайский фондовый индекс Shanghai Composite и цены на медь уже отражают опасения инвесторов относительно роста китайской экономики.

Chinese Stocks and Copper Reflect This Pressure

China's main index – the Shanghai Composite – already reflects concerns about China's growth as it has topped off in early March, and begun declining.

Copper – a key commodity in the production process similarly reflects this pressure as it trades in a range throughout February and March unable to push above a recent downward sloping resistance trendline and horizontal resistance at 3.9450.

Плохие данные по PMI Китая и еврозоны вызвали долгожданную коррекцию.

Под сильным давлением сырьевые валюты, особенно AUD; и я тоже рискнул его купить по 1,0346. Но, правда, при этом я сохраняю еще шорт по EURO. Получился шорт по синтетической паре: EURO/AUD.

На мой взгляд, EURO сейчас фундаментально намного слабее AUD.

Глядя на растущие доходности долговых бумаг Испании и Италии и падающие европейские фондовые индексы, я не понимаю, куда могут вкладываться сейчас свободные EURO.

В то же время некоторые аналитики, анализируя компоненты сегодняшнего китайского PMI, пришли к позитивному выводу, что «приземление» здесь будет мягким.

В пользу AUD еще один фактор. Негативный PMI может иметь побочный позитивный эффект: понижение ставки Банком Китая. Понижение резервных требований, как многие считают, уже заложено рынком.

В этом случае AUD может отскочить на 1-2 фигуры вверх.

Меня, правда, смущает в этой моей позиции то, что AUD/USD сегодня закроется ниже 200-дневной скользящей средней. Это может вызвать продажи со стороны апологетов теханализа. Впрочем, наверно этому не стоит придавать особо большого значения. Цена может несколько дней крутиться вокруг этого технического уровня. Скорее всего, так и будет.

На рост AUD в ближайшие месяцы я не ставлю, я ставлю на отскок. Скорее всего, мы увидим в ближайшие пару месяцев волатильное снижение AUD в район 0,975 и затем сформируется боковик примерно 0,975-1,06.

В то же время вот эта фраза Николая Корженевского меня удивила:

Справедливая стоимость кенгуру, по нашим оценкам, находится на 1.075-1.08, а наш таргет к концу года - 1.19.

Если в Китае будет наблюдаться замедление роста экономики, каким бы оно ни было – мягким или жестким, оно обязательно отразиться на ближайшем соседе – Австралии и AUD уже не сможет укрепляться прежними темпами. Каким образом AUD/USD сможет достичь 1,19? Мне это непонятно.

Максимум, что я ожидаю увидеть по AUD в этом году – 1,10.

Среди всех валютных пар сейчас наиболее сильно выглядит йена. Помимо неожиданно положительного торгового баланса несомненно здесь играет роль то, что уход от риска сопровождается обратным кэрритрейдом.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

22.03.2012 Forex: обстановка накаляется!

Несмотря на то, что пока мы не увидели, ни нового витка роста курса доллара США, ни полноценной коррекции на мировых рынках акций, обстановка постепенно накаляется на финансовых рынках.

Европа

Как выясняется, новый раунд долгового кризиса в Европе может быть связан вовсе не с Португалией, как ожидали многие, а с Испанией. Беспокойство в данном случае вызывает хотя бы то, что последние восемь торговых дней мы наблюдаем рост доходности 10-летних гособлигаций Испании, которая в среду достигла 5.33% или рекордных максимумов с ноября 2011 года. Главный экономист Citigroup при этом сегодня заявил, что Испания в итоге может быть вынуждена реструктурировать свой долг, как это сделала ранее Греция. Добавим, что вместе с этим мы видели рост доходности итальянских 10-леток на 10 б.п. До 5%, а также удорожание CDS на долги Испани, Португалии и Китая.

На наш взгляд, данного рода риск вполне имеет место быть и до конца года нас ждет ухудшение ситуации в случае с Португалией или Испанией, либо новый раунд спекуляций по поводу еще одно пакета мер помощи Греции.

Непосредственно в четверг в Европе особое внимание мы советуем обратить внимание на публикацию в еврозоне за март индексов деловой активности PMI Services, по которым отчасти можно будет судить о перспективах европейской экономики во 2кв2012.

США

За океаном очередная порция негатива вновь связана со статистикой по рынку жилья США. Согласно опубликованным в среду данным, продажи жилья на вторичном рынке (Existing home sales) за океаном снизились в феврале на 0.9% до 4.59 млн домов. В принципе ничего страшного в этом нет, но такая статистика в итоге может стать поводом для начала коррекции на рынке акций США, что в итоге будет означать ухудшение ситуации с аппетитом к риску и росту курса доллара на Forex.

Китай

Китайский фактор напомнил о себе в среду в контексте опасений относительно того, что 1кв2012 г. может быть провальным в Китае плане корпоративных прибылей, что окажет еще большое давление на национальный рынок акций, а заодно подстегнет спекуляции по поводу «жесткой посадки». Наибольшее беспокойство при этом вызывают китайские банки, которые впервые с 2008 года могут показать существенное увеличение на своих балансах «плохих кредитов».

Непосредственно на Forex проблемы «Поднебесной» мы предлагаем отыгрывать покупками пары USD/CAD, где в ближайшие месяцы мы вполне допускаем рост курса в район 1.05, либо продажами пары AUD/USD, где во 2кв2012 не исключено еще одно тестирование поддержки 0.9750. В случае с канадской валютой поправку только следует делать на то, что пока на рынке нефти еще восходящий тренд.

Если говорить о EUR/USD, то здесь о наращивания «коротких» позиций по евро мы будем говорить после прохождения поддержки 1.3000/50.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Рефлекс испуга

Четверг 22 марта 2012 г.

Время выхода форекс обзора: 11:30

Мы покупаем AUDUSD, ждем точку повторного входа в лонг по GBPUSD, USDJPY, GBPJPY.

Рынок остается нервным, постепенно сбрасывая с себя груз чрезмерного риска. Трейдеры с удовольствием находят оправдания для покупки доллара и продажи высокодоходных инструментов. Накануне такой жертвой коррекции стала GBPUSD, потерявшая порядка фигуры после выхода минуток Банка Англии. К моменту написания этого обзора, правда, пара уже практически полностью восстановилась. Сегодня в ходе азиатского дня схожий слив прошел в AUDUSD. Поводом стал выход крайне слабых оценков по индексам деловой активности в Китае. Значение индекса PMI от HSBC составило лишь 48.1, что заметно хуже результата предыдущего месяца в 49.6 пунктов.

Однако кто не знал, что китайская экономик замедляется? Об этом официально сообщил - и даже поставил цель по более низкому ВВП - сам глава государства Вэнь Цзябао на последнем съезде ВСНП (кстати, еще раз вернувшись к истории фунта, можно задаться аналогичным вопросом: кто не знал, что в Банке Англии заседают только голуби?) Так или иначе, теперь полностью выполнена наша модельная коррекция в AUDUSD. Пара, конечно, может уйти ниже, ведомая эффектом чрезмерной реакции рынка. Но аналитики AForex ждали именно уровень 1.04, когда в последние недели писали о грядущем восстановлении равновесия между рынком ставок и форексом. Справедливая стоимость кенгуру, по нашим оценкам, находится на 1.075-1.08, а наш таргет к концу года - 1.19. Так что уже сейчас мы видим хорошие для себя ценовые уровни. Тем не менее, стоит помнить, что крайняя техническая цель коррекционного снижения AUD находится в районе паритета.

По замыслу Драги, банки должны были начать кредитовать друг друга, а межбанковские рынок - оживать. Кроме того, предполагалось, что часть организаций решат активно скупать гособлигации проблемных стран, сбивая доходность по ним и облегчая налоговую нагрузку на компании. Вопреки этому большая часть денег потекла обратно в ЕЦБ: финансовые институты принялись наращивать объем срочных депозитов овернайт, учитывая, что средства на них размещаются под символическую доходность в 0,25% годовых. Абсолютный исторический максимум уровень вложений достиг 6 марта нынешнего года, превысив 827,5 млрд евро.

В последующие два-три года будет замедление экономического роста в США, Европе и, вероятно, в остальном мире, поскольку США – это самая крупная экономика. В отношении 2013-2014 годов надо быть очень осторожными. Надо быть особенно осторожным в отношении 2014 года, поскольку именно тогда мы увидим на Западе самую большую неопределенность, большее замедление экономического развития, валюты испытают большие потрясения, будет больше инфляции. Именно на 2014-й придет пик экономической неразберихи, так что проявляйте осторожность, и будьте к этому готовы.

....

Основной риск – это ужасающий рост задолженности на Западе. В Америке многие пенсионные фонды фактически обанкротились. А долг американского правительства? Америка как страна является самым крупным должником в мировой истории.

.....

Единственно, что было бы хорошо для Америки, это резко, сильно сократить бюджет, сократить расходы, сократить налоги и постараться привести свои госфинансы в порядок. Случится ли такое? Нет, конечно же, нет. В Вашингтоне слишком многие круги заинтересованы в том, чтобы тратить деньги других людей.

Граница между восстановлением экономики и возможной рецессией практически стерлась, в первую очередь для таких стран, как США и Великобритания, считает заместитель главного редактора и главный экономический обозреватель газеты Financial Times Мартин Вулф.

В отличие от большинства аналитиков, которые требовали более жесткой экономии средств и ужесточения бюджетной политики, Вулф считает, что бюджетный дефицит – это практически единственный фактор, который удерживает глобальную экономику на плаву.

...

Дело в том, что дефицит бюджета США и Великобритании не провоцирует массового бегства с рынков этих стран. И при этом власти стран на фоне нехватки средств вынуждены прибегнуть к единственному альтернативному методу поддержки экономики в кризисных условиях - методу сохранения низких ставок, которые и привлекают частный капитал и международные инвестиции.

...

Вулф утверждает, что ультранизкие ставки с течением времени способствовали притоку крупных инвестиций в недвижимость, в отличие от притока инвестиций в "безопасные активы" в результате финансового кризиса в Азии. Это, в свою очередь, привело к инвестициям в рисковые активы, обеспеченные недвижимостью, что позволило наблюдать восстановление в этом секторе экономики, который является индикатором общего «самочувствия» экономики страны.

Paul Ryan, the Chairman of the House Budget Committee has put forward the latest update of his "Path To Prosperity" plan. It's a budget for the federal government that includes massive tax cuts and tax simplification, with spending cuts to major government entitlements like Medicare, Medicaid, and Social Security.

Here are the big things: Ryan would redraw personal income taxes into two brackets, 25 percent and 10 percent. The plan doesn't exactly specify yet what income would qualify you for the higher bracket.

There would also be a massive drop in corporate taxes from 35 percent to 25 percent. And there would be hardly any tax deductions either.

There are hundreds of little details that you can find in the plan itself.

The tone for today's U.S. trading session was set overnight during the Australian trading session. At the AJM Global Iron Ore & Steel Forecast conference, BHP Billiton's Ian Ashby warned attendees that China's demand for iron ore was flattening. Rio Tinto also shared that sentiment. The China bears were only emboldened when Chinese policymakers announced they would raise the country's gasoline and diesel prices.

Also announcing quarterly earnings before the bell was Jefferies Group. Although, it is one of the smaller investment banks on Wall Street, it is widely accepted as a harbinger of things to come for the rest of Wall Street's earnings. And to the relief of many, Jefferies announced quarterly results that beat expectations driven growth in investment banking and fixed income. This helped lift the entire U.S. financial sector. Bank of America, Citigroup, Morgan Stanley, and Goldman Sachs were all leaders today.

Weak iron ore demand from China isn't just bad news for BHP Billiton. It could be a sign that China's economy is slowing by more than most think, which would have significant implications for the global economy.

The latest price data out of the UK was somewhat contradictory. The annual headline rate of price gains fell to its lowest level since November 2010 at 3.4% in February, however the monthly rate jumped by 0.6% and both the monthly and annual rate were above expectations. This suggests that the Bank of England can't get complacent about price pressures in the UK as inflation may prove to be stickier than expected.

Данные по PMI Китая от HSBC сегодня утром оправдали самые, как говорится, худшие ожидания. За этим сразу последовали распродажи в рискованных активах. Американский фьюч упал на 7 пунктов, но сейчас постепенно возвращается к исходному уровню в 140 пунктов.

Несмотря на тревожные сигналы рынок продолжает оставаться бычьим. Торговый диапазон и VIX вблизи многомесячных минимумов, правда количество ставок на снижение на рынке опционов начинает возрастать.

Маркетмейкеры, используя бычьи настроения, пытаются затолкать рынок как можно выше.

Этот год во многом повторяет сценарий 2011 года и отчасти сценарий 2010 года. Тогда весной аналитики инвестдомов тоже пророчили рост до конца года – что мы получили в результате?

Ситуация на рынке американских казначейских облигаций начинает меняться в пользу их покупки.

Ситуация с европейским суверенным долгом впервые за последние три месяца (с начала 3-year LTRO) начинает показывать первые признаки слабости. Доходность 10-year итальянских бондов поднялась выше 5%, спрэды с германскими растут.

На этом фоне мне совершенно непонятно – почему растет EURO/USD?

Все-таки сигналы намечающегося ухода от риска становятся все заметнее.

Амеры опять выкупили снижение к 1394 по фсипу опять до 1406, сегодня утром 1397, очередной день в пустоту, опять зря потрачены лонги, опять спекулянты не взяли шорты, кто будет держать амерский рынок когда они пройдут первые -2-3% - непонятно. Благодаря тому, что банкиры вычистили внешний фон, и говорят только про растущие банки и перспективы эппл, и про безмятежные несколько лет роста в акциях (надо же такую дурь Голдман Саксу придумать, не говоря о том, чтобы озвучить) удалось зашугать амерских гризли напрочь, никого нет на уровнях, на которых можно продавать с закрытыми глазами. В итоге на -2-3%, когда надо будет покупать, появятся первые медведи, а не покупатели, а на -5-6% медведей станет полным полно. И банкиры такие ситуации создают нарочно. Не помню про черные среды, но вот черных четвергов в америке было немало)) Единственный шанс избежать обвального снижения - реализовать двухпроцентный шанс на свечу вверх к 1415-18 по фсипу, возможно это поможет отложить падение до следующей недели.

Брент 123.5, все заговорили о том, что для мировой экономики дорого 150 баксов за баррель, и мол спасибо саудитам, что увеличили добычу, обо всех радеют)). на самом деле и 120 очень дорого, так что нефть и золото - это активы, которые обречены складываться в несколько раз после каждого роста в несколько раз, чем бы там себя не тешили фундаментальщики, это исключительно спекулятивные активы))).

Наш рынок снизился третий день подряд, пока идет классическая коррекция. Пришли к уровням поддержки 1540-50 по мамбе, но это всего лишь спекулянтский откат, коррекция всегда заканчивается выходом/выбросом части инвесторов из рынка и локальной перепроданностью в моменте, пока все еще очень дорого, так что ударный день впереди, и конечно вдвойне глупо покупать когда амеры не сделали первых -3%. Поэтому все по-прежнему, если горка хорошая, то лучше санки ногами не тормозить)). Сели и едем.

В среду американские фондовые индексы завершили торги вблизи нулевых отметок. Снижение котировок акций производственных и нефтяных компаний, компенсировалось подъемом бумаг технического сектора. Вышедшая вчера статистика по продажам жилья на вторичном рынке за февраль показала снижение на -0,9%, при прогнозе роста на +0,9%. За последний год стабилизировалась срединная стоимость проданного дома ($156,6 тыс.; +0,3% г/г), что говорит о сохранении застойных явлений в этом сегменте экономики. По итогам торгов в среду индекс S&P-500 хоть и удержался выше отметки 1400 п., но продажи акций в последний час сессии заставляет задуматься о справедливости текущих уровней индексов.

Вышедшая сегодня утром статистика из Китая за март от банка HSBC показала снижение индекса производственной активности PMI до 48,1 п. против 49,6 п. в феврале. Опережающий индикатор - индекс новых заказов рухнул до 46,2 п. - минимум с ноября 2011 г. Для поддержки экономики китайским властям остается только смягчать монетарную политику: были снижены резервные требования еще для почти 400 отделений China Agricultural Bank.

Однако это не единственный тревожный фактор. Экономисты Citi в своем последнем обзоре указали на рост угрозы дефолта над Испанией. Из-за этого вчера вечером можно было наблюдать резкий подъем доходности по 10-летним испанским бондам (5,41% - максимум с середины февраля).

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в нейтральной зоне. Вчера уже пятый день к ряду индекс ММВБ закрылся в красной зоне, хотя формально и выше знаковой отметки 1550 п. На наш взгляд сегодня у нас есть все шансы переписать вчерашний минимум в индексе. На этот раз ждать остановки движения можно в диапазоне 1525-35 п. А как же рост? Пока на дневных графиках наших индексов мы не увидим новый максимум выше предыдущего, говорить о сломе краткосрочного тренда вниз не приходится. Сигналы идущие с сырьевых рынков пока говорят в пользу продолжения снижения фондовых индексов. В любом случае мы не рекомендуем сегодня утром не выходить на биржи с покупками. С учетом того, что днем в четверг выходит много макростатистики из Европы, настроения на рынках могут поменяться. По нашим ощущениям основная масса фондов пока не выходила из длинных позиций, предпочитая наблюдать за рынком со стороны.

В четверг 11-58 Франция опубликует индекс деловой активности в сфере услуг и активности в промышленном секторе за март. Аналогичные данные из Германии выходят в 12-28. Сводная статистика по PMI в Еврозоне будет опубликована в 12-58. В 13-30 ждем данных по розничным продажам в Великобритании за февраль. В 14-00 выходят данные по объемам новых промышленных заказов в еврозоне.

Сегодня опять голдманисты всех мастей возобновили призывы к покупке акций.

Аргумент один – US Treasuries еще не стоят достаточно дешево. Может быть они и правы, но с другой стороны они и не стоят очень уж дорого... учитывая тот объем ликвидности, который имеется на рынке.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: за и против!

EUR/USD

Рост курса EUR/USD на 250 б.п. в течение пяти торговых дней вызывает у нас немало вопросов.

Во-первых, несколько удивляет то, что единая европейская валюта продолжила дорожать на этой неделе, несмотря на ухудшение ситуации с аппетитом к риску (Китай и коррекция цен на сырье, возможное начало коррекции на рынках акций США и Европы). Если развивать данную тему, то определенную поправку следует делать на то, что традиционно вслед за ростом рынка акций США в течение 10-12 недель, как правила, следует коррекционное снижение индекса S&P500 на 8%. Данный риск может стать для евро одним из основных во 2кв2012, вызвав новую волну продаж в EUR/USD.

Во-вторых, несколько удивляет то, что рост курса евро начался фактически после заседания ФРС, когда мы получили еще одно доказательство того, что Центробанк США не будет торопиться с третьим раундом количественного смягчения, что собственно позитивно для доллара. Исходя из этого тут же хочется отметить, что ослабление позиций американской валюты происходило на фоне изменения дифференциала процентных ставок между США и Европой не в пользу евро. Как правило, на дистанции именно дифференциал ставок определяет динамику пары EUR/USD.

И, в-третьих, рост курса евро сегодня объясняют тем, что парламент Греции накануне ратифицировал 2-ой пакет мер помощи, а также ожиданиями относительно публикации в четверг в Еврозоне индексов PMI Services и PMI Manufacturingза март, которые обещают быть неплохими. Мы в данном случае, напротив, исходим из того, что фактор Греции нужно сейчас рассматривать не в контексте успехов национального парламента, а в контексте того, что стране в обозримом будущем понадобится еще один пакет мер помощи и еще одно списание по госдолгу. Что касается достижений европейской экономики, то здесь определенную поправку мы бы делали на то, что индекс PMI для Еврозоны в целом в марте вновь будут ниже 50 пунктов, что собственно говорит о спаде деловой активности в отрасли и рецессии.

Treasuries и экономика США

Тема возможного замедления темпов роста экономики США, между тем, вновь выходит на первый план, причем, рост доходности Treasuries этому только способствует. Так, последний виток роста доходности гособлигаций уже привел к тому, что заметно подскочили ставки по ипотечным облигациям, то есть стоимость денег на рынке жилья. Фактически все это означает рост стоимости денег или кредита в США, что уже рассматривается, если не как возможное ужесточение денежной политики в моменте, то хотя бы как фактор, который может негативно сказаться на деловой активности в США вкупе с высокими ценами на нефть.

Довольно-таки показательным в данном случае может быть то, что Б.Бернанке накануне в интервью CNBC отметил, что ФедРезерв внимательно следит за последними изменениями на рынке Treasuries, а также публикация накануне в США несколько слабых данных по рынку жилья (Housing starts). Если сегодня за океаном также хуже ожиданий выйдут данные по продаже жилья на вторичном рынке за февраль (прогноз 4.58 млн, предыдущее значение 4.57 млн домов), то у скептиков появится дополнительный аргумент говорить о том, что в ближайшее время нас ждет некоторое ухудшение экономической конъюнктуры в США.

Если говорить о ключевых уровнях, то о завершении «бокового» тренда и новой фазе снижения курса EUR/USD целесообразно будет говорить после прохождения поддержки 1.3000/50.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Сбились с курса

Среда 21 марта 2012 г.

Время выхода форекс обзора: 12:36

Мы открываем длинную позицию в GBPUSD со среднесрочной целью 1.7, спекулятивно покупаем AUDJPY с целью 90, держим прочие позиции, будем агрессивно наращивать лонг в EURCHF на дальнейшем снижении.

Рынок вошел в режим безыдейности. Котировки основных пар колеблются в узких диапазонах, но движения при этом случаются достаточно агрессивные и явно наносят вред розничной толпе. Такой режим торгов совершенно понятен - ярких драйверов на форексе практически не осталось, и куда ориентироваться в дальнейших движениях, неясно. Тактически мы рассматриваем текущую ситуацию как обычную коррекцию в рамках сильного тренда. И доллар, и иена после этой передышки, скорее всего, вновь начнут падать против основных конкурентов. Уже на текущих уровнях видится оправданным открытие аккуратного стратегического лонга в AUDUSD и GBPUSD.

Но все-таки самые интересные идеи по-прежнему сконцентрированы в кроссах с японской валютой. Накануне и здесь случился перерыв, бурного роста не получилось. Пауза связана, главным образом, с ситуацией на долговом рынке. И здесь внятных движений во вторник не получилось. Трейдеры с нетерпением ожидали выступления Бернанке. Но, дождавшись, обнаружили, что глава ФРС рассказал главу из учебника экономической истории и предпочел обойтись без обсуждения перспектив третьего раунда количественного смягчения. Тем не менее, сегодня и завтра у Бена будет еще два шанса исправиться. Аналитики AForex полагают, что какие-то намеки по поводу судьбы QE все-таки будут сделаны. По нашим оценкам, заявления будут очень и очень осторожными, что должно поддержать USDJPY. Против иены играет не только общая ситуация, но и локальное развитие событий в Японии. Резиденты начали агрессивно продавать локальные активы и уходить в иностранные инструменты. Весь спектр JPY-кроссов выглядит очень привлекательным для спекулятивной покупки.

Вчерашняя коррекция, которая началась еще во время азиатской сессии и продолжалась вплоть до начала американской, была вызвана выступлением одного из руководителей BHP Billiton, в котором тот посетовал на уменьшение спроса на металл в Китае.

Американский рынок тоже открылся с гэпом вниз, но затем большая часть снижения к концу сессии была выкуплена.

Продолжается позитив в американском финансовом секторе.

В тоже время энергетический сектор и сектор commodities вызывают все больше опасений.

Греция, а также вся еврозона с ее долговыми проблемами на какое-то время ушли в тень.

В центре внимания теперь Китай. Помимо смены экономических приоритетов выявились политические разногласия внутри элиты.

Картинка в Shanghai Composite очень похожа на разворотную.

Завтра в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC. Сейчас эта статистика приобрела особое значение и может вызвать сильную реакцию рынка.

Тренд в этом экономическом индикаторе очевиден. Если индекс завтра покажет продолжение снижения, то мы можем увидеть коррекцию в рискованных активах.

Думаю, что завтрашний выход PMI в Китае будет сдерживать сегодня рост на американском рынке, даже если тот случится.

Вопрос в том, что если значение PMI составит 48 или ниже, способно ли это развернуть среднесрочный восходящий тренд на фондовых рынках?

Думаю, что, скорее всего, этого окажется недостаточно. Драйвером для среднесрочного разворота ИМХО станут плохие данные по американской экономике.

Сегодня же в европейскую сессию в отсутствии статистики в еврозоне главными драйверами станут минутки Банка Англии (13.30) и проект бюджета страны на будущий год (16.30 по Москве).

Это событие может вызвать серьезное движение в GBP/USD, которое отразится на других USD-парах и риске в целом.

Вечером выступает глава ФРС Бен Бернанке, на речи которого рынки реагируют наиболее остро и здесь я не ожидаю позитива.

Put/call –коэффициент показывает рост медвежьих настроений на американском рынке акций, но до окончания бычьего рынка согласно этому индикатору еще далеко.

Полагаю, что завтрашняя статистика в Китае является достаточно серьезным фактором, который поставит барьер сегодняшнему росту рынка.

А далее многое будет зависеть от тех цифр, которые мы получим.

Art Cashin недоумевает: огромная гора кэша образуется от продажи US Treasuries, но никто не знает, куда она направляется.

Большая часть вчерашнего снижения на американском фондовом рынке к концу сессии была выкуплена.

Продолжается позитив в американском финансовом секторе. В тоже время энергетический сектор и сектор commodities вызывают все больше опасений.

Греция, а также вся еврозона с ее долговыми проблемами на какое-то время ушли в тень.

В центре внимание теперь Китай.

Завтра в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC. Сейчас эта статистика приобрела особое значение и может вызвать сильную реакцию рынка.

Тренд в этом экономическом индикаторе очевиден. Думаю, что завтрашний выход PMI в Китае будет сдерживать сегодня рост на американском рынке, даже если тот случится.

Вопрос в том, что если значение PMI составит 48 или ниже, способно ли это развернуть среднесрочный восходящий тренд на фондовых рынках?

Думаю, что, скорее всего, этого окажется недостаточно. Драйвером для среднесрочного разворота ИМХО станут плохие данные по американской экономике.

Сегодня же в европейскую сессию в отсутствии статистики в еврозоне главными драйверами станут минутки Банка Англии (13.30) и проект бюджета страны на будущий год (16.30 по Москве).

Это событие может вызвать серьезное движение в GBP/USD, которое отразится на других USD-парах и риске в целом.

Вечером выступает глава ФРС Бен Бернанке, на речи которого рынки реагируют наиболее остро и здесь я не ожидаю позитива.

Очередной удар к 1392 по фсипу и выкуп к 1403, амерское бычье не сдается, хотя Доу отминусовал вчера полпроцента. Пока что все по-прежнему, в какой-то момент пролив не выкупят, и полетят вниз по принципу домино.

Нефть вчера минусила, Дакс -1.4%, в принципе все уже готовятся, и мало верят, что смогут избежать серьезного снижения.

Наши также не остались в стороне и выдали еще под -2% по мамбе (пришли к 1555, уровням начала февраля). Пока бычки созерцали тренд, ГП потерял -16 рублей от хаев за последние два дня, а сур -10%. И это еще при том, что амеры даже не начали коррекцию. Так что ударный день вниз еще впереди, ждем-с, потирая ладошки.

Во вторник торги на Уолл-стрит завершились с незначительными потерями фондовых индексов. Новости о повышении цен на топливо и сокращении потребления металлов в Китае увеличили риски замедления экономики этой страны. Соответственно под распродажу вчера попали акции компаний циклических секторов экономики: нефтяные и производственные компании. Однако общее снижение рынка сдерживал умеренно оптимистичный настрой в бумагах финансового и технологического секторов. Интересно, что одновременно с нисходящей динамикой фондовых индексов мы видели очередной рост доходностей на рынке гособлигаций (доходность 10-летних USTreasuriesподнялась до 2,37%). На графике S&P-500 видно, что индекс вчера даже не приблизился к нижней границе своего восходящего тренда (1395 п.), как его опять начали выкупать.

В среду утром валютная пара EUR/USDдемонстрирует рост с целью достичь сильного уровня сопротивления 1,3290. В случае его пробоя стоит ждать движения вверх на 1,3330. На нефтяном рынке, несмотря на вчерашние новости по Китаю не видно особой игры на понижение. Котировки североморской смеси Brent сейчас находятся в середине торгового диапазона последних двух недель: 122 -126 $/барр. Согласно последним данным от API на прошлой неделе запасы нефти в США уменьшились на 1,4 млн. барр., запасы дистиллятов поднялись на 0,6 млн. барр., запасы бензина упали на 1.4 млн. барр.

Открытие торгов в среду на наших биржах мы ожидаем увидеть в умеренно-позитивной зоне. Вчера под закрытие сессии на ММВБ мы не видели активных попыток игроков выкупить снижение. При этом динамика рынка за два последних дня была очень схожей: непродолжительный утренний оптимизм и срыв вниз. Думаю, сегодня стоит ждать следующего сценария торгов: утром – тестирование отметки 1550 п. по индексу ММВБ (162 тыс. п. по фьючерсу РТС), затем коррекционная волна вверх, и затем выход в консолидацию ближе к вечеру. Думаю сегодня у наших индексов есть все шансы закрыть торги в зеленой зоне. В случае пробоя уровня 1550 п., следующий рубеж поддержки находится на 1535 п. – уровень 68% коррекции по Фибо от трехмесячной волны роста. Разбились ли мечты инвесторов на активный рост экономик развивающихся стран последней макростатистикой? Отнюдь. Если для развитых стран грань между восстановлением экономики и возможной рецессией практически стерлась, то для развивающихся стран небольшое замедление экономики – это нормальный процесс, который не означает «жесткой» посадки.

На что сегодня обращать внимание? На наш взгляд, сегодня востребованными будут акции банков, энергетики и автопроизводителей. В 17-30 ждем выступление главы ФРС Бена Бернанке на заседании Комитета по финансам нижней палаты Конгресса. В 18-00 будут опубликованы данные по продажам на рынке вторичного жилья за февраль. В 18-30 Минэнерго США выдаст отчет по запасам нефти и нефтепродуктов.

Президент ФРБ Нью-Йорка Уильям Дадли считает, что сигналы улучшения экономики остаются вялыми, а рисков становится все больше: это растущие цены на сырье, малый объем налоговых сборов и слабый рынок недвижимости.

По мнению экономиста, улучшение показателей было обеспечено увеличением материальных запасов страны и ненормально теплой погодой. На вопрос об увеличении программы выкупа ФРС гособлигаций Дадли ответил, что «окончательного решения еще нет», и таким образом повторил ранее озвученную позицию Комитета по открытым рынкам.

Глава Нью-Йоркского ФРБ также нивелировал достижения на рынке труда, о которых заявляют действующие власти. «Если бы уровень участия рабочей силы не снизился с 66% в 2008 г. до 64% в нынешнем, то безработица все еще была бы выше 10%».

По мнению аналитиков, выступление Дадли было пессимистичным.

Подтверждением этих слов могут служить прогнозы Дадли о росте ВВП в этом квартале. Он заявил, что «если запасы делают большой вклад в рост ВВП, то после такого квартала обычно следуют очень слабые периоды». Напомним, в IV квартале 2011 г. американская экономика выросла на 3%, из которых 1,9% пришлись на запасы.

Zero Hedge повторяет свой старый тезис: чтобы избежать окончания операции «Твист», необходимо, чтобы взгляд на экономические перспективы со стороны Феда значительно ухудшился. Что само по себе подразумевает, что рынки акций должны ответить на это снижением.

As macro data trends deteriorate and Dudley demurs, it is becoming increasingly clear that the risks for the US equity market are skewed to the downside as we head towards the end of Operation Twist (and seasonal factors subside). The Fed's 'upgrade' from modest to moderate growth certainly spooked Gold and Treasuries and saw small caps notably underperform but given historical precedence, if Operation Twist ends without a new program beginning, investors will likely expect a drop in equities (broadly) of 8-10% (which coincides with the QE1 and QE2 ends as well as the 1983, 1994, and 2003 normalizations in policy). Reiterating our recent theme, in order to avoid the end of Operation Twist, the Fed's economic outlook would need to deteriorate - which itself is a scenario likely to result in falling stock prices and just as the cause of a 'crash' in PCE towards the end of QE1 and QE2 was a function of higher inflation, we have the current spike in energy prices to ensure this time is no different.

ZH ожидает, что как в случае QE1 и QE2 причиной для такого ухудшения станут высокие цены на энергоносители – процесс, который мы сейчас как раз и наблюдаем.

Рынок высокодоходных бондов в последние 4-6 недель не разделяет оптимизма рынка акций.

As the S&P 500 reaches new multi-year highs and VIX touches multi-year lows, there is one rather large and risk-appetite-proxying market out there that is not as excited. The high-yield bond market has seen record in-flows dropping off recently and for the last four-to-six weeks high-yield spreads, yields, and bond prices have been very flat as stocks have surged ahead. Despite US earnings yields at near-record highs relative to high-yield bond yields, we see little pick-up in LBO chatter suggesting a notable preference for higher-quality junk credit (and/or lack of belief in sustainability of earnings yields) and the recent 'dramatic' outperformance in investment grade credit is a notable up-in-quality rotation (as well as early spread-compression reaction to Treasury weakness recently) that strongly suggests less risk appetite among real money managers (given how 'cheap' high-yield appears across asset classes). Lastly, the ratio of HY bond prices to VIX is near its extreme once again, something we saw occur before the risk flares of 2010 and 2011 surrounding the end of the Fed's QE sessions.

Президент ФРБ Далласа считает, что финансовая система США хорошо фондирована и не нуждается в дополнительных вливаниях ликвидности.

The U.S. financial system is well funded and needs no further injections of liquidity, a top U.S. central banker said on Monday.

"We have filled the tanks, there is plenty of liquidity. We need no more," Dallas Federal Reserve President Richard Fisher told a round table discussion at a business event in London.

Высказывания другого крупного чиновника Феда тоже не предполагают QE3 в ближайшей перспективе.

(Reuters) - The Federal Reserve has not yet decided on whether to embark on a third round of quantitative easing, or QE3, New York Fed President William Dudley said on Mo nday.

A decision on such large-scale asset purchases would depend on how the economy evolves, and would take into account "costs and benefits," Dudley added.

Overall, we think the basis for another rate cut has diminished in the last few months, thus we are not looking for the RBA to loosen policy this year. Instead, the bank may start a tightening cycle next year. The biggest threat to this stance is a possible deterioration in conditions offshore, especially in Europe and China. Also, we will be closing watching employment data out of Australia for any indication conditions in the labour market are worsening. Whilst we expect the unemployment rate to increase somewhat this year, it may not be enough to force more policy loosening from the bank given the rise will likely be partly the result of structural changes which are out of the RBA's control.

Tim Cook, Apple's CEO, and Peter Oppenheimer, Apple's CFO, will host a Conference Call on Monday, March 19, 2012 at 6:00 a.m. PT to announce the outcome of the Company's discussions concerning its cash balance. Apple will not be providing an update on the current quarter nor will any topics be discussed other than cash.

Быстрый взгляд на то, что сейчас происходит в еврозоне

The biggest issue right now remains the size of the European bailout funds--the European Financial Stability Facility and the European Stability Mechanism. While leaders agreed to move up the implementation of the latter from next year to this summer, Germany has in the past opposed measures to run both funds simultaneously. Recently, German leadership has appeared to have given ground on this issue, it is unlikely to support any measures to increase the availability of bailout funds significantly.

Бывший член управляющего совета ЕЦБ заявил, что европейские лидеры должны немедленно помочь Португалии.

This week, former ECB member Lorenzo Bini-Smaghi said that EU leaders need to allocate funds to support Portugal immediately, since the country is likely not to meet its funding needs of €100 billion by 2016. Bini-Smaghi stressed that this second bailout would need to be talked about immediately so as to avert a liquidity crisis when confidence fades. While yields on its government bonds are no longer over 20%, Portuguese debt is still trading at distressed levels.

...

With Greece's second bailout finally in place, investors are looking ahead to the country's next round of national elections, which will probably topple the technocratic leadership of George Papademos--the country's interim leader since early November. Current finance minister Evangelos Venizelos is expected to tender his resignation Monday to start gearing up for the elections as PASOK's candidate.

On a brighter note, this week both the IMF and the European Commission agreed to pay out the funds Greece has been awarded as part of its second bailout. Greek newspaper Kathimerini reports that the first $7.8 billion of those funds will be paid out Monday.

Пример Греции заставит Ирландию добиваться улучшения условий оказания помощи.

Regarded as the strongest of the bailed out economies in the eurozone, Ireland still awaits a referendum on the "fiscal compact" that EU leaders agreed on back in December. The fact that Greece no longer has to pay back completely the debts it owed the ECB have led Irish leaders to continue pushing for better terms to their own bailout deal--lower interest rates with longer maturities on current loans.

Negotiations with EU leaders on this point are still ongoing, but doubts are beginning to mount about whether Ireland will be able to successfully change the terms of their loans this month.

Испания с ее бюджетными проблемами снова в центре внимания.

Spain is once again in the hot seat compared with Italy, with yields on 10 year bonds rising back above those of its counterpart and above 5%. Its public debt hit a new high at 68.5% of GDP, according to WSJ, and EU finance ministers agreed with Spanish Prime Minister Mariano Rajoy that Spain would not be able to meet its budget deficit goal for the year, raising expectations for that from 4.4% to 5.8%.

Meanwhile, the country is seeing little recovery from a housing bubble and high unemployment. On Thursday, Spain's statistics agency announced that home prices had fallen at an annual rate of 11.2% in the last year and 9.6% in the quarter.

При каких условиях опять пойдет приток средств во взаимные фонды?

The persistent negative investment flows at U.S. listed mutual funds specializing in domestic stocks is one of the most important long-term trends catalyzed by the Financial Crisis. AUM has dropped by $473 billion since January 2007 despite the S&P 500 Index’s essentially flat performance over this period. The news is no better since the beginning of 2012 – despite the ongoing rally in domestic equities – with $6.8 billion of further outflows year to date.

Италия имеет большие позиции на рынке деривативов. Зачем?

What was Italy doing with these swaps in the first place? If they were pure and simple interest rate swaps, why didn’t they just issue floating rate bonds in the first place? That is an easier way for them to manage that exposure. More likely the trades were funky and either involved some games with maturities or optionality, that gave them short term benefits but with increased longer term risk. This should be fully disclosed, and more importantly, the mark to market changes should hit the budget in the year the mark to market changes occur. Everyone seems to be acting surprised by the size of the Italian’s derivative book and the fact that it is massively underwater – why? The book is big because they can do trades that hide losses from the annual budget. Investors should demand to know all the derivative trades sovereigns have on and how they are accounted for.